Dies ist mein Lieblingsartikel auf dem Blog, mein monatliches passives Einkommen mit Dividenden. Es gibt halt nichts besseres, als seinen Cash Flow durch Dividenden zu betrachten und im Jahr-zu-Jahr Vergleich wachsen zu sehen. Und man muss nichts weiter dafür tun, als früh aufzuwachen und die Dividenden einzusammeln.

Das Geld kommt von allein zu dir!

Nun gut, ganz allein nicht. Man musste sich immerhin zu Anfangs für ein solides Unternehmen entscheiden und dann sein Kapital investieren. Mein jetziges Ich ist dem 2014er Ich sehr dankbar, dass es sich damals dafür entschieden hat, diesen Weg zu gehen und konsequent über den Zeitraum der letzten Monate und Jahre Dividendenaktien zu kaufen.

Wege entstehen dadurch, dass man sie geht.

– Franz Kafka –

Jede Reise beginnt mit dem ersten Schritt, dem ersten Kauf. Und dann dem zweiten Kauf, dann dem dritten Kauf … und man hält an seiner Strategie fest, um dann Monat für Monat seine immer weiter wachsenden Dividenden zu kassieren.

Nichts ist angenehmer, als am Morgen aufzuwachen und mehr Geld auf dem Konto zu haben, als noch am Abend zuvor. Einfach Leben und Spaß haben!

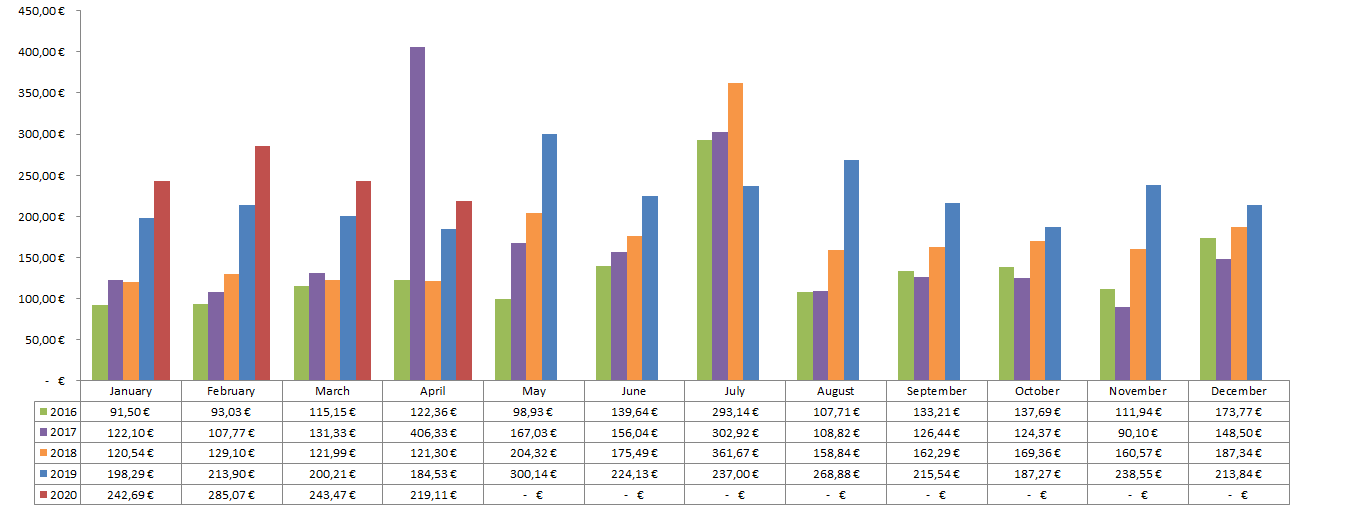

Dividendeneinnahmen im April 2020: 219,11 EUR

Folgende 13 Unternehmen lieferten pünktlich ab:

- Vereit Inc. :: 45,95 EUR

- Philip Morris Internat. Inc. :: 33,15 EUR

- Altria Group Inc. :: 27,50 EUR

- Bank of Nova Scotia, The :: 21,68 EUR

- Iron Mountain Inc. :: 16,99 EUR

- W. P. Carey Inc. :: 16,17 EUR

- Coca-Cola Co. :: 9,84 EUR

- Cardinal Health Inc. :: 8,98 EUR

- Realty Income Corp. :: 8,33 EUR

- Illinois Tool Works Inc. :: 8,31 EUR

- NIKE Inc. :: 8,18 EUR

- Cisco System Inc. :: 7,02 EUR

- Main Street Capital Corp. :: 7,01 EUR

Einnahmen im April 2019: 184,53 EUR

Einnahmen im April 2020: 219,11 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): +18,7%

2020er Dividenden bis jetzt (YTD, Year to date): 990,34 EUR (247,59 EUR/Monat)

Alle Dividenden seit Beginn (All-time income): 10.399,35 EUR

Gedanken zum aktuellen Monat

Nachdem der März mehrheitlich für den schnellsten Crash der Börsengeschichte stand, so stellt sich der April dem mit einer schnellen und überraschend starken Erholung entgegen.

Aber was soll der Markt auch machen. Getrieben von den Regierungen drucken die Notenbanken das Geld in Massen und irgendwo muss es ja hin. Die Kurse werden so künstlich nach oben getrieben.

In der zum Ende des Monats beginnenden und aktuell noch laufenden Berichtssaison wurde dann aber deutlich, dass es durchaus das ein oder andere Unternehmen da draußen gibt, dass von der Krise größtenteils verschont blieb bzw. sogar davon profitiert.

Es ist also nicht alles überteuert, aber man muss schon genau hinschauen. Erschwerend kommt jetzt leider hinzu, dass viele Unternehmen keine Vorhersage/Schätzung (Guidance/Estimates) herausgeben, da sie scheinbar selbst nicht einschätzen können, wo die Reise bis Ende des Jahres hingeht.

Das macht die Sache nicht leichter, wenn man weitere Zukäufe für sein Depot plant. Den Fokus gerade jetzt vermehrt auf Qualität zu legen, ist aber sicher nicht der schlechteste Rat.

Stay Calm And Keep Investing!

Ich denke trotzdem, man sollte an seiner Strategie grundsätzlich festhalten und einfach weiter machen. Niemand weiß, ob mit dem vielen frisch gedruckten Geld der Trend weiter nach oben gedrückt werden kann, wir noch die zweite Welle der großen Korrektur sehen oder es doch noch zu einem richtigen und nachhaltigen Crash kommt.

Spekulieren bringt nichts!

Wer nebenbei immer etwas Cash an der Seite hat, der kann selbst dann, wenn wir wieder tiefere Kurse sehen sollten, noch nachlegen und hoffentlich das ein oder andere Schnäppchen machen.

Das Royal Dutch Shell Debakel

Apropos Schnäppchen, kommen wir zu Royal Dutch Shell 🙂 …

Meinen Einstieg bei 9,56 EUR kann man durchaus als Schnäppchen bezeichnen und beim Kauf kalkulierte ich großzügig eine Dividendenkürzung von max. 50% ein. Bei einer Einstiegsdividendenrendite von zu der Zeit 18% wären das dann immer noch sehr gute 9%.

Nun hat aber Royal Dutch Shell am letzten Tag im April eine Kürzung der Dividende um satte 66% verkündet. Es geht von 0,47 USD auf nur noch 0,16 USD im Quartal runter. Die erste Kürzung seit 1945. Autsch!

66% sind nochmal 16% mehr als die von mir angenommenen max. 50% im Worst Case.

Damit verbleibt für mich persönlich eine Dividendenrendite von ca. 6% gerechnet auf meinen Einkaufspreis. Nicht schlecht, aber schon nicht mehr so richtig das Schnäppchen, wie erhofft. Auf den aktuellen Kurs gerechnet sinkt die Dividendenrendite sogar auf unter 4%.

Die Frage, die sich jetzt natürlich stellt, soll ich Royal Dutch Shell wieder verkaufen oder weiter halten?

Eigentlich sagen meine eigenen Regeln, dass ich bei einer Dividendenkürzung das Unternehmen verkaufe. So geschehen auch z.b. bei General Electric damals nach der ersten Dividendenkürzung.

Ich hatte jedoch schon in dem ein oder anderen Artikel im März gesagt, dass ich aufgrund der außergewöhnlichen Situation durch den Corona-Virus diese Regel dahingehend ändere, daß ich mir die Umstände, die zu der Kürzung geführt haben, genauer anschauen werde und erst danach entscheide.

Eine Kürzung ist somit nicht mehr automatisch ein Verkaufsgrund.

Dazu muss man folgendes bedenken, nach meinem Kauf erholte sich der Kurs deutlich und selbst jetzt, nach den Kursrücksetzern der letzten 2 Tage, bin ich noch mit mehr als 50% im Plus und das in einer Zeit von nur knapp 6 Wochen. Beim aktuellen Kurs liegt die gekürzte Dividende von der Rendite her bei unter 4%.

Es sind somit 2 voneinander getrennte Überlegungen anzustellen.

Erstens, ist die Dividende jetzt sicher und kann ich in Zukunft wieder mit wachsenden Dividenden rechnen?

Die Frage ist schwierig zu beantworten, da das Management bzgl. der Dividende sehr wage geblieben ist. Ein klares Statement gab es nicht und deswegen kann ich vorerst nicht damit rechnen, dass man kurzfristig zu einer Politik der regelmäßigen Dividendensteigerungen zurückkehren wird.

Es ist offensichtlich, dass bei Royal Dutch Shell alles von der Entwicklung beim Ölpreis abhängt. Man versucht sich zwar, mit Investitionen in Erdgas und erneuerbare Energien davon zu lösen, aber kurz- und mittelfristig wird sich die Situation nicht grundlegend ändern.

Zweitens, finde ich nach einem Verkauf (Steuern nicht vergessen zu berücksichtigen!) aktuell am Markt eine bessere und sichere Alternative zum Investieren?

Diese Frage lässt sich relativ einfach beantworten, denn dazu muss man nur etwas Zeit aufwenden, ein paar Zahlen jonglieren und die Watchlist durchschauen.

Und genau dieser Aufgabe werde ich mich jetzt am Wochenende widmen und bis Montag eine Entscheidung treffen. Behalten oder umschichten? Wenn umschichten, was ist die bessere Alternative?

Ich bin neugierig. Bist du auch betroffen und wenn ja, was wirst du tun? Schreib es in die Kommentare!

Der Dividenden-Booster

Last but not least der Dividenden-Booster zündete auch im aktuellen Monat wieder.

Im April haben 4 von meinen Unternehmen die Dividende erhöht:

- Johnson & Johnson um +6,3% (0,95 auf 1,01 USD)

- The Procter & Gamble Company um +6,0% (0,7459 auf 0,7907 USD)

- IBM Corp. um +0,6% (1,62 auf 1,63 USD)

- Apple Inc. um +6,5% (0,77 auf 0,82 USD)

Damit haben bereits mehr als die Hälfte (21 von 41) der Dividendenzahler in meinem Depot ihre Dividende in 2020 gesteigert. Bravo!

Im Gegensatz dazu gab es in 2020 bisher genau 1 Dividendenkürzung, nämlich die von Royal Dutch Shell. Natürlich hoffe ich, dass diese Zahl trotz Corona-Krise so niedrig bleibt. Wir werden sehen.

Zukäufe im aktuellen Monat

Meine Aktiensparpläne wurden wieder regulär ausgeführt und dadurch kamen weitere Anteile von Visa Inc. (V), Mastercard (MA) und Texas Instruments Inc. (TXN) ins Depot.

Alle 3 Werte sind noch leicht überteuert, deswegen nutze ich den Durchschnittskosteneffekt (Cost Average Effect) des Sparplans, um mein Risiko etwas zu minimieren.

Im Mai werden übrigens alle 3 Sparpläne vorerst zum letzten Mal ausgeführt. Ich werde dann im Juni schauen, ob ich neue Sparpläne aufsetze oder lieber ein paar Barreserven aufbaue.

Einmalkäufe gab es im April nicht.

Käufe/Neuzugänge im April 2020: 510,89 EUR

- Mastercard Inc. :: 204,95 EUR

- Texas Instruments Inc. :: 204,99 EUR

- Visa Inc. :: 100,95 EUR

Verkäufe/Abgänge im April 2020: n/a

Zukünftige Dividende durch Zukäufe (abzgl. Verkäufe): +8,49 EUR (bei aktuell 1,0905 EUR/USD)

Bonuskäufe im April 2020: +27,59 EUR

- Netflix Inc. :: 27,59 EUR

Wer mehr wissen möchte über das Warum & Weshalb dieser Bonuskäufe, der lese bitte den Artikel zum Thema Das Negativzinsen Experiment – Investieren auf Pump! und das passende Update Das Negativzinsen-Experiment: Ein Update nach 24 Monaten dazu.

Das Depot im Monatsvergleich

Mein Dividendenaktiendepot hatte am Ende des Monats einen Wert von 101.833,38 EUR. Das ist eine Steigerung um 11.681,27 EUR bzw. +13,0% gegenüber dem Vormonat von 90.152,11 EUR.

Es befinden sich aktuell 45 verschiedene Unternehmen im Depot. Die Anzahl ist somit unverändert zum Vormonat.

Die Dividendeneinnahmen über die nächsten 12 Monate werden voraussichtlich 3.011,16 EUR betragen. Das ist eine Verringerung um 56,68 EUR bzw. -1,8% im Vergleich zum letzten Monat von 3.067,84 EUR.

Die Zielsetzung in 2020

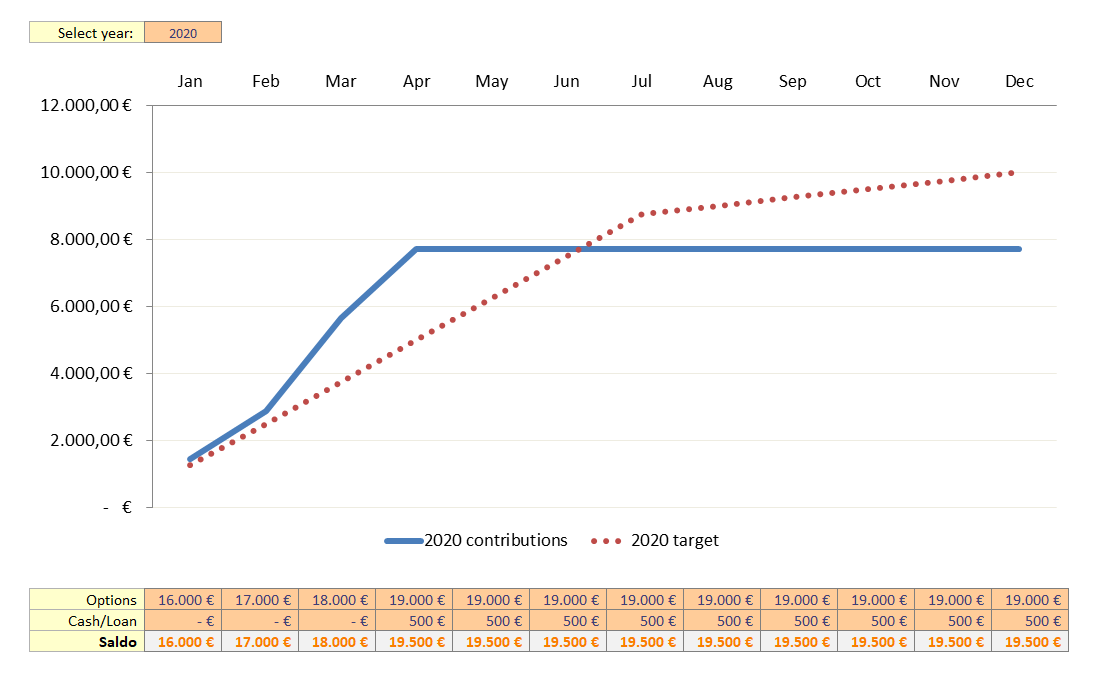

Mit den bereits weiter oben genannten Investitionen von in Summe 510,89 EUR, plus zusätzlichen 1.000 EUR, die ich auf das Optionskonto eingezahlt habe, plus nochmals 500,- EUR an Cash auf dem Verrechnungskonto angespart, mache ich erneut einen schönen Sprung nach vorn und liege damit sehr deutlich über der geplanten Zielmarke.

Im Juli werde ich mein letztes Angestelltengehalt beziehen und jeder Vorsprung, den ich bis dahin herausarbeiten kann hilft mir, mein Jahresziel auch wirklich zu erreichen. Läuft!

Der Weg zur finanziellen Unabhängigkeit

Investieren muss Spaß machen, Stichwort Motivation.

Und man sollte Ziele haben, zum Beispiel die Finanzielle Freiheit durch passives Einkommen als großes übergeordnetes Ziel. Warum nicht beides verbinden?

Ich mache dazu folgendes. Ich rechne mir Just For Fun aus, wie viel Zeit mir meine Dividenden bereits erkauft haben. Dazu nehme ich einen fiktiven Stundenlohn von 12,50 EUR an.

- Stundenlohn :: 12,50 EUR

- Dividenden pro Monat :: 219,11 EUR

- Stunden weniger zu arbeiten :: 17,5 Std.

Sprich im aktuellen Monat hätte ich fast 18 Stunden bzw. etwas über 2 Tage daheim bleiben können und diese wären bereits durch mein passives Einkommen mit Dividenden finanziert. Na, wie klingen 2 Tage zusätzlicher Urlaub jeden Monat for free & forever für dich?

Das sind aufs Jahr gesehen etwas mehr 26 Tage, also fast 5 Wochen Sonderurlaub. Ein Leben lang! Und du musst dafür nie wieder einen Chef fragen oder irgendetwas extra tun. Großartig!

Vergiss alle Gründe, warum es nicht funktionieren kann.

Glaube an den einen Grund, warum es funktionieren wird.

Ein Arbeitsmonat hat durchschnittlich 21,6 Tage bzw. 173,3 Stunden. Vor diesem Hintergrund kann man auch sagen, ich habe bereits 10,1% auf dem Weg zur Finanziellen Unabhängigkeit zurückgelegt!

Wie weit bist du auf deinem Weg schon vorangekommen?

Das war es bereits schon wieder für diesen Monat.

Ich bin zufrieden, habe 219,11 EUR mehr auf dem Konto und kann mich damit beschäftigen, wie ich diese reinvestiere, um für die Zukunft weiteres passives Einkommen mit Dividenden, dem Optionshandel oder mit P2P-Investitionen zu erzeugen. Life is good!

Und wie lief dein Monat so?

Last but not least, folge mir auf Twitter, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die Depotübersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

erstmal Glückwunsch zur erneuten Steigerung deines Dividendeneinkommens!

Auch deine 4 Dividendenerhöhungen im April sind im aktuellen Umfeld ja durchaus der Rede wert. Da zeigt sich, dass du maßgeblich auf die richtigen Pferde gesetzt hast.

Royal Dutch Shell ist da natürlich die krasse Ausnahme! Zwar sollte jedem bewusst sein, dass es sich gegenwärtig um eine krasse Ausnahmesituation handelt und gerade Unternehmen mit einem zyklischen Geschäftsmodell härter getroffen werden als konservative Branchen.

Dennoch war auch ich ein wenig überrascht, dass sich das Management von Shell zu solch einer drastischen Kürzung genötigt sah. Bilanziell wäre dies mit Sicherheit noch nicht nötig gewesen, was die anderen großen Öl-Multis wie Exxon Mobil und BP ja gerade zeigen.

Daher vermute ich persönlich, dass Shell das eingesparte Geld (Dividendenkürzung, Unterbrechung der Aktienrückkäufe, Herunterfahren der Investitionstätigkeit) nutzen möchte, um die derzeitigen Marktgegebenheiten auf andere Weise für sich zu (Zukäufe?).

Dies ist natürlich reine Spekulation. Allerdings kann ich mir anders nicht erklären, weshalb Shell bei der ersten sich bietenden Gelegenheit gleich den historischen Dividenden Track Record über Bord geworfen hat, auf den man in der Vergangenheit ja durchaus stolz zu sein schien.

Ich bin jedenfalls gespannt wie es weiter geht und werde als langjähriger Shell-Aktionär auf jeden Fall mit an Bord bleiben. Mal sehen, wie du dich entscheidest! 😉

David

Hallo David,

das können sie noch nicht gemacht haben, da das Geschäftsjahr erst am 31.12.2020 endet:

https://www.shell.com/investors/financial-reporting/annual-publications/annual-reports-download-centre.html

So viel ich weiß, werden bei irgendwelchen historischen Betrachtungen immer die Jahresdividenden betrachtet. 2/3 des Jahres liegen noch vor uns.

VG

Hallo Ingo,

@Shell-Debakel: Es zeigt sich, dass sogar sog. „Dividendenaristokraten“ nicht unverwundbar sind. Ich frage mich allerdings, warum Du nun Deine Strategie ändern willst, um Dein Investment in Shell zu rechtfertigen!? Entweder Du ziehst die Strategie durch und verkauft oder Du lässt die Strategie überhaupt sein. Das Argument, dass Du ein Alternativinvestment findest, zählt mE nicht. Du könntest ja immer einen breit diversifizierten ETF kaufen. Vielleicht wäre das sogar überhaupt die bessere Strategie? Just a thought 😉

Viel Erfolg – ich bin gespannt was Du nun tatsächlich mit Deinen Shell-Aktien machst!

Viele Grüße

Lukas

Shell ist kein Dividenden Aristokratie 😉 eine Erhöhung gab es schon einige Jahre nicht mehr. Die Dividendenaristokraten laufen alle recht solide.

ETF finde ich nicht clever. Da gibt man wieder sein Geld in andere Hände und kauft vielleicht auch Unternehmen, die man nicht haben möchte. Man ist dann natürlich super breit aufgestellt, manchen gibt es wohl mehr Sicherheit. Ich persönlich finde es nicht so dolle.

LG

Sebastian

Ja Lukas da würde ich mich absolut anschließen! Manchmal ertappe ich mich selbst auch dabei, ob ein paar wenige ETF nicht der bessere Weg wäre! Aber ich mag halt meine Unternehmen in die ich investiert habe! Shell hab ich verkauft nach der Hiobsbotschaft! Da bin ich echt konsequent! Was unser Ingo macht!? We will see!

Hallo Lukas,

das mit dem breit aufgestellten ETF ,da ist was dran und seien wir mal ehrlich, im Endeffekt ist dieses ganze Investieren in Einzelaktien ein Hobby. Jeder der das macht, meint doch er ist schlauer als der Markt und kann langfristig den Index (also im Grunde den S&P 500) schlagen. Das wird dann auch gerne bei Argumentation in das Deckmäntelchen „Cashflow erzeugen“ gepackt, im Grunde rechte Tasche linke Tasche. Breit gestreuter ETF bietet doch eher viel mehr Vorteile, aber wie gesagt, der Mensch braucht ein Hobby.

Hi Guido!

Danke für deinen Kommentar.

In einem Teil stimme ich dir zu, in einem anderen nicht.

Recht hast du, dass es für viele ein Hobby ist und zumeist dann zumindest mal im richtigen Verhältnis zum Zeitaufwand steht. Wer diese Zeit nicht aufbringen möchte, der ist mit ETFs sehr gut beraten.

Falsch liegst du dagegen bzgl. Deckmäntelchen „Cashflow erzeugen“ und „rechte Tasche linke Tasche“. Wenn du hier auf dem Blog noch eine Weile rumstöberst, kommst du sicher irgendwann drauf, warum das falsch ist 😉 …

Und wenn nicht, auch kein Problem. Zum Glück gibt es ja mehr als nur einen Weg an der Börse, um Geld zu machen.

Viel Erfolg!

CU Ingo.

Hi Lukas!

Bin jetzt nochmal über deinen Kommentar gestolpert und kann den nicht so stehen lassen 😉 …

Was die Strategie anpassen angeht, wer einen Fehler macht und diesen nicht korrigiert, der macht einen zweiten Fehler. Man sollte sich immer selbst hinterfragen und an sich arbeiten.

Wobei ich den Kauf von Shell zu unter 10,- EUR sicher nicht als Fehler bezeichnen würde!

Übrigens habe ich bei Kauf schon gesagt, dass max. 50% Dividendenkürzung zur Debatte steht. Also im Grunde war ich nur konsequent, stick to the plan. Es gab gar keine Strategieänderung.

Und warum du mein Hauptargument (umschichten, wenn bessere Alternative vorhanden) so abtust und ETFs ins Spiel bringst, dass verstehe ich überhaupt nicht. Wo ist da der Zusammenhang und die Logik?

CU Ingo.

Hi Ingo,

Glückwunsch zur Steigerung der Dividende.

Meine Meinung zu RDS: Du hast die zu einem mega Preis bekommen, es ist ein solides Unternehmen in einem aktuell super schwierigen Markt. Sie werden sich erholen und die Dividendenrendite wird steigen. Plan wird aufgehen, aber eben mit Verzögerung.

Die alternative Frage: Kannst du den Erlös aktuell besser / sicherer investieren?

Es ist toll Regeln zu haben und diese zu befolgen, aber besondere Zeiten benötigen auch manchmal besondere Maßnahmen 😉

Weiter viel Erfolg und bleib Gesund!

Hallo Ingo,

bei dem Einstiegspreis würde ich die Shell-Aktien auf jeden Fall behalten.

Ich habe einen Durchschnittspreis von 23,20 Euro bezahlt, da trifft es mich bedeutend härter…Weil ich aber beim Verkauf meiner Anteile von Shell und BP einen herben Verlust erleiden würde und ich sowieso versuche, prozyklische Handlungen zu vermeiden, halte ich beide erstmal weiter und bin umso mehr überzeugt, dass es für mich besser ist, an genau diesen beiden Unternehmen beteiligt zu sein als an den US-Majors.

Gruß,

Jörg

Hi Ingo

Zum Thema RDS: Generell ist das nicht die zukunftsträchtigste Branche in der RDS unterwegs ist, aber bei deinem Einstiegspreis hast du ja wirklich perfektes Timing gehabt. Deswegen ein Vorschlag: Nicht sofort verkaufen, nicht auf Gedeih und Verderben dran festhalten sondern Limit bei ca. 12-13 Euro was folgende 3 Optionen bietet:

1 – Preis fällt weiter: Juhu 30% Kursgewinn.

2 – Preis und Dividenden steigen wieder: Juhu, nicht verkauft und positive Entwicklung mitgenommen.

3 – Preis und Dividenden bewegen sich seitwärts: Juhu, ich habe Zeit gewonnen um potentielle andere Kandidaten ausfindig zu machen bzw. bei denen auf Einstiegspreise zu warten.

Ich mag grundsätzlich deine positive Einstellung und bei einem Limit mit 30% Kursgewinn hast du auch die Möglichkeit 1 von 3 positiven Ereignissen mitzunehmen.

Dies vor dem Hintergrund, dass ich vermute, dass die Rally erst mal vorbei ist und kurzfristig tendenziell eher fallende oder nur noch langsam steigende Kurse zu erwarten sind. Solltest du da zu einem positiveren Ausblick neigen, wäre natürlich eine direkte Umschichtung auch sinnvoll.

Viele Grüße,

Christian

Hi Ingo!

Nun…die Shell-Kürzung hat uns alle geschockt – aber mit GE würde ich das jetzt wirklich nicht vergleichen. Während bei GE der Niedergang hausgemacht war, liegt im Ölsektor eine historische Doppel-Negativ-Situation (Corona-Nachfrage-Ausfall und Angebotsflutung wg. Preiskrieg) vor, die sich zeitlich absehbar auflösen wird. Ich sehe keinen Grund Shell zu verkaufen – im Gegenteil: wir haben doch beide bei <10 noch günstig zugeschlagen.

Was mein Depot betrifft habe ich sogar noch drei weitere Dividenden-Einschläge: Meredith „pausiert“; Invesco kürzt auf die Hälfte und Rollins kürzt um 33%. Von allen drei Aktien bin ich nach wie vor überzeugt; bei Rollins habe ich für die Kürzung allerdings kein Verständnis. Ich mag Rollins sehr, sie sind in der Krise sogar auf neue Hochs gestiegen, aber aktuell 0,8% Div.rendite und KGV über 60 sind jetzt des Schlechten zuviel, daher Verkauf!

Das Geld geht sofort wieder in den Markt: Iron Mountain, Leggett & Platt sowie V.F. Corp.

Bleibt gesund und investiert! 😉

Hallo Ingo, eigentlich benimmt sich die Geschäftsleitung von Royal Dutch wesentlich geschmeidiger als die von Exxon und anderen Ölmultis, die glauben bei schlechten Ölpreisen die Dividende halten zu müssen. Für mich ein eindeutiges Kriterium, die Aktie zu halten. Ich besitze seid Jahren Royal Dutch, wenn auch nicht bei einem phänomenalen Preis von unter 10 EURO. Sicherlich kann man mit der Aktie noch so manche Schmerzen erleben, wenn die Länder, die den Preiskrieg angefangen haben weiteren dringenden Geldbedarf haben. Ganz auszuschließen ist es mit der Coronakrise nicht, warum hätten wir sonst diese Situation? Andererseits wird die Coronakrise überwunden werden und dann wird die Nachfrage wieder steigen. Ich sehe Erdöl nicht als sterbendes Investment, dafür wird der Rohstoff für zu viele Dinge benötigt. Dein Risiko bei sehr niedrigem Einstiegskurs ist sehr überschaubar, um jetzt die große Aktivität an den Tag zu legen. Obwohl ich das Handeln von Exxon z.B. dumm finde, halte ich sogar diese Aktie. Das will was heißen.

Ich denke, es werden noch einige Senkungen stattfinden, das ist erst der Anfang. Bei mir hat es bereits ein paar Werte erwischt, die vorwiegend in den Problemzonen der Krise unterwegs sind. Mein Glück ist, dass ich nicht in Fluglinien oder Tourismus investiert bin. Aber wenn ich schaue, hat Chatham (Hotels) die Dividende gekippt, Brinker (EAT) gekürzt, jetzt Royal Dutch. Bei den REITs schauts traurig aus. Simon Property Trust wird aller Voraussicht senken, bei Apollo rechne ich mit einer Suspendierung und Starwood wird auch nicht so toll werden. Meine Baumaktie Weyerhäuser – na, was soll ich sagen. Alles Kandidaten wo noch was passieren wird. Daneben habe ich wie Du tatsächlich einige Dividendenerhöhungen, bis auf IBM besitze ich auch deine genannten. Ich glaube, im März waren es bei mir 6 Erhöhungen. Da Senkungen zumeist wesentlich heftiger ausfallen, rechne ich dieses Jahr mit keinen Steigerungen. Man muss realistisch sein.

Ich habe im März viel gekauft, wobei ich etwas zu früh dran war. Da ich momentan überhaupt keine Idee habe, wo der Weg hingeht, werde ich jetzt normal weiter investieren, ohne in großartigem Aktionismus zu verfallen. Neben allem schlechten, was diese Krise mit sich bringt, brauche ich recht wenig Geld, weil viele Ausgaben wegfallen. Selbst beschissene Situationen haben irgendwo einen Vorteil.

Ich schätze, wenn man die Krise aussitzt, ist das die beste Lösung. Insgesamt bin ich mit meinen Buchwerten im Plus, auch wenn natürlich wie bei so ziemlich jedem alte Buchwertgewinne weg sind. Das stört mich nicht sonderlich, weil ich nicht plane zu verkaufen. Es ist also alles OK und solange man ruhig die Dinge weiter macht, die langfristig funktionieren, kann einem wenig passieren.

Im übrigen bist Du wieder 6-stellig mit deinem Depot. Das ist doch eine gute Nachricht.

Grüße Oliver

Hi Ingo,

danke für dein monatliches Update. Ich bin leider nicht ganz so günstig wie du bei Shell eingestiegen. Vorerst werde ich es beobachten und halten. Da nun der große Abverkauf stattfindet. Ich möchte, dass sich erstmal die Börse bezüglich des Shell Themas ein wenig beruhigt. Ich war ja so scharf darauf, da in (wohl möglichen) zukünftigen Energien wie Wasserstoff investiert wird, zusammen mit dem soliden Ölgeschäft ne grundsolide Sache. Die Bestrebungen sind ja auch der größte Energiekonzern zu werden. Prinzipiell vertraue ich der Geschäftsleitung und die Kürzung der Dividende kann ich ebenfalls nachvollziehen. Aktuell habe ich auch keine richtig gute Alternative. Deshalb werde ich halten, aber auf kurz oder lang die Aktie trotzdem abstoßen. Mir war hier die Dividende sehr sehr wichtig, da der Kurs retrospektivisch nun nicht wirklich einen Mehrwert geboten hat. Dividenden Steigerungen gab es auch nur vereinzelt. Warten wir mal, ich würde schon gerne noch einen kleinen Gewinn aus dem Verkauf der Aktie ziehen 🙂

Ich winke mal zur anderen Seite der Elbe aus Zerbst rüber 🙂

Sebastian

Hey, Shell hat mich auch sehr überrascht und etwas geschockt. Mein Einstiegspreis liegt höher als der jetzige Stand. Ich habe zwar noch nichts dadrüber gehört aber irgendwie habe ich das Gefühl, dass die gesparte Dividende nicht nur zum sparen benutzt wird, sondern das strategische Zukäufe getätigt werden. Wir werden sehen. Werde meine Anteile halten und sollten diese nochmal massiv fallen, dann werde ich eventuell nochmal nachlegen. Das werde ich dann prüfen.

Hallo Ingo,

erstmal Glückwunsch zu deinen Dividendeneinnahmen!

Und jetzt zu Shell. 🙁

Du kannst dich mit deinem RDS-Investment ja noch glücklich schätzen. Die Aktie für unter 10 EUR zu erwischen, das ist nicht vielen gelungen, mir leider auch nicht. Nach der satten Dividendenkürzung komme ich nicht mal auf die 4% Dividendenrendite. Unter diesen Umständen hätte ich mich nicht für eine Investition in Royal Dutch Shell entschieden. Jetzt wo ich die Aktie habe, werde ich sie aber behalten. Es ist meiner Meinung nach, weiterhin ein tolles Unternehmen. Wer weiß, vielleicht kommen wir bald wieder zu angemessenen Dividenden zurück, wenn die Turbulenzen erstmal hinter uns liegen.

Viele Grüße

Mike

Hallo,

Steht RDS das schlimmste noch bevor? In ihrem Quartalsbericht schreibt RDS, „More than 90% of the term contracts for LNG sales are oil pricelinked with a price lag of typically 3 – 6 months.“ In ihrem Upstreamgeschäft wird RDS in den nächsten Monaten nur Verluste einfahren, wenn jetzt noch die Preise für Flüssigerdgas in einigen Monaten infolge der Ölpreisbindung weiter fallen, dann sieht es düster aus. Das heißt selbst wenn sich der Preis für Erdgas und Erdöl in den nächsten Monaten verdoppeln würde (z.B. In Folge eines massiven Produktionsrückgangs der Frackingindustrie in den US), hätte RDS kurzfristig nichts davon. Daher die Dividendenkürzung zur diesem Zeitpunkt. Oder sehe ich das falsch?

Hiho!

Damit ich nicht auf alle Kommentare einzeln mit fast demselben Inhalt antworten muss, hier mal noch ein paar Gedanken zum Thema Shell. Alles evtl. nicht ganz objektiv, aber so ist das, wenn man direkt involviert ist 😉 …

Auf der Pro-Seite steht:

-Die Bilanz ist weiter intakt und erlaubt strategische Aktionen, z.b. Zukäufe oder Investitionen in die Zukunft

-Neuausrichtung weg vom Öl könnte der richtige Weg sein und somit langfristig Wachstum

-Eine Pleite droht nicht direkt

Mehr sehe ich da aktuell nicht, ehrlich.

Auf der Contra-Seite dagegen steht:

-Das Management war nicht ehrlich (wie scheinbar üblich in einer solchen Situation) und hat noch am 30. Januar beteuert, dass die Dividende nicht zur Debatte steht

-Im März wurden Maßnahmen bekannt (Buyback & Capex gestrichen, Kredit aufgenommen, Kosteneinsparungen etc.), aber kein Wort zur Dividende

-Eine Streichung war aus Cash-Flow-Sicht noch nicht wirklich notwendig

-Das Marktsentiment ist negativ und es werden ggf. größere Abverkäufe erwartet (Pension Fonds etc.)

-Hoffen auf eine Kurserholung/Dividendensteigerung ist keine Strategie und verursacht Opportunitätskosten (ignorieren die meisten)

-Die Dividendenrendite ist bei Kursen über 10,- EUR nicht der Rede wert, es gibt Alternativen am Markt

Das dazu auf der Gegenseite.

Ich wiederhole aber nochmal etwas aus dem Artikel -> Ob ein Verkauf Sinn macht, muss jeder individuell prüfen, denn jede Situation ist anders.

So könnte ich z.b. aktuell noch mit über 50% Gewinn aussteigen (Steuern schon berücksichtigt) und ca. 1.500 EUR erlösen.

Ich könnte dann z.b. als Nachkauf 1.000 EUR in Iron Mountain Inc. (IRM) stecken und würde damit aktuell bereits mehr Dividende (110 St. x 0,16 USD = 17,60 USD/Quartal vs. 45 St. x 0,6185 USD = 27,83 USD/Quartal) erhalten als mit Shell.

Die verbleibenden 500 EUR ständen für zusätzliche Investments zur Verfügung.

Ein erneuter Einstieg bei Shell, wenn der Preis wieder unter 10,- EUR fällt, ist ja auch noch eine Option. Und ehrlich? Ich glaube momentan eher an Kurse unter 10,- EUR als an Kurse über 20,- EUR.

Das sind meine Gedanken und nein, ich erhebe keinen Anspruch darauf, dass ich damit Recht habe 😉 … die Zukunft wird es zeigen.

Ich wünsche allen ein schönes WE und freue mich wirklich sehr, dass es hier so einen gesitteten Meinungsaustausch auf dem Blog gibt. Ein Danke dafür an alle meine Leser und Kommentatoren!

CU Ingo.

Hallo Ingo,

danke für deinen wie immer informativen Beitrag.

Warte lieber noch bis zum 07.05., da wird IRM den Quartalsbericht veröffentlichen.

Sonst wechselst du noch zum nächsten Dividendenkürzer. 😉

Bei einem positiven Quartalsbericht werde ich bei IRM auch nachlegen.

@Sebastian: Sehe ich auch so! Auch bei IRM liegt eine Kürzung durchaus im Bereich des Möglichen.

Und mit dem Management bei Shell bin ich etwas gnädiger als Ingo. Am 30. Jan. war bei Weitem nicht absehbar wie dramatisch sich die Dinge noch entwickeln würden. Ich denke sie haben einfach versucht, diesen Einschnitt so lange es geht zu vermeiden.

Hallo Ingo,

Glückwunsch zum tollen Monatsergebnis!

Bei Shell bin ich ganz nüchtern und schaue auf meine eigene Rechnung. Nach der Kürzung komme ich auf ein Yield on Cost von unter 3%, also ohne Steuer. Bei einem Wachstumstitel kein Problem. Aber bei shell ein no-go für mich. Ich stelle mir nüchtern die Frage: Kann ich mit dem Verkaufserlös mehr und offensichtlich sichere Dividenden erzielen? Ja, kann ich. Also habe ich schon verkauft. Zusätzlich habe ich noch etwas für den Verrechnungstopf getan.

Ich fühle mich besser und ich habe wieder Optionen offen. Das macht mir auch noch Spaß. Exxon liegt auch in meinem Depot. Falls es hier zu einer Senkung kommt werde ich es wieder tun. Da bin ich vollkommen schmerzfrei und setzte meine Strategie um. Ich muss an mein Geld denken und an meine Dividendenzahlung.

Viele Grüße thorbjörn

Hallo Ingo,

erst einmal Glückwunsch zur Dividendensteigerung im April und den bereits zahlreichen Erhöhungen in diesem Jahr.

Bezüglich RDS muss ich zunächst grundsätzlich festhalten, dass der Einstandskurs eines Investors absolut belanglos ist für die Wertermittlung eines Unternehmens und nahezu für den Börsenkurs. Allein der psychische Hemmschuh Verlustpositionen zu realisieren, vermag den Kurs etwas zu beeinflussen.

Die für mich entscheidende Frage ist, ob es langfristig zweckmäßiger ist, für die Übergangszeit (wie lange weiß derzeit keiner?) weiterhin nahezu den kompletten FCF auszuschütten oder aber lieber Cashreserven aufzubauen, um Opportunitäten zu nutzen und günstig zu investieren bzw. akquirieren, um den zukünftigen Ertrag zu steigern. Halte ich das Management in der Lage sinnvoll zu investieren, bleibe ich dabei. Wenn nicht, verkaufen.

Bin ich der Meinung FCF komplett auszuschütten, ist meine Überlegung, dass der aktuelle Substanzwert bei einer geordneten Liquidation höher ist, als der aktuelle Börsenwert. Denn zuvor habe ich angenommen, dass das Management nicht sinnvoll investieren kann. Vielleicht auch, weil die Branche an sich keine Zukunft hat?!

VG,

Torsten

Hallo Ingo,

tatsächlich hat der Schritt von Shell die Dividende nach 75 Jahren zu senken wohl einige überrascht. Mich selbst im Hinblick auf die lange Dividendenhistorie einerseits auch, andererseits ist die Situation gerade auch extrem – extrem niedriger Ölpreis, gekoppelt mir einer aufgrund der Corona-Pandemie unsicheren wirtschaftlichen Lage, Lockdown, etc.

Mich treibt vor allem die Frage um, was für den Shell-Investor nun noch bleibt, nachdem die Dividenden gekürzt, Aktienrückkäufe pausiert und Investitionen gestrichen wurden. Gerade die Investitionen in den regenerativen Bereich fand ich bisher sehr vielversprechend. Weißt du genauer, ob sämtliche Investitionen von den Kürzungen betroffen sind, oder nur die „konservativen“ Projekte?

Meine Shell-Aktien, die ich im Rahmen der PV-Challenge gekauft habe, bleiben im Depot. Ansonsten bleibe ich im Hinblick auf weitere Shell-Investitionen vorerst an der Seitenlinie. Kann mir nicht vorstellen, dass wir mittelfristig und nachhaltig eine Gesamtrendite i.H.v. mind. 10 % p.a. erwarten können. Da gibt es glaube ich aussichtsreichere Kandidaten.

Ansonsten habe ich die letzten Tage genutzt um mal meine Investmentstrategie zu formulieren und im Rahmen eines ausführlichen Beitrages niederzuschreiben. Schau gern bei Gelegenheit wieder mal vorbei. 😉

Viele Grüße,

Whirlwind.

Hallo Ingo,

ich würde auch unbedingt der Regel folgen, ein Dividendencut ist ein rotes Tuch für die DGI Strategie. Ich folge ja schon lange Chowder auf Seekingalpha und er hatte den guten Tipp den aktuellen Rig Count von Baker Hughes (Internetseite mit Emailnewsletter) zu folgen, erst wenn diese wieder steigen sollte man wieder ins Ölgeschäft einsteigen.

Ich denke wir werden noch einige Zeit große Unsicherheiten haben und auch noch einige sehr schwache Quartalszahlen bei einigen Firmen sehen. Ich bliebe daher auch lieber bei defensiven Werten wie PG, KMB, JNJ und nehme dort dankbar kleinere Dividensteigerungen mit.

Schöne Grüße

Killepitsch

Hi Ingo,

Glückwunsch zu über 200€ für April. Dividenden sind und bleiben ein Stabilitätsfaktor in diesen Zeiten.

Royal Dutch Shell hat mich mit der Dividendenkürzung auch kalt erwischt. Die Kürzung ist verständlich und ja auch nicht eine Folge von schlechter Unternehmensführung, sondern externen Faktoren geschuldet. Aber am Ende fehlt einem als Income Investor der Cashflow, wenn RDS nicht nur eine kleine Position ist. Und mein kumulierter Einstiegskurs liegt leider nicht unter 10€ wie bei dir, sondern über 20€.

Aber vorerst halte ich an der Position fest, da ich nicht glaube, dass jetzt während der Hochphase der Krise ein guter Zeitpunkt ist, sich von den Anteilen zu trennen. Öl ist sicher nicht die Zukunft, aber Shell ist auf dem Weg auch ein bedeutender Stromlieferant zu werden und baut zusätzlich seine Kapazitäten im Bereich erneuerbare Energien und LNG aus. Sie werden durch ein längeres Tal gehen müssen, aber ganz abschreiben will ich Shell noch nicht. Mittelfristig sehe ich auf jeden Fall die Möglichkeit wieder steigender Ölpreise und damit auch wieder mehr Luft zum atmen für Shell – – – Wenn es im Portfolio von ca.30 Werten bei zwei, drei Dividendenkürzungen bleibt, kann man das locker verkraften und ausgleichen.

Viele Grüße,

Susanne

Hallo Ingo,

Sehr schöne Ergebnisse, auch mit den Erhöhungen.

Was machst du AB Sommer?

Du schreibst „letztes Gehalt als Angestellter“.

Weiterhin viel Erfolg und viele Grüße

Torben

Hi Torben!

Danke für deinen Kommentar.

Ich werde den Rest des Jahres nutzen, um weiter am Blog zu arbeiten und mal etwas intensiver schauen, wie man mit dem Thema Börse noch so Geld verdienen kann. Ein kleines Experiment als Selbstständiger sozusagen.

Ab Frühjahr 2021 steht dann eigentlich der Plan, raus in die Welt zu gehen und ohne Enddatum einmal um die Erde und mir das anschauen, was mich so interessiert. Ich hoffe, dass sich bis dahin alles wieder halbwegs normalisiert hat und ich das Projekt „Weltreise“ auch wirklich anpacken kann.

Ein wenig hatte ich dazu auch hier geschrieben: Ein Rückblick auf 2019 und meine Ziele für 2020

CU Ingo.

Hallo Ingo,

um es lapidar zu schreiben .. das mit Shell kann passieren … die Frage kaufen oder verkaufen stellt sich aber bei langfristigen Aktionären nicht … sie bleiben dem Unternehmen verbunden … auch in schlechten Zeiten … wer jetzt verkauft, hat seine Hausaufgaben vorher nicht gemacht…. hast du sie bei Shell gemacht? … eine solche Krise kann halt passieren … dazu ist die Welt insgesamt mittlerweile zu sehr miteinander verwoben und dementsprechend „dünnhäutig“ …fragil …. und dann geraten auch stabile Dividendenaktien in Not … kann man auch gut an der langfristigen DAX-Dividendenentwicklung ablesen …

Hi Uwe!

Danke für deinen Kommentar.

Ich bin an der Stelle etwas rationaler und wenn wir schon von Verbundenheit reden, dann bin ich eher dem Unternehmen verbunden, das mir eine nachhaltig steigende Dividende überweist und sich offen zur Priorität Dividende bekennt 😉 …

Und die DAX-Dividendenentwicklung ist leider kein Vergleich zu der, die ich bei vielen Unternehmen im S&P500 finde. Deswegen habe ich aus Deutschland auch nur die Allianz im Depot, denn die haben zumindest eine anlegerfreundliche Dividendenpolitik.

CU Ingo.

Guten Tag, falls ich die Aktie von Volkswagen HEUTE kaufe, bekomme ich die Dividende? Werden die 3,83% auf einmal ausbezahlt? BESTEN DANK!

Hi Roger!

Da es meines Wissens nach noch gar keinen Termin für die Hauptversammlung gibt, wäre die Antwort wohl ja. Wenn du heute kaufst, bist du dabei. Wenn VW denn eine Dividende zahlt.

Zum zweiten Teil der Frage, in der Regel wird bei deutschen Unternehmen die Ausschüttung in einem Betrag erfolgen. Aber dieses Jahr gab es bereits Meldungen, dass einige Unternehmen den Betrag teilen wollen. Sozusagen eine gekürzte Interimsdividende zahlen und später, wenn man das wahre Ausmaß der Krise überblicken kann, den Rest dann angepasst an das Betriebsergebnis. Man weiß es also aktuell nicht.

Was VW dazu plant, wirst du am ehesten auf deren Investor Relations Webseite finden.

CU Ingo.

Herzlichen Dank!

Hallo Ingo,

zum thema dividendenkontiunität und steigender divi-flow habe ich heute eine aktie aus usa im bereich nahrungsmittel gefunden. nennt sich LANC Lancaster Colony. kennt die jemand? hab ich noch nie gelesen….

du hast doch das geniale fastgraphs. darf ich dich bitten über den wert mal drüberzuschauen und eine kurze info dazu einzustellen. oder einfach mal für eine watchlist des monats. ich denke jetzt nicht an WMT, KHC, HRL

sorry, falls ich an dieser stelle falsch bin

viele grüße an alle

Dieter

Hi Dieter!

Danke für deinen Kommentar.

Hab mal in Fastgraphs geschaut bzgl. LANC. Auf 10+2 (10 Jahre zurück und 2 Jahre Vorhersage) steht ein Wachstum von unter 4% (aber immerhin Wachstum) einem KGV von über 28 gegenüber.

Glaub dieses Bild ist gerade typisch für Lebensmittelhersteller, langsames Wachstum und überteuert, weil sehr defensiv.

Schönes Dividendenwachstum von über 7% auf die letzten 20 Jahre und über 8% auf die letzten 10 Jahre. Dafür ging die Payout Ratio aber von knapp 27% auf nun knapp über 50% hoch. Die Ausschüttung wird also in Zukunft nicht mehr so stark wachsen können, wenn kein Umsatz/Gewinnwachstum dazukommt.

An sich kein schlechter Wert, aber eher zu Preisen von um die 100,- USD.

CU Ingo.

Hallo Ingo,

Dein Verkauf der Shell-Aktien ist für mich auch unverständlich. Ich habe dir als Alternative auch zwei Unternehmen aus der Immobilienbranche genannt: British Land und Unibail Rodamco. Das erste deutlich unterbewertet, das zweite mit guter Rendite 11,76 %. Aber bei deinem tollen Kaufpreis der Shell-Aktien denkt doch keiner daran diese nun los zu werden. Warren Buffet sagt zu so etwas: die beste Kaufgelegenheit ist, wenn ein gutes Unternehmen temporär mal Probleme hat, aber ein gutes Management hat um dies zu überstehen. Ansonsten möchte ich bemerken, deine website ist einfach spitze !

mfg Rolf .

Hi Rolf!

Danke für deinen Kommentar.

Alles okay was du sagst, aber erstens handelt Buffett in letzter Zeit selbst nicht mehr so recht nach seinen (alten) Prinzipien, sonst hätte er z.b. die Airlines jetzt nicht verkauft sondern (nach)gekauft und er wäre z.b. bei Apple schon viiiel früher eingestiegen, und zweitens halte ich es für opportun, eine bessere Gelegenheit zu ergreifen, wenn sie sich bietet.

Heißt ja nicht, dass ich Shell nicht doch irgendwann wieder im Depot habe, wenn die Gelegenheit kommt und alles passt.

CU Ingo.

Hallo Ingo,

was mir bei deiner Auswahl aufgefallen ist, du hast mehrere Unternehmen im Depot über die mir zu wenig Informationen bekannt sind.

Bevor ich etwas kaufe, schaue ich mir immer alle Daten an, die zu bekommen sind. So z. B. die Branche, die Aktivitäten des Unternehmens, den Börsenwert, den Kursverlauf, die Eigenkapitalquote, Verbindlichkeiten, KGV, Bruttorendite und natürlich die Div.-Rendite. Manchmal beachte ich auch die Aktionärsstruktur, denn wen z. B. Blackrock beteiligt ist, scheint es sich um eine sichere Sache zu handeln.

Vielleicht liegt es auch an meinem Broker, comdirekt, dass ich nicht noch mehr Informationen erhalten kann. Sind darin andere besser ?

Hi Rolf!

Danke für deinen Kommentar.

Ich nutze neben der Comdirect noch SeekingAlpha.com für meine Recherchen und natürlich das geniale (aber leider kostenpflichtige) Fastgraphs.com.

Damit komme ich meist klar. Oh und natürlich immer die Investor Relations Seite der Homepage von dem Unternehmen.

CU Ingo.

Moin Ingo!

erst einmal Glückwunsch zur erneuten Dividendensteigerung! 😉

Ich hätte noch vor gut 2 Monaten nie damit gerechnet, dass Shell die Dividende kürzen würde. Da ich aktuell keine Shell Aktien halte (Habe meine Position 2018 verkauft), trifft mich die Kürzung nicht direkt, auch wenn mich die Kürzung von einem erneuten Einstieg vor wenigen Wochen abgehalten hat. Die solide Dividendenhistorie seit 1945 (keine Kürzung) wurde durchbrochen und wir scheinen uns aktuell bei 15 Euro einzupendeln 😀 Hast du deine Aktien nach wie vor oder mittlerweile eine Alternative gefunden?

Hi Ricardo!

Danke für deinen Kommentar.

Die Shell Aktien habe ich mit Gewinn verkauft und einen Teil davon direkt in Iron Mountain Inc. (IRM) umgeschichtet.

Sollte Shell nochmal unter 10,- EUR fallen, bin ich gern wieder dabei 🙂 …

CU Ingo.