Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juni 2025!

5 Ideen für deine Watchlist im Juni 2025

In dieser Ausgabe dabei: PEP, KO, SWK, JNJ & EPRT

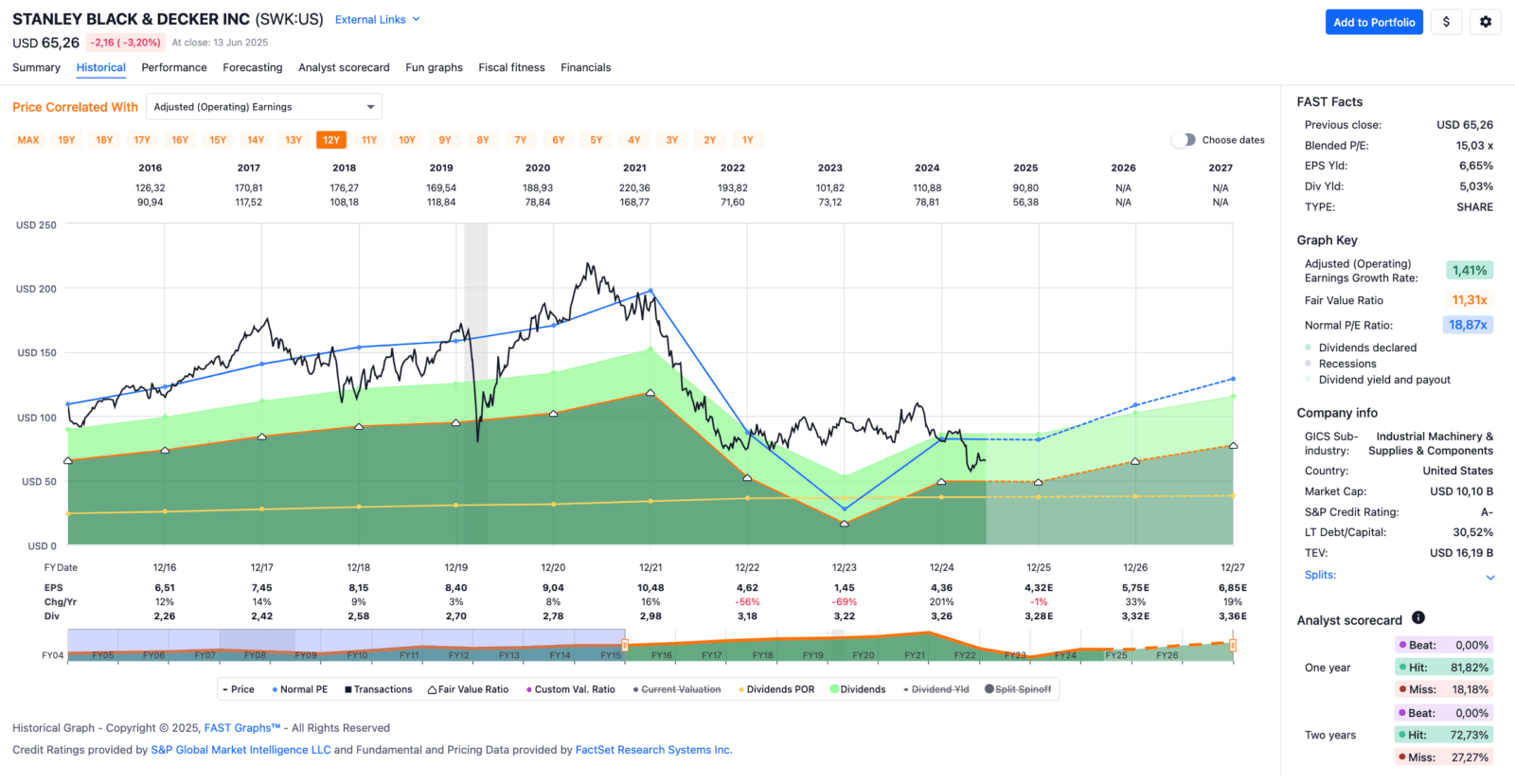

Idee #3: Stanley Black & Decker Inc. (SWK)

Stanley Black & Decker, Inc. bietet Handwerkzeuge, Elektrowerkzeuge, Outdoor-Produkte und entsprechendes Zubehör in den Vereinigten Staaten, Kanada, anderen Teilen Amerikas, Europa und Asien an. Das Unternehmenssegment Tools & Outdoor bietet professionelle kabelgebundene und kabellose Elektrowerkzeuge und -geräte an, darunter Bohrmaschinen, Schlagschrauber und -schrauber, Schleifmaschinen, Sägen, Oberfräsen, Werkzeuge für die Betonvorbereitung und -verlegung sowie Schleifmaschinen; Druckluftwerkzeuge und Befestigungsmittel wie Nagelpistolen, Nägel, Klammergeräte und Klammern sowie Beton- und Mauerwerksanker; kabelgebundene und kabellose Elektrowerkzeuge; Handstaubsauger, Malerwerkzeuge und Reinigungsgeräte; Nivellier- und Verlegewerkzeuge, Hobel, Hämmer, Abbruchwerkzeuge, Klemmen, Schraubstöcke, Messer, Sägen, Meißel sowie Industrie- und Kfz-Werkzeuge; Bohrer, Schraubendreher, Router-Bits, Schleifmittel, Sägeblätter und Gewindeschneidprodukte; Werkzeugkästen, Sägeböcke, Medizinschränke und technische Aufbewahrungslösungen sowie elektrische und gasbetriebene Rasen- und Gartenprodukte. Dieses Segment vertreibt seine Produkte unter den Marken DEWALT, CRAFTSMAN, CUB ADET, BLACK+DECKER und HUSTLER über Einzelhändler, Drittanbieter, unabhängige Händler und ein Direktvertriebsnetz. Das Industriesegment bietet Gewindeschrauben, Blindniete und Werkzeuge, Blindnieteinsätze und Werkzeuge, Bolzen und Systeme für das Hubschweißen, technische Kunststoff- und mechanische Befestigungen, Stanznietsysteme, Präzisionsmuttern, Mikrobefestigungen, hochfeste strukturelle Befestigungen, Achsverdrehungen, Verschlüsse, Hitzeschilde, Stifte, Kupplungen, Fittings und andere technische Produkte sowie Anbaugeräte für Bagger und handgeführte Werkzeuge. Dieses Segment vertreibt seine Produkte über Direktverkäufer und Drittanbieter an die Automobil-, Fertigungs-, Elektronik-, Bau-, Luft- und Raumfahrt- und andere Industrien. Das Unternehmen war früher unter dem Namen The Stanley Works bekannt und änderte im März 2010 seinen Namen in Stanley Black & Decker, Inc. Das Unternehmen wurde 1843 gegründet und hat seinen Hauptsitz in New Britain, Connecticut.

Ein anderes Unternehmen, das seit einiger Zeit mit Problemen zu kämpfen hat, ist Stanley Black & Decker. Im Zuge der Qualitätsoffensive hatte ich mich sogar zu einem Verkauf durchgerungen, da diese Position zu den Low Performern im Depot gehörte.

Ich beobachte den Wert aber weiterhin, da das Management offenbar gewillt ist, das Ruder herumzureißen und die Historie der ununterbrochenen Dividendenanhebungen (Immerhin 57 Jahre am Stück!) fortzusetzen. Das ist beachtlich und scheint auch zu klappen, wenn auch mit einer verzögerten Timeline.

Immerhin ging es im Jahr 2024 im Vergleich zum Vorjahr wieder aufwärts. Noch wichtiger ist, dass die Dividende aus dem Gewinn und dem Cash Flow vollständig bezahlt werden konnte. Das war 2023 ja nicht der Fall. Zur Erinnerung: Es kann auch mal ein bis zwei Jahre geben, in denen ein Unternehmen die Dividenden oder beispielsweise Aktienrückkäufe aus der Substanz bezahlt, wenn es opportun erscheint. Das ist jedoch nicht nachhaltig und somit ist das immer auch gleich eine gelbe Karte, im Sinne von: Hier muss man aufpassen!

Zwar stieg der Gewinn pro Aktie zuletzt wieder, doch musste Stanley Black & Decker im Jahr 2024 erneut einen Umsatzrückgang hinnehmen. Der fiel aber immerhin geringer aus als noch 2023, und wenn man es positiv sehen möchte, dann ist das ja eine gute Entwicklung.

Auch der deutlich höhere Free Cash Flow kann als gute Entwicklung gewertet werden. Dies ist auf die starke Reduzierung von Lagerbeständen und die Ausgliederung der Infrastruktursparte zurückzuführen. Letzteres ist ein Einmaleffekt, der 2025 wohl zu einem Rückgang des Free Cash Flow führen wird. Das sollte jedoch dann mal ausnahmsweise kein Alarmzeichen sein.

Alles in allem scheinen sich die fundamentalen Daten langsam zu verbessern, wobei die Betonung auf „langsam” liegt. Ich habe jetzt nicht speziell geprüft, welche Auswirkungen potenzielle Strafzölle auf Stanley Black & Decker hätten, aber ich bin sicher, dass es solche Auswirkungen geben müsste. Das würde die positive Dynamik zusätzlich verlangsamen oder im Extremfall sogar komplett zum Erliegen bringen.

Ich sehe Stanley Black & Decker nach wie vor kritisch, denn von einer nachhaltigen Erholung kann sicher noch keine Rede sein. Zwar sind Ansätze erkennbar, doch das steht alles derzeit eher auf wackligen Füßen. Trotzdem könnte die Aktie mit einer Dividendenrendite von über 5% für einige risikoaffine Dividendensammler, die hier vorzeitig auf den Turnaround setzen, eine Gelegenheit darstellen.

Stanley Black & Decker ist ein sogenannter Dividend King und hat die Dividende die vergangenen 57 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 18,7% und in den letzten 3 Jahren um 42,4% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) fiel (!) von 6,51 USD in 2016, auf 4,36 USD in 2024 und für 2025 werden 4,32 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 18,9.

Die Dividendenrendite (Dividend Yield) beträgt 5,0%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei akzeptablen 74,8%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 60,- USD bzw. 52,- EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

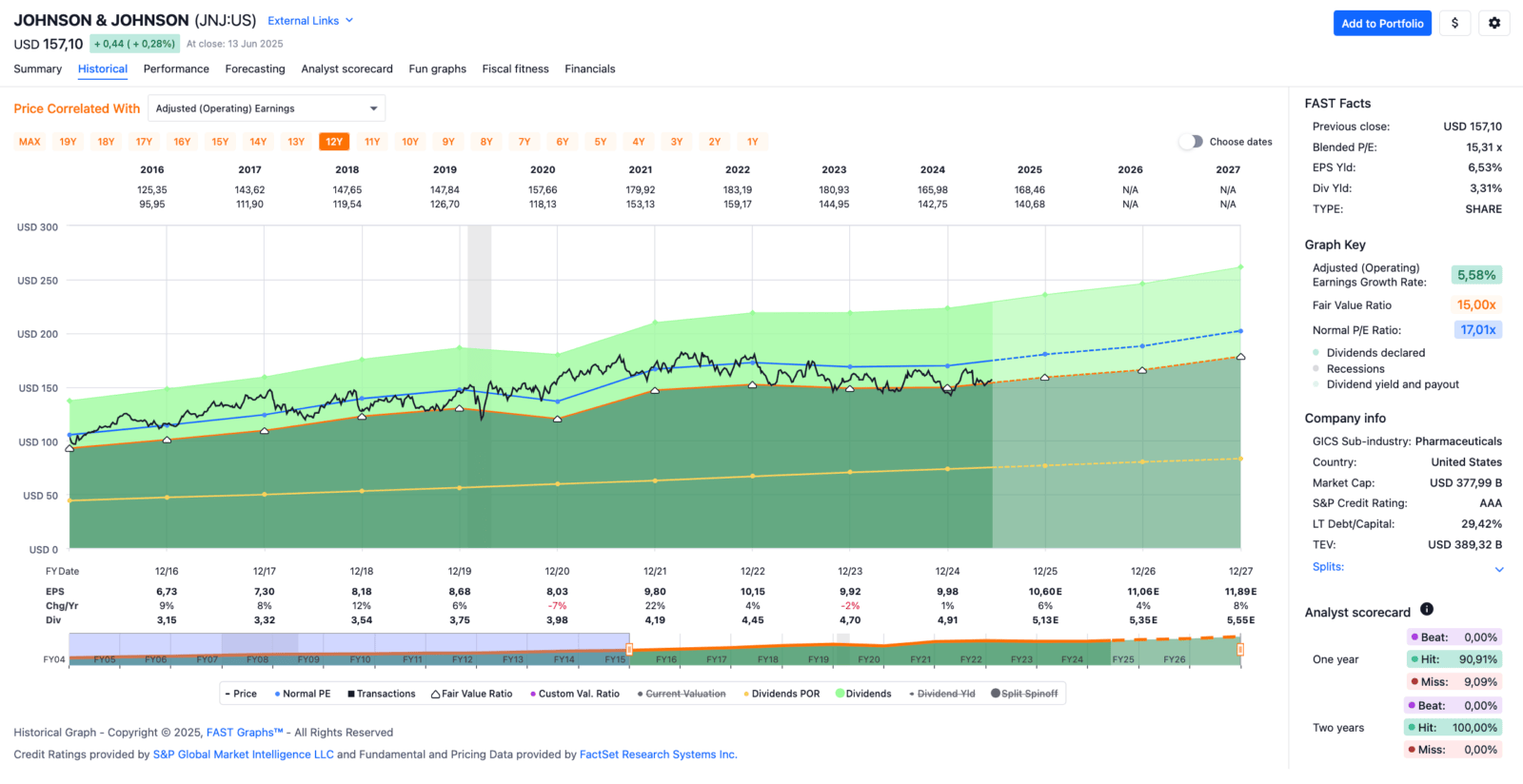

Idee #4: Johnson & Johnson (JNJ)

Johnson & Johnson ist zusammen mit seinen Tochtergesellschaften in der Forschung und Entwicklung, der Herstellung und dem Verkauf verschiedener Produkte im Gesundheitsbereich weltweit tätig. Das Unternehmen ist in zwei Segmenten tätig: Innovative Medizin und MedTech. Das Segment Innovative Medizin bietet Produkte für verschiedene therapeutische Bereiche an, wie z. B. Immunologie, einschließlich rheumatoider Arthritis, Psoriasis-Arthritis, entzündlicher Darmerkrankungen und Schuppenflechte; Infektionskrankheiten, einschließlich HIV/AIDS; Neurowissenschaften, bestehend aus Stimmungsstörungen, neurodegenerativen Störungen und Schizophrenie; Onkologie, z. B. Prostatakrebs, hämatologische Malignome, Lungenkrebs und Blasenkrebs; Herz-Kreislauf- und Stoffwechselkrankheiten, einschließlich Thrombose, Diabetes und Makuladegeneration; Lungenhochdruck, z. B. pulmonale arterielle Hypertonie, über Einzelhändler, Großhändler, Distributoren, Krankenhäuser und medizinisches Fachpersonal zur Verschreibung. Das MedTech-Segment bietet elektrophysiologische Produkte zur Behandlung von Herzrhythmusstörungen, ein Portfolio zur Wiederherstellung des Herzens mit Technologien zur Behandlung schwerer koronarer Herzkrankheiten, die eine PCI mit hohem Risiko oder einen kardiogenen Schock nach einem Herzinfarkt erfordern, Produkte zur Wiederherstellung des Kreislaufs zur Behandlung von verkalkten Koronararterien und peripheren Arterien sowie neurovaskuläre Produkte zur Behandlung von hämorrhagischen und ischämischen Schlaganfällen. Dieses Segment bietet ein Orthopädie-Portfolio mit Produkten und Technologien zur Unterstützung von Hüfte, Knie, Trauma, Wirbelsäule, Sport und anderen; ein Chirurgie-Portfolio mit Technologien für die fortgeschrittene und allgemeine Chirurgie sowie Lösungen für die Brustästhetik und -rekonstruktion; Kontaktlinsen unter der Marke ACUVUE und TECNIS-Intraokularlinsen für die Kataraktchirurgie. Das Unternehmen vertreibt seine Produkte an Großhändler, Krankenhäuser und Einzelhändler sowie an Ärzte, Krankenschwestern, Krankenhäuser, Augenspezialisten und Kliniken. Das Unternehmen wurde 1886 gegründet und hat seinen Sitz in New Brunswick, New Jersey.

Ich hoffe, das Muster ist erkennbar. Nach einem Unternehmen mit Herausforderungen (PepsiCo) folgt eines, bei dem es gerade ziemlich gut läuft (Coca-Cola). Danach folgte wieder ein Unternehmen mit Problemen (Stanley Black & Decker). Somit folgt jetzt wieder etwas Grundsolides. Wie wäre es mit Johnson & Johnson?

Die letzten Jahre waren für Johnson & Johnson eher ungewöhnlich. Zunächst gab es Umsatzrückgänge, dann Stagnation. Dann kam der große Befreiungsschlag in Form der Abspaltung der Consumer-Sparte, um sich voll und ganz auf den Bereich Health Care zu konzentrieren. Damit soll das Wachstum zurückkehren.

Ein guter Plan, jetzt muss also nur noch geliefert werden, oder? 😉

2024 war zumindest noch nicht das Jahr, in dem es so richtig zündete, aber der Ausblick für 2025 lässt immerhin hoffen, dass es nun endlich losgeht. Zuletzt wurde der Ausblick sogar angehoben und das, obwohl Johnson & Johnson eine zusätzliche Belastung durch Strafzölle von immerhin 400 Mio. USD erwartet. Das ist ein starkes Zeichen für den Markt und kann die gedämpfte Stimmung zumindest teilweise heben. Gedämpfte Stimmung deshalb, weil früher Wachstumsraten von +7% und mehr normal waren, während man sich in der „neuen Normalität” mit 4–5% scheinbar zufriedengibt.

Als reines Healthcare-Unternehmen ist Johnson & Johnson jetzt fast ausschließlich auf Erfolge in der Pipeline oder alternativ auf Zukäufe angewiesen. Das Management wird beide Optionen aktiv vorantreiben, wenn man die Vergangenheit als Indikator nimmt. Im letzten Quartalsbericht wurden meines Wissens keine neuen Zukäufe angekündigt, die Pipeline wurde jedoch als vielversprechend dargestellt. Es soll mindestens drei Kandidaten geben, die bald marktreif sein könnten.

Da bereits auf dem Markt befindliche Medikamente irgendwann aus dem Patentschutz laufen und dann normalerweise die Umsätze stark zurückgehen, ist regelmäßiger Nachschub aus der Pipeline notwendig. Der Vorteil von Johnson & Johnson ist, dass nur wenige Medikamente (z. B. Xeralto) einfache Generika erlauben. Die meisten Medikamente können nur durch Biosimilare ersetzt werden, was einen gewissen Bestandsschutz auch nach Ablauf des Patents bedeutet.

Anmerkung: Es macht einen großen Unterschied, ob für ein Medikament/Präparat ein Generikum oder ein Biosimilar hergestellt werden kann/muss. Letzteres ist signifikant komplexer und somit teurer zu produzieren. Deswegen haben Unternehmen, die überwiegend Biosimilare herstellen, einen Vorteil nach dem Auslaufen des Patentschutzes, da Nachahmerprodukte nicht so billig auf den Markt kommen können wie weniger komplexe Medikamente/Präparate. In der Regel ist der Umsatzrückgang somit weniger stark.

Egal, wie man es dreht und wendet: Ich halte Johnson & Johnson weiterhin für eine grundsolide Chance im Bereich Pharma bzw. Healthcare. Aktuell ist das Unternehmen keine Wachstumsrakete, aber wenn es sich über die Zeit wieder in Richtung +7% pro Jahr entwickelt, dann ist es genau das, was ein Basisinvestment in einem Dividendendepot ausmacht.

Johnson & Johnson ist ein sogenannter Dividend King und hat die Dividende die vergangenen 63 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,9% und in den letzten 3 Jahren um 5,4% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 6,73 USD in 2016, auf 9,98 USD in 2024 und für 2025 werden 10,60 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,3 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,3%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr guten 49,2%.

Das S&P Credit Rating ist AAA (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 170,- USD bzw. 147,25 EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

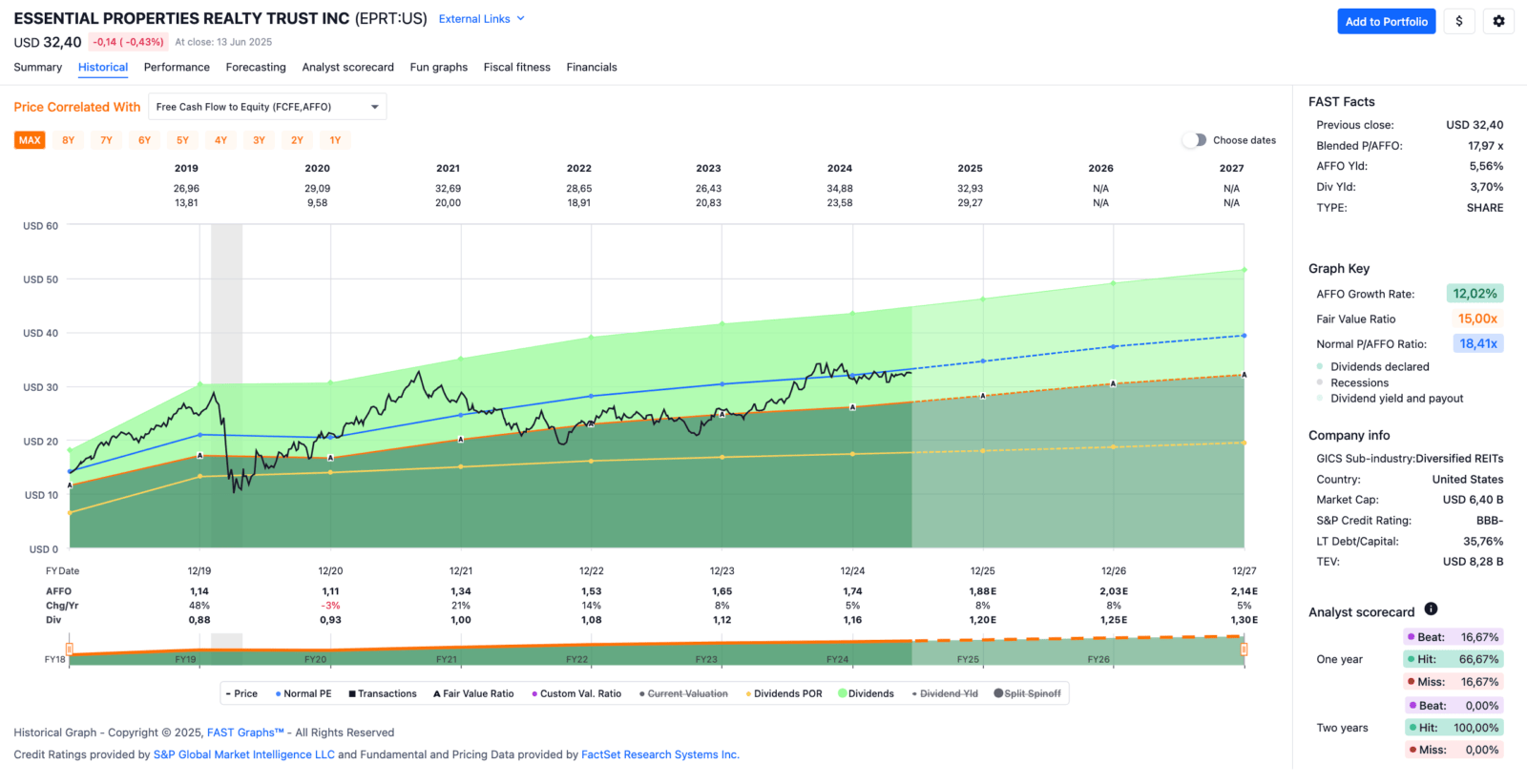

Idee #5: Essential Properties Realty Trust Inc. (EPRT)

Essential Properties Realty Trust, Inc. ist eine Immobiliengesellschaft, die in den Vereinigten Staaten Immobilien für Einzelmieter erwirbt, besitzt und verwaltet. Das Unternehmen vermietet seine Immobilien langfristig an mittelständische Unternehmen wie Restaurants, Autowaschanlagen, Kfz-Dienste, medizinische und zahnmedizinische Dienste, Convenience Stores, Geräteverleih, Unterhaltung, frühkindliche Bildung, Lebensmittel sowie Gesundheit und Fitness. Zum 31. Dezember 2021 verfügte das Unternehmen über ein Portfolio von 1.451 Immobilien. Das Unternehmen erfüllt die Voraussetzungen für einen Real Estate Investment Trust für Zwecke der Bundeseinkommenssteuer. Es unterliegt im Allgemeinen nicht der Körperschaftssteuer auf Bundesebene, wenn es mindestens 90 % seines steuerpflichtigen Einkommens an seine Aktionäre ausschüttet. Das Unternehmen wurde im Jahr 2016 gegründet und hat seinen Hauptsitz in Princeton, New Jersey.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Essential Properties an.

Gleich vorweg: Essential Properties ist sicher nicht billig. Dafür bekommt man hier eine Qualität, wie sie bei REITs nur selten zu finden ist. Allein deswegen lohnt es sich, diesen Wert auf der Watchlist zu haben und genau zu beobachten.

Die letzten Quartalszahlen waren aus meiner Sicht sehr gut. Eigentlich waren alle fundamentalen Kennzahlen positiv zu bewerten. Der Umsatz und das Nettoeinkommen sind gestiegen und auch das für REITs maßgebliche AFFO (Adjusted Funds from Operations) ist gestiegen. Und nicht nur 1–2%, wie bei vielen REITs aktuell, sondern um ganze +7% (YTD). Love it!

Darüber hinaus gab es weitere großvolumige Investitionen zu attraktiven Bedingungen zu verzeichnen. Über 300 Mio. USD wurden investiert und werden in nächster Zeit dafür sorgen, dass das Wachstum hoffentlich mit gleicher Dynamik erhalten bleibt.

Bei REITs ist es auch immer wichtig, die Verschuldung im Blick zu behalten. Mit einem Faktor von knapp über 3 (Nettoschulden vs. EBITDA) blieb diese bei Essential Properties aber noch überschaubar. Nichtsdestotrotz könnte dies ein erstes Haar in der Suppe sein, denn trotz dieser moderaten Verschuldung stiegen die Refinanzierungskosten um über 50%. Der Gewinn bzw. die AFFO hätten also noch höher ausfallen können, wenn die Zinsbelastung dem nicht entgegengewirkt hätte.

Das Kreditrating von Essential Properties liegt mit BBB- zwar nur einen Level über dem Junk-Status, damit ist das Unternehmen jedoch aktuell „Investment Grade” und kann seine Schulden zu relativ günstigen Konditionen refinanzieren. S&P Global hat erst im Februar diesen Jahres den Ausblick von „stabil” auf „positiv” angehoben. Gründe hierfür waren das solide Wachstum und die fortlaufende Portfolioausweitung, das konservative Schuldenmanagement und nicht zuletzt die stabile operative Performance.

Sollte Essential Properties seine bisherige Performance beibehalten, stünde in Zukunft ein Rating-Upgrade bevor. Das würde für weitere finanzielle Sicherheit in der Bilanz sorgen.

Abgesehen vom aktuellen Kreditrating und der moderaten Verschuldung sehe ich bei Essential Properties keine anderen negativen Treiber. Ein echtes Powerhouse unter den REITs, würde ich sagen. Deswegen ist der Kurs im Gegensatz zu vielen Mitbewerbern auch nicht zurückgekommen. Im Gegenteil, neben der netten Dividende hat man eigentlich immer auch ein wenig Kurspotenzial. Sehr gut!

Am liebsten würde ich meine Position hier noch weiter aufstocken, allerdings hätte ich gern eine höhere Dividendenrendite zum Einstieg. Na ja, irgendetwas ist ja immer, oder?

Essential Properties ist ein sogenannter Dividend Challenger und hat die Dividende die vergangenen 6 Jahre jedes Jahr gesteigert. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 10,5% und in den letzten 3 Jahren um 13,2% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,14 USD in 2019, auf 1,74 USD in 2024 und für 2025 werden 1,88 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 18,0 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 18,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,7%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei sehr niedrigen 66,7%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 27,- USD bzw. 23,50 EUR und immer dann, wenn die Dividendenrendite deutlich über 4% beträgt.

Was steht auf eurer Watchlist im Juni 2025?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, diesen Monat ist PepsiCo mein Favorit, dicht gefolgt von Johnson & Johnson. PepsiCo eher als Turnaround-Kandidat und Johnson & Johnson als Basisinvestment im Dividendendepot. Im Zweierpack besonders empfehlenswert. Ha ha!

Aber auch Essential Properties gefällt mir sehr gut. Ein REIT mit soliden Wachstum ist schließlich immer eine gute Sache, oder?

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,155

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

danke dir mal wieder für deine Inspiration. Mit PepsioCo ist da auch ein Unternehmer auf meiner Watchlist ganz weit oben. Allerdings schreckt mich im Moment etwas das neu angestrebte Gesetz von Donald Trump ab, „The big beautiful Bill Act“ mit Section 899 und der Erhöhung der amerikanischen Quellensteuer als Option für uns ausländische Investoren. Wie ist deine Meinung dazu? Würde mich tatsächlich interessieren.

Viele Grüße

Chris

Hi Chris!

Danke fürs Vorbeischauen.

Ich kann dir dazu leider (noch) nichts sagen. Erstens bin ich grad in der Pampa in Namibia unterwegs und habe deswegen kaum Zeit, mich mit dem Thema Börse zu beschäftigen, außerdem ist da ja noch nichts wirklich spruchreif.

Also erstmal abwarten und Tee trinken bzw. stay calm and keep investing! 😉

Grüße aus Outjo, Namibia.

CU Ingo.

Hallo Ingo,

genau wie Chris interessiert mich Deine Meinung zur Section 899.

BG Napierde

Hi Napierde!

Danke fürs Vorbeischauen.

Wie bereits gesagt, ich kann dazu (noch) nichts sagen. Sorry.

Stay calm and keep investing! 😉

Grüße aus Outjo, Namibia.

CU Ingo.

Hallo Ingo – danke für deine Ideen. In 3/5 deiner Vorschläge bin ich investiert: Coke. Pepsi und J&J. Du ja auch. Die Positionen sind voll 2-3% Depotanteil je Position- aber die aktuellen Kurse bei Pepsi und J&J locken. Bei Pepsi habe ich Tranchen in Q2 nachgekauft (zu teuer – aber das weiß man ja erst später). Hast Du einen Rat? Danke Wiebke

Hi Wiebke!

Danke fürs Vorbeischauen.

Was meinst du mit Rat? Zu PepsiCo? Ich habe auch in 2 Tranchen gekauft, eine davon ist rein rechnerisch auch im Minus. So what?

Mund abputzen und weitermachen. 😉

Grüße aus Outjo, Namibia.

CU Ingo.

Hallo Ingo – ich meinte Rat/ Sicht zu, dass die Position an sich voll ist. Aber der Pepsi-Kurs so reizvoll ist? Danke

Hallo Ingo,

eine Dankeschön auch von mir für diese Rubrik.

Ich gehöre auch zu denjenigen, die Coca Cola, Pepsi und Johnson & Johnson im Depot haben. Bei Pepsi möchte ich gern nachkaufen. Werde aber, so wie Chris, zunächst die weitere Entwicklung um die Besteuerung von Dividenden in den USA abwarten. Ich hoffe, dass bald Klarheit geschaffen wird.

Viele Grüße

Andreas

Hi Andreas!

Danke fürs Vorbeischauen.

Abzuwarten ist durchaus opportun. Bei Einmalkäufen würde ich evtl. auch noch etwas abwarten, unter anderem auch wegen der Zollstreitigkeiten allgemein, Sparpläne würde ich aber stur weiterlaufen lassen.

Grüße aus Outjo, Namibia.

CU Ingo.

Hallo,

die Angst vor Section 889 ist meines Erachtens deutlich übertrieben. Aus Sicht eines Österreichers mit Depot in Österreich werden derzeit 15% an Quellensteuer aus amerikanischen Dividenden fällig. Wenn jetzt die USA die Quellensteuer um 15% erhöhen würde, wäre diese so hoch wie aktuell die Quellensteuer in Frankreich. Würden die USA die Quellensteuer um 20% erhöhen, sprich auf insgesamt 35%, dann wäre diese so hoch wie die derzeitige Quellensteuer auf Dividenden aus Schweizer Aktien. Ich weiß jetzt nicht ob ich hier Werbung erlaubt ist, jedoch kann ich allen die sich wegen Section 889 sorgen den Youtube Kanal „Inflationsschutz“ an Herz legen, der erklärt diese Thematik ausführlich. Einfach „Section 889“ bei der Kanalsuche eingeben.

Viele Grüße

Thomas

Hi Thomas!

Danke fürs Vorbeischauen.

Wenn es zum Kontext passt, ist es keine Werbung, vorausgesetzt die Qualität des Kanals passt. Hab leider keine Zeit das zu prüfen, deswegen vertraue ich dir da einfach mal.

Was die Quellensteuer angeht, in der Schweiz z.B. kannst du dir die aber relativ einfach wieder zurückholen, was bei den Strafsteuern nicht gehen würde.

Wenn das so kommen würde, wäre das schon ein Faktor, den man in seine Investitionsentscheidungen einbeziehen muss. Das macht US-Aktien mit hohen Dividenden deutlich unattraktiver.

Aber wer weiß, vielleicht gibt es ja dann bald ETF-Konstrukte, die das ganze umgehen. 😉

Grüße aus Outjo, Namibia.

CU Ingo.

Viel Wirbel um die „Sektion 899“ und damit Besteuerung von US-Dividenden. Manche Leute kaufen ja jetzt schon keine amerikanischen Werte mehr.

Tja, wenn der Deutsche „Steuern“ hört….

Laut einer Mitteilung des US Finanzministers von gestern (Handelsblatt 27.06.25) wird das Vorhaben wohl fallengelassen. Wie so viele Zölle vorher auch schon….

Moin moin

Deine Empfehlungen und Dividendenaufstellungen zählen zu meinen Lieblingsblogs. Ich schaue immer wieder gerne rein. Oft waren Aktien dabei, die ich noch nicht kannte und die gutes Potential boten.

Allerdings empfiehlst du sehr häufig Pepsi Co, obwohl der Kurs stark rückläufig ist.

Pepsi hat ein paar starke Marken, ist gut diversifiziert und groß. Die Dividendenrendite liegt vei ca. 4 Prozent. Erscheint attraktiv.

Aber es sind einige deutliche Warnzeichen zu erkennen:

– Die Verkaufszahlen bei Snacks und Getränken in wichtigen Märkten (v.a. Nordamerika) sind rückläufig, was das Wachstum belastet.

– Earnings Payout Ratio: ca. 80–83 %

Free Cash Flow Payout Ratio sogar knapp 103 % – also reicht der freie Cashflow aktuell nicht aus, um die Dividende vollständig zu decken.

– Die Bewertung ist trotz Kursschwäche hoch (KGV ca. 19).

Den Rückgang des Kurses sehe ich daher als berechtigt an. Meiner Meinung nach zur Zeit absolut kein Investment-Case.

Kann sich irgendwann ändern. Bleibt bei mir auf „Aus der Ferne beobachten“.

Aber im Moment ist es auch schwierig, etwas zu empfehlen. Die politische und regulatorische Gemengelage ist und bleibt, tja, interessant.

Schöne Grüße,

Rollo

Hi Rollo!

Danke fürs Vorbeischauen.

Alles richtig was du sagst und so oder so ähnlich schreibe ich es ja. Auch schon beim letzen Mal, wo es um PepsiCo geht.

Das wichtigste ist jedoch, der Artikel heißt Ideen für deine WATCHLIST, nicht mehr und nicht weniger. 😉

Grüße aus Outjo, Namibia.

CU Ingo.