Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im April 2026!

5 Ideen für deine Watchlist im April 2026

In dieser Ausgabe dabei: MA, AVGO, PG, PFE & FRT

Idee #3: The Procter & Gamble Company (PG)

Die Procter & Gamble Company vertreibt weltweit Markenartikel für den Konsumgüterbereich. Das Unternehmen ist in den Segmenten Beauty, Grooming, Health Care, Fabric & Home Care sowie Baby, Feminine & Family Care tätig. Das Unternehmen bietet Haarspülungen, Shampoos, Stylingprodukte und Haarpflegeprodukte unter den Marken Head & Shoulders, Herbal Essences, Pantene und Rejoice an; Antitranspirantien, Deodorants und Körperpflegeprodukte unter den Marken Native, Old Spice, Safeguard und Secret; sowie Feuchtigkeitscremes, Reinigungsprodukte und Gesichtspflegeprodukte unter den Marken Olay und SK-II. Darüber hinaus bietet es Klingen, Rasierer, Rasierprodukte, Geräte und andere Pflegeprodukte unter den Marken Braun, Gillette und Venus an. Darüber hinaus bietet das Unternehmen Zahnbürsten, Zahnpasten und andere Mundpflegeprodukte unter den Marken Crest und Oral-B sowie Produkte für den Magen-Darm-Trakt, zur Schmerzlinderung, für die Schnelldiagnostik, für die Atemwege, Vitamine/Mineralien/Nahrungsergänzungsmittel und andere Produkte für die persönliche Gesundheitspflege unter den Marken Metamucil, Neurobion, Pepto-Bismol und Vicks an. Darüber hinaus bietet es Weichspüler, Waschzusätze und Waschmittel unter den Marken Ariel, Downy, Gain und Tide sowie Produkte für die Luft- und Geschirrpflege, P&G Professional und Oberflächenpflege unter den Marken Cascade, Dawn, Fairy, Febreze, Mr. Clean und Swiffer an. Darüber hinaus bietet das Unternehmen Babyfeuchttücher sowie Windeln und Hosenwindeln unter den Marken Luvs und Pampers an; Inkontinenz- und Menstruationsprodukte für Erwachsene unter den Marken Always, Always Discreet und Tampax; sowie Papierhandtücher, Taschentücher und Toilettenpapier unter den Marken Bounty, Charmin und Puffs. Das Unternehmen vertreibt seine Produkte über Großhandelsketten, soziale Medien und E-Commerce-Kanäle, Lebensmittel- und Kosmetikfachgeschäfte, Mitgliederclubs, Drogerien und Kaufhäuser, Distributoren, Großhändler, Duty-Free-Shops und Hochfrequenzgeschäfte an Flughäfen, Apotheken, Elektronikgeschäfte und Fachhandelskanäle sowie direkt an Verbraucher. Die Procter & Gamble Company wurde 1837 gegründet und hat ihren Hauptsitz in Cincinnati, Ohio.

Bei Procter & Gamble gilt für mich folgende Regel: Erreicht die Dividendenrendite die 3-Prozent-Marke, schaue ich mir das Unternehmen genauer an. Da das aktuell wieder der Fall ist, tue ich genau das.

Procter & Gamble ist einer dieser langweiligen Konsumgüterhersteller, die man irgendwann ins Depot packt und dann vergisst. Da passiert vom Kurs her nicht so viel, weder rauf noch runter. Im Idealfall erzielt man eine jährliche Rendite von 5–6 % und kassiert dazu eine zuverlässig steigende Dividende von nochmals 3 %. Somit kommt man in Summe auf eine ordentliche Rendite und hat keine Sorgen. Toll, oder?

Genauso läuft es mit meinen Procter &Gamble-Anteilen. Ohne diese Regel würde ich wahrscheinlich nie auf den Wert schauen. Ha ha!

Die letzten Quartalszahlen von Procter & Gamble fielen gemischt aus. Zwar stieg der Gewinn pro Aktie etwas stärker als erwartet, die Umsätze blieben jedoch hinter den Erwartungen zurück. Die Konsumzurückhaltung der Verbraucher, speziell in Nordamerika, bremst das Wachstum weiterhin aus.

Ein Lichtblick war immerhin, dass sich das Beauty-Segment mit 4 % zumindest etwas abheben konnte und der E-Commerce-Bereich mit +12 % sogar deutlich zulegen konnte. Der Umsatz dieses Segments beträgt inzwischen 20 % des Gesamtumsatzes und wächst seit einiger Zeit überproportional.

Mit 5 Mrd. USD blieb der operative Cash Flow im letzten Quartal weiterhin stark. Dies wurde durch eine erneute Dividendenerhöhung von 3,0 % untermauert. Es war übrigens die 69. jährliche Dividendenerhöhung in Folge. Wow, einfach nur wow!

Die sinkenden Umsätze sind hauptsächlich auf Volumenrückgänge zurückzuführen. Ein Teil dieser ausbleibenden Verkäufe konnte durch Preiserhöhungen ausgeglichen werden, allerdings werden Kunden weltweit immer preissensibler. Krisen wie der aktuelle Iran-Krieg mit seinen weltweiten Auswirkungen auf die Energiepreise verstärken diesen Effekt noch. Auch Firmen wie Procter & Gamble merken das an ihren Verkaufszahlen.

Dies ist jedoch nichts Neues für ein solch etabliertes Unternehmen wie Procter & Gamble, das bereits größere Krisen überwunden hat. Ich bin zuversichtlich, dass es auch dieses Mal gelingen wird, den Wachstumskurs wieder aufzunehmen. Natürlich haben wir hier keine Broadcom vor uns, aber das ist in Ordnung. Procter & Gamble und Broadcom sind 2 völlig unterschiedliche Investments mit unterschiedlichen Annahmen und Erwartungen.

Das Management hat die strategische Ausrichtung des Unternehmens deutlich kommuniziert. Weitere Preisanhebungen in diesem Umfang soll es nicht mehr geben, da erkannt wurde, dass es hier eine Grenze gibt. Der Fokus soll ab sofort vielmehr auf technologischem Vorsprung und operativer Effizienz liegen.

Ein Teil davon wird darin bestehen, Werbung gezielter auf die jeweiligen Kundengruppen abzustimmen und näher an der Quelle auszuspielen. Das heißt, anstelle von TV-Werbung wird es gezielt Werbung für Produkte von Procter & Gamble auf Amazon, bei Walmart oder in Apps von Drittanbietern, beispielsweise Drogeriemärkten oder Ketten wie Costco, geben. Das Ziel besteht darin, die Lücke zwischen Markenwahrnehmung und Kaufentscheidung zu schließen.

Selbstverständlich darf auch das Buzzword KI nicht fehlen. So soll KI künftig verstärkt eingesetzt werden, um Lieferketten zu optimieren, Daten zu analysieren und Echtzeitprognosen über Lagerbestände und Kundenbedürfnisse aufzustellen. Dazu gehören auch vollautomatisierte Logistikzentren, um schneller auf Bestellungen von Einzelhändlern reagieren zu können.

Last but not least möchte Procter & Gamble weiterhin kleinere Unternehmen mit starken, innovativen Marken hinzukaufen und in das eigene Portfolio integrieren. Der Fokus soll dabei ganz klar auf entweder komplett neuen Produkten (Innovation) oder überlegenen Produkten (Superiority) liegen. Das Ziel besteht darin, nicht über den Preis konkurrieren zu müssen, sondern Produkte anzubieten, für die die Kunden bereit sind, mehr zu bezahlen, weil sie so innovativ und/oder deutlich besser als die Produkte der Konkurrenz sind.

Ich finde diese Entwicklung gut. Sie ist auf jeden Fall besser, als immer nur an der Preisschraube zu drehen. Die Zukunft gehört innovativen Unternehmen, nicht denen, die ihre Kunden maximal melken wollen. Es bleibt spannend, wie sich diese strategische Neuausrichtung in Zukunft bewähren wird.

Procter & Gamble ist ein sogenannter Dividend King und hat die Dividende die vergangenen 69 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,7 % und in den letzten 3 Jahren um 6,1 % jedes Jahr erhöht.

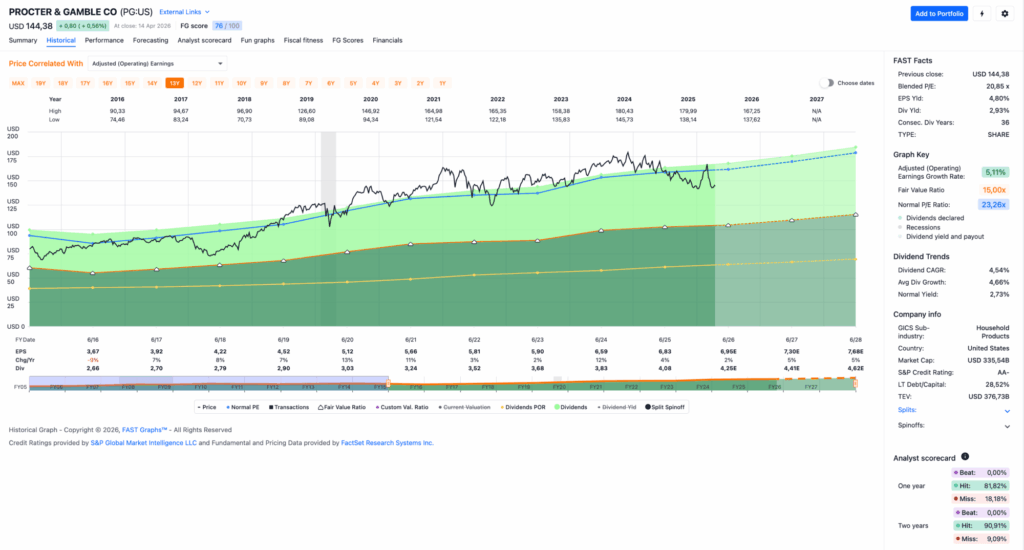

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,67 USD in 2016, auf 6,83 USD in 2025 und für 2026 werden 6,95 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,8 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,3.

Die Dividendenrendite (Dividend Yield) beträgt 2,9 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei optimalen 59,7 %.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 130,- USD bzw. 110,25 EUR und immer dann, wenn die Dividendenrendite 3 % oder mehr beträgt.

Idee #4: Pfizer Inc. (PFE)

Pfizer Inc. erforscht, entwickelt, produziert, vermarktet, vertreibt und verkauft biopharmazeutische Produkte in den Vereinigten Staaten und weltweit. Das Unternehmen ist in drei Geschäftsbereichen tätig: Biopharma, PC1 und Pfizer Ignite. Das Unternehmen bietet Produkte für die Innere Medizin an, darunter Produkte für kardiovaskuläre Stoffwechselerkrankungen unter der Marke Eliquis; Migräneprodukte unter den Marken Nurtec ODT/Vydura und Zavzpret; Impfstoffe unter den Marken der Prevnar-Familie, Abrysvo, Nimenrix, FSME/IMMUN-TicoVac und Trumenba; sowie Paxlovid zur Behandlung von COVID-19. Darüber hinaus bietet es Produkte für Entzündungs- und Immunologieerkrankungen an, wie Xeljanz, Enbrel, Cibinqo, Litfulo, Eucrisa und Velsipity; Produkte für seltene Krankheiten in den Therapiebereichen Amyloidose, Hämophilie und endokrine Erkrankungen unter den Marken der Vyndaqel-Familie, Genotropin, BeneFIX, Xyntha, Somavert, Ngenla und Hympavzi; sowie Antiinfektiva und Immunglobulinpräparate unter den Marken Zavicefta, Octagam und Panzyga. Darüber hinaus bietet das Unternehmen Onkologieprodukte an, darunter ADCs, niedermolekulare Wirkstoffe, bispezifische und andere Immuntherapien zur Behandlung von Krebserkrankungen, einschließlich Brustkrebs, Urogenitalkrebs und hämatologischen Malignomen sowie Melanomen, Magen-Darm-, gynäkologischen und Lungenkrebs unter den Marken Ibrance, Xtandi, Padcev, Adcetris, Inlyta, Lorbrena, Bosulif, Tukysa, Braftovi, Mektovi, Orgovyx, Elrexfio, Tivdak und Talzenna an. Darüber hinaus bietet das Unternehmen Biosimilars unter der Marke Inflectra an; Onkologie-Biosimilars, darunter Retacrit, Ruxience, Zirabev, Trazimera und Nivestym, sowie weitere Biosimilars; und sterile Injektionspräparate wie Sulperazon, Atgam, Fragmin, Solu Medrol, Solu Cortef und Bicillin. Das Unternehmen unterhält Kooperationsvereinbarungen mit der Bristol-Myers Squibb Company, Astellas Pharma US, Inc., Merck KGaA und BioNTech SE sowie eine strategische Zusammenarbeit mit Boltz, PBC zur Entwicklung und zum Einsatz biomolekularer KI-Grundmodelle. Pfizer Inc. wurde 1849 gegründet und hat seinen Hauptsitz in New York, New York.

Ab und zu werde ich gebeten, etwas zu Pfizer zu sagen. Diesem Wunsch komme ich hiermit gern nach. Bei einer Dividendenrendite von über 6 % müsste ich eigentlich ganz entzückt sein, oder?

Nun ja, die Dividende sieht zwar lecker aus, aber die zugrunde liegenden operativen Ergebnisse überzeugen mich nicht ganz. Neben der Dividende ist es für mich auch immer wichtig, dass das Unternehmen Jahr für Jahr steigende Cash Flows aufweisen kann. Der Gewinn pro Aktie ist dafür schon ein sehr guter Indikator, aber selbst das ist hier nicht gegeben.

Zwar sind der Gewinn pro Aktie, der operative Cash Flow und der Free Cash Flow bei Pfizer jedes Jahr positiv, aber leider nicht steigend, sondern unterliegen einem ständigen Auf und Ab. Das gefällt mir gar nicht, weil es mir für die Zukunft kein gutes Gefühl gibt.

Ein Teil dieses Auf und Abs lässt sich jedoch ganz gut erklären. Während der Pandemie gab es aufgrund der Kooperation mit BioNTech ein starkes Umsatz- und Gewinnwachstum. Nachdem die Pandemie überwunden ist, nehmen Umsatz und Gewinn jedoch genauso stark wieder ab.

Ich fand die Entscheidung, das Geld direkt in Zukäufe zur Stärkung der eigenen Pipeline zu investieren, sehr gut. Denn das ist ja bekanntlich das eigentliche Problem bei Pharmaunternehmen. Wo kommt der nächste Blockbuster her, der das Geld einspielt? Eine gut gefüllte Pipeline mit vielversprechenden Kandidaten ist dafür ein Muss.

Denn Fakt ist: Sollte aus dieser Pipeline nichts entstehen, steuert Pfizer auf ein Problem zu, denn die aktuelle Produktpalette kann den Umsatz und Gewinn nicht halten. Schon jetzt sind für die Jahre 2027 und 2028 weitere Umsatzeinbußen prognostiziert, sollte sich die Situation nicht ändern.

Selbstverständlich unternimmt das Management von Pfizer bereits Schritte, um dem entgegenzuwirken. Neben dem Zukauf für die Pipeline liegt ein Fokus auf Kosteneinsparungen, die im Falle von Pfizer ziemlich massiv ausfallen. So werden gerade die während der Pandemie aufgebauten Kapazitäten für Corona-Impfstoffe reduziert, entweder durch Abschaffung (sprich Verkauf) oder durch Umwidmung für andere Bereiche (z. B. Onkologie). Das spart sehr viel Geld.

Außerdem wird bei der Forschung (R&D) umgestellt. Weg vom Gießkannenprinzip, hin zum Fokus auf vielversprechende Produktgruppen. Warum das Thema erst jetzt auf den Tisch kommt, ist mir fraglich, aber besser spät als nie.

Ein Bull-Case-Szenario für Pfizer basiert primär auf der erfolgreichen Neuausrichtung nach der Pandemie und der Erforschung neuer Blockbuster-Medikamente. Ein zentraler Pfeiler ist die Integration von Seagen, durch die Pfizer zu einem weltweit führenden Akteur im Bereich der Antikörper-Wirkstoff-Konjugate (ADCs) wird und sein Wachstum im Bereich Onkologie massiv beschleunigt. Sollten zudem die neuen Adipositas-Kandidaten aus der Metsera-Übernahme in klinischen Studien überzeugen, könnte Pfizer ein großes Stück vom boomenden GLP-1-Markt abgreifen.

Das strikte Kostensparprogramm zeigt bereits Wirkung und wird bei stabilen Umsätzen die operativen Margen deutlich erhöhen. Dank der starken Cash Flows aus dem Basisgeschäft bleibt die Dividende hoch attraktiv, wodurch Value-Investoren zurück in die Aktie gelockt werden. Ein Ende des Abverkaufs bei den Produkten gegen das Coronavirus würde zudem die negative Verzerrung der Bilanz beenden und den Blick auf das organische Wachstum von über 6 % freimachen.

Aufgrund der extrem niedrigen Bewertung im Branchenvergleich hat jede positive Überraschung in der Pipeline das Potenzial für eine massive Neubewertung der Aktie. Insgesamt transformiert sich Pfizer somit von einem kriselnden Ex-Pandemie-Profiteur zu einem diversifizierten Onkologie- und Stoffwechsel-Powerhouse.

Ein Bear-Case-Szenario für Pfizer wäre das Risiko einer langwierigen Stagnation, die durch das massive „Patent-Cliff“ getrieben wird. Dieses bedroht bis 2030 rund 33 % des aktuellen Umsatzes. Trotz der milliardenschweren Übernahmen von Seagen und MetMersa könnten Integrationsprobleme und hohe Zinslasten die erhofften Synergien zunichte machen, bevor sie die Verluste bei Blockbustern wie Eliquis oder Ibrance ausgleichen.

Im hart umkämpften Adipositas-Markt droht Pfizer zudem, den Anschluss an Eli Lilly und Novo Nordisk zu verlieren, wenn die eigenen Wirkstoffkandidaten in den finalen Studienphasen enttäuschen oder bei der Verträglichkeit Probleme verursachen. Das verbleibende Geschäft mit dem Corona-Impfstoff Comirnaty und dem Corona-Medikament Paxlovid könnte schneller als erwartet zur Bedeutungslosigkeit schrumpfen, was die Bilanz weiterhin optisch belastet und das Vertrauen der Anleger untergräbt.

Sollten die massiven Kosteneinsparungen zudem die Innovationskraft schwächen, könnte die Pipeline nicht schnell genug für Nachschub sorgen. Politische Risiken wie Preisobergrenzen durch den Inflation Reduction Act in den USA könnten die Margen bei den verbleibenden Top-Sellern zusätzlich unter Druck setzen. In diesem Szenario bliebe die Aktie trotz niedriger Bewertung eine „Value-Falle”, da das Gewinnwachstum pro Aktie (EPS) durch Verwässerung und Steuererhöhungen bis 2027 rückläufig bleiben könnte. Ohne bahnbrechende Studienerfolge droht Pfizer somit eine jahrelange Seitwärtsbewegung ohne echte Kurstreiber.

Nun kann jeder selbst entscheiden, ob er eher zu den Pfizer-Bullen oder Pfizer-Bären gehört. 😉

Für mich reicht es auf jeden Fall noch nicht aus, um über ein Investment nachzudenken. Pfizer bleibt aber auf der Watchlist und wird weiter beobachtet. Ändern sich die Fakten, ändere ich meine Meinung. So einfach ist das. Bis dahin heißt es abwarten.

Pfizer ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 15 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,7 % und in den letzten 3 Jahren um 4,8 % jedes Jahr erhöht.

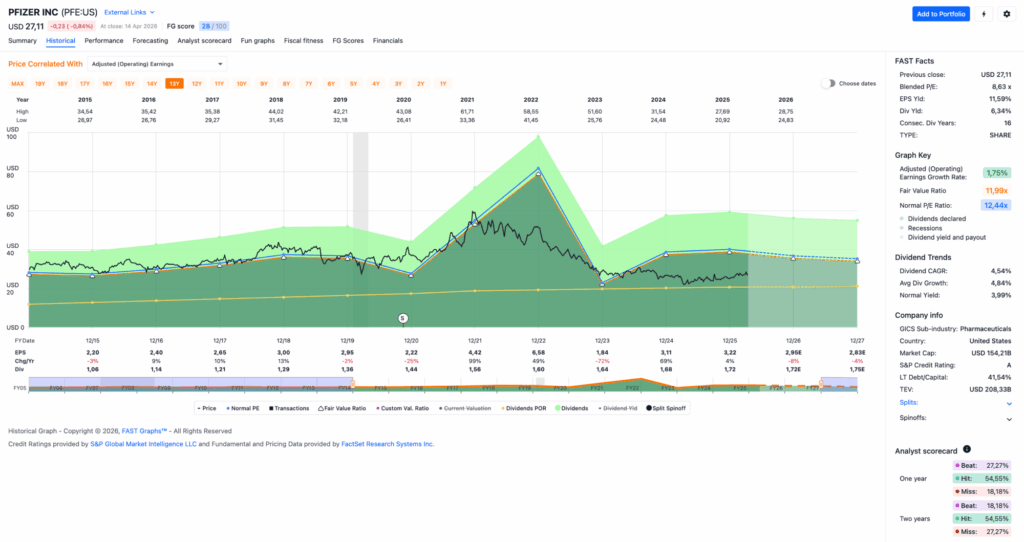

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,40 USD in 2016, auf 3,22 USD in 2025 und für 2026 werden 2,95 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,6 und liegt damit unter dem Schnitt der letzten 10 Jahre von 12,4.

Die Dividendenrendite (Dividend Yield) beträgt 6,3 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei optimalen 53,4 %.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 25,- USD bzw. 21,25 EUR und immer dann, wenn die Dividendenrendite 6 % oder mehr beträgt.

Idee #5: Federal Realty Investment Trust (FRT)

Der Federal Realty Investment Trust ist ein anerkannter Marktführer im Bereich des Besitzes, des Betriebs und der Sanierung hochwertiger Einzelhandelsimmobilien, die sich vorwiegend in bedeutenden Küstenmärkten und ausgewählten, bisher unterversorgten Regionen mit soliden wirtschaftlichen und demografischen Fundamentaldaten befinden. Federal Realty wurde 1962 gegründet und hat es sich zur Aufgabe gemacht, durch Investitionen in Gemeinden, in denen die Nachfrage nach Einzelhandelsflächen das Angebot übersteigt, langfristiges, nachhaltiges Wachstum zu erzielen. Dazu gehört ein Portfolio aus Open-Air-Einkaufszentren und gemischt genutzten Standorten – wie Santana Row, Pike & Rose und Assembly Row –, die gemeinsam die Fähigkeit des Unternehmens widerspiegeln, unverwechselbare, leistungsstarke Umgebungen zu schaffen, die als lebendige Anziehungspunkte für ihre Gemeinden dienen. Zum 31. Dezember 2025 umfasst das Portfolio von Federal Realty 104 Immobilien mit rund 3.700 Mietern auf einer Gewerbefläche von 28,8 Millionen Quadratfuß sowie rund 2.700 Wohneinheiten. Federal Realty hat die vierteljährlichen Dividenden an seine Aktionäre seit 58 Jahren in Folge erhöht – ein Rekord in der REIT-Branche. Das Unternehmen ist im S&P 500 Index gelistet, und seine Aktien werden an der NYSE unter dem Symbol FRT gehandelt. Federal Realty Investment Trust wurde 1962 in Maryland, USA, gegründet.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Federal Realty an.

Federal Realty ist der einzige REIT weltweit, der den Status eines Dividendenkönigs hat. Diesen Titel dürfen nur Unternehmen führen, die über 50 Jahre hinweg ununterbrochen ihre Dividende erhöht haben. Mit 58 Jahren steht Federal Realty hier einsam an der Spitze.

Mit großem Abstand folgt mit 36 Jahren ein REIT aus meinem Depot: NNN REIT. Die Top 3 wird von Essex Property mit 32 Jahren abgerundet. Das von vielen geliebte Realty Income verfehlt die Top 3 mit 31 Jahren nur knapp.

Wenn man sich mal überlegt, was 58 Jahre bedeuten, dann begann die Serie bereits in den 1960er-Jahren. Seitdem hat Federal Realty so einige Rezessionen, die Ölkrise, die Dotcom-Blase, die Finanzkrise 2008 und die Pandemie überstanden. Das nenne ich Resilienz!

Das ist wahrscheinlich auch ein Grund dafür, warum die Aktie von Federal Realty ständig überbewertet ist und man ein Premium zahlen muss, um dabei zu sein. Qualität hat ihren Preis, wie heißt es doch so schön?

Denn rein von den fundamentalen Kennzahlen ist das eher Mittelklasse als Premium. Zwar konnte man bei den letzten Quartalszahlen für das Ende des Geschäftsjahres 2025 einen neuen Rekord für die AFFOs (Adjusted Funds from Operations) vermelden, doch wachsen diese nur noch um ca. 4 %. Auf Sicht von 10 Jahren sieht es sogar noch etwas schlechter aus, da sind es nur noch ca. 2,5 % Wachstum.

Immerhin kann man sagen, dass die Gewinndynamik positiv ist. Das wurde auch dadurch unterstrichen, dass das Management eine optimistische Prognose für 2026 gegeben hat, mit der es die Analysten überraschte. Ob das Unternehmen die avisierten +6,5 % aber auch wirklich erreichen kann, muss sich erst noch zeigen. Ein solches Wachstum gab es bei Federal Realty schon länger nicht mehr, weshalb Vorsicht sicher kein schlechter Ratgeber ist.

Die Strategie, sich von älteren Assets zu trennen und das Kapital in eine Portfolioverjüngung zu investieren, klingt auf dem Papier zwar gut. Ob das allerdings wie geplant schuldenneutral ablaufen kann, bezweifle ich jedoch. Aber gut, auch hier gilt wieder der Grundsatz: Im Zweifel erst einmal dem Management vertrauen, denn das hat es bisher auch immer wieder hinbekommen. Sonst hätte man es nie zum Dividendenkönig geschafft, oder?

Ein großer Stolperstein bleibt – typisch für den Reitsektor – das Zinsumfeld. Bei steigenden Zinsen besteht ein nicht zu unterschätzendes Risiko, dass diese Wachstumsoffensive fehlschlägt oder eingebremst wird. Wenn man sie dennoch mit hohen neuen Schulden durchzieht, ist die Gefahr einer Überschuldung sogar noch größer. Egal wie, beides will man nicht.

Sinkende Zinsen erwarte ich aber nicht. Im Idealfall bleibt es jetzt eine Weile so, wie es ist. In diesem Umfeld sehe ich durchaus Chancen für Federal Realty, zumindest einen Teil des Plans umzusetzen. Wenn wir am Ende irgendwo zwischen den aktuellen 4,0 % und den erhofften 6,5 % AFFO-Wachstum landen, ist das für einen REIT ja auch nicht schlecht.

Schlecht finde ich allerdings die aktuelle Bewertung. Federal Realty notiert immer noch oberhalb der 20er-Marke für das Preis-zu-AFFO-Ratio. Das ist für einen REIT recht teuer. Die Mitbewerber sind bei ähnlichen Wachstumsaussichten in der Regel günstiger. Die Dividendenrendite von etwas über 4 % ist in Ordnung, liegt aber auch unter der von mir bevorzugten 5-Prozent-Marke.

Sollte der Kurs in nächster Zeit aufgrund weiterer Kapriolen an den Märkten in die richtige Richtung (also gen Süden) laufen, könnte ich mir einen Einstieg bei Federal Realty durchaus vorstellen. Bis dahin halte ich mein Pulver aber lieber trocken und warte auf bessere Gelegenheiten.

Federal Realty ist ein sogenannter Dividend King und hat die Dividende die vergangenen 58 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,3 % und in den letzten 3 Jahren um 1,5 % jedes Jahr erhöht.

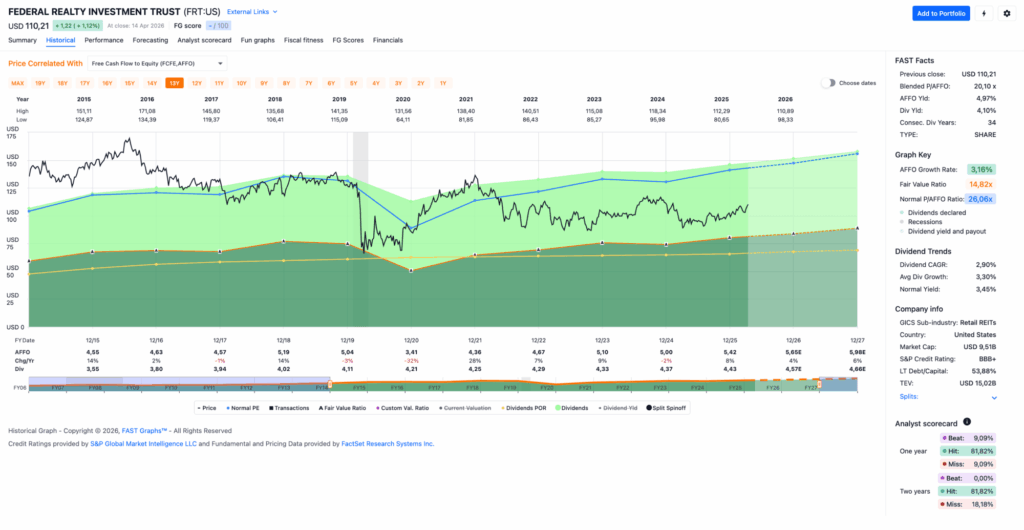

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 4,63 USD in 2016, auf 5,42 USD in 2025 und für 2026 werden 5,65 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 20,1 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 26,1.

Die Dividendenrendite (Dividend Yield) beträgt 4,1 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag für einen REIT bei niedrigen 81,8 %.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 85,- USD bzw. 72,- EUR und immer dann, wenn die Dividendenrendite 5 % oder mehr beträgt.

Was steht auf eurer Watchlist im April 2026?

Und schon sind wir wieder am Ende angelangt.

Meine Favoriten wären dieses Mal wohl Mastercard, da das Unternehmen stark wächst und super im Markt positioniert ist, und Procter & Gamble, da die Dividende attraktiv und die Bewertung relativ günstig ist. Federal Realty wäre auch eine Option, wenn man mit einer Dividende von 4 % bei einem REIT leben kann und an die gegebene Prognose für 2026 glaubt.

Von Pfizer lasse ich auf jeden Fall erst einmal die Finger, dafür bräuchte ich eine deutlichere Indikation für potenziell blockbusterfähige Entwicklungen. Aber zumindest würde man aktuell eine sehr attraktive Dividende bekommen, die das Warten versüßt.

Bei Broadcom sitze ich sozusagen zwischen den Stühlen. Es ist ein geiles Unternehmen und einer meiner Top-Performer im Depot. Hier schwanke ich je nach Bewertung zwischen Nachkaufen und Teilgewinne realisieren. Mal schauen, wohin die Reise mit diesem Wert in 2026 geht.

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,1799

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

vielen Dank für Deinen Watchlist-Bericht, den ich stets sehr aufmerksam lese. Für mich ist hier nur Pfizer interessant. Daneben möchte ich nächste Woche einige UPS Anteile hinzukaufen. Ich hatte in den letzten Wochen Glück, da ich zu sehr guten Kursen Marvell, Meta, Amazon sowie Microsoft gekauft habe. Da ich kaum noch Techs im Depot hatte, dachte ich, es sei mal wieder an der Zeit. Gerade bei Microsoft war ich doch sehr entspannt beim Kauf nach diesem massiven Abverkauf, da es neben Johnson & Johnson das weltweit einzige Unternehmen mit einem Triple A Rating ist.

Viele Grüße und besten Dank für Deine Berichte

Uli

Hi Uli!

Danke fürs Vorbeischauen.

Bei UPS könnte ich in der Tat mal wieder reinschauen und ja, zumindest bei Microsoft, Meta und Amazon konnte man vor ein paar Wochen noch ganz gute Kurse bekommen. Mittlerweile laufen die ja schon wieder ganz ordentlich nach oben.

Ich habe Johnson & Johnson und Microsoft im Depot. AAA rules! 🙂

Grüße aus Köthen.

CU Ingo.

Hallo Ingo

P&G hat wie all die anderen Basiskonsumgüterhersteller, das Problem, dass der Konsument immer weniger in der Tasche hat und zu den Eigenmarken der Discounter etc. Greift, und hoppla plötzlich feststellt, die sind ja meistens gleich gut von der Qualität oder teilweise sogar besser! Ich denke dieser Trend wird sich fortsetzen, darum bleiben die Zeiten für P&G und Co. nicht so ganz einfach.

P.S. Wo bist du denn momentan Ingo?

LG Claudio

Hi Claudio!

Danke fürs Vorbeischauen.

Ja, Procter & Gamble hat es nicht einfach, besonders, wenn die Kunden preissensibler werden. Außerdem darf man mit den Preisen nicht übertreiben, sonst bleibt das Produkt so oder so im Regal liegen, siehe Lindt- und Milka-Schokolade nach der letzten Preiserhöhung bei gleichzeitiger Gewichtsreduzierung. Buh!

Da hoffe ich wirklich, dass die Marken von PG so viel besser sind als die No-Name-Produkte, dass die Kunden gern mehr bezahlen. Das ist schwierig, aber nicht unmöglich.

Wo ich bin? Ich bin gerade in Deutschland, in Köthen, der Stadt, in der ich den Großteil meiner Kindheit verbracht habe. Sie liegt direkt neben Dessau, meiner Geburts- und eigentlichen Heimatstadt. Ich habe mir hier eine Wohnung genommen, um in der Nähe meiner Mama zu sein, für alle Fälle. Die Menschen werden nicht jünger, und ab einem gewissen Zeitpunkt sollte man so viel Zeit wie möglich mit seinen geliebten Menschen verbringen. Man weiß nie, wie lange die guten Zeiten andauern.

Das heißt aber nicht, dass ich nicht irgendwann wieder losziehe. Nur geht es dann nicht mehr um Jahre, sondern eher um Monate. Im Herbst möchte ich gern nach China und Japan. Vielleicht so 2-3 Monate. Mal schauen, ob das bei den derzeitigen weltweiten Kapriolen klappt.

Grüße aus Köthen.

CU Ingo.