Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Mai 2026!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Mai 2026

In dieser Ausgabe dabei: MCD, SBUX, IBM, HD & PLD

Idee #1: McDonald’s Corp. (MCD)

Die McDonald’s Corporation besitzt, betreibt und vergibt Franchisen für Restaurants unter der Marke McDonald’s in den Vereinigten Staaten und weltweit. Das Unternehmen bietet Speisen und Getränke an, darunter Hamburger und Cheeseburger, verschiedene Hähnchen-Sandwiches, Pommes frites, Milchshakes, gefrorene Desserts, Eisbecher, Softeis-Waffeln, Kekse, Kuchen, Erfrischungsgetränke, Kaffee und andere Getränke; außerdem ein komplettes oder begrenztes Frühstücksangebot sowie verschiedene andere Produkte im Rahmen von zeitlich begrenzten Werbeaktionen. Das Unternehmen besitzt und betreibt Franchise-Restaurants unter verschiedenen Strukturen, darunter konventionelles Franchising, Entwicklungslizenzen oder Tochtergesellschaften. Die McDonald’s Corporation wurde 1940 gegründet und hat ihren Sitz in Chicago, Illinois.

Oh, McDonald’s nähert sich meiner bevorzugten Einstiegsdividendenrendite von 3 %? Was ist denn da los?

Wenn ich mir die letzten Quartalszahlen so anschaue, die erst jetzt gerade im Mai veröffentlicht wurden, dann sehe ich zunächst einmal einen sogenannten Double Beat, also das Übertreffen der Umsatz- und Gewinnerwartungen der Analysten. Der Quartalsumsatz lag mit 6,52 Mrd. USD leicht darüber und auch der Gewinn pro Aktie lag mit 2,83 USD über den erwarteten 2,75 USD.

Hinzu kommt ein dynamisches Wachstum beim Loyalty-Programm, das für eine stärkere Kundenbindung sorgt und mittlerweile durchaus als Wachstumstreiber angesehen werden kann. Gerade auch im Hinblick auf die günstigen Menüangebote, die in Zeiten knapper Geldbörsen, insbesondere in den USA, besonders beliebt sind.

McDonald’s hält außerdem an seinen recht aggressiven Expansionsplänen fest und möchte bis 2026 global über 2.100 neue Standorte (netto!) eröffnen. Das unterstreicht das Vertrauen in die langfristige Nachfrage doch deutlich, oder?

Demgegenüber steht eine leicht schwächelnde Marge bei den unternehmenseigenen Restaurants in den USA. Hier belasten steigende Arbeitskosten und operative Aufwendungen die Rentabilität. Wenn ich das so sehe, wird es wohl Zeit, dass McDonald’s sich auch in den USA voll auf das Franchise-Modell stürzt und die noch selbst betriebenen Filialen abgibt. Das scheint das bessere Geschäft zu sein – neben den Mieteinnahmen, die ja immer fließen, wenn das Unternehmen das Land besitzt und direkt an den Franchisenehmer vermietet.

Das Management wagte darüber hinaus nur einen vorsichtig positiven Ausblick und verwies dabei auf Makro-Risiken. Damit sind speziell steigende Energiepreise aufgrund des Iran-Konflikts gemeint, die das verfügbare Einkommen einkommensschwächerer Kunden weiter schmälern könnten, sodass ihnen weniger Geld zum Ausgeben für beispielsweise Fast Food zur Verfügung steht.

International sehe ich dieses Problem durchaus, in den USA gehört McDonald’s aber zu den Billiganbietern (Gibt es da ein besseres Wort? Billiganbieter klingt so … ähm … billig!) und wird wohl eher davon profitieren, wenn die Leute nicht mehr so oft z. B. zu Texas Roadhouse oder anderen teureren Restaurants gehen können. Für das Big-Mac-Menü wird es dann wohl immer noch reichen, oder?

Also so richtig schlecht sieht das für mich nicht aus, und ich halte die Kursrücksetzer für etwas übertrieben. Aber gut, so kommt der Kurs endlich mal wieder in Regionen, in denen man die Bewertung als fair bezeichnen könnte. Für die 3 % Dividendenrendite zum Einstieg fehlt noch etwas, aber vielleicht setzt sich der aktuelle Trend ja noch ein wenig fort und wir sind bald dort.

Ich selbst habe McDonald’s schon seit einer gefühlten Ewigkeit im Depot. Damals (irgendwann 2014 rum) habe ich es während eines Fleischskandals in China gekauft. Seitdem hat sich sowohl der Kurs der Aktie (+233,1 %) als auch die Dividende (YoC bei 8,7 % vs. 2,7 % Dividendenrendite aktuell) wunderbar entwickelt, obwohl immer wieder der Abgesang auf das Urgestein McDonald’s angestimmt wurde. Bisher hat es nicht dazu geführt und ich sehe auch nicht, warum sich das jetzt ändern sollte.

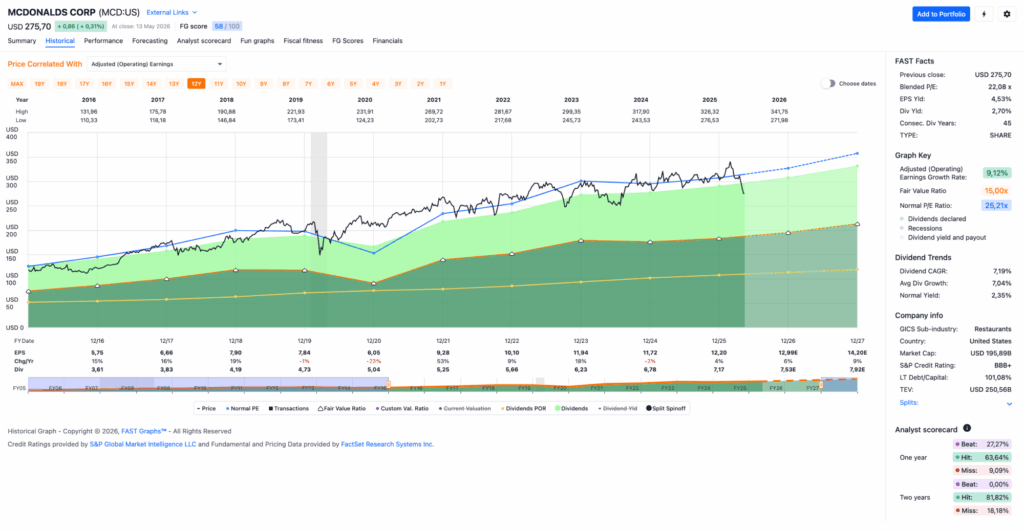

McDonald’s ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 50 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,6 % und in den letzten 3 Jahren um 8,8 % jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,75 USD in 2016, auf 12,20 USD in 2025 und für 2026 werden 12,99 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 25,1.

Die Dividendenrendite (Dividend Yield) beträgt 2,7 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei optimalen 58,8 %.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 250,- USD bzw. 214,25 EUR und immer dann, wenn die Dividendenrendite 3 % oder mehr beträgt.

Idee #2: Starbucks Corp. (SBUX)

Die Starbucks Corporation ist zusammen mit ihren Tochtergesellschaften weltweit als Kaffeeröster, -vermarkter und -einzelhändler tätig. Das Unternehmen ist in drei Geschäftsbereichen tätig: Nordamerika, International und Channel Development. In seinen Filialen werden Kaffee, Tee und andere Getränke, geröstete ganze Bohnen und gemahlener Kaffee, begleitende Speisen, abgepackter Kaffee, Einzelportionsprodukte und trinkfertige Getränke sowie verschiedene Lebensmittel wie Gebäck, Frühstückssandwiches und Mittagsgerichte angeboten. Das Unternehmen vergibt zudem Lizenzen für seine Marken an Lizenzgeschäfte sowie an Lebensmittel- und Gastronomiebetriebe. Das Unternehmen bietet seine Produkte unter den Marken Starbucks Coffee, Teavana, Seattle’s Best Coffee, Ethos und Starbucks Reserve an. Die Starbucks Corporation wurde 1971 gegründet und hat ihren Sitz in Seattle, Washington.

Starbucks erscheint mir da fast wie das Gegenteil von McDonald’s. Operativ läuft es eher holprig, dafür ist die Aktie mal wieder auf einem ziemlich hohen Niveau und aktuell eher überbewertet. Somit ist sie auch Stand heute kein Kauf in meinen Augen. Trotzdem gehört dieser Wert auf jede gute Watchlist, denn trotz der Probleme steckt hier ordentlich Potenzial drin.

Basierend auf den aktuellen Quartalszahlen hat Starbucks unter dem neuen CEO Brian Niccol eine deutliche Kehrtwende vollzogen. Während das Vorjahr noch von schwächelnder Nachfrage geprägt war, zeigen die neuesten Daten einen starken Aufwärtstrend.

So konnte Starbucks endlich wieder einen deutlichen Earnings Beat (Gewinnschätzungen übertroffen) vorweisen, und auch die Umsätze stiegen ordentlich. Die Aktie dankte das am Tag der Veröffentlichung mit einem Kursprung um immerhin 8 %. Sauber!

In den USA stiegen die vergleichbaren Ladenumsätze (die sogenannten Comparable Store Sales) um beeindruckende 7,1 %. Der Treiber war ein um 4 % wachsendes Transaktionsvolumen – es kamen also wieder mehr Menschen zu Starbucks – und nicht etwa reine Preiserhöhungen. Das war wichtig, um auch das Stimmungsbild (Sentiment) zu ändern. Denn auch wenn die Wahrnehmung eines Unternehmens kein „harter Fakt” ist, so ist sie doch wichtig für die allgemeine Wahrnehmung. Ein positiver Trend hilft dabei, vielleicht so etwas wie ein Momentum aufzubauen.

Die Neuausrichtung auf das klassische Kaffeehaus-Erlebnis (gemütlichere Einrichtung, analoge Elemente wie echte Tassen) scheint Früchte zu tragen. Auch die Innovationspipeline, etwa die neue Refresher-Plattform, kurbelte den Absatz massiv an.

Oh, was ist denn die Refresher-Plattform? Gut, dass du fragst! 🙂

Die Starbucks Refreshers sind eine Produktlinie kalter, fruchtiger Getränke, die eine Alternative zu Kaffee oder Tee darstellen. Sie wurde entwickelt, um vor allem die Nachmittagsstunden abzudecken, in denen Kunden weniger Lust auf schwere Milchgetränke oder heißen Kaffee haben.

Zum Angebot gehören beispielsweise grüner Kaffee-Extrakt (enthält Koffein, schmeckt aber nicht nach Kaffee) und Fruchtschorlen mit echten Fruchtstücken (gefriergetrocknet, die dann im Becher dehydrieren; viele kennen das vielleicht vom Frühstücksmüsli). Wie üblich bei Starbucks sind diese Drinks vielfältig anpassbar, Stichwort „Customization”. Gerade die Amerikaner lieben das ja, und im Internet gibt es unzählige Memes darüber, wie unterschiedlich Amerikaner und Europäer bei Starbucks Kaffee bestellen. Ha ha!

Nicht zu unterschätzen ist meiner Meinung nach die strategische Bedeutung: Erstens ist dieses Angebot für Starbucks extrem profitabel (schnellere Zubereitung, Preise auf Niveau von kaffeehaltigen Getränken) und zweitens spricht es die jüngere Zielgruppe (Gen Z) an, die weniger auf Kaffee steht, dafür aber optisch ansprechende, „Instagram-taugliche” Kaltgetränke konsumiert.

Insgesamt ist dieses neue Angebot Teil der allgemeinen Strategie, Kunden wieder zu Starbucks zu holen – vielleicht sogar mehrmals am Tag. Morgens der heiße, frische Kaffee, um in den Tag zu starten, und nachmittags noch einmal für einen Refresher? Warum nicht! In meinen Augen hat das Potenzial.

Ich bin gespannt, wohin dieser Weg führen wird. Leider hat der Kurs diese Entwicklung bereits vorweggenommen, weshalb ich die Aktie derzeit als zu teuer erachte. Ein KGV von über 40? Hmmm. Am besten also erst einmal auf die Watchlist setzen und schauen, was in den nächsten Monaten daraus wird, oder?

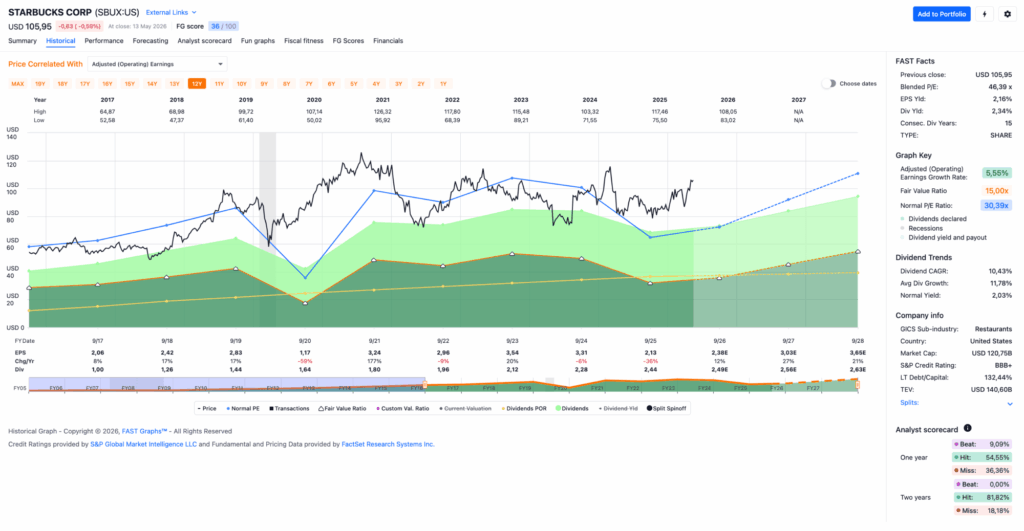

Starbucks ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 16 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 16,5 % und in den letzten 3 Jahren um 8,4 % jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,06 USD in 2017, auf 2,13 USD in 2025 und für 2026 werden 2,38 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 46,4 und liegt damit sehr deutlich über dem Schnitt der letzten 10 Jahre von 30,4.

Die Dividendenrendite (Dividend Yield) beträgt 2,3 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei nicht nachhaltigen 114,6 %.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 85,- USD bzw. 72,85 EUR und immer dann, wenn die Dividendenrendite 3 % oder mehr beträgt.