Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juni 2026!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

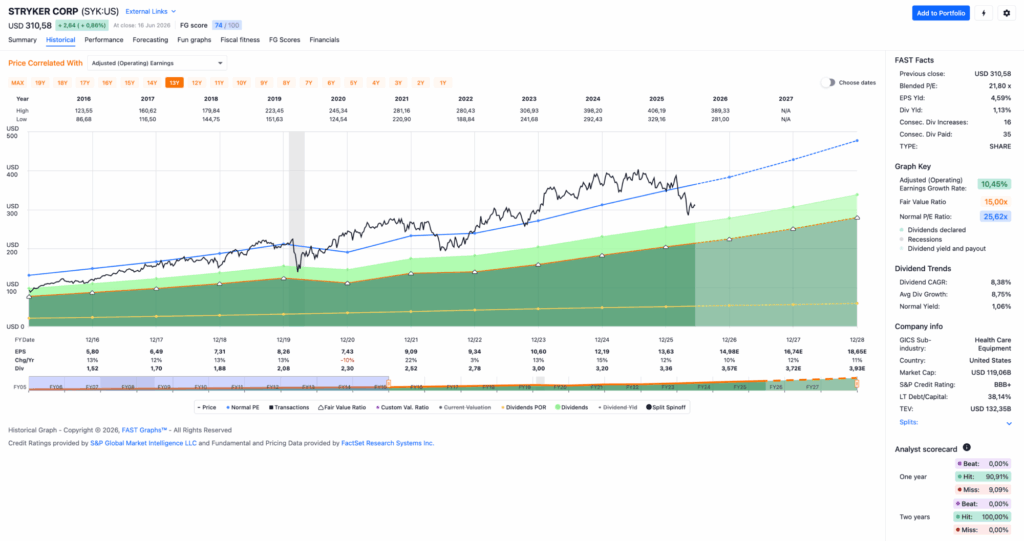

Idee #1: Stryker Corp. (SYK)

Die Stryker Corporation ist als Medizintechnikunternehmen in den Vereinigten Staaten und weltweit tätig. Das Unternehmen ist in zwei Geschäftsbereichen tätig: MedSurg und Neurotechnology sowie Orthopädie. Das Segment „MedSurg und Neurotechnology“ bietet chirurgische Geräte, Technologien zur Sicherheit von Patienten und Pflegepersonal, Navigationssysteme, Endoskopie- und Kommunikationssysteme, Patientenhandhabungssysteme, medizinische Notfallausrüstung und Einwegprodukte für die Intensivpflege, Technologien für die klinische Kommunikation und KI-gestützte virtuelle Versorgungsplattformen sowie minimalinvasive Produkte zur Behandlung von akutem ischämischem und hämorrhagischem Schlaganfall und venöser Thromboembolie; Produkte für traditionelle Hirnoperationen und offene Schädeloperationen; sowie orthobiologische und biochirurgische Produkte, darunter synthetische Knochentransplantate und Produkte zur Wirbelsäulenaugmentation. Das Segment „Orthopädie“ bietet Implantate für den Einsatz bei Gelenk-Totalendoprothesen, wie Hüft-, Knie- und Schulterprothesen, sowie für Sprunggelenkoperationen, Unfallchirurgie und Eingriffe an den Extremitäten; dazu gehört auch „Mako Shoulder“, das die Anwendungsmöglichkeiten der intelligenten Robotik erweitert. Das Unternehmen vertreibt seine Produkte über eigene Tochtergesellschaften und Niederlassungen sowie über externe Händler und Distributoren in rund 61 Ländern an Ärzte, Krankenhäuser und andere Gesundheitseinrichtungen. Die Stryker Corporation wurde 1941 gegründet und hat ihren Hauptsitz in Portage, Michigan.

Ich schaue mir Stryker immer mal wieder an, aber aufgrund der andauernden Überbewertung reichte es bisher nicht, um auf meiner Watchlist zu landen. Das ändert sich gerade, weshalb es heute endlich dazu kommt.

Das Unternehmen ist in dem gleichen Geschäftsfeld tätig wie z. B. Abbott Laboratories, Cardinal Health oder Medtronic. Alles Top-Unternehmen, meiner Meinung nach. Sie sind zwar im gleichen Segment tätig, spezialisieren sich aber innerhalb dessen meist noch etwas, sodass die Überschneidungen am Ende gar nicht so groß sind, wie man denken könnte. Die Konkurrenzsituation ist deswegen auch nicht übermäßig groß.

Ein Grund für die aktuelle Schwäche von Stryker ist sicher der jüngste Cybervorfall. Seltsamerweise wurde das Unternehmen nicht erpresst, sondern die Angreifer haben einfach einen Factory Reset (Wipe) bei ca. 200.000 internen Stryker-Geräten (Laptops, Desktops und Server) durchgeführt. Die Aktion war als Protest gegen den Nahostkonflikt angesetzt.

Warum ausgerechnet Stryker getroffen wurde, ist mir nicht bekannt, zeigt aber, dass die IT da scheinbar noch Aufholbedarf hat. Wenig tröstlich ist dabei, dass der Angriff über kompromittierte Anmeldedaten des Microsoft-Tools namens Intune stattfand.

So ärgerlich das auch war, es wurde zum Glück kein „großer Schaden” für Kunden oder Kundensysteme angerichtet. Natürlich steht der Vertrauensverlust im Raum, der nicht zu unterschätzen ist. Inwieweit sich das monetär auswirken wird, muss sich erst noch zeigen.

Um gleich bei den Flops zu bleiben: Stryker musste bei den letzten Quartalszahlen einen weiteren Marginrückgang (operativ) auf nunmehr 21,1 % hinnehmen. Dies war eine direkte Folge des Cyberangriffs, da die Produktion für einige Zeit stillstand. Vermutlich erklärt sich damit auch ein Teil der Verfehlung der Analystenschätzungen, denn sowohl das EPS-Ergebnis (2,60 USD vs. erwartete 2,98 USD) als auch das Umsatzergebnis (6,02 Mrd. USD vs. erwartete 6,34 Mrd. USD) wurden verfehlt.

Das sorgt bei Anlegern bekanntlich nie für gute Stimmung, weshalb die aktuelle Kursschwäche absolut erklärbar ist.

Auf der Habenseite stehen dagegen eine anhaltend robuste Nachfrage und starke Fundamentaldaten. Ein organisches Umsatzwachstum von 2,4 % ist zwar kein Highflyer, aber unter den gegebenen Bedingungen auch nicht schlecht, und die Nachfrage nach den speziellen, robotisch assistierten Chirurgieplattformen (z. B. Mako) ist weiterhin positiv.

Zudem wurde trotz des schlechten Starts die Jahresprognose unverändert gelassen, was darauf hindeutet, dass das Management optimistisch ist, die Startschwierigkeiten hinter sich zu lassen und den Rückstand bis Jahresende ausgleichen zu können. Das ist ein sehr positives Zeichen. Dies wurde wahrscheinlich dadurch unterstützt, dass es speziell im Segment MedSurg & Neurotechnology eine positive Umsatzwachstumsdynamik von immerhin 5 % gibt. Das unterstreicht die Stärke von Stryker, im Kernsegment weiter zu wachsen.

Alles in allem scheint mir die Situation ganz gut zu sein. Das Unternehmen hat zwar mit Schwierigkeiten zu kämpfen, die mehr von extern kommen und den Kurs drücken, die fundamentalen Daten sind aber weiterhin intakt. Sollten die Probleme ausgeräumt werden, könnte sich hier mittelfristig durchaus eine Erholung zeigen.

Mir persönlich gefällt das Unternehmen, aber nicht die aktuelle Dividendenrendite. Diese liegt trotz des Kursrückgangs immer noch nur bei ca. 1,1 %. Bei einer Ausschüttungsquote von unter 25 % könnte Stryker ruhig mal eine Schippe drauflegen, um die Dividende stärker als üblich anzuheben. Dann würde es mir leichterfallen, über einen Einstieg nachzudenken. Bis dahin kommt der Wert erstmal auf die Watchlist.

Stryker ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 33 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 9,5 % und in den letzten 3 Jahren um 6,9 % jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 6,49 USD in 2017, auf 13,63 USD in 2025 und für 2026 werden 14,98 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,8 und liegt damit unter dem Schnitt der letzten 10 Jahre von 25,6.

Die Dividendenrendite (Dividend Yield) beträgt 1,1 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei niedrigen 24,6 %.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 250,- USD bzw. 214,75 EUR und immer dann, wenn die Dividendenrendite deutlicher Richtung 2 % läuft.

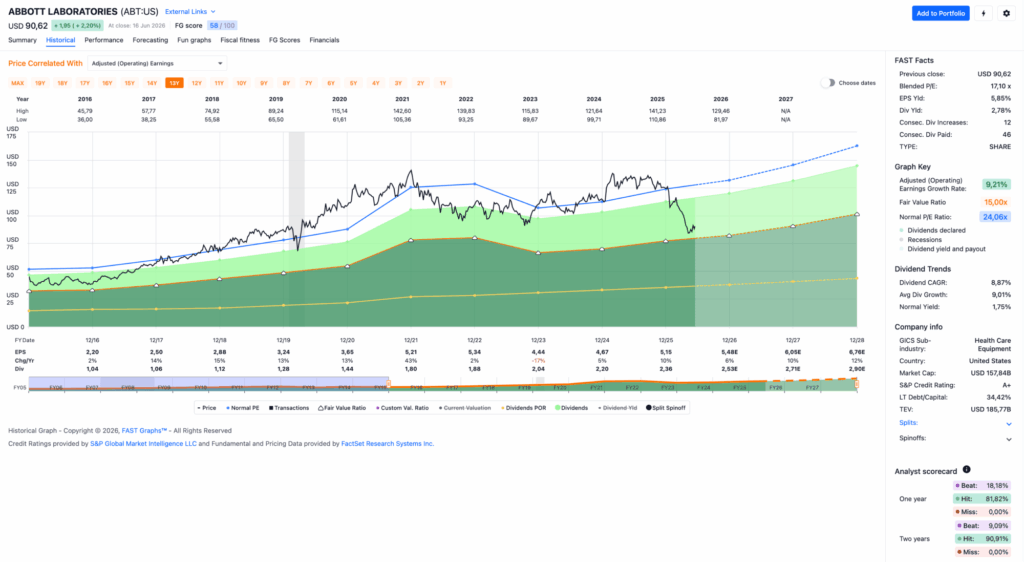

Idee #2: Abbott Laboratories (ABT)

Abbott Laboratories erforscht, entwickelt, produziert und vertreibt gemeinsam mit seinen Tochtergesellschaften weltweit Gesundheitsprodukte. Das Unternehmen ist in vier Geschäftsbereichen tätig: Etablierte Arzneimittel, Diagnostikprodukte, Ernährungsprodukte und Medizinprodukte. Das Unternehmen bietet Generika zur Behandlung von exokriner Pankreasinsuffizienz, Reizdarmsyndrom oder Gallengangsspasmen, intrahepatischer Cholestase oder depressiven Symptomen, gynäkologischen Erkrankungen, Hormonersatztherapie, Dyslipidämie, Bluthochdruck, Hypothyreose, Hypertriglyceridämie, Morbus Menière und vestibulären Schwindel, Schmerzen, Fieber, Entzündungen und Migräne an, sowie das Antiinfektivum Clarithromycin, Grippeimpfstoffe und Produkte zur Regulierung des physiologischen Rhythmus des Dickdarms. Darüber hinaus bietet das Unternehmen Systeme für die Labor- und Transfusionsmedizin in den Bereichen Immunoassay, klinische Chemie, Hämatologie und Transfusionsserologie an; molekulardiagnostische PCR-Gerätesysteme, die die Extraktion, Aufreinigung und Aufbereitung von DNA und RNA aus Patientenproben automatisieren sowie Infektionserreger nachweisen und quantifizieren; Point-of-Care-Systeme; Testkartuschen für Blutgasanalysen, chemische Untersuchungen, Elektrolyte, Gerinnungsparameter und Immunoassays; Produkte für die Schnelldiagnostik mittels Lateral-Flow-Tests; molekulare Point-of-Care-Tests für HIV, SARS-CoV-2, Influenza A und B, RSV und Streptokokken A; kardiometabolische Testsysteme; sowie Drogen- und Alkoholtests. Darüber hinaus bietet das Unternehmen Ernährungsprodukte für Kinder und Erwachsene sowie Säuglingsnahrung an; Geräte für Herzrhythmusmanagement, Elektrophysiologie, Herzinsuffizienz, Gefäßerkrankungen und strukturelle Herzerkrankungen zur Behandlung von Herz-Kreislauf-Erkrankungen; Produkte zur Diabetesversorgung, wie Glukose- und Blutzuckermesssysteme; sowie Neuromodulationsgeräte. Das Unternehmen war früher unter dem Namen Abbott Alkaloidal Company bekannt und änderte seinen Namen 1915 in Abbott Laboratories. Abbott Laboratories wurde 1888 gegründet und hat seinen Sitz in Abbott Park, Illinois.

Bei der Recherche zu Stryker habe ich mir auch Abbott angesehen und ich glaube, dass mir das Unternehmen insgesamt einen Tick besser gefällt. Es steht auch schon seit einiger Zeit auf meiner Watchlist. Seit dem letzten Mal, als ich darüber geschrieben habe, ist der Kurs noch weiter zurückgekommen. Wir nähern uns jetzt tatsächlich nach einer gefühlten Ewigkeit der Dividendenrendite von 3 %, die ich ja immer als Einstiegslevel bevorzuge.

Bei den letzten Quartalszahlen fielen folgende Punkte positiv auf: Eine starke operative Entwicklung im Segment Medical Devices, ein starkes Umsatzwachstum im Segment etablierte Pharmazeutika und der Einstieg in den Bereich ökologische Diagnostik mit der Akquisition von Exact Sciences.

So betrug das Umsatzwachstum im Bereich Medical Devices sehr gute 8,5 %. Besonders hervorzuheben sind das zweistellige Wachstum in der Elektrophysiologie sowie bei Herzrhythmus-Management-Systemen. Bei den etablierten Pharmazeutika waren es sogar 9 % Umsatzwachstum. Vor allem in Schwellenländern konnte Abbott mit seiner Palette an Marken-Generika zweistellige Zuwachsraten erzielen und so seine globale Marktposition festigen.

Die im März 2026 abgeschlossene Übernahme von Exact Sciences war für das Unternehmen ein Meilenstein. Abbott ist dadurch sofort einer der führenden Akteure im Bereich der onkologischen Diagnostik (z. B. durch das Produkt Cologuard) und hat sein Portfolio um ein margenstarkes, wachstumsstarkes Segment erweitert.

Negativ wurden dagegen im letzten Quartalsbericht der Margendruck und Kostenbelastungen hervorgehoben. So sank die operative Marge leicht von 16,9 % auf 16,6 %, was vor allem den gestiegenden Vertriebs- und Verwaltungskosten zugeschrieben wird. Hinzu kamen Vorabfinanzierungskosten für die Exact-Sciences-Übernahme, die jedoch als Einmalbelastung nicht zu sehr ins Gewicht fallen sollten.

Zusätzlich kam es zu einer Verzögerung bei der internationalen Ausschreibung für die sogenannten Continuous Glucose Monitore (CGM), weshalb die hohen Erwartungen mit einem Wachstum von „nur” 7,5 % nicht erfüllt werden konnten.

Des Weiteren schwächelte der Bereich der Atemwegsdiagnostik im Vergleich zum Vorjahreszeitraum. Inwieweit dies ein nachhaltiger Trend ist – vielleicht aufgrund weiter zurückgehender Corona-Erkrankungen – oder nur kurz- bzw. mittelfristig eine Rolle spielt, konnte ich bisher nicht herausfinden. Das ist etwas, das beobachtet werden muss.

Insgesamt scheint mir die Kursschwäche bei Abbott eher eine kurzfristige Betrachtung hinsichtlich der Integration von Exact Sciences (zusätzliche Kosten etc.) zu sein. Das Management hat 2026 als Übergangsjahr bezeichnet, bevor die Investitionen zum Tragen kommen.

Das könnte also die Situation sein, in der man ein großartiges Unternehmen zu einem fairen Preis kaufen kann, weil es gerade die eine oder andere größere Hürde zu nehmen hat und deswegen ein wenig strauchelt.

Und selbst ich kann bei einer Dividendenrendite von bereits 2,8 % kaum noch Gegenargumente bringen! 😀

Abbott ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 53 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 9,6 % und in den letzten 3 Jahren um 7,4 % jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,50 USD in 2017, auf 5,15 USD in 2025 und für 2026 werden 5,48 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 24,1.

Die Dividendenrendite (Dividend Yield) beträgt 2,8 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei optimalen 45,8 %.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 80,- USD bzw. 68,75 EUR und immer dann, wenn die Dividendenrendite 3 % oder mehr beträgt.

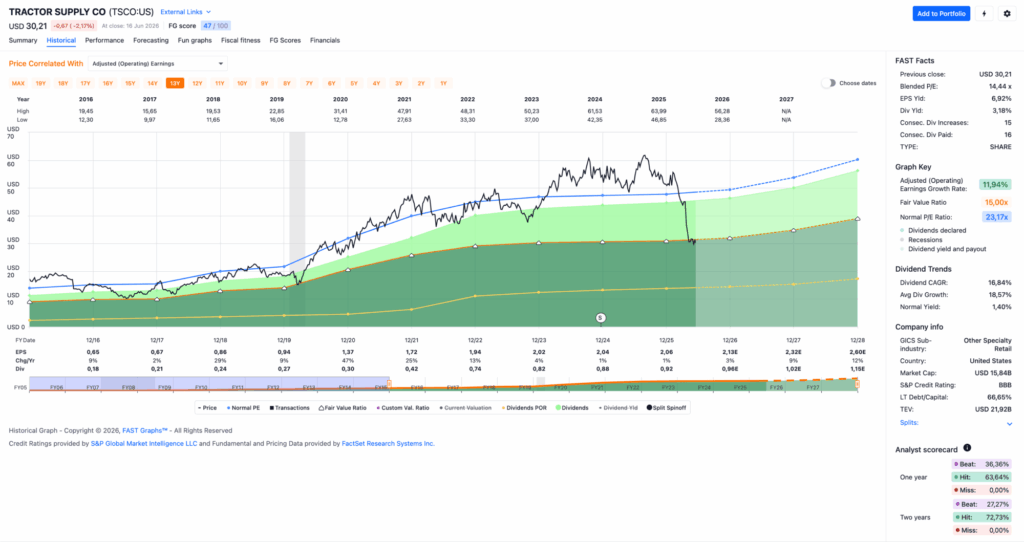

Idee #3: Tractor Supply Company (TSCO)

Die Tractor Supply Company ist in den Vereinigten Staaten als Einzelhändler für den ländlichen Lebensstil tätig. Das Unternehmen bietet verschiedene Waren an, darunter Futter und Ausrüstung für Nutz- und Pferde, Geflügel, Zäune sowie Sprühgeräte und Chemikalien; Produkte für Haustiere wie Futter, Leckerlis und Ausrüstung für Hunde, Katzen und andere Kleintiere sowie Wellness-Produkte für Hunde; Saison- und Freizeitartikel, darunter Traktoren und Aufsitzmäher, Rasen- und Gartenartikel, Vogelfutter, Motorgeräte und andere Freizeitprodukte; Produkte für Lkw, Werkzeuge und Eisenwaren, wie Lkw-Zubehör, Anhänger, Generatoren, Schmierstoffe, Batterien sowie Eisenwaren und Werkzeuge; sowie Bekleidung, Geschenkartikel und Dekorationsartikel, bestehend aus Kleidung, Schuhen, Spielzeug, Snacks und Dekorationsartikeln. Das Unternehmen bietet seine Produkte unter den Marken 4health, Paws & Claws, American Farmworks, Producer’s Pride, Bit & Bridle, Red Shed, Blue Mountain, Redstone, C.E. Schmidt, Retriever, Country Lane, Ridgecut, Countyline, Royal Wing, Country Tuff, Strive, Dumor, Traveller, Farm Table, Treeline, Groundwork, TSC Tractor Supply Co, Huskee, Untamed, JobSmart und Impeckable an. Das Unternehmen betreibt seine Einzelhandelsgeschäfte unter den Namen Tractor Supply Company, Petsense by Tractor Supply und Orscheln Farm and Home sowie Websites unter den Namen TractorSupply.com und Petsense.com. Es verkauft seine Produkte an Hobbylandwirte, Viehzüchter und andere. Die Tractor Supply Company wurde 1938 gegründet und hat ihren Sitz in Brentwood, Tennessee.

Auf Tractor Supply wurde ich durch einen Podcast beim Finanzrocker aufmerksam. Hier ist übrigens mein Interview mit Daniel Korth, dem Finanzrocker. Letztens fragte auch jemand in den Kommentaren auf dem Blog nach dem Unternehmen. Zeit also, da mal genauer hinzuschauen, vor allem, da der Kurs ja gerade nur eine Richtung kennt: gen Süden. Autsch! Was ist denn da los?

Zunächst finde ich es faszinierend, dass es neben den großen Unternehmen Walmart, Target, Costco und Amazon mit dem Onlinehandel noch Platz für ein stark wachsendes und expandierendes Unternehmen in den USA gibt, welches sich auf den ländlichen Raum Amerikas konzentriert. Das macht aber auch irgendwie Sinn, denn ein 25 kg (oder welche absurde Einheit sie da drüben auch immer zur Gewichtsangabe verwenden) schwerer Sack mit Pferdefutter ist für Amazon wahrscheinlich eher unattraktiv zu verschicken. Das Gewicht und die niedrige Margen sind in diesem Bereich eher nachteilig.

Hier hat sich Tractor Supply im ländlichen Raum eingerichtet und ein beeindruckendes Verteilernetzwerk mit über 2.500 Geschäften aufgebaut. Diese dienen gleichzeitig als lokale Distributionszentren (Final-Mile-Hubs), denn viele Kunden bevorzugen scheinbar die Option „Buy Online, Pick Up In-Store”. Über 50 % der Umsätze stammen aus Produkten, die Kunden regelmäßig benötigen, darunter Tierfutter, Dünger, Saatgut und Weidezäune. Das sind keine „Luxusausgaben“, sondern essenzielle Güter. Wenn das Pferd oder der Hund Hunger hat, kann man nicht auf eine zweitägige Amazon-Lieferung warten. Diese Notwendigkeit sorgt für eine hohe Frequenz.

Oft wird das Fachwissen des Personals in den Tractor-Supply-Geschäften als positiver Faktor genannt. Ob ein Verkäufer dort wirklich mehr als nur ein Verkäufer ist und beispielsweise dabei helfen kann, das richtige Futter für ein kränkelndes Pferd zu finden, kann ich schlecht einschätzen. Scheinbar ist dem aber so, daher nehme ich das zumindest mal mit auf.

Darauf aufbauend gibt es das sogenannte Neighbors-Club-Loyalitätsprogramm, das wahrscheinlich ähnlich wie das von Costco funktioniert. Als ich las, dass sie 40 Millionen Mitglieder haben und somit einen sehr wertvollen Schatz an Daten und wiederkehrenden Umsätzen, fand ich das erstaunlich. Im positiven Sinne durch und durch.

Das ermöglicht sehr zielgerichtetes Marketing, wenn du weißt, welche Tiere dein Kunde hat oder welche Ackerflächen er bestellt. Ein interessantes Konzept, das offensichtlich bisher sehr erfolgreich war.

Aber warum hat der Kurs dann so nachgegeben? Mhhh … Walmart und Target sind ja z. B. nicht aus der Welt und auch Amazon versucht, sein Distributionsnetzwerk im ländlichen Raum weiter auszubauen. Die Konkurrenz ist also durchaus vorhanden. Da muss ich irgendwann später mal tiefer in die Analyse gehen, inwieweit das eine Zukunftsbedrohung ist.

Ich denke, dass die Bewertung von Tractor Supply hier eine Rolle spielt, denn die war immer ganz ordentlich und eher im Sinne eines Wachstumsunternehmens. Das hat sich jetzt einfach normalisiert. Das heißt, in Zukunft sollte man eher von einer moderaten Bewertung ausgehen und nicht mehr von der ähnlich eines Techniker-Highflyers. Das hilft denjenigen nicht, die bereits in das Unternehmen investiert sind und auf eine schnelle Erholung des Kurses hoffen. Aber alle, die jetzt einsteigen, haben aufgrund der besseren Ausgangslage durchaus Potenzial für ein ertragsreiches Investment.

Oh, und dass die Dividendenrendite nun endlich die 3-Prozent-Marke geknackt hat, ist ein netter Bonus für alle Neuinvestoren. Bei einer Ausschüttungsquote von unter 50 % muss man sich sicher auch keine Gedanken darüber machen, dass die aktuellen Herausforderungen ein Problem für zukünftige Ausschüttungen darstellen.

Tractor Supply ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 17 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 21,6 % und in den letzten 3 Jahren um 16,8 % jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 0,67 USD in 2017, auf 2,06 USD in 2025 und für 2026 werden 2,13 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,2 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr guten 44,7 %.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 25,- USD bzw. 21,50 EUR und immer dann, wenn die Dividendenrendite 4 % oder mehr beträgt.

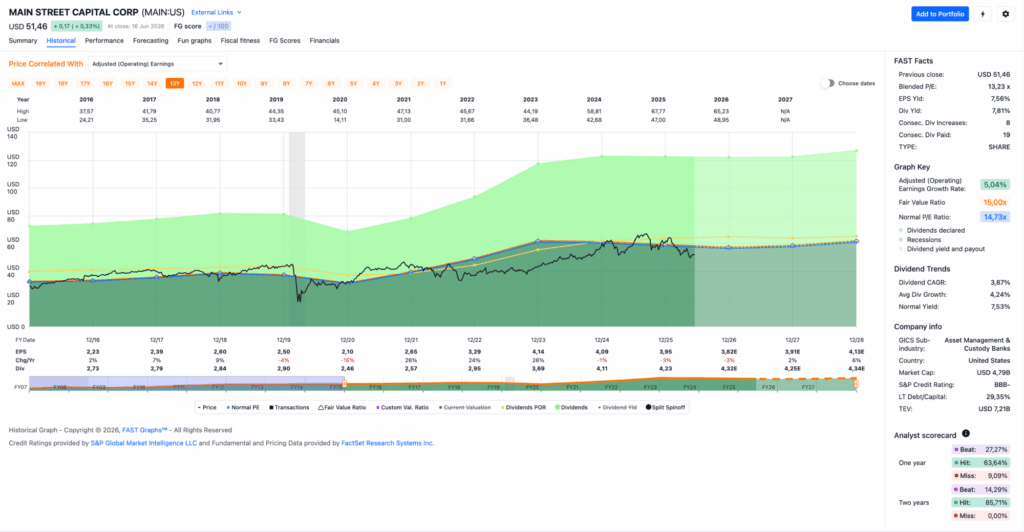

Idee #4: Main Street Capital Corp. (MAIN)

Die Main Street Capital Corporation ist eine Unternehmensentwicklungsgesellschaft und eine auf Investitionen in kleine Unternehmen spezialisierte Investmentgesellschaft, die sich auf direkte und indirekte Investitionen konzentriert. Im Bereich der Direktinvestitionen ist das Unternehmen auf Private-Equity-Kapital für Unternehmen des unteren Mittelstands spezialisiert. Das Unternehmen ist spezialisiert auf Rekapitalisierungen, Darlehen, Wachstumskapital, Mezzanine-Finanzierungen, Unternehmensausgliederungen, Nachlassplanung für Familien, Management-Buy-outs, Refinanzierungen, private Darlehen, private Kreditlösungen, vorrangig besicherte befristete Darlehen, nicht in Tranchen unterteilte befristete Darlehen, nachrangige Darlehen, Vorzugsaktien, Stammaktien, minimale oder keine feste Tilgung, befristete Darlehen mit geteiltem Pfandrecht, Branchenkonsolidierungen sowie reife, späte und aufstrebende Wachstumsphasen. Das Unternehmen tätigt sowohl kontrollierende als auch nicht kontrollierende Eigenkapitalinvestitionen. Darüber hinaus stellt das Unternehmen mittelständischen Unternehmen Fremdkapital für strategische Akquisitionen, Management-Buy-outs, Wachstumsfinanzierungen, Mehrheits- und Minderheits-Rekapitalisierungen sowie Refinanzierungen zur Verfügung. Das Unternehmen tätigt zudem Eigenkapital-Koinvestitionen. Es bietet mittelständischen Unternehmen Fremdkapital-Finanzierungslösungen für Akquisitionen, Rekapitalisierungen und Refinanzierungen an. Das Unternehmen stellt Unternehmen des unteren Mittelstands privates Fremd- und Eigenkapital sowie mittelständischen Unternehmen Fremdkapital zur Verfügung. Das Unternehmen strebt Partnerschaften mit Unternehmern, Geschäftsinhabern und Managementteams an und bietet im Rahmen seines Portfolios im unteren Mittelstand in der Regel Finanzierungsalternativen aus einer Hand an. Es investiert bevorzugt in Luftfracht und Logistik, Automobilkomponenten, Bauprodukte, Chemikalien, gewerbliche Dienstleistungen, Computer, Bauwesen und Ingenieurwesen, Konsumentenkredite, Verbraucherdienstleistungen, elektronische Geräte, Energieausrüstung und -dienstleistungen, Finanzdienstleistungen, medizinische Geräte, Gesundheitsdienstleister, Hotels, Restaurants und Freizeit, Internet-Software und -Dienstleistungen, IT-Dienstleistungen, Maschinen, Öl, Gas und Brennstoffe, Papier und Forstprodukte, Fach- und Industriedienstleistungen, Fertigung, Straßen- und Schienenverkehr, Software, Fachhandel, Telekommunikation, zyklische Konsumgüter, Energie, Rohstoffe, Beton, Sanitärrohre, elektrische Komponenten, schwere elektrische Ausrüstung, Medien, Versorgungsunternehmen, Technologie und Transport. Die Gesellschaft investiert im Südwesten der Vereinigten Staaten von Amerika. In der Regel investiert die Gesellschaft in Unternehmensdienstleistungen, gewerbliche und freiberufliche Dienstleistungen, Kommunikationsdienstleistungen, zyklische Konsumgüter, Basiskonsumgüter sowie Unternehmen des unteren Mittelstands mit einem Eigenkapital zwischen 5 Millionen und 125 Millionen US-Dollar, einem Jahresumsatz zwischen 10 Millionen und 150 Millionen US-Dollar und einem EBITDA zwischen 3 Millionen und 20 Millionen US-Dollar. Das Unternehmen investiert in der Regel bevorzugt in den Bereich von 5 Millionen bis 150 Millionen US-Dollar pro Transaktion beim Wert der Fremdkapitalinvestition, ist jedoch in der Lage, Fremdkapitalfinanzierungen von bis zu 250 Millionen US-Dollar zu leiten. Bei Kreditlösungen investiert das Unternehmen zwischen 10 Millionen und 150 Millionen US-Dollar bei einem EBITDA im Bereich von 7,5 Millionen bis 50 Millionen US-Dollar. Die Unternehmen im Kreditportfolio der Gesellschaft erzielen in der Regel einen Jahresumsatz zwischen 25 Millionen und 500 Millionen US-Dollar. Die Fremdkapitalinvestitionen der Gesellschaft im mittleren Marktsegment erfolgen in Unternehmen, die in der Regel größer sind als die Unternehmen im unteren mittleren Marktsegment. Die Gesellschaft tätigt Minderheitsbeteiligungen von 5 Prozent sowie Mehrheitsbeteiligungen von bis zu 50 Prozent. Die Main Street Capital Corporation wurde 2007 gegründet und hat ihren Sitz in Houston, Texas, mit weiteren Niederlassungen in Chicago, USA, und Chojnów, Polen.

In den letzten Wochen habe ich auf Twitter/X wieder vermehrt Kommentare gelesen, dass Main Street ja so günstig sei und man da endlich mal einsteigen könnte. Wirklich? Hmmm, ich denke nicht, aber schauen wir mal.

Vorab möchte ich jedoch sagen, dass ich Main Street mag und es für ein tolles Unternehmen halte. Es ist auch die einzige BDC in meinem Depot und bisher hatte ich wenig Drang, in diesem Segment nachzukaufen. Denn eines muss man dazu sagen: BDCs und die gesamte Branche sind wegen der Intransparenz bei Private-Equity-Finanzierungen oft nicht leicht zu durchschauen und zu bewerten.

Ich mag an Main Street besonders, dass es eine intern gemanagte BDC ist. Die meisten am Markt investierbaren BDCs sind extern gemanagt, was ich wegen potenzieller Interessenkonflikte nicht mag. Bei Main Street kann man jedoch davon ausgehen, dass die Interessen des Managements und der Aktionäre auf einer Linie liegen. Es gibt beispielsweise keinerlei Anreize, die Bilanzsumme künstlich aufzublähen, nur um höhere Gebühren zu kassieren. Denn diese hängen oft von den verwalteten Vermögenswerten ab.

Überhaupt fallen bei Main Street somit keine externen Management- und Verwaltungsgebühren an, die sonst typischerweise an Drittfirmen gezahlt werden müssten. Weniger Kosten bedeuten höhere Margen. Das gefällt mir, denn die höheren Nettoerträge führen früher oder später zu höheren Ausschüttungen für die Aktionäre.

Ich sehe dies insgesamt als ein Qualitätsmerkmal für intern gemanagte BDCs im Allgemeinen und die langfristige Stabilität und Dividendenhistorie von Main Street im Besonderen. Sehr gut!

Laut den letzten Quartalszahlen lag der NAV (Nettovermögenswert) pro Aktie mit 33,46 USD auf einem neuen Rekordniveau, was einem Anstieg von 4,5 % bzw. 1,43 USD gegenüber dem Vorquartal entspricht. Trotz der aktuellen Marktschwankungen unterstreicht dies aus meiner Sicht die sehr gute Substanz des Portfolios.

Hinzu kommt eine weiterhin sehr starke Liquidität und Finanzierungsbasis. Main Street hat erneut seine Fähigkeit unter Beweis gestellt, Kapital effizient aufzunehmen. Mit einer Liquidität von rund 1,4 Mrd. USD (Cash und ungenutzte Kreditlinien) nach Quartalsende, der Erweiterung der Kreditfazilität sowie neuen Anleihe-Emissionen ist das Unternehmen für zukünftige Investitionen hervorragend aufgestellt.

Aber nicht alles ist Gold, was glänzt. Trotz der anfänglich gelobten Kosteneffizienz gibt es durchaus Margendruck. Die operativen Kosten stiegen sowohl im Jahresvergleich als auch im Vergleich zum Vorquartal an. Haupttreiber waren erhöhte Zinsaufwendungen (Finanzierungskosten) sowie gestiegene Personalkosten. Dies setzte die Profitabilität und die frei verfügbaren Netto-Investitionseinkünfte unter Druck.

Nicht zuletzt dadurch wurden die Markterwartungen und Analystenschätzungen wohl verfehlt. So lag der Gewinn pro Aktie mit 0,93 USD unter den Erwartungen von 1,04 USD und der Umsatz mit 140,1 Mio. USD unter den prognostizierten 146 Mio. USD. Und wir wissen ja, so etwas mag die Börse gar nicht. Allerdings mag es die Börse noch weniger, wenn der Ausblick gesenkt wird – und das hat Main Street dann aber doch nicht gemacht.

Zumindest ist es mal ein positives Zeichen, dass man weiterhin am Jahresausblick festhält. Dies wird noch dadurch unterstrichen, dass die Dividende angehoben und die nächste Sonderdividende verkündet wurde. Damit signalisiert das Management klar, dass es trotz der verfehlten Erwartungen an einen positiven Jahresabschluss glaubt. Denn zumindest die Sonderdividende ist relativ einfach einzukürzen, wenn es nötig ist – was aber scheinbar noch nicht der Fall ist.

Mir persönlich ist die Aktie trotz der letzten Kursrücksetzer noch nicht günstig genug, um hier nachzukaufen. Sie ist aber zumindest wieder eine genauere Beobachtung in nächster Zeit wert und wer weiß, vielleicht ergibt sich ja bald eine noch bessere Gelegenheit.

Main Street Capital ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 16 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,2 % und in den letzten 3 Jahren um 5,9 % jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,39 USD in 2017, auf 3,95 USD in 2025 und für 2026 werden 3,82 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,2 und liegt damit unter dem Schnitt der letzten 10 Jahre von 14,7.

Die Dividendenrendite (Dividend Yield) beträgt 6,2 % (8,5 % inkl. Sonderdividenden).

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei nicht nachhaltigen 107,1 %.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 35,- USD bzw. 30,- EUR und immer dann, wenn die Dividendenrendite 8 % (10 % mit Sonderdividende) oder mehr beträgt.

Idee #5: American Tower Corp. (AMT)

Die American Tower Corporation ist einer der weltweit größten Immobilieninvestmentfonds. Das Unternehmen ist ein führender unabhängiger Eigentümer, Betreiber und Entwickler von Kommunikationsimmobilien mit mehreren Mietern. Das Kerngeschäft des Unternehmens besteht in der Vermietung von Flächen an Kommunikationsstandorten an Mobilfunkanbieter, Rundfunk- und Fernsehsender, Anbieter von mobilen Datendiensten, Behörden und Kommunen sowie an Mieter aus einigen anderen Branchen. Das Unternehmen bezeichnet dieses Geschäft, einschließlich seines nachstehend erläuterten Rechenzentrumsgeschäfts, als seinen Immobilienbetrieb. Darüber hinaus bietet das Unternehmen in den Vereinigten Staaten Dienstleistungen im Zusammenhang mit Sendemasten an, die es als seinen Dienstleistungsbetrieb bezeichnet. Zu diesen Dienstleistungen gehören die Beantragung von Standorten, die Flächennutzungsplanung und Genehmigungsverfahren, statische Analysen und Analysen der Befestigungsmöglichkeiten sowie Bauleitungsdienstleistungen, zusammen mit Programmmanagement-Angeboten, die die Bereitstellungsanforderungen der Kunden von der Projektplanung bis zur Fertigstellung unterstützen. Das Dienstleistungsgeschäft des Unternehmens unterstützt in erster Linie das Standortvermietungsgeschäft des Unternehmens, unter anderem durch die Gewinnung neuer Mieter und die Aufstellung neuer Anlagen an seinen Standorten. Zu den Kunden des Unternehmens zählen seine Mieter, Lizenznehmer und andere Zahler. Die American Tower Corporation wurde 1995 in Delaware gegründet und hat ihren Sitz in Boston, Massachusetts.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir American Tower an.

Gut, der SpaceX-IPO ist ja nun ganz okayisch über die Bühne gegangen. Ab jetzt telefonieren und surfen wir alle nur noch über Starlink, oder? Ha ha!

Zumindest scheint das eine der großen Bedrohungslagen für Funkmastenbetreiber wie das hier besprochene American Tower zu sein. Starlink wird ihnen zwar einen Teil des Geschäftes abnehmen, aber ich glaube nicht, dass es normale Funkmasten überflüssig machen wird. Beide Techniken haben ihre Vor- und Nachteile, und die sogenannten Skaleneffekte wirken unterschiedlich. Eine friedliche Koexistenz ist das wahrscheinlichere Szenario, an das wir uns gewöhnen sollten.

Sind REITs wie American Tower damit nun nichts mehr wert? Mitnichten, aber wenn es um Bewertungen geht, müssen wir vielleicht ein klein wenig umdenken, was in meinen Augen sogar von Vorteil ist. Seien wir doch mal ehrlich: American Tower wurde lange Zeit wie ein Tech-Highflyer bewertet und kehrt nun einfach wieder auf den Boden der Tatsachen zurück.

Fundamental kann man bei dem Unternehmen so oder so nicht meckern. So wurden die Analystenschätzungen mit den letzten Quartalszahlen einmal mehr übertroffen. Der Gewinn pro Aktie lag mit 1,894 USD deutlich über den avisierten 1,60 USD. Auch der Umsatz überzeugte mit 2,74 Mrd. USD gegenüber prognostizierten 2,65 Mrd. USD.

Auch die weiterhin konsequent ausgeführte Strategie der Diversifizierung konnte überzeugen. Der Ansatz, sich stärker als „Digital Infrastructure“-Unternehmen zu positionieren, zahlt sich aus. Die Einnahmen im Bereich Data Center stiegen im Jahresvergleich um beeindruckende 17 % – getrieben durch die hohe Nachfrage nach Cloud-Anwendungen und KI-Workloads.

Dies ist ein weiteres schönes Beispiel dafür, dass ein gesundes Unternehmen mit einem guten Management sehr flexibel auf neue Markttrends reagieren kann. Die Wachstumsdynamik bei Funktürmen steht zur Disposition? Kein Problem! Bei Datenzentren geht gerade die Post ab – lass uns davon profitieren!

Okay, wir wissen alle, dass das auch schiefgehen kann, wenn man immer wieder einem Trend nachläuft. Hier macht es aber absolut Sinn, und American Tower ist ja auch nicht der erste REIT, der dieses Segment nun erschließt.

Negativ anzumerken ist, dass es weiterhin Herausforderungen in Lateinamerika (Brasilien) und Afrika (allgemein) gibt. In die Details habe ich jetzt nicht so genau geschaut, aber es geht wohl um externe Kostenfaktoren, z. B. die Energiepreise für den Betrieb von Off-Grid-Standorten. Das ist schade, denn das sollten eigentlich Wachstumsmärkte für American Tower sein.

Zu guter Letzt wurden im Jahr 2026 die ausstehenden Mieten von DISH Wireless, einem Mobilfunkbetreiber, direkt am 1. Januar ausgebucht. Es geht um einen Streit bezüglich eines großen Vertrags, eines sogenannten Master Lease Agreements, für ca. 20.000 Standorte bzw. Funktürme. Ich kann hier nicht ins Detail gehen, das würde den Rahmen dieses Artikels sprengen, aber es ist eine äußerst interessante Geschichte, wie sich eine Erfolgsmeldung recht schnell in eine „Horrorstory“ verkehren kann.

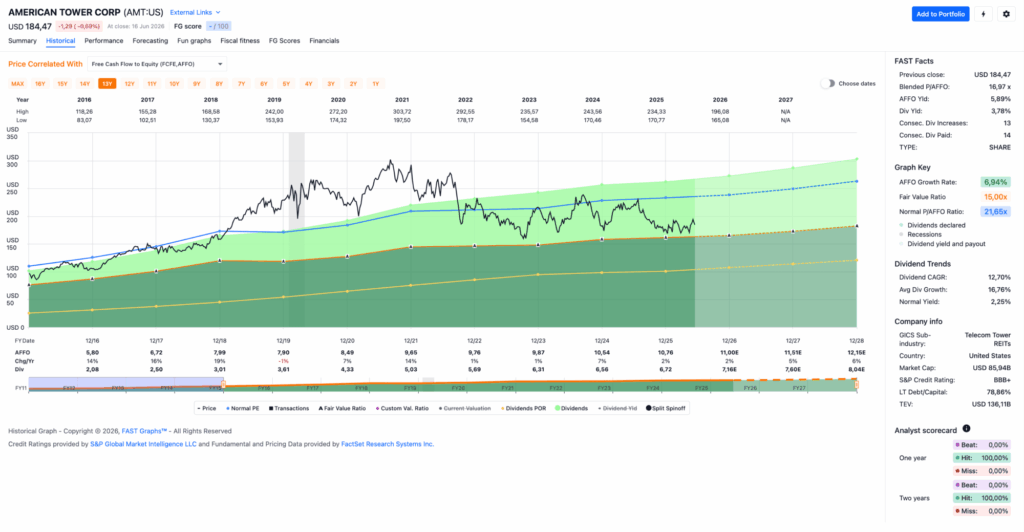

Der Rechtsstreit wird von American Tower fortgeführt und sollte dort noch Geld fließen, wäre das zusätzlich zu den aktuellen Prognosen. Was Fastgraphs zeigt, ist also schon das Worst-Case-Szenario, und das sieht jetzt gar nicht so erschreckend aus.

Mir persönlich ist die Dividendenrendite von 3,8 % für einen REIT zu niedrig. Aber wer weiß, wohin der Kurs noch geht, wenn die Unsicherheit bezüglich dieses Rechtsstreits und die „Bedrohung” durch Starlink weiterhin das Narrativ bestimmen. Deswegen bleibt der Wert auf der Watchlist und wird von mir weiter beobachtet.

American Tower ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 16 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 15,5 % und in den letzten 3 Jahren um 6,4 % jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 6,72 USD in 2017, auf 10,76 USD in 2025 und für 2026 werden 11,00 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 17,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 21,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,8 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag für einen REIT bei sehr niedrigen 62,5 %.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 140,- USD bzw. 120,25 EUR und immer dann, wenn die Dividendenrendite 5 % oder mehr beträgt.

Was steht auf eurer Watchlist im Juni 2026?

Und schon sind wir wieder am Ende angelangt.

Abbott Laboratories gefällt mir dieses Mal am besten, da das Unternehmen eine gute Mischung aus Wachstum und einer angenehmen Dividendenrendite zum Einstieg bietet. Die aktuellen Probleme sind überschaubar und nichts, was dieser Dividendenaristokrat nicht schon mehrfach in seiner langen Geschichte überwunden hat.

Tractor Supply sieht ebenfalls sehr interessant aus, allerdings ist das Unternehmen für mich noch neu, sodass ich noch mehr lesen und recherchieren muss, um mir eine fundierte Meinung zu bilden.

Main Street Capital gefällt mir ebenfalls sehr gut. Wenn der Kurs noch ein wenig mehr in meine Wunschrichtung geht, wäre das ebenfalls ein heißer Kandidat für einen Zukauf.

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,1641

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

ich wollte mal wieder einen Kommentar hinterlassen und mich für „meinen“ monatlichen Lieblingsartikel bedanken.

Aufgrund der guten Entwicklung der Märkte finde ich derzeit wenig „günstige“ Einzelwerte die in mein Schema passen (u.a. Dividendenzahler mit 3 Prozent zum Einstieg).

Abbot ist hingegen auch dabei, wobei mein Pharmabereich eigentlich gut bestückt ist. Hier vielleicht Sanofi aus Europa als Gegengewicht zu den vielen US Firmen als Alternativvorschlag. Sollte aktuell bei ca 5.5 Prozent Dividende zum Einstieg sein.

Habe sie bei der DKB inkl. Hinterlegung des Formulars, um mich vor der Doppelbesteuerung zu schützen. Französische Werte sollen wohl auch bei Trade R. keine Probleme mit der Quellsteuer haben. Das habe ich bisher aber nur gehört.

Sonst habe ich zuletzt ordentlich Münchner Rück aufgestockt. Die gab’s mit über 5 Prozent Dividende im Mai/ Juni. Als Marktführer im Bereich der Rückversicherer mit der tollen Dividendengeschichte eine super Gelegenheit in meinen Augen.

Vom Kurs interessiert finde ich SAP/ Salesforce und Microsoft. Da kenne ich mich leider weniger aus…

Mal schauen, ob ich da mal zuschlage. Halte die Abschläge für deutlich übertrieben.

Ein sonniges Wochenende dir.

Gary

Hi Garry!

Danke fürs Vorbeischauen! Ich hatte dich schon vermisst. 😉

Mit Abbott geht es mir ähnlich, mein Engagement im Healthcare-Bereich ist in meinem Depot auch schon gut genug abgedeckt. Sanofi sieht zwar interessant aus, aber die Steuerthematik in Europa ist ein echtes Drama. Schön, wenn es bei Trade Republic zumindest mit den französischen Aktien klappt.

Wo ist die EU-Kommission, wenn man sie mal braucht? 😀

Es bräuchte eine Flat Tax von 15 % auf alles, die voll anrechenbar wäre, ähnlich wie mit den USA. Dann wären innereuropäische Investments deutlich attraktiver.

Die Münchener Rück schaue ich mir auch regelmäßig an. Das wäre neben der Allianz, die ich bereits im Depot habe, mein Favorit für den Bereich Versicherungen. Da kann man in Deutschland ja bekanntlich nichts falsch machen, wenn man hier investiert ist. Ha ha!

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

vielen Dank für Deine guten Empfehlungen. Für mich ist hier Tractor Supply sowie Main interessant.

Ich habe Mitte der Woche unter größten Bachschmerzen folgende Aktien verkauft: Marvell, Meta, Amazon sowie Microsoft. Dank vor allem durch Marvell mit einem ganz guten Gewinn. Des Weiteren haben ich meine Dauerbrenner Lam Research und Micron verkauft. Ich hatte jeweils 2000 Euro in beide Werte ende März 2021 investiert und diese bis heute gehalten. Ich habe sie nun verkauft, nicht weil ich sie nicht gut finde, sondern diese sind ihrem irrsinnigen Anstieg zum Opfer gefallen. Es wurde mir schwindlig, wenn ich deren Wertentwicklung sehe. Warum habe ich meine Techs überhaupt verkauft? Ich habe die Dot Com Blase sowie die Finanzkrise erlebt. Zwar hatte ich relativ früh die Reißleine gezogen, aber es tat trotzdem verdammt weh. Und wenn man bedenkt, dass die Börsen 15 Jahre gebraucht hatten, um diese Verluste wieder zu egalisieren, habe ich mich zum Verkauf entschieden. Wenn ich heute den Langzeitchart des Nasdaq anschaue, sehe ich nur noch am Schluß eine nach oben laufende Gerade. Kurzum: Techs werde ich erst wieder nach einer harten Korrektur kaufen. Da werde ich diszipliniert warten. Der Crash wird kommen, nur wann, das weis niemand.

Durch diese Verkäufe hat sich mein Cashbestand nun auf 33% aufgebläht. Hier kassiere ich entspannt 2,5 % Zinsen, die mir das Warten versüßen.

Gruß

Uli

Hi Uli!

Danke fürs Vorbeischauen.

Angesichts deiner Erfahrungen aus dem Jahr 2000 ist es absolut verständlich, hier auch mal Gewinne mitzunehmen. Ob ich alles verkauft hätte, weiß ich nicht, aber da hat jeder seine persönlichen Präferenzen. Ich denke aber, dass der aktuelle KI-Hype nicht mit dem Dotcom-Hype um die Jahrtausendwende vergleichbar ist. Die fundamentalen Kennzahlen sprechen eine andere Sprache. Heute wird Geld verdient, damals waren die meisten Unternehmen reine Luftschlösser!

Aber wie gesagt: Ich kann es voll verstehen, und wer weiß, vielleicht musst du gar nicht so lange warten, um Recht zu bekommen. Ich hoffe zwar nicht auf einen Crash, aber ein deutlicher Rücksetzer ohne sofortige V-förmige Erholung wäre schon mal angebracht, oder?

Grüße aus Köthen.

CU Ingo.

So sehe ich es auch. Eher noch etwas skeptischer, insbesondere bei den Techs.

Uli

Moin Uli.

Mal von der (sonst nur mitlesenden) Seitenlinie: Kann ich absolut nachvollziehen.

Nach der aktuellen kleinen Korrektur der letzten Tage las ich erst heute im „marketscrunch“ Newsletter: institutionelle Investoren werden zum Quartalsende Aktien im Wert von rund $165 Mrd. verkaufen und in Anleihen umschichten. Das wird einer der stärksten Rebalancing-Effekt seit vier Jahren sein. Damit dürfte dann auch der Verkaufsdruck bei Tech-Aktien zumindest kurzfristig steigen.

Ich persönlich warte seit einiger Zeit auf den großen Bereinigungsknall. Auch wenn es wegen funktionierender Geschäftsmodelle heute anders sein mag als zur Dot-Com-Blase: Auch jetzt sind manche Bewertungen/Erwartungen sehr weit in die Zukunft galoppiert. Ich bin echt skeptisch, ob all die KI Versprechen auch wirklich eingelöst werden.

Hallo Adrian,

sehe ich ebenso. Aufgrund meines hohen Cashbestandes habe ich heute meine Positionen von Hormel Foods und General Mills etwas aufgestockt.

Gruß

Uli

Hallo Ingo, diesmal hast du alles Unternehmen aus meinem Depot dabei, da ich mich ja im Ruhestand befinde bleibt z.Z. nicht viel zum investieren. Aber mir geht es wie dir und mein Favorit wäre auch Abbott. Bei Stryker ist die Position schon voll, MAIN und Tractor Supply hatte ich erst aufgestockt und bei American Tower sehe ich jetzt auch keinen Handlungsbedarf.

Werde jetzt erstmal meine Position von Kimberly Clark voll machen und Cboe, CMR Group, sowie die London Stock Exchange auf eine ordentliche Größe aufbauen.

LG nach Köthen!

Meinte CME Group.

Hi Ricardo!

Danke fürs Vorbeischauen und sorry für die verspätete Antwort.

Die Londoner Börse könnte ich mir mal anschauen, da habe ich jetzt gar kein Bild vor Augen. In der Regel sind Börsen ja sehr ertragreiche Geschäftsmodelle.

Okay, vielleicht bis auf die deutsche mal wieder. 😀

Grüße aus Köthen.

CU Ingo.