In Teil 1 der Artikelserie Dividenden ABC schauen wir heute auf die absoluten Basics. Was ist eine Dividende? Welche Arten von Dividenden gibt es? Wer legt die Höhe der Dividende fest und wann wird sie gezahlt? Das und noch viel mehr sollte man verstehen, wenn man sich mit dem Thema Dividenden & Dividendenstrategie beschäftigen möchte.

Vorwort & Inhaltsverzeichnis

Die Artikelserie Dividenden ABC richtet sich an alle, die sich mit eigenen Investitionen in Dividendenaktien ein passives Einkommen aufbauen wollen, aber nicht wissen, wo man überhaupt beginnt und wie das eigentlich gehen soll.

Was ist eine Dividende? Soll ich in Einzelaktien oder ETFs investieren? Wie und wo kauft man am besten eine Aktie? Ist die Dividendenstrategie überhaupt erfolgreich?

Alle diese Fragen, und noch viel mehr, versuche ich im Dividenden ABC zu beantworten und euch so das Wissen an die Hand zu geben, um erfolgreich ein Dividendenaktiendepot und einen passiven Cash Flow aus Dividenden aufzubauen.

Willkommen auf dem Weg zum passiven Einkommen. Ich wünsche viel Spaß beim Lesen, viel Erfolg beim Investieren und bei Fragen stehe ich gern in den Kommentaren zur Verfügung!

PS: Teure Onlinekurse oder Ebooks verkaufen andere. Hier auf Mission-Cashflow.de gibt es das Wissen kostenfrei. Erzählt das ruhig weiter!

Inhalte des Dividenden ABC:

Teil 1: Was ist eine Dividende & anderes Einsteigerwissen

Teil 2: Die Dividendenstrategie & das Dividendenwachstum (coming soon)

Teil 3: Was ist besser? Einzelaktien oder ETFs? (coming soon)

Teil 4: Wann kauft man am besten Dividendenaktien? (coming soon)

Teil 5: Die beste Bank für deine Dividendenaktien (coming soon)

Teil 6: Wie baut man sich ein Dividendenaktiendepot? (coming soon)

Teil 7: Warum die Dividendenstrategie immer erfolgreich ist (coming soon)

Teil 8: Der Optionshandel als Dividendenbooster (coming soon)

Inhalte für diesen Artikel:

- Was ist eine Dividende?

- Die unterschiedlichen Arten der Dividenden

- Die Höhe der Dividende. Wer legt was fest?

- Ausschüttungsintervall: Jahres-, Quartals- oder Monatszahler

- Der Dividendenabschlag bzw. rechte Tasche linke Tasche

- Der zeitliche Ablauf einer Dividendenzahlung

- Die Dividendenrendite (Yield)

- Die Dividendenrendite auf deine Anschaffungskosten (Yield on Costs)

- Die Ausschüttungsquote (Payout Ratio)

- Ist die Dividende nun der neue Zins?

Die Dividende kurz und knapp erklärt

Bei einer Dividende handelt es sich um einen Teil des Gewinns, den die Aktiengesellschaft erwirtschaftet hat und den es direkt an seine Anteilseigener ausschüttet. Dies passiert in der Regel heutzutage als Überweisung auf das zugehörige Konto eines Wertpapierdepots.

Dividenden lügen nicht. Es ist echtes Geld, das den Investoren zurückgegeben wird!

Ein Beispiel. Das Unternehmen Dividenden ABC ist mit 100 Aktien an die Börse gegangen. Nun verdient Unternehmen Dividenden ABC im Jahr 1.000,- EUR und möchte davon 50% als Dividende an seine Anteilseigener ausschütten. 50% von 1.000,- EUR sind 500,- EUR. Diese 500,- EUR geteilt durch 100 Aktien ergibt eine Dividende von 5,- EUR pro Aktie. Das Unternehmen Dividenden ABC wird also nun 5,- EUR pro Aktie auf das entsprechende Konto des Anteilseigners überweisen.

Dies ist bereits die Erklärung, was eine Dividende ist. Kurz und einfach.

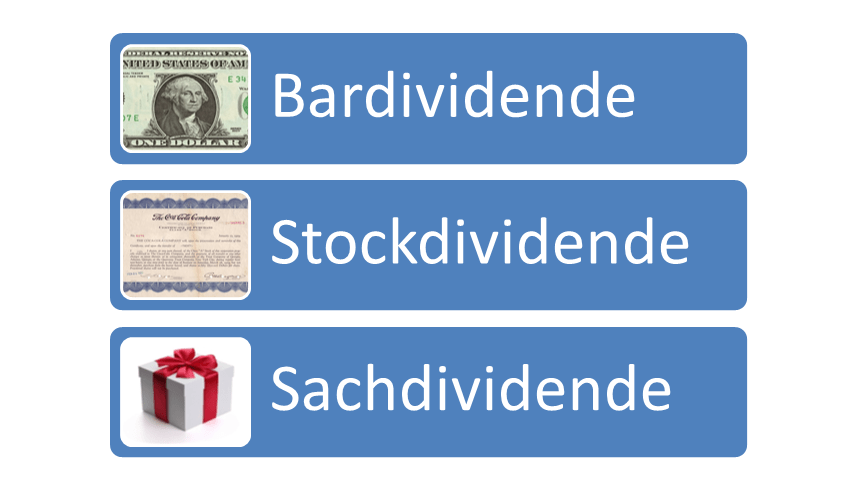

Es gibt unterschiedliche Arten von Dividenden

Mit einer Dividende erhältst du somit vom Unternehmen direkt Geld auf dein Konto. Toll, oder?

Das nennt man auch eine Bardividende und ist die am häufigsten anzutreffende Art der Dividende heutzutage. Ich würde schätzen, dass über 90% der geleisteten Dividenden zu dieser Art gehören.

Wenn ich sage, dass die Überweisung der Dividende auf dein Konto die Regel ist, dann gibt es logischerweise auch Alternativen. Eine der häufiger anzutreffenden Alternativen ist die sogenannte Stockdividende.

Als Stockdividende wird eine Dividende dann bezeichnet, wenn die Auszahlung nicht in Cash, sondern als Aktie (im Englischen Stock) geschieht. Hier passiert nichts anderes, als dass der verantwortliche Broker bzw. die Bank oder das Unternehmen selbst, den Geldbetrag direkt in weitere Aktien des Unternehmens investiert und diese Anteile deinem Depot gutschreibt.

Gar nicht so selten kann man damit verbundene Vorteile genießen. Zum Beispiel bieten einige Firmen einen Rabatt an, wenn man sich an einem sogenannten DRIP (Dividend Reinvestment Plan, in einem späteren Artikel dazu noch mehr) beteiligt. Wie hoch dieser ist, hängt natürlich vom Unternehmen ab. Von 0,5% bis 10% habe ich schon alles gesehen. Oft zahlt man auch keine Gebühren, was ein weiterer Vorteil besonders bei kleinen Beträgen ist.

Leider ist diese Art der Stockdividende bei uns im europäischen Raum kaum verbreitet und deswegen wenig bekannt. Ich selbst nutze diese Art der Dividende auch nicht.

Noch weniger bekannt ist die Sachdividende, seltener auch Naturaldividende genannt. Wie der Name schon sagt, bekommt man hier weder Cash noch Aktien, sondern Sachen. Echte physikalische Sachen. Irgendwie logisch, dass dies dann meist direkt Produkte der eigenen Firma sind, oder?

Mir persönlich sind nur sehr wenige Beispiele bekannt von Unternehmen, die noch eine Sachdividende ausschütten. Lindt & Sprüngli in der Schweiz ist noch ein solcher Fall ist, denn hier bekommt man zur Hauptversammlung einen 5-Kilo-Koffer voller feinster Schokolade (!) in die Hand gedrückt. Leider ist die Aktie mit einem Kurs von über 60.000 Schweizer Franken kein Schnäppchen zum eben mal mitnehmen. Sonst hätte ich mir diesen Spaß sicher gegönnt. Bei der Calida AG, ebenfalls aus der Schweiz, bekommt man ab einem gewissen Aktienbestand jedes Jahr einen Pyjama geliefert. Auch nett, oder?

Da es die Sachdividende aber so gut wie kaum noch gibt, spielt sie in unserer Betrachtung keine große Rolle. Wir konzentrieren uns im weiteren Verlauf der Einfachheitshalber ab jetzt allein auf die normale Dividende, die Bardividende, also die Überweisung von Geld direkt auf dein Konto.

Die Höhe der Dividende

Ob eine Dividende gezahlt wird, und auch die Höhe, wird vom Vorstand vorgeschlagen und dieser Vorschlag wird von den Anteilseignern während der Hauptversammlung mit einer einfachen Mehrheit abgesegnet. Zumindest ist dies im deutschen und zumeist europäischen Raum so der Fall.

Somit entscheiden theoretisch alle Aktienbesitzer über die Höhe der Dividende. Wobei man sich als Kleinaktionär bitte nicht der Illusion hingeben sollte, in dem Bezug irgendetwas beeinflussen zu können. In der Praxis entscheidet die Geschäftsleitung und der Vorstand mit Rückendeckung der Großaktionäre über die Dividende.

Im anglo-amerikanischen Raum dagegen wird die Dividende direkt vom Board of Directors (Vorstand) verkündet und genehmigt.

Oft ist die Höhe der Dividende abhängig von der sogenannten Guidance (Richtlinie), die der Vorstand vorgegeben hat. Dabei wird vereinfacht gesagt nur festgelegt, dass das Unternehmen zum Beispiel 30% seiner Gewinne als Dividende ausschütten möchte.

Im europäischen Raum ist es durchaus üblich, dass mit dieser Festlegung auf x% der Gewinne, die Dividende natürlich damit auch von Jahr zu Jahr schwankt. In guten Jahren wird mehr ausgeschüttet und in schlechten Jahren dementsprechend weniger.

Außerhalb Europas ist eher die quartalsweise Dividende verbreitet und speziell im anglo-amerikanischen Raum schwanken die Ausschüttungen in der Regel auch nicht. Das liegt an der dort verbreiteten Dividendenkultur und das sehr viele Menschen Dividendenaktien im Depot haben, oft auch über Indexfonds oder ETFs, um damit ihre Rente aufzubessern. Und diese erwarten regelmäßige, wenig schwankende Zahlungen. Auch befinden sich die gleichen Titel gern in Pensionsfonds wieder, die aus dem gleichen Grund auf regelmäßige gleichbleibende Zahlungen angewiesen sind.

Insgesamt sind die Unternehmen im anglo-amerikanischen Raum viel Investorenorientierter und der Return on Invest (RoI, Kapitalrendite) für die Anteilseigener steht im Fokus. Das macht diese Unternehmen zu beliebten Zielen beim Investieren in Dividendenaktien.

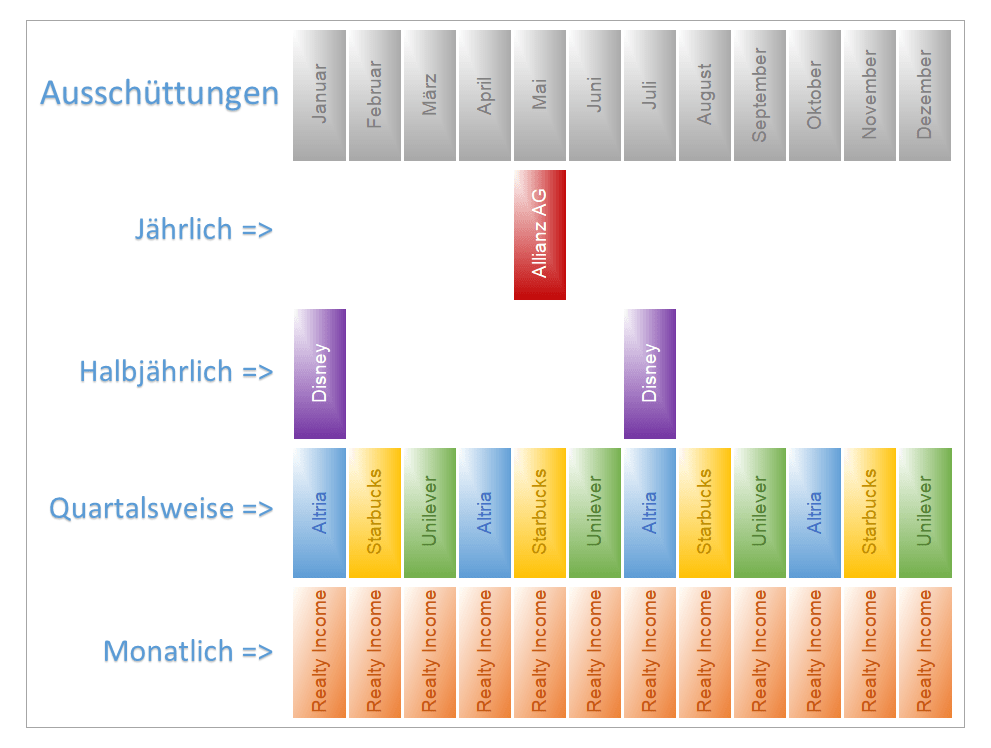

Jahres-, Quartals- oder Monatszahler?

Wie oft eine Dividende gezahlt wird, legt ebenfalls der Vorstand des Unternehmens fest. Hier haben sich über die Zeit geographisch und historisch zwei unterschiedliche Welten entwickelt.

In Europa ist mehrheitlich die jährliche Dividende verbreitet und in Deutschland kenne ich sogar ausnahmslos nur die Ausschüttung pro Jahr. Das ist schade, denn erstens macht es einfach mehr Spaß, wenn regelmäßig kleinere Beträge aufs Konto fließen, als alles in einer einzelnen großen Zahlung zu erhalten. Außerdem hat man einen kleinen Renditenachteil, auf den ich gleich zu sprechen komme.

Im Rest der Welt ist eher die quartalsweise Ausschüttung die Regel. Damit hat man ohne weiteres Zutun bereits einen Cash Flow, der alle 3 Monate Geld auf das eigene Konto bringt. Das ist toll und hilft bereits bei der Planung, wenn man später seine Dividenden zum Leben nutzen möchte.

Außerdem kann man so bereits mit 3 Unternehmen, die alle in unterschiedlichen Monaten ausschütten, einen Cash Flow aufbauen, der einem jedem Monat Geld einbringt. Ab da beginnt der Spaß erst richtig, glaubt mir.

Davon ab gibt es aber auch einige Unternehmen, die halbjährig (semi-anual) oder gar monatlich (monthly) ihre Dividende ausschütten. Ein Beispiel für halbjährig wäre The Walt Disney Company (DIS) und für monatlich zum Beispiel Realty Income Corp. (O).

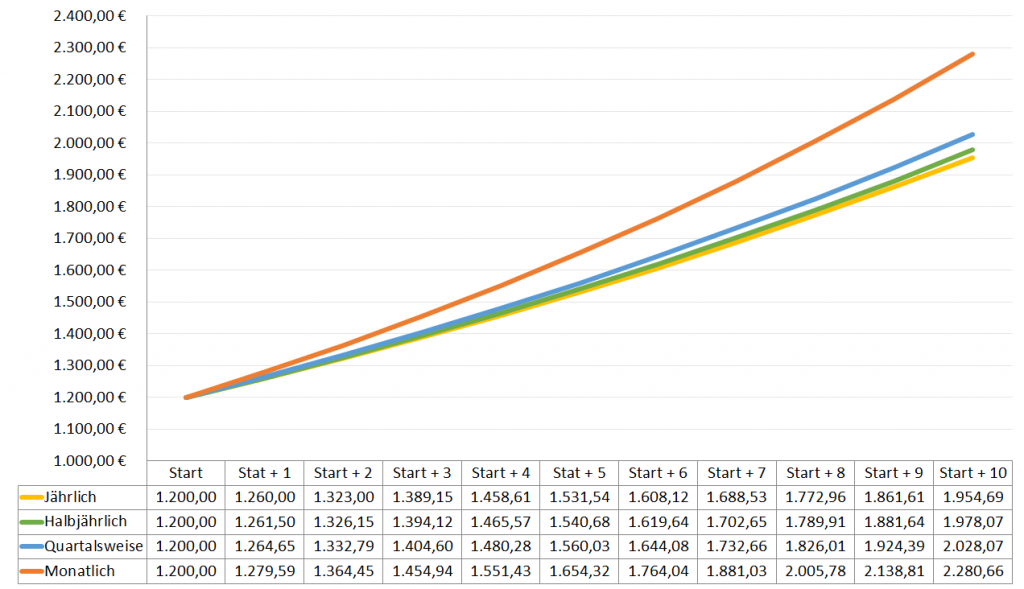

Man kann sich jetzt allein auf seine Vorlieben verlassen und eine Entscheidung treffen, es gibt aber auch einen handfesten Renditevorteil, wenn die Zahlungen öfters als nur einmal im Jahr eintreffen und wenn man konsequent die Dividenden sofort reinvestiert.

Aus investierten 1.200,- EUR zum Start, werden nach 10 Jahren bei einer konstanten Dividende von 5% genau 1.954,69 EUR, wenn die Auszahlung jährlich am Jahresende erfolgt.

Plus 754,69 EUR. Das ist schon ein netter Zinseszinseffekt, oder?

Aber der gleiche Betrag, über die gleiche Zeit, bei gleicher Dividende investiert in ein Unternehmen, welches monatlich ausschüttet, bringt ziemlich genau 2.280,66 EUR ein.

Plus 1.080,66 EUR. Also noch einmal 325,97 EUR bzw. 43% mehr, als bei jährlicher Ausschüttung. Wow!

Das Problem an der Sache, es gibt relativ wenige Unternehmen, die monatlich ausschütten und wenn, zählen diese meist nicht zu denen, die ihre Dividende noch stark steigern. Würde man nämlich noch Dividendensteigerungen mit einrechnen, sollten die Monatszahler einen Teil ihres Vorsprungs wieder verlieren.

Außerdem ist es schwierig, jeden Monat die Dividende sofort zu reinvestieren. Gerade bei kleineren Beträgen geht das nicht so einfach.

Das Beispiel ist also eher eine theoretische Rechnung, zeigt aber sehr gut den Vorteil von zeitnahen Ausschüttungen in Kombination mit dem Zinseszinseffekt.

Der Dividendenabschlag oder rechte Tasche linke Tasche?

Wenn eine Dividende als Teil des Gewinns des Unternehmens ausgeschüttet wird, dann wird zu einem bestimmten Stichtag der Kurs der Aktie um genau diesen Betrag reduziert. Dieser Teil des Gewinns fließt an die Anteilseigner und aus dem Unternehmen, welches damit logischerweise weniger wert ist als mit dem Geld auf dem Geschäftskonto.

Diesen Stichtag nennt man Ex-Dividende-Tag, einfach nur Ex-Dividende oder selten anzutreffen auch Ex-Tag. Ich verwende eigentlich immer Ex-Dividende. Und den betreffenden Betrag, der abgezogen wird, nennt man Dividendenabschlag.

Nun könnte man natürlich fragen, was macht das für einen Sinn, wenn der Kurs der Aktie an dem Tag um den sogenannten Dividendenabschlag gekürzt wird? Dann habe ich doch in Summe (Total Return) genau dasselbe. Aus 100,- EUR vor Ex-Dividende werden halt 95,- EUR Aktienkurs Ex-Dividende plus 5,- EUR Dividende auf dem Konto. Somit wieder 100,- EUR.

Wenn man es genau nimmt, hat man sogar noch weniger, sollte man die 5,- EUR als Dividende ausgeschüttet bekommen. Denn in der Regel wirst du deine Dividenden versteuern müssen. Spätestens, wenn du über dem Sparerfreibetrag liegst, wird dir die Bank die KAP (Kapitalertragssteuer) automatisch von der Dividendenzahlung einbehalten und an das Finanzamt abführen.

In der Tat ist dieses „linke Tasche rechte Tasche“ absolut korrekt und wird sehr häufig als Argument von Gegnern bzw. Skeptikern gebracht, wenn das Thema Dividendenstrategie diskutiert wird. Aber dabei werden verschiedene Begleitfaktoren ausgeblendet.

Der wichtigste Punkt dabei, du bekommst echtes Geld auf dein Konto, ohne dass du Anteile verkaufen musst. Du musst nicht aktiv werden, es passiert automatisch. Kurschwankungen sind dir egal, denn deine Dividende ist davon nicht abhängig. Du musst dir keinen Kopf machen, ob du jetzt deine Anteile zu einem guten oder schlechten Kurs verkaufen musst.

Dieser einfache psychologische Fakt wird massiv unterschätzt, ist aber in meinen Augen einer der Hauptgründe, warum die Dividendenstrategie so erfolgreich ist. Es motiviert ungemein, wenn echtes hartes Geld auf deinem Konto landet und du dafür nichts tun musst.

Es ist reales passives Einkommen!

Mindestens genauso wichtig, dein Bestand an Aktien, die dir in Zukunft Dividende zahlen, bleibt gleich und sinkt nicht ständig. Gute Aktien verkaufen, um Geld auf dem Konto zu haben, ist für mich, als wenn ich Lust auf einen Apfel habe, aber statt den Apfel zu pflücken, gleich den ganzen Ast absäge. Und das immer wieder. Irgendwann gibt es keine Äste mehr und damit wachsen auch keine Äpfel mehr nach.

Verkaufe ich meine Aktien, um an Geld zu kommen, wird mein zukünftiger Bestand kleiner. Ich muss dann darauf vertrauen, dass die zukünftigen Kursteigerungen ausreichen, um die quantitative Minderung (Verkauf) durch qualitative Höhenflüge (Kurssteigerungen) auszugleichen.

Irgendwie eine grausige Vorstellung, immer weniger im Depot zu haben und in Zukunft darauf vertrauen zu müssen, dass ich jemanden finde, der mir meine Aktien für mehr abnimmt, als ich bezahlt habe. Ich mag solche Abhängigkeiten nicht und vertraue da lieber dem Unternehmen, die Dividende nachhaltig zu zahlen und zu steigern.

Zusätzlich wird damit auch ein Anreiz geschaffen, der das Management quasi zwingt, wirtschaftlich einwandfrei und effizient zu arbeiten. Die Dividende muss ja irgendwo herkommen. So wird fokussiert daraufhin gearbeitet, einen nachhaltigen und regelmäßig steigenden Free Cash Flow (frei verfügbare Barmittel) zu generieren.

Diese Erwartungshaltung wird gerade im anglo-amerikanischen Raum auch offensiv durch die Großaktionäre, welche nicht selten große Pensionsfonds sind, kommuniziert und das Management dadurch regelrecht diszipliniert.

Last but not least, oft schließt sich die Kurslücke, die durch den Dividendenabschlag aufgemacht wurde, schnell wieder. Sei es, weil die Aktie jetzt günstiger ist und Käufer zugreifen oder aus anderen Gründen. Statistisch wurde dieser Effekt schon mehrmals nachgewiesen.

Um das 100,- EUR Beispiel von oben aufzugreifen, Ex-Dividende haben wir dann zwar 95,- EUR als Kurs, aber sehr wahrscheinlich stehen wir in wenigen Tagen schon wieder bei 100,- EUR. Dazu habe ich aber die 5,- EUR Dividende auch noch auf dem Konto und kann damit machen, was ich will.

Der zeitliche Ablauf einer Dividendenzahlung

Es gibt 4 zeitliche Faktoren zu beachten, wenn es um die Zahlung der Dividende geht:

- Date Of Declaration (Deklarationstag)

- Ex-Dividend Date (Ex-Dividende-Tag)

- Date Of Record (Nachweisstichtag)

- Day Of Payment (Tag der Ausschüttung)

Am Deklarationstag wird die Höhe der Dividende verkündet (anglo-amerikanischer Raum) bzw. vorgeschlagen (Deutschland), aber auch der Ex-Dividende-Tag, der Nachweisstichtag und der Tag der Ausschüttung festgelegt. Zumeist werden an dem Tag noch weitere Information veröffentlich, zum Beispiel Geschäftsberichte, die aber nicht direkt etwas mit der Dividende zu tun haben.

Der Tag der Ex-Dividende ist eigentlich der wichtigste Tag. An diesem wird nämlich festgehalten, wer berechtigten Anspruch auf die Ausschüttung hat. Und zwar ist hier nicht der Tag der Ex-Dividende selbst ausschlaggebend, sondern der Tag davor!

Das ist wichtig, ihr müsst die Aktie am Tag vor dem Ex-Dividende-Tag im Depot haben und zwar zum Handelsschluss.

In Deutschland ist der Ex-Dividende-Tag immer einen Tag nach der Hauptversammlung. Ihr müsst die Aktie also zum Tag der Hauptversammlung zum Handelsschluss besitzen, um einen Anspruch auf die Dividende zu erhalten.

Euer Anspruch wird protokolliert und egal ob ihr die Aktie danach verkauft oder behaltet, ihr bekommt die Dividende ausgezahlt.

Außerdem notiert die Aktie am Ex-Dividende-Tag wie der Name schon sagt Ex-Dividende. Das heißt der Kurs wird um die Höhe der Dividende reduziert, der sogenannte Dividendenabschlag. Ein Beispiel hatte ich oben schon im Absatz Der Dividendenabschlag beschrieben.

Am Nachweisstichtag wird dann einfach geschaut, wer die Aktie im Besitz hat und wohin das Geld, im amerikanischen Raum häufig noch als Scheck per Post, fließen muss. Dieses Datum ist für uns als Dividendeninvestor nicht wirklich wichtig. Im deutschen Raum wird dieser Tag eigentlich auch nie separat erwähnt.

Letztendlich erfolgt am Tag der Ausschüttung die Auszahlung der festgelegten Dividende an die Anspruchsberechtigten. Der Tag der Ausschüttung war im deutschen Raum immer direkt einen Tag nach der Hauptversammlung, seit 2018 kann es aber auch mal ein paar Tage später sein.

Dagegen ist im anglo-amerikanischen Raum gern auch mal ein Zeitraum von einigen Wochen zwischen dem Ex-Dividende-Tag und dem Tag der Ausschüttung. Dafür bekommt man seine Ausschüttung halt jedes Quartal.

Viola! Ihr habt eure Dividende erhalten!

Klingt alles komplizierter als es ist und in der Regel wird dich das ganze Prozedere nicht interessieren. Denn du hältst deine Aktien ja langfristig und betreibst kein Market Timing, oder?

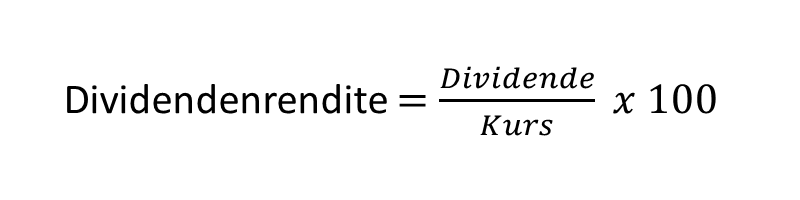

Die Dividendenrendite (Yield)

Die Dividendenrendite, oder auch Yield genannt, ist per Definition die Dividende ausgedrückt als Prozentsatz des aktuellen Aktienkurses.

Wenn zum Beispiel unser Unternehmen Dividenden ABC eine Dividende von 1,- EUR ausschüttet und der Kurs steht bei 100,- EUR, dann beträgt die Dividendenrendite genau 1%. Sollte der Kurs auf 50,- EUR einbrechen, dann beträgt sie 2%.

An diesem Beispiel sieht man auch schon direkt, wo das Problem mit dieser doch recht wichtigen Kennziffer für uns Dividendensammler liegt. Die Zahl allein hat erstmal wenig Aussagekraft. Man muss immer dazu den Kurs bzw. die Kursentwicklung im Auge behalten.

Denn eine hohe Dividendenrendite allein ist kein Qualitätsmerkmal. Im Gegenteil, es kann ein deutliches Zeichen für ein höheres Risiko sein. Dabei legt jeder für sich selbst fest, was risikoreich ist und was nicht.

Eine sehr hohe Dividendenrendite kann auch einfach bedeuten, dass der Kurs extrem eingebrochen ist, weil zum Beispiel die Gewinne ausbleiben. Gründe dafür kann es viele geben. In dem Fall kann es sein, dass die Dividende in Zukunft reduziert oder gar komplett gestrichen wird. Aber sehen tust du es zu dem Zeitpunkt noch nicht. Du musst halt informiert sein.

Oder die Dividendenrendite schnellt nach oben, weil der Kurs nach unten geht, dabei ist der Kursrückgang aber fundamental gar nicht gerechtfertigt. Wenn die Einnahmen weiter sprudeln, aber der Markt aus der Angst heraus so reagiert, weil irgendein Szenario XY eventuell vielleicht mal irgendwann eintreten könnte, dann sind das die Gelegenheiten, wo man zuschlagen sollte.

Es kann hier also leider keine pauschale Aussage geben, in welcher Spanne die Dividendenrendite gut und außerhalb welcher diese schlecht ist. Kopf anschalten ist angesagt!

Trotz dieser unklaren Gemengelage kann man die Dividendenrendite als Kriterium bei der Auswahl von Dividendenaktien einsetzen.

Zum einen kann man für sich festlegen, welche minimale Dividendenrendite eine Aktie mitbringen soll, um sich für das eigenen Depot zu qualifizieren. Und natürlich kann man dies auch für die maximale Dividendenrendite festlegen. Hier spielt wie gesagt das eigene Risikoempfinden eine starke Rolle und ob man in der Lage ist, dass Unternehmen richtig einzuschätzen.

So gibt es zum Beispiel ganze Sektoren, die grundsätzlich eine höhere Dividendenrendite mitbringen, als andere Sektoren. REITs, also an der Börse gehandelte Unternehmen, die in Immobilien investieren, liegen hier zum Beispiel grundsätzlich höher, als ein normaler Konsumgüterhersteller. REITs bekommen Steuervergünstigungen, wenn sie mehr als 80% der sogenannten Funds From Operations (FFO bzw. das operative Ergebnis) als Dividende ausschütten.

Deswegen sind hohe Dividendenrenditen und hohe Ausschüttungsquoten (Payout Ratio) in diesem Sektor keine Seltenheit und oft unbedenklich. Die gleichen Zahlen bei einem Konsumgüterhersteller würden dagegen Bedenken hervorrufen.

Dies war nur ein Beispiel aus einem Sektor, aber genau solche Informationen bzw. ein solches Wissen muss man haben, um die Dividendenrendite einschätzen zu können.

Man kann die Dividendenrendite auch historisch betrachten und daran zum Teil ablesen, ob ein Unternehmen günstig bewertet ist oder nicht.

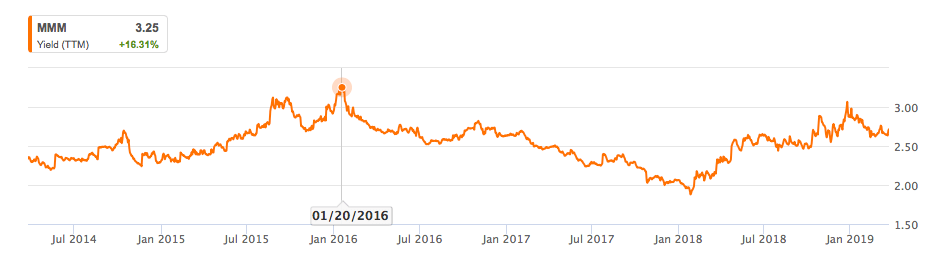

Hier ein Beispiel anhand von 3M Company (MMM):

Man sieht die Schwankungen in der Dividendenrendite sehr gut. Diese ist natürlich zum überwiegenden Teil vom Kurs beeinflusst, aber auch von anderen Faktoren, wie zum Beispiel den Dividendenerhöhungen über die Jahre.

Wegen dieser Korrelation zwischen Kurs und Dividendenrendite wird somit deutlich, dass in den letzten 5 Jahren ein Kauf von MMM am 20.01.2016 am günstigsten für den dividendenfokussierten Anleger war.

Man kann dieses Wissen nun allgemein dafür nutzen, dass man sagt, historisch lag die Dividendenrendite bei durchschnittlich 3%, aber aktuell nur bei 2%, da der Kurs nach oben weggelaufen ist. Ich möchte bei dem Unternehmen Dividenden ABC aber erst einsteigen, wenn die Dividendenrendite wieder mindestens über 3% liegt.

So stellt man sicher, dass man im Verhältnis zur Dividende nicht zu teuer einkauft.

Natürlich gibt es weitere Parameter bei einem Kauf zu beachten, aber die Dividendenrendite kann eine davon sein.

Ich selbst möchte mein Dividendenaktiendepot im Schnitt bei 3,5% Dividendenrendite mit 7% jährlichen Dividendenwachstum sehen.

Die Mischung im Depot macht es. Wenn zum Beispiel eine AT&T Inc. (T) jetzt schon über 6% Dividende einbringt, dafür aber nur mit ca. 2% im Jahr wächst, dann kompensiert das eine Mastercard Inc. (MA) mit einer Dividende unter 1%, die dafür aber um 20-30% im Jahr wächst.

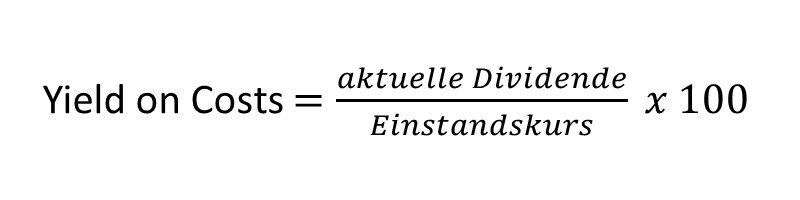

Die Rendite auf deine Anschaffungskosten (Yield On Costs)

Es gibt noch eine weitere Kennziffer in Bezug auf die Dividende, die aber oft kontrovers diskutiert wird. Auch ich benutze sie, aber mehr aus Spaß und für die eigene Motivation, aber nicht als echten Bewertungsmaßstab.

So kann man die Dividende natürlich, anstatt ins Verhältnis mit dem aktuellen Kurs zu setzen, diesen auch gegen den Anschaffungspreis, ergo deine Kosten rechnen.

So wird beim Unternehmen Dividenden ABC in unserem obigen Beispiel aus der 1% Dividendenrendite ein 4% Yield On Costs (YoC), wenn man einen Kaufpreis von 25,- EUR annimmt.

Was sagt uns diese Zahl jetzt?

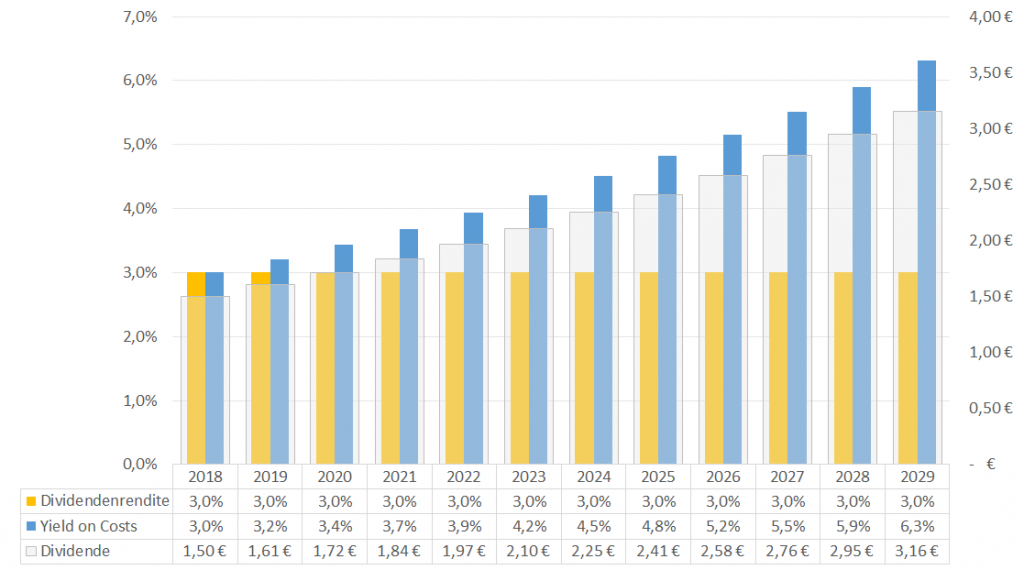

Zum einen kann man daran ablesen, wie Dividendenerhöhungen seit dem Kauf auf die Dividende gewirkt haben. Hoffentlich in der Regel positiv, so dass die YoC Jahr für Jahr steigen. Es ist nicht unüblich in späteren Jahren, zum Beispiel 20-30 Jahre in die Zukunft, YoC von über 20% oder 30% zu sehen.

Das heißt, auf das damals eingesetzte Kapital bekommt man jetzt Jahr für Jahr über 20% bzw. 30% seiner Kosten wieder zurück. Eine nette Zahlenspielerei und unheimlich motivierend diese Zahl wachsen zu sehen.

Anmerkung zum Chart: Schematische Darstellung am Beispiel von Kaufpreis bei 50,- EUR mit einer Anfangsdividende von 1,50 EUR (= Dividendenrendite 3%) und einer jährlichen Steigerung von 7% der Dividende und des Kurses.

Aber sie taugt in meinen Augen nicht als Bewertungsmaßstab allgemein und schon gar nicht speziell als Kaufkriterium.

Wenn ich zum Beispiel heute beim Unternehmen Dividenden ABC ein YoC von tollen 20% habe, weil ich vor 20 Jahren clever in ein stark wachsendes Unternehmen investiert habe und die Dividende auch immer schön gesteigert wurde, die aktuelle Dividendenrendite aber nur 1% beträgt, weil der Preis nach oben weggelaufen ist, dann nützen mir die 20% YoC gar nichts. Ich kann mich zwar an tollen Buchgewinnen erfreuen, aber ein Nachkauf im Moment wäre wahrscheinlich nicht sehr smart, da zu teuer.

Das frische Geld für Nachkäufe wäre wohl besser in einem anderen Wert aufgehoben oder man wartet, bis der Kurs vom Unternehmen Dividenden ABC etwas zurückkommt und die Dividendenrendite wieder über dem Durschnitt der historischen Dividendenrendite liegt.

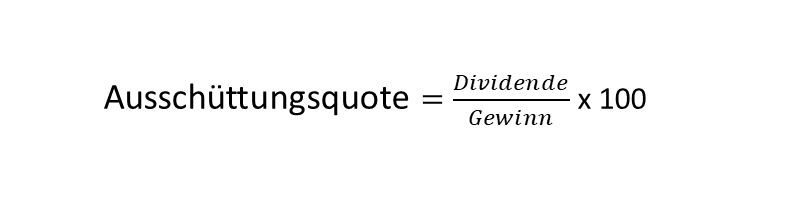

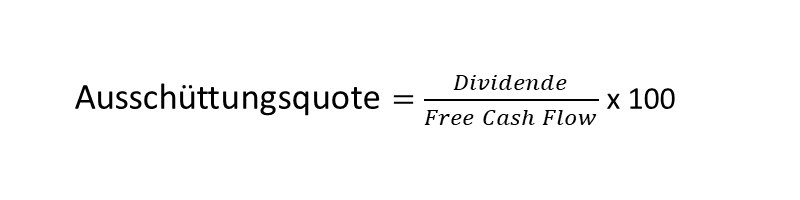

Die Ausschüttungsquote (Payout Ratio)

Die letzte Kennziffer, die es zu besprechen gilt, ist die Ausschüttungsquote, auch Payout Ratio genannt. Wie der Name schon sagt, gibt die Zahl an, wie viel des verfügbaren Geldes als Dividende an die Aktionäre ausgeschüttet wird.

Dabei kann die Berechnung auf Basis unterschiedlicher Parameter geschehen. Am häufigsten wird die Ausschüttungsquote gegen die Earnings (Gewinn) gerechnet. Sinn macht in meinen Augen aber vor allem eine Betrachtung auf Basis des Free Cash Flow (FCF bzw. frei verfügbare Barmittel). Und für REITs gilt sogar die Sonderregel, dass man die Ausschüttungsquote immer gegen die Adjusted Funds From Operations (AFFO bzw. bereinigte Mittelzuflüsse aus laufender Geschäftstätigkeit) rechnet, um plausible Ergebnisse zu erhalten.

Gerade bei der Berechnung gegen den FCF oder die AFFO wird klar ersichtlich, ob die Dividende sicher ist oder nicht. Eine Ausschüttungsquote über 100% ist ein Alarmzeichen. Die Zahlungen werden nämlich hier aus der Substanz bezahlt oder mit Schulden finanziert. Beides kann nicht nachhaltig funktionieren und ist nur zur Überbrückung von kurzen Durstrecken oder Krisen hinnehmbar.

Wie auch bei der Dividendenrendite kann man bei der Ausschüttungsquote nicht sagen, was ist eine gute und was ist eine schlechte Ausschüttungsquote.

Okay, eine Ausschüttungsquote über 100% ist schlecht. Zumindest das ist klar. Und 0% bedeutet es gibt gar keine Dividende. Aber das sind die Extreme. Was ist dazwischen los?

Erinnert ihr euch an das Beispiel oben bzgl. der REITs? Diese müssen sogar 80% ausschütten, um vom Steuervorteil zu profitieren. Da bleibt wenig übrig für Neuinvestitionen. Muss aber auch nicht, denn das Geschäftsmodell ist ein anderes.

Wenn nun aber zum Beispiel ein Technologieunternehmen wie Microsoft Corporation (MSFT) ebenfalls 80% ausschütten würde, wo sollte da die Innovation und das Geld für die Investitionen herkommen?

Man muss also auch hier wieder schauen, dass man lernt, die unterschiedlichen Sektoren und die dort gelisteten Unternehmen richtig zu bewerten.

Ich selbst fühle mich im Hinblick auf die Ausschüttungsquote gut, wenn diese bei normalen Unternehmen zwischen 40% und 60% liegt. Bei unter 40% denke ich mir immer: Gebt mir mein Geld 🙂 … und bei über 60% lässt man vielleicht zu wenig Spielraum für Innovation und weiteres Wachstum.

Dieser Zielkorridor von 40% bis 60% ist eher eine persönliche Annahme meinerseits und variiert von Unternehmen zu Unternehmen basierend auf deren Geschäftsmodel. Das Ganze sollte nicht als in Stein gemeißelt angesehen werden.

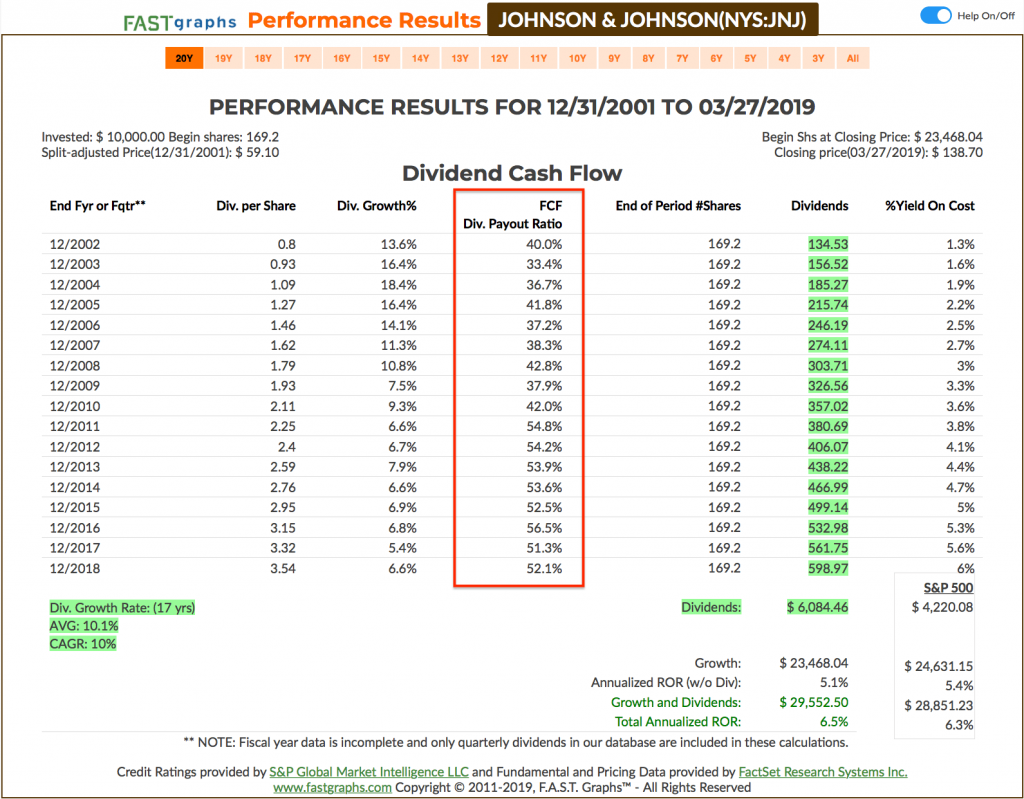

Hier eine extrem solide Ausschüttungsquote über 20 Jahre bei Johnson & Johnson (JNJ):

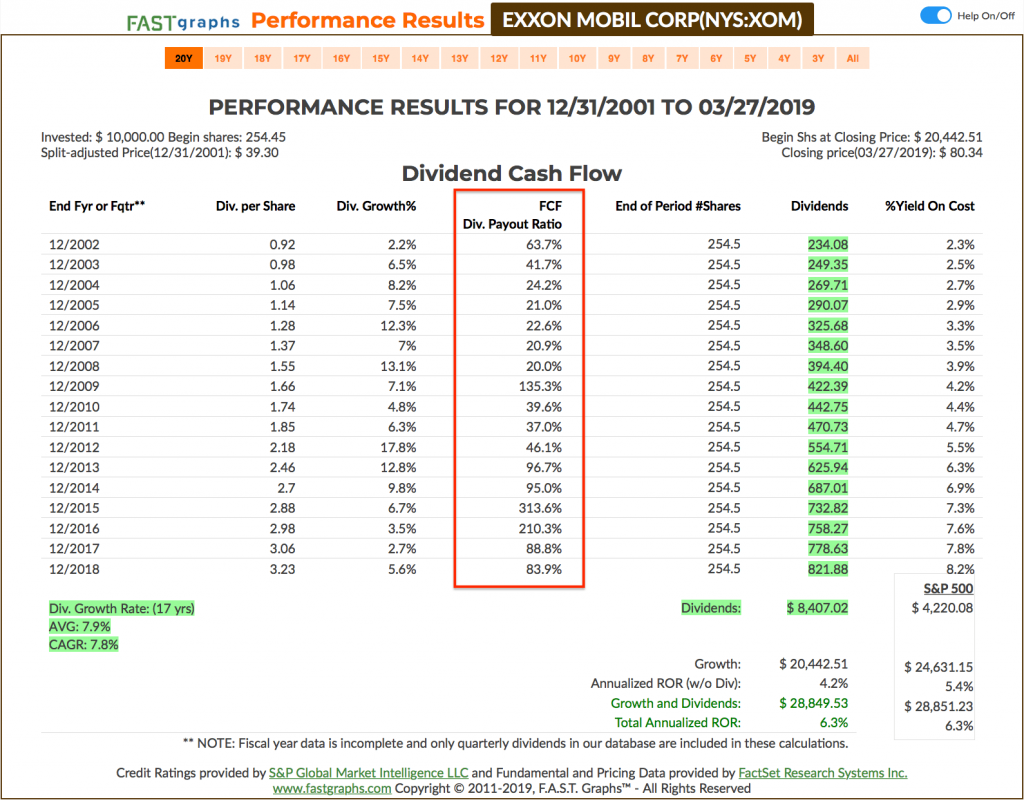

Und im Vergleich dazu die Ausschüttungsquote von Exxon Mobil Corp. (XOM), wo man schön ein paar Jahre aus der Substanz bzw. mit Schulden die Dividende bezahlt hat:

Solange die Ausschüttung nur kurzzeitig zu hoch ist, ist dies alles kein Problem. Dies kann ein gesundes Unternehmen dann in den guten Jahren kompensieren und wieder ausgleichen. Kritisch wird es allerdings immer dann, wenn dieser Zustand länger andauert.

Also schaut euch eure Unternehmen und deren Ausschüttungsquote immer gut an.

Die Dividende ist der neue Zins? Jein!

Viele Leute setzen die Dividende dem Zins gleich. Das ist in vieler Hinsicht falsch, was die bis jetzt gemachten Aussagen bereits aufgezeigt haben sollten.

Ein wichtiger Punkt ist hier aber noch zusätzlich anzumerken. Es gibt nämlich kein Recht auf eine Dividende!

Beim Zins weiß man, die Bank gibt zum Beispiel 0,5% Zinsen. Die bekomme ich am Jahresende auch. Garantiert. Vertrag ist Vertrag.

Bei der Dividende aber entscheidet die wirtschaftliche Entwicklung des Unternehmens und in letzter Instanz alle Aktionäre und/oder der Vorstand über die Höhe der Ausschüttung. Diese ist nicht garantiert und kann jederzeit reduziert oder gestrichen werden. Man weiß also nicht genau, was im Jahr zurückfließt.

Das Gute dabei, es kann auch mehr Dividende reinkommen, als ursprünglich angenommen.

Deswegen und weil gerade im anglo-amerikanischen Raum die Dividende oft als ein nicht unerheblicher Teil der Altersvorsorge benutzt wird, ist die Unternehmenskultur speziell der großen Blue Chips, die eine Dividende zahlen, eine ganz andere.

Das Management ist zumeist extrem Anlegerorientiert (Investor Friendly) und die Unternehmen bauen sich eine lange Historie an ununterbrochenen Dividendenzahlungen auf.

Dieser sogenannte Track Record (Erfolgsbilanz) kann dann 10, 20, 50 oder gar 100 Jahre betragen, in denen die Dividende immer pünktlich gezahlt wurde. Im besten Fall wurde diese zusätzlich auch noch mehrheitlich oder gar jedes Jahr gesteigert.

Die Unternehmen werden dann gern in Listen kategorisiert und bekommen zum Beispiel solch illustre Titel wie Dividenden-Aristokrat.

Was das ist und wie uns das bei der Dividendenstrategie hilft, das beleuchten wir im nächsten Artikel des Dividenden ABC.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

klasse Arbeit.

Grüße Alexander

Hi Alexander!

Danke fürs Vorbeischauen.

Ich geb mir Mühe. Gern immer her mit dem Input, was evtl. noch fehlt oder gerade für Einsteiger interessant sein könnte zum Thema Dividenden & Dividendenstrategie.

CU Ingo.

Machen wir uns nichts vor, Eure beider Seiten sind einfach super informativ und sehr lehrreich!

Klasse und weiter so, mehr gibt es nicht zu sagen

Viele Grüße

Micha

Da sage ich einfach mal Danke 🙂 !

Hallo Ingo,

weltbest, ich bin auf der Suche nach gutem und zugänglichem Input. Bislang hatte ich immer das Gefühl die Dividendenstrategie und die Bewertung von Firmen werde ich nie begreifen, alles ist extrem komplex. Du schaffst es das Thema anschaulich und effizient zu vermitteln.

Herzlichen Dank dafür. Du hast eine Leserin mehr. 🙂

Hi Susanne!

Willkommen auf dem Blog. Es freut mich sehr, dass ich helfen kann.

Wenn du Fragen hast, du findest mich (fast) immer in den Kommentaren bei den einzelnen Artikeln. Einfach posten und ich oder einer meiner Leser helfen dann gern.

CU Ingo.

Hallo Susanne,

gerade lese ich deinen Artikel mit der Frage um die Bewertung von Firmen.

Das ist wohl die wichtigste Frage bzw. deren genaue Antwort fast unmöglich, die aber eine entscheidende Rolle spielt beim Aktienkauf oder Verkauf.

Ich selbst versuche dies wie hier nachfolgend beschrieben:

So erfasse ich bei jedem Unternehmen den Kursverlauf, die Eigenkapitalquote, KUV, KBV, CashFlow (nicht KCV), Bruttorendite, Dividentenrendite, Börsenwert und die Aktionärsstruktur. Ausserdem suche ich in News was da gerade so steht. Meine Informationen hole ich mir von den Zeitschriften BÖRSE ONLINE und MONEY aber natürlich auch aus meinem Broker Comdirekt. Manchmal kommt auch etwas im TV oder in einer Zeitung (aber wenn da etwas kommt, ist meist schon wieder uninteressant). Von was ich überhaupt nichts halte, sind die Charts mit den Kurvenverläufen von Firmen; das ist nur gut für Looser nicht für Gewinner., habe das mal vor vielen Jahren schon gemacht: bringt nichts.

Mit freundlichen Grüßen

Rolf

Hallo Ingo,

grosses Kompliment zu diesem Beitrag. Sehr verständlich und informativ. Könntest du vielleicht noch ein paar Worte dazu verlieren, ob die Dividenden, die du anführst, brutto sind oder bereits versteuert? Gibt es eine Möglichkeit, sich die 35% zurückzuholen?

Danke für eine kurze Antwort.

Gruss,

Bernhard

Hi Bernhard!

Danke für deinen Kommentar.

Bezieht sich deine Frage bzgl. der Dividende auf etwas Spezielles? Im Artikel selbst sollte es fast keine Rolle spielen, ob man das brutto oder netto rechnet.

Und meinst du mit 35% zurückholen die Quellensteuer? In der Regel, sprich wenn es ein Doppelbesteuerungsabkommen gibt, sind in Deutschland 15% anrechenbar auf die KAP. Das passiert automatisch bei der Bank (wenn in Deutschland ansässig), du musst nichts unternehmen. Den Betrag über 15% musst du aber manuell im entsprechenden Land zurückholen. Das funktioniert z.b. in der Schweiz recht unkompliziert, in Staaten wie Italien oder Frankreich ist es aber sehr sehr mühsam.

Das ist einer der Gründe, warum ich keine EU Aktien habe. Da würde ich mir mal eine EU weite Regelung wünschen. 15% Quellensteuer max. voll anrechenbar. Das wäre doch mal etwas, oder?

CU Ingo.

Danke, Ingo, für deine Antwort. Ich halte hauptsächlich US Aktien und da wird mir die Dividende immer automatisch abzüglich der 35% Quellensteuer eingebucht. Meine Frage wäre jetzt, wie man sich die (oder ob überhaupt) am besten zurückholen kann.

Gruss,

Bernhard

Hi Bernhard!

35% Quellensteuer bei US Titeln? Das sollten aber eher 15% sein, wenn du in Deutschland steuerpflichtig bist und bei deinem Broker erklärt hast, dass du kein US Bürger bist. Bei welchem Broker bist du denn?

Quellensteuer aus den USA zurückholen? Da kann ich dir leider nicht helfen, da ich damit keine Erfahrung habe. Ich habe bisher immer nur die 15% Minimum bezahlt und die sind in Deutschland sogar voll anrechenbar auf die KAP.

CU Ingo.

Hallo Ingo,

bei mir war es jetzt der Fall, dass mir mein Broker (Captrader) Quellensteuer auf die Dividende von RWE Aktien abgezogen hat. Das kam mir irgendwie komisch vor, da ich dachte, dass Quellensteuer nur auf ausländische Titel erhoben wird. Weißt du, was es damit auf sich hat? Oder liegt es evtl daran, dass IB seinen Sitz in UK hat?

Beste Grüße

Daniel

Hi Daniel!

Danke für deine Frage.

Ja es liegt daran, dass IB ein ausländischer Broker ist (je nach Konto in UK oder US, bei uns wohl eher UK) und die dt. Quellensteuer einbehalten wird. Du kannst diese dann im Rahmen deiner Steuererklärung anrechnen lassen und bekommst sie auf diesem Umweg zurück.

Das lässt sich leider nicht ändern, wenn man einen ausländischen Broker einsetzt.

CU Ingo.

Hallo Ingo,

Manchmal habe ich Zweifel, ob mein Broker Comdirekt eine gute Wahl war. Gut dürfte vielleicht auch Smartbroker sein.

Wer hat dazu Erfahrung mit diesen beiden. Wo liegen die Vor- und Nachteile. Wobei mich nur der Aktienhandel interessiert.

Rolf

Hi Rolf!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Warum denkst du denn, ist die Comdirect nichts für dich? Ich habe mein Depot auch dort und bin mit einigen wenigen Abstrichen ganz zufrieden damit.

Es wäre vorallem zu klären, wie viel Geld und wie regelmäßig du investierst, ob du Einmalkäufe oder Sparpläne und ob du Aktien oder ETFs präferierst.

Mit diesen Infos könnte man versuchen, eine Hilfestellung zu geben.

Ich selbst habe mit Smartbroker keine Erfahrungen, habe aber auch noch nichts schlechtes gehört.

CU Ingo.