Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Mai 2026!

5 Ideen für deine Watchlist im Mai 2026

In dieser Ausgabe dabei: MCD, SBUX, IBM, HD & PLD

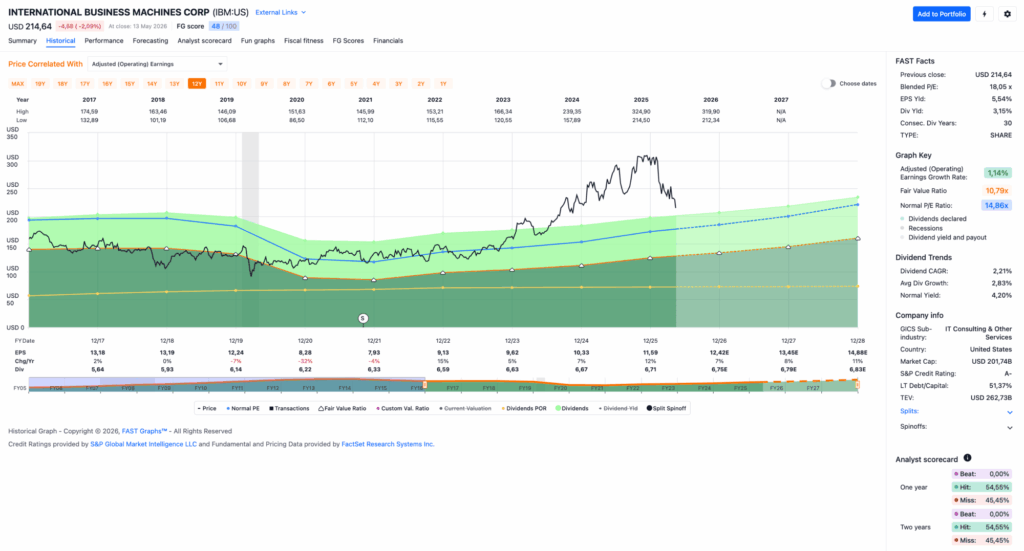

Idee #3: International Business Machines Corp. (IBM)

Die International Business Machines Corporation bietet zusammen mit ihren Tochtergesellschaften integrierte Lösungen und Dienstleistungen in Nord- und Südamerika, Europa, dem Nahen Osten, Afrika und im asiatisch-pazifischen Raum an. Das Unternehmen ist in den Segmenten Software, Beratung, Infrastruktur und Finanzierung tätig. Das Segment Software bietet Hybrid-Cloud- und KI-Plattformen an, die es Kunden ermöglichen, ihre digitale Transformation und KI-Transformation über alle Anwendungen, Daten und Umgebungen hinweg umzusetzen, in denen sie tätig sind. Der Bereich Beratung bietet Strategie- und Technologiedienstleistungen sowie intelligente Betriebsabläufe an und deckt dabei die Bereiche Geschäftstransformation, Technologieimplementierung, Managed Services, Anwendungsmodernisierung und KI-gestützte Lösungen ab. Der Bereich Infrastruktur bietet lokale und cloudbasierte Server- und Speicherlösungen sowie Lebenszyklus-Services für die Bereitstellung von Hybrid-Cloud-Infrastrukturen. Das Segment „Financing“ bietet Kunden- und Unternehmensfinanzierungen an und erleichtert IBM-Kunden den Erwerb von Hardware, Software und Dienstleistungen. Das Unternehmen unterhält strategische Partnerschaften mit verschiedenen Unternehmen, darunter Hyperscaler, Dienstleister, globale Systemintegratoren sowie Software- und Hardwareanbieter wie Adobe, Amazon Web Services, Microsoft, Oracle, Salesforce, Samsung Electronics und SAP sowie weitere. Darüber hinaus betreibt das Unternehmen eine Daten-Streaming-Plattform. Das Unternehmen unterhält eine strategische Zusammenarbeit mit Arm Holdings plc zur Entwicklung neuer Hardware mit dualer Architektur, die Unternehmen dabei unterstützt, zukünftige KI- und datenintensive Workloads auszuführen. Das Unternehmen war früher unter dem Namen Computing-Tabulating-Recording Co. bekannt. Die International Business Machines Corporation wurde 1911 gegründet und hat ihren Hauptsitz in Armonk, New York.

Nach einer gefühlt ewig andauernden Seitwärtsphase entwickelte sich der Kurs der IBM-Aktie in den letzten Jahren wieder deutlich positiver. Die positive Entwicklung begann praktisch nach der Akquisition von Red Hat und den zunehmend positiven Nachrichten rund um das Thema Quantencomputer. Denn neben Alphabet und einigen sehr kleinen, aber hochspezialisierten Unternehmen ist IBM der große Player im Bereich Quantum Computing.

Natürlich spielt bei einem solchen Tech-Giganten wie IBM auch das Thema KI eine Rolle. Allerdings scheint die Aktie nicht vom Hype rund um künstliche Intelligenz zu profitieren, im Gegenteil: Seit ein paar Monaten geht es mit dem Kurs praktisch nur noch bergab. Mittlerweile steht die Dividendenrendite wieder bei schönen 3 % zum Einstieg, weshalb ich mich frage, ob jetzt der richtige Zeitpunkt ist, um aufzustocken, oder ob da doch etwas im Argen liegt.

Wenn ich mir die letzten Quartalszahlen anschaue, dann sehe ich als Erstes einen neuen Rekord beim Free Cash Flow. Rekord ist ein großes Wort, aber es war zumindest der höchste Free Cash Flow für IBM in einem Startquartal seit mindestens 10 Jahren. Immerhin! Vor allem beeindruckt das Wachstum um 13 % auf nunmehr 2,2 Mrd. USD in einem Quartal.

Dazu beigetragen hat besonders das Mainframe-Segment IBM Z mit einem Zuwachs von 48 %. IBM-Kunden nutzen dieses System vorrangig für KI-Berechnungen direkt in ihren Transaktionsabläufen, beispielsweise zur Betrugserkennung in Echtzeit. Durch diesen Boom bei IBM Z konnte die gesamte Infrastruktursparte um gut 15 % zulegen.

Außerdem wuchs das besagte Enterprise-Linux-Geschäft Red Hat um 10 % und das Datengeschäft (Data Management, Data Governance & Security und Business Analytics & AI-Vorbereitung) um 16 %, was den Bereich Software auf insgesamt ein Plus von 8 % brachte. Offensichtlich hat sich IBM erfolgreich als Anbieter der „Basis-Schicht” für die KI-Infrastruktur positioniert und profitiert nun von der hohen Nachfrage nach hybriden Cloud-Lösungen.

Dem gegenüber steht ein enttäuschendes Wachstum im ehemaligen Kerngeschäft von IBM, dem Consulting: Das Beratungsgeschäft wuchs lediglich um 1 %, da Kunden aufgrund der makroökonomischen Unsicherheiten offensichtlich sehr zurückhaltend sind, was langfristige Projekte betrifft.

Was ich gar nicht gutheiße, ist die wieder zugenommene Verschuldung. Durch die letzten Akquisitionen (z. B. Confluent) steigen die Gesamtschulden auf nunmehr 66 Mrd. USD. Das schränkt die Möglichkeiten für die Zukunft ein und wird zurecht von Analysten und Investoren kritisch gesehen.

Die letzten Kursrücksetzer wurden dann aber wohl vor allem durch den verhaltenen Ausblick ausgelöst bzw. verstärkt. Denn trotz der guten Zahlen und des Rekordquartals wurde die Prognose für das Gesamtjahr nicht angehoben. Das sorgt für Verunsicherung bei den Anlegern, die sich zurecht fragen, was das Management von IBM sieht, was sie nicht sehen.

Ich denke ja, es ist wieder diese typische Strategie, die Messlatte extrem niedrig anzusetzen, um dann einfach rüberzuspringen. Aber was weiß ich schon. Meiner IBM-Position im Depot hat es auf jeden Fall nicht so gutgetan. Da ich aber schon vor vielen Jahren eingestiegen bin, bin ich immer komfortabel im Plus und erfreue mich an der guten, wenn auch kaum noch steigenden Dividende.

IBM ist kein „Dinosaurier” mehr, sondern ein profitabler Software- und KI-Player. Nun muss das Unternehmen beweisen, dass es das Momentum im Bereich Software beibehalten kann, während das zyklische Hardware-Geschäft (Mainframes) nach dem aktuellen Boom naturgemäß irgendwann wieder abflachen dürfte.

IBM ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 30 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,9 % und in den letzten 3 Jahren um 0,6 % jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) sank (!) von 13,18 USD in 2017, auf 11,59 USD in 2025 und für 2026 werden 12,42 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,1 und liegt damit über dem Schnitt der letzten 10 Jahre von 14,9.

Die Dividendenrendite (Dividend Yield) beträgt 3,2 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei optimalen 57,9 %.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 180,- USD bzw. 154,25 EUR und immer dann, wenn die Dividendenrendite 4 % oder mehr beträgt.

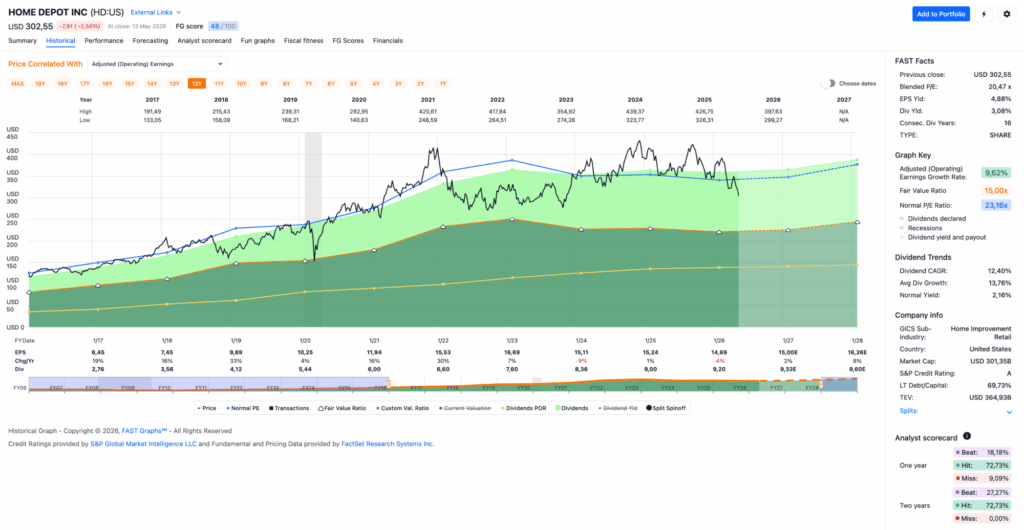

Idee #4: The Home Depot Inc. (HD)

The Home Depot, Inc. ist als Baumarktunternehmen in den Vereinigten Staaten und international tätig. Das Unternehmen vertreibt verschiedene Baumaterialien, Heimwerkerartikel, Rasen- und Gartenprodukte sowie Einrichtungsgegenstände und bietet darüber hinaus Produkte für die Instandhaltung, Reparatur und den Betrieb von Anlagen an. Das Unternehmen bietet zudem Montageservices für Bodenbeläge, Warmwasserbereiter, Bäder, Garagentore, Schränke, Schrankrenovierungen, Arbeitsplatten, Gartenhäuser, Heizkessel und zentrale Klimaanlagen sowie Fenster an. Darüber hinaus bietet es einen Verleihservice für Werkzeuge und Geräte an. Das Unternehmen bedient Verbraucher wie Heimwerker und Kunden, die sich die Arbeiten von Fachleuten erledigen lassen, sowie professionelle Renovierer/Umbauer, Generalunternehmer, kleine bis mittlere Bauunternehmen, Fachleute für Instandhaltung, Handwerker, Immobilienverwalter, Gebäudedienstleister und Fachhandwerker wie Elektriker, Landschaftsgärtner, Klempner, Maler, Poolbauer und Dachdecker. Das Unternehmen verkauft seine Produkte über Websites und mobile Anwendungen, darunter homedepot.com; homedepot.ca und homedepot.com.mx; blinds.com, justblinds.com und americanblinds.com für maßgefertigte Fensterverkleidungen; thecompanystore.com, eine Online-Plattform für Textilien und Dekorationsartikel; hdsupply.com für Produkte für Wartung, Reparatur und Betrieb sowie damit verbundene Dienstleistungen; sowie srsdistribution.com, heritagelandscapesupplygroup.com und heritagepoolsupplygroup.com für Dach- und Baumaterialien, Landschaftsbau- und Poolprodukte; und die The Home Depot-Filialen. The Home Depot, Inc. wurde 1978 gegründet und hat seinen Hauptsitz in Atlanta, Georgia.

Während der Pandemie konnte ich gerade noch der FOMO widerstehen. Alle, die vorher oder während des Lockdown-Crashs bei Home Depot eingestiegen sind, waren bestens für den daraufhin erfolgten Höhenflug ausgestattet. Ich stand an der Seitenlinie und war zugegebenermaßen ein klein wenig neidisch. Ha ha!

Seitdem war die Aktie von Home Depot praktisch immer zu teuer und aktuell ist sie das meiner Meinung nach auch noch. Aber der Kurs bewegt sich zumindest mal wieder in eine Richtung, die ich als faire Bewertung ansehen würde. Auch die von mir so geliebte Dividendenrendite von 3 % gibt es zum Einstieg.

Also alles in Butter und rein da? Mhhh … nicht so schnell!

Nach dem Hype während und nach der Pandemie befand sich das Unternehmen lange in einer Phase der Stabilisierung. So konnte man bei den letzten Quartalszahlen nach einer längeren Durstrecke endlich wieder ein Wachstum der flächenbereinigten Umsätze (Comparable Sales) in den USA sehen, wenn auch mit 0,4 % nur sehr gering. Viele Analysten deuteten dies jedoch als erstes Signal, dass die Talsohle für Home Depot damit durchschritten sein könnte.

Das Management hebt außerdem hervor, dass das Unternehmen weiter Marktanteile im professionellen Handwerksbereich (Pro Business) gewinnt und diese durch strategische Zukäufe (z. B. SRS Distribution) und den Ausbau des Ökosystems für komplexe Großprojekte weiter festigen möchte. Dass der Fokus hierauf liegt, erklärt sich allein schon daraus, dass in diesem Segment höhere Margen locken als im reinen Endkundengeschäft.

Trotzdem musste man im letzten Geschäftsjahr erneut einen Rückgang der operativen Marge von 13,8 % auf 13,1 % hinnehmen. Für 2026 werden 12,5 % angepeilt. Das Management begründet dies mit höheren Betriebskosten, Investitionen in die Logistik und notwendigen Preisnachlässen. Nicht so gut.

Das verhaltene Geschäft im Endkundenbereich wird mit dem gebremsten Häusermarkt in den USA begründet. Die anhaltend hohen Hypothekenzinsen wirken sich negativ auf den Immobilienmarkt und somit auch indirekt auf das Geschäft von Home Depot aus.

Insgesamt sank der Gewinn pro Aktie auf 14,69 USD, nachdem im Vorjahr noch 15,24 USD verzeichnet wurden. Da die Kosten schneller stiegen als die Umsätze, konnte das Unternehmen das Umsatzplus nicht in ein Gewinnwachstum umsetzen.

Das alles klingt nicht gut, weshalb ich aktuell hier auch nicht einsteigen würde. Die Vergangenheit hat jedoch gezeigt, dass Home Depot ein sehr gut geführtes Unternehmen mit spezifischen Vorzügen und Stärken ist. Klar ist: Es besteht eine hohe Abhängigkeit vom US-Immobilienmarkt und man wettet im Prinzip auch ein wenig auf eine Erholung dort, wenn man in Home Depot investiert.

Für mich ist Home Depot aktuell ein klassischer Watchlisten-Wert, den ich in der nächsten Zeit genauer beobachten werde.

Home Depot ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 17 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 18,1 % und in den letzten 3 Jahren um 11,4 % jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 6,45 USD in 2017, auf 14,69 USD in 2026 und für 2027 werden 15,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,1 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr guten 62,6 %.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 250,- USD bzw. 214,25 EUR und immer dann, wenn die Dividendenrendite 4 % oder mehr beträgt.

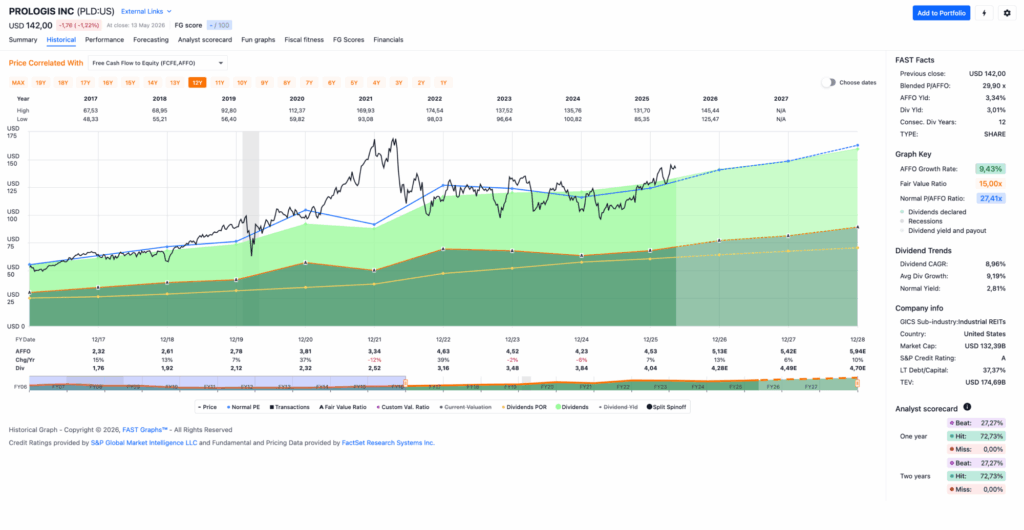

Idee #5: Prologis Inc. (PLD)

Prologis, Inc. fungiert als selbstverwalteter REIT und alleiniger Komplementär von Prologis, L.P., worüber nahezu das gesamte Vermögen gehalten wird. Beide Einheiten werden operativ als eine Einheit geführt, weshalb sich Analysen auf Prologis, Inc. und die konsolidierten Tochtergesellschaften beziehen. Investitionen erfolgen über hundertprozentige Tochtergesellschaften sowie über Co-Investment-Ventures mit Partnern, wobei diese Beteiligungen je nach Kontrollgrad konsolidiert oder nicht konsolidiert geführt werden. Seit der Aufnahme des Betriebs als integriertes Immobilienunternehmen im Jahr 1997 besteht die Besteuerung als REIT gemäß dem Internal Revenue Code von 1986, wobei die Organisation auf die Aufrechterhaltung dieses Status ausgerichtet ist. Die Steuerung und Leistungsmessung erfolgen auf einer Owned-and-Managed-Basis (O&M), die sowohl konsolidierte als auch nicht konsolidierte Immobilien umfasst. Operative Entscheidungen werden für das gesamte O&M-Portfolio getroffen, da die Verwaltung unabhängig von den jeweiligen Eigentumsverhältnissen erfolgt. Prologis, Inc. wurde ursprünglich 1983 gegründet und hat seinen Sitz in San Francisco.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Prologis an.

Ein REIT mit fast zweistelligem Wachstum, der kein Data-Center-REIT ist? Ein Industrial-REIT durch und durch?

Jein, nicht mehr ganz. Es sieht nämlich ganz danach aus, als wolle Prologis seine klassische Logistik-Dominanz auf den Bereich KI-Infrastruktur ausweiten. Das Unternehmen positioniert sich neu und hat Rechenzentrumsprojekte im Wert von 1,3 Mrd. USD gestartet. Dabei nutzt es seine riesigen Grundstücksflächen und den vorhandenen Zugang zu Stromkapazitäten (weitere 1,3 Gigawatt sind in Verhandlung), um vom KI-Boom zu profitieren.

Ein Management, das eine Chance sieht und sie ergreift? Das finde ich gut, vor allem, weil es hier geordnet und nicht chaotisch zuzugehen scheint (mehr Schulden, seltsame Zukäufe etc.).

Auf jeden Fall konnte man die AFFOs (Adjusted Funds From Operations) im Jahr 2025 um 7 % steigern und glaubt, sie im Jahr 2026 auf 13 % fast verdoppeln zu können. Das wäre ein deutlicher Gewinnsprung und läge sogar oberhalb der Marke von 10 %, die in der Vergangenheit immer ein guter Maßstab für das Wachstum von Prologis war.

Das klingt auf jeden Fall sehr spannend. Dazu muss ich mich aber demnächst noch näher informieren, wie das Management die KI-Investitionen stemmen möchte. Konkretes konnte ich auf die Schnelle nicht finden.

Denn auch wenn REITs branchentypisch höhere Verschuldungsgrade in der Bilanz aufweisen, sind 66 Mrd. USD keine Kleinigkeit. Der operative Cash Flow deckt die Schuldentilgung nicht optimal ab, sodass es zum echten Balanceakt für Prologis wird, gleichzeitig die aktuelle Dividende zu zahlen und so weiterzumachen.

Da reichen kleine Veränderungen beim Leitzins, um größere Probleme zu verursachen. Aktuell sieht es ja eher so aus, als könnte eine Leitzinserhöhung nötig werden, wenn die Energiekosten weiter explodieren. Das Management handelte in der Vergangenheit stets souverän im Hinblick auf das Schuldenmanagement. Ich hoffe, dass sie beim Thema KI nun keine FOMO haben und jetzt damit anfangen, dumme Sachen zu machen. Chance hin oder her. Ihr wisst, was ich meine.

Prologis wandelt sich also gerade vom reinen Lagerhaus-Vermieter zum Energie- und Dateninfrastrukturkonzern. Während die operative Leistung in der Logistik stabil ist, kommt das zukünftige Wachstumspotenzial – und auch das Risiko – primär aus den massiven Investitionen in Rechenzentren und Energieprojekte.

Der Markt scheint die Entwicklung wie üblich vorwegzunehmen und vor allem das Potenzial zu sehen. Der Kurs ist ordentlich abgehoben, weshalb ich die Aktie von Prologis für zu teuer halte. Ein P/AFFO-Ratio (analog zum KGV) von ca. 30 ist mir deutlich zu hoch, und auch die Dividende von nur 3 % lockt mich bei einem REIT nicht.

Je nachdem, wie holprig der Pfad der Wandlung verlaufen sollte, könnte es hier den einen oder anderen größeren Rücksetzer geben, sodass es dann bewertungstechnisch ganz anders aussehen dürfte. Deswegen kommt der Wert auf die Watchlist und wird beobachtet.

Prologis ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 13 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 10,1 % und in den letzten 3 Jahren um 8,1 % jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,32 USD in 2017, auf 4,53 USD in 2025 und für 2026 werden 5,13 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 29,9 und liegt damit über dem Schnitt der letzten 10 Jahre von 27,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,0 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag für einen REIT bei sehr guten 89,2 %.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 100,- USD bzw. 85,75 EUR und immer dann, wenn die Dividendenrendite 4 % oder mehr beträgt.

Was steht auf eurer Watchlist im Mai 2026?

Und schon sind wir wieder am Ende angelangt.

Aktuell sehen McDonald’s und IBM für mich am interessantesten aus. Zwar fehlt mir bei beiden noch ein wenig der oft zitierte Sicherheitspuffer (Margin of Safety), aber der Abstand zu einer fairen Bewertung ist bei den anderen Werten noch größer.

Bei Starbucks honoriere ich die aktuelle Entwicklung und die Arbeit des neuen CEOs wirklich. Das könnte etwas werden, aber die Aktie ist halt aktuell auch schon wieder sehr teuer. Sollte der Kurs kurzfristig noch viel höher laufen (aka Übertreibung), könnte ich mir durchaus vorstellen, einen Teil meiner Position zu verkaufen. Dann könnte ich zu einer angenehmeren Bewertung irgendwann später ja wieder einsteigen. Wer weiß.

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,1671

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

bis auf Prologis nach meiner Meinung alles sehr gute Empfehlungen. Man könnte sich ebenfalls Kimberly-Clark und Clorox anschauen.

Gruß

Uli

Hi Ingo,

bei Starbucks könnte ich noch aufstocken, ist aber im Moment nicht mein Favorit. Bei IBM, Home Depot und McDonald’s sind die Positionen schon voll.

Zuletzt habe ich Tractor Supply, Rollins, Cintas und Kimberly Clark, Hannover Rück und MAIN aufgestockt.

Neben Home Depot könnte man sich auch Lowe’s anschauen.

LG nach Köthen von Ricardo!

Hi Ricardo!

Danke fürs Vorbeischauen.

Ja, Starbucks ist aktuell etwas zu teuer, um aufzustocken. Ich kann sogar jeden verstehen, der bei der Bewertung erst einmal einige Gewinne vom Tisch nimmt und dann abwartet, wie es sich entwickelt.

Main Street Capital finde ich noch zu teuer, aber das Unternehmen steht weit oben auf der Watchlist. Rollins und Cintas sind mir ebenfalls zu teuer und bisher nicht auf der Watchlist vertreten.

Ui, was ist denn bei Tractor Supply los? Woher der Absturz? Den hatte ich gar nicht mitbekommen. Da muss ich mal näher draufschauen, ob das etwas für die Watchlist wäre.

Bei Hannover Rück würde ich aktuell die Münchener Rück vorziehen. Da hat der Kurs in den letzten Wochen ja gut nachgegeben. Ich gebe aber zu, dass ich die Hannover Rück nicht so intensiv verfolge und dass mir Fastgraphs bei deutschen Aktien leider auch nicht weiterhilft. Argh!

Grüße aus Köthen.

CU Ingo.

Hi Uli!

Danke fürs Vorbeischauen.

Beide Unternehmen locken mit attraktiven Dividendenrenditen, haben aber so ihre Probleme im operativen Bereich. Wachstum sucht man vergeblich und eine klare Strategie, wie sie aus dieser Situation herauskommen wollen, ist auch nicht erkennbar.

Kimberly-Clark gefällt mir da noch einen Tick besser, auch weil sie eine sauberere Bilanz haben und ein Credit Rating von A, während es bei Clorox etwas schwieriger aussieht und sie nur ein Credit Rating von BBB haben. Zinserhöhungen würde denen richtig weh tun.

Na ja, ich muss mir bei den beiden mal die Management-Statements der letzten Monate reinziehen. Da hatte ich bisher nicht so ein Auge drauf.

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

ich freue mich immer wenn es auf deinem Blog etwas neues zum lesen für mich gibt.

Mcdonalds und Home Depot wären für mich interessant.

Bei Home Depot habe ich dem Kurs damals ebenfalls „neidisch“ hinterhergschaut.

Mcdonalds ist bei mir mit 5% bereits stark vertreten.

Normalerweise würde ich nun bei beiden aufstocken, bin aber aktuell am Aufbau einer starken ETF-Position als Hauptbestandteil meines Portfolios.

Hi Manuel!

Danke fürs Vorbeischauen.

Mir würden wahrscheinlich auch 5 % McDonald’s reichen, aber je nachdem, wann du da eingestiegen bist, wirst du mit der Position hoffentlich ganz zufrieden sein, oder?

Was das Aufstocken der ETF-Position angeht, verstehe ich dich voll und ganz. Wenn man den richtigen ETF für sich gefunden hat – bei mir ist es der L&G Global Quality Dividend – dann überlegt man zweimal, ob es eine Einzelposition mit dem dazugehörigen Risiko (ja, ja, plus Chancen, ich weiß) sein soll oder doch eher der bequeme ETF.

That’s life! 🙂

Grüße aus Köthen.

CU Ingo.

Hi Ingo,

der L&G Global Quality ist auch meine Wahl. Mein einziger ETF und auch einziger Sparplan. Heute wurde mir die dritte Dividende eingebucht und zum ersten Mal waren es über 20 Euro. Macht Spaß!

McDonald’s und Home Depot sind bereits volle Positionen, also Hold.

Vorsichtig wäre ich bei Tractor Supply und Zoetis, trotz der starken Einbrüche.

Entspannt zuschauen werde ich, was der Hype mit SpaceEx, OpenAI und Anthropic macht…

Schöne Pfingstfeiertage!

Gerry

Hi Gerry!

Danke fürs Vorbeischauen.

Ja, der L&G Global Quality Dividend hat sich innerhalb kürzester Zeit zu einem absoluten Liebling unter Dividendeninvestoren entwickelt. In der Theorie ist er das ideale Investment, wenn der Fokus auf Dividenden und Diversifikation liegt. Ich hoffe, dass die Praxis zeigen wird, dass dem auch so ist.

Ich bin auf jeden Fall auch mit an Bord! 🙂

Bei den KI-Unternehmen halte ich mich zurück. Mit Google, Amazon und Meta sowie mit Einschränkungen auch Microsoft und als Lieferant Broadcom bin ich ganz gut aufgestellt. Mehr brauche ich nicht.

SpaceX schaue ich mir in Ruhe an. Hier könnte ich mir aber im Spaßdepot einen kleinen Sparplan mit einer Dauer von „fast unendlich” vorstellen. Wenn jemand das Thema Weltraum erfolgreich bespielen kann, dann SpaceX. Mir fehlt aktuell jedoch die Fantasie – und davon habe ich eigentlich immer sehr viel – um zu erkennen, wo da das Geldverdienen drin steckt. Na, mal schauen.

BTW warum Vorsicht bei Tractor Supply?

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

wie immer super Überblick. Danke für Deine Arbeit. Lese immer wieder gerne deine Ideen.

Bei L& G bin ich noch am Überlegen. Bin bissl skeptisch, weil der ETF einfach noch so neu ist….

Viele Grüße

Michaela

Hi Michaela!

Danke fürs Vorbeischauen.

Ja, der ETF ist noch neu, der zugrunde liegende Index und die Fondsgesellschaft L&G jedoch nicht. Deshalb kann man durchaus schon eine Bewertung vornehmen.

Es ist aber völlig in Ordnung, dass du das kritisch siehst und erst einmal darüber Nachdenken möchtest. Der ETF rennt dir nicht weg und es ist auch keine gute Idee, irgendwo einzusteigen, wenn das Bauchgefühl dagegen spricht.

Lass dir also so viel Zeit, wie du brauchst, und entscheide dann. Solange es kein „Hell yeah!” ist, ist es ein „Nein”. Mit dieser Einstellung bin ich bisher sehr gut gefahren.

Grüße aus Köthen.

CU Ingo.