Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im April 2026!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im April 2026

In dieser Ausgabe dabei: MA, AVGO, PG, PFE & FRT

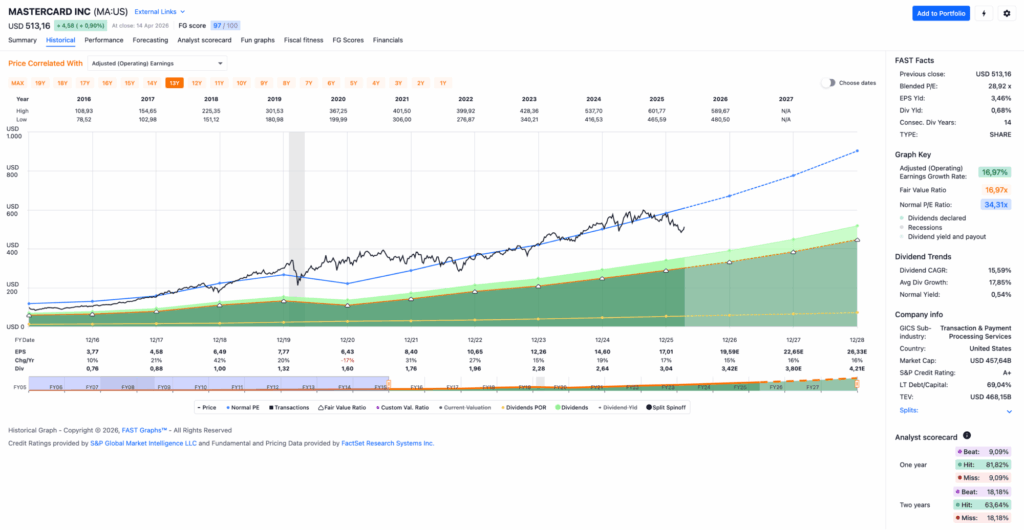

Idee #1: Mastercard Inc. (MA)

Mastercard Inc., ein Technologieunternehmen, bietet in den Vereinigten Staaten und weltweit Transaktionsabwicklung sowie weitere zahlungsbezogene Produkte und Dienstleistungen an. Das Unternehmen bietet Produkte und Dienstleistungen für Kontoinhaber, Händler, Finanzinstitute, digitale Partner, Unternehmen, Regierungen und andere Organisationen an, darunter Programme, die es Emittenten ermöglichen, Verbrauchern Kredite zur Zahlungsaufschiebung zu gewähren; Zahlungsprodukte und -lösungen, die es seinen Kunden ermöglichen, auf Guthaben auf Einlagen- und anderen Konten zuzugreifen; Prepaid-Programme; Dienstleistungen zur Begleichung von Verbraucherrechnungen; sowie kommerzielle Kredit-, Debit- und Prepaid-Zahlungsprodukte und -lösungen. Es bietet zudem Lösungen an, die es Unternehmen oder Regierungen ermöglichen, Zahlungen an Unternehmen zu leisten, darunter die „Virtual Card Number“, die dynamisch aus einem bestehenden Konto generiert wird und das Kreditlimit des Finanzierungskontos nutzt; sowie eine Plattform zur Optimierung von Kampagnen zur Ermöglichung von Lieferantenzahlungen für Finanzinstitute. Darüber hinaus bietet das Unternehmen „Mastercard Move“ an, das mit digitalen Messaging- und Zahlungsplattformen zusammenarbeitet, um Verbrauchern zu ermöglichen, Geld direkt innerhalb von Anwendungen an andere Verbraucher zu senden; und arbeitet mit Zentralbanken, Fintechs und Finanzinstituten zusammen sowie ermöglicht verschiedene grenzüberschreitende Zahlungsströme. Darüber hinaus bietet das Unternehmen Sicherheitslösungen; Marketing-, Personalisierungs- sowie Loyalitätsdienste für Emittenten und Händler; Business- und Operational Intelligence, fortschrittliche Analytik und KI, Beratungs- und Agenturlösungen sowie Zahlungs- und Portfoliooptimierung; digitale und Authentifizierungslösungen; Verarbeitungs- und Gateway-Lösungen; sowie weitere Lösungen. Das Unternehmen bietet Zahlungslösungen und -dienstleistungen unter den Marken MasterCard, Maestro und Cirrus an. Mastercard Inc. wurde 1966 gegründet und hat seinen Hauptsitz in Purchase, New York.

Die letzten Quartalszahlen von Mastercard fielen einmal mehr sehr gut aus und übertrafen die Erwartungen wie üblich. Vor allem der Gewinn pro Aktie konnte überzeugen und wurde gegenüber dem Vorquartal um 20 % gesteigert. Dazu trugen vor allem die sogenannten Value Added Services & Solutions bei, die sich eher um Cybersicherheit und Datenanalyse drehen als um das eigentliche Kerngeschäft als Zahlungsanbieter.

Als ich im Februar zuletzt über Visa schrieb, kam das Thema schon einmal kurz auf. Visa ist ein reiner Zahlungsanbieter und betreibt das größte Zahlungsnetzwerk der Welt. Der Fokus liegt dort eindeutig auf allen Services rund um dieses Zahlungsnetzwerk. Mastercard versucht dagegen schon seit einiger Zeit, etwas diversifizierter vorzugehen.

Ich mag beide Ansätze ehrlich gesagt und halte sie auch für vielversprechend. Welche sich am Ende mehr durchsetzen wird oder als strategischer Glücksgriff gewertet werden kann, muss die Zukunft zeigen. Am wahrscheinlichsten ist es jedoch, dass sowohl Mastercard als auch Visa ihr Ding machen und weiterhin ordentlich Geld scheffeln werden.

Ein weiterer Treiber für den starken Gewinn waren die steigenden Cross-Border-Umsätze bei Mastercard. Das Cross-Border-Volumen stieg um 14 % und erweist sich aufgrund der höheren Margen in diesem Bereich als Profittreiber.

Demgegenüber steht ein recht schwacher US-Markt. Hier konnte Mastercard nur noch um ca. 4 % zulegen. Dies deutet einerseits auf eine gewisse Sättigung des Marktes hin, andererseits ist auch eine aktuelle Konsumzurückhaltung der US-Verbraucher nicht von der Hand zu weisen. Entsprechend vorsichtig fiel auch der Ausblick des Managements für die kommenden Quartale aus.

Dazu musste das Management auch einräumen, dass die Kosten (+12 %) stärker stiegen als erwartet. Schaut man jedoch näher in die Zahlen, sieht man, dass ein Teil davon auf temporäre Effekte, z. B. Akquisitionen, zurückzuführen ist. Einerseits können diese jederzeit zurückgefahren werden, wodurch die Kosten sinken, andererseits zeigt es aber auch den Druck, weiter durch Zukäufe zu wachsen.

Ich vertraue hier aber dem Management, dass es die nötige Balance findet und den Laden wie üblich geschmeidig weiterführt. Bisher haben sie gezeigt, dass sie dazu in der Lage sind. Warum sollten sie jetzt plötzlich damit aufhören?

Mastercard ist ein tolles Unternehmen, das eigentlich in jedes Depot gehört. Leider ist die Aktie aber immer sehr teuer, das heißt, sie ist ständig überbewertet. Um sie im Depot zu haben, muss man also ein sogenanntes Premium (Aufgeld) zahlen. KGVs über 40 waren in den letzten 10 Jahren keine Seltenheit, aber nun kommen wir in eine Zeit, in der endlich mal wieder KGVs von unter 30 zu sehen sind.

Das ist zwar nicht direkt ein Schnäppchen und eine Dividendenrendite von unter einem Prozent lockt auch niemanden hinter dem Ofen hervor, aber es ist zumindest ein Zeichen dafür, dass man in nächster Zeit genauer hinschauen sollte. Vielleicht ergeben sich bald bessere Gelegenheiten, falls der Markt noch stärker durch makroökonomische oder geopolitische Ereignisse ins Wanken gerät und die Kurse weiter fallen.

Mastercard ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 15 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 21,5 % und in den letzten 3 Jahren um 18,0 % jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,77 USD in 2016, auf 17,01 USD in 2025 und für 2026 werden 19,59 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 28,9 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 34,3.

Die Dividendenrendite (Dividend Yield) beträgt 0,7 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr niedrigen 17,9 %.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 445,- USD bzw. 377,25 EUR und immer dann, wenn die Dividendenrendite deutlicher Richtung 1 % läuft.

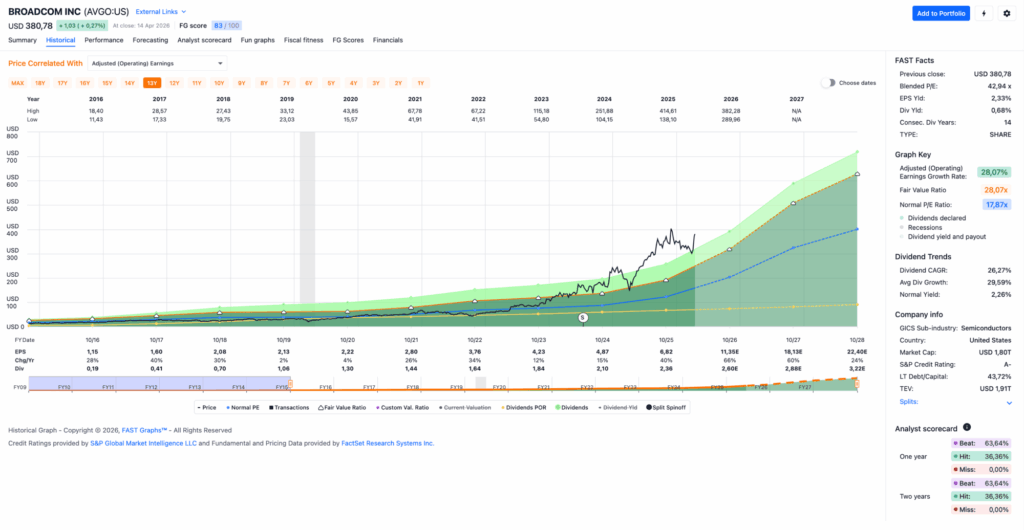

Idee #2: Broadcom Inc. (AVGO)

Broadcom Inc. entwirft, entwickelt und vertreibt weltweit verschiedene Halbleiterbauelemente und Infrastruktur-Softwarelösungen. Das Unternehmen ist in zwei Geschäftsbereichen tätig: Halbleiterlösungen und Infrastruktur-Software. Das Unternehmen bietet Netzwerkkonnektivität, wie z. B. kundenspezifische Halbleiterlösungen, Ethernet-Switching und -Routing, Ethernet-NIC-Controller, Geräte der physikalischen Schicht und Glasfaserkomponenten; Konnektivität für drahtlose Geräte, einschließlich HF-Halbleiterbauelemente, Konnektivitätslösungen, kundenspezifische Touch-Controller und ASICs für induktives Laden; Server- und Speichersystemlösungen, wie z. B. PCIe-Switches, SAS- und RAID-Produkte, Fibre-Channel-Produkte sowie HDD- und SSD-Lösungen; Breitbandlösungen, einschließlich Set-Top-Boxen und Breitbandzugang; sowie industrielle Lösungen. Das Unternehmen bietet zudem ein Private-Cloud-Softwareportfolio an, darunter VMware Cloud Foundation, Edge, vSphere Foundation, Telco-Cloud-Plattform, Private AI, Live Recovery, Anwendungsnetzwerke und -sicherheit, Anwendungsentwicklung und Datendienste; Mainframe-Software wie AIOPS und Automatisierung, Datenbank- und Datenmanagement, DEVX und DEVOPS, Cybersicherheit und Compliance-Management, Beyond-Code-Programme sowie grundlegende und offene Mainframe-Lösungen; Cybersicherheit, wie Endpunkt-, Netzwerk-, Informations- und Anwendungssicherheit sowie Identitäts- und Zugriffsmanagement; Unternehmenssoftware; sowie FC-SAN-Management. Seine Produkte kommen in verschiedenen Anwendungen in Unternehmens- und Rechenzentrumsnetzwerken zum Einsatz, darunter Netzwerke und Konnektivität für künstliche Intelligenz, Heimvernetzung, Set-Top-Boxen, Breitbandzugang, Telekommunikationsausrüstung, drahtlose Geräte und Basisstationen, Rechenzentrumsserver und Speichersysteme, Fabrikautomation, Stromerzeugung und alternative Energiesysteme sowie elektronische Displays. Broadcom Inc. wurde 1961 gegründet und hat seinen Hauptsitz in Palo Alto, Kalifornien.

Um es gleich vorwegzuschicken: Nein, ich würde Broadcom bei dieser Bewertung aktuell nicht kaufen. Aber das hier ist ja auch kein „Kaufen“-Artikel, sondern ein „Gehört auf die Watchlist“-Artikel. Denn obwohl die Bewertung nach der letzten Korrektur aktuell wieder bei einem KGV von über 40 liegt, ist das vorwärtsgerichtete KGV für 2027 und 2028 aufgrund der enormen Wachstumsraten doch deutlich attraktiver.

Der Hype um KI sorgt bei Broadcom für ein rasantes Umsatz- und Gewinnwachstum. So konnten die KI-Halbleiterlösungen einen Umsatzsprung von 106 % auf 8,4 Mrd. USD verzeichnen, was einer Verdoppelung innerhalb eines Jahres entspricht. Die gesamte Halbleitersparte verzeichnete ein Wachstum von 52 % auf 12,5 Mrd. USD. Dadurch stieg der Hardware-Anteil am Gesamtumsatz wieder auf 65 % (im Vorjahr waren es 55 %).

Es ist irgendwie lustig, diese Entwicklung zu beobachten: Vor dem KI-Hype hat Broadcom mit Zukäufen im Softwarebereich – beispielsweise VMWare – verstärkt versucht, sich zu diversifizieren und von der niedrigmargigen Hardware wegzukommen. Das hat sich jetzt komplett gedreht: KI-Hardware ist der Treiber für das enorme Wachstum.

Dadurch erreichte Broadcom auch neue Rekorde beim Free Cash Flow, den das Unternehmen nun direkt und indirekt nutzt, um die Aktionäre am Erfolg teilhaben zu lassen: Es werden weiterhin sehr attraktive Dividenden ausgeschüttet und Aktien massiv zurückgekauft. Wer jetzt aktuell einsteigt, hat von den Dividenden nicht so viel, da eine Dividendenrendite von unter einem Prozent nicht sehr attraktiv ist. Wer jedoch schon länger dabei ist, hat aufgrund der starken Anhebungen in den letzten Jahren eine sehr schöne Dividendenrendite auf seinen Einstandspreis (YoC = Yield on Costs).

Bei mir liegt diese zum Beispiel bei stolzen 10,3 %. Love it! 🙂

Natürlich ist nicht alles Gold, was glänzt, und auch bei Broadcom gibt es etwas zu bemängeln. Der einstige Hoffnungsträger Infrastruktur-Software (ohne KI-Bezug) wuchs lediglich um 1 % und stagniert somit praktisch. Ob das an einem fehlenden Fokus liegt oder andere Gründe hat, kann ich nicht sagen, aber man sollte es zumindest im Auge behalten. Denn eigentlich steckt hier viel mehr Potenzial drin.

Die Segmente Enterprise-Storage und Broadband-Networking sind von einer zyklischen Korrektur betroffen, da Kunden aktuell offenbar verstärkt Lagerbestände abbauen, was allgemein die Kauflaune dämpft. Auch hier stagnieren Umsatz und Gewinne.

Last but not least muss man natürlich bei Broadcom im Auge behalten, wie sich der Wachstumstreiber KI über deren Kundenbasis verteilt. Bisher kaufen einige wenige große Kunden fast den gesamten Bestand, wodurch eine extreme Abhängigkeit entsteht. Alphabet war bisher der größte Kunde und wird es wohl auch noch eine ganze Weile bleiben. Hinzu kommen Meta, OpenAI und Anthropic – alles bekannte Namen und sogenannte Hyperscaler.

Das Problem an der Sache ist, dass, sollte einer dieser Hyperscaler als Kunde ausfallen – bei OpenAI ist das ja mit einer gewissen Skepsis zu betrachten – das Broadcom empfindlich treffen könnte. „Könnte” ist aber wohl das richtige Wort, denn auch wenn das natürlich unschön wäre, so habe ich Vertrauen ins Management, dass es für so einen Fall direkt einen Ersatz organisieren kann. Denn noch ist die Nachfrage größer als das Angebot.

Auch eine Diversifizierung könnte helfen. So hat man unter anderem Kunden wie Bytedance (die von TikTok) und andere kleinere Unternehmen, die in den KI-Markt drängen.

Hinzu kommt eine Technologieführerschaft bei der herstellerunabhängigen Verbindung (allen voran Ethernet) großer KI-Cluster in Rechenzentren. Die Highspeed-Switches der Tomahawk- oder Jericho-Serie sind hier der Goldstandard. Dadurch ist es möglich, Inhouse-Lösungen anzubieten, die selbst Nvidia aktuell noch nicht anbieten kann.

Ja, aktuell ist Broadcom schon wieder etwas teurer geworden. Vor zwei bis drei Wochen war die Bewertung noch deutlich attraktiver. Aber genau deshalb gehört die Aktie auf die Watchlist. Die vorwärtsgerichteten KGVs sehen weiterhin interessant aus – vorausgesetzt, man glaubt an den KI-Boom. Vielleicht ergeben sich in den nächsten Wochen ja noch ein paar günstige Einstiegsgelegenheiten?

Broadcom ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 16 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 34,5 % und in den letzten 3 Jahren um 12,7 % jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,15 USD in 2016, auf 6,82 USD in 2025 und für 2026 werden 11,35 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 42,9 und liegt damit sehr deutlich unter dem Schnitt der letzten 10 Jahre von 17,9.

Die Dividendenrendite (Dividend Yield) beträgt 0,7 %.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei zu niedrigen 12,1 %.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 310,- USD bzw. 262,75 EUR und immer dann, wenn die Dividendenrendite deutlicher Richtung 1 % läuft.