Was Negativzinsen sind, weiß mittlerweile jeder. Noch sind sie nicht im großen Stil bei den privaten Konten angekommen, aber wer weiß, wie lange das noch dauert. Zum Glück sind aber auch die Kreditzinsen im freien Fall und jetzt gibt es doch in der Tat die ersten Angebote für Konsumkredite mit Negativzinsen. Verrückte Zeiten! Lohnt sich da eventuell sogar ein Investieren auf Pump?

Eine Warnung vorweg, das im nachfolgenden Artikel beschriebene Vorgehen ist nicht zum Nachmachen empfohlen!

Das Vorspiel!

Letzte Woche flatterte eine Werbung ins Postfach: Smava – GRATIS-KREDIT unter Null-Prozent!* (Link -0,4% Zinsen, Stand zum 10.08.2017). Wow! 1.000,- EUR bekommen und nur 993,59 EUR zurückzahlen? Und das in handlichen 27,60 EUR pro Monat in 36 Raten?

Erster Gedanke? Geil, haben will! Der Gierige gratis abfassen Impuls kommt sofort.

Zweiter Gedanke, so ein Blödsinn. Da ist ein Haken dran. Der Skeptiker meldet sich.

Dritter Gedanke, wozu brauche ich zusätzliche 1.000,- EUR, mein Dividendenaktiendepot wächst und das Optionskonto läuft gut, Geld ist genug vorhanden. Der Rationale schaltet sich ein.

Vierter Gedanke, ich könnte noch mehr Aktien kaufen. Der Opportunist drängt in den Vordergrund.

Fünfter Gedanke, Aktien kaufen auf Pump ist verpönt. Der Skeptiker versucht sich mit dem Rationalen zu verbünden.

Sechster und letzter Gedanke, was ist, wenn wir ein Experiment daraus machen und schauen, wer Recht hat? Der Experimentierfreudige siegt.

Also ging es an die Recherche.

Smava scheint es schon länger zugeben und eine erste Google Suche förderte keine Auffälligkeiten zutage. Im Gegenteil, die Bewertungen scheinen wirklich gut zu sein.

Sie bieten hauptsächlich eine Kreditvermittlung an und stellen dafür auch einen praktischen Kreditvergleich zur Verfügung, der sehr simpel gehalten ist, aber deswegen auch sehr schnell und effektiv funktioniert. Nichts spektakuläres, aber gutes Handwerk.

Investieren auf Pump? Wirklich?

Allgemein muss gesagt werden, dass Kredite erstmal per se nichts schlechtes sind. So wie manche Leute diese verdammen, ich gehöre nicht dazu.

Kredite können je nach Verwendung sehr nützlich und hilfreich sein. Stecke ich zum Beispiel schon in Schulden, so kann eine Umschuldung in einen niedriger verzinsten Kredit viele hunderte oder gar tausende Euros sparen. Oder wenn man finanziell noch nicht gut aufgestellt ist, weil man zum Beispiel noch recht jung ist, aber ein klares Ziel verfolgt und sich dementsprechend weiterbilden möchte, dann kann diese Investition ein Vielfaches zurückzahlen im späteren Verlauf des Lebens.

Und hier sind wir bei einer klaren Trennung in meinen Augen. Kredite um zu investieren, sei es in die eigene Bildung oder in das eigene Unternehmen, sind gute Kredite. Man kann davon ausgehen, dass sich die Kosten für den Kredit irgendwann bezahlt machen und man ein Vielfaches zurückerhält. Reine Konsumkredite sind dagegen in der Regel schlechte Kredite, da die Kosten sich in keiner Weise und in irgendeiner Form rentieren werden.

Doch warum sind dann Kredite, um in Aktien, andere Wertpapiere oder allgemein Börsengeschäfte zu investieren, so verpönt? Meiner Meinung nach geht es hier um Risiko und das die Leute, speziell im deutschsprachigen Raum, sich allein auf die Möglichkeit fokussieren, dass man das Geld an der Börse (schnell) verlieren kann. Und dann hat man nichts plus die Schulden für den Kredit. Das geht eindeutig gegen das Sicherheitsdenken der Menschen in unserem Kulturraum.

Dies ist aber sehr einseitig gedacht. Klar, die Möglichkeit besteht. Aber ich sage, wenn du in der Lage bist, dein Risiko zu managen, dann ist ein Kredit zum Investieren eine opportune Gelegenheit. Opportun deswegen, weil die bisherigen Zinsen in meinen Augen zu hoch waren, um eine realistische Change auf nennenswert positive Renditen zu haben. Doch genau dies ändert sich gerade.

Ja logisch, das jetzige oben genannte Angebot ist klar ein Lockangebot. Hey ich bin nicht naiv 🙂 … nur 1.000,- EUR und nur bei 36 Monatsraten. Bei allen anderen Auswahlkriterien zahlt man noch Zinsen, obwohl auch dort schon recht nette Angebote ab 2,45% dabei sind für zum Beispiel 10.000,- EUR. Aber auch wenn aktuell ein Lockangebot, ich rechne damit, dass es solche Offerten in der nächsten Zeit öfters zu sehen gibt.

Und genau um die gerade genannten Punkte mal nicht nur in Theorie hier im Text verewigt zu haben, kam mir die Idee, dazu ein Beispiel in die Praxis umzusetzen. Neumodisch heißt das Case Study!

Das Experiment!

Was ist also nun mein Gedanke hinter dem Experiment? Ganz einfach.

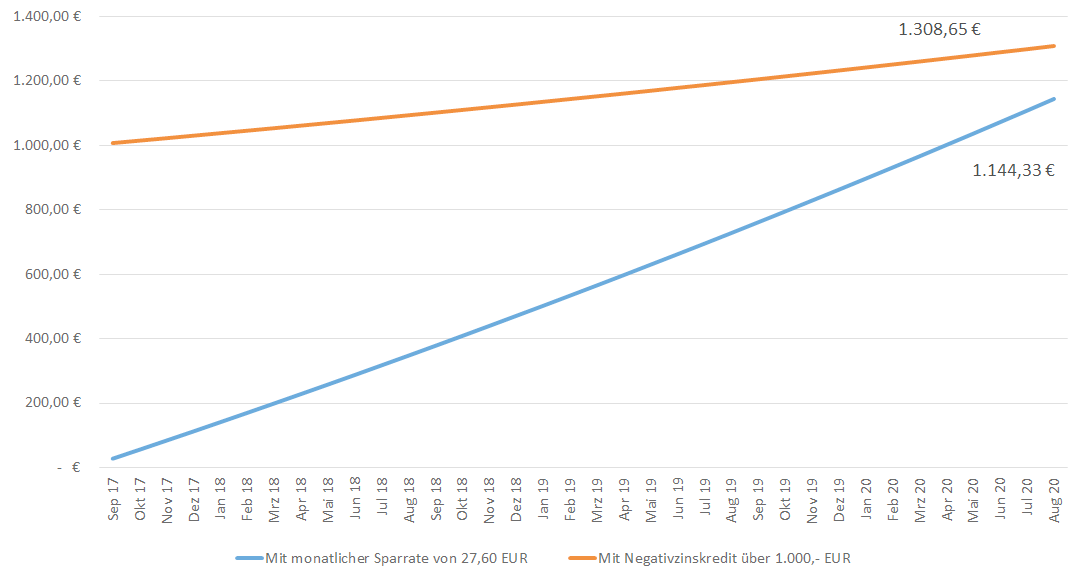

Fall 1: Ich nehme einen Kredit über 1.000,- EUR auf und zahle nur 993,59 EUR in 36 kleinen Raten je 27,60 EUR zurück. Die 1.000,- EUR werden in Aktien investiert und die Performance über die nächsten 36 Monate beobachtet.

Fall 2: Gleichzeitig werden ab jetzt die nächsten 36 Monate regelmäßig 27,60 EUR in die gleichen Aktien investiert und ebenfalls beobachtet.

Somit kann man Fall 1 und Fall 2 direkt vergleichen und am Ende eine Aussage treffen, ob der Kauf auf Pump eine lohnenswerte Aktion war oder eher nicht.

In der Theorie kann man dies übrigens vorab simulieren. Nehmen wir die üblichen 9% Steigerung pro Jahr für Aktien, was dann 0,75% pro Monat entspricht, stellt sich folgendes Bild dar:

Die Vorhersage wäre also, dass man durch die Nutzung des Kredits am Ende mit dem gleichen Kapitaleinsatz 164,32 EUR mehr raus hat. In Prozent wären das +16,4%. Ordentlich, oder?

Wer wissen möchte, ob 9% realistisch sind und ob der Zeitraum von 36 Monaten gut oder schlecht für das Experiment sind, der möge sich einmal das Renditedreick vom Dax anschauen.

Wir befinden uns zumindest bei den US Märkten immer noch auf oder in Nähe der Höchststände und eine Korrektur liegt in der Luft. Es ist also wahrlich kein perfekter Zeitpunkt in meinen Augen, um einzusteigen.

Aber das macht das Experiment noch interessanter. Kann man auch unter nicht so guten Vorzeichen trotzdem mit einem dicken Plus rausgehen am Ende? Wir werden sehen.

Welche Aktien sollte man wählen?

Ich rede bewusst von der Mehrzahl. Um das Experiment etwas unabhängiger vom Schicksal eines einzelnen Unternehmen zu machen, verteile ich die Last auf 4 Schultern.

Außerdem nehmen wir diesmal ausnahmsweise keine Dividendenaktien, da ich bei meiner Bank der Comdirect zwar schon schön ab 25,- EUR in Aktiensparpläne investieren kann, aber leider gibt es noch immer keine unabhängige und allumfängliche DRIP Option. Wer nicht weiß, für was das steht, DRIP = Dividend Reinvestment Plan. Also die automatische Wiederanlage der Dividende. Somit keine Dividendenaktien für das Experiment.

Okay, welche sollen es nun sein? Ganz einfach die Dickschiffe Facebook (FB), Amazon (AMZN), Netflix (NFLX) und Google (GOOG) oder auch genannt die FANG Aktien. Die Bezeichnung ist zwar gar nicht mehr korrekt, wenn man bedenkt, dass Google ja eigentlich Alphabet Inc. heißt, aber das vernachlässigen wir jetzt einfach mal.

Damit stehen die Parameter für das Negativzinsen Experiment!

Kommen wir nun zur praktischen Umsetzung.

Der Kreditantrag!

Am Anfang steht der Kreditantrag auf folgendes Angebot:

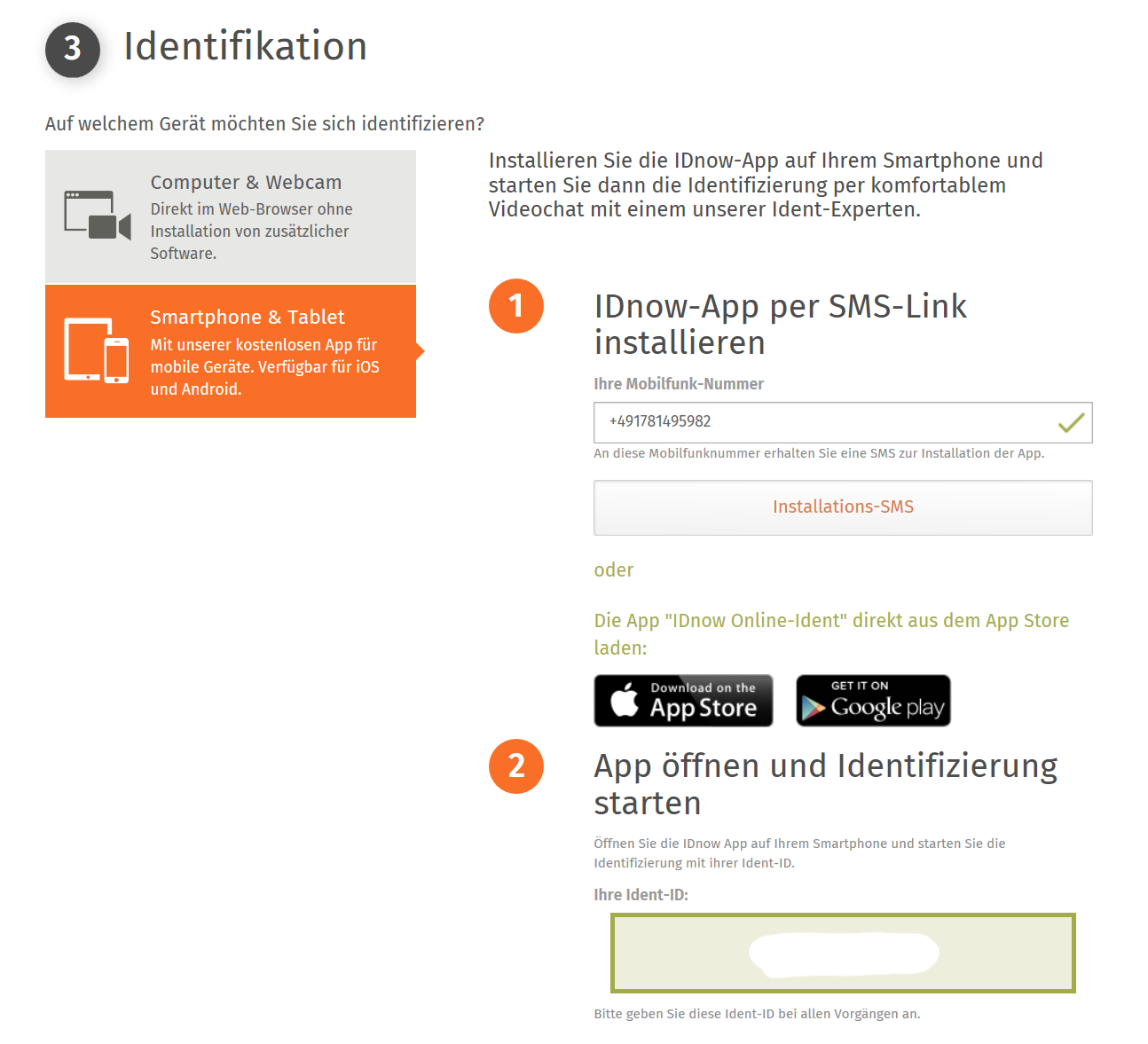

Man gibt wie üblich seine persönlichen Daten ein und kann dann erfreulicherweise direkt im Anschluss seine Identität online überprüfen lassen. Alles was man braucht ist ein Code, auf dem Smartphone die IDnow App oder am PC/Mac den Chrome Browser + Webcam und seinen Ausweis. Kein zeitraubender Spaziergang und Anstehen mehr beim Postamt. Alles online, alles digital. Das gefällt mir.

So schaut es aus, bevor man zur IDnow App wechselt:

Die online Identitätsprüfung dauert ca. 10 Minuten, davor hatte ich eine Wartezeit von ca. 15 Minuten. Absolut im erträglichen Rahmen, vor allem wenn man bedenkt, dass man die Wartezeit ja mit anderen Dingen verbringen kann. Bis jetzt top!

Nach Abschluss der Überprüfung kommt man zurück zur Smava Webseite und sieht die einem unterbreiteten Angebote:

Okay, der erste kleine Dämpfer. Warum stehen da andere Kreditangebote in der Liste, obwohl ich ja explizit nur die Anfrage für 1.000,- EUR auf 36 Monate gestellt habe? Ich beginne zu erahnen, was da auf mich wartet.

Aber denken wir positiv, meine Kreditanfrage ist durch und ich bekomme sicher die 1.000,- EUR auf mein Konto überwiesen. Aber wo steht das? Mhhh … nirgends etwas zu finden.

Das ist etwas verwirrend. Also schreibe ich den Support von Smava an, mitten in der Nacht, und bekomme doch in der Tat recht zügig am nächsten Morgen nicht nur eine, nein auch nicht zwei, ich bekomme gleich 3 Antworten auf meine Frage. Alle bestätigen mir, dass das Geld innerhalb der nächsten 24-48 Stunden auf meinem Konto ist.

Wow! Bin ich bei denen in der VIP Kategorie gelandet oder warum antworten mir 3 Personen? Nett und immerhin habe ich meine Antwort.

Und was ich noch bekam, halt nett wie die Leute bei Smava so sind, sie legten mir gleich noch ein zusätzliches Kreditangebot der DKB über 10.000,- EUR bei. Leider ohne Negativzins. Ja ne iss klar 😉 !

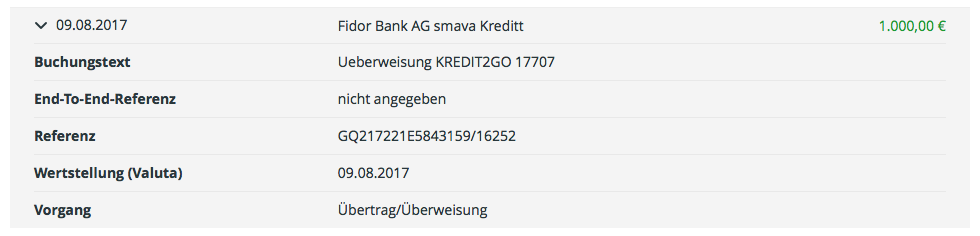

Tatsächlich war dann bereits am Nachmittag desselben Tages das Geld auf dem Konto:

Das ist doch mal zügig, oder? Sehr gut!

Und wisst ihr, wer auch zügig war? All die Banken, die offensichtlich meine Daten von Smava bekommen haben und die mir nun ihre Kreditangebote unterbreiteten:

Das nenn ich mal effektiv … und nervig!

Aber ehrlich? Es war klar, dass dies passiert. Jeder sollte wissen, dass bei solchen Angeboten nichts auch nur annähernd umsonst ist. In diesem Fall bezahlt man halt mit seinen Daten und bekommt diese Angebote zusätzlich zu dem, was man eigentlich wollte. Es muss jeder selbst entscheiden, ob er das okay findet oder ablehnt. In letzterem Fall muss man dann von solchen Angeboten Abstand nehmen, ganz einfach.

Ich habe übrigens interessehalber die Angebote geprüft und man bekommt in der Tat schon Kredite über 10.000 – 20.000,- EUR für unter 2% ohne einen gebundenen Verwendungszweck. Die Zahlen beim Kreditvergleich sind also keine geschönten Zahlen. Verrückte Zeiten!

Kann man Smava also empfehlen?

Ehrlich gesagt möchte ich keine Empfehlung aussprechen. Die Beantragung des Kredits verlief reibungslos und der Betrag war superschnell gutgeschrieben. Aber dann ist da die Sache mit der Werbung.

Deswegen Liste ich einfach nur die Pro’s und Con’s auf und jeder kann selbst entscheiden.

So! Kreditantrag wurde bewilligt und das Geld ist auf dem Konto. Wir sind bereit für den nächsten Schritt.

Aktiensparplan anlegen!

In Bezug auf Fall 1, für die Anlage der 1.000,- EUR aus dem Kredit, gehen wir wie folgt vor.

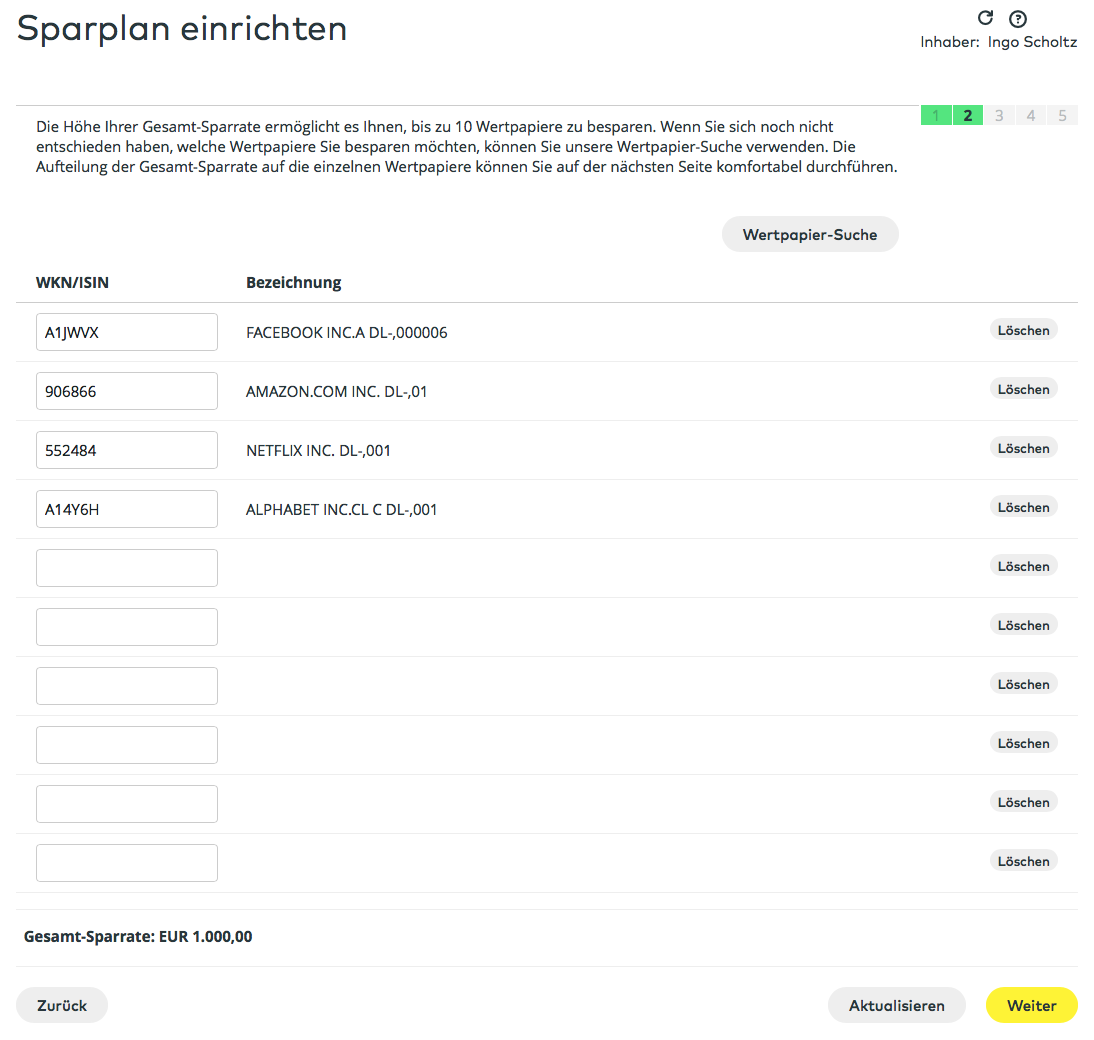

- Schritt 1, beim Anlegen eines Sparplans, wir geben den Betrag von 1.000,- EUR vor:

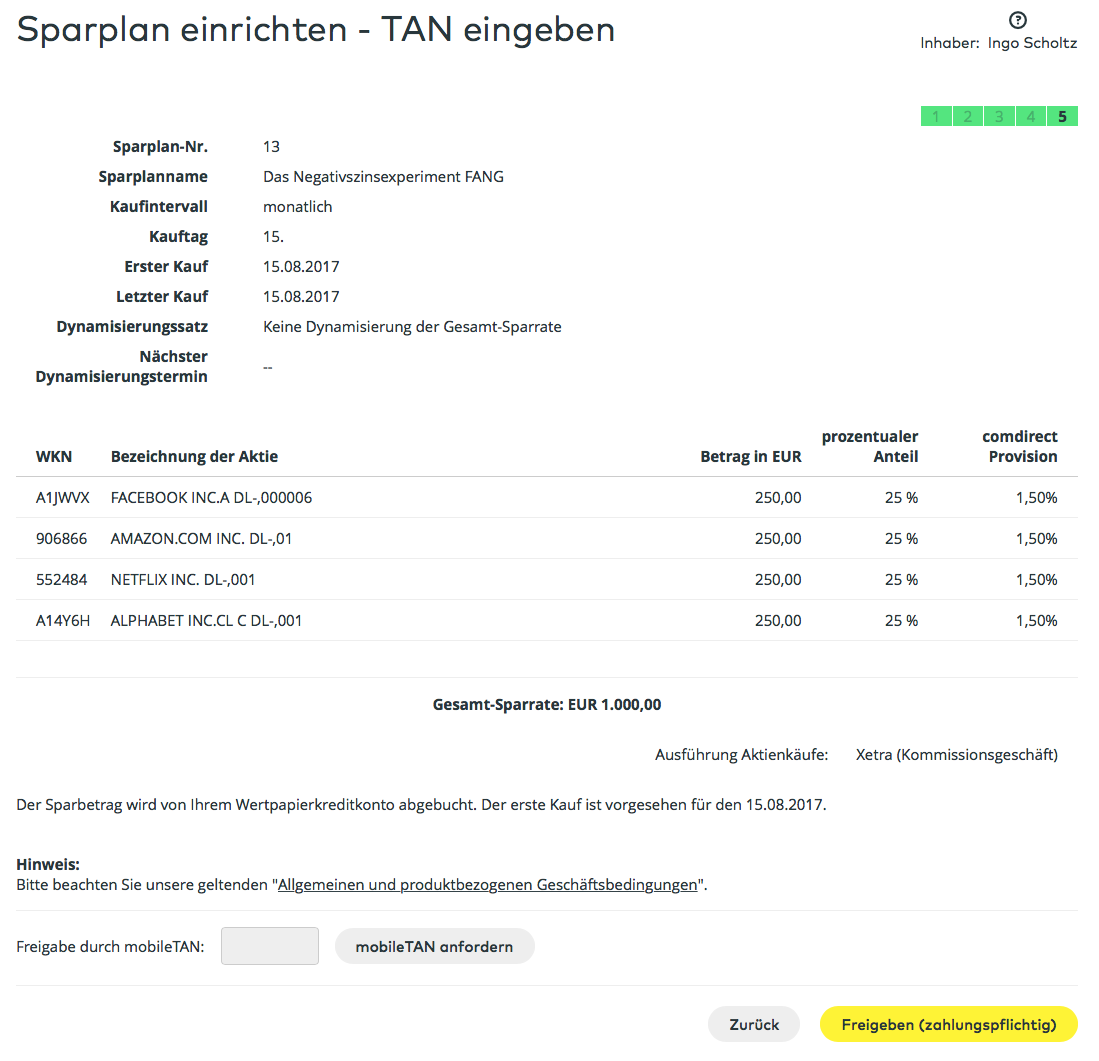

- Schritt 2, wir suchen uns die gewünschten Aktien aus der Liste aus. Als Perfektionist in der Reihenfolge Facebook, Amazon, Netflix und dann Google (Alphabet):

- Schritt 3, wir verteilen die 1.000,- EUR gleichmäßig auf die 4 Aktien zu je 250,- EUR:

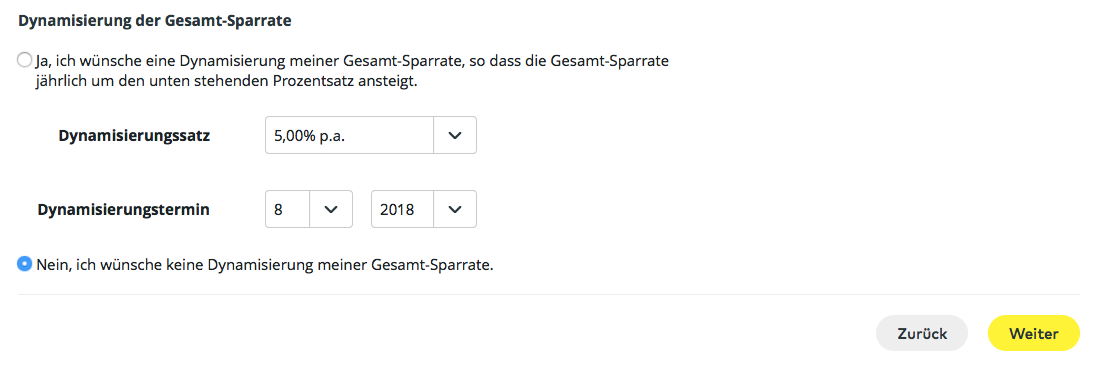

- Und haken dann noch an, das wir keine Dynamisierung wollen. Dies ist hier eigentlich egal, da wir nur einmalig den Sparplan ausführen lassen.

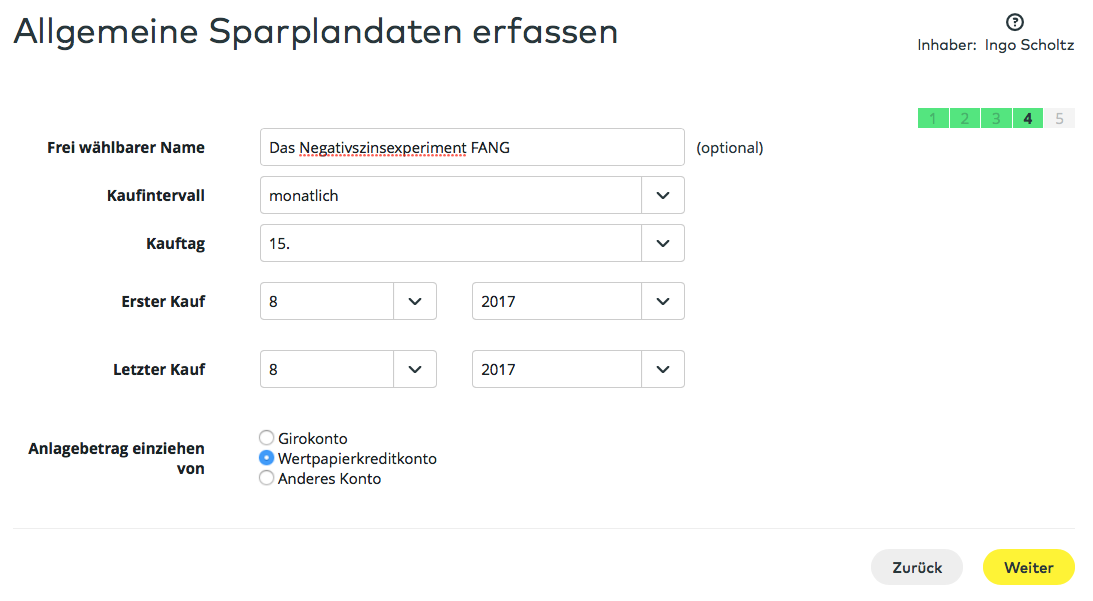

- Schritt 4, wir geben dem Sparplan einen Namen und legen das Datum der Ausführung fest, in unserem Fall der 15. August 2017. Wir legen dasselbe Datum für den letzten Kauf fest, so daß es nur zu einer einzigen Ausführung kommt:

- Schritt 5, wir überprüfen unsere Eingaben und bestätigen das Ganze mit einer TAN:

Damit sind wir fertig und die Comdirect* wird für uns am 15. August 2017 gegen 15:30 Uhr die Käufe ausführen.

Den gesamten Vorgang wiederholen wir nun für Fall 2 und zwar jeweils einzeln für jede Aktie und mit folgenden Unterschieden:

- Der Betrag ist 27,60 EUR

- Das Kaufintervall ist alle 4 Monate beginnend mit Facebook am 15. August, Amazon am 15. September, Netflix am 15. Oktober und Google am 15. November

- Je Aktie wird es 9 Käufe geben, in Summe also 4 x 9 = 36

Damit wären die Aktiensparpläne angelegt und der gesamte Vorgang abgeschlossen. Easy!

Und was passiert jetzt?

Ich plane regelmäßig ein Update auf dem Blog zu veröffentlichen, um zu schauen, wo wir stehen. Der Vergleich wird simpel sein, wie ist die Performance von Fall 1 und wie die von Fall 2 und wie verhalten sich beide zueinander.

Anmerkung: Das erste Update ist nach 12 Monate verfügbar!

Es wird interessant sein zu sehen, wie sich beide Szenarien entwicklen. Bei ständig steigenden Märkten sagt uns die Theorie bereits, dass die Einmalanlage als klarer Gewinner vom Platz gehen wird.

Time in the market beats timing the market

Aber grad während ich diesen Artikel schreibe (11. August 2017) sind die Märkte den dritten Tag in Folge am Sinken. Eine Korrektur ist längst überfällig, vielleicht passiert es ja grad jetzt?

In dem Fall könnte Fall 2 der Gewinner sein. Denn wenn man gerade zu Beginn der Ansparphase zu günstigen Kursen einsteigt und nachkauft, dann könnte dies später bei einer Erholung die gewünschte Outperformance zeigen. Wir werden sehen. Theorie und Praxis sind oft zwei völlig verschiedene Paar Schuhe 🙂 …

Deswegen ist es ja ein Experiment!

Was haltet ihr davon? Verrückt? Den Aufwand nicht Wert?

Ich bin gespannt, was dabei rauskommt und der Spaß steht für mich im Vordergrund. Mit dem Gedanken im Hinterkopf kann es nicht verrückt genug sein.

Trotzdem interessiert mich ernsthaft, was ihr erstens vom Aktienkauf auf Pump haltet und zweitens wie ihr die aktuelle Negativzinsen Thematik bewertet? Ist es eher eine Chance oder mehr Risiko?

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hallo Ingo,

da hast Du einen Haufen Arbeit gehabt. Für mich wäre das nix. Will mit diesen Buden nix zu tun haben. Bin froh, dass mein Auxmoney jetzt ausgelaufen ist mit Ausfällen.

Gut, das ist ja was anderes, aber trotzdem…

Ich überziehe einfach mein Brokerkonto, wenn ich was eingebucht bekomme über Puts, oder ich mich mit Kaufen nicht beherrschen kann. Gestern habe ich eine Mikroposition LB (L. Brands) gekauft, und paar IVR . Will noch kleine Posten bei DIN (DineEquity) und EAT (Brinker, und die habe ich vor der Erwähnung bei easydividend schon im Visir gehabt! ;-)) aufmachen. Nur, um sie mal im Depot und ständig vor Augen zu haben.

Ich zahle lieber paar Zinsen an Lynx. Da ist man auch ein lieber, gern gesehener Kunde. Eine Hand wäscht die andere.

Man muss halt immer schauen, dass man im worst case die Schulden decken kann, ohne dass man was verkaufen muss.

Selbst unser alter Warren schwimmt zwar im Cash, leiht sich aber trotzdem Geld.

„At June 30, 2017, our insurance and other businesses held cash, cash equivalents and U.S. Treasury Bills of approximately $86.1 billion and investments… Berkshire’s debt outstanding at June 30, 2017 was $18.4 billion, an increase of $678 million from December 31, 2016…“

(https://www.sec.gov/Archives/edgar/data/1067983/000119312517248832/d415768d10q.htm#tx415768_8)

In dem Sinne habe ich mich inzwischen auch dran gewöhnt, immer mal wieder paar Tausender Fremdkapital arbeiten zu lassen. Aber ich würde da nicht umständlich einen Kredit nehmen, sondern einfach ins Minus gehen. Derzeit sind die Zinsen zwar schon echt spürbar mit 3,5%, aber noch gut zu erwirtschaften.

Guten Erfolg

MS

Hi Matthias,

danke fürs Vorbeischauen und Kommentieren.

Der Aufwand war erstaunlich gering. Das Ganze hat insgesamt vielleicht 60-90 Minuten in Anspruch genommen. Da man alles online machen kann, war das, wie man so schön sagt, relativ effortless.

Einzig die Sache mit der Werbung und den nicht angefragten Angeboten ist nicht so nett.

Was das Überziehen beim Broker angeht, sind das echt noch 3,x%? Dächte es wären bereits weniger. Bin selbst bei IB mit meinem Optionskonto, aber über Banxbroker. Mache das auch ab und zu und ja, es ist super easy. Schöne Sache, da man mehr Spielraum hat, ohne sich zu verbiegen.

Und was unseren Freund Warren und allgemein Fremdkapital für Investitionen angeht, jeder große Investor macht das. Die sagen es auch offen, wenn du groß was erreichen möchtest, musst du Risiko gehen. Und damit meinen die, Fremdkapital aufnehmen und Investitionen finden, die mehr einbringen, als die Zinsen für das Fremdkapital kosten.

So funktioniert die Welt im Kapitalismus. Geld verdient mehr Geld.

CU Ingo.

Hi Ingo,

ja, so schaut’s aus. Die Zinsen sind nicht noch so hoch, sondern wieder!

Ich habe angefangen, vor einiger Zeit zu 1,9% (oder so) im USD zu überziehen. Kostet inzwischen schon wieder 4,66%!!!

– https://www.lynxbroker.de/service/zinsen/#sollzinsen

EUR bekommt man noch für 3,5%.

Lynx usw schlagen ja immer noch mindestens 1% auf den Satz von IB drauf. Ich habe immer normalerweise den USD ins Minus laufen lassen, und von den Dividenden wieder auffüllen lassen über die Zeit. Jetzt ist der EUR zum USD wieder teurer geworden, und die Zinsen billiger, dann gehe ich lieber mit dem EUR ins minus. Ich kaufe also meinetwegen zu 2.000 USD, bin die im Minus, verkaufe 2.000 EUR für USD und bin dann lieber mit EUR im Minus.

Schönen Abend noch,

MS

Hallo Ingo,

interessantes Experiment! Ich hatte ehrlich gesagt auch schon mal kurz darüber nachgedacht, dieses Angebot wahrzunehmen, habe dann aber doch davon Abstand genommen. Nur um 7 € an diesem Kredit zu verdienen, war mir das Ganze nicht wert.

Trotzdem interessiert mich der Ausgang deines Experiments…

Grüße

Mark

Hi Mark,

Danke für deinen Kommentar.

Ja, wegen 7,- EUR würde es sich in der Tat nicht lohnen. Aber erstens möchte ich ja den Vergleich machen zwischen Einmalanlage und Sparplan, mit dem Zeitvorteil für die Einmalanlage und zweitens gehe ich von größeren Kursgewinnen in den nächsten 36 Monaten aus.

Bin gespannt, was am Ende für eine Zahl da steht 🙂 …

CU Ingo.

Verstehe die allgemeine Angst vor Krediten nicht. Finde den Schritt clever und nachvollziehbar. Habe das selbst so gemacht und mir damit mein virtuelles „Haus“ gekauft. Statt dem Haus wird halt das Aktiendepot abbezahlt. Vorteil: Die Aktien werde ich problemlos los und bei denen kann auch kein Dach kaputt gehen.

Bin gespannt auf dein Ergebnis 🙂

Viele Grüße

Rico

Hi Rico,

danke fürs Kommentieren.

Sehe es genauso und denke diese Aversion gegen Kredite zum Investieren ist mit der allgemeinen Angst vor Aktien irgendwie verbunden. Da kann man zu schnell zu viel verlieren. Ach echt?

Beim Haus machen sich die meisten Leute ja auch keine Platte, dass sie sich jetzt 30 Jahre verpflichten z.b. jeden Monat 1.000,- EUR zurückzuzahlen. Am Haus steht halt kein Preisschild dran, welches sich jeden Tag mal um mehrere Tausend Euro nach oben oder unten ändert 😉 …

CU Ingo.

Hey Ingo,

interessanter Artikel. Ich sehe das ähnlich wi Du. Kredit ist nicht gleich Kredit, es kommt ganz entscheidend darauf an, was es für ein Kredit ist und zu welchen Konditionen. Wenn man Konsumkredite auf seiner Kreditkarte auflaufen lässt und da zweistellige Zinssätze zahlt ist das sicher nicht das Klügste was man tun kann. Auf der anderen Seite stehen die sinnvollen Kredite für Investitionen mit sehr niedrigen Zinssätzen. Ich selbst benutze derzeit keine Kredite um in DividendenTitel zu investieren, aber sollte bspw nach einem Crash Mr Market Titel wie JNJ oder Pepsi, Realty Income etc zu Schnäppchenpreisen anbieten, wäre es eine Überlegung wert.

Grüße,

DividendSolutions

Hi DividendSolutions!

Danke fürs Vorbeischauen.

Ich habe auch schon Vorkehrungen für „den Crash“ getroffen, sprich es stehen mehrere Tausend Euro abrufbereit für einen akzeptablen Zinssatz zur Verfügung.

Natürlich wird die endgültige Entscheidung immer durch andere Faktoren mitbestimmt, z.b. wie sicher ist mein Job zu der Zeit etc. … aber ich bin vorbereitet und kann loslegen, wenn es soweit kommt.

Opportunity meets preparation! Das sind dann die Momente im Leben, wo evtl. aus einem kleinen Gedanken etwas Großartiges entstehen kann 🙂 !

CU Ingo.

Also das verfolgen wir mal weiter.

Übrigens haben wir als Kreditgeber bei SMAVA keine guten Erfahrungen gemacht. Von 5 Krdeiten sind 3 ausgefalllen und 1 vorschnalle zurückgezahlt. Die Rendite entsprach dann irgendwas bei 2 % ( vor 5 Jahren ) . Hat sich für uns erledigt. Aber Dein Experiment, schauen wir mal….

Hiho!

Ach bei Smava kann man auch direkt in Kredite investieren? So etwas wie P2P? Wusste ich ehrlich gesagt gar nicht.

Ich hab ja einen Kredit aufgenommen bei der Fido Bank. Smava war nur der Vermittler.

CU Ingo.

Hallo Ingo !

Ich musste gerade beim Lesen Deines Beitrages etwas schmunzeln, denn auch ich habe grundsätzlich nichts gegen Mini-Zins Kredite, solange sie zum Zwecke des Investierens große Chancen bringen.

Ich habe vor kurzem meine Hausbank gewechselt, und da sie mich noch nicht kannten, haben sie natürlich erstmal eine Schufa Anfrage gemacht. Und siehe da…. Ich war gerade mal durchschnittlich bewertet, obwohl ich nichts laufen habe und auch noch nie einen Peso schuldig geblieben bin ! Natürlich war ich erstmal schockiert und wollte wissen weshalb ?! Mein Berater fragte mich mit einem schmunzeln, ob ich mich auf Seiten wie Check24 usw rumgetrieben habe und siehe da…Nach kurzem Überlegen musste ich zugeben, daß ich tatsächlich auf so einer Seite war ! Und dann die Erklärung mit breitem Grinsen: Diese Seiten leiten die Anfragen direkt an Kreditinstitute weiter und diese machen blitzschnell ihrerseits ihre Anfragen bei der Schufa. Und plötzlich wurde man 10 oder 20 mal gecheckt…Und dann kommen die Angebote.

Tja, wenn häufige Anfragen bei der Schufa eingehen, wird man automatisch runtergestuft ( das gilt sogar, wenn man 2 Girokonten hat )

Geh einfach mal zum Spaß zu Deiner Hausbank und lass Dich mal checken. Ich glaube, Deine Bonität hat jetzt auch gelitten…

Lass uns drüber lachen !

VG

Heiko

Hi Heiko,

Danke für deinen Kommentar. Ich denke du hast Recht, glaube aber, der negative Einfluss davon ist sehr gering, wenn du es nicht regelmäßig machst.

Der positive Einfluss auf deine Kreditwürdigkeit von erfolgreich zurückgezahlten Krediten ist IMHO ungleich höher. Allein deswegen macht es ab und zu durchaus mal Sinn, einen 0% Kredit nur zum Spaß aufzunehmen und abzubezahlen. Das pusht deine Bewertung am meisten.

Und ja, ich bzw. wir können drüber lachen 🙂 !

CU Ingo.

Hi Ingo,

seit gestern gibt es wieder ein interessantes Negativzinsangebot von -5% bei Smava.

Ich überlege ernsthaft, dieses Angebot wahrzunehmen… Was hältst Du davon, würdest Du im Nachhinein betrachtet, noch einmal diesen Kredit aufnehmen? Wurdest Du eigentlich später immer noch mit Angeboten, Werbung etc. belästigt?

Gruß

Mark

Hi Mark!

Ja habe ich gesehen und bin versucht zuzuschlagen. -5% sind echt nicht schlecht, müsste man eigentlich machen.

Also die Antwort ist ja, ich würde da nochmal einen Kredit aufnehmen. Nach der einen Welle kurz nach Anmeldung, gab es in der Tat keine einzige Werbung mehr. Das passt also.

Wenn du meinen Link aus dem Artikel benutzt, bekomme ich eine kleine Provision. Deine Konditionen sind aber unverändert ;o) …

CU Ingo.

Hi Ingo,

Ich finde das Experiment interssant und bin auf das Ergebnis gespannt.

Ich hätte die 1000€ Kreditsumme in einen weiteren Dividendentitel investiert.

Der Cash Flow aus Dividenden wird zwar nicht ausreichen um die monatlichen Raten zu bedienen, dafür aber der Cash Flow in Kombination mit den anderen Titeln. In der Theorie solltest man dann einen Leverage Effekt erhalten. -》 Die Eigenkapitalrendite erhöht sich im Rahmen der Gesamtbetrachtung.

Für mich selber kommt ein Verkauf meiner persönlichen Daten an Smava nicht in Frage.

Weiterhin viel Erfolg.

MfG

DividendenSeppel

Hi Dividenden Seppel!

Danke für deinen Kommentar.

Ja evtl. wäre ein Dividendentitel besser gewesen, aber ich wollte es nicht mit meinem Dividendendepot vermischen und auch kein extra Konto dafür aufmachen. Also habe ich etwas genommen, was ich noch nicht hatte und was einfach vom Rest zu trennen ist.

Da fällt mir ein, ich sollte mal ein Update dazu schreiben, wie es aktuell ausschaut. Mhhh … ach und momentan gibt es sogar wieder -5% bei Smava*

für 1.000,- EUR und bei 36 Monaten Laufzeit. Da könnte man ja glatt das Experiment erweitern 😉 !?

für 1.000,- EUR und bei 36 Monaten Laufzeit. Da könnte man ja glatt das Experiment erweitern 😉 !?

CU Ingo.