Mit der Artikelserie Im Rückspiegel werde ich von Zeit zu Zeit alle Käufe für mein Dividendenaktiendepot chronologisch auflisten und kommentieren, damit ihr euch ein Bild machen könnt, wann und warum ich genau diese Aktie damals gekauft habe.

Heute im Rückspiegel: Mein Kauf von Meta Platforms!

Gleichzeitig ziehe ich Bilanz und bewerte, ob sich meine Erwartungen beim Kauf erfüllt haben oder nicht. Abgerundet mit einem aktuellen Chart von Fastgraphs könnt ihr abschätzen, ob meine generelle Aktienkaufstrategie für euch geeignet ist oder nicht.

Inhaltsverzeichnis

- Einleitung

- Mein Kauf von Meta im Detail

- Gedanken zum Kauf von Meta

- Und wie sieht meine Performance aus?

- Mein Fazit zum Kauf von Meta

- Was ist eure Meinung dazu?

Move fast and break things.

Unless you are breaking stuff,

you are not moving fast enough.

Einleitung

Ich habe meine Aktien von Facebook Meta Platforms (ab jetzt nur noch Meta) zwischen Juni 2018 und April 2020 gekauft und mich damals für den Aktiensparplan entschieden, anstatt alle Anteile auf einmal zu erwerben.

Mit einem solchen Aktiensparplan kann man sehr bequem genau die Aktien kaufen bzw. besparen, die regelmäßig etwas zu teuer sind und so über den Cost Average Effect (Durchschnittskosteneffekt) das Risiko minimieren, bei einem Rücksetzer oder Crash gleich nach dem Kauf mit einem hohen Buchverlust dazustehen.

Und Meta gehört mit Ausnahme der Zeit kurz nach dem IPO und der Schwächeperiode 2022 ohnehin zu den eher riskanteren bzw. „zu teuren“ Aktien, weshalb der Aktiensparplan hier in meinen Augen Sinn macht.

Hinzu kam, dass die Aktie eigentlich gar nicht in mein Beuteschema passte. In ein Dividendenaktiendepot gehören nämlich nur Unternehmen, die eine Dividende zahlen und daran war im Jahr 2018 bei Meta überhaupt nicht zu denken. Allerdings hatte ich gerade eine Artikelserie über die damals aufkommenden Negativzinsen geplant und dafür einen Kredit mit Negativzinsen aufgenommen.

Mit dem Geld aus diesem Kredit habe ich einmalig in die FANG-Aktien (Facebook, Amazon, Netflix & Google) investiert und gleichzeitig auch einen Aktiensparplan auf alle diese 4 Aktien gestartet. Ziel war es herauszufinden, ob der Grundsatz „Niemals auf Kredit investieren!“ auch in Zeiten von Negativzinsen gilt oder nicht und ob der Aktiensparplan die Einmalanlage schlagen kann.

Lange Geschichte und wer sie nachlesen möchte, kann gern mal hier klicken, aber um es kurz zu machen, seitdem dümpelten die über den Aktiensparplan gekauften FANG-Aktien in einem Depot bei der Trade Republic vor sich hin. Denn entgegen dem eigentlichen Plan habe ich diese Aktien nach dem Experiment (zum Glück) nicht verkauft, sie lagen einfach da und stiegen und stiegen und stiegen.

Und dann wache ich eines Tages auf und lese, dass Meta jetzt auch eine Dividende zahlt. Heureka! 🙂

Also konnte ich meine Meta-Aktien nehmen und endlich ins Dividendenaktiendepot übertragen. Gesagt, getan. Ab sofort bekomme ich eine Dividende von Meta. Toll!

Mein Kauf von Meta im Detail

Zwischen Juni 2018 und April 2020 kaufte ich in Summe 7 Stück von Meta zum Durchschnittspreis von 156,45 EUR.

Die Gesamtinvestition betrug inkl. Gebühren 1.111,83 EUR und erfolgte in 23 Raten:

- 0,29858 Stück zu 167,46 EUR

- 0,29586 Stück zu 169,00 EUR

- 0,33083 Stück zu 151,14 EUR

- 0,32504 Stück zu 153,83 EUR

- 0,34798 Stück zu 143,69 EUR

- 0,36679 Stück zu 136,32 EUR

- 0,39108 Stück zu 127,85 EUR

- 0,43477 Stück zu 115,00 EUR

- 0,33884 Stück zu 147,56 EUR

- 0,34395 Stück zu 145,37 EUR

- 0,32777 Stück zu 152,55 EUR

- 0,28431 Stück zu 175,86 EUR

- 0,3126 Stück zu 159,95 EUR

- 0,28477 Stück zu 175,58 EUR

- 0,27995 Stück zu 178,60 EUR

- 0,29283 Stück zu 170,75 EUR

- 0,29916 Stück zu 167,13 EUR

- 0,28576 Stück zu 174,97 EUR

- 0,26789 Stück zu 186,64 EUR

- 0,2674 Stück zu 186,99 EUR

- 0,26842 Stück zu 186,28 EUR

- 0,27699 Stück zu 180,51 EUR

- 0,07843 Stück zu 150,83 EUR

Gedanken zum Kauf von Meta

Ich habe in der Einleitung schon einiges dazu gesagt, wie es zum Kauf von Meta gekommen ist. Nicht nur deshalb fällt es mir jetzt schwer, hier noch mehr zu schreiben. Hinzu kommt, dass ich mir damals keine Gedanken darüber gemacht habe, wie das Geschäftsmodell von Meta aussieht, wie sie ihr Geld verdienen und ob das Ganze nachhaltig ist. Sie gehörten einfach zu den FANG-Aktien und deshalb waren sie dabei.

Im Nachhinein bin ich natürlich froh, dass sie es in die Auswahl geschafft haben. Denn auch wenn mir alle möglichen Leute immer wieder sagen, dass Facebook tot ist, ist Meta nicht nur Facebook. Hinter Meta verbirgt sich auch Instagram, das ich viel benutze und das kontinuierlich wächst, aber auch WhatsApp, das von der Firma fast noch gar nicht monetarisiert wird.

Abgesehen davon ist Facebook als Plattform nicht tot und wird in vielen Ländern sehr intensiv genutzt, wie ich auf meiner zweijährigen Weltreise erfahren durfte. In manchen Ländern läuft einfach alles über Social Media und da ist Facebook fast immer ganz vorne mit dabei.

So haben sie meiner Meinung nach 3 große Plattformen, die ihnen außerordentlich gute Umsätze über Werbung bringen und die Quartalszahlen bestätigen dies regelmäßig. Dabei sind Facebook und Instagram die Cash Cows und WhatsApp sowie einige kleinere Projekte (z.B. VR über Meta Quest) stehen in den Startlöchern, um in Zukunft zum Umsatz beitragen zu können.

Im Jahr 2022 musste Meta einen vorübergehenden Rückschlag hinnehmen, als CEO Mark Zuckerberg das Unternehmen vollständig auf das Hypethema Metaverse ausrichtete. In diesem Zuge wurde auch der Firmenname von Facebook in Meta geändert.

Persönlich habe ich nichts gegen die Namensänderung, sie spiegelt besser wider, was das Unternehmen ausmacht. Aber natürlich stehe ich, wie viele andere auch, dem Metaverse sehr skeptisch gegenüber. Ich kann mir einfach keine Zukunft vorstellen, in der wir alle mit so einer Brille auf dem Kopf durchs Leben gehen. Nein, da mache ich nicht mit.

Glücklicherweise wurde dieser Fehler, nämlich die massiven Investitionen und der starke Fokus auf das Metaverse, auch vom Management erkannt. Ob das nun freiwillig von Mark Zuckerberg gemacht wurde oder nicht, sei dahingestellt, aber die Investitionen wurden zurückgefahren und der überbordende Personalbestand wurde deutlich reduziert.

Die Wende war also eingeleitet, und die Börse honorierte dies seither mit einem kräftigen Kursanstieg.

Alles könnte Friede, Freude, Eierkuchen sein, wenn nicht jetzt eine neue Investitionswelle anstehen würde. Denn Meta sieht sich als Big Player im Bereich AI/KI und will in den nächsten Jahren viel Geld in Rechenzentren investieren, um ganz vorne mit dabei zu sein.

Im Gegensatz zum Metaverse sehe ich hier auch eine gewisse Notwendigkeit. AI/KI wird unser aller Leben verändern, und da Social Media ein großer Teil dieses Lebens ist, wird sich vor allem hier eine Revolution in der Art und Weise vollziehen, wie wir miteinander kommunizieren und Informationen beschaffen bzw. verifizieren.

Ich bin also mit an Bord und habe Verständnis dafür, dass zunächst viel Geld in diese Zukunftsinvestitionen gesteckt werden muss. Irgendwann wird sich das für Meta auszahlen, da bin ich mir relativ sicher.

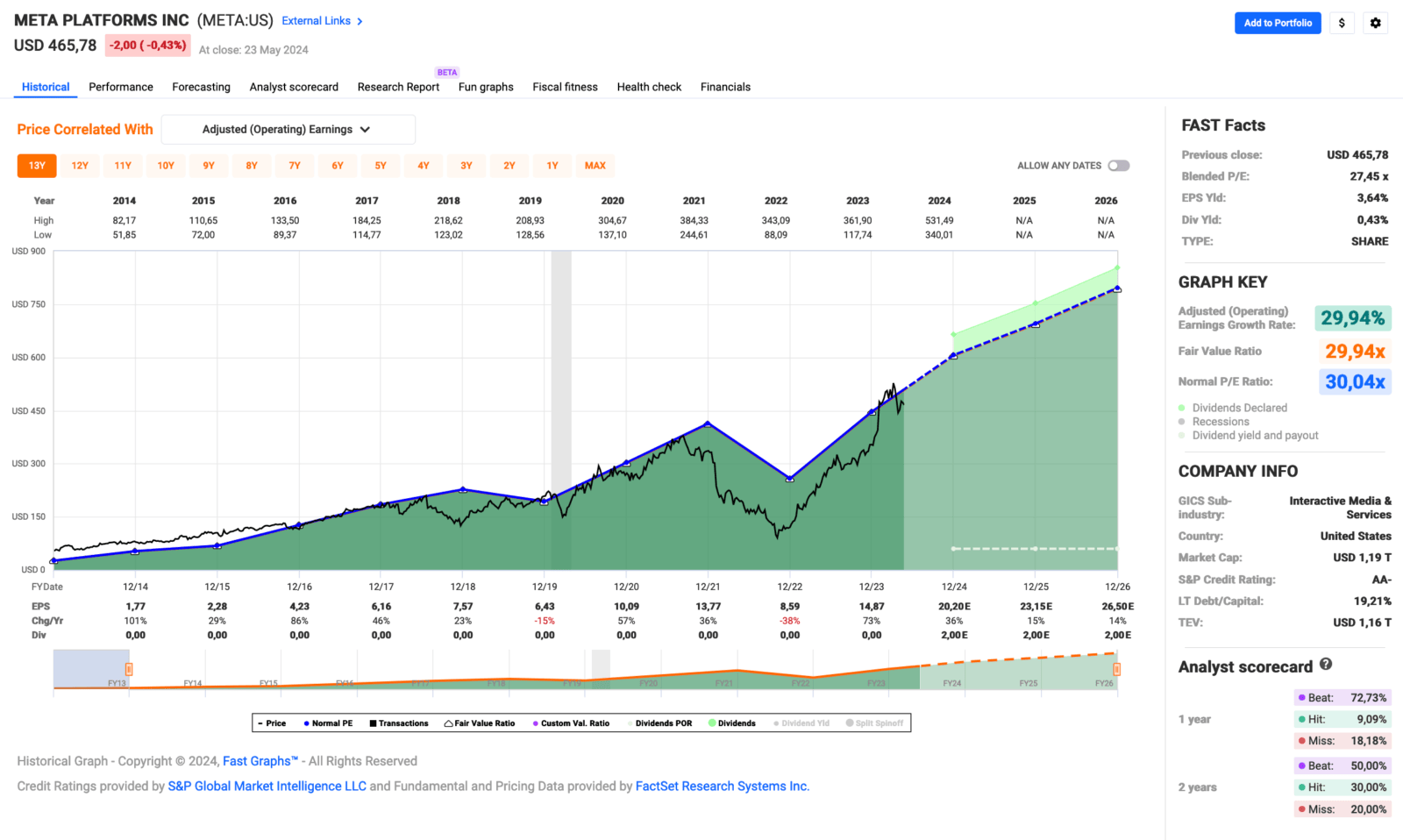

So schaut übrigens das aktuelle Fastgraphs von Meta aus:

Knapp 30% Gewinnwachstum sind schon eine Ansage. Besonders erfreulich ist, dass dieses Wachstum nach dem Hickhack mit dem Metaverse und trotz der anstehenden Investitionen in AI/KI so weitergehen soll. Dafür finde ich ein KGV von aktuell knapp über 27 fast noch günstig.

Dies wird auch dadurch unterstrichen, dass dieses KGV von 27 leicht unter dem historischen 10-Jahres-KGV von ca. 30 liegt. Damit dürfte Meta nach Google das am niedrigsten bewertete Unternehmen im Klub der Unternehmen mit einer Marktkapitalisierung von über 1 Mrd. USD sein, oder?

Normalerweise kommt an dieser Stelle immer die Übersicht über die Dividendenhistorie der letzten 10 Jahre. Nicht so bei Meta, denn die haben ihre allererste Dividende im März 2024 ausgeschüttet.

Diese war mit 0,50 USD/Quartal noch sehr niedrig. Beim aktuellen Kurs ist das eine Dividendenrendite von gerade einmal 0,4%. Da ich meine Aktien günstiger gekauft habe, liegen die YoC (Yield on Cost, Dividendenrendite auf den EK) bei mir immerhin schon bei netten 1,2%.

Irgendwann zahlen sie alle eine Dividende.

Bei einem angenommenen Gewinn pro Aktie von 20,20 USD im Jahr 2024 liegt die Ausschüttungsquote nur bei rund 10%. Da ist also noch viel Luft nach oben für zukünftige Dividendensteigerungen. Ich rechne in den ersten 5 Jahren mit Steigerungen von über 20%.

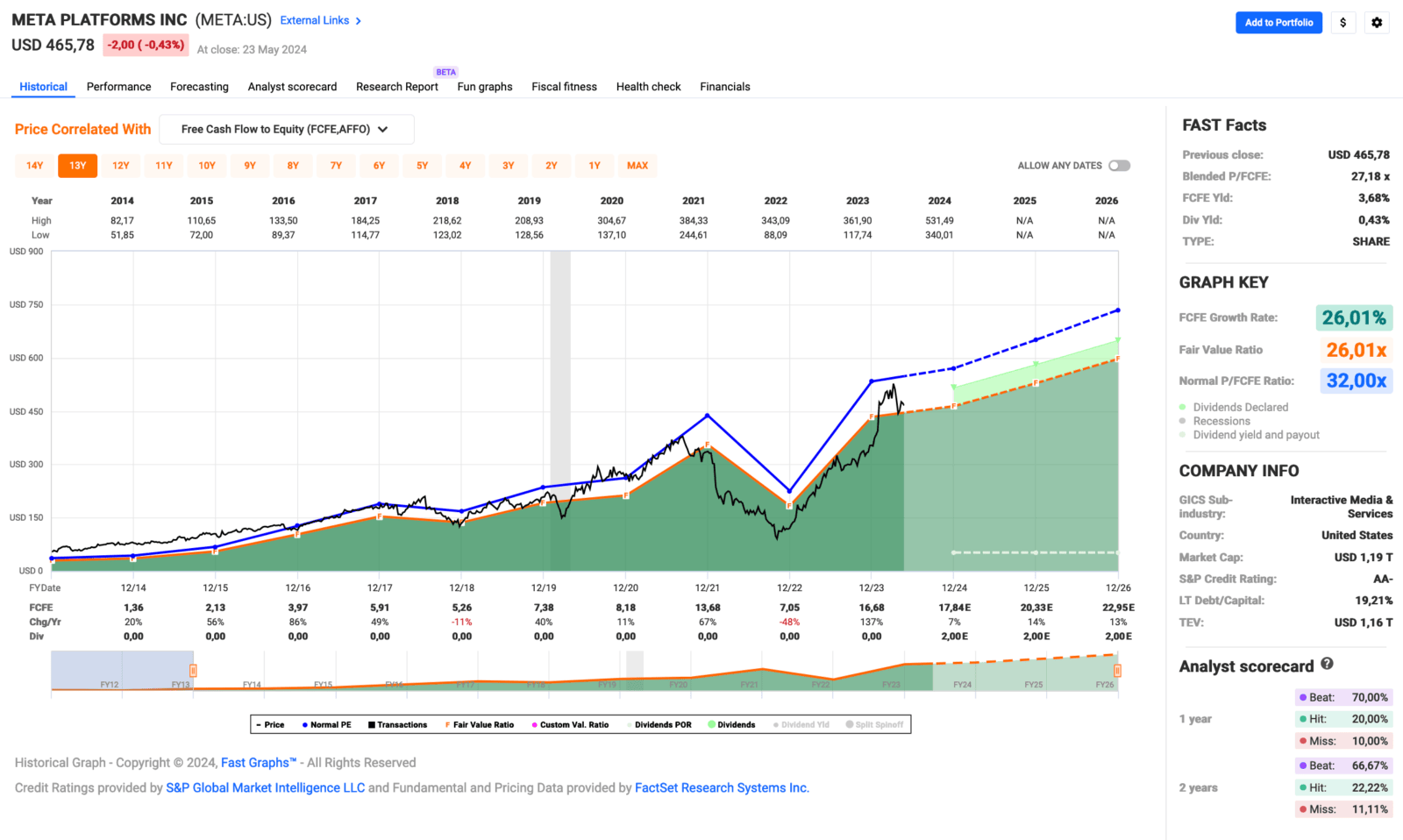

Hier die Übersicht über den Free Cash Flow für Meta:

Der Trend entspricht im Prinzip dem Gewinn pro Aktie. Sehr gut!

Es ist auf jeden Fall spannend, einmal selbst dabei zu sein, wenn ein Unternehmen im Depot anfängt, Dividenden zu zahlen und wie sich das in den ersten Jahren so entwickeln wird.

Und wie sieht meine Performance aus?

Stand heute besitze ich die besagten 7 Aktien von Meta und zum 24.05.2024 steht der Kurs bei 440,80 EUR. Der Buchgewinn beläuft sich damit aktuell auf +1.990,45 EUR (+181,75%).

Bei einem Plus von über 180% kann man sich doch nicht beschweren, oder?

Der Gesamtgewinn (Buchgewinn + Dividende) erhöht sich geringfügig auf +1.993,18 EUR. Ja, ganze 2,73 EUR Dividende habe ich im März von Meta erhalten.

Ich war kurz überfordert, was ich mit diesem monetären Nieselregen anfangen sollte, habe mich aber relativ schnell wieder gefangen. Ha ha!

Wundert euch nicht, dass ich hier von 8 Stück schreibe. Von den 8 Aktien habe ich nur 7 in das Dividendenaktiendepot übertragen, da diese 7 Aktien einem EK von ca. 1.000 EUR entsprechen und somit besser in das Schema meiner sonstigen Käufe (Tranchen zu je 1.000 EUR/Position etc.) passen.

Ja ja, der innere Monk hat wieder zugeschlagen. Ordnung muss sein. 😀

Mein Fazit zum Kauf von Meta

Natürlich bin ich mit dem Kauf sehr zufrieden. Starke Zahlen, starkes Unternehmen. Auch wenn das Ganze eher zufällig passiert ist, als dass es wie üblich lange überlegt und Teil der Dividendenstrategie gewesen wäre. Aber hey, manchmal läuft es eben so und ein bisschen Glück gehört zum Leben dazu, oder?

Ich werde aber auch nicht nachkaufen, obwohl ich das Unternehmen toll finde. Dafür ist mir die aktuelle Dividendenrendite zu niedrig. Ich bin froh, mit einem kleinen Anteil dabei zu sein, und das ist gut so.

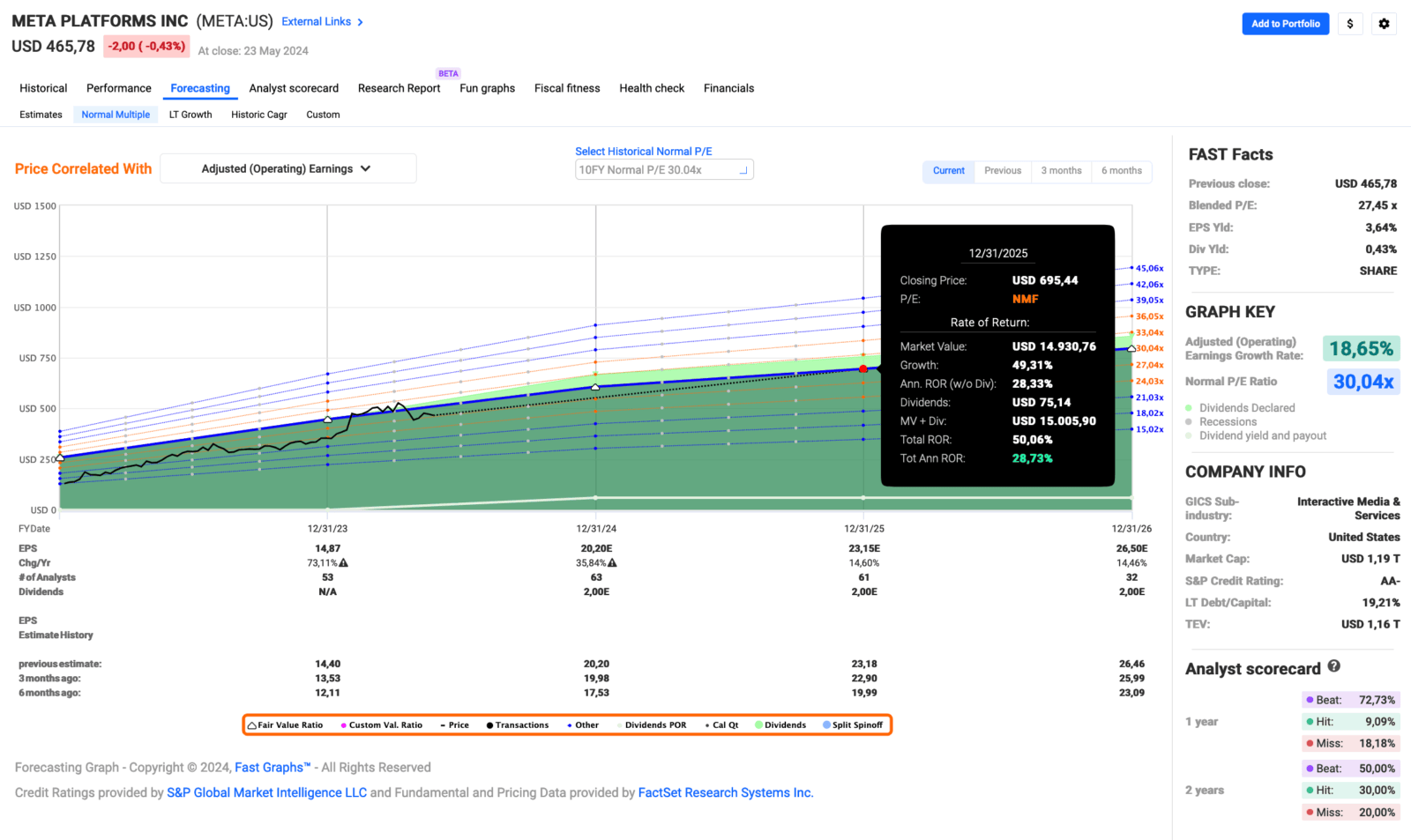

Hier die Vorhersagen der Analysten für Meta:

Das historische KGV von Meta beträgt 30,0 (über 10 Jahre). Aktuell liegt das KGV bei 27,4 und damit unter dem historischen Mittelwert.

Kehrt das KGV bis Ende 2025 zum historischen Durchschnitt der letzten 10 Jahre zurück, dann erwartet uns bis dahin ein Total Return (Gesamtrendite) von +28,7% p.a. inkl. Dividende. Klingt doch gut, oder?

Wenn wir aber eher davon ausgehen, dass das KGV bei 27 verharrt oder vielleicht sogar auf 25 sinkt, dann erwarten uns Renditen von 20,6% bzw. 15,6% pro Jahr. Auch nicht schlecht, oder?

Meiner Meinung nach ist also genügend Potenzial vorhanden, um kurz- und mittelfristig eine ordentliche Performance zu erzielen, und langfristig halte ich Meta auf jeden Fall für eine vielversprechende Innovation. Ich bin wirklich gespannt, wo sie sich im AI/KI-Ranking einordnen werden.

Was ist eure Meinung dazu?

Wie seht ihr das? Wäre Meta auch etwas für euer Depot oder besitzt ihr bereits andere Unternehmen, die vergleichbar wären? Wenn ja, um welche Unternehmen handelt es sich und warum habt ihr euch genau für diese entschieden?

Lasst uns in den Kommentaren darüber diskutieren. Ich würde gern eure Meinung hören bzw. lesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

sich „die Großen“ in einen Sparplan zu legen und laufen zu lassen, halte ich für eine ausgezeichnete Vorgehensweise, nicht nur für Beginner – vielleicht nicht für die „ganz Alten“, aber eigentlich für den kompletten Rest der Anlegerschaft.

Kleine Summen tun in der Regel nicht weh und man hat ggf. Pulver übrig für größere Gelegenheitskäufe.

Die genannten Großen werden sicherlich auf weite Sicht gut performen und an weltweiter Entwicklung und Fortschritt maßgeblich beteiligt sein.

Ich habe mit dieser Vorgehensweise sehr gute Resultate erzielt, über die Jahre liefen die Dinger einfach top. Selbst als primär dividendenlastig mache ich da gerne mit.

Ich habe mir jüngst erst eine Nvidia Aktie gegönnt, da ich von wahrlich guten Zahlen ausging und ein Split danach durchaus im Raum stand.

Das macht mir einfach Spaß und trübt meine Cashflow Strategie nicht ein.

Ein schönes Endziel wäre: Von den Wachstumsaktien ein Boot kaufen, von den Dividendentiteln den Unterhalt und das Leben finanzieren – schaun ma ma 🙂

Wünsche weiterhin viel Glück.

Michael

Hi Michael!

Danke fürs Vorbeischauen.

Das sehe ich auch so. Sparpläne sind einfach toll und seit es sie gibt, gibt es eigentlich keine Ausreden mehr, nicht in Aktien oder (für die meisten noch besser) in ETFs zu investieren.

Bei Nvidia kann ich nur mit offenem Mund zuschauen. Wahnsinn, was da abgeht. Aber jetzt noch einsteigen? Mhhh damit tue ich mich schwer. Aber so eine Miniposition? Warum nicht?

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

Meta bzw. Facebook war nie meine Lieblingsfirma, aber in der Schwächephase 2022 hab ich 10 Stück gekauft. War kein Fehler und wenn ich mir den Chart anschaue, sind die Chancen groß, dass auch die Zukunft positiv ausfällt.

Bei Firmen in Geschäftsfeldern, wo großes Wachstum entsteht, greift die KGV 20 – Formel schlicht nicht. Schau dir NVidia an, die haben lt. meiner App ein KGV von 60 und ich müsste damit ziemlich beunruhigt sein. Aber das Unternehmen wächst sehr schnell und mit dem Wachstum auch der Kurs.

Meta hatte in der Schwächephase ziemlich viele hämische Artikel. Zuckerberg ist, ähnlich wie damals Bill Gates erfolgreich und nicht sonderlich gelitten bei den Leuten. Ich muss ihn nicht heiraten (ist er ja schon), aber wenn sein Unternehmen erfolgreich ist und wächst, bin ich zufrieden.

Ich hatte nie eine 100% – Dividendenstrategie, obwohl ich schon einen gewissen Schwerpunkt darauf setze. Schaue ich mir aber mein Depot an, was besonders erfolgreich war, sind es eben Unternehmen mit innovativen Technologien. Kein Mensch weiß, wie es mit AI weitergeht, welche Firmen die Gewinner sein werden und mit was in 10 Jahren in dem Feld verdient wird. Aber es gibt nunmal Tendenzen.

Deshalb besitze ich aus der Vergangenheit viele Apple (die haben auch mal keine Dividende gezahlt) und nur deshalb so viele wegen der Splits. Microsoft, Google/Alphabet, NVidia, Broadcom, TSMC und so einiges andere sind auch dabei. Das ist alles stark im Plus, allerdings sind die ausgezahlten Dividenden natürlich unterrepräsentiert zu den Kurssteigerungen.

Wenn ich mir das Trauerspiel bei den REITs anschaue, dann sind die z.T. hohen Auszahlungen echt Schmerzensgeld. Eine grundsolide Reality dümpelt irgendwo bei 50/55 $ herum, die NNN, die ich nachgekauft habe ist jetzt wieder bei über 40 $. WPC enttäuschend, Medical Property Trust einfach nur Mist. Dazu hatte ich noch zwei weitere, die ich 2023 rausgeschmissen habe. Ich besitze noch ein paar andere, aber wenn ich ehrlich bin, hatte ich vor Corona das Ziel, 20% REITs im Depot. Das Ziel ist jetzt maximal 10% und ansonsten nehme ich andere Aktien ins Depot.

Momentan ist AI gehypt und viele sind geradezu enthusiastisch bzgl. des Themas. Andererseits, wenn ich die technischen Fortschritte sehe und dass diese wesentlich schneller sind als alles, was wir in der Computerindustrie hatten, ist das Interesse nachvollziehbar. Ich habe mir jetzt z.B. tatsächlich Chat GPT 4o zugelegt und es hat immerhin 2 Tage gebraucht, um es arg in Verlegenheit zu bringen. So perfekt ist es nicht, aber es hat mir in zwei Fragestellungen tatsächlich gute Ideen gebracht. Was VR betrifft, halte dich nicht zu sehr mit den klobigen Brillen auf. Das wird sich ändern. Wie es angenommen wird, muss sich zeigen. Aber in die bekannten Techfirmen zu investieren ist meines Erachtens kein großer Fehler. Bei Apple haben die Leute auch jahrelang gesagt, das wäre zu teuer. Selbst wo sie es nicht waren. Von daher halte die Aktien, auch die anderen ohne Dividende, damit machst Du keinen Fehler.

Vielleicht klappt es in ein paar Jahren für ein Boot, wenn sie hoch genug gestiegen sind. Ein Ruderboot sollte schon drinsein .

Viele Grüße

Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ich hatte in der Schwächephase ernsthaft überlegt, ein paar Aktien von Alphabet und Amazon in Meta umzuschichten. Ich konnte kein Geld nachschießen, es war einfach nichts da. Habe es dann aber mit dem Umschichten gelassen. Wäre zwar besser gewesen, aber so bin ich auch ganz gut gefahren.

Ich bin wirklich gespannt, wo die Reise mit AI hingeht. Sehr sehr spannend. Mit Broadcom, Microsoft, Alphabet, Meta und Amazon, vielleicht noch Apple, bin ich doch ganz gut aufgestellt, oder? 😉

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

ja, ich denke, diese Unternehmen zu haben ist kein Fehler. Wobei natürlich nach dem starken Anstieg sehr viel Hysterie drin ist und es stark hin und her gehen kann.

Nvidia ist momentan, glaube ich, die kurioseste Firma. Ich habe die ersten Anteile bei 191 $ gekauft und dort waren die Aktien, gemessen an den Gewinnen sogar teurer als heute. So lange ist das nicht her und vom Timing war ich auch nicht perfekt. Die Aktien sind danach noch ziemlich gefallen und ich hab mir gedacht: Du Depp, was hast Du denn da eingekauft?“ Weil zu der Zeit sind die Umsätze im Spielesektor (Grafikkarten) eingebrochen und Bitcoin ging auch runter. Beim zweiten Mal hab ich etwas über 500 $/Aktie gezahlt, wo ich die Medical Property Trust und den zweiten REIT mit Verlust verkauft habe und das Geld dort reingesteckt habe.

Ist die Aktie mit KGV 63 jetzt teuer? Unter normalen Umständen bei einem durchschnittlich wachsenden Unternehmen definitiv ja. Bei dem Wachstum, das NVidia hinlegt? Wenn es so weitergeht, dann nein. Die Frage ist, ob es so weitergeht? Ich bin im IT Bereich schon lange unterwegs und ich muss sagen, dass ich nicht einmal annähernd eine so drastische technische Revolution miterlebt habe. Die werfen innerhalb von 5 Jahren alle Regeln, die es seit Jahrzehnten gibt von Bord. Ich habe mir den Launch von Blackwell angeschaut und eigentlich kann Intel/AMD einpacken. Im Rechenzentrumsbereich ist alles obsolet geworden und die können nichts dagegen machen. Das heftigste ist, dass sie nächstes Jahr Frühjahr den Blackwell noch einmal um ein mehrfaches übertreffen werden.. Und mit dem Chip (eigentlich sind es 3: 2*GPU und 1*CPU) sind sie 10 – 11 Mal so schnell, als das was Intel z.B. Ende des Jahres herausbringt (hat mir GPT 4o ausgerechnet).

Wenn ich mir die technische Entwicklung anschaue, kann man tatsächlich noch NVidia kaufen.

Es scheint, Du bist wieder in Deutschland? Ist die Weltreise jetzt vorbei?

Viele Grüße

Oliver

Hi Oliver!

Ja Nvidia ist super spannend. Hätte ich das Geld meiner ersten Nvidia Graka (damals eine TNT2, also noch vor Geforce) stattdessen in Nvidia-Aktien gesteckt, dann wäre ich heute Millionär. Verrückt!

Ich bin aktuell zurück in Deutschland, korrekt. Ich mache hier über den Sommer mal ne größere Pause. Brauche etwas Ruhe und möchte Familie und Freunde besuchen. Nach 2 Jahren brauche ich das jetzt mal.

Danach plane ich aber noch nach Afrika zu gehen. Ne Weltreise ohne Afrika fühlt sich irgendwie nicht komplett an. 😉

Hoffe meine Finanzen erlauben das auch. 😀

Grüße aus Köthen.

CU Ingo.

Wie siehst du das Risiko bzgl. Strafen in der EU? Hier gibt es immer wieder zahlreiche Meldungen, erst diese Woche wieder:

investmentweek.com/meta-im-visier-der-eu-kommission-verdacht-auf-verstosse-gegen-den-jugendschutzLieber Ingo,

ist der in diesem Kommentar enthaltene Link nicht als subtile, fragwürdige Werbung einzustufen?

Viele Grüße

Andreas

Hi Andreas!

Mhhh meinst du? Werbung weiß ich nicht, aber die Qualität und Seriosität der verlinkten Seite ist zumindest fragwürdig, ja.

Ich nehme den Link mal raus, lasse ihn aber so stehen, dass jeder noch sehen kann, wohin er führt. Dann kann jeder selbst entscheiden.

Grüße aus Köthen.

CU Ingo.

Hi Anna-Lena!

Danke fürs Vorbeischauen.

Abgesehen davon, dass mir die Quelle etwas suspekt vorkommt (der Herausgeber hat keinen guten Ruf und die Seite scheint nur zu einem bestimmten Zweck erstellt worden zu sein), gibt es doch ständig solche Nachrichten, oder? Die großen Technologieunternehmen sind doch dauernd in irgendeinem Rechtsstreit wegen irgendwas. Ich sehe da kein Problem.

Grüße aus Köthen.

CU Ingo.