Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Mai 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im Mai 2024

In dieser Ausgabe dabei: MSCI, SJM, WTRG, AWK & NNN

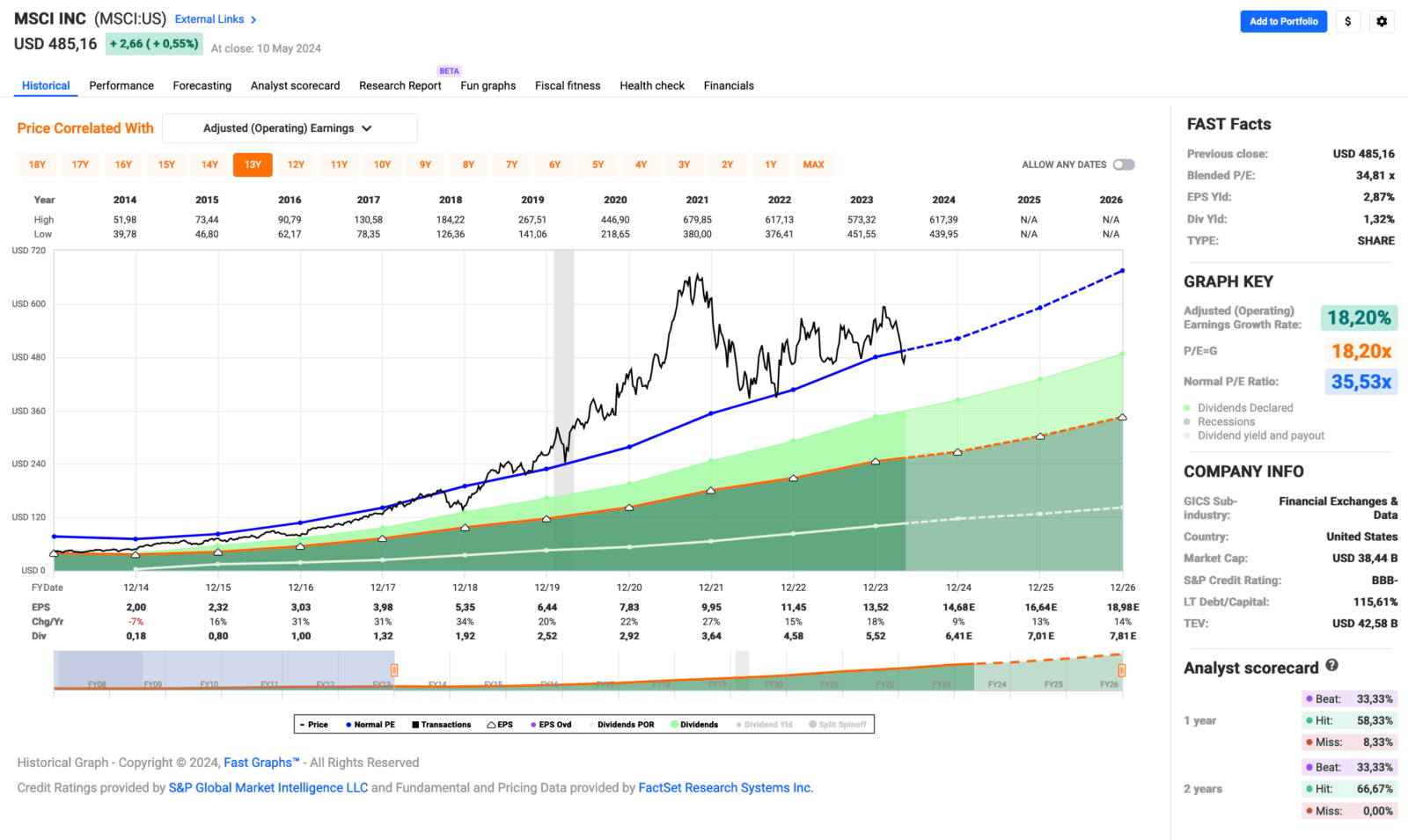

Idee #1: MSCI Inc. (MSCI)

MSCI Inc. bietet zusammen mit ihren Tochtergesellschaften wichtige Entscheidungshilfen und Lösungen für die Investmentgemeinschaft an, um Investmentprozesse weltweit zu verwalten. Das Index-Segment bietet Indizes für den Einsatz in verschiedenen Bereichen des Investmentprozesses, einschließlich indexierter Finanzprodukte wie ETFs, Investmentfonds, Renten, Futures, Optionen, strukturierte Produkte und OTC-Derivate, Performance-Benchmarking, Portfoliokonstruktion und Rebalancing sowie Asset Allocation, und lizenziert GICS und GICS Direct. Das Segment Analytics bietet Inhalte für Risikomanagement, Performance-Attribution und Portfoliomanagement, Anwendungen, einen integrierten Risiko- und Renditeservice sowie eine Analyse von Markt-, Kredit-, Liquiditäts-, Kontrahenten- und Klimarisiken über alle Anlageklassen hinweg; Managed Services, einschließlich der Konsolidierung von Kundenportfolio-Daten, der Überprüfung und Abstimmung von Eingabedaten und Ergebnissen sowie kundenspezifischer Berichte; und HedgePlatform zur Messung, Bewertung und Überwachung des Risikos von Hedgefonds-Investitionen. Das Segment ESG und Klima bietet Produkte und Dienstleistungen an, die institutionellen Anlegern helfen zu verstehen, wie sich ESG auf das langfristige Risiko und die Rendite ihres Portfolios und einzelner Investitionen auf Wertpapierebene auswirkt, sowie Daten, Ratings, Forschung und Tools, die Anlegern helfen, die zunehmende Regulierung zu bewältigen. Das Segment All Other – Private Assets umfasst Immobilien- und Infrastrukturdaten, Benchmarks, Renditeanalysen, Klimaeinschätzungen und Markteinblicke; Business Intelligence für Immobilieneigentümer, -manager, -entwickler und -makler; und bietet Tools zur Unterstützung von Investitionsentscheidungen für Privatkapital. Das Segment Private Capital Solutions bietet Tools an, die private Investoren bei geschäftskritischen Arbeitsabläufen unterstützen, z. B. bei der Beschaffung von Konditionen, der Bewertung der Betriebsleistung, dem Risikomanagement und anderen Aktivitäten, die private Kapitalanlagen unterstützen. MSCI Inc. wurde 1998 gegründet und hat seinen Hauptsitz in New York, New York.

Auch wenn ich persönlich bei Dividendenrenditen von knapp über 1% nicht in Verzückung gerate, dachte ich mir, ich werfe mal einen Blick auf MSCI. Nein, nicht den Index, sondern das Unternehmen MSCI, das diesen Index (und andere) auflegt und verwaltet. Dort gab es in letzter Zeit einige weniger gute Nachrichten im Rahmen der Quartalszahlen, was zu einer ordentlichen Kurskorrektur nach unten geführt hat.

Immerhin haben wir es hier mit einem Unternehmen zu tun, das seine Dividende in den letzten 10 Jahren im Schnitt um über 20% steigern konnte und dies durch ein ähnlich hohes Umsatz- und Gewinnwachstum gestützt wurde. Die Dividende hat sich hier also in den letzten 10 Jahren etwa verachtfacht. Wow! Da kann man doch nicht meckern, oder?

Das Geschäftsmodell ist denkbar einfach und hat meiner Meinung nach durch die weite Verbreitung und Anwendung auch einen gewissen Burggraben erreicht. Jeder kennt und investiert gegebenenfalls in ETFs, die auf einen der Indizes von MSCI laufen und trägt damit indirekt zum Erfolg des Unternehmens bei.

Ich sehe auch nicht, warum sich das in Zukunft ändern sollte. MSCI ist zwar unter den Anbietern solcher Indizes dafür bekannt, im Vergleich zur Konkurrenz (Vanguard, FTSE etc.) recht teuer zu sein, aber das hat dem Erfolg in den letzten Jahren keinen Abbruch getan. Eine Kombination aus First Mover (als erster auf dem Markt sein und damit einen Vorsprung vor der Konkurrenz haben) und Qualität hat sich hier ausgezahlt und ETF-Anbieter wie z.B. BlackRock wechseln nicht so schnell ihre Partner. Hier zählt auch so etwas wie Kontinuität und eben Qualität.

MSCI hat bei den letzten Quartalszahlen einen Rückgang beim Umsatz und beim Free Cash Flow gemeldet. Das kam etwas überraschend, aber das gab es in der Vergangenheit immer wieder für 1-2 Quartale und dann ging es weiter nach oben. Ich mache mir da keine großen Sorgen.

Ich glaube, den größten negativen Eindruck haben die Zahlen der sogenannten Retentation Rate hinterlassen. Dieser sogenannte KPI (Key Performance Indicator) beschreibt, wie viele Kunden im Vergleich zum Vormonat geblieben sind. Die Kundenbindung sozusagen. Geht der Wert nach unten, ist das schlecht. Geht er hoch, ist das gut. Perfekt wären dauerhaft 100%, aber das ist unrealistisch, egal wie gut das Geschäftsmodell ist.

Die Retention Rate ist erneut gesunken und liegt nun bei 92,8%. Das sind zwar nur 0,8% weniger als im Vorquartal, aber sie sinkt nun schon seit 6 Quartalen. Der letzte Höchststand wurde im Q3 2022 mit 96,4% erreicht. Diese Entwicklung wurde von einigen Kommentatoren an der Börse als dramatisch bezeichnet und das Management von MSCI sah sich gezwungen, ein Statement dazu abzugeben, in dem es in etwa hieß, dass man dies im Auge habe und gerade die letzten Quartale dadurch negativ beeinflusst wurden, dass einige ihrer Kunden in Fusionen aufgegangen sind und somit aus 2 Kunden 1 Kunde wurde. Es wird nicht erwartet, dass sich dieser Trend fortsetzt.

Immerhin scheint MSCI also keine Kunden im eigentlichen Sinne verloren zu haben, was ich als gutes Zeichen interpretiere. Allerdings ist mir auch klar, dass ein solcher Rückgang der Retention Rate für ein Geschäftsmodell, das auf Abonnements basiert, nicht gerade förderlich ist. Es ist ein bisschen so, als würde Netflix seine zahlenden Kunden verlieren oder als würde die Leerstandsrate bei einem REIT steigen.

Ich sehe diese aktuelle Situation aber als temporäre Herausforderung und nicht als ein Problem, das das Geschäftsmodell an sich in Frage stellt. Langfristig wird die Erfolgsgeschichte wohl weitergehen und wir werden hier wieder Zuwächse sehen. Eine grundsätzliche Problematik sehe ich nicht.

Sollte sich der Kurs in nächster Zeit meinem Wunschpreis nähern, muss ich mir aber unbedingt die Verschuldung genauer anschauen bzw. herausfinden, warum das Credit Rating nur bei BBB- liegt. Das macht doch auf den ersten Blick wenig Sinn bei der Bilanz, oder? Wenn jemand hier schon mehr weiß als ich, dann lese ich darüber gerne in den Kommentaren. Danke!

MSCI ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 23,5% und in den letzten 3 Jahren um 23,7% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,00 USD in 2014, auf 13,52 USD in 2023 und für 2024 werden 14,68 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 34,8 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 35,5.

Die Dividendenrendite (Dividend Yield) beträgt 1,3%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 40,8%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 350,- USD bzw. 322,50 EUR und immer dann, wenn die Dividendenrendite stärker Richtung 2% oder möglichst darüber notiert.

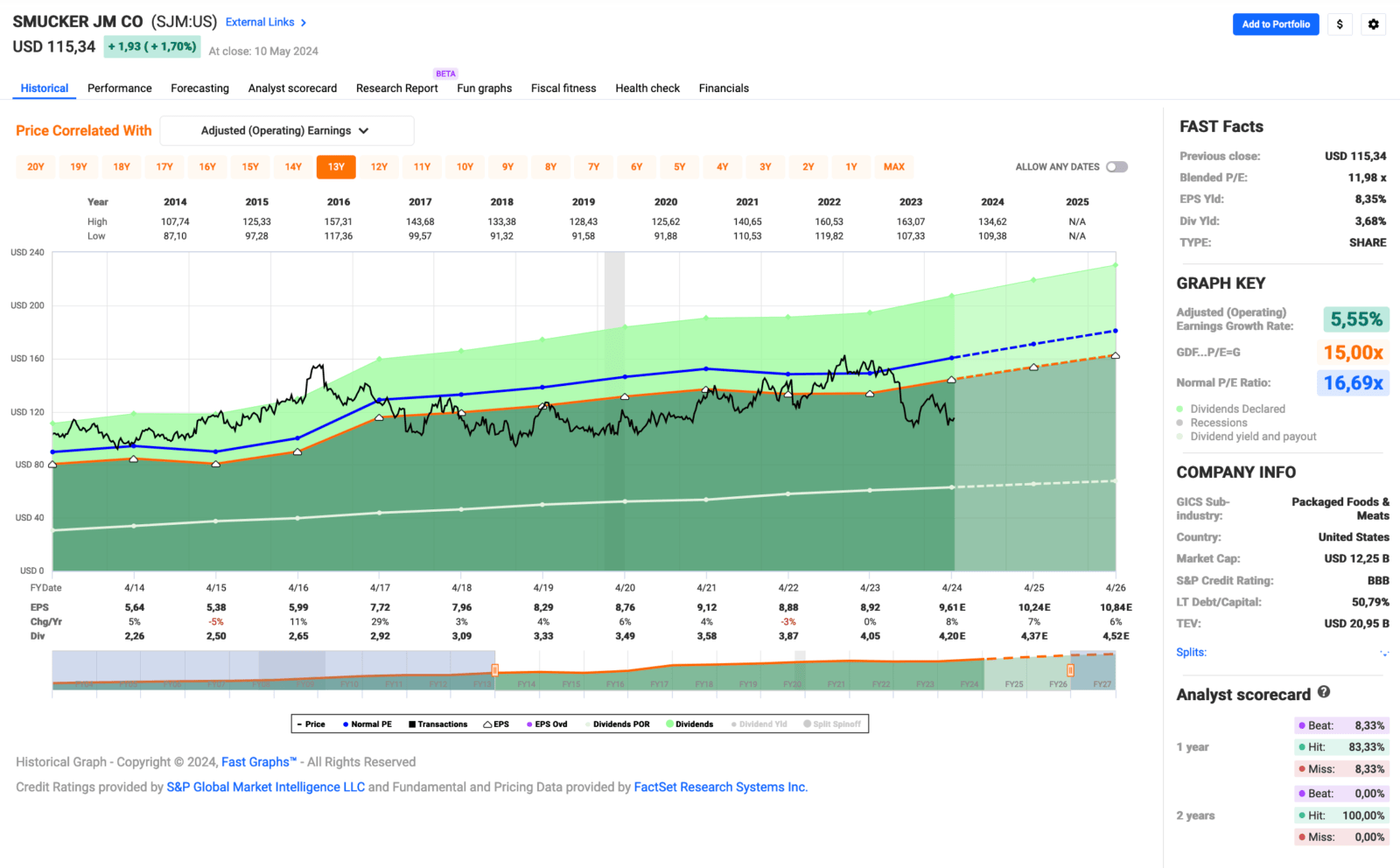

Idee #2: Smucker Company, The J. M. (SJM)

Die J. M. Smucker Company produziert und vermarktet weltweit Markenlebensmittel und -getränke. Das Unternehmen ist in drei Segmenten tätig: U.S. Retail Pet Foods, U.S. Retail Coffee, und U.S. Retail Consumer Foods. Das Unternehmen bietet Röst-, Mahl-, Einzelportions- und Premiumkaffee, Erdnussbutter und Spezialaufstriche, Fruchtaufstriche, Toppings und Sirupe, Geleeprodukte, Nussmischungen, Fette und Öle, tiefgekühlte Sandwiches und Snacks, Tiernahrung und Snacks für Haustiere, Heißgetränke, Portionsartikel und Mehlprodukte für die Gastronomie sowie Hunde- und Katzenfutter, tiefgekühlte Handheld-Produkte, Säfte und Getränke, Backmischungen und -zutaten. Es bietet seine Produkte unter den Marken Meow Mix, Milk-Bone, Pup-Peroni, Canine Carry Outs, Folgers, Café Bustelo, Dunkin‘, Folgers, Café Bustelo, 1850, Jif, Smucker’s, Smucker’s Uncrustables, Robin Hood und Five Roses an. Das Unternehmen vertreibt seine Produkte im Direktvertrieb und über Makler an Lebensmitteleinzelhändler, Club Stores, Discount- und Dollar Stores, Online-Händler, Tierfachgeschäfte, Naturkostläden und -händler, Drogerien, Militärausgaben und Massenwarenhändler. Die Smucker Company wurde 1897 gegründet und hat ihren Hauptsitz in Orrville, Ohio.

Während meiner Reisen durch Kanada und Mittelamerika bin ich immer wieder auf die Produkte von The Smucker Company gestoßen. In Europa gibt es sie nicht, zumindest nicht über den offiziellen Vertriebsweg. Aber um es gleich vorweg zu nehmen, sollte die Firma jemals auf die Idee kommen, nach Europa zu expandieren, dann gebe ich dem keine großen Erfolgschancen. Vielleicht haben sie eine kleine Chance in Großbritannien, aber im Rest von Europa gibt es geschmacklich und qualitativ bessere Produkte. Sie würden es sehr schwer haben.

Oh ho, so ein negativer Einstieg und warum sollte man dann überhaupt in so etwas investieren? Nun, weil ein Unternehmen wie The Smucker Company auch allein auf dem amerikanischen Kontinent sehr gute Geschäfte machen kann und Europa nicht braucht, um viel Geld zu verdienen. Geschmack hin oder her. Die Amerikaner lieben Zucker. Viel mehr noch als andere Länder.

Aber The Smucker Company ist nicht nur Marmelade und alle möglichen Aufstriche, die mit viel Zucker genießbar gemacht werden, sondern sie haben auch ein ziemlich großes Tierfuttersegment. Da ist zwar im Moment etwas Bewegung drin, das heißt, es werden Teile verkauft und andere Teile zugekauft, aber an sich finde ich dieses zweite Standbein auf der Ertragsseite toll. Tiernahrung ist an sich ein Wachstumsmarkt und da gibt es nicht so viele große Player.

Wenn man sich die Kursentwicklung anschaut, sieht man, dass seit etwa 2015 nicht viel passiert ist. Es ging mal nach oben, es ging mal nach unten, aber im Grunde genommen sind wir immer noch da, wo wir schon 2015 waren.

Ich vermute, dass dies auf die bereits erwähnte „viel Bewegung“ zurückzuführen ist, da sich The Smucker Company in einem Umstrukturierungsprozess befindet. Weniger profitable Marken (sowohl im Lebensmittel- als auch im Tierfutterbereich) werden verkauft und gleichzeitig werden andere Unternehmen gekauft, um das Portfolio wieder zu stärken.

Das Ganze wird aber so gehandhabt, dass neben den operativen Herausforderungen der Free Cash Flow hoch gehalten wird, um die Dividende und andere Verpflichtungen bezahlen zu können, ohne an die Substanz zu gehen oder neue Schulden aufzunehmen. Letzteres gelingt zwar nicht perfekt, aber der Anstieg der Verschuldung hält sich zumindest im Rahmen und ist prozentual in der Bilanz heute nicht viel höher als vor Beginn der Restrukturierung. So weit, so gut.

Beruhigend finde ich auch, dass das Management seine Prognosen bisher immer eingehalten hat. Auch im letzten Quartalsbericht konnte der Ausblick für das Gesamtjahr erneut bestätigt werden. Das gute Gefühl hält also an.

Mit einem KGV von unter 12 finde ich die Aktie von The Smucker Company durchaus günstig, selbst wenn der Umbau noch 1 bis 2 Jahre dauern sollte. Das Management prognostiziert aber bereits für 2024 und 2025 eine steigende Gewinndynamik von rund 8%. Das halte ich für eine gute Kombination mit viel Potenzial, wenn man langfristig denkt.

The Smucker Company ist ein sogenannter Dividend Champion und hat seine Dividende die vergangenen 27 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,6% und in den letzten 3 Jahren um 5,3% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,64 USD in 2014, auf 8,92 USD in 2023 und für 2024 werden 9,61 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,0 und liegt damit unter dem Schnitt der letzten 10 Jahre von 16,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,7%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 45,4%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 106,- USD bzw. 97,75 EUR und immer dann, wenn die Dividendenrendite bei 4% oder höher liegt.

Hi Ingo,

wieder mal eine gute Auswahl. Nr. 1 / 4 / 5 laufen im Sparplan. Nr. 2 / 3 hab ich mal auf die Watchlist gelegt, falls mal einer der Werte ausgetauscht werden sollte. Mal sehen wie sich das entwickelt.

Bei uns gibt es abgesehen von den normalen Sparplänen, wahrscheinlich wie so oft kleinere Zukäufe bei CVS, Bristol Myers oder Pernod Ricard. Mal schauen wie die Bewertungen sich da weiter verschieben.

Viele Grüße

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Bei CVS scheiden sich ja aktuell eher die Geister. Die letzten Zahlen kamen gar nicht gut an und die Kommentare vom CEO im Analysten-Call waren auch nicht so prall.

Und aus BMY werd ich nicht so recht schlau. Schon oft angeschaut (und auch hier besprochen), aber der Funke will einfach nicht überspringen.

Ich wünsche auf jeden Fall viel Erfolg mit den Käufen. 🙂

Grüße aus Huaraz, Peru.

CU Ingo.

MSCI hat wenig Dividende. Zu wenig! In den letzten 4 Jahren kein oder kaum Kursanstieg . KGV über 40 ohne entsprechende Dynamik. Der Burggraben ist auch nicht so sehr breit. Ich würde eher die Nasdaq Aktie kaufen, die ich aber genauso wenig habe. Ein toller Wert ist übrigens Münchener Rück. Ebenfalls gut Aegon. Letzteres ist mein Geschmack. Münchener Rück ist halt schon ein Superstar. Hohe Dividende ist bei mir über 2,5% .

Hi Bodo!

Danke fürs Vorbeischauen.

Kein Kursanstieg ist jedoch auf die extreme Überbewertung der letzten Jahre zurückzuführen. Wer da gekauft hat, ist ein relativ hohes Risiko eingegangen. Heute sieht die Situation etwas anders aus.

Ein KGV von 36 klingt immer noch hoch, zugegeben, aber wir reden auch von 18% Gewinnsteigerung p.a. in den letzten 10 Jahren, die nur unwesentlich (und laut CEO vorübergehend) zurückgehen soll.

Aber ja, für mich ist das auch zu wenig Dividende, auch wenn die Dividendensteigerungen mit über 20% wirklich sehr sehr gut sind.

Wo ich nicht zustimme, ist, dass es keinen breiten Burggraben geben soll. Ich glaube, der ist sogar sehr breit. Wenn ein Kunde einmal ETFs oder andere Produkte anbietet, die auf den Indizes von MSCI basieren, dann stellst du die nicht einfach so wieder um.

Dazu hat der CEO neulich gesagt, dass sie problemlos Preiserhöhungen von 15% durchsetzen können, ohne Gefahr zu laufen, den Kundenstamm zu vergraulen. Das lasse ich mal so stehen.

Grüße aus Huaraz, Peru.

CU Ingo.

Hallo – danke für die Watchlist. Bei mir läuft NNN als Sparplan als Ersatz für den Reit der 2022 eingestellt wurde Store Concept oder wie der hieß.

Deine MSCI Empfehlung überrascht mich, weil die Dividendenhöhe gering ist. Und Du doch seit 2023? Dein Depot weniger auf Dividendenwachstum und eine gewisse Grund-Dividende Höhe ausrichtest?

Die „Wasser-Werte“ finde ich als Asset an sich durchaus interessant, baue aber zZt eher Positionen ab als auf 🙂

Schöne Pfingsten/ bzw schönes Wochenende

Hi Wiebke!

Danke fürs Vorbeischauen.

STORE Capital. 🙂

Den hatte ich auch und bin heute noch traurig, dass mir dieses tolle Unternehmen einfach so „weggenommen“ wurde. Damn!

Ja, MSCI ist von der Dividendenrendite zu niedrig (für mich) und deswegen kommt es für mich auch aktuell (noch) nicht in Frage. Aber alle die noch min. 10 Jahre oder mehr im Ansparmodus haben, die können zumindest mal einen ersten Blick riskieren.

Ich schreib ja nicht nur für mich, sondern auch ein klein wenig für euch. 😉

Grüße aus Huaraz, Peru.

CU Ingo.