Neben dem passiven Einkommen mit Dividenden und dem aktiven Einkommen durch den Optionshandel, baue ich mir auch noch eine dritte Säule auf: Mein passives Einkommen mit P2P-Investitionen. Die quartalsweisen Updates sollen dabei die Entwicklung aufzeigen und die Fortschritte dokumentieren.

Verlierer hören auf, wenn sie scheitern.Gewinner scheitern, bis sie Erfolg haben.

– Robert Kyosaki –

Meine Zinseinnahmen im 1. Quartal 2020

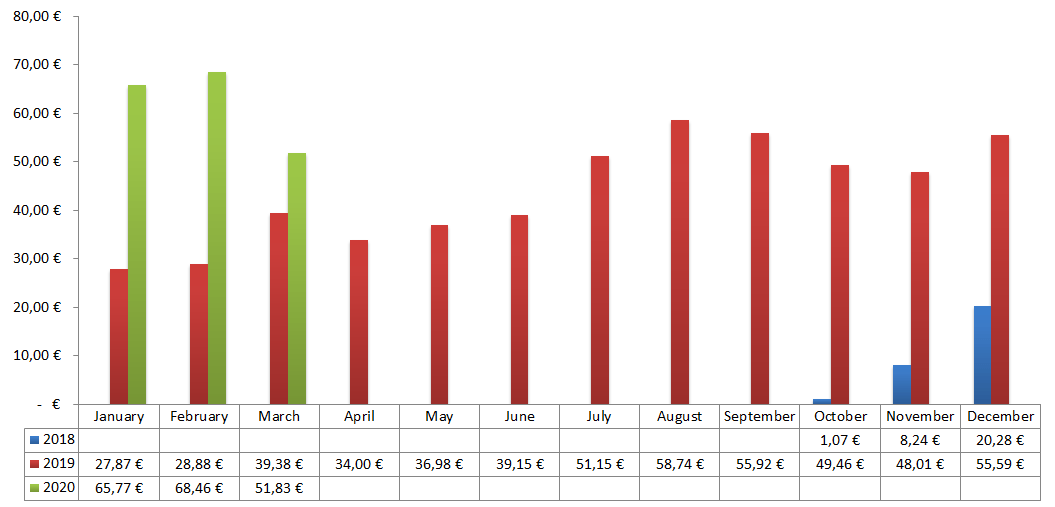

Im abgelaufenen Quartal konnte ich Zinseinnahmen von 186,06 EUR verzeichnen und diese setzen sich aus folgenden Zahlungen zusammen:

- Bondora :: 99,55 EUR

- Mintos :: 86,51 EUR

- Exporo :: 2,72 EUR

Einnahmen im 1. Quartal 2019: 96,13 EUR

Einnahmen im 1. Quartal 2020: 186,06 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): +93,6%

2020er P2P-Zinsen bis jetzt (YTD, Year to date): 186,06 EUR (62,02 EUR/Monat)

Alle P2P-Zinsen seit Beginn (All-time income): 740,78 EUR (41,15 EUR/Monat)

Gedanken zum vergangenen Quartal

Nachdem ich diesen Monat bereits in den Updates bei den Dividenden und den Optionen Bezug auf die aktuellen Geschehnisse rund um Corona nehmen musste, komme ich auch im heutigen Quartalsupdate meiner P2P-Investitonen nicht drumherum.

Eigentlich ist das Thema passives Einkommen mit P2P eher ein langweiliges Ding. Man investiert, wartet, macht nichts, wartet weiter … und kassiert Tag für Tag oder Monat für Monat seine Zinsen, die in der Regel dann auch noch ohne weiteres Zutun reinvestiert werden.

Laaangweilig! Und eigentlich doch genau das, was ich möchte.

Aber leider nicht dieses Quartal. Mit jeder neuen Woche im gerade begonnenen Jahr 2020, kamen die Einschläge bzgl. Corona näher. Lange ignorierte der Markt alles potentiell negative und lief von einem Allzeithoch zum Nächsten, nur um dann doch mit ziemlicher Heftigkeit in den Crashmodus überzugehen. 2 Wochen lange wurde alles verkauft, was nur geht. Liquidtät sicherzustellen war das oberste Gebot.

Diese Entwicklung hatte auch Auswirkungen auf den P2P-Markt. Auch hier wollten die Anleger einfach nur noch raus aus ihren Anlagen und zogen bzw. ziehen immer noch massiv Kapital ab.

Die Gründe sind verschiedenster Art, sei es einfach nur aus purer Angst, dass es am P2P-Markt nun den großen Zusammenbruch der Plattformen gibt und damit ein Totalverlust der Investitonen droht, sei es nur um die besagte Liquidität für sich persönlich sicherzustellen oder um sein Kapital nun in (vermutlich) attraktivere Anlagen umzuschichten.

Auf jeden Fall gleicht das Szenario aktuell dem eines ausgewachsenen Bank Runs, zu deutsch Bankenpanik oder Bankansturm. Sprich alle rennen zur Bank und wollen gleichzeitig ihr Geld abheben. Dann geht nichts mehr, weil keine Bank über soviel liquides Kapital verfügt, wie in der Theorie in den Büchern steht.

Fun Fact, als einer der Gründe, die zu einem Bank Run führen können, nennt Wikipedia unter anderem das sogenannte Herdenverhalten: Anleger beobachten eine vielleicht zufällige Massenabhebung und schließen sich dieser blindlings an im Vertrauen darauf, dass dies einen bestimmten Grund haben muss.

Irgendwie lustig, oder? Ich würde wetten, dass die Anzahl derer, die wirklich „blindlings“ handeln, gar nicht mal so klein ist. Leider!

Genau das passiert jetzt bei sehr vielen P2P-Plattformen. Es wollen viel mehr Leute raus und ihr Geld abheben, als liquide Mittel bei den Plattformen vorhanden sind oder aktuell neu reinkommen. Je nach Modell muss nun die Plattform oder der P2P-Investors selbst die Kredite am Zweitmarkt verkaufen, um die erforderte Liquidität zu schaffen. Aber da wie gesagt kaum neue Mittel zufliessen, gibt es auch auf dem Zweitmarkt die gleichen Probleme. Ein Teufelskreis.

Es wird interessant zu beobachten sein, welche Plattform souverän mit der Situation umgehen kann und welche nicht. Die Krise also als der ultimative Crashtest für die P2P-Plattformen. Ich tendiere hier zu einem klaren Ja!

Was zumindest schonmal nicht ganz so gut funktioniert hat, zumindest in meinen Augen, ist die Kommunikation der von mir genutzten Plattformen Bondora und Mintos. Es dauerte einfach zu lange, bis man sich zum Thema Corona allgemein äußerte und bestimmte besonders interessante Themen, wie z.b. die angesprochenen Liquiditätsengpässe, die unweigerlich auftreten mussten, wurden sehr lange gar nicht addressiert.

Das sollte besser funktionieren. Eine offene und transparente Kommunikation ist der Schlüssel, um Vertrauen zwischen einer Plattform und den P2P-Investoren zu schaffen.

Zumindest wurde dann mit den Videos/Erklärungen bzw. Interviews sowohl mit dem CEO Pärtel Tomberg von Bondora (Klick) als auch dem CEO Martins Sulte von Mintos (Klick) ein Teil des Vertrauens wiederhergestellt.

Wie gesagt, meine persönliche Meinung. Schreibt es ruhig in die Kommentare, wenn ihr das anders seht. Ich bin immer dafür zu haben, eine offene Diskussion zu führen!

Ich halte übrigens alle 3 von mir genutzten Plattformen für relativ krisensicher und mache mir bzgl. des Überlebens dieser Anbieter wenig Sorgen.

Der Test: Geld abheben in der Krise

Aber warum habe ich dann, wie ihr gleich weiter unten in den Übersichten sehen werdet, Geld abgezogen? 2 Gründe, die mich zu diesem Schritt bewogen haben.

Erstens, und hier bin ich sicher nicht allein, sehe ich gerade im Aktienmarkt zum jetzigen Zeitpunk lukrativere Angebote, als im P2P-Markt. Mein Fokus liegt schwerpunktmäßig ja eher auf der Dividendenwachstumsstrategie und dem Optionshandel. Ich wollte also einfach nur umschichten, um es platt zu sagen, um das ein oder andere Schnäppchen am Aktienmarkt mitzunehmen.

Und zweitens dachte ich mir, wäre das jetzt der ultimative Test um herauszufinden, wie schnell komme ich denn eigentlich in der Praxis wirklich an mein Geld? Diese Erkenntnis könnte und werde ich jetzt mit meinen Lesern teilen.

In der Theorie ist klar, bei Bondora Go&Grow kann ich sofort und im vollen Umfang abheben, solange wie Liquidität da ist und sollte diese aufgebraucht sein, dann halt so schnell, wie die Plattform die Kredite losschlagen kann. Bei Mintos Invest&Access dagegen gibt es dieses Liquiditätsversprechen erst gar nicht, sondern solltest du dort eine Auszahlung beantragen, dann stellt die Plattform automatisiert alle deine Kredite auf dem Zweitmarkt ein und du musst warten, bis diese dort verkauft wurden.

So stellte ich also irgendwann Anfang März den Antrag auf Auszahlung von 5.300 EUR bei Bondora und 2.000 EUR bei Mintos.

Bei Bondora lief alles wie gewohnt und das Geld war am nächsten Werktag auf dem Konto. Hier war ich scheinbar aber nur gerade noch rechtzeitig zum Zuge gekommen, denn schon so ab der dritten Woche im März konnte man immer häufiger Berichte in den bekannten Social-Media-Kanälen vernehmen, dass auch bei Bondora die Liquidität stockt und man nur ca. 2-3% pro Tag des angeforderten Betrages gutgeschrieben bekommt.

Um dies selbst zu testen, beantragte ich Anfang April eine weitere Auszahlung und in der Tat, diese ist bis heute noch nicht komplett gebucht und es laufen die besagten 2-3% pro Tag auf dem Konto auf.

Alles kein Ding, Bondora Go&Grow scheint also genau so zu funktionieren, wie es konzipiert wurde. Das ist für mich kein Problem. Eher sogar ein positives Zeichen, dass man scheinbar ein Konzept und die entsprechenden Prozess im Hintergrund laufen hat.

Das Problem was ich mit Bondora dagegen habe ist, dass sie ja sehr markant und bis heute (Stand 23. April 2020) im Internet und im TV mit dem Punkt Schnelle Liquidität werben. Da sich das Produkt bewusst an Einsteiger im P2P-Markt richtet, finde ich das gelinde gesagt irreführend und ist einer meiner Kritikpunkte an der Plattform.

Davon ab gibt es aber einen Daumen hoch von mir!

Bei Mintos Invest&Access dagegen wurden die Kredite zwar wie erwartet auf dem Zweitmarkt eingestellt zum Verkauf, aber dann passierte nichts mehr bzw. fast nichts mehr.

Jeden Tag kamen nur wenige Euros rein und manchmal auch gar nichts. Fast immer waren es weniger als 1% der beantragten Summe. Die Liquidität war also im Prinzip von einen zum anderen Tag komplett weg.

Dann gab es zusätzlich von Mintos die Ankündigung, dass ab dem 13. April Verkaufsgebühren auf dem Zweitmarkt von 0,85% eingeführt werden. Diese gab es früher schon einmal und wurden dann irgendwann abgeschafft. Kein großes Ding, aber ein schlechtes Timing, oder?

Das Gute an der Sache, nach der Einführung der Gebühren lief auch regelmäßig etwas mehr Geld auf das Konto und so war ich ca. 4-5 Wochen nach Beantragung in der Lage, die ersten 1.000 EUR auf mein Konto zu überweisen. Die Überweisung selbst ging sehr schnell innerhalb weniger Stunden vonstatten.

Anmerkung: Diese Abhebung sieht man in den Zahlen weiter unten noch nicht, weil sie erst im April stattgefunden hat.

Von den zweiten 1.000 EUR fehlen aber bis Stand heute noch knapp über 500 EUR und ich muss mich weiter gedulden.

Insgesamt war ich aber schon etwas überrascht, wie schnell die Liquidität aus Mintos entwichen ist. Ich hatte zwar das Szenario vor Augen, nur nicht unbedingt die Geschwindigkeit, mit der sich dieses entfalten würde. Wieder etwas gelernt und das Gute dabei, noch ist das Geld da. Es dauert halt nur etwas länger.

Mein Fazit

Mein Fazit somit zu dem ganzen Test ist, es funktioniert wie erwartet, auch wenn man sich teils schon ziemlich gedulden muss.

Aber ehrlich gesagt sollte das auch keine große Überraschung sein. P2P-Kredite sind nun mal nicht so liquide, wie z.b. Aktien oder die meisten Aktienoptionen. Auf vielen Plattformen, die z.b. gar keinen Zweitmarkt haben oder so ein Produkt wie Bondora Go&Grow nicht anbieten, kommst du aus deinen P2P-Investitionen erst nach Ablauf des Kredits raus. Also oft erst viele Monate oder gar Jahre später.

Dieser Umstand sollte jedem P2P-Interessierten bewusst sein und auch bei meinen Plattformvorstellungen hier auf dem Blog habe ich mehrmals darauf hingewiesen. Für kurzfristige Investments sind die meisten P2P-Plattformen schlicht nicht geeignet und man hat dann mit Bondora Go&Grow, und mit Abstrichen auch bei Mintos mit deren Zweitmarkt, noch die höchste Flexibilität in einer solchen Situation, wie sie gerade vorherrscht.

Für mich ist dies zumindest kein Grund, jetzt vielleicht Abschied vom Thema P2P zu nehmen.

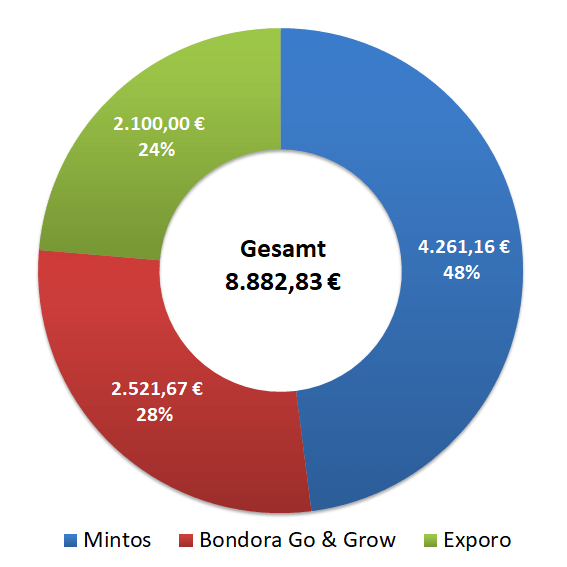

Meine P2P-Plattformen

- Start Januar 2020: 5.006,63 EUR

- Einzahlung Januar: +600,00 EUR

- Einzahlung Februar: +1.276,63 EUR

- Auszahlung März: -4.852,48 EUR

- Summe Ende März 2020: 2.030,78 EUR (-2.975,85 EUR)

- Zinseinnahmen: 490,89 EUR (2020 gesamt: 99,55 EUR)

- Rendite gesamt: 6,7% p.a.

- Ausfälle seit Beginn: Keine

- Start Januar 2020: 4.011,06 EUR

- Einzahlung Februar: +0,21 EUR (Cashback-Bonus)

- Summe Ende März 2020: 4.011,27 EUR (+0,21 EUR)

- Zinseinnahmen: 249,89 EUR (2020 gesamt: 86,51 EUR)

- Rendite gesamt: 9,1% p.a.

- Ausfälle seit Beginn: Keine

- Start Januar 2020: 2.100,00 EUR

- Summe Ende März 2020: 2.100,00 EUR (+-0,00 EUR)

- Zinseinnahmen: 15,66 EUR (2020 gesamt: 2,72 EUR)

- Zu erwartende Rendite: 4,5% bis 6,0% p.a. + ggf. Wertentwicklung

- Ausfälle seit Beginn: Keine

Anmerkung: Die Summen Ende März 2020 sind jeweils ohne die Zinszahlungen gerechnet. Diese Zahl zeigt also das von mir investierte Kapital an.

Portfolio Diversifizierung

Der Plan, das P2P-Portfolio noch ein wenig mehr zu diversifizieren und die ein oder andere neue Plattform zu testen, ist momentan auf Eis gelegt. Der Grund ist ganz einfach und wurde ja bereits thematisiert: Der Corona-Crash!

Ich glaube es ist jetzt das Gebot der Zeit, vorerst an der P2P-Seitenlinie zu verweilen, etwas Cash zu sammeln und dann zu schauen, wer souverän durch die Krise kommt. Ich kann dann immer noch in Ruhe entscheiden, wem ich mein Geld anvertraue in diesem hochriskanten Markt.

Man muss jetzt kein Held sein und Risiko gehen. Wirklich nicht.

Hat es im letzten Quartal bereits ein paar Anbieter erwischt, z.b. Kuetztal und Envestio, kamen jetzt bereits schon weitere dazu, so z.b. unter anderem die doch recht große und nahmhafte Plattform von Grupeer. Ob die Anleger das Geld von diesen Plattformen jemals wiedersehen ist mehr als fraglich.

Da ist Abwarten & Beobachten sicher nicht die schlechteste Idee.

Momentan bin ich weiterhin nur auf den Plattformen Bondora, Mintos & Exporo unterwegs und zufrieden damit.

Letzten Monat habe ich hier statt zufrieden noch sehr zufrieden geschrieben. Aber aufgrund der oben bereits angesprochenen Problemchen rund um die Auszahlungsmodalitäten und die in meinen Augen verbesserungswürdige Kommunikation, streiche ich vorerst das sehr aus diesem Satz.

Die aktuelle Verteilung des in P2P investierten Kapitals stellt sich aktuell folgendermaßen dar:

Aufgrund der genannten Verzögerungen bei der Auszahlung bei Mintos gibt es aktuell eine Verschiebung in der Verteilung. Das ändert nichts an meiner Meinung, dass Bondora für kurzfristige Investments die bessere Plattform ist und dies in der Krise nun auch mehr oder weniger gut nachgewiesen hat. Zumindest zum Stand heute.

Ich werde für meine Zwecke auf jeden Fall vorrangig Bondora, und da das Produkt Bondora Go&Grow, weiter nutzen und bei Bedarf auch wieder mehr Geld einzahlen.

Verlasse dich niemals auf nur eine einzelne Einkommensquelle!

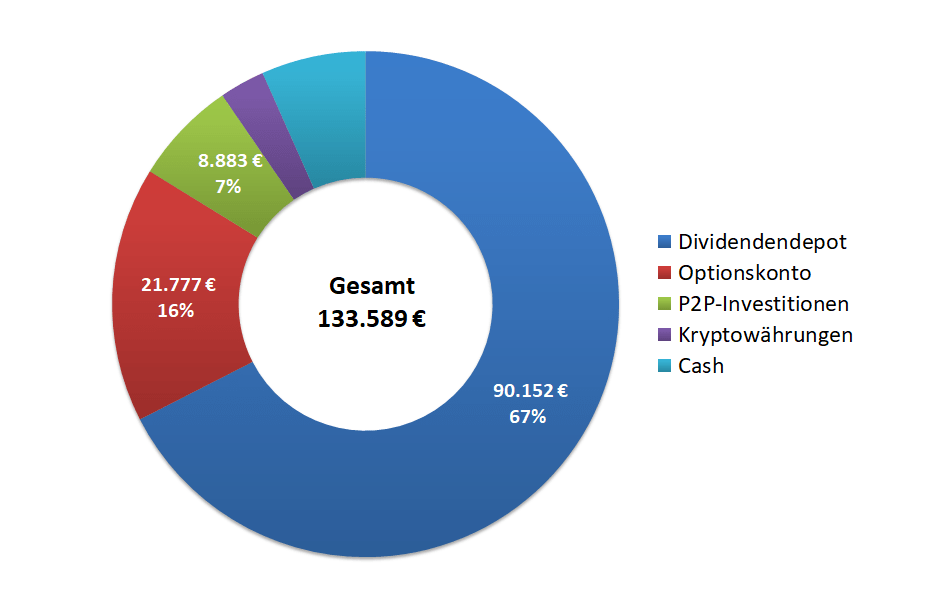

Wie in der Einleitung bereits geschrieben, die P2P-Investitionen sind nur die 3. Säule des Cash-Flow-Modells, mit dem ich mir ein passives Einkommen aufbauen möchte.

Die Hauptlast wird dabei vom Dividendenaktiendepot (1. Säule) getragen, gefolgt von den Prämieneinnahmen im Optionsdepot (2. Säule). Der P2P-Anteil (3. Säule) befindet sich aktuell noch im Aufbau, wird aber auch in Zukunft sicher nur einen kleinen Teil des Gesamtportfolios ausmachen.

Die Aufteilung des gesamten Portfolios sieht am Ende des Quartals so aus:

Zum Wissensstand heute gehe ich davon aus, dass ich zur Diversifizierung und unter Berücksichtigung des Risikoprofils, maximal 10% meines Geldes in P2P-Kredite stecken werde.

Stand März 2020 liege ich bei 6,6%. Dies ist ein Rückgang um -1,1% zum letzten Monat mit 7,7%.

Ich führe hier im Sinne der Gesamtübersicht auch Kryptowährungen, mehrheitlich Bitcoin und ein wenig Ethereum, und meinen Cash-Bestand auf. Diese beiden Anteile sind aber keine aktiven Bestandteile des Cash-Flow-Modells.

Diversifiziert ihr auch euer Portfolio mit P2P-Investitionen?

Das war es bereits schon wieder für dieses Quartal. Ich bin zufrieden, habe 186,06 EUR mehr auf dem Konto und kann mir Gedanken machen, wie ich dieses Geld reinvestiere, um weiteres passives Einkommen für die Zukunft zu generieren. Life is good!

Bis du eigentlich auch in P2P investierst? Welche Plattformen nutzt du und wie sind deine Erfahrungen dabei? Und wie hoch würdest du deinen Anteil am Gesamtportfolio gewichten? Ich würde mich freuen davon in den Kommentaren zu lesen.

Last but not least, folge mir auf Twitter, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die P2P-Übersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

auch wenn ich nicht in P2P investiere hab ich mir den Artikel mal durchgelesen. Man kann ja immer dazu lernen. Tatsächlich sind einige interessante Aspekte dabei. Unter anderem deine Diversifizierung. Da kam für mich eine Frage über die ich zuletzt gestolpert bin: Ist eine Investition in Anleihen sinnvoll. Darauf hin habe ich als Benchmark für mein Dividendendepot nach einem ETF für langfristige US-Staatsanleihen gesucht und folgenden gefunden: iShares USD Treasury Bond 20+yr UCITS ETF (Dist). Und der hat eine wenn auch geringe Ausschüttung und in den letzten Monaten mächtig outperformed.

Hast du dich schon mit diesem Thema hinsichtlich risikoarme Diversifizierung beschäftigt?

Danke schon mal für deine Rückmeldung!

Gruß,

Christian

Hi Christian!

Danke für deinen Kommentar.

Anleihen habe ich in der Tat auch im Auge, zwecks Diversifizieren. Leider war die (Ausschüttungs)Rendite in den letzten Jahren nicht so toll bzw. ging ich von einem Szenario mit (langsam) steigenden Zinsen aus und dann wären Anleihen nicht so gut gelaufen, wie sie es dann doch in der breiten Masse sind.

Ich finde Anleihen in einem Niedrigzinsumfeld sehr schwierig einzuschätzen und halte mich deswegen auch noch fern. Durch die krassen Zinssenkungen in den USA, hat der von dir genannte ETF sicher massiv profitiert. Wäre das nicht passiert, wäre die Performance wohl eher ein underperform gewesen. Wer weiß.

Dazu kommt, dass nur begrenztes Kapital zur Verfügung steht und ich zumindest aktuell (in meinen Augen) immer etwas attraktiveres am Aktienmarkt finde.

Also Anleihen ja, aber aktuell noch nicht.

CU Ingo.

Immer wieder spannend zu lesen. Diese Einnahmen sind super motivierend

Danke 🙂 und dir noch viel Erfolg!

Viele haben Bondora G&G als Tagesgeld ersatz genutzt und das ist es nur für private Kriesen und nicht für Marktkriesen. Das was da passiert ist hat mich an 2009 errinert wie ganz „schlaue“ rumgeheult haben als ihr Geld was sie nicht Island für horende zinsen geshcickt haben plötzlich nicht mehr sicher war.

Was einen Bankrun angeht gilt weiter der Satz „If you panic – panic first!“. Was man schön auch bei dir sieht du hast dein Geld noch zügig und schnell rausbekommen.

Das viele gerade ganz dringend Geld brauchen ist leider traurige Warheit. In Italien haben wohl 3 Mio(von über 8Mio) Kurzarbeiter teilweise seit 3 Monaten kein Geld mehr bekommen und denen bleibt nicht viel mehr als Essengutscheine die die Städte verteilelen.

Das Bondora G&G weil als Tagesgeld Ersatz beworben wird ist wirklich unschön. Den für Leute die das Geld nutzen wollten um im Crash günstig Aktien zu kaufen ist das Produkt unbrauchbar, wenn man nicht zu den ersten gehört die ihr Geld abziehen.

So jetzt will ich mal als bislang stiller (und begeisterter) Mitleser meinen Send dazu geben.

Ich habe ebenfalls schon seit längerem ca <10% meines Kapitals in P2P und P2B Kreditplattformen geparkt und davon profitiert.

Dazu möchte ich einmal kurz auch im Zuge der Corona Krise meine Erfahrungen schildern.

Bei P2B Plattformen bin ich bei kapilendo und Funding Circle mit einem sehr kleinen Anteil investiert. Hier wird direkt in ein Unternehmen investiert. Das ganze ist interessant, aber aus Rendite Gesichtspunkte kann ich das nur bedingt empfehlen (zu wenig Diversifikationsmöglichkeiten und zu hohe Ausfälle bisher bei mir).

Bei P2P bin ich ebenfalls bei mintos und bondora. Zusätzlich noch bei twino und swaper.

Meine Autoinvest Portfolios habe ich soweit möglich überall mit größtenteils Kurz laufenden Krediten und Rückkaufgarantien (o.ä.) versehen. Durch die Corona Krise war nun meine Entscheidung einen Teil des Kapitals (auch da der Gesamtanteil an den brav steigenden Zinsen und nicht vorhandenen (jedenfalls bei P2P Plattformen) Ausfällen bereits >10% meines Portfolios ausgemacht hatte) wieder abzuziehen um dieses für mögliche Aktienkäufe zu nutzen.

Interessanterweise habe ich mintos von Beginn an als die Beste P2P Plattform wahrgenommen. Nun hat sich aber gezeigt, das nach aussetzten der Autoinvestportfolios bei twino und swaper dort am schnellsten (inzwische fast 90%) das Geld wieder liquide zur Verfügung stand. Eine Erste auszahlung bei twino, swaper und mintos ist auch reibungslos auf meinem Giro Konto angekommen.

bei mintos hing bereits sehr früh ein großteil der Kredite „fest“. Bei bondora habe ich nun erstmal ewig gebraucht beim hauptkonto zu schnallen, dass die mickrigen Beträge dort trotz Pause Button beim Portfolio weiter investiert wurden. Zudem kann ich die Kleckerbeträge aus dem go & grow bestätigen (ursprünglich hatte ich hier meinen Minianteil bei bondora mit dem go & grow etwas aufgestockt, da ich genau hier die höchste Liqidität gesehen hatte).

bondora muss ich dazu sagen, habe ich bislang am skeptischsten gegenüber gestanden (und nun scheinbar auch nicht ganz zu unrecht). Ich habe einfach ein ungutes Gefühl, wenn jemand scheinbar hohe Summen und Anstrengungen in Werbung raushaut.

Also Fazit für mich: Die höchste Liquidität hatte ich in den eher „altbacken“ daherkommenden Plattformen (twino + swaper) mit Krediten mit Fokus auf kurze Laufzeiten (und Rückkaufgarantien). Die beiden Platzhirsche haben mich da eher enttäuscht (bondora zudem deutlich negativer aus meiner Sicht als mintos)

Exporo hatte ich mich übrigens auch einmal angemeldet. Ich wurde dort aber binnen Minuten mit (aus meiner Sicht) nerviger Werbung (teilweise sogar 2 min nach Anmeldung per Telefon) penetriert. Zuviel Werbung führt bei mir einfach zu einem unguten Gefühl (weshalb ich auch zb Auxmoney kurz nach der Anmeldung wieder den Rücken gekehrt habe). Ich finde den Ansatz mit Betongold Diversifikation ganz interessant, konnte das dann aber für mich anders realisieren.

P.S. auch mit meiner eher konservativen Strategie (kurze Laufzeit und nur mit Rückkaufgarantie o.ä.) habe ich inzwischen bei den P2P Plattformen deutlich mehr als 10% p.a. realisiert bekommen.