Unbestreitbar ist es von Vorteil, wenn man etwas Geld in der Hinterhand hat, um bei unvorhergesehenen Ereignissen finanziell reagieren zu können. Sei es der klassische Ersatz einer defekten Waschmaschine oder die Reparatur des eigenen Autos. Doch es macht einfach keinen Spaß, sein schönes Geld bei 0,1% auf dem Tagesgeldkonto versauern zu lassen, oder? Aber was ist die Alternative zum Tagesgeldkonto?

Heute möchte ich meine Erfahrungen mit einem neuen Angebot von Bondora teilen. Dieses nennt sich Bondora Go & Grow und wird von vielen als Alternative zum Tagesgeldkonto angepriesen. Warum das leider nicht wirklich zutreffend ist, aber sich höchstwahrscheinlich doch lohnen wird, dass erfahrt ihr in diesem Artikel.

Inhaltsverzeichnis

- Das Vorspiel

- Was ist ein P2P Kredit

- Bondora und die Konkurrenz

- Was passiert in der Krise?

- Bondora Go & Grow

- Eine Alternative zum Tagesgeldkonto?

- Trotzdem nutzbar, mit Einschränkungen

- Kontoerstellung Schritt-für-Schritt

Möchtest du sofort loslegen und später erst den Artikel lesen, dann klicke einfach auf den Link zur Anmeldung bei Bondora* und registriere dich ganz ohne lästiges PostIdent. In nur 5 Minuten bist du drin und kannst direkt starten.

Du kannst in dem dann erstellten Konto entweder normale P2P Investitionen vornehmen oder das neue Go & Grow Konto aktivieren. Es liegt allein an dir es auszuprobieren.

Obendrauf gibt es über den Affiliate Link einen Startbonus für dich in Höhe von 5,- EUR.

Das Vorspiel

Im Sommer diesen Jahres gab es viele Berichte im Netz für ein neues Produkt eines altbekannten Anbieters von P2P Krediten. Bondora ist bereits seit über 9 Jahre im Geschäft mit den privat vermittelten Krediten und hat bisher zumeist gute bis sehr gute Bewertungen abbekommen. Die Renditen sind üppig und das Geschäft läuft.

Nun versucht man sich ein neues Geschäftsfeld zu erschließen, in dem man die übliche Vorgehensweise beim P2P Kredit etwas abändert, dem Kunden sozusagen alles abnimmt und dafür etwas weniger Rendite anbietet.

Was ist ein P2P Kredit?

Wie jeder weiß, Kredite bekommt man bei der Bank oder beim privaten Kredithai um die Ecke. Letzteres wäre jetzt ein ganz anderes Thema, also bleiben wir kurz bei der Bank.

Die Bank verwaltet normalerweise die Einlagen von Kunden, also unser aller Geld, wenn wir es auf dem Konto oder eines der Unterkonten parken. Mit diesem Geld wiederum kann die Bank arbeiten und dieses plus Zinsen, um ihr Ausfallrisiko zu versichern und etwas zu verdienen, an andere Kunden verleihen. Der typische Kredit.

Es besteht hier als keine direkte Kunde-zu-Kunde Beziehung, da immer die Bank dazwischen ist als Geschäftspartner des jeweils Anderen.

Bei P2P passiert jetzt eigentlich nichts anderes, als das die Bank aus dem Spiel genommen wird. Es wird das Geld direkt von Kunde zu Kunde bzw. von Privat zu Privat verliehen.

Zweifelsfrei gab es solche Privatkredite früher auch schon, aber durch das Internet und die Digitalisierung wurde das ganze auf eine neue Stufe gehoben und es war nie einfacher als heute, auch als privater Investor auf der Seite der Kreditgeber aktiv zu werden.

Bondora und die Konkurenz

Die ersten Plattformen für P2P Kredite tauchten um das Jahr 2005 auf, waren aber eine ganze zeitlang auf den UK & US Markt beschränkt. Bondora gibt es seit ca. 9 Jahren und zählt damit in Europa zu den alten Hasen. Andere bekannte Anbieter wären zum Beispiel Mintos*, Exporo* oder EstateGuru*. Allen ist gemein, dass sie den typischen P2P Kredit anbieten.

Typisch heißt dabei, dass potentielle Kreditnehmer ihren Bedarf anbieten und der Kreditgeber sich das passende Angebot aussucht, welches er finanzieren möchte. Dies kann von Hand passieren oder wie auf vielen Plattformen mittlerweile üblich, über sogenannte Auto-Invest-Mechanismen. Das ist nichts anderes als das ein Algorithmus dir als Kreditgeber den bzw. die passenden Kreditnehmer/Kredite zuordnet und du nichts mehr machen musst, als vielleicht vorab deine Risikostufe auszuwählen.

Diese Auswahl bestimmt dann maßgeblich, wie viel Rendite du erwarten kannst. Wie immer gilt hier die Regel, je höher das Risiko, desto höher auch die mögliche Rendite. Bei vielen P2P Anbietern sind dabei Zinsen um die 12% keine Seltenheit.

Die heutigen P2P Plattformen bieten darüber hinaus alle die Möglichkeit, dein Geld in möglichst viele unterschiedliche Kredite zu diversifizieren. So schlägt ein Ausfall eines einzelnen Kredits nicht zu sehr in die Gesamtrendite.

Oft fungieren die Anbieter dann auch noch als eine Art Inkasso-Instanz, in dem überfällige Kredite angemahnt, abgemahnt und ggf. eingetrieben werden. Man bekommt also als Investor das All-Inklusive-Programm.

Insgesamt kann man sagen, dass System funktioniert sehr gut und bietet für Anleger eine schöne Alternative zum Aktienmarkt oder anderen Anlagen.

Ja wenn da nicht diese eine Sache wäre …

Ich sag nur Krise!

Bis hierher klingt alles toll und total plausibel, oder? Aber was passiert, wenn zu viele Leute gleichzeitig ihre Kredite nicht mehr bedienen können bzw. wenn gleichzeitig zu viele Leute ihr verliehenes Geld wiederhaben wollen?

Das beides passiert genau dann, wenn die Wirtschaft gen Süden fährt, es also zu einer Rezession oder gar zu einer ausgewachsenen Finanzkrise kommt.

Die meisten Anbieter gab es zur letzten großen Krise um 2008/2009 noch nicht. Deswegen sind hier auch kaum Erfahrungswerte vorhanden. Und hier liegt das große systematische Risiko bei P2P Krediten. Bis es irgendwann passiert ist nicht klar, ob die großen Anbieter das System am Laufen halten können oder zusammenbrechen unter der Schuldenlast. Denn keiner dieser Anbieter hat genug liquide Mittel, um alle Kredite kurzfristig ablösen zu können.

Teils arbeiten die Anbieter hier mit Versicherungen zusammen, aber ob diese Absicherung ausreicht, ist ebenfalls fraglich.

Ich bleibe dabei, es besteht an dieser Stelle ein systemweites Risiko, was mir leider zu oft bei den ganzen P2P Artikeln im Netz vergessen wird.

Bondora Go & Grow

Kommen wir zurück zum eigentlich Thema, der Alternative zum Tagesgeldkonto. Oder doch nicht?

Bondora Go & Grow hebt die P2P Kredite nun auf eine völlig neue Stufe. Das Produkt ist supereinfach gestrickt und versteckt die Komplexität der oben bereits als sehr einfach gehaltenen P2P Vergabe komplett vor dem Kunden. Das ist an sich erstmal nichts schlechtes. Wer mag es nicht, wenn eine eigentlich schwierige Sache einfach zu erledigen ist?

Bondora Go & Grow geht hier soweit, dass du nur dein Geld überweisen musst und das war es. Sofort ab Geldeingang fliessen die Zinsen. In der Beziehung funktioniert es wirklich wie ein Tagesgeldkonto.

Das System investiert im Hintergrund und ohne dein Zutun das Geld in P2P Kredite. Du hast keine Möglichkeit darauf Einfluss zu nehmen. Das möchtest du ja aber auch nicht, denn darum hast du dich ja für Bondora go & Grow entschieden und nicht für das normale P2P Konto, oder?

Anmerkung: Du kannst übrigens beides mit einem Login haben. Du musst dich auch nicht vorab entscheiden. Du kannst jederzeit zwischen den Konten wechseln oder beides gleichzeitig ausprobieren.

Toll ist auch, dass du täglich siehst, wie viele Zinsen zu bereits gesammelt hast. Das ist wirklich schön gemacht und motiviert dabei zu bleiben. Die angestrebte, aber leider nicht garantierte Rendite liegt übrigens bei 6,75%. Sehr nett, wenn man da landen sollte!

Auszahlungen funktionieren genauso einfach wie Einzahlungen und sind in der Regel innerhalb von 24 Stunden gebucht. Dem SEPA System in Europa sei Dank.

Benutzt du andere Methoden zum Geld verschieben, gelten ggf. andere Zeiten. Aber SEPA funktioniert superschnell und kostenlos.

Eine Alternative zum Tagesgeldkonto?

Das Leben könnte so schön sein und wir hätten mit Bondora Go & Grow echt eine tolle und einfache Alternative zum Tagesgeldkonto, oder?

Vom Handling her fühlt es sich in der Tat so an. Auch die SEPA Überweisung hin und zurück innerhalb eines Tages klappt problemlos. Das Geld ist also in der Tat tagesaktuell verfügbar.

Leider gilt das oben bereits genannte systemweite Risiko auch für diese Art von P2P Kredit. Und das ist der große Pferdefuss.

Was passiert, wenn zu viele Leute ihr Geld aus Bondora Go & Grow abziehen wollen? Bekommt Bondora das Geld so schnell aus den P2P Krediten raus? Was wenn dies nicht möglich ist oder zu viele dieser Kredite ausfallen?

Jetzt könnte man denken, gut, dann greift halt die Einlagensicherung. Möp! Stop!

Haben wir nicht oben gelernt, dass das Besondere an P2P Krediten ist, dass keine Bank dazwischen fischt und die Rendite abzwackt? Und wo keine Bank, da keine Einlagensicherung. Autsch!

In der Tat, bei Bondora gibt es weder für die normalen P2P Kredite, als auch für Bondora Go & Grow keine Einlagensicherung oder eine ähnliche Absicherung.

Sollte also aus welchen Grund auch immer, Bondora nicht in der Lage sein, das Geld aufzutreiben, dann hat man Pech gehabt.

Und das ist ein echter Nachteil und macht diese doch eigentlich so schöne Alternative zum Tagesgeldkonto wieder kaputt.

Trotzdem nutzbar, mit Einschränkungen

Am Ende muss jeder selbst entscheiden, ob ihm die spielend leichte Anmeldung, die problemlose Ein- und Auszahlung und die super einfache Investition in P2P Kredite bei bis zu 6,75% es wert ist, das Risiko des Totalausfalls einzugehen.

Ich selbst habe nicht nur zum Test ein Konto eröffnet. Ich werde Bondora Go & Grow mit einem kleinen Betrag von max. 3.000 EUR nutzen und meinen Notfallgroschen dort parken und die bis zu 6,75% kassieren.

Es gibt mittlerweile eine Übersichtsseite der P2P-Plattformen, wo ich investiere, um leichter und schneller den aktuellen Stand nachverfolgen zu können. Schaut mal rein!

Das Risiko ist in meinen Augen dahingehen überschaubar, als dass man zu Beginn einer Krise hoffentlich noch rechtzeitig diese kleinen Beträge abziehen kann, ohne Verlust zu erleiden. Deswegen nutze ich auch nur Bondora Go & Grow und nicht einen der anderen Anbieter von P2P Krediten oder den Portfolio Manager von Bondora selbst. Dort kommt man nämlich nicht von heute auf morgen raus aus seinen Investitionen.

Sollte man aber sowieso planen, dass Geld immer nur für ein paar Monate dort zu parken, dann minimiert dies natürlich weiter das von mir oben angesprochene Risiko.

Ist es also eine Empfehlung? Im Grunde kann man ja sagen, mit Einschränkung. Das Produkt ist wirklich toll aufgebaut, sehr zugänglich und bietet eine starke Rendite. Der mögliche Totalausfall mildert die Empfehlung aber etwas ab.

Eine echte Empfehlung wäre es, wenn Bondora noch so etwas wie eine Einlagensicherung einbaut. Dann wäre es perfekt!

Die Kontoerstellung bei Bondora

Kommen wir zum Schluss noch zu einer kurzen bebilderten Schritt für Schritt Anleitung, wie man sich ein Bondora Go & Grow einrichten, mit Geld versorgt, die ersten Zinsen kassiert und Auszahlungen anstößt.

Die Anmeldung wird keine 5 Minuten dauern und da kannst loslegen.

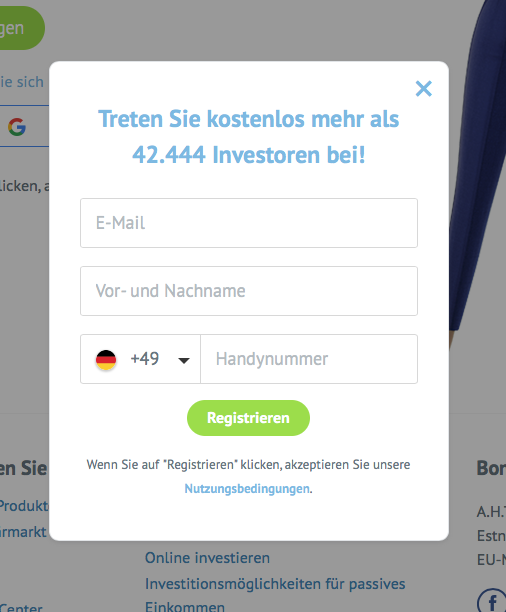

Klicke als erstes auf Jetzt anmelden, nachdem du diesem Link gefolgt bist: Bondora* (inkl. 5,- EUR Bonus für dich bei Kontoeröffnung)

Trage Email, vor- und Zunamen und deine Telefonnummer ein.

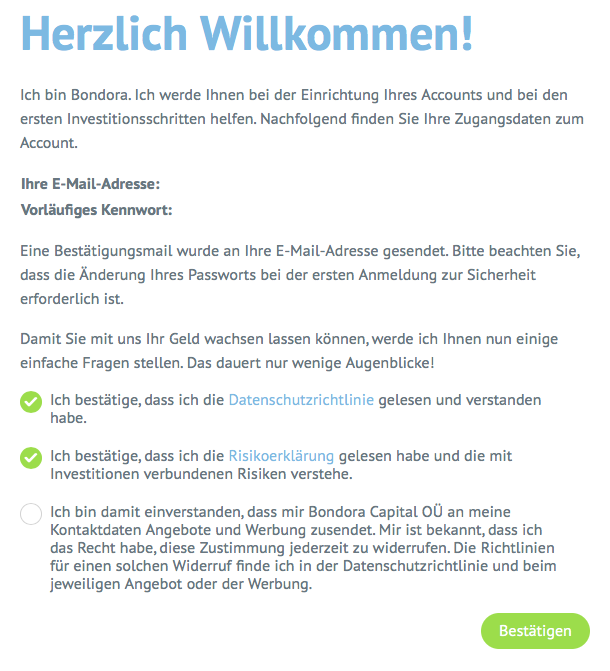

Bestätige die Datenschutzrichtlinien und die Risikoerklärung, nachdem du diese gelesen hast … oder auch nicht. Wenn du Werbung von Bondora möchtest, kannst du auch noch den dritten Haken setzen.

Kopiere dir besser auch dein vorläufiges Kennwort. du kannst dieses später in ein Kennwort deiner Wahl ändern.

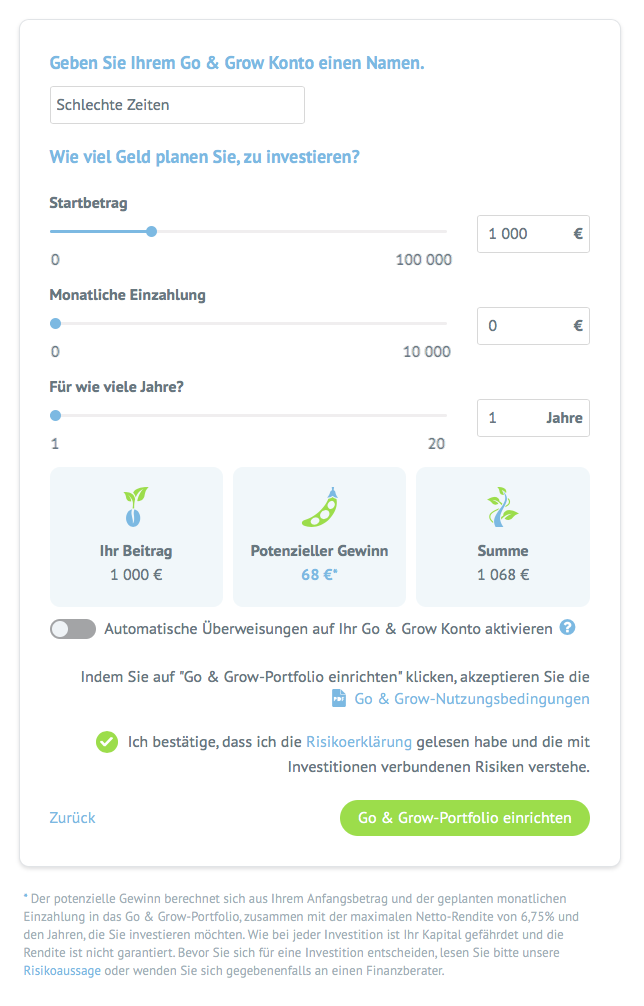

Wähle dann, aus welchen Grund du das Konto erstellst. Dies hat nicht wirklich eine entscheidende Auswirkung, stellt aber ein paar Dinge vorab ein und das Bildchen taucht dann später auch in deinem Konto auf. Nettes Gimmick, mehr nicht.

Jetzt wird es eher interessant. Wähle die Art deines Kontos aus. Du kannst später noch Sachen daran ändern und das richtige P2P Konto hinzufügen, jetzt wähle erstmal das Go & Grow Konto und klicke auf Jetzt investieren.

Das ist bereits der letzte Schritt beim Erstellen. Wähle den Startbetrag, deine monatliche Einzahlung (kann 0,- EUR sein) und wie lange du planst das Geld dort zu halten. Letzteres hat keine Auswirkungen, du kannst jederzeit dein Geld abheben.

Der Schalter für Automatische Überweisung auf Ihr Go & Grow Konto aktivieren ist nur dann interessant, wenn du sowohl ein normales P2P Konto (Portfolio Manager) bei Bondora hast als auch ein Go & Grow Konto. Damit erzwingt du einfach, dass alle liquiden Mittel aus dem Portfolio Manager in dein Go & Grow Konto wandern. Du schichtest also automatisch um. Nett!

Nur noch die Risikoerklärung anhaken und du bist fertig.

Damit ist dein Bondora Go & Grow Konto erstellt.

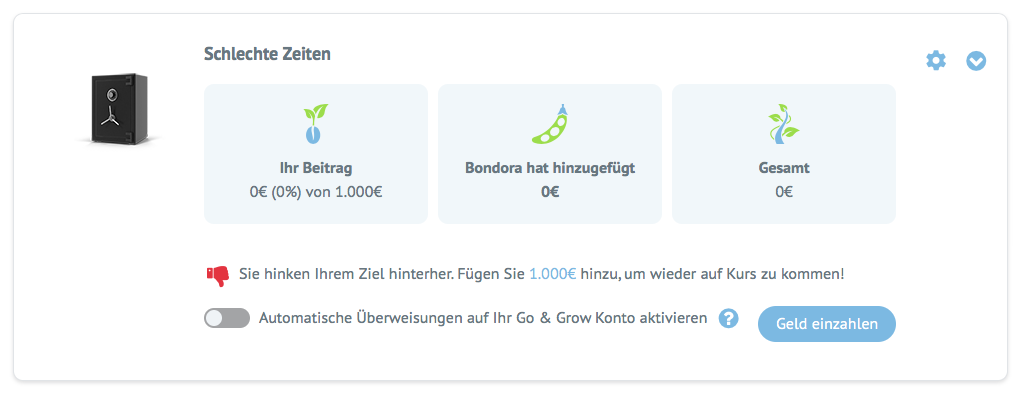

Jetzt fehlt noch Geld drauf, oder?

Klick einfach auf Geld einzahlen und du kommst …

… zu dieser Maske. Mit den Daten kannst du jetzt die Überweisung bei deiner Bank beauftragen. Vorzugsweise natürlich per Online Banking, logisch.

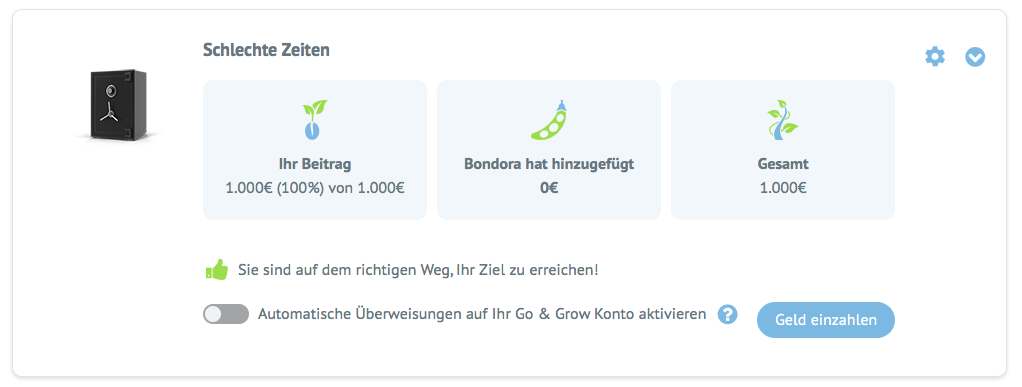

24 Stunden später sollte es so ausschauen. Hier am Beispiel von 1.000 EUR.

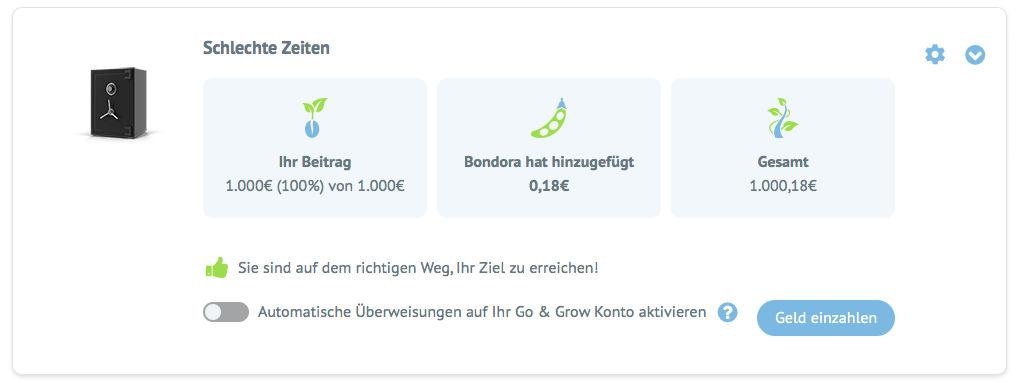

Und nochmals 24 Stunden später sind auch schon die ersten 18 Cents an Zinsen da. Ca$hing!

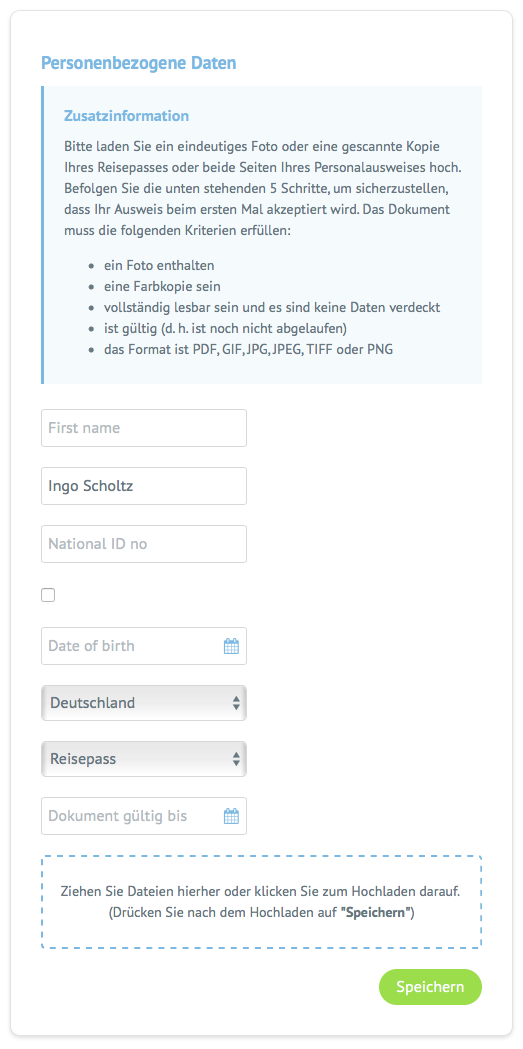

Um Auszahlungen vornehmen zu können, musst du dich noch identifizieren. Aber keine Angst, kein aufwendiges PostIdent Verfahren oder nerviges VideoIdent Gedöns. Einfach einen Scan eines offiziellen Dokumentes hinterlegen und das Thema ist durch.

Anerkannt werden Ausweis, Reisepass oder sogar der Führerschein. So muss das sein. Toll!

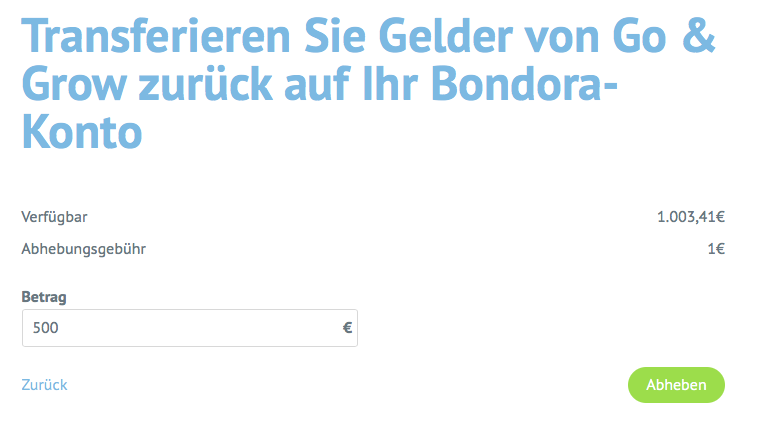

Der einzige kleine Fallstrick ist beim Abheben, dass du vorher das Geld von deinem Go & Grow Konto auf ein internes Bondora Konto transferieren musst. Aber auch das ist schnell erledigt. Klicke dazu in deinem Bondora Go & Grow Konto auf das Zahnradsymbol und dann auf Abheben.

Gib dann den gewünschten Betrag ein und er wird intern ohne Verzögerung transferiert.

Bitte beachte, du zahlst eine kleine Gebühr für diesen Übertrag. Du solltest also nicht viele kleine Beträge hin und her transferieren, sondern nur größere, wenn du wirklich Geld abheben möchtest.

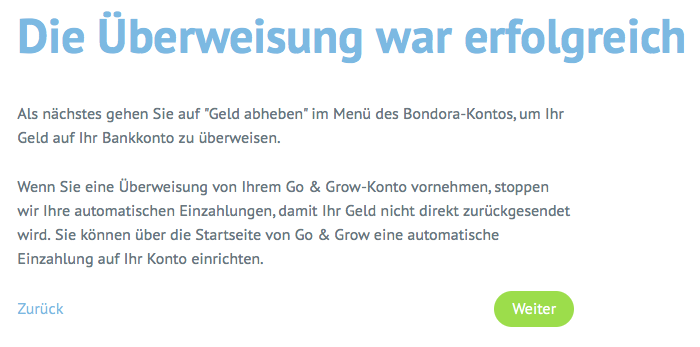

Du kannst dann das Geld an dich zurück überweisen, ohne weitere Kosten, wenn du SEPA nutzt.

Nach Eingabe des gewünschten Betrages und klick auf Abhebung ist dieser Vorgang abgeschlossen.

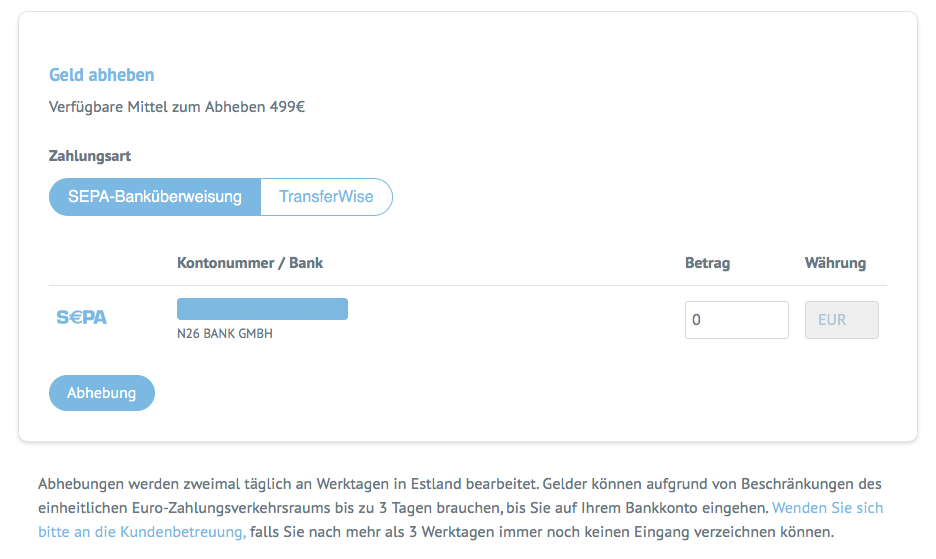

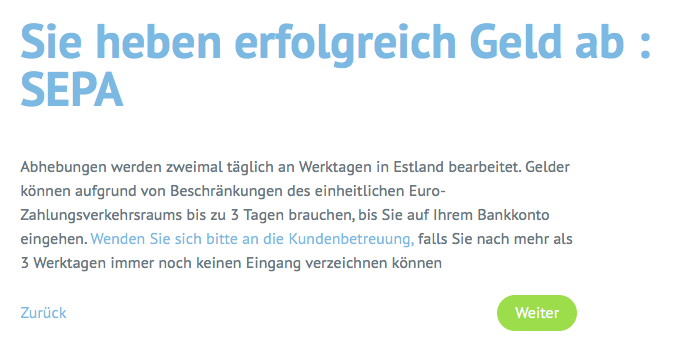

24 Stunden später war der Betrag von 499,- EUR (500,- EUR minus 1,- EUR Gebühr) auf meinem Konto bei der Comdirect.

Dem Slogan von Bondora ist nichts mehr hinzuzufügen. Gut gemacht Ms. Bondora!

Noch Fragen?

Dann immer her damit und ab in die Kommentare.

Oder nutzt ihr bereits Bondora Go & Grow länger? Wie sind eure Erfahrungen damit? Ich würde gern davon hören!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Hallo,

danke für die Vorstellung von Go & Grow. Ich denke aber, dass es nicht wirklich eine Alternative zum Tagesgeldkonto ist. Schon allein auf Grund der Tatsache, dass ein Totalausfall möglich ist. Ob man im Krisenfall sein Geld rechtzeitig abgezogen bekommt, halte ich auch für spekulativ.

So etwas ähnliches wie eine Einlagensicherung wurde mit der Rückkaufgarantie bei anderen Plattformen schon geschaffen. Diese hält aber auch nur so lange, wie die Kreditvermittler Geld haben diese zu bedienen. Staatlich Garantiert ist hier nichts und wird wohl in absehbarer Zeit auch nicht kommen.

Soweit meine Gedanken dazu.

Viele Grüße

Hi Markus!

Danke fürs Vorbeischauen.

Die Rückkaufgarantie bei P2P Krediten würde ich nicht mit der Einlagensicherung gleichsetzen, wie du selbst ja schon sagst. Da ist nichts garantiert, auch wenn der Name etwas anderes suggerieren möchte.

Was das schnelle Geld aus dem Go & Grow rausziehen angeht, klar spekulativ, aber ich denke schon, dass man kleine Beträge ohne Probleme rausbekommen wird. Hoffe zwar nicht, dass ich das mal irgendwann testen muss, aber wenn, dann bin ich bereit 🙂 !

CU Ingo.

Hallo Ingo,

super Bericht der glücklicherweise auch das vorhandene Verlustrisiko ausreichend erläutert.

Ich nutze Go & Grow auch als Konto um einen „Notgroschen“ zwischen zu parken.

Ich habe es bei mir so aufgeteilt, dass ich auf einen Tagesgeldkonto einen kleinen Betrag für unerwartete Ausgaben vorhalte um dann die Abhebegebühr zu sparen und bei Bondora ein etwas größerer Betrag liegt. Aber immer nur so viel, dass mir auch ein eventueller Totalverlust nicht wirklich weh tut.

Ich verfolge die Zinszahlungen über Portfolio Performance nach und habe bisher tatsächlich immer genau 6,75% erzielt.

Beste Grüße

Christian

Hi Christian!

Danke für deinen Kommentar.

Ich habe kein Geld mehr auf dem Tagesgeldkonto. Im absoluten Notfall und wenn es mir der 1 EUR nicht einmal wert wäre, würde ich den Wertpapierkredit nutzen mit 3% Komma irgendwas. Wenn es eine Überbrückung von 1-2 Wochen bis zum nächsten Gehaltseingang ist, ist das die einfachere Möglichkeit.

Und Danke für die Info bzgl. der Rendite. Toll, wenn man ziemlich genau da rauskommt, wie es versprochen wurde.

CU Ingo.

Vielen Dank fürs Vorstellen! Sieht nach einem interessanten Produkt aus dem Finanzbereich aus. Für mich persönlich kommt es aber nicht in Frage.

Vermutlich willst du deinen Notgroschen dann einsetzen, wenn es an den Börsen mal wieder richtig kracht und die Amazon bei 500 Dollar steht. Vermutlich wollen viele, viele andere dann das Gleiche! Ich bezweifle aber, dass die Plattform in den Stunden/Tagen, wo´s drauf ankommt dann noch online ist und du somit nicht liquide bist.

Wenn es an der Börse kracht, werden aber auch viele aus Aktien aussteigen und eventuell in Go & Grow umschichten. Somit käme dann Kapital rein um die Auszahlungen vornehmen zu können.

Es bleibt aber so wie so spekulativ.

Beste Grüße

Christian

Ist eine interessante These, aber ich kann mir das nur schwer vorstellen. In einer Krise wollen die Leute das Geld sicher haben. Da kommt dann wieder das Girokonto oder echtes Bargeld ins Spiel.

Ich meine in dem Gedankenspiel wären Kryptowährungen wie Bitcoin eher eine Alternative, wohin das Geld flüchten könnte. Ich habe hier aber auch eine echt große Krise im Hinterkopf, wo die Leute Angst haben, selbst am Bankautomaten kein Geld mehr zu bekommen, weil alles geblockt und limitiert wird.

CU Ingo.

Hi Gerry!

Danke fürs Vorbeischauen.

Wenn die Plattform down geht, ist das natürlich mies. Ich muss dann also im Fall der Fälle das antizipieren und vorher reagieren 🙂 … das wird spannend!

CU Ingo.

Hallo Ingo,

klasse Produktvorstellung. Hast du recherchiert, wie es mit dem Thema Steuern (Abgeltungssteuer, etc.) ausschaut?

Spare momentan monatl. etwas 300 – 400 € auf dem Tagesgeldkonto für Investionen an. Sind > 1000 € angesammelt, schaue ich meine (und deine Watchlist ) nach aktuell günstigen Aktien durch. Für die 2-3 Monate des Sammeln könnte ich natürlich die gut 6 % übergangsweise mitnehmen.

Viele Grüße,

Danny

Hi Danny!

Danke fürs Vorbeischauen.

Hab mich noch nicht speziell damit befasst, rechne aber nicht mit Problemen. Normale Abgeltungssteuer am Jahresende (Steuererklärung Anlage KAP) auf die Zinsen. Aufwand wird 20-30 Minuten sein.

CU Ingo.

Hallo Ingo,

danke für Deine Einschätzung. Allerdings „stellt“ Bondora erst die Steuer ein, wenn Du wirklich mehr als den von Dir eingezahlten Betrag abhebst. Wie würdest Du vorgehen, wenn Du das Geld z.B. für 5 Jahre dort liegen lässt und erst im fünften Jahr die komplette Summe (inkl. Zinsen) abhebst?

Trotzdem pro Jahr die Anlage KAP ausfüllen oder erst dann?

Danke,

Mike

Hallo,

wobei Bondora ja gerade damit wirbt, dass bei Go & Grow die Zinsen erst dann zu versteuern sind, wenn mehr Kapital als ursprünglich eingezahlt abgehoben wird, also die Zinsen tatsächlich realisiert wurden.

Die Frage ist eben: Ist es in Deutschland wirklich so?

Beste Grüße

Christian

Hallo Ingo,

ich wollte gerade auch das schreiben, was Christian S. schrieb. Wie gehst Du damit um?

„Trotzdem“ jedes Jahr die Anlage KAP mit den entsprechenden angefallenen Zinsen des Jahres ausfüllen? Oder bis zum Ende Deiner Sparzeit warten (z.B. für 5 Jahre anlegen und dann erst komplett inkl. Zinsen abheben)?

Danke,

Mike

Hi Mike & Christian!

Ich glaube nicht, dass das Vorgehen von Bondora hier konform mit dem dt. Steuergesetz ist. Aber ich werde mich dazu mal informieren und melde mich hier später nochmal.

Würde mich freuen, wenn ich mich täusche 🙂 …

CU Ingo.

Zum Thema Steuern (bin kein Steuerberater):

Bei Go & Grow hat man erstmal nur unrealisierte Gewinne. Soweit ich weiß ist die Bafin gerade erst bei den äußerst regulierten Fonds mittlerweile angekommen dafür auch schon Steuern zu verlangen. In wie weit das aber übertragbar ist auf P2P ist auch zweifelhaft.

Oder um das in der Welt der Aktien zu erklären: Die Zinsen des normalen Portfolios sind Dividenden, die man gleich wieder anlegt, und Go & Grow ist eine Aktie die nicht ausschüttet, aber einen stetigen Kursgewinn hat.

Die 6,75% entsprechen dann (langfristig, ohne Ausschüttung) etwa 9,1% Zinserträgen auf die jährlich die Steuer zu zahlen ist. Die Steuerstundung macht das langfristige Investieren (sofern man über dem 801€ Freibetrag ist) schon attraktiv.

Hi Lukas!

Danke für deine Anmerkungen.

Das Thema scheint interessanter, als zu Anfang gedacht. Ich denke, ich mach daraus einen eigenen Artikel im Dezember.

CU Ingo.

Ich nutze Go Grow ebenfalls. Hauptsächlich um damit Geld für Investitionen an der Börse aufzubauen und ich parke dort Geld, das ich Verlauf eines Jahres für größere Ausgaben verplant habe, z.B. Reisen. Die Einzige Sorge ist, was passiert wenn plötzlich alle gleichzeitig an ihr Geld wollen. Z.B. Italien geht pleite, der Euro fällt massiv und alle wollen ihr Geld in eine andere Währung retten. Ich suche deshalb schon länger nach etwas vergleichbarem in USD.

Hi Judith!

Danke für deinen Kommentar.

Du nutzt Bondora Go & Grow also im Prinzip wie ich, plus das für mich das Geld auch gleichzeitig noch mein „wenn etwas passiert“ Puffer ist.

Meinst du mit „etwas vergleichbarem in USD“ etwas auf dem amerikanischen Markt? Weil nur in USD, aber trotzdem geografisch in Europa verordnet, würde ja nicht helfen. Wenn sich in Europa eine Krise manifestiert, dann wollen ja trotzdem alle raus. Egal ob EUR oder USD.

Wenn aber geografisch gedacht, dann müsste man mal schauen, was es so auf dem amerikanischen Markt gibt, wo man als Europäer investieren kann. Immerhin kommt die P2P Idee von dort. Aber soweit ich weiß, kommt man als Europäer an die dortigen P2P Anbieter nicht ran.

Weiß da einer mehr?

CU Ingo.

Zum Thema Risiko/Sicherheit: Bondora erwirtschaftet mit dem Geld ja deutlich mehr als die 6,75%, selbst bei den 10-12%, die im Allgemeinen bei den P2P-Portalen zu holen sind, verdient die Plattform. Sprich erhöht sich die Gewinnmarge von Bondora erheblich, was wiederum zu einem profitablerem Unternehmen führt und damit auch das Risiko des Ausfalls der Plattform reduziert. Oder wie seht ihr das? 🙂

Hi Benjamin!

Danke für deinen Kommentar.

Ich kann deinem Gedankengang folgen und ich denke, da steckt etwas Wahrheit drin. Nur wäre es halt schön, wenn Bondora da noch etwas transparenter arbeiten würde. Es muss ja nicht gleich so sein, dass man alle P2P Kredite sieht, in die investiert wird, denn immerhin ist es ja gerade diese Vereinfachung, die Go & Grow so spannend macht. Aber irgendwie mehr Infos, die mehr Vertrauen schaffen bzw. bilden.

So sehe ich das.

CU Ingo.

Hallo Ingo,

danke für diese feine Präsentation und deine Anmerkungen dazu. Das Produkt von Bondora habe ich mir auch in den letzten Tagen angeschaut. In Anbetracht der Rendite und den durchaus existierenden Risiken habe ich beschlossen kein großes Erstinvestment zu machen. Aber ich habe mich angemeldet und werde es als simplen monatlichen Sparplan ab Jänner 2019 starten. Es gibt keine Bindefrist – also der Ausstieg ist jederzeit möglich. Ich werde mal nach einem Jahr fragen was meine Risikobereitschaft längerfristig dazu sagt.

Frohe Weihnachten und

Viele Grüße

Bergfahrten

Hi Bergfahrten!

Danke für deinen Kommentar.

Ich denke das ist ein guter Ansatz, um seine eigene Risikotoleranz für so ein neues Produkt zu testen. Bin gespannt, was du nach einem Jahr sagst.

Ich selbst habe mir max. 5% als Obergrenze für P2P Kredite in Bezug auf mein Gesamtportfolie auferlegt. Das wären aktuell ca. 4.000,- EUR max. und ich könnte damit leben, wenn die komplett futsch sind. Aufgrund der ständigen Verfügbarkeit, halte ich dieses Risiko aber für gering, solange es sich um solch kleine Beträge handelt.

Ich wünsche eine besinnliche Weihnachtszeit!

CU Ingo.

Bei einem Crash ist die Einlagensicherung der Banken auch nichts mehr wert….

Da die Einlagensicherung durch den Staat garantiert wird, sehe ich das etwas anders.

Hi Christian!

Ist eine sehr schwierige Frage. Der Staat garantiert zwar, aber wenn es in einer richtig großen Krise passiert und der Staat vielleicht selbst nicht liquide ist? Mhhh …

Ich hoffe wir kommen gar nicht eine solche Situation, um das herauszufinden.

CU Ingo.

Hi Ingo,

ich glaube, wenn die Krise so groß ist, dass selbst der deutsche Staat seinen Verpflichtungen nicht mehr nachkommen kann, dann haben wir noch ganz andere Probleme.

Gruß und einen guten Rutsch ins (hoffentlich erfolgreiche) neue Jahr.

Hi B!

Du meinst, wenn alle gleichzeitig an ihr Geld wollen? Da würde ich dir sogar zustimmen. Das wird haarig und die Einlagensicherung allein reicht dann niemals aus. Ob der Staat das dann stemmen kann? Mhhh gute Frage …

CU Ingo.