Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im November!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Gedanken zum Monat November

Im letzten Monat ging es um einiges nach unten, was sich aber um den Monatswechsel herum wieder etwas relativierte. Die ersten Wochen im November waren dann schön volatil und nach einer kurzen Erholungsphase ging es die letzten Tage wieder mehr Richtung Süden (nach unten).

Wir werden sehen, ob dieser Trend anhält und uns so der Markt günstige Preise für tolle Unternehmen anbieten wird oder eher nicht. Ein paar Kandidaten sind definitiv schon in die Kaufzone gerutscht und fast jeden Tag werden es mehr. 5 davon habe ich heute wieder mit dabei.

Damit genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist im November an!

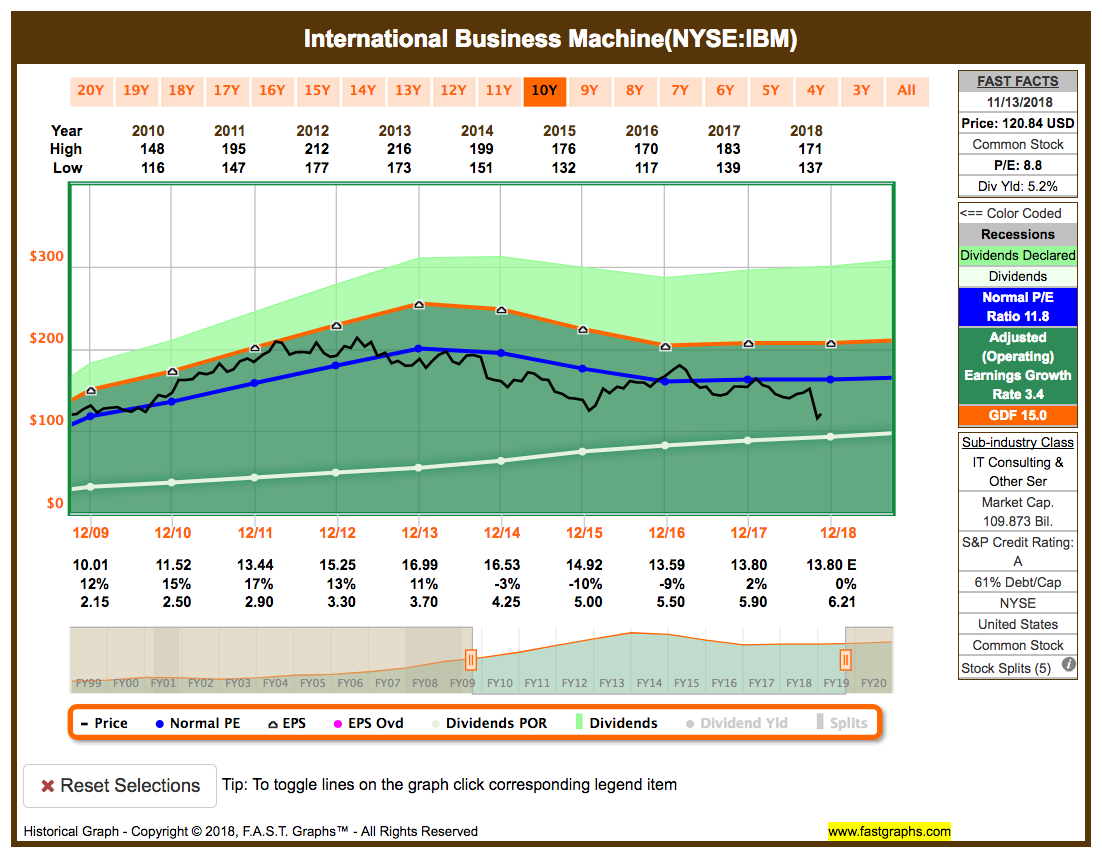

Idee #1: International Business Machines Corp. (IBM)

International Business Machines Corp. ist ein IT-Unternehmen, das integrierte Lösungen anbietet, die die Informationstechnologie und das Wissen über Geschäftsprozesse nutzen. Die Geschäftstätigkeit erfolgt über die folgenden Segmente: Kognitive Lösungen, Global Business Services, Technology Services & Cloud-Plattformen, Systeme und globale Finanzierungen. Das Segment Cognitive Solutions umfasst ein Portfolio von Funktionen, die IBMs Kunden helfen, umsetzbare Erkenntnisse zu identifizieren und die Entscheidungsfindung für Wettbewerbsvorteile zu unterstützen. Dazu gehört Watson, eine Cognitive Computing-Plattform, die in der Lage ist, in natürlicher Sprache zu interagieren, große Datenmengen zu verarbeiten und aus Interaktionen mit Menschen und Computern zu lernen. Dieses Segment besteht aus Solutions Software, die die Grundlage für viele der strategischen Bereiche des Unternehmens bildet, darunter Analytik, Sicherheit und Soziales, und Transaction Processing Software, die Software umfasst, die hauptsächlich unternehmenskritische Systeme in Branchen wie Banken, Fluggesellschaften und Einzelhandel betreibt. Das Segment Global Business Services bietet seinen Kunden Beratung, Applikationsmanagement und globale Prozessdienstleistungen. Das Segment Technology Services & Cloud Platforms bietet IT-Infrastrukturdienstleistungen, die für Kunden einen Mehrwert schaffen, durch integrierte Dienstleistungen, die geistiges Eigentum in ihr globales Bereitstellungsmodell integrieren. Das Segment Systems bietet Kunden Infrastrukturtechnologien, die ihnen helfen, die Anforderungen einer hybriden Cloud und kognitiver Workloads zu erfüllen, von der Bereitstellung von Analysen über den Übergang zur digitalen Servicebereitstellung mit der Cloud bis hin zur Sicherung der mobilen Transaktionsverarbeitung. Das Segment Global Financing erleichtert IBM-Kunden den Erwerb von IT-Systemen, -Software und -Services durch Finanzierungslösungen in den Bereichen, in denen das Unternehmen tätig ist. Das Unternehmen wurde am 16. Juni 1911 von Charles Ranlett Flint und Thomas J. Watson Sr. gegründet und hat seinen Hauptsitz in Armonk, NY.

IBM befindet sich schon länger in meinem Depot und ist aktuell eine der wenigen Postionen, die im Minus steht. Der Kurs gab die letzten Tage gut nach, nachdem das Unternehmen verkündete hatte, dass es für 34 Milliarden Red Hat Inc. (RHT) übernehmen möchte.

Viele behaupten der Preis wäre zu hoch. Und auch wenn ich zustimme, dass RHT hier kein Schnäppchen ist, so ist der Preis nicht zu hoch, sondern eigentlich nur in dem Bereich, wo der Kurs Mitte des Jahres schon für längere Zeit stand. Das müsste auch der Zeitpunkt gewesen sein, wo die Verhandlungen in die heiße Phase eingetreten waren.

Insgesamt sehe ich den Deal positiv, IBM kauft sich hier Wachstum ein. Die bisher schon starke Zusammenarbeit der beiden Firmen wird eine Integration vereinfachen. Im Großen und Ganzen soll RHT aber eigenständig agieren dürfen, was ebenfalls positiv zu sehen ist.

Die Schulden werden für IBM natürlich steigen, aber der Free Cash Flow (FCF) ist intakt und erlaubt neben der Zahlung der Dividende auch ein recht zügiges Abstottern des Schuldenberges. Von der Seite habe ich ebenfalls keine Bedenken.

Meine Bedenken sind eher auf der Seite des Management. Auf wenn ich diese Entscheidung hier gutheiße, so ist trotzdem nicht von der Hand zu weisen, dass unter dem aktuellen CEO Gina Rometty das Unternehmen nicht gerade durch Innovation glänzte. Vielleicht besteht ja mit dem Zukauf von RHT die Chance, dass man sich hiermit auch einen guten CEO Nachfolger (Jim Whitehurst?) mit eingekauft hat? Ich fände das eine durchaus überlegenswerte Möglichkeit!

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 23 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 14,7% und in den letzten 3 Jahren um 11,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) steig von 11,52 USD in 2010, auf 13,80 USD in 2017 und für 2018 werden ebenfalls 13,80 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,8 und liegt damit unter dem Schnitt der letzten Jahre von 11,8.

Die Dividendenrendite (Dividend Yield) beträgt 5,2% (!). Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei komfortablen 43%.

Ich finde Preise unterhalb von 125,- USD bzw. 110,50 EUR interessant und erwäge eine Aufstockung meiner bisherigen Position.

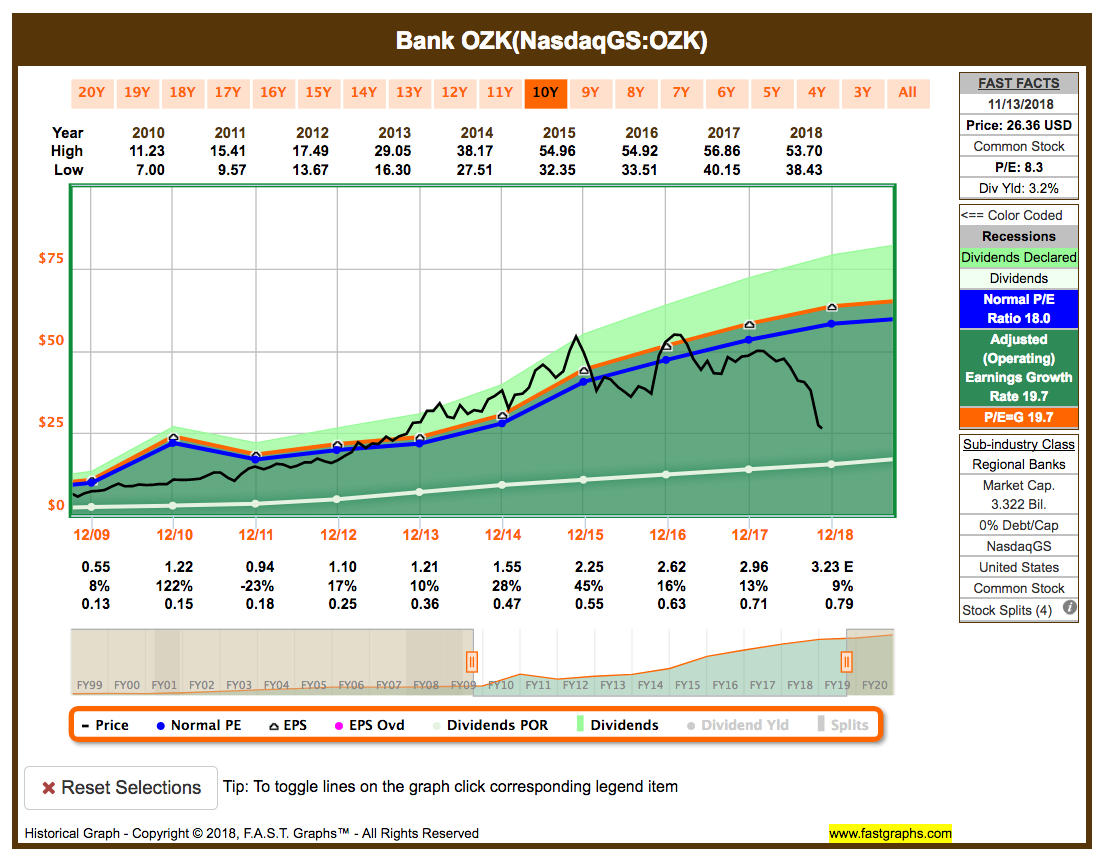

Idee #2: Bank OZK (OZK)

Die Bank OZK ist eine Regionalbank, die Schecks, Mobile Banking, Business Banking, kommerzielle Kredite, Hypotheken, Investitionen und herausragenden persönlichen Service anbietet. Sie ist über das Segment Community Banking tätig. Sie führt Bankgeschäfte über Niederlassungen in Arkansas, Georgia, Florida, North Carolina, Texas, Alabama, South Carolina, New York und Kalifornien durch. Das Unternehmen wurde 1903 gegründet und hat seinen Hauptsitz in Little Rock, AR.

OZK ist komplett neu für mich und ich wurde erst durch eine Meldung bei SeekingAlpha.com und einem Hinweis in den Comments bei einem meiner letzten Artikel darauf aufmerksam.

Eine kleine kommunale Bank in Amerika, die Jahr für Jahr zu den besten Banken des Landes zählt und dazu ein starkes Dividendenwachstum vorweisen kann? Was kann man daran nicht mögen?

Na zum Beispiel den Preis! Wenn etwas zu teuer ist, kann es noch so toll sein. Ein Kauf ist es deswegen dann nämlich nicht mehr automatisch. Zumindest nicht ohne Bedenken.

Jetzt sieht man aber sehr gut, dass der Preis in 2018 extrem nachgegeben hat. Von ca. 50,- USD auf knapp über 25,- USD. Fast eine Halbierung. Was ist passiert?

Die letzten Quartalszahlen zeigten eine Verlangsamung des Wachstums (aber immer noch zweistellig) und speziell das letzte Quartal schien die Analysten extrem zu enttäuschen. Das Ergebnis war in der Tat auf den ersten Blick viel schlechter als die Quartale davor, jedoch war das Meiste durch Einmaleffekte, zum Beispiel durch ein Rebranding oder verschiedene Abschreibungen aus 2008 (Finanzkrise!), erklärt und verursacht.

Dazu kamen Bedenken und auch (glaube ich, finde aber nicht mehr den Artikel dazu) der Ausfall bzgl. ein paar der Kredite, die die Bank ausgeben hatte und die Analysten bezeichneten dies als einen Qualitätsverlust des Portfolios (chink in portfolio’s imperviousness). Kann man so sehen, muss man aber nicht. Der CEO der Bank beteuerte auch direkt als Antwort darauf, dass das Portfolio weiterhin auf Linie mit dem Markt ist und es kein erhöhtes Risiko gibt.

Wir werden sehen, wer Recht hat. Der jetzige Kurs ist auf jeden Fall eine sehr gute Gelegenheit, um günstig an Anteile dieses Unternehmens zu kommen. Das Risiko ist meiner Meinung nach eingepreist.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 21,9% und in den letzten 3 Jahren um 14,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,22 USD in 2010, auf 2,96 USD in 2017 und für 2018 werden 3,23 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 8,3 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 18,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei niedrigen 24%.

Ich finde Preise unterhalb von 30,- USD bzw. 26,50 EUR interessant.

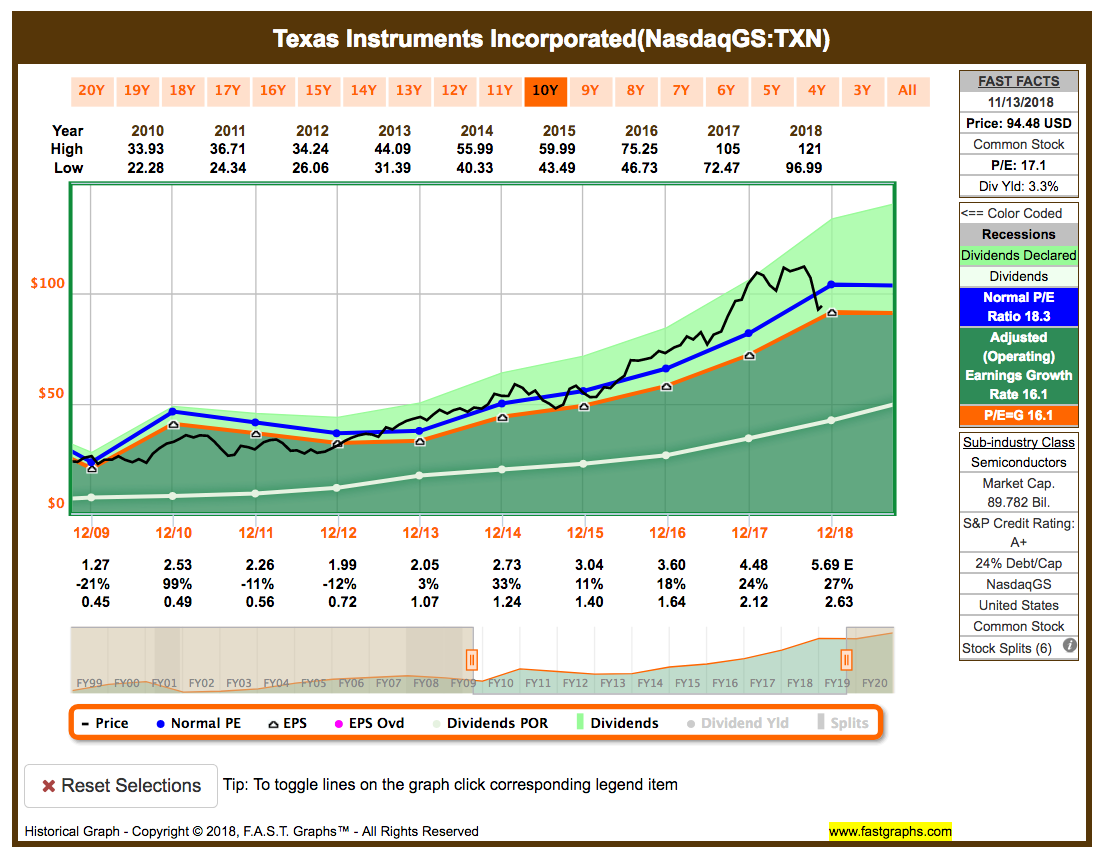

Idee #3: Texas Instruments Inc. (TXN)

Texas Instruments Inc. beschäftigt sich mit dem Design und der Herstellung von Halbleiterlösungen für analoge und digitale Embedded- und Applikationsverarbeitung. Das Unternehmen ist in den folgenden Geschäftsbereichen tätig: Analog & Integrierte Verarbeitung. Die Analog-Segment-Halbleiter verändern reale Signale wie Ton, Temperatur, Druck oder Bilder, indem sie sie konditionieren, verstärken und oft in einen digitalen Datenstrom umwandeln, der von anderen Halbleitern, wie beispielsweise integrierten Prozessoren, verarbeitet werden kann. Embedded-Processing-Segment, das für spezifische Aufgaben entwickelt wurde und je nach Anwendung für verschiedene Kombinationen von Performance, Energie und Kosten optimiert werden kann. Das Unternehmen wurde 1930 von Cecil H. Green, Patrick Eugene Haggerty, John Erik Jonsson und Eugene McDermott gegründet und hat seinen Hauptsitz in Dallas, TX.

TXN ist ein altbekannter Halbleiterhersteller, der sich regelmäßig neu findet und zumeist under dem Radar fliegt, dabei aber gerade in letzter Zeit wieder sehr gute Geschäfte macht.

Das spiegelt sich auch in einem sehr guten Umsatz- und Gewinnwachstum wieder, was wiederum eine gute Dividende mit einem extrem starken Dividendenwachstum von rund 20% über die letzten Jahre erlaubt. Erst dieses Jahr wurde die Dividende erneut um 24% angehoben. Toll!

Der Kurs kam in letzter Zeit zurück, da der Ausblick für 2019 nicht so toll ist und man von einem Jahr der Stagnation ausgeht. Das gefällt den Analysten nicht, verschafft uns langfristig orientierten Anlegern aber gut Einstiegskurse.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 14 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 21,6% und in den letzten 3 Jahren um 19,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,53 USD in 2010, auf 4,48 USD in 2017 und für 2018 werden 5,69 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 18,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,3%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei komfortablen 47%.

Ich finde Preise unterhalb von 85,- USD bzw. 75,25 EUR interessant oder wenn die Dividendenrendite 4% erreicht.

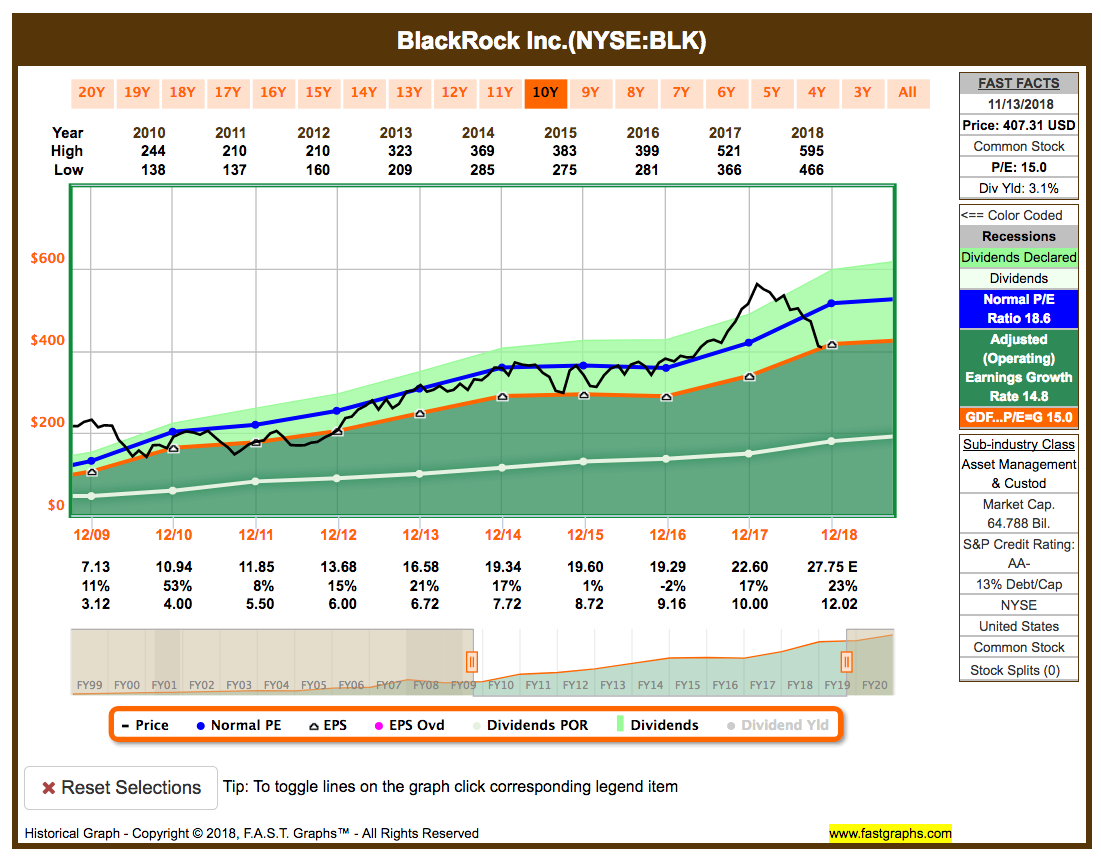

Idee #4: BlackRock Inc. (BLK)

BlackRock, Inc. bietet weltweit Anlageverwaltungs-, Risikomanagement- und Beratungsdienstleistungen für institutionelle und private Kunden an. Zu den Produkten gehören Portfolios mit Einzel- und Multi-Asset-Klassen, die in Aktien, Anleihen, Alternativen und Geldmarktinstrumenten investieren. Das Unternehmen wurde 1988 von Ralph L. Schlosstein, Susan L. Wagner, Robert Steven Kapito und Laurence Douglas Fink gegründet und hat seinen Hauptsitz in New York, NY.

Der Elefant im Wohnzimmer, so könnte man BLK bezeichnen. Der größte Asset Manager der Welt, wenn es um ETFs geht. Wie war das? Sie besitzen bereits 20% der Anteile an den DAX Firmen? Oder waren es sogar 30%? Auf jeden Fall verrückt viel!

Die letzten Jahre waren von einem tollen Umsatz- und Gewinnwachstum geprägt. Dieses scheint sich jetzt etwas zu verlangsamen, da es immer mehr Angebote an ETFs gibt und dadurch die Gebühren, die dafür verlangt werden können, unter Druck geraten. Dies hat natürlich auch einen dämpfenden Effekt für die zukünftigen Umsätze von BLK.

Ob das allein aber eine Rechtfertigung für den Kursrückgang in 2018 ist, der immerhin schon fast 30% (von 561,- USD auf 401,- USD) beträgt? Ich bin nicht sicher, finde aber den aktuellen Kurs durchaus interessant und BLK wird wohl auch in Zukunft viel Geld scheffeln.

Ach und da gibt es ja noch die Ermittlungen rund um die sogenannten Cum-Ex-Geschäfte (Link existiert leider nicht mehr), in die scheinbar auch BLK mit verwickelt ist. Inwieweit dies Einfluss auf die zukünftige Kursentwicklung haben wird ist unklar. Im Idealfall gibt es günstige Einstiegskurse für uns und die Dividende wird weiter fleissig gesteigert. Win-Win!

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 14,1% und in den letzten 3 Jahren um 9,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 10,94 USD in 2010, auf 22,60 USD in 2017 und für 2018 werden 27,75 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,0 und liegt damit über dem Schnitt der letzten 10 Jahre von 18,6.

Die Dividendenrendite (Dividend Yield) beträgt 3,1%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei komfortablen 44%.

Ich finde Preise unterhalb von 410,- USD bzw. 362,85 EUR interessant.

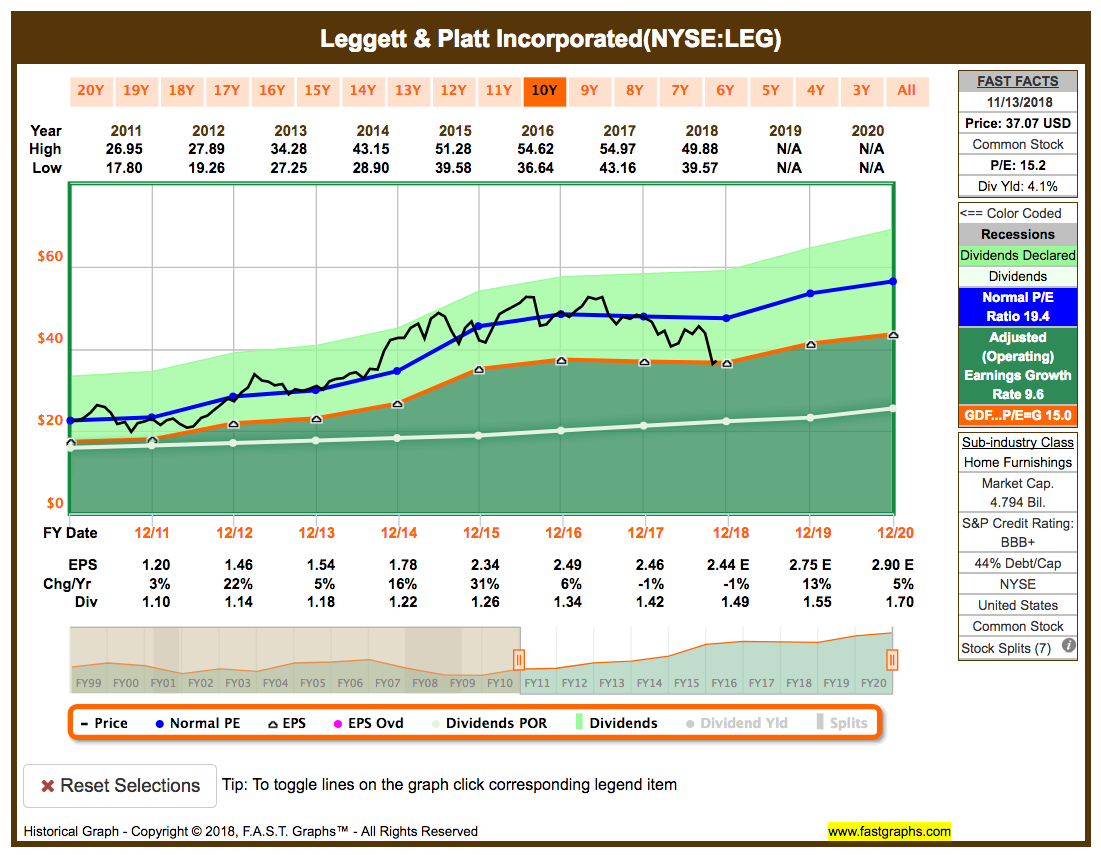

Idee #5: Leggett & Platt Inc. (LEG)

Leggett & Platt, Inc. beschäftigt sich mit der Herstellung und dem Vertrieb von Möbeln und technischen Komponenten sowie Produkten für Privathaushalte, Büros, Automobile und Verkehrsflugzeuge. Das Unternehmen ist in den folgenden Geschäftsbereichen tätig: Haushaltsprodukte, Industrieprodukte, Möbelprodukte und Spezialprodukte. Das Segment Haushaltsprodukte umfasst Bettwäsche, Stoffe und Teppichkissen sowie Maschinen. Das Segment Industrieprodukte umfasst gezogenen Draht, Drahtprodukte und Walzdraht. Das Segment Möbelprodukte umfasst Wohnmöbel, Arbeitsmöbel und Konsumgüter. Das Segment Specialized Products bietet Produkte für die Bereiche Automotive, Aerospace und Nutzfahrzeuge an. Das Unternehmen wurde 1883 von J. P. Products und C. B. Platt gegründet und hat seinen Hauptsitz in Carthage, MO.

Beim Durchschauen der Liste der sogenannten Dividenden Aristokraten fiel mir LEG auf. Und zwar, weil mir der Name so gar nichts sagte. Wenn aber ein Unternehmen seine Dividende mehr als 46 Jahre (!) am Stück steigert, dann sollte ich mir das mal anschauen, oder?

Also tat ich das und fand ein sehr langweiliges Unternehmen vor. Und das ist gut so. Ich mag langweilig, wenn ohne große Aufregung Monat für Monat meine wachsenden Dividenden aufs Konto strömen. Großartig!

Ein kleines Problem gibt es aber mit diesem „Möbelhersteller“. Das Geschäft ist relativ zyklisch und in ausgewachsenen Rezessionen gibt es ordentlich Druck auf Umsatz und Gewinn. Auf den ersten Blick lagen in 2008 und 2009 die Ausschüttungsquoten über 100%. Jedoch hatte das Unternehmen es geschafft, den Free Cash Flow hoch zu halten und die Dividende ohne Probleme gezahlt und sogar weiter gesteigert.

Dies wäre bei einem deutschen Unternehmen undenkbar und das mag ich so an der amerikanischen Aktienkultur. Der Anteilseigner (Shareholder) steht im Mittelpunkt.

Für den aktuellen Kursrückgang konnte ich keine echte Erklärung finden. Vielleicht ein paar Ängste in Bezug auf die nächste Housing Crisis (Immobilienkrise)? Denn hier gibt es natürlich eine starke Korrelation.

Die Vorhersagen schauen aber zum aktuellen Zeitpunkt gut aus. Also kann man einen Dividenden Aristokraten mit über 4% Dividende kaufen?

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 46 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,2% und in den letzten 3 Jahren um 5,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,95 USD in 2010, auf 2,46 USD in 2017 und für 2018 werden 2,44 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,2 und liegt damit unter dem Schnitt der letzten Jahre von 19,4.

Die Dividendenrendite (Dividend Yield) beträgt 4,1%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei akzeptablen 58%.

Ich finde Preise um und unterhalb von 37,- USD bzw. 32,75 EUR interessant oder solange die Dividendenrendite bei über 4% liegt.

Was habt ihr so auf eurer Watchlist im November ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf der Watchlist ganz oben stehen? Lasst uns in den Kommentaren diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Tolle Watchlist! Blackrock und Texas Instruments habe ich im Oktober bereits eingekauft und Bank of OZK steht als nächstes auf dem Plan 🙂

Hi Martin!

Danke für deinen Kommentar.

Hach ich brauch mehr Geld, dann würde ich von jedem der 5 eine kleine Position nehmen 🙂 … glaub aber BLK ist mein Favorit für eine neue Position und IBM evtl. zum Aufstocken einer schon vorhandenen.

CU Ingo.

Hallo Ingo!

Da hast du wieder fünf tolle Werte ausgesucht, und schön dass OZK diesmal dabei ist ;-))

Texas Instruments steht auch auf meiner Watchlist, da warte ich aber noch auf Kurse um 70/75 Euro, und bei IBM habe ich irgendwie ein schlechtes Bauchgefühl. Die RedHat-Übernahme sieht mir zu sehr nach einer Hau-Ruck Aktion aus weil man das Gefühl hat irgendwas tun zu müssen, und sonst keine Ideen hat. Auch kaufen die zu viele eigene Aktien zurück.

Wenn ich mir einige Werte ansehe, brauche ich auf den Crash gar nicht zu warten, er ist schon da! Ich nehme daher meinen WP-Kredit in Anspruch und habe OZK (-37% YTD) und Hanesbrands (-32% YTD) massiv aufgestockt. B.A.T. (-47% YTD) ist meine größte Verlustposition, gefolgt von Fresenius (-25% YTD).

Grüße aus dem Allgäu!

Hi Gerry!

Danke für deinen Kommentar.

Was IBM angeht, ja da ist ein etwas erhöhtes Risiko drin. Ich würde aber nicht sagen, dass Red Hat ein Schnellschuss ist. Die arbeiten schon lange sehr eng zusammen. Aber insgesamt ist bei IBM halt etwas der Wurm drin, wenn es um Innovation und Wachstum geht. Ein CEO Wechsel muss her. Meine Meinung.

Was man aber auch sagen muss, die scheffeln jedes Quartal massig Geld. Aktienrückkäufe und die Zahlung einer nachhaltigen Dividende ist da schon okay in meinen Augen. Ich mag das. Und man darf nicht vergessen, man steigt zum aktuellen Kurs bei über 5% Dividendenrendite ein. Damit hat man ja im Prinzip schon eine kleine Absicherung inklusive.

Ich überlege ernsthaft meine kleine Position (1.000 EUR) zu verdoppeln. Bin aktuell 20% im Minus.

Hanesbrands muss ich mir mal anschauen. Dazu habe ich gar keine Meinung …

CU Ingo.

Hallo Ingo,

danke für die Watchlist, freu mich immer schon drauf:)

Texas hab ich bei 100$ gekauft, Spur zu früh, sind nochmal bisschen gesunken, morgen gibt es schon Dividende,ebenso hab ich BASF und BAT aufgestockt, BAT ist Minus 34%, auweia, geht mein schönes Geld etwa in Rauch auf? *lach*,

IBM werde ich nicht kaufen, kann es nicht so begründen, aber die will ich einfach nicht,

Leggett & Platt könnte mir gefallen, mein Favorit wäre Black Rock, die hab ich schon im Visier, Bank of Ozark trau ich mich nicht so, da würde ich auch eher eine kanadische Bank bevorzugen mit guter Dividendenrendite, liebäugle hier mit Royal Bank of Canada, Bank of Nova Scotia hab ich bereits.

Die Auswahl wird wieder grösser, ich werde mal in meine Überlegungen noch das Standard & Poor’s Credit Rating mit einfliessen lassen.

Im Moment hab ich auch nicht so viel Geld wie Gelegenheit…ich hätte noch sehr gerne den Schweizer Titel Geberit, der hat auch bisschen Federn gelassen und war mir bis anhin immer zu teuer, muss aber auch noch etwas billiger werden.

Liebe Grüsse

Annabella

Hi Annabella!

Danke für deinen Kommentar.

BAT ist ganz schön unter Wasser. Hab ich auch gesehen. Da kann ich ja mit meinen PM & MO Positionen glücklich sein. Die hat es nicht ganz so heftig erwischt.

Das Credit Rating mit einzubeziehen ist eine gute Idee. Ich investiere selbst nur in Investment Grade, verkaufe aber nicht unbedingt, sollte mal jemand da später reinrutschen.

Und mit BlackRock (BLK) haben wir ja einen Favorit gemeinsam 😉 …

CU Ingo.

Moin

was für eine Liste:-) Die OZK gefällt mir sehr. Die OZK ist mMn ein strong Buy. Die Zahlen sprechen eindeutig dafür.

PEG 0.57

PB 0.94

Marging of Safety 73% !!!!!!

Payout Ratio 10,40%

EPS 3,73

Aaaaber es gibt einen Haken :-(((( Aktuell die OZK ist mit Sammelklagen konfrontiert :-(( Googled mal nach

Class Action Lawsuit Against Bank OZK. Dahinter stehen Kanzleien wie RM Law, Levi & Korsincki etc.

Die Aktie ist strong Buy aber die Sammelklage(n) kann/können OZK sehr teuer zu stehen kommen.

Hi Petro!

Danke für deinen Kommentar.

Interessante Ergänzung. Ich schau mir das mal mit der Sammelklage an. Wenn das wegen Krediten aus der Finanzkrise ist, dann ist das genau dieser Effekt, den ich im Artikel erwähnt hatte. Wenn das was anderes ist, dann wird’s interessant.

CU Ingo.

Die Sammelklagen beziehen sich auf zwei notleidende Kredite, die in Q3 zu 80% wertberichtigt wurden (Kosten 45,5 Mio.$). Man wirft OZK vor, falsche bzw. mangelnde Aussagen über die Bonität gemacht zu haben. Das ist in den USA Routine und ein gefundenes Fressen für darauf spezialisierte Kanzleien – würde ich nicht überbewerten.

Dafür war der Einbruch um 25 Prozent viel zu heftig. Der Kurs wird sich wieder erholen, aber wohl erst Mitte Januar, wenn die Q4-Ergebnisse und ein weiteres Rekordjahr präsentiert werden.

Danke für die Infos!

hallo ingo,

danke für deine watchlist. hammer was du wieder gefunden hast. BLK hab ich auch schon lange im kopf, aber etwas teuer für mich. aber LEG finde ich echt genial. bei möbel denkt man eigentlich zuerst an die bekannten billigheimer und kommt irgendwie nicht drauf das damit geld gemacht werden kann. die LEG muss in mein depot. und wie du schon sagtest…..ich liebe langweilig.

gibt es in usa aktuell nicht eine ecke wo bald sehr sehr viele möbel gebraucht werden………

und vieles andere gibts bei HD

viele grüße

Hi Dieter!

Danke fürs Vorbeischauen.

Bei BlackRock (BLK) hab ich jetzt eine Limit Order über 3 Stück zum Preis von 350,- EUR im Markt liegen. Wenn’s dazu kommt toll! Wenn nicht, dann halt nicht. Ich bin geduldig.

Bei Leggett & Platt (LEG) bin ich mir etwas unsicher, wie die in der nächsten Rezession davon kommen. Aber als Dividenden Aristokrat sollten sie das irgendwie hinbekommen, oder?

CU Ingo.

Hallo Ingo,

danke für das Teilen der Watchlist. Ich finde TXN, BLK und OZK sehr interessant zur Zeit. TXN liegt schon etwas länger im Depot. Bei BLK habe ich letzte Woche zugeschlagen – 4St. @350,80 EUR, also knapp über deiner Limit-order:) Werde zu diesem Kauf auch einen Post machen nächste Woche. Aus dem Dax finde ich auch Bayer attraktiv. Die Sorgen um die Monsanto-Klagen haben den Wert ganz schön runtergeprügelt. Wenn man darauf setzt, dass es für Bayer gut ausgeht, wäre das ein super Einstiegskurs.

VG,

Alex

Hi Alex!

Danke für deinen Kommentar.

Da hast du ja meinen Wunschpreis für BLK bekommen. Glückwunsch 🙂 !

Und TXN ist echt eine Versuchung. Beobachte ich schon sehr lange und die war mir bisher immer zu teuer. Was ist dein Einstandspreis?

Ja Bayer ist so eine Sache. Grundsätzlich sind solche Situationen eine gute Einstiegsgelegenheit. Bloss wie bewertet man das Risiko, dass Bayer sehr viel Geld für die meistgehasste Firma der Welt ausgegeben hat und jetzt Millionenprozessen gegenübersteht? Mhhh … ich warte ab und beobachte das noch. Mein Gefühl sagt mir, wir sehen noch günstigere Preise in Zukunft.

CU Ingo.

Meine Kostbasis liegt ba ca. 85€. Ich plane mehr TXN aufzuladen, sollte der Kurs weiter südlich gehen. Die Fundamentaldaten sind spitze, Dividendwachstum auch. In meinem Qualitäts-Rating belegt TXN Platz 1. Da ist nur wenig was man beanstanden könnte. Überlege es dir ob du der Versuchung widerstehst:)

VG

Alex

Hey Ingo,

welches Paket bei FastGraphs nutzt du denn? Das Premiumpaket, oder reicht bereits das Basispaket?

Viel Erfolg dir weiterhin und viele Grüße,

René

Hi Rene!

Mir reicht bereits das Basispaket. Im Premium sind halt noch sehr viele zusätzliche fundamentale Daten, die in Tabellenform präsentiert werden inkl. Filter etc., enthalten.

Zusätzlich kannst du im Premiumpaket mehr als 2 Portfolios führen. Mir reichen bisher die 2 im Basispaket.

Ist zwar nett, aber bisher habe ich das nicht wirklich gebraucht bzw. mir die Daten dann lieber for free bei Seekingalpha.com angeschaut.

CU Ingo.

Danke dir vielmals, dann werde ich mir das auch holen.