Mit der Artikelserie Im Rückspiegel werde ich nach und nach alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und darlegen, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Der Kauf von Procter & Gamble!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Am 18.09.2014 kaufte ich 16 Stück Procter & Gamble zum Preis von je 65,549 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 1.053,73 EUR. Mit dem Kauf von Procter & Gamble (PG) hatte ich nun schon die dritte Aktie in meinem Dividendenaktiendepot und sie ist bis heute ein fester Bestandteil dessen.

Warum Procter & Gamble?

PG gehört zu meinem initialen Einkauf von 6-7 Aktien, wo ich noch keine klare Strategie hatte, wonach ich Aktien eigentlich auswählen müsste. Diese Strategie sollte erst etwas später folgen, nachdem ich mich einige Wochen belesen hatte. Zu dem Zeitpunkt aber war die Auswahl meiner Kandidaten extrem simpel. Es wurde gekauft, was andere, vor allem amerikanische Blogger, so im Depot hatten.

Mit Blick auf den Chart kann man heute sagen, dass ich zumindest bei meinen ersten Käufen nicht falsch gelegen habe und diese Strategie besser war, als gar keinen Plan zu haben und irgendwas zu kaufen. Zumindest für PG passt es und ich bin mit der Kursentwicklung zufrieden.

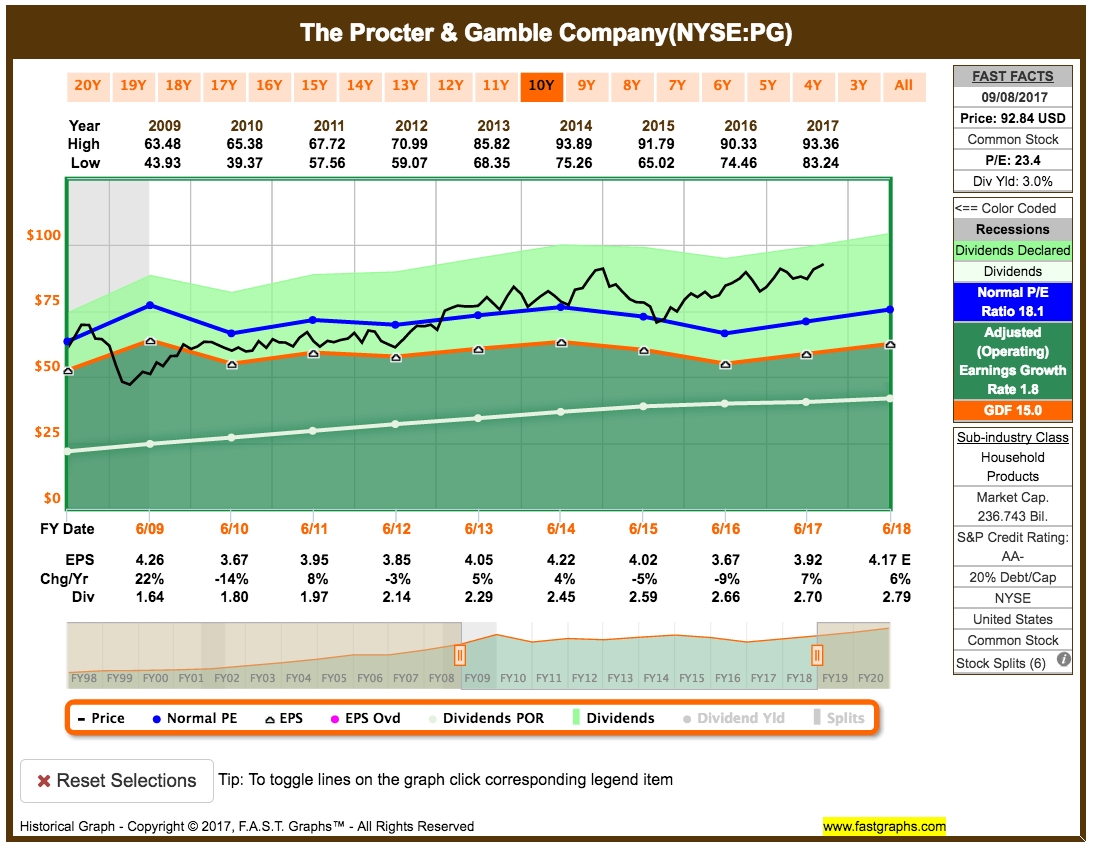

Trotz einer nicht gerade berauschenden Geschäftsentwicklung und sogar leicht sinkenden Erlösen, hat sich der Kurs prächtig entwickelt. Die Aktie ist nach heutigen Gesichtspunkten eindeutig überbewertet (overvalued).

Dies erkennt man im FAST Graphs Chart daran, dass die schwarze Linie (der Kurs) über der orangenen Linie (entspricht einem 15er P/E Ratio bzw. KGV) liegt. FAST Graphs nimmt für sogenannte Low Growth Unternehmen ein P/E Ratio von 15 an. Das heißt, schneidet die schwarze Linie die orangene Linie, dann hat PG in genau dem Moment ein P/E Ratio von 15.

Ist die schwarze Linie darüber, dann ist auch das P/E Ratio höher. Ist sie darunter, dann ist es niedriger. Aktuell hat PG ein P/E Ratio von 23,4.

Eindeutig nicht günstig aktuell!

Ja der Kurs liegt sogar über der blauen Linie. Diese blaue Linie zeigt an, wie der Markt das P/E Ratio bzw. KGV in den letzten 10 Jahren bewertet hat, nämlich durchschnittlich mit 18,1. Der Markt bewertet PG also aktuell mit 23,4 noch um einiges höher, als im Schnitt der letzten 10 Jahre.

Das ist für einen defensiven Wert sehr hoch, selbst im aktuell überbewerteten Markt.

Die Dividendensteigerungen können da leider nicht mithalten.

Diese liegen im Schnitt der letzten Jahre bei 8%, wobei man deutlich sieht, dass sich die Steigerungen von Anfangs über 10% auf 2-3% in den letzten beiden Jahren abgeflacht haben. Nicht gut!

Dazu stieg das Payout Ratio (Ausschüttungsquote) von unter 40% auf knapp 70%. Das ist noch okay, aber im Gesamtbild nicht wirklich toll.

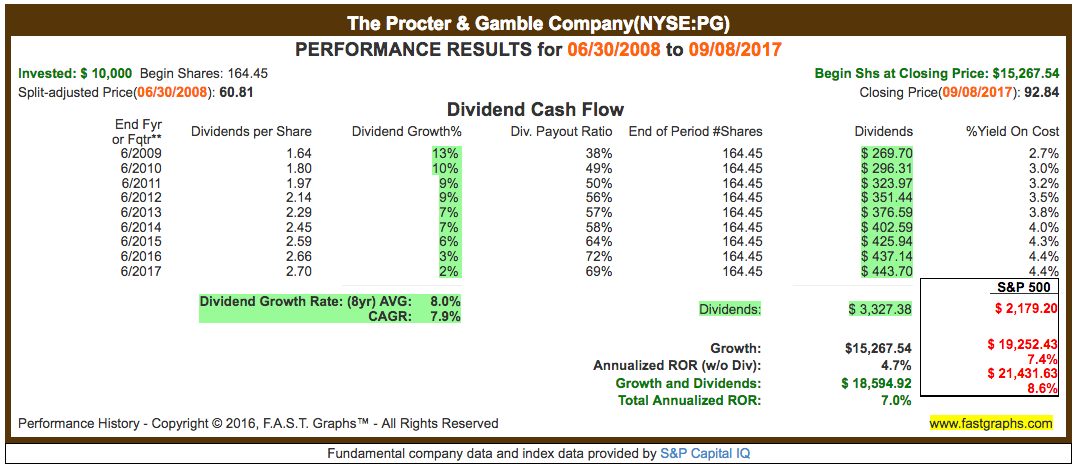

Immerhin wären 10.000,- USD investiert in PG in 2009 heute 18.595,- USD wert, wovon 3.327,- USD allein durch Dividenden zugeflossen wären. Hätte man die gleichen 10.000,- USD jedoch in den S&P500 gepackt, hätte man zwar nur 2.179,- USD in Dividenden kassiert, jedoch wäre die Investition inkl. der Kurssteigerungen heute 21.432,- USD wert.

Also mehr, als das Investment in PG. Kein gutes Zeugnis für PG!

Aufgrund der Überbewertung und den sehr geringen Dividendensteigerungen in den letzten beiden Jahren, sehe ich aktuell von Nachkäufen ab.

Aber wie schaut meine persönliche Performance mit PG aus?

Zum 11.09.2017 steht der Preis bei 78,71 EUR (+20,1%)!

Der aktuelle Buchgewinn beträgt somit 210,58 EUR.

Die Dividendeneinnahmen bis jetzt belaufen sich auf 96,76 EUR!

Damit bin ich zufrieden. Die Dividendenrendite liegt aktuell bei 3,0%, meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen bei passablen 3,5%.

Das Dividendenwachstum seit Kauf beträgt +3,6%!

Aus anfänglich gezahlten 2,59 USD Dividende wurden 2,76 USD aktuell. Nicht so toll, wie die +7% Erhöhung, wie im letzten Artikel bei Johnson & Johnson beschrieben, aber immerhin eine Steigerung.

Viele Leute arbeiten jahrelang für ein und denselben Arbeitgeber und bekommen gar keine Lohnerhöhung. Traurig, aber wahr. Als Besitzer von PG Aktien bekommst du immerhin jährlich ein klein wenig mehr. Und du musst deswegen niemanden fragen, anbetteln oder dich rechtfertigen. So sollte es sein, oder?

Mein Fazit?

Ich bin zwar insgesamt zufrieden mit dem Kauf, speziell mit meinem doch recht günstigen Einstiegszeitpunkt, aber was die Dividende angeht, insbesondere die Dividendensteigerungen, so ist das nicht unbedingt die Entwicklung, die ich sehen möchte. Ich erwarte Steigerungen deutlich über der Inflationsrate, besser im oberen einstelligen Bereich oder gar noch höher. Da tut sich PG aktuell sehr schwer.

Schauen wir also etwas genauer die nächste Zeit, wo die Reise mit PG hingeht. Ich behalte meine 16 Stück auf jeden Fall im Dividendendepot, denn ich bin ein Anhänger der Buy & Hold Strategie. Ich verkaufe nur sehr selten und ich sehe hier aktuell nicht, warum ich dies tun sollte. Genauso wenig, wie ich momentan nachkaufen würde. PG ist also für mich ein klassischer Hold (Halten) Kandidat für die nächste Zeit.

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #4 und dies wird sein: The Coca-Cola Company (KO)

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht. Danke!

Des Weiteren gilt folgender Haftungsausschluss:

Alle Artikel auf Mission-Cashflow.de stellen keine Aufforderung zum Kauf oder Verkauf eines Wertpapiers dar. Die Informationen geben lediglich einen Einblick in die Meinung des Autors.

Hinweis für mit *Sternchen gekennzeichnet Links:

Bei denen mit einem *Sternchen gekennzeichneten Links und ggf. zugehörigen Bildern, handelt es sich um sogenannte Affiliate Links. Bei einem Kauf über diese Links erhalte ich eine kleine Provision vom Affiliate Partner. Für euch aber ist der Preis genau derselbe, so wie immer und als wenn ihr direkt auf die Seite des Anbieters gehen würdet. Ihr habt durch die Benutzung des Links also keine Nachteile, unterstützt aber meine Arbeit auf diesem Blog.

Für diese Unterstützung möchte ich mich hiermit im Voraus Bedanken und verspreche dafür, den Blog bestmöglich frei von Popup- oder Bannerwerbung oder ähnlichen nervigen Dingen zu halten!

Du schreibst:

„Ich erwarte Steigerungen deutlich über der Inflationsrate, besser noch im oberen zweistelligen Bereich oder höher.“

Bist du sicher? Du meinst wohl eher den oberen einstelligen Bereich, oder?

Hi Udo,

wow das wäre toll und ich in 4-5 Jahren finanziell frei 🙂 … leider war da aber eher der Wunsch der Vater des Gedankens. Ist jetzt korrigiert.

Danke für den Hinweis, das aufmerksame Lesen und Kommentieren!

CU Ingo.

Hi Ingo, lese deinen Blog sehr gerne, danke dafür. Gruß Werner

Hi Werner!

Danke für dein Feedback. Ich finde es toll, wenn sich jemand die Zeit nimmt und einfach mal sagt, wenn er etwas gut findet 🙂 … Danke!

CU Ingo.

Du schreibst doch selbst genug Verkaufsgründe. P&G ist überbewertet und wächst nicht. Deshalb ist aktuell ein guter Verkaufszeitpunkt. Freu dich über den Gewinn und nimm einen besseren Wert ins Visier. Aktuell z.b. Fresenius. Deutlich mehr Wachstum zum geringeren P/E.

P&G wird die Dividende in Zukunft kaum steigern können. Wenn, dann nur durch Aktienrrückkäufe. Und die sind schlecht bei der aktuellen Bewertung.

Hi Pascal,

danke fürs Vorbeischauen und Kommentieren.

Wenn ich ein Trader wäre, würde ich das in der Tat tun 😉 … ich bin aber kein Trader, sondern verfolge die Buy&Hold Strategie in Verbindung mit der Dividendenstrategie. Da ist man eher eine Gegner von Market Timing und tut sich schwer mit Verkäufen.

Jeder muss seinen eigenen Weg finden, an oder Börse Geld zu machen. In vielen Studien hat sich aber herausgestellt, dass in der Regel mit der höheren Rendite die Leute waren, die ihr Depot so wenig wie möglich veränderten über den beobachteten Zeitraum.

Gibt es da nicht auch die Legende, dass bei einer Vermögensverwaltung diejenigen die höchste Rendite hatten, wo die Depotbesitzer schon seit Ewigkeiten verstorben waren? Wenn’s stimmt, ich find’s lustig 🙂 …

Danke nochmals und wir stimmen auf jeden Fall darin überein, dass Fresenius (beide) einen Kauf wert ist. Ist auf meiner Watchlist!

CU Ingo.

Auch bei Buy and Hold kann ein Verkauf legitim sein. Wenn sich nämlich der Wissensstand eines Anlegers ändert. Du schreibst selbst, du hattest beim kauf keine richtige Strategie. Jetzt hast du eine. Jetzt weißt du, das P&G kein guter Pick ist. 3% Dividende sind schön und gut, letztendlich aber furchtbar, wenn es in 10 Jahren nur 4% sind (auf deinen Kurs). Wenn man es besser weiß aufgrund persönlicher Weiterentwicklung, sollte man nicht an altem festhalten. Eben das macht den Unterschied zwischen einem guten und einem schlecht abschneidenden Anleger aus. Der eine redet sich Fehler schön und legitimiert sie rückwärts. Der andere behebt sie und vermeidet sie zukünftig. Das ist natürlich eine emotionale Sache, hier kommt der Ankereffekt zum Tragen. Deshalb ist die Mehrheit auch so schlecht abschneidend, weil sie die Fehler vielleicht erkennt, sie aber besseren Wissens legitimiert und eher dazu neigt, sie zu wiederholen.

Aber wir können ja ausmachen uns in 5 Jahren nochmal zu lesen und deine Entscheidung erneut bewerten. Die Zukunft kennen wir schließlich nicht.

Hi Pascal,

auf den Einzelfall bezogen, sind deine Argumente alle richtig. Jedoch traue ich mir halt nicht zu zu entscheiden, welche meiner Aktien noch etwas länger braucht sich zu entwicklen und aus einem Tief oder einer Seitwärtsbewegung rauszukommen und welche eventuell schon morgen ab und durch die Decke geht. Diese Art von Stock Picking kann ich nicht und will ich nicht betreiben. Was ist, wenn gerade während dem ich das hier schreibe die Umstrukturierungsstrategie von PG aufgeht und die nächsten Quartalszahlen phänomenal sein werden? Mhhh …

Was ich dagegen kann ist, ich kann mit höchster anzunehmender Wahrscheinlichkeit sagen, dass alle meine Aktien im Depot kontinuierlich ihre Dividende steigern. Mal mehr und halt mal weniger. Hoffentlich öfters mehr als weniger 🙂 … und das sehe ich als Schlüssel zum Erfolg an.

Vielleicht sollten wir deinen Vorschlag aufgreifen und in 5 Jahren diesen Artikel hervorkramen und schauen, wo die Reise mit Procter & Gamble hinging. Man hätte ich jetzt gern eine Zeitmaschine 🙂 !

Und danke für die Diskussion und deine Meinung. Ich und sicher auch die stillen Mitleser schätzen das sehr.

CU Ingo.

Edit: ein schlechtes Unternehmen wird auch durch die Haltedauer nicht besser. Denn nicht die Haltedauer, sondern die Qualität des Unternehmens macht die Rendite. Hier darf Kausalität und Korrelation nicht verwechselt werden. Wenn ich Aktien der Deutschen Bank kaufe, werde ich auch in 40 Jahren nicht Millionär sein. Das hat auch nichts mit der Strategie, Buy and Hold zu tun. Die Rendite wird vor dem Buy gemacht. Danach kommt das Buy und dann das Hold. Das lernst du, wenn du dich mal mit Buffet und Munger beschäftigst. Niemand macht Rendite durch Halten. Rendite kommt vom Aussuchen ;).

Bin gerade über diesen älteren Beitrag gestolpert, da ich den Artikel „Watchlist August 2020“ schreibe und Procter & Gamble mit dabei sein wird.

Es ist interessant im Nachgang zu sehen, dass PG in der Tat die richtige Wahl und nichts zu tun genau das Richtige war.

Im Gegenteil, ich hätte damals nachkaufen sollen, als es noch günstig war. 😉

Fresenius hat sich ja nicht so gut entwickelt. Timing is a bitch! Wer weiß, vielleicht schaut es in 10 Jahren wieder andersherum aus. Wer weiß das schon.

CU Ingo.