Vor ziemlich genau 24 Monaten bekam ich das erste Angebot für Negativzinsen für Privatkundenkredite zu Gesicht und entschloss mich ein Experiment zu starten. Heute gibt es nun das zweite Update dazu. Schauen wir einmal, wie sich der monatliche Sparplan gegenüber der auf Pump finanzierten Einmalanlage schlägt.

Um was geht es hier eigentlich?

Wie man im Artikel Das Negativzinsen Experiment – Investieren auf Pump von vor 2 Jahren ausführlich nachlesen kann, wollte ich damals die Gelegenheit nicht verstreichen lassen, mir den ersten Kredit mit Negativzinsen für Privatkunden zu sichern. Das ganze war bei nur -0,4% nicht ganz rational, wenn man die eingesetzte Zeit von 60-90 Minuten für die Kreditbeantragung gegen die Negativzinsen von 6,41 EUR rechnet.

Um dem Ganzen ein klein wenig Sinn zu geben, machte ich daraus ein Experiment und beschloss die 1.000,- EUR aus dem Kredit direkt in die sogenannten FANG Aktien (Facebook (FB), Amazon (AMZN), Netflix (NFLX) und Google (GOOG)) zu investieren und gleichzeitig mit einem Aktiensparplan zu starten, der über die Laufzeit des Kredits den gleichen Betrag nochmals in dieselben Aktien investiert. Am Ende steht der Vergleich, ob die Einmalanlage besser abschneidet als der Sparplan.

Time in the market beats market timing.

Die Annahme dabei ist, in steigenden Märkten (Bull Market) wird die Einmalanlage aufgrund des Zeitvorsprungs sehr deutlich den Sparplan schlagen, was eine Investition auf Pump sinnvoll erscheinen lässt. Man pimpt sozusagen seine eigene Performance mit Fremdkapital. Der Experte sagt dazu auch, dass man eine Investition mit einem Hebel versieht bzw. die Investition hebelt.

Ich bin mir der Kontroverse bzgl. des Investierens mit geliehenen Geld bewusst. Aber Rendite kommt von Risiko. Jeder muss für sich selbst entscheiden, ob er bereit ist dieses Risiko einzugehen. In dem Beispiel hier reden wir von nur 1.000,- EUR. Für mich ein sehr kleines Risiko. Für jemand, der gerade erst startet und ggf. auch nur ein kleines Einkommen hat, mag dies völlig anders aussehen.

Deswegen hier klar der Hinweis, jeder passt auf sein Geld auf. Ich auf meines und ihr auf eures. Bitte nicht einfach nachmachen, was andere vormachen!

Zahlen, Daten, Fakten bitte!

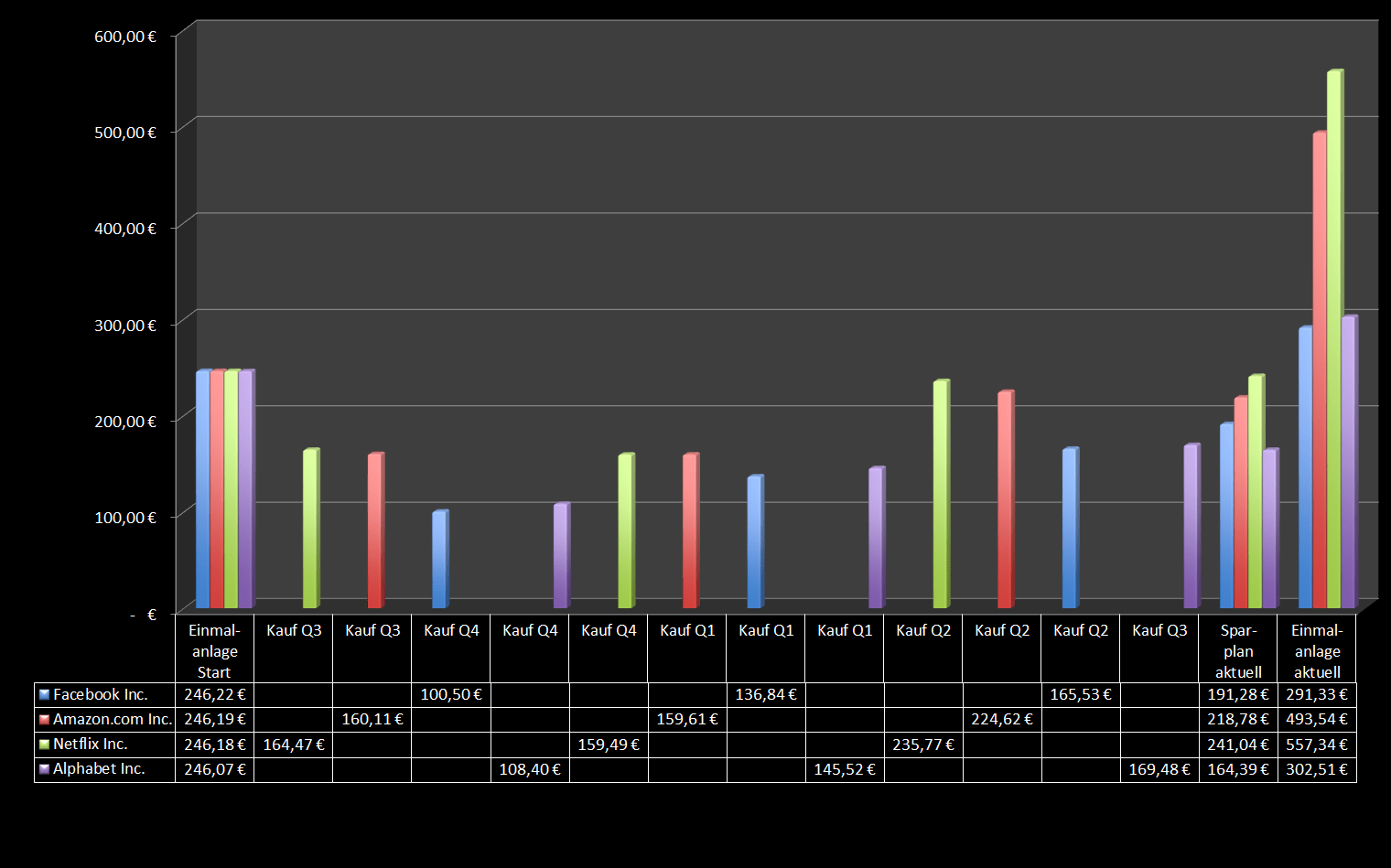

Kommen wir ohne Umschweife zum Punkt. Hier ist die aktuelle Übersicht der Performance für die Einmalanlage:

Netflix und Amazon laufen weiterhin sehr gut, auch wenn Netflix gerade im Vergleich zum Vorjahr nicht weiter zugelegt hat. Doch +126% in 24 Monaten ist nichts, worüber man sich beschweren sollte, oder?

Amazon liegt mit 100% noch etwas dahinter, ist dafür aber stetig am Steigen und wird Netflix wahrscheinlich in den nächsten 12 Monaten übertrumpfen. Zumindest ist das meine Annahme.

Google und Facebook hinken da schon ordentlich hinterher. Man könnte fast schon sagen, es ist enttäuschend. Wenn man die Performance auf den 12-Monatsdurchschnitt runter rechnet, dann ist das maximal Marktdurchschnitt. Wahrscheinlich sogar etwas darunter.

Von Google oder Facebook hätte ich mehr erwartet. Aber vielleicht ist das ja genau die Chance, wo der Sparplan seine Stärke ausspielen kann, wenn es um günstigere durchschnittlichere Einkaufskurse geht?

Damit kommen wir zur aktuellen Übersicht der Performance für die im Sparplan gekauften Anteile:

Was für ein Verlierer dieses Google 😉 … da schlägt halt der letzte Kursrückgang durch. Ist das die Chance für den Sparplan noch aufzuholen?

Auch Netflix hat Federn lassen müssen, da viele Anteile in den letzten 12 Monaten zu höheren Kursen gekauft wurden, als die Aktie jetzt im Kurs notiert. Aber trotzdem reicht es noch zum Spitzenplatz. Respekt.

Aufgeholt hat in dieser Statistik Facebook, da 2018 viele Anteile günstiger gekauft werden konnten. Der Kurs wurde durch den Datenskandal runter geprügelt, erholte sich dann aber zuletzt wieder recht ordentlich.

Und hier das Ganze im Vergleich mit Bezug auf die durchschnittlichen Kaufkurse:

Grundsätzlich wird die Annahme bestätigt, dass die Einmalanlage in der Regel besser performt, als sich langsam durch einen Sparplan in eine Aktie reinzusparen. Dies gilt für Amazon, Netflix und auch für Google.

Die Ausnahme ist Facebook. Hier kam der Kurssturz kurz nach dem Start des Investments, was im Prinzip der Worst Case für eine solche Einmalanlage ist.

Das „Reinsparen“ erfüllt hier genau den Zweck, den ich als Hauptargument für einen solchen Aktiensparplan immer wieder nenne. Wenn man das Risiko minimieren möchte, direkt einen großen Betrag als Einmalanlage in den Markt zu bringen und nicht garantieren kann, dass der Kurs nicht auch mal fällt, der kann und sollte auf Sparpläne setzen. Dies gilt insbesondere für risikoscheue Anleger, aber auch für Anfänger kann ich ein solches Vorgehen nur empfehlen.

Man erkauft sich so auf Kosten potentieller Kurssteigerungen zu Beginn, eine Absicherung vor Kursrücksetzern kurz nach dem Investment. Ich finde diese Art von Absicherung immer dann besonders sinnvoll, wenn ich in überbewertete Aktien einsteigen möchte. Denn hier ist das Risiko statistisch viel höher, als wenn ich wie üblich in unterbewertet Aktien investiere.

Zum Abschluss noch eine grafische Gesamtübersicht der letzten 12 Monate:

Damit haben wir den gesamten Überblick komplett und der Zwischenstand nach 24 Monaten zeigt mit kleinen Abstrichen immer noch einen deutlichen Gewinner.

Der aktuelle Wert der Einmalanlage beträgt in Summe 1.644,71 EUR. Dagegen liegt der Wert der Anteile aus dem Sparplan aktuell bei 815,48 EUR. Bei letzteren müssen wir berücksichtigen, dass erst 2/3 des Geldes investiert ist und das letzte 1/3 in den nächsten 12 Monaten folgt.

Aber selbst wenn ich den Wert des Sparplanes um 1/3 hochrechne (815,48 EUR * 1,33 = 1.084,59 EUR), liegt dieser immer noch ca. 34% hinter der Einmalanlage zurück.

Einmalanlage gewinnt im Bullen-Markt!

Wenig überraschend wird nach den ersten 24 Monaten deutlich, dass bei grundsätzlich steigenden Märkten, die Einmalanlage klar die Nase vorn hat. Sollte dies so weiter gehen, hat der Sparplan keine Chance, den garantierten Vorsprung durch das mehr an Zeit und mehr an investierten Kapital aufzuholen.

Dies wird nur passieren können, wenn es eine deutliche Korrektur am Markt gibt! Sollte diese innerhalb der nächsten 3-6 Monate kommen, wird es vielleicht noch einmal interessant.

Das Experiment läuft insgesamt über 36 Monate. Ich bin jetzt schon auf das finale Update in 2020 gespannt.

Kann man daraus etwas Lernen?

Ich denke es ist legitim, jetzt schon ein kleines Fazit zu ziehen.

Wenn jemand einen gewissen Betrag zur Verfügung hat und sich fragt, ob er diesen Betrag lieber auf einmal investieren oder lieber langsam über einen Sparplan in den Markt bringen sollte, dann ist die Antwort ganz klar: Es hängt davon ab!

Und zwar hängt es von der eigenen Risikotoleranz ab!

Man sieht an den Zahlen oben, je länger das Geld im Markt ist, umso mehr kann es arbeiten und sich vermehren. Dem gegenüber steht aber das Risiko, dass der Markt natürlich auch einmal heftig korrigieren kann und man dann mit der Einmalanlage, zumindest zeitweise, tief im Minus stehen wird.

Um hier eine Entscheidung zu treffen, muss also jeder für sich selbst wissen, welches Risiko bin ich persönlich bereit einzugehen? Bin ich bereit bei 1.000,- EUR mit anzuschauen, dass sich der Betrag halt im Worst Case um mehr als 50% verringert? Dann los, die Einmalanlage ist in der Regel die bessere Entscheidung.

Bin ich nicht dazu bereit, dann sollte ich eher einen langsamen Einstieg über einen Aktiensparplan in Erwägung ziehen.

Natürlich kann man auch einen zweigeteilten Ansatz fahren. So könnte man 500,- EUR direkt investieren und die anderen 500,- EUR über den Sparplan hinterher schieben. Man sollte bei solchen Beträgen aber immer auch die Gebühren im Auge halten. Diese beeinflussen zumindest bei kleinen Beträgen durchaus das Endergebnis. Wobei mich persönlich irgendwelche Gebühren (fast) nie von einer Investitionsentscheidung abhalten würden.

Dieser zweigeteilte Ansatz wird in meinen Augen dann interessanter, wenn die Beträge größer werden. Was, wenn wir nicht von 1.000,- EUR reden, sondern von 10.000 EUR oder gar 50.000 EUR? Je höher das eingesetzte Kapital, desto Risiko ärmer sollte man vorgehen. Denn hat man erstmal so viel Geld, steht die Verlustminimierung vor der Gewinnmaximierung. Man wird automatisch vorsichtiger.

Smava bietet regelmäßig Negativzinsen!

Kommen wir zum Abschluss noch einmal zum Kredit mit Negativzinsen zurück, dem Ausgangspunkt des ganzen Experiments.

Smava, aber auch andere Kreditanbieter, bieten immer noch und vermehrt Kredite mit Negativzinsen an. Teils mit bis zu -5%. Das ist schon sehr verlockend, oder?

Natürlich sollte jedem klar sein, dass man smava seine Daten zur Verfügung stellt und diese versuchen werden, dir einen höheren Kredit mit Positivzinsen anzubieten. Aber man kann ja höflich ablehnen und aus meiner Erfahrung vom letzten Jahr kann ich sagen, dass nach einer ersten Welle an Angeboten, dann später nichts mehr nachkam. Von der Seite war das also völlig okay und korrekt.

Meine Daten wurden auch danach nicht von Dritten verwendet, nur smava selbst nutzt diese, um mir per Email regelmäßig Angebote zu unterbreiten. Aber auch diesen Newsletter könnte ich jederzeit abbestellen.

Bisher habe ich hier nur den Kreditrahmen mit den Negativzinsen genannt. Aber eigentlich noch viel beeindruckender finde ich, dass man aktuell bis zu 50.000 EUR bei 0,69% Zinsen bekommen kann. Nicht jeder wird diesen Zinssatz bekommen, da dieser vom eigenen Credit Score abhängt, aber zumindest ein kurzer Check für mich selbst zeigt, bis 20.000 EUR wäre es kein Problem die 0,69% zu erhalten. Wow! Da kommt man echt ins grübeln 🙂 …

Ihr könnt euch das Ganze auch einfach mal auf meiner Seite im Kreditvergleichsrechner anschauen und verschiedene Kombinationen ausprobieren.

Gerade wenn jemand noch andere teure Kredite laufen oder vielleicht auch den Dispo oder die Kreditkarte voll ausgeschöpft hat, wo die Zinsen ja extrem hoch sind, ist jetzt der richtige Zeitpunkt gekommen, um eine Umschichtung und/oder Konsolidierung vorzunehmen. Je nach persönlicher Lage kann eine solche Aktion, die vielleicht 1-2 Stunden Zeit kostet, über die nächsten Wochen und Monate hunderte oder gar tausende Euros sparen.

Ich habe dies vor einigen Jahren, wo ich anfing mich ernsthaft um meine Finanzen zu kümmern, selbst so gemacht. Mein Bafög-Kredit, einen Teil eines alten Autokredits und meinen Dispo glattstellen, habe ich in einem einzigen Kredit konsolidiert. Und da dieser viel niedriger verzinst war, als die drei Einzelkredite in Summe, sparte ich über 3 Jahre verteilt ca. 2.500,- EUR.

Es war eine der besten Entscheidungen in meinem Leben. Die Konsolidierung verschaffte mir Peace of Mind oder Seelenfrieden, wie man so schön sagt und gleichzeitig sparte ich Geld. Das gesparte Geld bedeutete auch, ich konnte nach dem Abbau der Schulden eher mit dem Investieren anfangen. Ich gewann auf diese Art und Weise über ein Jahr an Zeit. Und nichts auf dieser Welt ist so kostbar wie Zeit!

Aber smava macht doch meinen Schufa-Score kaputt, oder?

Des Weiteren gibt es häufig Bedenken, dass bei der Kreditanfrage eine Auskunft der Schufa, die dabei Pflicht ist, sich negativ auf das persönliche Credit Rating (Kreditwürdigkeit) auswirken würde. In der Tat wird während der Beantragung des Kredits über smava auch eine Schufa-Anfrage gestartet und dies dort vermerkt. Das ist aber nur für 10 Tage der Fall (Die Zeit für die sogenannte Beauskunftung. Tolles Beamtendeutsch, oder?), danach wird dieser Vermerk automatisch wieder aus den Schufa-Einträgen genommen.

Dieses Vorgehen ist einfach dafür da, damit sich die Banken absichern. Sollte nämlich bei einer Kreditanfrage dies nicht vermerkt werden, dann könnte man sich ja auf einen Schlag viele Kredite sichern, ob mit Absicht oder unabsichtlich ist dabei egal, und sich in eine Situation bringen, die man später mit den fälligen Rückzahlungen nicht bewältigen kann. Damit es dazu nicht kommt, darum gibt es diese temporären Einträge.

Davor braucht man also grundsätzlich keine Angst haben. Es wirkt sich nicht nachhaltig negativ auf deinen Schufa-Score aus.

Was solch einen Kleinkredit angeht hat es sogar einen echten Vorteil. Denn es wirkt sich positiv auf dein Credit Rating aus, wenn du bereits Kredite erfolgreich und innerhalb der Fristen zurückgezahlt hast. Ein bessere Credit Rating sorgt unter anderem dafür, dass du in Zukunft einfacher an größere Kredite kommst und gleichzeitig auch bessere Konditionen angeboten bekommst.

Es ist somit durchaus ein cleverer Schachzug, sich mit solchen Kleinkrediten mit Negativzins ein besseres Credit Rating über die Zeit zuzulegen, falls man später mal vielleicht plant einen größeren Kredit aufzunehmen.

Aber ich möchte keine Kredite aufnehmen. Kredite sind böse!

Ja und nein. Ich stimme der Mehrheit hier nicht zu, die in der Regel Kredite grundsätzlich ablehnt und oft fast schon verteufelt.

Absolut abzulehnen sind in der Tat Konsumkredite jeder Art, wobei man je nach Situation eine Ausnahme bei Autokrediten machen kann oder wenn es sich um eine Notlage handelt. Grundsätzlich sollte aber bei Konsumgütern einfach nur eine Regel gelten: Wenn ich es mir nicht leisten kann, dann kann ich es mir nicht leisten! Punkt. Aus. Ende.

Wenn ich denke, ich brauche dieses Ding unbedingt, dann sollte ich verdammt noch mal zuerst das Geld dafür sparen. Dann kann ich später immer noch überlegen, ob ich denn nun tatsächlich mein hart erspartes Geld dafür ausgeben möchte oder nicht.

Dagegen sehe ich Investitionskredite als etwas positives an. Dazu zählen Investitionen in Kapitalanlagen genauso, wie Investitionen in sich selbst. Allen voran in seine Bildung. Wenn man nämlich hier eine gute Investition tätigen kann, dann wird sich dies finanziell auf lange Sicht mehr als nur rentieren und die paar Euro an Zinsen sind dabei nicht der Rede wert.

Genau für solche Sachen finde ich dann die aktuellen Angebote interessant. Ob nun 1.000,- EUR für -5% oder 10.000,- für nur 0,69%. Noch nie waren Kredite so günstig.

Was sind gute und was sind böse Kredite?

Ich würde gern in den Kommentaren mit euch diskutieren, welche Kredite ihr als okay betrachtet und welche nicht. Oder seid ihr grundsätzlich gegen jede Art von Kredit?

Ich selbst teile es für mich wie folgendermaßen ein:

Gute Kredite:

- Für Investitionen in Kapitalanlagen, inkl. vermieteter Immobilien

- Für Investitionen in sich selbst (Humankapital oder medizinisch notwendige Eingriffe)

- Umschuldungen, um die Zinslast zu senken

- Autokredit, wenn notwendig für besseres Einkommen

- Für Notlagen

Schlechte Kredite:

- Konsumkredite jeder Art

- Kredite für Spekulationsgeschäfte

- Kredit für eine ausschließlich selbstgenutzte Immobile

Das ist meine Sicht auf diese Frage. Wie sieht eure Meinung dazu aus?

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo! Toller Artikel!

Wir überlegen uns momentan die Sparverträge der Kinder bei der Bank zu kündigen um diese dann selbst in Aktien-/ETF Sparpläne zu stecken und uns so die Gebühren zu sparen. Scheint aufs Jahr nicht so viel, aber das Anlagehorizont ist ja sehr lang… 🙂

Die Frage ist halt, den schon angesparten Betrag als Einmalzahlung oder gestückelt an den Markt zu bringen. Daher Danke für deine ausführliche Darstellung!

Bzgl. der Kredite bin ich ähnlicher Meinung wie du. Es hat sich für uns schon oft gelohnt neue Kredite aufzunehmen um ältere abzulösen oder zusammenzufassen. Die Zinsen sind in der Regel viel niedriger und mittlerweile haben wir einen ganz guten Draht zu 2,3 Banken!

Einzig bei dem Hauskredit sehe ich das etwas anders. Ich würde mein Haus nicht mehr hergeben wollen! Und wir haben es, zugegeben ohne groß nachzudenken, vor 7 Jahren voll finanziert. Mittlerweile sehe ich viele Finanzdinge anders. Ein Haus- oder Wohnungskredit ist sicher nicht rational, befriedigt aber unseren Need nach persönlichem Entfaltungs- und Gestaltungsspielraum. 😉

Liebe Grüße!

Judith

Hi Judith!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Ich denke ETF Sparpläne für die Kinder sind eine tolle Idee und sollten bei dem langen Anlagehorizont auch fast schon garantiert höher rentieren, als ein Sparplan bei der Bank. Crash-Risiko hin oder her.

Da ich keine Anlageberatung geben darf, kann ich nur sagen, was ich machen würde in einer solchen Situation. Und aus dem Artikel hast du ja schon entnommen, dass ich das teilen würde. Also ca. 50% Einmalanlage um loszulegen und den Rest als Sparplan über einen gewissen Zeitraum hinterher. Damit sollte das Risiko ganz gut vermittelt sein, ohne direkt den Großteil der Rendite zu opfern.

Was den Hauskauf auf Kredit für eine eigenbewohnte Immobilien angeht, da scheiden sich die Geister in der Tat. Und ich denke auch, dass man sich hier nicht zwangsläufig auf „eine richtige Meinung“ einigen muss. Jeder Mensch hat andere Bedürfnisse und fühlt sich mit anderen Dingen wohl.

Für mich wäre ein Haus wie ein Klotz am Bein und ich sehe nur die Kosten und die Arbeit, die da drin steckt. Jemand anderes sieht halt den grenzenlosen Gestaltungsspielraum und kann sich nichts anderes vorstellen. Zum Glück sind die Menschen unterschiedlich 🙂 …

CU Ingo.

Hallo Ingo,

sehr interessanter Artikel, vielen Dank dafür!

Wie kann man feststellen bis zu welchem Betrag man die 0,69%bekommen würde?

Angeboten wird ja bis 50k und bei dir geht bis 20k.

Warum ist für dich Eigengenutzte Immobilie schlechter Kredit und Kapitalanlage guter?

Wirkt sich auf Bonität auch offene Hypothek aus oder nur Komsumkredite?

Hi Dimi!

Danke fürs Vorbeischauen.

Im verlinkten Kreditvergleichsrechner (auch erreichbar übers Menü oben) kann man mit den verschiedenen Kombinationen spielen und schauen, wann welcher Zins geboten wird. Ob du den dann wirklich bekommst, kriegst du nur durch eine echte Anfrage raus.

Was die Frage gute vs. schlechte Kredite angeht, Kredite die mehrheitlich Kosten verursachen und die durch damit getätigte Investitionen/Käufe keine Rendite bringen, sorgen ja nur dafür, dass dein Geld in Summe weniger wird. Meiner Meinung nach sollte möglichst jeder Kredit nach Einrechnung aller Faktoren einen positiven Cash Flow erzeugen, dir also Geld einbringen.

Bei einer eigengenutzten Immobilie ist das in der Regel nicht der Fall. Deswegen zählt sie für mich, mit Betonung auf „für mich“, zu den schlechten Krediten. Für jemand anderes, in einer komplett anderen Situation und hoffentlich auch einer komplett anderen Rechnung, z.b. Mietersparnis liegt nach Einrechnung wirklich aller Kosten über den Kreditkosten, sieht das vielleicht ganz anders aus.

Eine Hypothek wirkt sich meines Wissens auf jeden Fall auf deine Bonität aus. Wahrscheinlich sogar erheblich.

CU Ingo.

Gruß Ingo,

ich habe mir im Januar 2017 einen 1000€ Kredit zu -0,4% Zins bei Smava geholt.

Diese 1000€ habe ich damals in Castellum einem schwedischen Immobilienunternehmen gesteckt. Aktuell liege ich inklusive Dividenden bei einem Wert von 1490€. Wenn es in einem halben Jahr auch noch bei diesem Wert bleibt habe ich für einen 1000€ Kredit den ich 3 Jahre abgezahlt habe ~ 500€ geschenkt bekommen.

Wie geil ist das denn bitte?

Hoffentlich haut Smava und Co. mal einen Kredit für sagen wir 5000€ zu Negativzinsen raus das wäre doch Mal was!!

Hi Marco!

Danke für deinen Kommentar.

Läuft bei dir 🙂 … ich schaue auch regelmäßig nach und bin der Aufnahme eines größeren Kredits mit Negativzinsen nicht abgeneigt. Mal schauen, was da die nächste Zeit kommt, wenn die EZB nochmals an der Zinsschraube dreht.

CU Ingo.

Irgendwie fehlt mir der Tilgungspart, beim Experiment. Wann muss der Kredit, d.h. die 1000 €, denn zurückgezahlt werden? In drei Jahren auf einen Schlag oder bereits ab dem ersten Monat und dann verteilt über die drei Jahre? Mit welchem Geld soll die Tilgung gestemmt werden? Hinsichtlich der Einmalanlage steckt das Geld ja dann in den Aktien…

Hier bitte noch ein paar Details. 🙂

Viele Grüße,

whirlwind.

P.S. Meine Sicht zu (Konsum-)Krediten…

Schlecht, wenn für Urlaub, Smartphone, TV, etc. verwendet. Diese Konsumausgaben gehören angespart.

Kfz-Kredit kann man machen, dann aber maßvoll und die Höhe so wählen, dass in 12, maximal 18 Monaten abgezahlt. Idealerweise sollte das Kfz jedoch dem Budget angepasst werden.

Hauskredit finde ich akzeptabel. Man spart halt nicht mal eben eine Viertel Millionen zusammen bzw. wenn es ggf. so weit ist, sind die Kids erwachsen und ich brauche den Wohnraum und die Freiheit (Garten, Ruhe im Grünen…) nicht mehr. Aber ich sehe das eher als Lebensabschnittsimmobilie und die monatl. Rate ist vergleichbar mit der Miete einer 5-Raumwohnung (haben 3 Kids).

Hi Whirlwind!

Danke fürs Vorbeischauen.

Ich zahle die 993,59 EUR in 36 Monatsraten zu je 27,60 EUR zurück. Deswegen habe ich auch im Sparplan die krumme Zahl von 27,60 EUR für die Käufe, damit es direkt vergleichbar bleibt.

Das Experiment zielt nicht darauf ab zu zeigen, ob sich ein Kredit selbst finanziert. Das wäre ein neues Projekt, falls es mal Negativ- oder Nullzinsen für 10k EUR oder mehr gibt. Mit dem aktuellen Projekt möchte ich nur den Vergleich Einmalanlage vs. Sparplan aufzeigen.

Eine interessante Frage tut sich da aber gerade auf, wo ich das schreibe. Kennst du oder einer der Leser endfällige Kredite zur freien Verwendung für Privatpersonen? Das würde mich in der Tat mal interessieren und welche Anbieter es da gibt.

CU Ingo.

Hallo Ingo,

zum thema kredit mit minuszinsen hatte ich vor 2 wochen bei focus-online einen lustigen leserkommentar gefunden.

freies zitat:“….1 million an kredit aufnehmen, 900.000 zurückzahlen und 100.000 selbst einsacken……“

sachen zum lachen…….die mich aber trotzdem sehr sehr nachdenklich machen

grüße an alle

Hi Dieter!

Also ich würde ja so einen Deal sofort eingehen und damit garantiert mehr zum Lachen als zum Nachdenken haben 😉 … vermute ich zumindest. Frei nach dem Motto, nach mir die Sintflut. Da fällt mir ein, ich habe schon lange nicht mehr „Die Ärzte“ gehört 😀 !

CU Ingo.