Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Juli!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im Juli 2019

In dieser Ausgabe dabei: JPM, CAT, K, ENB & IRM

Idee #1: JPMorgan Chase & Co. (JPM)

JPMorgan Chase & Co. ist als Finanzdienstleistungsunternehmen weltweit tätig. Das Unternehmen ist in vier Segmenten tätig: Consumer & Community Banking (CCB), Corporate & Investment Bank (CIB), Commercial Banking (CB) und Asset & Wealth Management (AWM). Das CCB-Segment bietet Einlagen- und Anlageprodukte und -dienstleistungen für Privatkunden; Kredit-, Einlagen- und Cash-Management- und Zahlungslösungen für kleine Unternehmen; Hypothekenvergabe und -dienstleistungen; private Hypotheken und Eigenheimkredite; sowie Kreditkarten-, Zahlungsverarbeitungs-, Autokredit- und Leasingdienstleistungen. Das CIB-Segment bietet Produkte und Dienstleistungen im Investment Banking, einschließlich Unternehmensstrategie- und Strukturberatung, Kapitalbeschaffungsdienstleistungen an den Aktien- und Fremdkapitalmärkten sowie Kreditvergabe und -syndizierung, Cash-Management- und Liquiditätslösungen, Cash Securities und Derivate, Risikomanagementlösungen, Prime Brokerage und Research. Dieses Segment bietet auch Wertpapierdienstleistungen, einschliesslich Verwahrung, Fondsbuchhaltung und -verwaltung, sowie Wertpapierleiheprodukte für Vermögensverwalter, Versicherungsgesellschaften sowie öffentliche und private Anlagefonds an. Das CB-Segment bietet Finanzlösungen, einschließlich Kreditvergabe, Treasury, Investment Banking und Vermögensverwaltung für Unternehmen, Kommunen, Finanzinstitute und gemeinnützige Einrichtungen sowie Finanzierungen für Immobilieninvestoren und -eigentümer. Das AWM-Segment bietet Anlage- und Vermögensverwaltungsdienstleistungen in den Bereichen Aktien, festverzinsliche Anlagen, Alternativen und Geldmarktfonds, Multi-Asset-Anlageverwaltungsdienstleistungen, Altersvorsorgeprodukte und -dienstleistungen sowie Brokerage und Bankdienstleistungen. Das Unternehmen bietet auch Geldautomaten, digitale Dienstleistungen im Bereich Online und Mobile sowie Telefonbanking an. JPMorgan Chase & Co. hat eine strategische Partnerschaft mit der StatPro Group plc zur Entwicklung einer Multi-Asset-Portfolioanalyselösung für Vermögensverwalter. Das Unternehmen wurde 1799 gegründet und hat seinen Hauptsitz in New York, New York.

Ich bin grundsätzlich erstmal kein Fan von Banken. Ich finde sie auch schwierig zu bewerten. Mein bisher einziger Bankenwert ist The Bank Of Nova Scotia (BNS) und ansonsten bestehen meine Finanztitel eher aus so etwas wie T. Rowe Price Group (TROW) oder BlackRock (BLK). Damit fühle ich mich wohler.

Zumeist liegt dies wohl daran, dass eigentlich jede große Bank in der Finanzkrise die Dividende gekürzt oder komplett gestrichen hatte.

So war dies auch bei JPMorgan Chase & Co. (JPM) der Fall. Man kassierte die 2008er Dividende von 1,52 USD ein und schüttete in 2009 nur noch 0,20 USD aus. Eine satte Kürzung von über 85%. Doch es dauerte nur ca. 6 Jahre, um im Jahr 2014 mit 1,58 USD wieder über den alten Höchststand zu klettern.

Die letzten Jahre liefen phänomenal für JPMorgan, was sich in einem sehr guten zweistelligen Gewinnwachstum und einer sehr ordentlich steigenden Dividende widerspiegelt. Trotzdem kommt der Kurs seit Beginn 2018 nicht so recht vom Fleck und aus einer moderaten Überbewertung, wurde nun eine faire Bewertung.

Da die letzten Quartalszahlen allesamt sehr gut waren und ein Ende dieser positiven Entwicklung nicht abzusehen ist, wäre nun die Überlegung, könnte ein Einstieg zu dem Preis Sinn machen, wohlwissend, dass in der Krise die Dividende auch gern mal gekürzt wird. Letzteres ist in meinen eigenen Auswahlkriterien eigentlich ein Ausschlusskriterium.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 6 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 12,8% und in den letzten 3 Jahren um 13,9% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,96 USD in 2010, auf 9,00 USD in 2018 und für 2019 werden 10,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,1 und liegt damit im Schnitt der letzten Jahre von 12,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,8%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei sehr niedrigen 30,2%.

Ich finde Preise um und unterhalb von 110,- USD bzw. 97,50 EUR interessant oder wenn die Dividendenrendite über 3% steigt.

Idee #2: Caterpillar Inc. (CAT)

Caterpillar Inc. produziert und verkauft Bau- und Bergbaumaschinen, Diesel- und Erdgasmotoren sowie Industriegasturbinen. Das Segment Bauindustrie bietet Asphaltfertiger, Verdichter, Kaltfräsen, Schneidemaschinen, Erntemaschinen, Motorgradierer, Rohrleger, Straßenrücklader, Schlepper, Teleskoplader und Nutzfahrzeuge, Bagger, Hakengeschwader, Kompakt-, Mehrgelände-, Kompakt- und Raupenlader, Forst- und Radbagger sowie Baustellenvorbereitungs- und Raupentraktoren. Das Segment Ressourcenindustrien des Unternehmens bietet Elektroseil- und Hydraulikschaufeln, Schürfkübelbagger, Drehbohrmaschinen, Hartgesteinfahrzeuge, Raupentraktoren, Mining Trucks, Strebfahrzeuge, Radlader, Off-Highway- und Sattelzugmaschinen, Radschlepper, Radlader, Deponie- und Bodenverdichter, Maschinenkomponenten, Elektronik und Steuerungssysteme, ausgewählte Arbeitsgeräte und Hartgestein-Durchlaufsysteme. Das Segment Energy & Transportation bietet Generatorsätze mit Hubkolbenmotoren, Hubkolbenmotoren und integrierte Systeme für die Energieerzeugung, die Schiffs-, Öl- und Gasindustrie, Turbinen, Radialgasverdichter und zugehörige Dienstleistungen, wiederaufbereitete Hubkolbenmotoren und -komponenten sowie dieselelektrische Lokomotiven und Komponenten und andere schienengebundene Produkte. Im Segment Finanzprodukte bietet das Unternehmen Operating und Finance Leases, Ratenkaufverträge, Betriebsmittelkredite und Händlerfinanzierungen sowie Versicherungs- und Risikomanagementprodukte. Das operative Segment All Other produziert Filter und Flüssigkeiten, Fahrwerke, Werkzeuge zur Bodenbefestigung, Produkte zur Flüssigkeitstransfers, Präzisionsdichtungen und Gummidichtungs- und Verbindungskomponenten, Teiledistribution, integrierte Logistiklösungen und Distributionsdienstleistungen sowie digitale Investitionsdienstleistungen. Das Unternehmen war früher als Caterpillar Tractor Co. bekannt und änderte 1986 seinen Namen in Caterpillar Inc. Das Unternehmen wurde 1925 gegründet und hat seinen Hauptsitz in Deerfield, Illinois.

Caterpillar hatte ich zuletzt genau vor einem Jahr im Juli 2018 in einem Watchlist-Artikel.

Das damalige Fazit war, dass wir hier einen sehr zyklischen Wert haben, den man besser einsammelt, wenn er günstig bewertet ist. Zum einen kann man dafür wie üblich das KGV (P/E Ratio) mit dem historischen Durchschnitts-KGV vergleichen oder das gleiche mit der Dividendenrendite (Yield) machen.

Das KGV hat sich von ca. 15 auf nun knapp unter 12 verringert. Da der Kurs aber so ziemlich auf Vorjahresniveau notiert, kann also nur der Gewinn angestiegen sein. Und im Chart sieht man sehr schön, dass dies in der Tat der Fall ist. Somit erhalten wir aktuell auf jeden Fall eine günstigere Bewertung, als noch vor einem Jahr.

Fundamental könnte man also einen Einstieg erwägen. Ich sage könnte, da mir die Dividendenrendite für einen solch zyklischen Wert etwas zu niedrig ist. 2015 hätte man zum Beispiel Caterpillar für eine Dividendenrendite von über 4% einkaufen können.

Als Dividendensammler möchten wir eine möglichst hohe Einstiegsdividendenrendite erreichen. Unter dem Gesichtspunkt ist wohl eher noch etwas abwarten angesagt, oder?

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 26 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,7% und in den letzten 3 Jahren um 3,7% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,15 USD in 2010, auf 11,22 USD in 2018 und für 2019 werden 12,30 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,7 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 17,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei sehr niedrigen 29,2%.

Ich finde Preise um und unterhalb von 95,- USD bzw. 84,50 EUR interessant oder wenn die Dividendenrendite wieder Richtung 4% geht.

Idee #3: Kellogg Company (K)

Die Kellogg Company produziert und vermarktet zusammen mit ihren Tochtergesellschaften verzehrfertige Cerealien und Convenience-Produkte. Das Unternehmen ist über die Segmente U.S. Snacks, U.S. Morning Foods, U.S. Specialty Channels, North America Other, Europe, Latin America und Asia Pacific tätig. Zu den Hauptprodukten gehören Cracker, Kekse, Chips und andere herzhafte Snacks, Toastergebäck, Cerealienriegel, Müsliriegel, Snacks mit Fruchtgeschmack, verzehrfertiges Cerealien, gefrorene Waffeln, vegetarische Lebensmittel und Nudeln. Das Unternehmen bietet seine Snacks und andere Fertiggerichte unter den Markennamen Kellogg’s, Keebler, Cheez-It, Pringles, Murray, Austin, Famous Amos, Parati und RXBAR an; Cerealien und Cerealienriegel unter den Markennamen Kellogg’s, Kashi und Bear Naked; sowie Tiefkühlprodukte unter den Markennamen Eggo und Morningstar Farms. Sie verkauft ihre Produkte an Einzelhändler über den Direktvertrieb sowie an Makler und Distributoren in rund 180 Ländern. Die Kellogg Company wurde 1906 gegründet und hat ihren Hauptsitz in Battle Creek, Michigan.

Kellogg ist komplett neu auf meiner Watchlist und mal wieder ein Tipp aus der Mission-Cashflow-Community. Danke dafür!

Lustigerweise hatte ich genau an dem Tag, wo diese Frage kam, im Supermarkt Kellogg-Produkte in der Hand gehabt und mich gewundert, dass diese so ziemlich die Einzigen im Regal (bei Kaufland) waren, die ohne Beigabe von Zucker angeboten wurden. Es waren zwar nur 2 Produkte aus dem gesamten Sortiment, aber immerhin.

Der aktuelle Umsatz- und Gewinnrückgang wird ja zum Großteil damit begründet, dass Kellogg, wie so viele alteingesessenen Hersteller, den Trend zu gesünderen Lebensmitteln total verschlafen hat. Ich denke dies ist nicht von der Hand zu weisen, aber was ich da mit eigenen Augen gesehen habe, stimmt doch zumindest zuversichtlich, dass die richtigen Schritte nun in die Wege geleitet sind.

Es ist immer schwierig, eine solch große Firma auf einen neuen Weg zu bringen. Es könnte also gut sein, dass sich die Änderungen erst mit etwas Verzögerung in der Bilanz positiv bemerkbar machen. Es besteht natürlich auch weiterhin das Risiko, dass andere, neue und agilere Mitbewerber bessere Produkte auf dem Markt haben oder bringen, und Kellogg so weiter unter Druck gerät.

Eine Einschätzung fällt mir an der Stelle schwer, denn die Vergangenheit hat gezeigt, dass es halt ein paar große Firmen immer wieder schaffen, sich neu zu erfinden, aber auch ein guter Teil dies eben nicht umgesetzt bekommt und dann langsam aber sicher der Abstieg beginnt.

Wenn ich mir die Bewertung von Kellogg der letzten Jahre ansehe, so hat der Markt die Firma immer mit einem sogenannten Premium bewertet. Die Aktie war eigentlich immer zu teuer in meinen Augen.

Jetzt scheint sie das, zum ersten Mal in den letzten 10 Jahren, nicht zu sein und zumindest im fairen Bereich zu notieren. Ein Schnäppchen ist es deswegen noch nicht, aber wer an die Zukunft von Kellogg glaubt, könnte vielleicht eine kleine Einsteigerposition in Betracht ziehen, die dazu noch mit einer süßen (Aber ohne Zucker!) Einstiegsdividendenrendite von knapp über 4% vergütet wird.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 15 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,4% und in den letzten 3 Jahren um 3,6% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,30 USD in 2010, auf 4,32 USD in 2018 und für 2019 werden 3,85 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,4 und liegt damit unter dem Schnitt der letzten Jahre von 16,7.

Die Dividendenrendite (Dividend Yield) beträgt 4,1%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei guten 50,9%.

Ich finde Preise um und unterhalb von 50,- USD bzw. 44,50 EUR interessant und immer solange die Dividendenrendite bei 4% oder darüber liegt.

Idee #4: Enbridge Inc. (ENB)

Enbridge Inc. ist als Energieinfrastrukturunternehmen in Kanada und den Vereinigten Staaten tätig. Das Unternehmen ist in fünf Segmenten aktiv: Flüssigkeitsleitungen, Gasfernleitung und Midstream, Gasverteilung, Ökostrom und -transport sowie Energiedienstleistungen. Das Segment Liquids Pipelines betreibt Rohrleitungen und Terminals für Rohöl, Erdgasflüssigkeiten (NGL) sowie Raffinerieprodukte. Das Segment Ferngas und Midstream ist an Erdgasleitungen sowie an Sammel- und Verarbeitungsanlagen beteiligt. Das Segment Gasverteilung ist im Gasversorgungsgeschäft für Privat-, Gewerbe- und Industriekunden in Ontario sowie in Quebec und New Brunswick tätig. Das Segment Green Power and Transmission betreibt Anlagen für erneuerbare Energien, wie Wind-, Solar-, Geothermie- und Abwärmenutzungsanlagen sowie Übertragungsanlagen in den Provinzen Alberta, Ontario und Quebec, Kanada, sowie in Colorado, Texas, Indiana und West Virginia, USA. Das Segment Energieservice bietet Energiemarketingdienstleistungen für Raffinerien, Produzenten und andere Kunden, Transport-, Speicher-, Versorgungs- und Produktaustauschdienstleistungen, Rohöl, Erdgas, NGL und Energiemarketingdienstleistungen sowie physisches Rohstoffmarketing und Logistikdienstleistungen. Das Unternehmen war früher unter dem Namen IPL Energy Inc. bekannt und wurde im Oktober 1998 in Enbridge Inc. umbenannt. Enbridge Inc. wurde 1949 gegründet und hat seinen Hauptsitz in Calgary, Kanada.

Mit Enbridge habe ich seit langer Zeit mal wieder einen kanadischen Wert als Neuzugang auf der Watchlist. Ich mag eigentlich viele Unternehmen aus Kanada, jedoch gibt es bei der Comdirect noch immer keine Vorabbefreiung für die Quellensteuer (bei Dividenden unter 50,- EUR/Zahlung) und deswegen zahlt man in Summe leider 25% Quellensteuer, statt 15%, wie es sein könnte. Wenn die KAP dann nach Ausschöpfen des Sparerfreibetrages noch mit 10% dazukommt, sind wir in Summe bei 35%. Nicht so toll.

Aber davon abgesehen, haben wir hier ein gesundes und wachsendes Unternehmen vor uns, welches durch stetige und im zweistelligen Bereich steigende Dividenden positiv auffällt. Und das bei einer Einstiegsdividendenrendite von aktuell immerhin 6%. Wow!

Nur mal so als Beispiel, aber wer vor genau 10 Jahren in Enbridge einstieg, hat heute eine Dividendenrendite gegen Kosten (Yield On Costs) von 13,6%. Nicht schlecht für einen langweiligen Pipeline-Bauer bzw. Pipeline-Betreiber.

Das Unternehmen ist aktuell leicht unterbewertet und somit günstig. Dazu ist der Ausblick weiterhin positiv. Ich bin auf jeden Fall interessiert.

Oh und Enbridge ist auch nur noch 2 Jahre davon entfernt, den Status als Dividenden Aristokraten zu erhalten, denn man steigert seit immerhin 23 Jahren ununterbrochen die Dividende. Nice!

Anmerkung & Frage: Ich benutze hier zur Bewertung nicht das KGV (P/E-Ratio) und auch nicht den Gewinn pro Aktie (EPS, Earnings Per Share), da ich keine schlüssigen Werte erhalte. Kann mir einer sagen, warum dies bei Enbridge so der Fall ist? Für die aktuelle Bewertung nutze ich deswegen den operativen Cash Flow (OCF, Operating Cash Flow).

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 23 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 12,8% und in den letzten 3 Jahren um 12,2% jedes Jahr erhöht.

Der operative Cash Flow (Operation Cash Flow = OCF) stieg von 2,40 USD in 2010, auf 4,69 USD in 2018 und für 2019 werden 4,30 USD erwartet.

Das Verhältnis Preis zum operativen Cash Flow (P/OCF Ratio) beträgt beim aktuellen Kurs 8,1 und liegt damit unter dem Schnitt der letzten Jahre von 10,3.

Die Dividendenrendite (Dividend Yield) beträgt 6,1%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei sehr guten 44,1%.

Ich finde alle Preise unterhalb von 40,- USD bzw. 35,50 EUR interessant oder immer wenn die Dividendenrendite bei 6% oder darüber liegt.

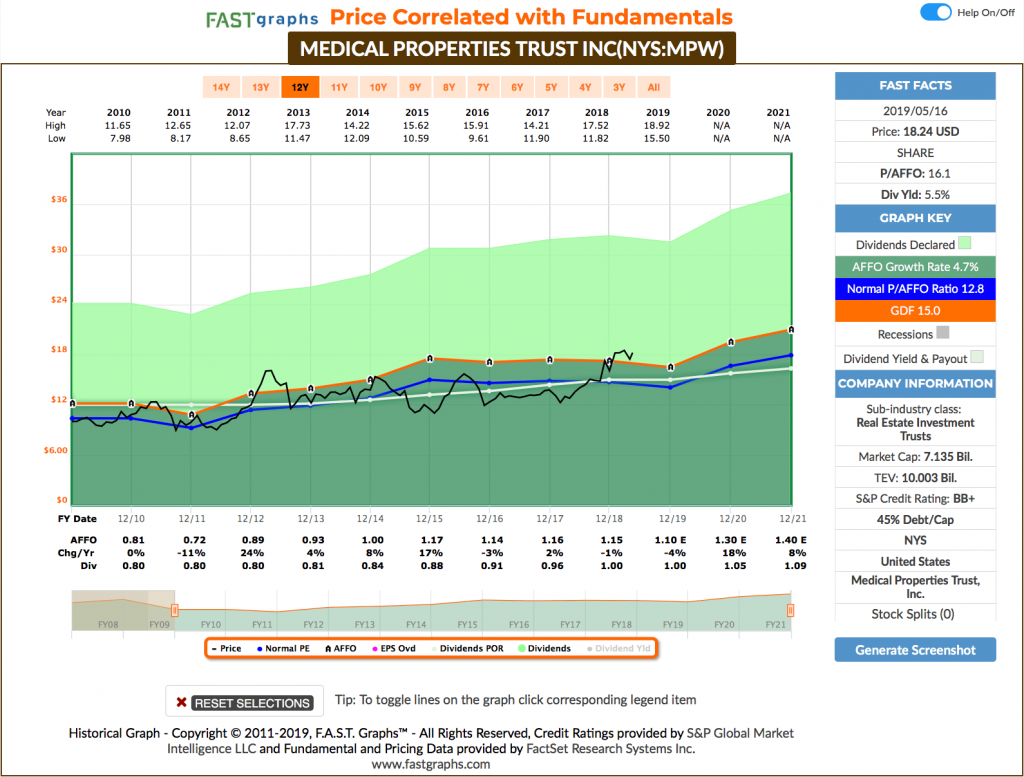

Idee #5: Iron Mountain Inc. (IRM)

Iron Mountain Incorporated (NYSE: IRM), gegründet 1951, ist der weltweit führende Anbieter von Speicher- und Informationsmanagement-Services. Iron Mountain wird von mehr als 225.000 Unternehmen auf der ganzen Welt vertraut und verfügt über ein Immobiliennetzwerk von mehr als 90 Millionen Quadratmetern mit mehr als 1.450 Einrichtungen in etwa 50 Ländern. Iron Mountain speichert und schützt Milliarden von wertvollen Vermögenswerten, darunter kritische Geschäftsinformationen, hochsensible Daten sowie kulturelle und historische Artefakte. Mit Lösungen, die Informationsmanagement, digitale Transformation, sichere Speicherung, sichere Vernichtung sowie Rechenzentren, Cloud Services, Kunstspeicher und Logistik umfassen, hilft Iron Mountain seinen Kunden, Kosten und Risiken zu senken, Vorschriften einzuhalten, sich von Katastrophen zu erholen und eine digitalere Arbeitsweise zu ermöglichen.

Last but not least ein REIT wie üblich. Iron Mountain wurde zuletzt im Januar 2019 im Rahmen eines Watchlist-Artikels besprochen.

Iron Mountain wird auf einschlägigen Seiten im Netz ähnlich kritisch betrachtet, wie im letzten Watchlist-Artikel Tanger Factory Outlet Center. Beiden wird vorgehalten, dass sie in einem „sterbenden Geschäftsfeld“ tätig sind und ihr Geschäftsmodell über kurz oder lang hinfällig wird.

Ich möchte dieses Risiko auf keinen Fall verschweigen oder schönreden. Dies ist gegeben und eine Möglichkeit. Mir sind diese Berichte und Analysen aber zumeist zu einseitig und allein auf die negativen Veränderungen ausgerichtet. Ich sehe speziell für Iron Mountain nicht ganz so schwarz.

Man operiert sehr profitabel immer noch massiv im analogen Geschäft mit der Einlagerung und Vernichtung von Dokumenten auf Papier. Man ist Marktführer und das mit weiten Abstand. Ich habe jetzt auf die schnelle leider die Quelle nicht mehr gefunden, aber meines Wissens nach ist das zweitgrößte Unternehmen in diesem Bereich gerade mal ein Zehntel so groß wie Iron Mountain (Marktkapitalisierung & Umsatz).

Das gibt Iron Mountain einen sehr großen Vorteil, über Skalierung und niedrige Kosten insgesamt profitabler zu arbeiten, ohne im Vergleich zur Konkurrenz teurer sein zu müssen.

Nicht von der Hand zu weisen sind die sinkenden Umsätze im amerikanischen Markt, die bisher noch nicht vollständig durch die Expansion speziell in Asien ausgeglichen werden konnte. Jedoch wächst man dort sehr schön und mir scheint, dass das Management mit einer guten Strategie vorgeht und insgesamt einen Plan hat, was sie tun.

Ich würde mich nicht wundern, wenn allein dieses alte analoge Geschäft sich noch viele Jahre allein trägt. Denn seien wir mal ehrlich, das papierlose Büro wurde schon zu meiner Lehrlingszeit propagiert und das war Anfang der Neunziger. Und was ist passiert? Nun ja, ich kenne Büros, wo es halbwegs funktioniert und es etwas weniger geworden ist. Aber das große Ding ist das papierlose Büro auch 2019 noch nicht.

Und Iron Mountain lagert ja nicht nur Papier ein. Nein, auch z.b. sogenannte Backup-Tapes (Magnetbänder mit Datensicherungen) sind ein großes Geschäft, welches nicht so schnell verschwinden wird.

Dazu kommt, dass man bereits seit einiger Zeit daran arbeitet, sich im Bereich Data-Center ein zweites Standbein aufzubauen. Auch wenn die Konkurrenz hier natürlich groß ist, so kann ich es nur begrüßen, dass das Unternehmen in diese Richtung geht. Es erscheint mir ein sehr logischer Schritt zu sein.

Über Bestandskunden, wovon viele übrigens seit über 30 Jahren mit Iron Mountain zusammenarbeiten, z.b. auch die Regierung der USA, kann man davon profitieren, dass eben diese Kunden bei ihrer digitalen Sicherung von Dokumenten und all dem Zeugs, auch wieder auf die bewährte Geschäftsverbindung mit Iron Mountain zurückgreifen wollen.

So könnte man den Umsatzverlust auf der analogen Seite auf der digitalen Seite ausgleichen und ggf. wieder echtes Wachstum generieren. Das ist zumindest das erklärte Ziel vom Management, welches dieses in den letzten Quartalsberichten auch aktiv thematisiert.

Last but not least ein Wort zu den Schulden, diese sind in der Tat etwas hoch. Durch die notwendigen Investitionen für die weitere Expansion in Asien (und dem Rest der Welt) und vor allem dem Ausbau der Data-Center-Kapazitäten, wird diese Situation wahrscheinlich auch noch etwas länger vorhalten. Solange die Zinsen niedrigen bleiben, und danach sieht es ja aktuell aus, sollte dies aber alles machbar sein.

Die Mehrheit der Schulden ist darüber hinaus nicht in den nächsten 6 Jahren fällig. Ich gehe davon aus, dass dem Management dieses Problem mehr als bewusst ist und auch hier eine gute Strategie für die Zukunft bereit steht.

Fun Fact 1: Für über 50% der sogenannten Paper Boxes (höchstwahrscheinlich sind einfach die Boxen gemeint, wo die Dokumente drin verwahrt werden), liegt die durchschnittliche Lagerzeit bei über 15 Jahre. Das nenne ich mal Kundenbindung.

Fun Fact 2: Über 90% der Fortune 1.000 Companies sind Kunde von Iron Mountain und die Retention Rate (Unternehmen, die den Vertrag verlängern) liegt bei beindruckenden 98%.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 16,8% und in den letzten 3 Jahren um 7,2% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,45 USD in 2015, auf 3,05 USD in 2018 und für 2019 werden 3,06 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 9,9 und liegt damit unter dem Schnitt der letzten Jahre von 12,2.

Die Dividendenrendite (Dividend Yield) beträgt 8,1%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag für einen REIT bei sehr guten 77,9%.

Ich finde alle Preise unterhalb von 30,- USD bzw. 26,50 EUR interessant oder solange die Dividendenrendite über 8% liegt.

Was habt ihr so auf eurer Watchlist im Juli ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

ich teile deine grundsätzliche Zurückhaltung in Sachen Banken. Kann mich auch noch gut an die Entwicklung während bzw. nach der letzten Finanzkrise erinnern. Das war unerfreulich und hält mich bisher davon ab, in Banktitel zu investieren. Vermögensverwalter wie BlackRock finde ich da schon interessanter. Oder eben die guten alten Versicherungsunternehmen.

Die Besteuerung kanadischer Dividenden finde ich ebenfalls ätzend. Hätte da auch ein paar Unternehmen auf der Liste, die ich mir für mein Depot vorstellen könnte. Aber unter den jetzigen Gegebenheiten ist mir das zu unattraktiv.

Interessant finde ich hingegen das Thema REITs. Bin da zwar noch nicht investiert, aber halte derzeit verstärkt die Augen offen. Hast du dir schonmal die Aktie des US-amerikanischen Gefängnisbetreibers GEO angeschaut? Hier hatte mich Jason Fieber von Mr. Free at 33 drauf gebracht. Ist zwar ein schwieriges regulatorisches Umfeld, aber die aktuelle Dividendenrendite von über 10% scheint gigantisch.

David

Hi David!

Danke fürs Vorbeischauen.

Stimmt, ich habe als Finanztitel ja noch die gute alte Allianz und die läuft richtig gut.

GEO sagt mir erstmal nichts, aber ich schaue mir den Wert bei Gelegenheit mal an. 10% klingen verlockend. Danke für den Tipp!

CU Ingo.

Zum Thema Banken:

eine Dividenden-Kürzung um 85% ist bei mir ein K.O.-Kriterium. Spätestens zu diesem Zeitpunkt wäre JP Morgan aus dem Depot geflogen und auch nicht mehr aufgenommen worden.

Deshalb sehe ich mir bei einem Neu-Investment immer gern an wie sich ein Titel in der Finanzkrise gehalten hat. Und aus diesem Grund ist die Branche Banken bei mir mit der Bank OZK besetzt: Die kleine, aber feine US-Regionalbank hat eine höhere Dividendenrendite (>3%), hohe Steigerungsraten (CAGR 5J.>17%) und konnte die jährlichen Erhöhungen auch während der Finanzkrise durchhalten!

Hi Gerry!

Danke fürs Vorbeischauen.

Ich schaue mir zwar erstmal die Gründe für eine Dividendenkürzung an, aber ja, nicht selten muss man dann konsequent sein und den Wert rausschmeissen, wenn man seinen eigenen Investitionsprinzipien treu bleiben möchte.

OZK hatte ich hier auch schon vorgestellt. Sehr interessanter Wert, aber ich kann nicht so recht einschätzen, wie krisensicher die wirklich sind. Welche Kredite haben sie im Portfolio und kommt es vielleicht genau in diesem Sektor zum Crash? Banken finde ich allgemein sehr schwer zu bewerten.

In der Finanzkrise liefen sie aber gut durch, das stimmt. Wie die kanadischen Banken allesamt auch.

CU Ingo.

Moin Ingo,

warum ärgerst du dich über die Steuer? Kaufe doch die Aktie aus Kanada beim Broker Lynx und Co. – Hier werden grundsätzlich nur 15 % besteuert.

Zu ENB habe ich noch eine Frage: Woher kommt der Wert vom Payout Ratio? Wenn ich bei Seeking Alpha schaue, sehe ich Werte über 100 % – verstehe ich nicht so ganz.

Gruß

Gunnar

Hi Gunnar!

Danke für deinen Kommentar.

IB über Lynx & Co. wäre in der Tat eine Alternative, da hast du Recht. Mir wäre zwar lieber, die Dividendentitel alle im Depot bei der Comdirect zu haben, aber zu viel unnötige Steuern zahle ich halt auch nicht gern.

Ich vergleiche gegen den operativen Cash Flow (OCF) und benutze die Zahlen von Fastgraphs. Seeking Alpha vergleicht offensichtlich gegen den Gewinn je Aktie (EPS), was bei Enbridge zu seltsamen Ergebnissen führt, ähnlich wie es bei REITs auch immer der Fall ist.

Ich muss mich mal noch mehr einlesen, warum das bei ENB ebenfalls so ist. Ich vermute aber, dass es etwas mit den Abschreibungen auf die Pipelines und Stromtrassen zu tun hat, also allgemein die benötigte Infrastruktur.

CU Ingo.

Hallo Gunnar,

im letzten Bericht von ENB

(https://www.enbridge.com/investment-center/reports-and-sec-filings/~/media/Enb/Documents/Investor%20Relations/2019/ENB_Q1_2019_MDAandFS.pdf)

lese ich:

Diluted earnings per common share attributable to common shareholders (Note 5) 0.94

Dividends paid per common share 0.738

Das ergibt bei mir ein Payout-Ratio von 78,51%.

Beste Grüße

MS

Hi Matthias!

Danke fürs Vorbeischauen.

Das sind CAD, oder?

Die Payout Ratio kann man auf viele verschiedene Arten berechnen. Allen ist gemein, dass ENB die Dividende sehr gut aus dem Cash Flow bezahlen kann 😉 …

CU Ingo.

GEO Group hat seine Dividende 2017 um ca. 1/3 gekürzt, daher auch der massive Kursverlust seitdem – davon hat sie sich auch noch nicht erholt – obwohl die Dividenden schon leicht wieder gesteigert wurden, fällt der Kurs weiter -zwar nicht mehr so schnell, aber dennoch.

Hi David!

Danke für deinen Kommentar, aber ich muss dich hier korrigieren. Es gab am 25.4.2017 einen 3:2 Aktiensplit. Die Dividende wurde damit natürlich ebenfalls im Verhältnis 3:2 gekürzt, effektiv ist es aber keine Kürzung, sondern sie ist gleichgeblieben.

Insgesamt steigert GEO seit 6 Jahren die Dividende, in 2018 aber nur noch um 0,2% (im Jahresvergleich zu 2017) oder 2,1% absolut gegenüber der Dividende im letzten Quartal.

Das kann also nicht der Grund sein.

CU Ingo.

Hi Ingo,

schöne Liste! Persönlich finde ich die Werte JPM, CAT und ENB besonders interessant.

Bei Banken kann ich die Skepsis bei vielen Leuten nachvollziehen. Wer 2008/2009 die Krise und die Dividendenkürzung z.B. bei JPM erlebt hat, sieht das aus einer anderen Perspektive. Jedoch machen die Banken seit dieser Krise einen guten Job und sind finanziell stärker aufgestellt. JPM hat vor kurzem die Q2-Zahlen vorgelegt und es war wieder einmal ein EPS und Revenue beat. JPM zeigt weiterhin gute Performance in einem für Banken eigentlich schwierigen Zinsumfeld. Und davon profitieren wir als Aktionäre. Zuletzte durch JPM’s Ankündigung die Dividende um 12,5% zu erhöhen und Aktien im Wert von 30 bil. USD zurückzukauen. Und wenn man sich die Dividenden-Erhöhungen der näheren Vergangenheit anschaut, dann jubelt die DGI-Seele. z.B. in 2018 waren es satte +52%. Zuallerletzt Ich bin auch ein Fan von Jamie Dimon. Einer der besten CEOs, die da draußen rumlaufen:)

Das sollte jetzt kein Plädoyer für Banken werden. Das erhöhte Risiko im Vergleich zu anderen Branchen ist nicht wegzudiskutieren.

Aber es gibt auch gute Gründe Banken zu halten. Ich persönlich bin bei JPM und BAC investiert und bin bislang sowohl was die Preis- aber auch die Cash Flow-Entwicklung angeht, sehr zufrieden.

VG

Alex

Hi Alex!

Danke fürs Vorbeischauen.

Dann sehen wir das ja sehr ähnlich. Ein Teil streubt sich, ein Teil ist interessiert. Immer diese blöden Entscheidungen 😉 …

Wobei ich in der Regel meist Abstand von einem Investment nehme, wenn nicht der überwiegende Teil perfekt passt. Deswegen wird es wohl eher kein JPM für mich, auch wenn die Kennzahlen und die Zukunft sehr gut ausschauen.

CU Ingo.

Hallo Ingo,

vielen Dank für deine Anregungen. Insbesondere Caterpillar und Kellogg finde ich auch sehr spannend.

Zu Kellogg habe ich die Tage einen Artikel gelesen, dass zum Konzern wohl auch eine Sparte mit Fleischersatzprodukten gehört. Diese macht in etwa den 3-fachen Umsatz von Beyond Meat. Ich halte zwar wenig von dem aktuellen Hype um BM und Fleischersatzprodukte, aber grundsätzlich scheint sich Kellogg aktuell in diesem Zukunftsmarkt gut positioniert zu haben.

Hi Robin!

Danke für deinen Kommentar.

Ja das habe ich auch gelesen, aber fast keine Infos dazu gefunden. Deswegen hatte ich das Thema nicht angeschnitten. Klingt aber interessant.

Wenn jemand dazu Infos im Netz findet, kann er ja mal hier den Link posten. Danke!

CU Ingo.

Also hier steht etwas dazu:

https://www.onvista.de/news/besser-als-beyond-meat-dieser-veggie-diamant-versteckt-sich-im-portfolio-der-kellogg-s-company-253429719

Scheint durchaus spannend zu sein und breit aufgestellt in diesem Bereich. Kellogg hatte ich auch sehr lange nicht mehr angeschaut, hatte da immer irgendwie Schulden und geringe EK-Quote im Hinterkopf. Aber auf dem Niveau vielleicht einen Blick wert…

Hi Andreas!

Danke fürs Teilen des Artikels.

Das Problem an der Sache, diese veganen Fleischersatzprodukte gibt es schon sehr lange. Aber viele davon schmecken einfach nicht gut und sind nur was für überzeugte Veganer oder Vegetarier. Ich kann das ganz gut einschätzen, da ich selbst ein 95% Veganer bin (ich esse noch Eier, Käse, ab und zu Fisch und gaaanz ganz selten Mal Fleisch, wenn es nicht anders geht) und ich vieles probiert und fast nichts gefunden habe, was man dauerhaft wirklich geniessen kann.

Bei Beyond Meat und auch z.b. den Produkten von Gourmet Garden (Incredible Burger) ist dies jetzt ein total neues Level. Die Dinger schmecken echt gut und jetzt könnte es zum ersten Mal richtig klappen, eine größere Masse von Fleischessern von den Alternativen zu überzeugen. Denn ich denke viele wollen sich gesünder ernähren, aber der Geschmack geht trotzdem vor.

Worauf ich eigentlich hinaus will, ich kann bisher nicht einschätzen, ob die Produkte von Kellogg in dieser neuen Liga mitspielen oder nicht. Das gilt es herauszufinden. In Deutschland kenne ich zum Beispiel keine Produkte von der im Artikel genannten Firma.

CU Ingo.

Hallo Ingo,

Gunnar kann ich nur voll zustimmen. auf meinem IB depot wurden nur 15% beim kanadischen test-titel abgezogen. habs zweimal gerechnet.

zum thema zweit-depot bin ich soweit das ich zu IB (voller deutscher 26% abzug) mein ING-depot wieder aktiviere. dann für europäische werte.

wenn man nur wüsste was die regierung noch so alles vor hat……….

viele grüße

Dieter

Hi Dieter!

Danke fürs Vorbeischauen.

Warum ING für EU-Werte? Sehe keinen Nachteil bei IB mit europäischen Werten.

Aber ja, wer weiß, was wir neben der Aktiensteuer noch alles in Zukunft aufgebrummt bekommen. Ein Zweitdepot sollte eh jeder haben.

CU Ingo.

Hallo Ingo,

Enbridge habe ich bereits in meinem Depot. Daneben habe ich auch noch weitere kanadische Unternehmen im Depot.

Die DKB bietet übrigens eine Vorabbefreiung für kanadische Aktien an.

Die Einrichtung kostet einmalig 11,90 € und ist dann für das laufende Jahr + 3 weitere Jahre gültig.

Grüße Dominik

Hi Dominik!

Danke für deinen Kommentar und den hilfreichen Hinweis.

Gut zu wissen, dass es Banken gibt, wo das normal funktioniert. Weiß auch nicht, warum sich die Comdirect hier so schwer tut.

Frage, gilt die Vorabbefreiung für alle deine CAD-Werte oder musst du die 11,90 EUR je CAD-Aktie zahlen?

CU Ingo.

Hallo Ingo,

meines Wissens ist die DKB die einzige Bank die diesen Service anbietet. Die Vorabbefreiung ist für alle Aktien gültig und kostet einmalig 11,90 €.

Für französische Aktien bietet die DKB ebenfalls zu gleichen Konditionen die Vorabbefreiung an.

Grüße Dominik

Hi Dominik!

Danke für deine Rückmeldung.

Sehr interessant und eine Überlegung wert, wenn man kanadische und französische Titel im Depot haben möchte. Toll!

CU Ingo.

Wenn man französische und kanadische Aktien im DKB-Depot hat und die Vorabbefreiung nutzen will, muss man dann zweimal die 11,90 Euro bezahlen?

Hallo Fredo,

ja so ist es, da es zwei Anträge sind.

Grüße Dominik

Da scheint die DKB ja der perfekte Depotanbieter für kanadische und französische Aktien zu sein! Besten Dank für die Info!

Nur nochmal zur Klarstellung: Wie viel Steuern (in %) werden einem denn bei der DKB (bei Vernachlässigung des Sparerfreibetrags) von kanadischen bzw. französischen Dividenden letztlich abgezogen?

Danke + Gruß

David

Hi David!

So wie ich es verstehe halt 15% anrechenbare Quellensteuer + 10% KAP (+Soli und ggf. Kirchensteuer).

Im Prinzip also so wie bei US Unternehmen. Wäre perfekt.

CU Ingo.

Hallo Ingo,

bei kanadischen Aktien ist dies so.

Bei französischen Aktien sind es 12,8 % französische Quellensteuer + 12,2 % KAP (+Soli und ggf. Kirchensteuer).

Grüße Dominik

Hi Dominik!

Danke für die Klarstellung 🙂 …

CU Ingo.

Hallo Ingo,

mal wieder ein paar schöne Ideen, wie man sein Geld anlegen kann. JP Morgan finde ich nicht so negativ, ganz im Gegenteil. Amerikanische Banken sind sehr ordentlich aus der Finanzkrise gekommen und im Gegensatz zu unseren deutschen Elitebanken sind diese tatsächlich extrem erfolgreich. Ich investiere ganz gerne auch in Banken und da gibt es schöne Unternehmen. JPM besitze ich leider nicht. Das ist aber nur dem Fakt zuzuschreiben, das ich nicht alles besitzen kann. Als Kauf ist sie sicher nicht billig, aber ein solides und für die Zukunft sehr gutes Invest in meinen Augen.

Caterpillar ist ein sehr gutes Unternehmen, nur würde ich es heute trotz aller Erfolge nicht kaufen. Die ganzen Maschinen gehen in besseren wirtschaftlichen Zeiten sehr gut und dadurch werden schöne Ergebnisse erzielt. Nur ist das nie dauerhaft und als stetige Aufwärtskurve zu verstehen. In schlechten Wirtschaftszyklen lassen solche Art Unternehmen viele Federn, weil die Unternehmenszahlen stark einbrechen. Genau zu solchen Zeiten ist der beste Zeitpunkt des Einstieges. Das haben wir jetzt nicht. Sieht man sich die Aussichten an, besteht eine hohe Chance, dass die Wirtschaft durch die ganzen Turbulenzen der Politik negativ beeinflusst wird. Und dann ist CAT genau das Unternehmen der Wahl, seine Position aufzustocken. Das Unternehmen selber ist viel Qualität, von daher ein sehr guter Wert.

Kellog: Interessant, habe ich mir jetzt bestimmt die letzten 4 – 5 Jahre nicht mehr näher angeschaut. Der Kurs ist stark zurückgegangen und das Unternehmen hat wie so manch andere Lebensmittelaktien stark gelitten. Ich besitze keine Aktien von dem Unternehmen. Andererseits werde ich sie aufgrund der Kurse beobachten und mal ein paar Aktien kaufen, sollte die Bewertung weiter so günstig sein. Lebensmittel stehen meiner Meinung etwas vor dem Umbruch und es werden neue Dinge erscheinen. Das Unternehmen möchte mitmischen, aber ich möchte mich vorher erkundigen, was die vorhaben. Auf jeden Fall nicht überteuert und ein interessantes Unternehmen.

Enbridge: Besitze ich über Lynx eine ganze Reihe Aktien. Ich mag das Unternehmen, die steigenden Dividenden und die hohe Dividendenrendite. Zu den jetzigen Kursen kann man da gerne einkaufen, das ist ein stabiler Dividendenzahler und es passiert nicht allzu viel. Etwas für den faulen ernsthaften älteren Herren, der einfach nett Dividenden sammeln möchte. Da werde ich in Zukunft weitere von kaufen, obwohl ich schon einen großen Posten besitze.

Iron Mountain: Als REIT OK, stabiles Dividendenwachstum und mit 8% Dividendenrendite ein Wert, den ich mag, aber leider nicht besitze. Finde ich interessant und würde ich aufnehmen, wenn ich meine REIT-Basis vergrößern möchte.

Das meiste würde ich kaufen, CAT allerdings nur in schwierigeren Phasen, obwohl gutes Unternehmen. Tolle Liste.

Grüße Oliver

Hi Oliver!

Danke für deinen ausführlichen Kommentar. Toll!

Ich kann dem nichts hinzufügen und auch deine Einschätzung zu CAT teile ich.

CU Ingo.