Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im Juli!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Gedanken zum Monat Juli

Nachdem ich letzten Monat den Fokus auf die Konsumgüterhersteller (Consumer Staples) gelenkt hatte, möchte ich diesen Monat auf die Industriegüterhersteller (Industrials) eingehen. Denn durch Trumps ständiges Alpha-Männchen-Gehabe und dem Beginn eines Handelskrieges zwischen der USA und China und zwischen der USA und Europa, kam gerade dieser Sektor etwas unter Druck.

Und je nach dem, wie es in den nächsten Tagen weitergeht, wird es noch richtig knallen oder sich schnell wieder beruhigen. Es kann sowohl das eine, als auch das andere passieren.

Deswegen ist es gut vorbereitet zu sein. Sollte der Handelskrieg sich ausweiten und aufbauschen, dann werden wir richtig gute Kaufkurse sehen. Aber gleichzeitig erhöht sich das Risiko, dass erstens die betroffenen Firmen ernsthafte Probleme bekommen könnten oder gar die komplette Wirtschaft der involvierten Länder nachhaltig negativ beeinflusst wird. Niemand möchte eine richtig große Rezession.

Bestes Szenario meiner Meinung nach wäre, dass sich die Großen noch etwas anblaffen und die Unsicherheit die Kurse in die fair bewerteten Regionen treibt. Dann kaufen wir alle einfach zum Sparpreis ein, danach löst sich alles in Luft auf und man wird sich einig, streicht die Zölle wieder ein und die Börsen springen für weitere 1-2 Jahre nach oben. Könnte mir zumindest gefallen.

Noch klafft in meinem Dividendendepot nämlich eine große Lücke im Industrial Sektor. Nicht eine Position habe ich da. Dies möchte ich möglichst abstellen, aber nicht um jeden Preis. Die Bewertung muss auch hier stimmen.

Zurück zur Realität und dem hier und jetzt. Noch sind die Kurse nicht so weit gesunken, wie wir das bei den Konsumgüterherstellern gesehen haben, aber vielleicht gibt es ja schon ein paar Schnäppchen da draußen? Genau das wollen wir heute herausfinden.

Also genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist im Juli an!

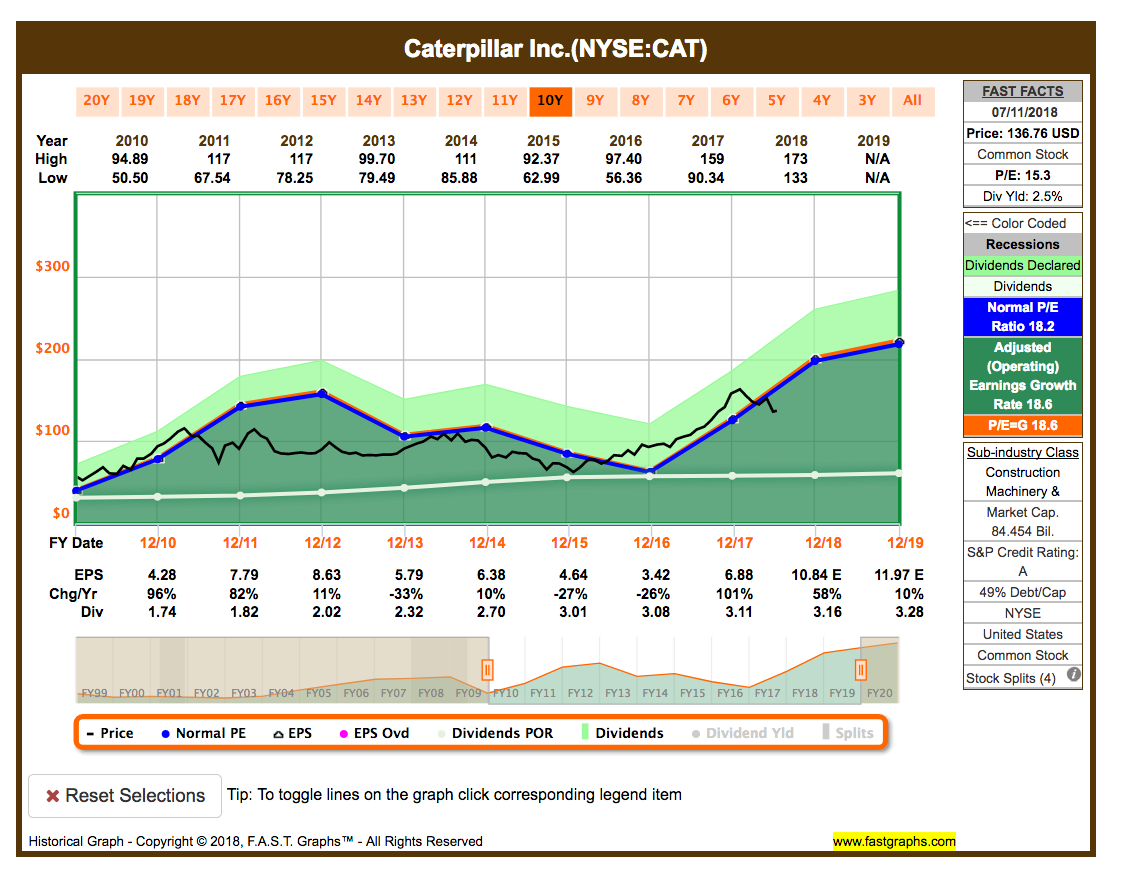

Idee #1: Caterpillar Inc. (CAT)

Caterpillar, Inc. beschäftigt sich mit der Herstellung von Bau- und Bergbaumaschinen, Diesel- und Erdgasmotoren, Industriegasturbinen und dieselelektrischen Lokomotiven. Das Unternehmen ist in den folgenden Segmenten tätig: Bauindustrie, Rohstoffindustrie, Energie und Transport, Finanzprodukte und alles andere. Das Segment Bauwirtschaft unterstützt Kunden, die Maschinen im Infrastruktur- und Hochbau einsetzen. Das Segment Resource Industries ist verantwortlich für die Unterstützung von Kunden, die Maschinen im Bergbau und in der Gewinnung von Steinen und Erden einsetzen, und umfasst Geschäftsstrategie, Produktdesign, Produktmanagement und -entwicklung, Herstellung, Marketing und Vertrieb sowie Produktsupport. Das Segment Energie und Verkehr unterstützt Kunden in den Bereichen Öl und Gas, Energieerzeugung, Schifffahrt, Bahn und Industrie. Das Segment Finanzprodukte bietet Kunden und Händlern eine Reihe von Finanzierungsalternativen für Caterpillar-Maschinen und -Motoren, Solargasturbinen sowie andere Ausrüstungen und Schiffe. Die übrigen Segmente umfassen Aktivitäten wie Geschäftsstrategie, Produktmanagement und -entwicklung, Herstellung von Filtern und Flüssigkeiten, Fahrwerk, Reifen und Felgen, Werkzeuge und Flüssigkeitstransfer. Das Unternehmen wurde am 15. April 1925 gegründet und hat seinen Sitz in Peoria, IL.

CAT ist ein typisch (sehr) zyklischer Wert und wir befinden uns gerade in einer Boomphase. Vor diesem Hintergrund sollte man auf die Zahlen schauen und sich immer vor Augen führen, dass die wachsenden Umsätze und Gewinne irgendwann wieder einbrechen werden. Die Frage ist dann, spielt das eine Rolle oder nicht?

Fundamental ist CAT bei den aktuellen Umsätzen fair bewertet und man könnte einen Kauf in Erwägung ziehen. Aber wie gerade gesagt, dies ist eine Boomphase. Wie lang wird diese noch anhalten? Ich persönlich möchte zyklische Unternehmen lieber im Abschwung kaufen. Bei CAT wäre dieser Zeitpunkt 2015 rum gewesen.

Ein guter Indikator ist meiner Meinung nach die Dividendenrendite. Diese liegt aktuell bei 2,5%. 2015 lag diese aber bei 4,4%. Das wäre ein guter Zeitpunkt gewesen, um einzusteigen.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 24 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 8,9% und in den letzten 3 Jahren um 6,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,28 USD in 2010, auf 6,88 USD in 2017 und für 2018 werden 10,84 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,3 und liegt damit unter dem Schnitt der letzten 10 Jahre von 18,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 45%.

Objektiv gesehen sind die aktuellen Preise zwar fair, aber aufgrund der sehr zyklischen Natur des Unternehmens kämen bei mir nur Kaufkurse von unter 100,- USD bzw. 85,- EUR in Frage bzw. wenn die Dividendenrendite auf 4% oder höher steigt und die Dividenden weiter durch den Free Cash Flow gedeckt wäre.

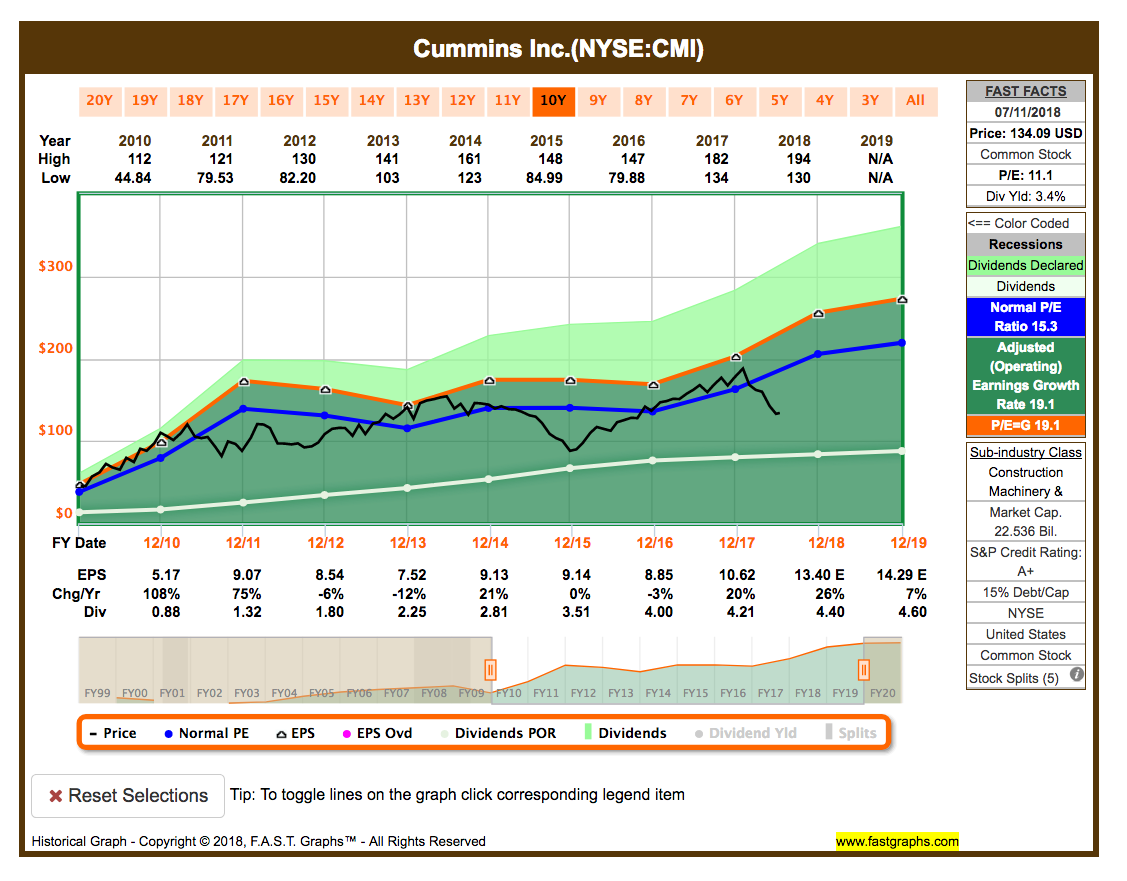

Idee #2: Cummins Inc. (CMI)

Cummins, Inc. beschäftigt sich mit der Entwicklung, Herstellung, dem Verkauf und Service von Diesel- und Erdgasmotoren und verwandten Technologien, einschließlich Kraftstoffsystemen, Steuerungen, Lufthandhabung, Filtration, Emissionen, Lösungen und Stromerzeugungssystemen. Das Unternehmen ist in den folgenden Segmenten tätig: Motor, Verteilung, Komponenten und Energieerzeugung. Das Segment Motoren produziert und vertreibt unter dem Markennamen Cummins eine Reihe von diesel- und erdgasbetriebenen Motoren für die Märkte schwere und mittelschwere Lkw, Busse, Wohnmobile, leichte Nutzfahrzeuge, Landwirtschaft, Bauwesen, Bergbau, Schifffahrt, Öl und Gas, Schienenfahrzeuge und staatliche Einrichtungen. Das Segment Distribution besteht aus Teilen, Motoren, Energieerzeugung und Service, die das Sortiment ihrer Produkte und Dienstleistungen warten und vertreiben. Das Segment Components liefert Produkte, die das Segment Engine and Power Systems ergänzen, darunter Nachbehandlungssysteme, Turbolader, Filtrationsprodukte und Kraftstoffsysteme für kommerzielle Dieselanwendungen. Das Segment Power Generation entwickelt und fertigt die meisten Komponenten der Energieerzeugungssysteme, darunter Steuerungen, Generatoren, Übergabeschalter und Schaltanlagen. Cummins wurde am 3. Februar 1919 von Clessie Lyle Cummins und William Glanton Irwin gegründet und hat seinen Hauptsitz in Columbus, IN.

CMI führte bei mir auf der Watchlist bisher ein Schattendasein. Man schaut eigentlich fast immer auf MMM und die anderen Großen. Zu Unrecht.

Wir haben es hier mit einem grundsoliden Industrieunternehmen zu tun. Wenig Schulden und ein A+ Kreditrating sind ein dickes Plus. Die Umsatzstabilität ist vielleicht ein kleines Minus. Aber insgesamt zeigt der Trend nach oben.

Ich kann leider nicht einschätzen, ob CMI von einem Handelskrieg direkt betroffen ist bzw. wäre. Des Weiteren ist mir kein Grund bekannt, warum der Kurs dermaßen nachgeben hat und damit das aktuelle KGV so ausgesprochen günstig ist. Hat hier jemand von meinen Lesern evtl. mehr Informationen?

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 25,6% (!) und in den letzten 3 Jahren um 14,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,17 USD in 2010, auf 10,62 USD in 2017 und für 2018 werden 13,40 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 15,3.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 40%.

Ich finde die aktuellen Preise um und unterhalb von 135,- USD bzw. 115,- EUR interessant und ziehe den Aufbau einer Einsteigerposition (ca. 1.000,- EUR) in Betracht.

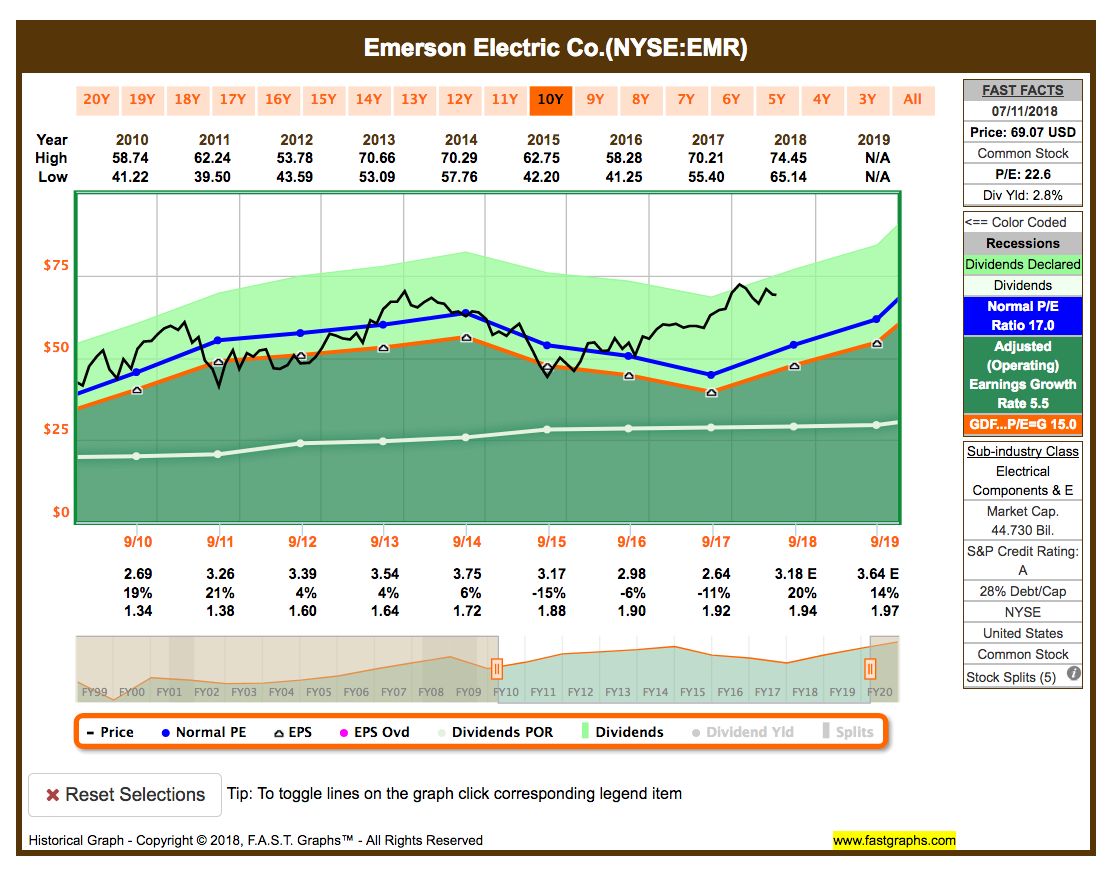

Idee #3: Emerson Electric Co. (EMR)

Emerson Electric Co. bietet Mess- und Analysegeräte, Industriearmaturen, Prozessleitsysteme sowie Werkzeuge und Gerätelösungen für Kunden in einer Reihe von Industrie-, Handels- und Verbrauchermärkten an. Das Unternehmen ist in den folgenden Segmenten tätig: Automatisierungslösungen, Klimatechnologien sowie Werkzeuge und Haushaltsprodukte. Das Segment Automation Solutions bietet Produkte, Software und Technologie sowie Engineering, Projektmanagement, Beratungsleistungen und integrierte Fertigungslösungen für die präzise Messung, Steuerung, Überwachung, Anlagenoptimierung sowie Sicherheit und Zuverlässigkeit von Öl- und Gaslagerstätten, Fertigungsbetrieben und Anlagen, die verschiedene Produkte verarbeiten oder behandeln. Das Segment Climate Technologies bietet Produkte und Dienstleistungen für viele Bereiche der Klimatechnik, darunter Heizung und Kühlung von Wohngebäuden, Gewerbeklimatisierung sowie Gewerbe- und Industriekälte. Das Segment Tools and Home Products vertreibt Werkzeuge für Profis und Hausbesitzer sowie Gerätelösungen. Das Unternehmen wurde am 24. September 1890 von Charles Meston und Alexander Meston gegründet und hat seinen Sitz in St. Louis, MO.

EMR ist in vielen Dividendendepots enthalten, da dieses Unternehmen zum elitären Kreis der Dividenden Aristokraten zählt.

Wenn man sich den Chart anschaut, dann erklärt sich leider nicht wieso man dieses Unternehmen aktuell kaufen sollte. Kurs und Umsatz- und Gewinnentwicklung scheinen entkoppelt. Das Unternehmen ist in meinen Augen überbewertet.

Sollte die Rückkehr zum Gewinnwachstum wie vorhergesagt in 2018 gelingen und die ersten Quartalszahlen diesen Trend für 2019 bestätigen, dann könnte man einen Kauf überlegen. Aber selbst dann nur, wenn der Kurs ein klein wenig zurückkommt.

Fazit, ein schönes solides Unternehmen mit einer langen Historie an Dividendenausschüttungen, aber aktuell zu teuer.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 61 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,9% und in den letzten 3 Jahren um 3,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) sank (!) von 2,69 USD in 2010, auf 2,64 USD in 2017 und für 2018 werden 3,18 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,6 und liegt damit über dem Schnitt der letzten 10 Jahre von 17,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,8%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 73%.

Ich finde Preise unterhalb von 50,- USD bzw. 42,75 EUR interessant oder wenn die Dividendenrendite auf 4% steigt und das Payout Ratio unter 60% fällt.

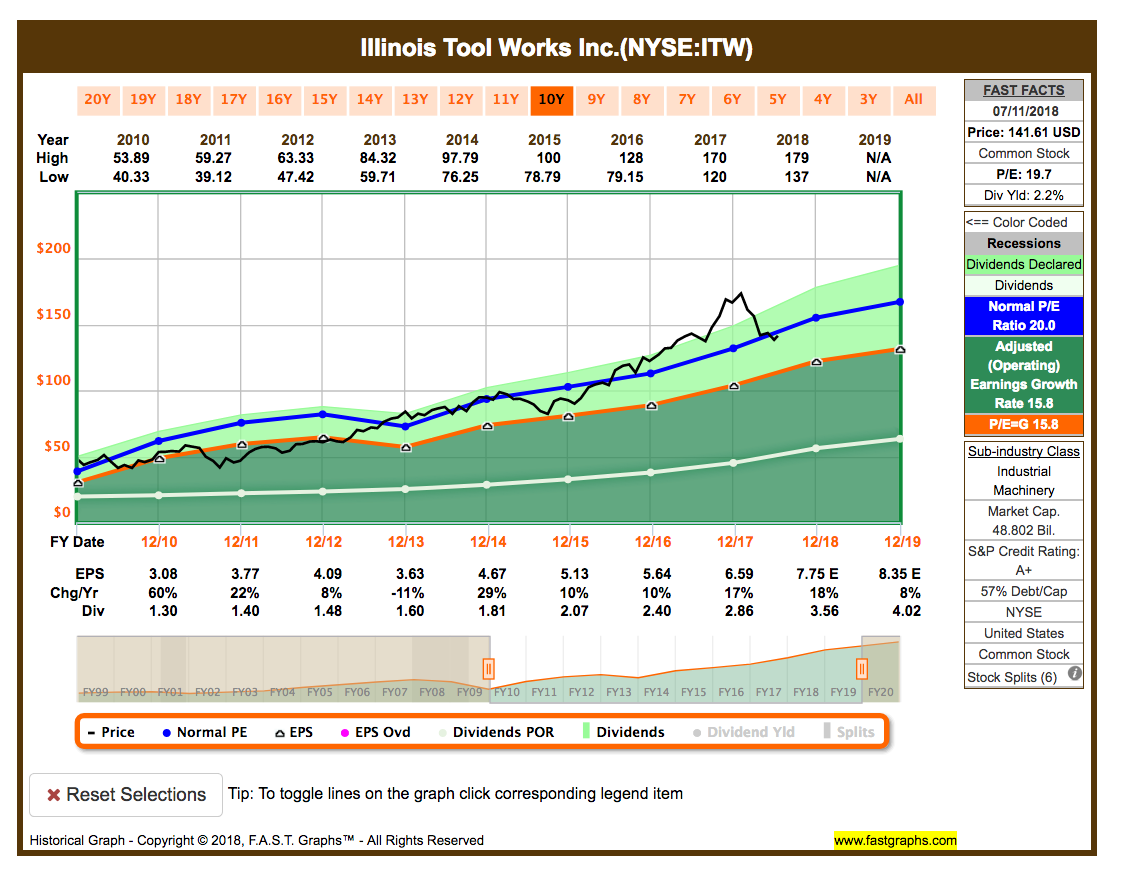

Idee #4: Illinois Tool Works Inc. (ITW)

Illinois Tool Works, Inc. stellt industrielle Produkte und Ausrüstungen her. Das Unternehmen ist in den folgenden Segmenten tätig: Automobilhersteller, Messtechnik und Elektronik, Lebensmittelausrüstung, Polymere und Flüssigkeiten, Schweißtechnik, Bauprodukte und Spezialprodukte. Das Segment Automotive OEM produziert Komponenten und Verbindungselemente für automobilnahe Anwendungen. Das Segment Test & Measurement and Electronics stellt Geräte, Verbrauchsmaterialien und zugehörige Software für die Prüfung und Messung von Materialien, Strukturen, Gasen und Flüssigkeiten her. Das Segment Food Equipment liefert kommerzielle Nahrungsmittelausrüstung und erbringt damit verbundene Dienstleistungen. Das Segment Polymers & Fluids bietet Klebstoffe, Dichtstoffe, Schmier- und Schneidflüssigkeiten, Reinigungs- und Hygieneprodukte sowie Flüssigkeiten und Polymere für die Wartung und das Erscheinungsbild im Autoersatzteilmarkt. Das Segment Schweißen liefert Lichtbogenschweißgeräte, Verbrauchsmaterialien und Zubehör für eine Vielzahl von industriellen und gewerblichen Anwendungen. Das Segment Bauprodukte stellt Baubefestigungssysteme und Traversenprodukte her. Das Segment Specialty Products stellt Getränkeverpackungsmaschinen und -verbrauchsmaterialien, Produktkennzeichnungsgeräte und -verbrauchsmaterialien sowie Gerätekomponenten und -befestigungen her. Das Unternehmen wurde 1912 von Byron L. Smith gegründet und hat seinen Hauptsitz in Glenview, IL.

Dieses Unternehmen ist neu auf meiner Watchlist und der Tipp kam aus der Mission-Cashflow Community. Toll! ITW ist übrigens ebenfalls ein Dividenden Aristokrat.

Nachdem ich etwas auf Seekingalpha.com zum Unternehmen gelesen hatte ist klar, dies ist ein grundsolides Unternehmen, welches in absoluter Topform ist.

Einziger Nachteil in letzter Zeit, der Kurs lief noch oben weg und die Aktie war schlicht zu teuer für einen Kauf. Nach dem letzten Rücksetzer sind wir zumindest wieder im Bereich der normalen Bewertung angekommen. Zum fairen Bereich oder gar zum Schnäppchenpreis fehlt aber noch ein gutes Stück.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 43 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 11,6% und in den letzten 3 Jahren um 16,1% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,08 USD in 2010, auf 6,59 USD in 2017 und für 2018 werden 7,75 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,7 und liegt damit im Schnitt der letzten 10 Jahre von 20,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,2%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 43%.

Ich finde Preise um und unterhalb von 125,- USD bzw. 107,- EUR interessant.

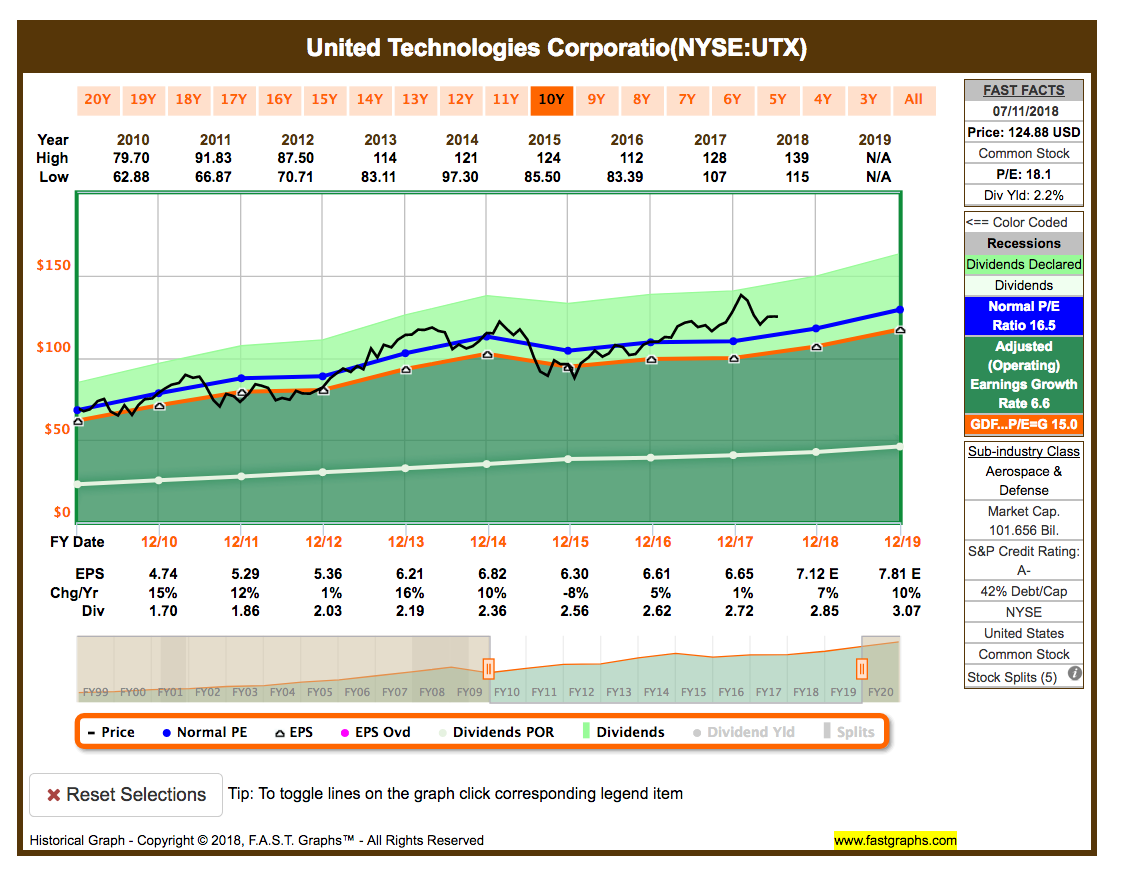

Idee #5: United Technologies Corporation (UTX)

United Technologies Corp. bietet Produkte und Dienstleistungen für die Gebäudetechnik und die Luft- und Raumfahrtindustrie weltweit an. Das Unternehmen ist in den folgenden Geschäftsbereichen tätig: Otis; UTC Climate, Controls & Security; Pratt and Whitney; und UTC Aerospace Systems. Das Segment Otis entwickelt, produziert und vertreibt Aufzüge, Fahrtreppen, Fahrsteige und Service. Das Segment UTC Climate, Controls & Security bietet Lösungen für Heizung, Lüftung, Klima und Kälte. Das Segment Pratt and Whitney bietet Flugzeugtriebwerke für den zivilen, militärischen, Business Jet und die allgemeine Luftfahrt an. Das Segment UTC Aerospace Systems umfasst Luft- und Raumfahrtprodukte und Aftermarket-Dienstleistungen für diversifizierte Industrien weltweit. Das Unternehmen wurde 1934 gegründet und hat seinen Hauptsitz in Farmington, CT.

Neben MMM ist UTX bisher die Postion auf meiner Watchlist, wo ich lieber heute als morgen eine neue Position eröffnen würde. Aber wie bei MMM ist mir auch hier die Bewertung in der Regel zu hoch. Also heißt es abwarten.

Das Unternehmen wirtschaftet grundsolide, größere Probleme sind mir nicht bekannt. Für meinen Geschmack könnte entweder die Dividendenrendite oder das Dividendenwachstum etwas höher sein. Zusammen sind diese eher mittelmäßig, dafür aber wohl so sicher wie nur bei wenigen anderen Unternehmen.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 24 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,0% und in den letzten 3 Jahren um 4,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,74 USD in 2010, auf 6,65 USD in 2017 und für 2018 werden 7,12 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,1 und liegt über dem Schnitt der letzten 10 Jahre von 16,5.

Die Dividendenrendite (Dividend Yield) beträgt 2,2%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 41%.

Ich finde Preise um und unterhalb von 110,- USD bzw. 94,- EUR interessant oder wenn die Dividendenrendite 3,5% erreicht.

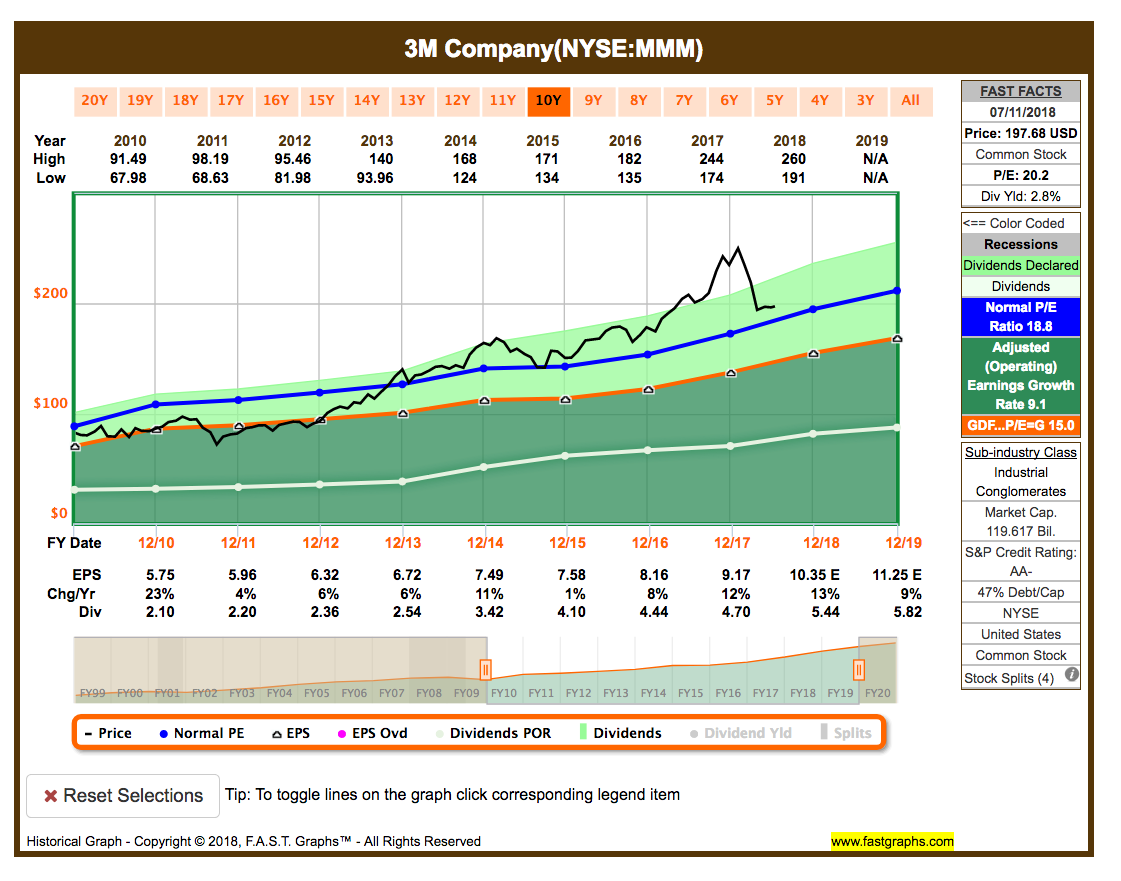

Bonus Chart oder Idee #6: 3M Company (MMM)

Wir können nicht über den Industrial Sektor reden ohne MMM mit zu zeigen. Das geht einfach nicht 🙂 …

Also hier der aktuelle Fastgraphs Chart für euch zum Vergleich der fünf Kandidaten oben.

Ich habe mich endlich dazu entschlossen, hier eine Position zu eröffnen. Da ich MMM immer noch für ein klein wenig überbewertet halte, nutze ich wieder einmal die Möglichkeit, mit einem Aktiensparplan mich langsam in diese Position einzukaufen. So minimiere ich das Risiko zu teuer zu kaufen.

Der Sparplan läuft mit 100,- EUR über 10 Monate bei der Consorsbank*. Im Falle von Kursrücksetzern erwäge ich einen Nachkauf in Höhe von weiteren 1.000,- EUR, um den Einstandspreis zu senken, die Dividendenrendite zu erhöhen und um die finale Position auf dann ca. 2.000,- EUR auszubauen.

Was habt ihr so auf eurer Watchlist im Juli ganz oben auf dem Einkaufszettel?

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln und Aufbauen eurer Watchlist!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hallo Ingo,

wie immer verfolge ich deine allmonatliche Watchlist mit großem Interesse. Auch unser Depot ist in Sachen Industrials bislang stark unterrepräsentiert, um nicht zu sagen, gar nicht vorhanden. Daher habe ich auch einmal einen Blick in unser Bewertungsmodell geworfen und nachgeschaut, welche Unternehmen aus diesem Bereich gerade nach unserer Bewertungsmethode am weitesten oben platziert sind.

Unter den Top 5 befinden sich mit Southwest Airlines, Lufthansa und Air Canada gleich drei Airlines (diese werden zumindest nach der Bloomberg-Terminologie als „Industrials“ bezeichnet). Daneben sind aber auch das japanische Unternehmen Meidensha (auf dieses bin ich vor ein paar Monaten durch einen Kurzartikel in der Euro aufmerksam geworden) sowie der US-amerikanische Beleuchtungsspezialist Acuity Brands oben mit dabei.

Von den 6 von dir genannten Unternehmen finden sich in unserem Modell bislang 5 wieder. Nach unseren Bewertungskriterien wäre die Reihenfolge wie folgt:

1. United Technologies (-19,1 Punkte)

2. 3M (-29,1 Punkte)

3. Illinois Tool Works (-47,2 Punkte)

4. Emerson Electric (-57,7 Punkte)

5. Caterpillar (-240,2 Punkte)

Dabei landen Unternehmen mit weniger als -10 Punkten nur äußerst selten auf unserer Watchlist. Ab -10 Punkten qualifiziert sich eine Aktie für unsere engere Auswahl. Alles ab +10 Punkten deuten wir als Kaufsignal.

Von Cummins habe ich bislang noch nichts gehört. Ich werde mir den Titel jedoch bei Gelegenheit einmal etwas näher anschauen und ihn zu unserem Bewertungsmodell hinzufügen.

Ansonsten natürlich ein dickes Dankeschön für deine wie immer willkommenen Anregungen!

– David

Hi David!

Danke für deinen Kommentar und deine Einschätzung.

Von Airlines lasse ich im langfristigen Dividendendepot lieber die Finger. Fühle mich da irgendwie nicht wohl mit und kann gar nicht richtig sagen wieso.

CU Ingo.

Moin Ingo,

da bin ich vollkommen bei dir. Auch wenn die genannten Airlines gemäß unserem Bewertungsmodell derzeit relativ weit oben gelistet sind, würden sie nicht so schnell in meine Watchlist – geschweige denn in unser Depot – aufgenommen werden. Dafür halte ich den Kapitalbedarf, den das Airline-Geschäft mit sich bringt, als viel zu hoch.

Umso mehr hatte es mich seinerzeit erstaunt, als Warren Buffet – nach jahrzehntelanger Ablehnung – kürzlich anfing, bedeutende Positionen bei den großen US-amerikanischen Airlines aufzubauen. Aber er sah/sieht da wohl eine gewisse Marktkonsolidierung in den USA, welche die Margen der Unternehmen nachhaltig deutlich verbessern soll.

Ich bin da weiterhin eher skeptisch. Außerdem fehlt mir der Überblick über den Gesamtmarkt, sodass es mir schwer fällt, die weiteren Entwicklungen des Geschäftsbereichs einschätzen zu können. Da gibt es sicherlich genügend andere, besser vorhersagbare Geschäftsmodelle.

– David

CAT hab ich auch auf der watchlist, denn nach meiner Schiffsreise habe ich mich zur aktuellen Aida Nova erkundigt -> da nun Erdgasantrieb:

Gemeinsam mit der Meyer Werft und weiteren Partnern bauen wir mit AIDAnova das erste Kreuzfahrtschiff der Welt, das zu 100 Prozent mit LNG (Liquified Natural Gas) betrieben werden kann. Vier leistungsstarke und effiziente Motoren der Firma Caterpillar bilden das Herzstück dieses innovativen Antriebssystems

Hier sehe ich nicht nur Chancen für andere Kreuzfahrtschiffe, sondern auch Tanker usw.

Stefan

Hi Stefan!

Danke für deinen Kommentar.

Wusste ich nicht. Kreuzfahrten boomen ja extrem und da kommen noch viele neue Schiffe nach. Irgendwann wird es evtl. auch Regulierungen geben bzgl. des Diesels. Die Dinger sind ja die reinsten Dreckschleudern. Da ist LNG vielleicht wirklich eine Alternative.

Danke für die Denkanregung. Und toll, wenn CAT da mitmischt. Das behalte ich mal im Auge.

CU Ingo.

Hallo Ingo,

ich lese deine Watchlisten sehr gern, da ich dadurch immer auf Ideen für neue Investitionen bekomme.

Ich persönlich finde, dass sowohl CMI als auch CAT zu zyklisch sind und im eventuell bevorstehenden Abschwung (wobei natürlich niemand sagen kann wann der kommt) zu hoch bewertet sind. Leider sind in deinen FASTgraphs Diagrammen jeweils die Crash-Jahre 2007-2008 nicht enthalten. In diesen Jahren sieht man zum Beispiel, dass bei CMI das EPS um 40% eingebrochen ist mit einem resultierenden KGV von 5. Insgesamt ging es im fast 70% mit dem Kurs bergab. Bei CAT sah es sehr ähnlich aus. Daher investiere ich in die Unternehmen erst, wenn die Kurse weiter gefallen sind.

Ich bin derzeit in 3M, ITW und Siemens aus dem Industriesektor investiert. 3M war eine meiner ersten Aktien, die ich gekauft habe. Damals noch unerfahren und naiv bin ich natürlich zu hoch eingestiegen. Möchte die Aktie aber nicht mehr missen. Weiterhin habe ich mir vor kurzem eine kleine Position ITW aufgebaut. Wenn die Kurse weiter fallen, werde ich dort definitiv nachlegen.

Eine weitere Aktie im Bereich Industry ist Stanley Black & Decker (SWK), welche derzeit (recht) fair bewertet ist und schon seit über 50 Jahren ununterbrochen die Dividende steigert.

Viele Grüße

Martin

Hi Martin!

Danke für deinen Kommentar.

Bei CMI und CAT bin ich bei dir. Ich hatte es ja bei CAT auch im Artikel gesagt, ich bin gern als Käufer dabei, aber dann im Abschwung mit einem schönen Discount bzw. Sicherheitspuffer. CMI wäre dasselbe.

MMM bin ich ja gerade dabei, meine Postion aufzubauen und ITW sieht wirklich lecker aus. Die behalte ich im Auge und SWK schau ich mir zusätzlich mal an. Danke!

CU Ingo.

Hey Ingo

bei deinen Industrieaktien diesen Monat vermisse ich Parker Hannifin. Hast du die nicht auf dem Schirm?

Ich finde die relativ interessant. Die Div.Rendite ist zwar aktuell nicht sonderlich hoch, aber als Aristokrat der seit 62 Jahren die Dividende erhöht ist Parker nicht zu verachten. Schön wäre eine Korrektur bei Inustriewerten allgemein, vor dem Hintergrund eines möglichen Handelskriegs. KGV aktuell bei 16 ist mir noch etwas zu sportlich, aber so mit einem 12-13er KGV wäre Parker für mich schon interessant!!!

Gruß Claudio

Hi Claudio!

Danke für deinen Kommentar.

Ich beschränke mich im Monat auf 5 Kandidaten und da passte es einfach nicht. Einer der Gründe, warum es nicht für die Top 5 gereicht hat war unter anderem die Dividendenrendite. Die ist recht niedrig. Ansonsten aber ein toller Laden!

CU Ingo.

Hallo Ingo,

ich habe tatsächlich vor wenigen Tagen eine erste Position 3M als Vertreter aus dem Industrie-Sektor aufgebaut. In Vorbereitung auf die Quartalszahlen habe ich eine Limit-Order in Höhe von 166 € abgegeben. Am Folgetag war die Aktie sehr volatil und schloss dann sogar deutlich im Plus. Mir spülte es insgesamt 6 Aktien zu 165,66 € ins Depot. Damit bin ich erst einmal mehr als zufrieden. 🙂

Insgesamt muss ich sagen, dass mir deine Watchlist-Beiträge sehr gut gefallen (sind meine Favoriten, neben „Cash-Flow durch Dividenden“ und „Käufe im Rückspiegel“). Hier gibst du einen hervorragenden Überblick zu den Unternehmen im Allgemeinen und auch zur Bewertung im Detail. Vielleicht bietet sich hier eine eigene Rubrik für an, wie eine Art kleines Lexikon. Unterhalb der verschiedenen Branchen könnten die jeweiligen Unternehmensvorstellungen verlinkt sein. Würde mir sehr helfen, wenn ich mal wieder nach Unternehmen aus einer spezifischen Branche Ausschau halte.

Viele Grüße und go on.

Danny

Hi Danny!

Danke für deinen Kommentar und die Anregung.

Find ich richtig gut die Idee. Muss ich mir nur gut überlegen, wie man das so aufbaut, dass es von jedem mit einem Blick verstanden wird. Aber da sollte mir etwas einfallen.

Und Glückwunsch zum Kauf von 3M und dann für diesen Preis. Bin ich ja fast neidisch. Mein Sparplan wurde glaube ich zu 170,- EUR rum ausgeführt und aktuell läuft ja der Kurs wieder etwas nach oben. Der soll mal noch schön unten bleiben für ein paar Monate 🙂 …

CU Ingo.

Tja Ingo, da wird´s jetzt aber Zeit bei Illinois Tool Works einzusteigen! Die Firma hat heute abend mal eben eine Dividendenerhöhung um satte 28,2 (!) Prozent bekannt gegeben.

Für den Sektor Industrie habe ich seit Mai/Juni das Trio MMM – ITW – SWK. Alle drei sind solide Aristokraten und waren in den letzten Wochen/Monaten schön zurückgekommen. Aber ich glaube das Zeitfenster zum Einstieg schließt sich langsam. Ebenso wie bei den „ConsumerStaples“ , die nach dem heutigen 8,7 Prozent-Anstieg von KraftHeinz demnächst auch wieder beliebter werden könnten.

Hi Gerry,

Danke für deinen Kommentar.

Ne ne ITW ist mir leider noch etwas zu teuer in der Bewertung. Aber schön zu sehen, dass sie die Dividendenrendite in die richtige Richtung pushen. Der Wert bleibt auf jeden Fall vorn auf der Watchlist dabei.

Und leider hast du Recht, was die Konsumgüterhersteller angeht. Da geht der Kurs in letzter Zeit stark nach oben und die Bewertung fällt nach oben aus meinem Kauffenster. Kein optimales Timing für mich, leider.

Aber ich bin geduldig. Sobald wieder Geld im Pott ist schaue ich, was noch fair gekauft werden kann.

CU Ingo.

Hi Ingo,

ich bin die Tage über WPP Plc gestolpert, eine globale Werbeagentur und Medienunternehmen. Die sind seit ihrem Hoch in 2017 ziemlich zurück gekommen und haben nun eine Dividendenrendite von über 5% bei Dividendesteigerungsraten von ~17% in den letzten 5 Jahren. Werde wohl mal eine kleine Position eröffnen und schauen wie sich der Kurs entwickelt. Kennst du das Unternehmen und was hälst du davon?

Grüße

Fabian

Hallo Fabian,

an WPP hatte ich auch schon mal gedacht; einfach zur Diversifizierung, damit man nicht immer nur im Dollar-Raum investiert ist.

WPP wurde von der schillernden Manager-Ikone Martin Sorrell groß gemacht und ist mittlerweile die größte Werbeagentur der Welt. Sorrell ist allerdings vor einem viertel-Jahr bei WPP ausgestiegen und macht jetzt ein neues Ding auf.

Trotz kontinuierlicher Dividendenzahlungen und aktueller Tiefstkurse würde ich hier nichts investieren. Man weiß nicht, was durch den Abgang von Sorrell an Unternehmergenie verlorengegangen ist; zudem ist die Branche sehr sehr konjunktursensitiv und steht unter starkem Druck aus dem Onlinebereich.

Das ist aber nur meine persönliche Meinung.