Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im Juni!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Gedanken zum Monat Juni

Die Märkte scheinen wieder neue Höchststände erklimmen zu wollen. Allen voran die US Indizes S&P500, NASDAQ100 und auch der D&J. In diesem Umfeld wird es natürlich schwieriger, lohnenswerte Investments zu finden.

Wenn ich aber eines in meiner noch recht kurzen Zeit an der Börse gelernt habe, dann dass es immer und in jeder Marktlage zumindest eine Handvoll guter Investments gibt. Irgendeine Firma hat immer kleinere Problemchen, die den Kurz drücken. Oder es gibt Makrotrends, die dafür sorgen, dass ganze Sektoren entgegengesetzt zum Markt laufen.

Aktuell haben wir genau diese Situation mit den guten alten Konsumgüterherstellern. Fast jede dieser Aktien ist irgendwie mehr oder weniger stark unter die Räder gekommen in letzter Zeit und in diesem Bereich gibt es noch bzw. gerade deswegen attraktive Möglichkeiten für einen Kauf.

Aus diesem Grund gibt es hier heute die Ausgabe der Watchlist mit dem Fokus auf genau diesen Sektor. Schauen wir mal, wer meiner Meinung nach am attraktivsten aktuell zu bewerten ist.

Aber nun genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist im Juni an!

Idee #1: Kimberly-Clark Corporation (KMB)

Kimberly-Clark Corp. beschäftigt sich mit der Herstellung und Vermarktung von Produkten aus natürlichen oder synthetischen Fasern. Das Unternehmen ist in den folgenden Segmenten tätig: Personal Care, Consumer Tissue und K-C Professional. Das Segment Personal Care produziert und vertreibt Einwegwindeln, Trainings- und Jugendhosen, Badehosen, Babywischtücher, Pflegeprodukte für Frauen und Inkontinenz sowie weitere verwandte Produkte. Das Segment Consumer Tissue produziert und vertreibt Gesichts- und Badetücher, Papierhandtücher, Servietten und ähnliche Produkte für den Hausgebrauch. Das Segment K-C Professional umfasst die Bereitstellung von Wischtüchern, Tüchern, Handtüchern, Bekleidung, Seifen und Desinfektionsmitteln. Das Unternehmen wurde 1872 von John A. Kimberly, Havilah Babcock, Charles B. Clark und Frank C. Shattuck gegründet und hat seinen Hauptsitz in Irving, TX.

KMB hatte es bereits im Mai auf die Watchlist geschafft und ist für Juni einer der heissesten Kandidaten für einen Kauf.

Wir bewegen uns mit dem aktuellen Kurs weiterhin im fairen Bereich, auch wenn die Dividendenrendite die von mir gewünschten 4% noch nicht ganz geknackt hat. Aber ob 4% oder 3,9% wird in 10-20 Jahren nicht mehr ganz so wichtig sein.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 46 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,7% und in den letzten 3 Jahren um 5,6% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,68 USD in 2010, auf 6,23 USD in 2017 und für 2018 werden 6,92 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,7 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,9%.

Ich finde die aktuellen Preise um und unterhalb von 105,- USD bzw. 88,- EUR interessant und ziehe den Aufbau einer Einsteigerposition (ca. 1.000,- EUR) in Betracht.

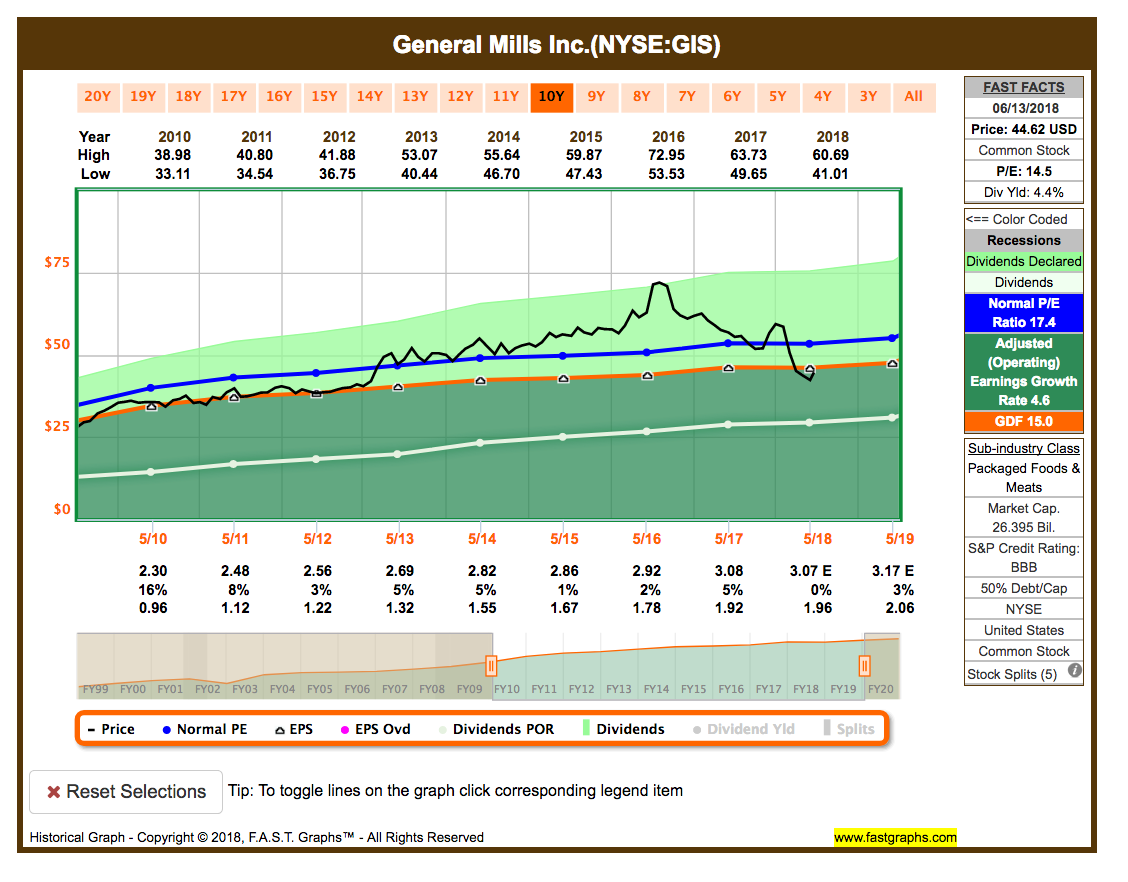

Idee #2: General Mills Inc. (GIS)

General Mills, Inc. beschäftigt sich mit der Herstellung und Vermarktung von Markenartikeln, die über Einzelhandelsgeschäfte verkauft werden. Sie sind in den Segmenten North America Retail, Convenience Stores and Foodservice, Europa und Australien sowie Asien und Lateinamerika tätig. Das Segment North America Retail spiegelt das Geschäft mit einer Vielzahl von Lebensmittelgeschäften, Massenhändlern, Mitgliedschaftsläden, Naturkostketten, Drogerie-, Dollar- und Discountern sowie E-Commerce-Lebensmittelanbietern wider. Das Segment Convenience Stores and Foodservice umfasst verzehrfertige Cerealien, Snacks, gekühlten Joghurt, Tiefkühlgerichte, ungebackene und fertig gebackene Tiefkühlteigprodukte sowie Backmischungen. Das Segment Europa und Australien umfasst Einzelhandelsgeschäfte, Foodservice-Geschäfte in der Region Europa und Australien. Das Segment Asien und Lateinamerika umfasst Produkte, die in den USA für den Export, vor allem in die Karibik und nach Lateinamerika, hergestellt werden. Das Unternehmen wurde 1866 von Cadwallader C. Washburn gegründet und hat seinen Hauptsitz in Minneapolis, MN.

Zuletzt war GIS im Oktober 2017 von mir erwähnt wurden. Damals war die Prämisse noch, okay der Kurs kommt langsam zurück, aber noch ist die Aktie zu teuer. Wie man schön am Fastgraphs Chart sehen kann, ist der Kurs seitdem weiter gesunken und hat jetzt definitiv den fairen Bereich betreten.

Dazu winkt eine Dividendenrendite von über 4%. Okay GIS, du hast meine Aufmerksamkeit!

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 14 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,8% und in den letzten 3 Jahren um 6,4% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,30 USD in 2010, auf 3,08 USD in 2017 und für 2018 werden 3,17 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,4.

Die Dividendenrendite (Dividend Yield) beträgt 4,4%.

Ich finde die aktuellen Preise um und unterhalb von 45,- USD bzw. 38,50 EUR interessant und ziehe den Aufbau einer Einsteigerposition (ca. 1.000,- EUR) in Betracht.

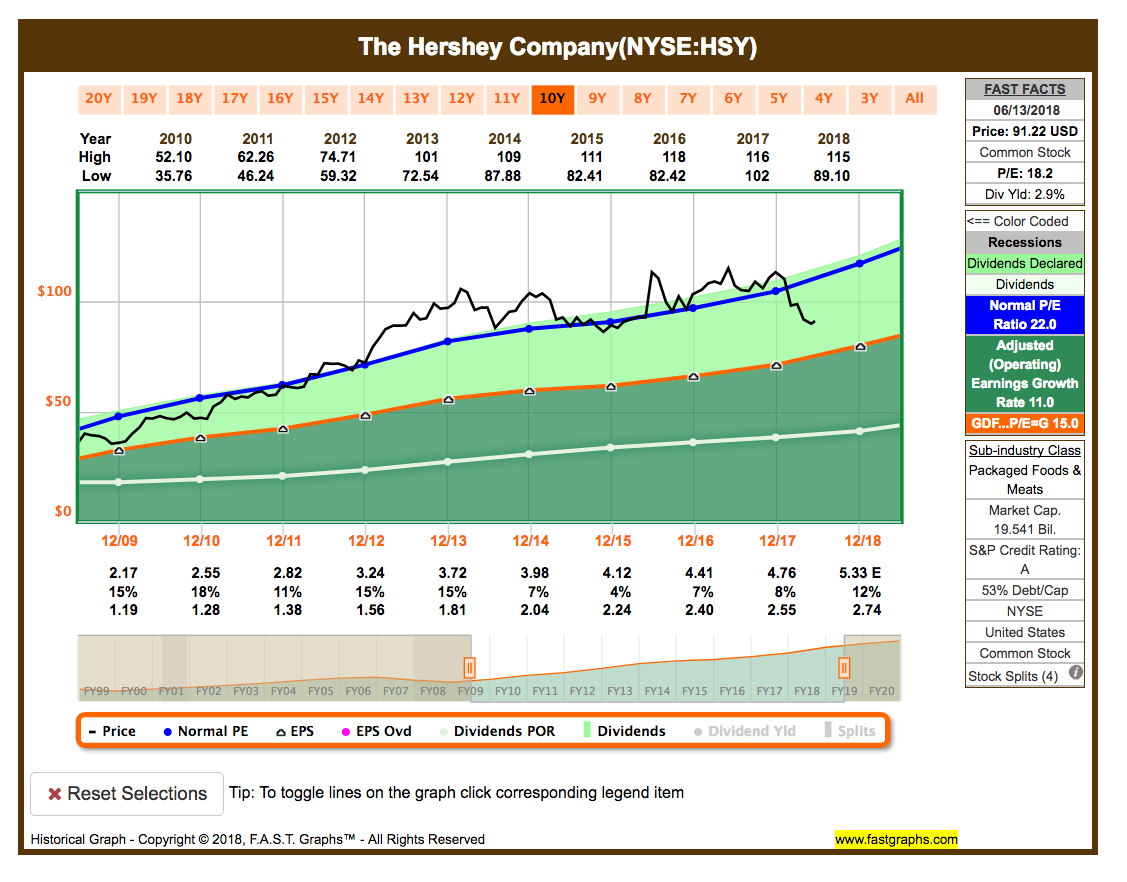

Idee #3: The Hershey Company (HSY)

Die Hershey Company beschäftigt sich mit der Herstellung und dem Vertrieb von Schokolade und Süsswaren. Sie ist in den Segmenten Nordamerika, International und Sonstige tätig. Das Segment Nordamerika ist verantwortlich für die traditionelle Marktposition des Unternehmens im Bereich Schokolade und andere Süsswaren sowie für seine Marktpositionen im Lebensmittel- und Snackbereich in den USA und Kanada. Das Segment International und Sonstiges ist die Zusammenfassung aller anderen operativen Segmente, einschließlich der geografischen Regionen, in denen das Unternehmen außerhalb Nordamerikas tätig ist. Zu seinen Marken gehören Hershey’s, Reese’s und Kisses. Das Unternehmen wurde 1894 von Milton S. Hershey gegründet und hat seinen Hauptsitz in Hershey, PA.

HSY ist ein neuer Eintrag auf der Watchlist. Davon abgesehen, dass amerikanische Schokolade nicht wirklich meinen Qualitätsmaßstäben genügt, scheint es aber speziell im nordamerikanischen Raum eine sichere Bank zu sein. Dazu ist nur ein Teil der Aktien in Streubesitz, was in der Regel für wenig und wenn dann nur geringfügige Änderungen am Unternehmen spricht. Das ist für mich ein klares Plus. Ich mag (relativ) sicher und langweilig.

Der Kurs ist ordentlich zurückgekommen, ohne das sich fundamental irgendetwas am Unternehmen geändert hätte. Es wurde halt mit dem Gesamtmarkt (auf den Sektor bezogen) abgestraft und bietet nun in meinen Augen eine günstige Einstiegsmöglichkeit.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 8 Jahre jedes Jahr erhöht. Über die letzten 8 Jahre wurde die Dividende um 8,4% und in den letzten 3 Jahren um 7,7% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,55 USD in 2010, auf 4,76 USD in 2017 und für 2018 werden 5,33 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,2 und liegt damit unter dem Schnitt der letzten 10 Jahre von 22,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Ich finde Preise um 80,- USD bzw. 69,- EUR interessant oder wenn die Dividendenrendite über 3% steigt.

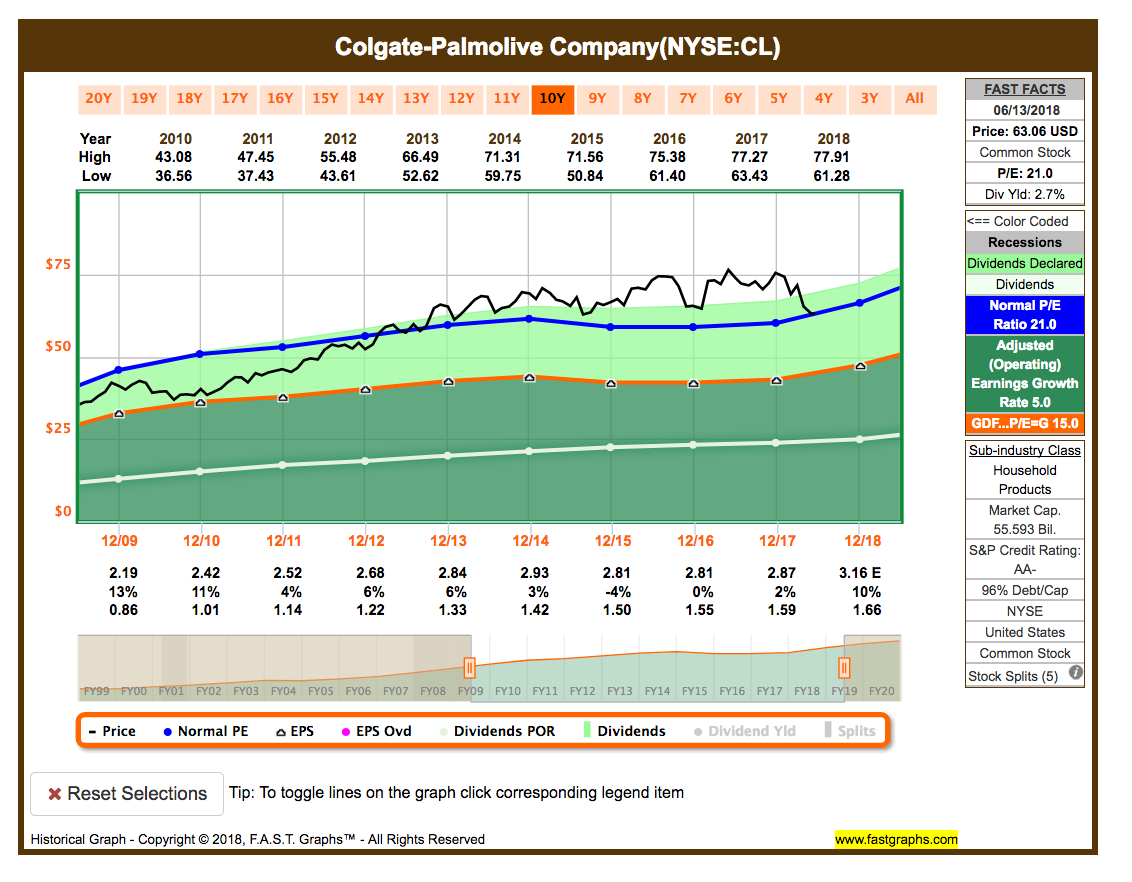

Idee #4: Colgate-Palmolive Company (CL)

Colgate-Palmolive Co. beschäftigt sich mit der Herstellung und dem Vertrieb von Konsumgütern. Das Unternehmen ist in den Segmenten Oral, Personal und Home Care sowie Pet Nutrition tätig. Das Segment Oral, Personal and Home Care repräsentiert Nordamerika, Lateinamerika, Europa, Asien-Pazifik und Afrika oder Eurasien, die alle an eine Vielzahl von Einzel- und Großhandelskunden und Distributoren verkauft werden. Das Segment Pet Nutrition bietet Produkte für die Tierernährung von Hunden und Katzen an. Das Unternehmen wurde 1806 von William Colgate gegründet und hat seinen Hauptsitz in New York, NY.

Ich kann es kaum glauben, aber auch CL ist ein neuer Eintrag in der Watchlist und wurde von mir hier noch nicht vorgestellt. Dabei handelt es sich um einen waschechten Dividendenaristokraten.

Bisher war die Aktie aber immer zu teuer. Das übliche Premium was man bezahlt, wenn man solche Blue Chips im Depot haben möchte. Auch hier gilt, wer wartet und günstig einkauft, kann am Ende auf lange Sicht besser dastehen.

Der Kurs kam gut zurück und berührt zumindest schon einmal den fairen Bereich. Von einem Schnäppchen würde ich hier ganz klar noch nicht sprechen, aber ein Einstieg mit einer kleinen Anfängerposition wäre zumindest eine Überlegung wert.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 55 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 8,6% und in den letzten 3 Jahren um 3,8% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,42 USD in 2010, auf 2,87 USD in 2017 und für 2018 werden 3,16 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 21,0 und liegt damit genau im Schnitt der letzten 10 Jahre von 21,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,7%.

Ich finde Preise um 50,- USD bzw. 43,- EUR interessant oder wenn die Dividendenrendite 4% erreicht.

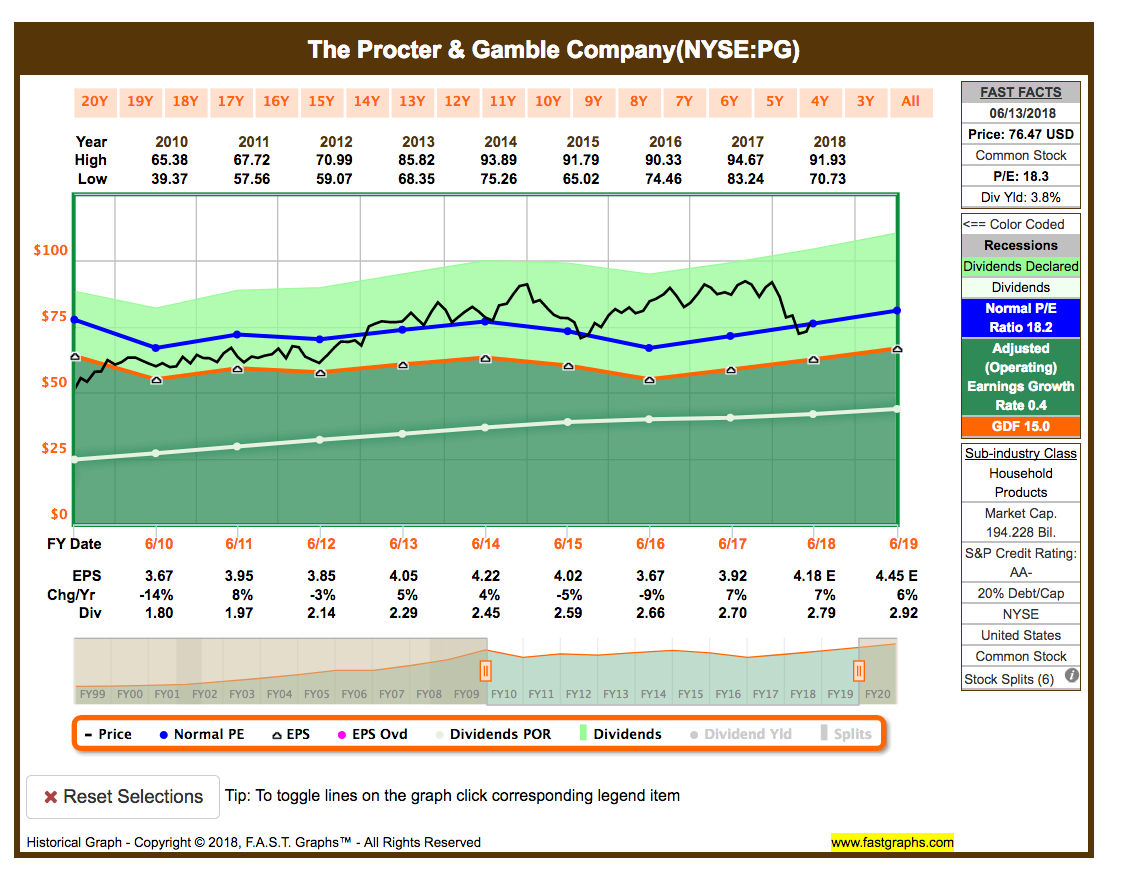

Idee #5: The Procter & Gamble Company (PG)

Procter & Gamble Co. beschäftigt sich mit der Bereitstellung von Markenartikeln für Konsumgüter. Das Unternehmen ist in den folgenden Segmenten tätig: Beauty, Grooming, Health Care, Fabric and Home Care sowie Baby, Feminine and Family Care. Das Beauty-Segment bietet Haar-, Haut- und Körperpflegeprodukte an. Das Segment Grooming umfasst Rasierpflegeprodukte wie weibliche und männliche Klingen und Rasierer, Produkte für die Vor- und Nachrasur sowie Geräte. Das Segment Health Care umfasst Mundpflegeprodukte wie Zahnbürsten, Zahnpasta und Körperpflegeprodukte wie Magen-Darm, Schnelldiagnostik, Atemwegserkrankungen sowie Vitamine, Mineralien und Nahrungsergänzungsmittel. Das Segment Fabric and Home Care umfasst Textilveredler, Wasch- und Reinigungsmittel sowie Luft-, Geschirr- und Oberflächenpflege. Im Segment Baby, Feminine and Family Care werden Babytücher, Windeln und Hosen, Inkontinenz bei Erwachsenen, Damenhygiene, Papierhandtücher, Taschentücher und Toilettenpapier verkauft. Das Unternehmen wurde 1837 von William Procter und James Gamble gegründet und hat seinen Hauptsitz in Cincinnati, OH.

PG hatte ich dagegen bereits im Februar auf der Watchlist und fand die Aktie damals noch zu teuer. Der Kurs hat seitdem um weitere 5% nachgegeben und den Preis endlich in den fairen Bereich gedrückt.

In der Zwischenzeit konnte man auch die nächsten Quartalszahlen begutachten. Diese waren okay, wenn auch nicht berauschend. Zumindest lässt sich erahnen, dass der Umbau der Firma vorangeht. Weniger breit aufgestellt in der Produktpalette, da nicht so rentable Marken verkauft wurden, dafür mehr Marge und Rückkehr zum Gewinnwachstum mit dem verbleibenden Teil und evtl. neuen Marken. Von letzterem ist aber aktuell noch nichts zu sehen.

Ich besitze bereits eine 16 Stück kleine Position in PG und würde diese gern noch weiter aufstocken.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 62 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,2% und in den letzten 3 Jahren um 2,6% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,67 USD in 2010, auf 3,92 USD in 2017 und für 2018 werden 4,18 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,3 und liegt damit im Schnitt der letzten 10 Jahre von 18,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%.

Ich finde Preise um 66,- USD bzw. 57,- EUR interessant oder wenn die Dividendenrendite 4% erreicht.

Was habt ihr so auf eurer Watchlist im Juni ganz oben auf dem Einkaufszettel?

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln und Aufbauen eurer Watchlist!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hey Ingo

Bei mir steht Anheuser Busch ganz oben! Nr. 1 im Biermarkt, Dividende um die 4%, und da ich stark übergewichtet bin in US Werten, eine gute Alternative wie ich meine. Kurzfristig sollte auch die WM etwas puschen? Kurse um die 80-82€ sind für mich Kaufkurse!

Nice Weekend

Hi,

ich bin von der Aktie erstmal wieder abgerückt wegen der hohen, 30%-igen Quellensteuer. 10% Abgeltungssteuer + Soli kommen ja noch dazu.

Wie gehst Du damit um? Holst Du das zurück? Lohnt sich vermutlich erst ab grösseren Beträgen.

VG

Ich sehe in dem Investment sehr gute Kurschancen, von daher ist mir die etwas höhere Steuer egal, zumal es mir hilft mein US lastiges Depot etwas besser zu diversifizieren. Mein Kaufkurs lag kürzlich bei knapp 81€!

Hi Claudio!

Danke für deinen Kommentar.

Ich bin über MO indirekt schon dabei 🙂 … ansonsten stört mich die Quellensteuerthematik grundsätzlich in Europa.

CU Ingo.

Hi,

auch JNJ wird aktuell immer interessanter. Neben Microsoft die einzige Firma mit AAA-Rating und durchschnittlicher jährlicher Dividendensteigerung von 7 %. Bin froh, dass ich sie schon längst im Depot habe.

Und wer kein Problem mit Tabak hat, der kann auch über MO, PM und BAT(BTI) nachdenken.

AT&T könnte aktuell auch eine Option sein.

Schöne Grüße

Hi Raindog!

Danke für deinen Kommentar.

JNJ ist fast immer einen Kauf wert und ja, aktuell ist der Wert ganz günstig. Leider habe ich schon eine große Position. Gleiches gilt für MO, PM und T 🙂 …

CU Ingo.

Hi Ingo,

ich würde da jetzt nicht unbedingt „leider“ schreiben… 😉

Schöne Grüße

Hallo Ingo

Freu mich immer auf deine watchliste.Bei Kimberley stört mich die Eigenkapitalquote genauso finde ich Hersey hat eine zu hohe Fremkapitalquote.Die anderen Aktien hab ich schon aufgestockt.Ich denke das man mit denen nichts falsch machen kann…finde den Energiesektor aus Usa sehr interessant da findet man im Moment auch einige Schnäppchen

Hi Gerhard!

Danke für deinen Kommentar.

Nein nicht wirklich. Aber höher ist natürlich besser. KMB scheint mir jetzt nicht extrem aus der Reihe zu tanzen.

Energiesektor? Ich find da kaum etwas, was noch wächst …

CU Ingo.

Hallo Ingo !

Stört Dich bei General Mills nicht die EK Quote von unter 20 % ? Solange von den Governments diesseits und jenseits des Atlantiks alles (künstlich) ruhig gehalten wird, erscheint diese Aktie auch im Hinblick auf künftige Dividendenentwicklung als attraktiv. Wenn man aber an eine größere Krise innerhalb den nächsten 3-5 Jahren glaubt, dann könnte dieses Investment und auch die Vorschau auf Dividenden ganz schnell zu einem Schuss ins Knie werden. Gleiches gilt für Colgate. Da ist die EK Quote ja fast schon Null ! Im Bereich Food gibts viel attraktivere Möglichkeiten, auch wenn dort meist die Div-Rendite aktuell nicht so hoch ist. Ich stimme da eher Deiner Analyse bzgl der altehrwürdigen P+G zu !

Gruß

Heiko

Hi Heiko!

Danke für deinen Kommentar.

Nein stört mich nicht wirklich. Aber ja, der Schuldenberg ist schon kritisch zu betrachten und könnte sich zum Problem entwickeln. Ich fände es gut, wenn die Firmen sich dem Problem eher früher als später stellen.

CU Ingo.

Moin Ingo,

Ich habe auch erst im letzten Monat bei P&G eine kleine EinsteigerPosition aufgebaut. Vor allem nach der Analysten Konferenz mit der DeutschenBank habe ich noch besseres Gefühl, dort hat man meiner Meinung nach gut vorgelegt.

Weitere auf meiner Einkaufsliste:

– KDDI, ich finde die Mischung die dieser Konzern hergibt recht einzigartig. Natürlich a.e. ein Mobilfunker, jedoch auch seit Ende des Staatlichen Monopols auch im Gas und Strom Handel immer aktiver.

-T, ich hatte schon so oft den Finger kurz vor dem Kauf-Knopf, doch irgendwas hielt mich immer ab. Die EK-Quote ? Die schon seit längerem leicht sinkenden Kundenzahlen ? was mich stört kann ich gar nicht sagen … 😉

– MO, hier fehlt mir einfach die Vision für die Zukunft. Was machen nach der Zigarette? Elektro? Das kann nicht alles sein auf was man da setzen will. Als Holding interessant mit den AB-Anteilen und einem Weingut aber noch zu Dünnbrüstig oder ?

Du siehst, derzeit fällt es mir schwer mich zu entscheiden 😀

Grüße

Zu den EK Quoten von Colgate und General Mills lässt sich sagen, das viele eigene Aktien zurückgekauft wurden und das negativ auf das Eigenkapital angerechnet wird.

Hershey ist ein super interessantes Unternehmen mit vielen starken Brands.

Auf dem aktuell Niveau kann man sich sicherlich ein paar Stücke ins Depot legen.

Inbev die Q- Steuer ist zum Teil anrechenbar….