Mit der Artikelserie Im Rückspiegel werde ich nach und nach alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und darlegen, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Der Kauf von Philip Morris International!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Am 15.12.2014 kaufte ich 16 Stück PM zum Preis von je 66,57 EUR!

Die Gesamtinvestition betrug 1.075,02 EUR inkl. aller Gebühren. Mit dem Kauf von PM kam endlich ein weiterer der langweiligen Konsumgüterhersteller in mein Dividendenaktiendepot. Das sind nämlich genau die Unternehmen, die das Grundgerüst in meinem Depot stellen sollen. Langweilig aber verlässlich. So mag ich es!

Warum der Kauf von Philip Morris International Inc. (PM)?

PM ist im Prinzip eine Legende. Es ist auf die letzten 50 bis 60 Jahre gesehen die Aktie mit der besten Gesamtperformance am gesamten Markt.

Während der S&P500 zwischen 1968 und 2016 ein CAGR (Compound Annual Growth Rate) von ca. 10% vorweisen konnte, toppt PM/MO das mit ca. 20% um das Doppelte.

Wer den Zinseszinseffekt kennt weiß, das ist in den ca. 50 Jahren keine einfache Verdoppelung der Performance sondern eine glatte Outperformancve um den Faktor 76.

Und da die 76 nicht spektakulär klingt: Im S&P500 wurden aus 1.000 USD in der Zeit 87.000 USD und bei PM/MO wurden aus den 1.000,- USD schlappe 6.648.000 USD.

Dein Investment würde sich dabei nicht nur allein auf das heute bekannte Tabakunternehmen Philip Morris International erstrecken, sondern du würdest außerdem auch noch Anteile an den Unternehmen Kraft-Heinz (KHC, Spin off 2007 als Kraft, Merger mit Heinz 2016), Altria Group (MO, Spin off 2008) und Mondelez (MDLZ, Spin off 2012 von Kraft) halten. Wow!

Ich glaub mein Kopf explodiert gleich 🙂 !

Natürlich ist die Performance in der Vergangenheit keine Garantie für die Performance in der Zukunft. Aber es zeigt eindrucksvoll, wie das Management tickt und das es alles dafür tut, den Besitzern der Firma, also uns Shareholdern, so viel an Geld zurückzugeben, wie es nur geht. Sei es in Form von Dividenden oder Kurssteigerungen. Und sie machten darin in den letzten 50-60 Jahren einen phänomenalen Job.

Wenn man dann noch bedenkt, dass die Tabakindustrie bereits seit den 70er oder 80er Jahren totgeredet wird, dann ist das um so beeindruckender. Ja auch ich sehe die sinkenden Zahlen der rein tabakbezogenen Umsätze. Aber eben weil dieses Management bereits gezeigt hat, dass sie es drauf haben, haben sie mein Vertrauen auch für die Zukunft, neue Wege und Möglichkeiten zu finden, das Unternehmen auf Kurs zu halten und ähnliche Gewinne wie in der Vergangenheit einzufahren. Ich sage nur legale Marihuana Distribution …

Das war also der Grund, warum ich mich für PM entschied und diese Position ins Depot packte. Natürlich lockte auch die schöne (fast) 6% Dividendenrendite und die moderate Bewertung zu der Zeit.

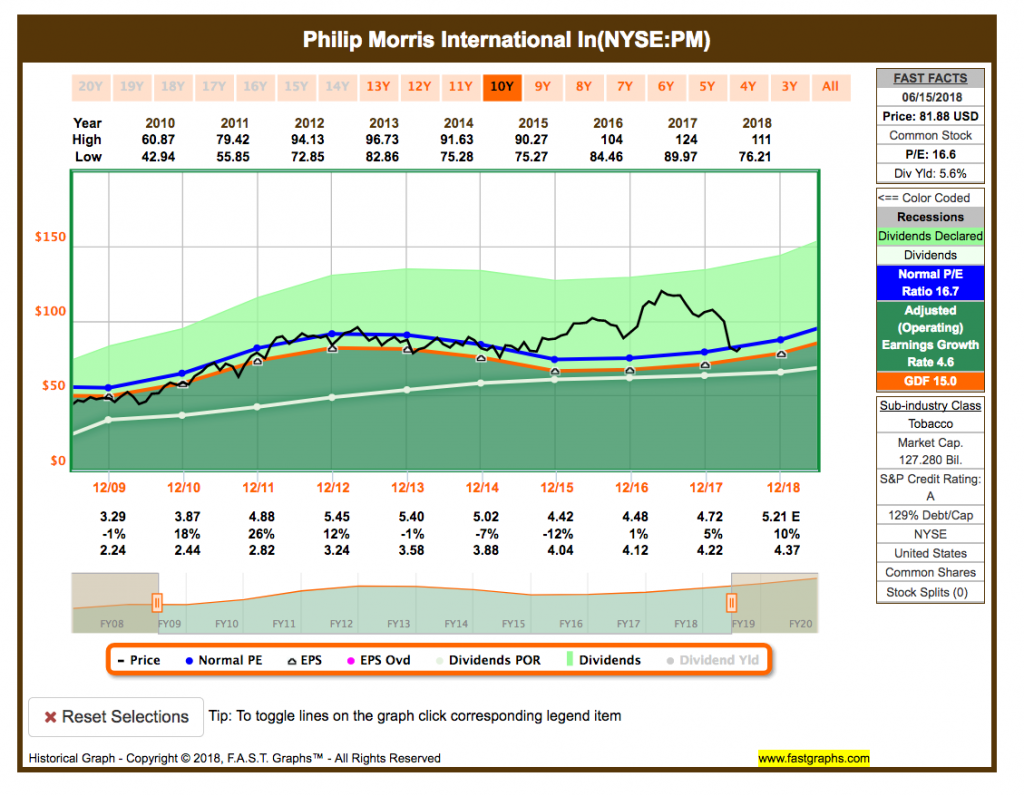

So schaut das übrigens aktuell im FAST Graphs Chart aus:

Man sieht deutlich, dass es von 2015 an bis 2017 eine deutliche Überbewertung gab, die jetzt in 2018 nicht mehr vorhanden ist.

Für die Korrektur gibt es verschiedene Gründe, zum Beispiel eine angedrohte Regulierung der Nikotinstärke in Zigaretten durch die FDA, manchmal nicht so tolle Quartalszahlen oder auch Bedenken in Bezug auf die Sicherheit der Dividenden wegen dem hohen Payout Ratio. Und natürlich das stagnierende Umsatzwachstum. Ich möchte diese Gründe nicht wegdiskutieren, aber ich halte diese für überwindbar und habe persönlich keinen Grund zur Sorge.

Am 19.04.2018 kaufte ich weitere 15 Stück MO zum Preis von je 68,4959 EUR!

Die Gesamtinvestition betrug 1.037,34 EUR inkl. aller Gebühren. Damit erhöht sich meine Position auf 31 Stück und der Einstandspreis erhöht sich leicht auf 67,50 EUR. Meine Dividendenrendite lag beim Nachkauf bei sehr guten 5,9%.

Ihr könnt die Details im entsprechenden Artikel natürlich hier nachlesen.

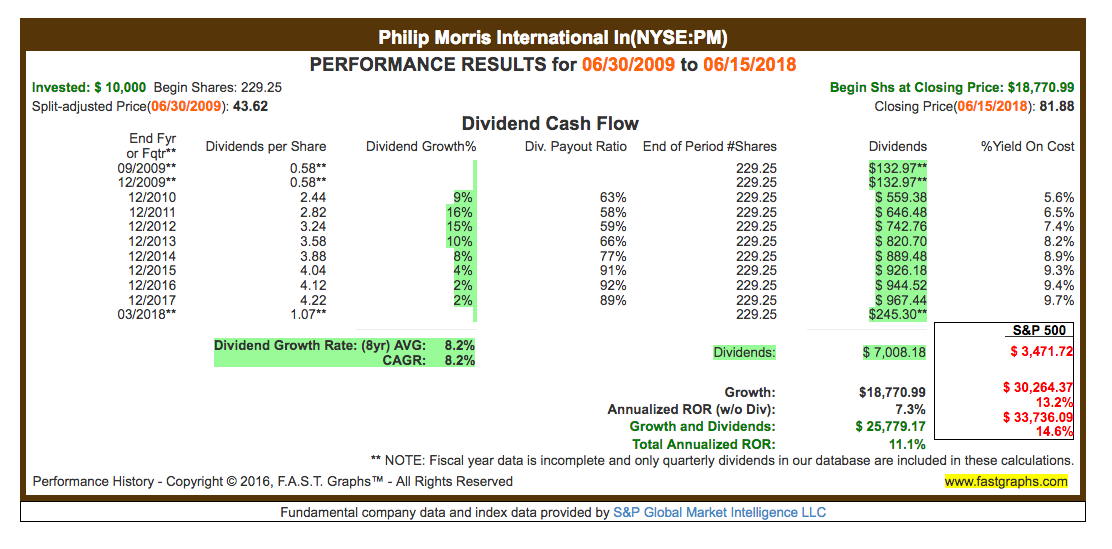

Die Dividendenhistory schaut übrigens folgendermaßen aus:

Wie schon erwähnt ist die Payout Ratio (Auszahlungsquote) relativ hoch. Aber bisher war es für PM noch jedes Jahr möglich, die Dividende aus dem Free Cash Flow (verfügbare Barmittel) zu bestreiten.

Und was macht meine eigene Performance?

Ich bin zufrieden, denn es fliessen regelmäßig schöne Dividenden auf mein Konto.

Zum 20.06.2018 steht der Kurs bei 70,59 EUR (+4,58%).

Der aktuelle Buchgewinn beträgt somit +95,89 EUR.

Kaum erwähnenswert, aber nett. Der aktuell niedrige Kurs war natürlich auch der Grund, warum ich im April nachgekauft hatte.

Die Dividendeneinnahmen bis jetzt belaufen sich auf 200,16 EUR.

Die letzte Dividendenerhöhung kam auch gerade rein und beträgt sehr gute 6,5% (von 1,07 USD auf 1,14 USD pro Quartal). Nichts worüber man klagen kann, oder?

Die Dividendenrendite liegt aktuell bei 5,9%. Meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen bei ordentlichen 6,0%.

Das Dividendenwachstum seit Kauf beträgt +20,6%.

Die Dividende betrug 2014 noch 3,88 USD im Jahr und stieg aktuell bereits auf 4,68 USD. Toll! Vor allem wenn man bedenkt, dass die Dividendenrendite bereits bei fast 6% liegt.

Mein Fazit zum Kauf von Philip Morris International?

Ich bin zufrieden mit dem Kauf und geniesse die alle drei Monate eintrudelnde Dividende.

Außerdem bin ich optimistisch, dass PM die aktuellen Herausforderungen meistert und sollte der USD Dollar nicht zu sehr verrücktspielen, dann sehen wir auch schon 2018 wieder ordentliche Umsatzsteigerungen.

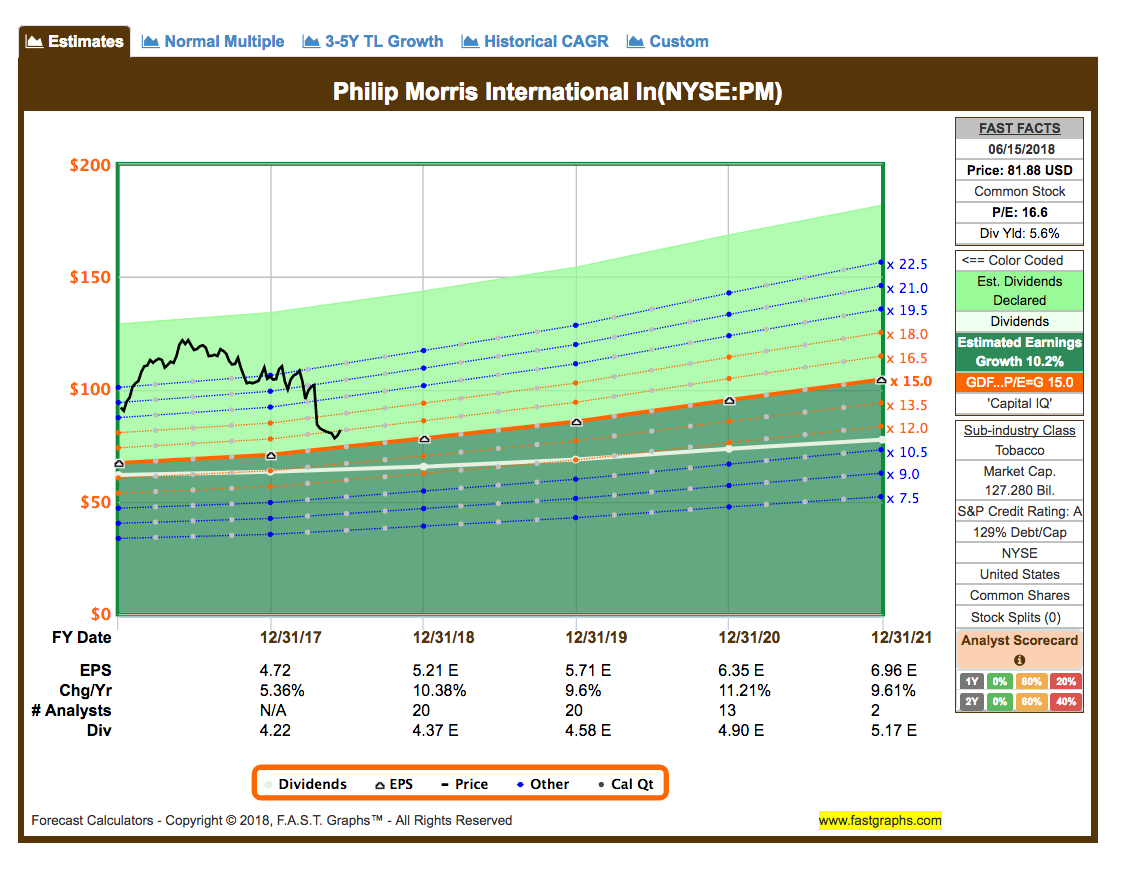

Hier die Vorhersagen der Analysten:

Das schaut doch gut aus, wenn es so kommen sollte.

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #13 und dies wird sein: Exxon Mobile Corp. (XOM)

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Habe seit Kurzem auch ein paar Philipp Morris und bin bisher zufrieden. Ca. 10% Kursgewinn. Die Gesamtperformance in den letzten Jahren war allerdings recht bescheiden. Die Erhöhungen waren eher Noterhöhungen, da man Aristokrat bleiben wollte. Bei Steigerungen sind derzeit die Versicherer top . Habe seit Kurzem ING Group. Sehr gut, vielleicht stabiler, ist Aegon .

Hi Bodo!

Danke fürs Vorbeischauen.

PM befindet sich in einer Transformation und muss nebenbei (schon seit Jahren) gegen den starken US-Dollar kämpfen. Gerade die großen Märkte für PM wie Europa und Japan haben auf der Währungsebene stark nachgegeben.

Sollte sich das irgendwann mal umkehren oder zumindest auf stabilen Niveau einpendeln, dann ist das wie Rückenwind für den Gewinn.

Die andere große Frage ist, wie lange wird die Transformation dauern? Solange wird es wohl nur langsam vorwärtsgehen.

Grüße aus Huaraz, Peru.

CU Ingo.