Mit der Artikelserie Im Rückspiegel werde ich nach und nach alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und darlegen, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Der Kauf von Exxon Mobil!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Am 29.01.2015 kaufte ich 14 Stück XOM zum Preis von je 77,033 EUR!

Die Gesamtinvestition betrug 1.088,36 EUR inkl. aller Gebühren. Mit dem Kauf von XOM kam das erste Unternehmen aus dem Sektor Energy in mein Dividendenaktiendepot.

Diversifizierung über alle Sektoren hinweg ist eines der Ziele, die ich später im Depot noch stringenter verfolgen werde. Bis zu den ersten 100.000 EUR aber lege ich dort nur einen sekundären Fokus drauf.

Warum der Kauf von Exxon Mobil Corp. (XOM)?

Mein Depot bestand zu dem Zeitpunkt bereits aus 12 Positionen, aber noch hatte ich zum Beispiel aus dem Sektor Energy und Materials keinen einzigen Kandidaten dabei. Dies wollte ich im Sinne der Diversifizierung ändern und suchte gezielt nach Minenbetreibern, Rohstoffhändlern und separat ganz direkt auch nach Ölfirmen. Ich glaube zwar auch, dass das Zeitalter des Öls sich eines Tages dem Ende zuneigen wird, aber das wird noch viele Jahre dauern. Auf jeden Fall viel länger, als uns die Medien weismachen wollen.

Das war also kein Grund für mich, sich nicht mit den großen der Branche auseinanderzusetzen. Ich schaute mir ca. 10 Firmen damals an und entschied mich recht schnell für XOM. Die Hauptgründe waren die lange Historie an Dividendenzahlungen inkl. jährlichen Steigerungen von beachtlichen 36 Jahren! Damit zählt XOM zu den sogenannten Dividenden Aristokraten.

Außerdem war und ist XOM eines der größten Unternehmen in diesem Sektor und sollte allein schon wegen dieser Position in einer Ölpreiskrise bessere Chancen haben, als die kleineren Firmen.

Zum damaligen Zeitpunkt ging ich aber auch davon aus, dass das Tal bereits durchschritten wäre und wir ab jetzt steigende Ölpreise sehen werden. Es ging dann aber noch über ein Jahr in die andere Richtung. Tja falsch gedacht.

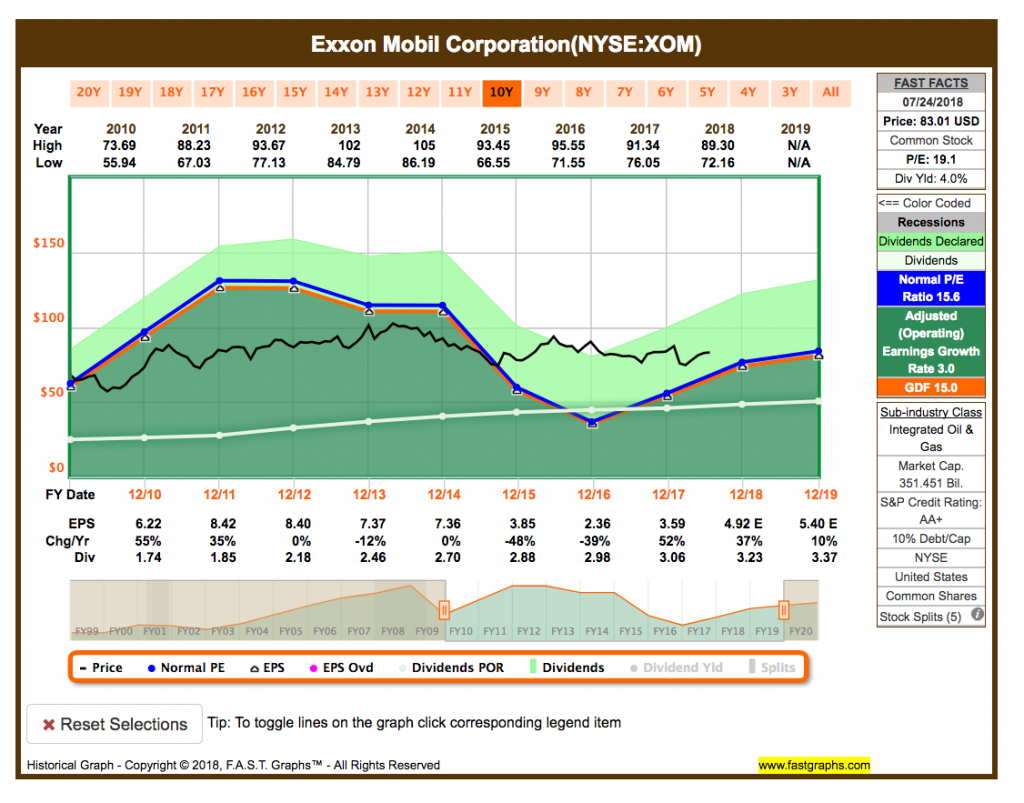

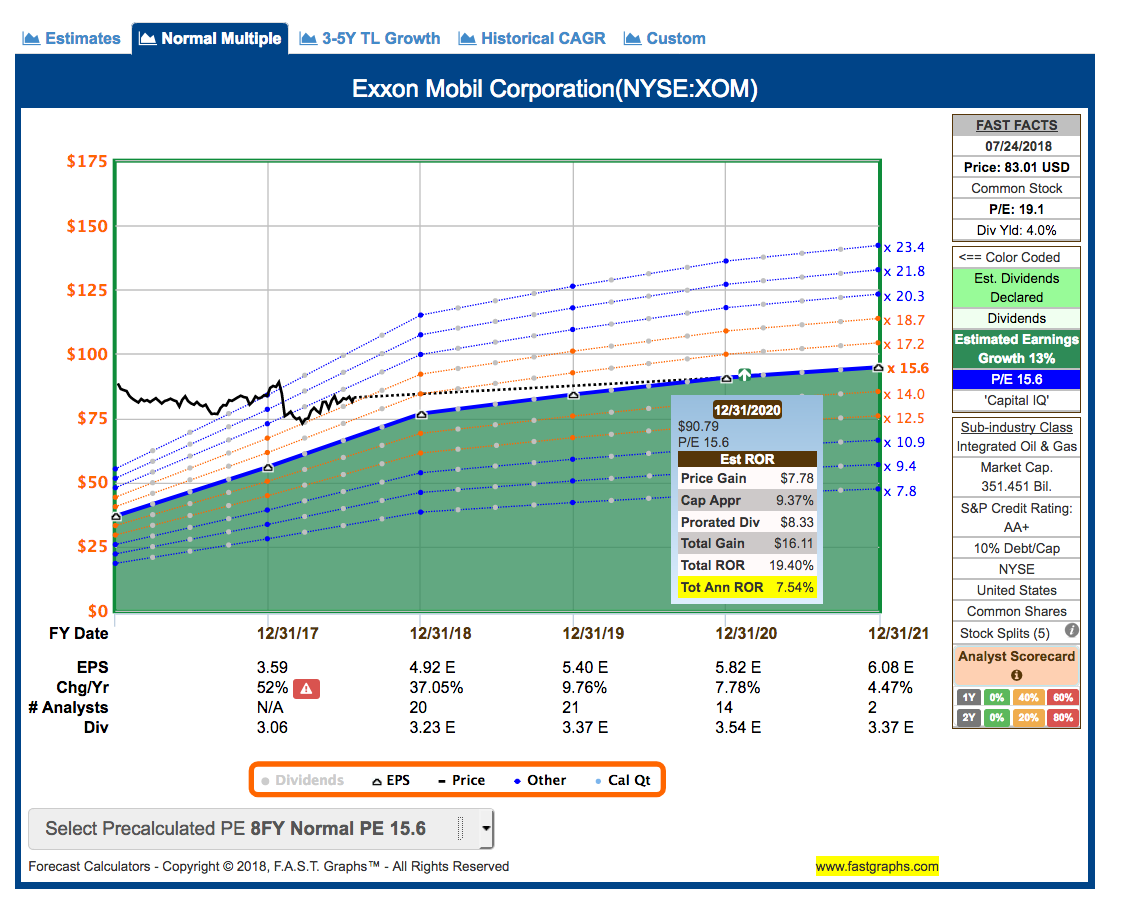

So schaut das aktuelle FAST Graphs Chart aus:

Sehr schön zu sehen ist die Delle im Umsatz, die durch den Preisverfall beim Öl hervorgerufen wurde. Interessanterweise folgte der Kurs dem nur bedingt. Zu Anfangs etwas stärker, dann eher auf und ab und später stieg er sogar wieder. So wechselte das Preis-Leistungs-Verhältnis von günstig zu überteuert. Insgesamt ist so mit der Kursentwicklung, kein Blumentopf zu gewinnen.

Aktuell ist die Aktie leicht überbewertet in meinen Augen. Ein Grund könnte sein, dass XOM auch während des Abschwungs beim Öl die Dividende weiter ordentlich gesteigert hat und der Wert allgemein als sehr sicher angesehen wird. Dafür sind die Leute eher bereit ein sogenanntes Premium (Aufpreis) zu bezahlen.

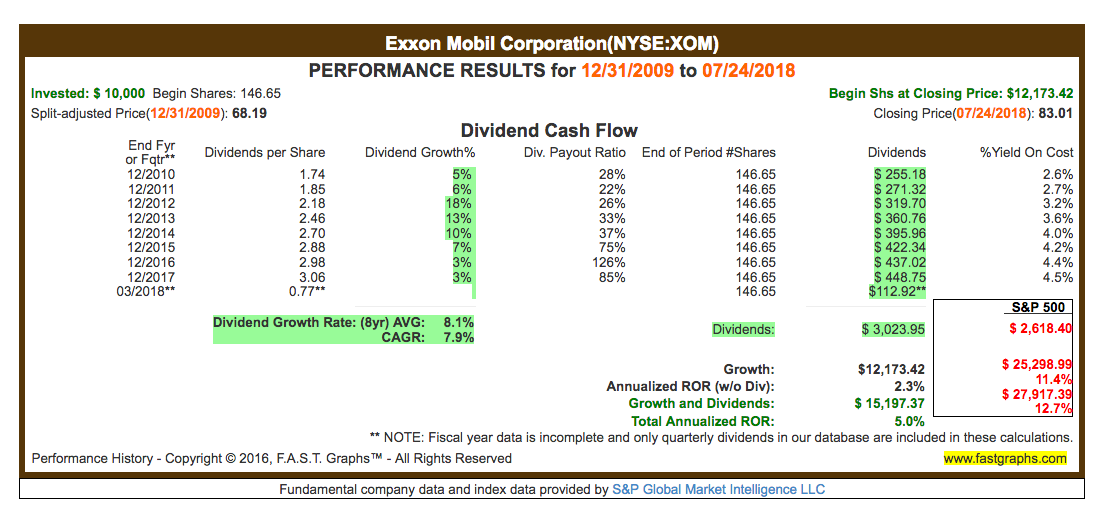

Die Dividendenhistory schaut folgendermaßen aus:

Ein Dividend Growth Rate (Dividendenwachstum) von 7,9% über die letzten 10 Jahre ist beachtlich, aber die Steigerungen hatten sich gerade in den letzten Jahren deutlich abgeflacht. Erst dieses Jahr gab es mit +6,5% wieder eine ordentliche Erhöhung.

Das Payout Ratio (Auszahlungsquote) ist dafür aktuell sehr hoch und lag 2016 sogar über dem operativen Ergebnis. Auf den Free Cash Flow (frei verfügbare Barmittel) bezogen überstiegen die Aufwendungen für die Dividende sogar 2015 und 2016 die 100%. Und bereits 2013 und 2014 sah es nicht wirklich gut aus.

Hier wurde also teilweise die Dividende aus der Substanz und/oder mit Schulden finanziert. Auf Dauer nicht gut, aber ein Unternehmen wie XOM kann so ein Vorgehen zumindest für eine gewisse Zeit durchhalten. Die aktuellen Ölpreise sind mittlerweile wieder ausreichend, um im Bereich der Gewinnzone zu operieren.

Und was macht meine eigene Performance?

Ich bin grundsätzlich zufrieden mit dem Kauf, auch wenn im Nachhinein mit ein wenig Geduld ein besserer Einstiegspreis möglich gewesen wäre. Damals hatte ich diese Geduld leider noch nicht.

Ungeachtet der Probleme, die XOM wegen dem niedrigen Ölpreis hatte denke ich, dass andere Firmen in dem Sektor viel größere Probleme hatten, und noch haben, und es bei einigen deswegen sogar zu Dividendenkürzungen der drastischen Art kam.

XOM steigerte seine Dividenden dagegen selbst in schwierigen Zeiten weiter, was wieder einmal deutlich machte, dass wir es hier mit einem Unternehmen zu tun haben, was sehr Shareholder friendly (Im Sinne der Anteilseigner) denkt. So muss es sein.

Zum 25.07.2018 steht der Kurs bei 71,13 EUR (-7,7%).

Der aktuelle Buchverlust beträgt somit -82,64 EUR.

Damit ist XOM einer von nur fünf Werten in meinem Dividendenaktiendepot, die im roten Bereich liegen. Zumindest inkl. Dividenden gerechnet, liege ich mit XOM aber noch leicht im Plus.

Die Dividendeneinnahmen bis jetzt belaufen sich auf 108,69 EUR.

Die letzte Dividendenerhöhung betrug gute 6,5% (von 0,77 USD auf 0,82 USD pro Quartal). Nichts worüber man klagen kann, oder?

Die Dividendenrendite liegt aktuell bei 4,0% und damit so hoch wie schon lange nicht mehr. Meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen bei nur 3,6%.

Das Dividendenwachstum seit Kauf beträgt +21,5%.

Die Dividende betrug 2014 noch 2,70 USD im Jahr und stieg aktuell bereits auf 3,28 USD. Toll! So mag ich das.

Mein Fazit zum Kauf von Exxon Mobil?

Ich bin zufrieden mit dem Kauf, auch wenn die Entwicklung der operativen Zahlen und des Kurses besser sein könnte. Aber in einem Umfeld mit niedrigen Ölpreisen leiden alle Firmen, die damit zu tun haben. XOM ist dabei noch einer der stärksten Marktteilnehmer, wird bei einer ernsthaften Krise eher als Gewinner vom Platz gehen und dabei noch den ein oder anderen aufkaufen können, der Pleite gegangen ist.

Zumindest die Dividende kommt pünktlich und steigt dabei noch recht moderate an. Solange das passiert ist alles in Ordnung. Der Rest ist nur Rauschen, welches man ausblenden muss.

Warten wir ab, wie die Entwicklung ab hier weitergeht. Es steht und fällt mit dem Ölpreis und wie das Management damit umgeht.

Hier die Vorhersagen der Analysten:

Das schaut doch gut aus, wenn es so kommen sollte. Wenn XOM die vorhergesagten Ergebnisse trifft oder übertrifft und dabei auf oder über seinem historischen P/E Ratio (KGV) von 15,6 bleibt, dann erwartet uns eine jährliche Rendite von 7,5% inkl. Dividenden.

XOM wird damit sicher nicht gleich ein zweites Netflix oder Amazon, aber dafür bekommen wir ja wie schon gesagt eine nette und stetig steigende Dividende als Cashflow ins Haus. Toll!

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #14 und dies wird sein: Chevron Corp. (CVX)

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Hallo Ingo,

wieder ein sehr interessanter Artikel. Bei mir deckt mein Investment in Royal Dutch Shell den Energy-Sektor ab. Hatte „Glück“ und bin vor etwa einem Jahr bei gut 23 € rein. Die Dividendenrendite liegt zwischen 6 und 7 %. Nur wurde die Dividende die letzten Jahre nicht erhöht. Da sollte langsam mal wieder etwas kommen. Aber nun kauft Shell ja erstmal eigene Aktien zurück.

Hattest du dir damals Shell auch angesehen? Warum hast du ein Investment in Exxon vorgezogen?

Viele Grüße,

Danny.

Hi Danny!

Danke für deinen Kommentar.

RDS hatte ich auch auf dem Radar und ganz ehrlich kann ich nicht mehr zu 100% sicher sagen, warum RDS gegen XOM und CVX nicht zum Zug kam. Glaub die Unsicherheit war hier etwas größer, ob die Dividende sicher ist. Wobei dieses Gefühl wohl eher durch die Kommentare auf den Blogs kam, die ich damals las und die waren halt US lastig.

Wenn ich heute aufstocken wollte im Bereich Öl/LNG, wäre dies eine Entscheidung zwischen XOM und RDS.

CU Ingo.

Ich hatte mich damals zur Ölkrise für die Royal Dutch (RDS.B) entschieden, da ich den Einstiegspunkt interessant fand. Kurstechnisch habe ich davon stark profitiert, mein Einstiegskurs war 44.75 $. Ich habe die ADRs, die zwei normalen europäischen Aktien entsprechen. Der Kurs gegenwärtig ist ca. 70 $ und dafür würde ich heute nicht einsteigen. Soweit alles gut, aber das Unternehmen bleibt wie angewurzelt bei der gleichen Dividende stehen, was eine Entwertung durch Inflation von ca. 2% jährlich entspricht. Die Dividendenentwicklung ist bei dem Unternehmen also alles andere als zufriedenstellend. Ich habe bereits über einen Verkauf nachgedacht.

Damals stand ich vor der gleichen Frage wie Du, ob ich einen amerikanischen Anbieter oder einen europäischen wähle. Langfristig gesehen ist Exxon aufgrund seiner Dividenden interessant, während man nicht mit tollen Kursentwicklungen rechnen darf. Unter den Gesichtspunkten ein solides Investment, aber reich wird man damit nicht. Rechnet man allerdings nach Dividenden, so ist es ein sehr stabiles Unternehmen und man kann damit konstant steigende Auszahlungen erwarten.

Das Öl in absehbarer zeit überflüssig wird halte ich für ein Märchen. Selbst wenn die Autos kein Benzin mehr benötigen, wird der Rohstoff Öl in sehr vielen anderen Gebieten eingesetzt. Im Deutschen Museum gab es einmal eine Tafel mit den Einsatzgebieten von Öl und das waren bestimmt über hundert Bereiche. Die Tafel war schon veraltet wie so manches im Deutschen Museum und aus den 70er-Jahren. Ich schätze, das es heute noch viel mehr Einsatzbereiche gibt. Mit Voraussagen sollte man sowieso vorsichtig umgehen. Als ich klein war in den 70er – Jahren mitsamt der Ölkrise hat man vorausgesagt, das Öl im Jahre 2000 zu Ende geht. 18 Jahre später gibt es immer noch Öl. Irgendwo habe ich gelesen, dass man Fortschritte macht, es synthetisch herzustellen. Wenn man das schafft, geht es praktisch nie aus. Und welche Firmen wären dafür am besten geeignet? Öl- und Chemiefirmen. Das Geschäft bleibt uns wohl länger erhalten.

Es ist sicher nicht dein bestes Invest und wird es wohl auch nicht so schnell werden. Wenn Du später von deinen Auszahlungen leben möchtest, ist es langfristig eine sehr gut geeignete Aktie.

Grüße Oliver

Hi Oliver!

Danke für deinen ausführlichen Kommentar.

RDS ist in der Tat ein tolles Unternehmen. Halt mit dem einen Makel, dass die Dividende in letzter Zeit nicht mehr steigt. Die Einstiegsdividendenrendite kompensiert diesen Umstand aber ganz ordentlich. Zumindest, als der Kurs noch etwas günstiger Stand.

Bei XOM passierte in den letzten 10 Jahren in der Tat nicht viel beim Kurs. Die Dividende wurde aber immer ordentlich gesteigert und war nie in Gefahr. XOM traue ich dabei am ehesten zu, weiter die Dividende (steigend?) zu zahlen, sollte der Ölpreis noch mal unter die 40,- USD fallen und dort eine zeitlang bleiben.

Hoffen wir aber, dass es soweit gar nicht erst wieder kommt.

CU Ingo.

Hallo Ingo,

ich werde jetzt bei XOM zuschlagen, obwohl die Aktie im Moment sehr teuer bewertet ist. Alle anderen Daten sehen sehr gut aus denke ich und eine Dividendenrendite von fast 5% ist zu verlockend.

Wie schätzt du OXY ein? Ist hier langfristig eine Erholung in Sicht (was ich denke, sonst wäre ja Buffett nicht eingestiegen oder?) oder ist das ein Geldgrab?

LG Stefan

Ich hoffe ich strapaziere die Kommentarfunktion und deine Hilfe nicht zu sehr! 🙂

Hi Stefan!

XOM finde ich weiterhin interessant und ja, gerade auch bei der Dividendenrendite. Die große übergeordnete Frage ist, wie es mit dem Ölpreis weitergeht. Aber selbst bei weiteren Problemen, wird Exxon Mobil sicher eher zu denen gehören, die damit klar kommen. Ist immerhin einer der größten Player in dem Bereich.

OXY ist noch viel mehr abhängig vom Ölpreis. Und Buffett ist da wieder drin mit einem Special Deal, den du so nicht bekommst. War schon ein Fehler von vielen, so etwas als Vorteil bei Kraft-Heinz zu sehen und was da passiert ist, haben wir ja gesehen. Buffett hat trotzdem seinen Schnitt gemacht Dank Special Deal, die meisten Kleinanleger sind wohl immer noch Stark im Minus.

In Kurz, ich halte eher Abstand von Sachen, wo Buffett heutzutage einsteigt. Heißt nicht, dass es gut laufen kann, wie z.b. bei Apple 😉 … aber da war ich eher drin als er. Er hat von mir abgeschaut 🙂 !

CU Ingo.

Hey Ingo,

Danke für die ausführliche Antwort. Das hilft mir wirklich sehr weiter!

LG Stefan

Hallo Ingo,

Was hältst Du von Total?

Dividende bei ca 6 %.

Kurs sieht nicht so berauschend aus.

Gruß

Jürgen

Hi Jürgen!

Danke fürs Vorbeischauen.

Kann ich leider nichts zu sagen. Das sind Franzosen und ich mag da wegen der Quellensteuer nicht investieren, deswegen beobachte ich den Markt nicht.

Sorry! 🙂

Grüße aus Köthen.

CU Ingo.