Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im Februar!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Nach dem letzten Flash Crash am Markt sind einige Aktien preislich gut zurückgekommen. Heißt das, dass man nun automatisch alles kaufen kann? Nein, sicher nicht! In dieser Ausgabe schauen wir mal auf ein paar Blue Chip Standardwerte, die in der letzten Zeit ständig überteuert waren, und versuchen herauszufinden, ob sich ein Kauf zum jetzigen Zeitpunkt bereits lohnt oder man lieber noch etwas auf günstiger Preise warten sollte.

Aber nun genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist an.

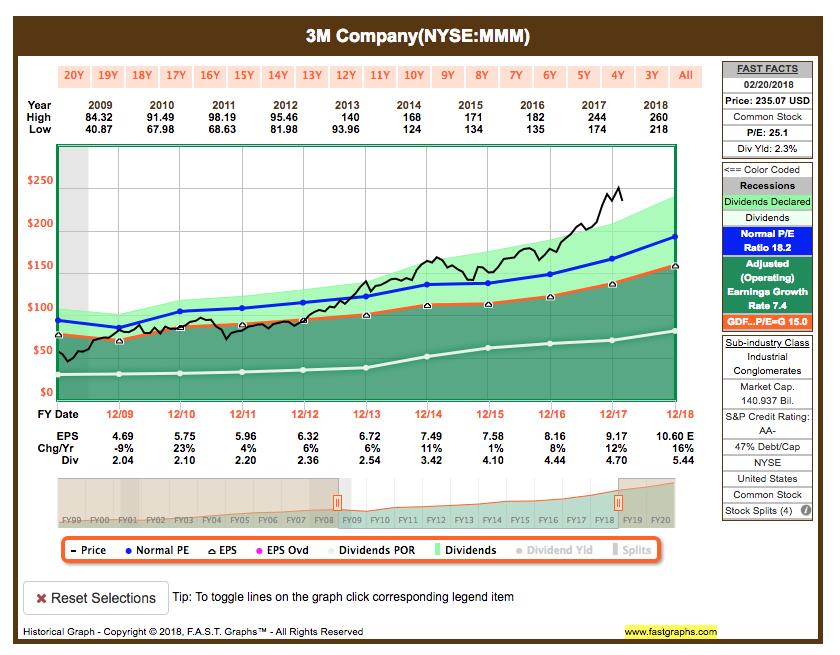

Idee #1: 3M Company (MMM)

3M Co. ist ein diversifiziertes Technologieunternehmen, das Industrie-, Sicherheits- und Konsumgüter herstellt. Das Unternehmen ist in den Segmenten Industrial, Safety & Graphics, Health Care, Electronics & Energy und Consumer tätig. Das Segment Industrial bietet Produkte wie Bänder, Schleifmittel, Klebstoffe, Spezialmaterialien und Filtersysteme für verschiedene Märkte, von der Reinigung bis hin zur Luft- und Raumfahrt. Das Segment Safety & Graphics bietet persönliche Schutzausrüstung, Verkehrssicherheitsprodukte, kommerzielle Grafiksysteme, gewerbliche Reinigungs- und Schutzprodukte, Bodenmatten, Dachpappe, Dachgranulate für Asphaltschindeln und Absturzsicherungsprodukte. Das Segment Health Care liefert medizinische und chirurgische Geräte, Produkte für Hautgesundheit und Infektionsprävention, Drug Delivery Systeme, Dental- und Kieferorthopädieprodukte, Gesundheitsinformationssysteme und Lebensmittelsicherheitsprodukte. Das Segment Electronics & Energy bietet optische Folienlösungen für elektronische Displays, Verpackungen und Verbindungselemente, Isolier- und Spleißlösungen, Touchscreens und Touchmonitore, Komponentenlösungen für erneuerbare Energien sowie Produkte zum Schutz der Infrastruktur. Das Consumer-Segment bietet Schwämme, Scheuerschwämme, Scheuerschwämme, Hochleistungstücher, Consumer- und Büroklebebänder, repositionierbare Notizzettel, Indexierungssysteme, Heimwerkerprodukte, Home-Care-Produkte, Schutzmaterialprodukte, Consumer- und Büroklebebänder sowie Klebstoffe. Das Unternehmen wurde 1902 von Henry S. Bryan, Hermon W. Cable, John Dwan, William A. McGonagle und J. Danley Budd gegründet und hat seinen Hauptsitz in St. Paul, MN.

MMM ist schon seit 2014 auf meiner Watchlist und immer denke ich mir „Nein, zu teuer!“. Danach lief der Kurs aber weiter nach oben und ich hätte wohl einen guten Schnitt gemacht, wäre ich eingestiegen. Habe ich deswegen einen Fehler gemacht, dass ich nicht eingestiegen bin? Ich denke nein. In den Jahren 2007 bis 2012 wäre ein guter Zeitpunkt gewesen und ich bin sicher, irgendwann kommt der Kurs zurück. Also heißt es hier abwarten.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 60 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,4% und in den letzten 3 Jahren um 11,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,69 USD in 2009, auf 9,17 USD in 2017 und für 2018 werden 10,60 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,1 und liegt damit weit über dem Schnitt der letzten 10 Jahre von 18,2. Die Dividendenrendite (Dividend Yield) beträgt 2,3%.

Ich finde Preise um und unterhalb von 190,- USD bzw. 155,- EUR interessant.

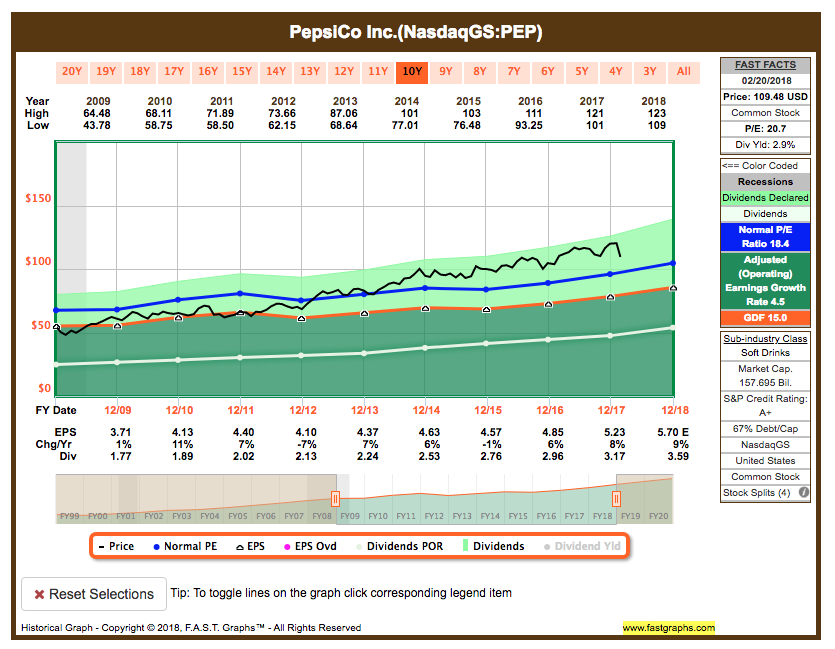

Idee #2: PepsiCo Inc. (PEP)

PepsiCo, Inc. beschäftigt sich mit der Herstellung, dem Marketing, dem Vertrieb und dem Verkauf von Getränken, Lebensmitteln und Snacks. Es ist ein Nahrungsmittel- und Getränkeunternehmen mit einem komplementären Portfolio von Marken wie Frito-Lay, Gatorade, Pepsi-Cola, Quaker und Tropicana. Es ist in den folgenden Segmenten tätig: Frito-Lay North America; Quaker Foods North America; North America Beverages; Latin America; Europe Sub-Saharan Africa; und Asia, Middle East, and North Africa. Das Segment Frito-Lay North America vermarktet, vertreibt und verkauft Snacks unter den Marken Lay’s, Doritos, Cheetos, Tostitos, Fritos, Ruffles und Santitas. Das Segment Quaker Foods North America umfasst Getreide, Reis und Teigwaren der Marken Quaker, Aunt Jemima, Quaker Chewy, Cap’n Crunch, Life und Rice-A-Roni. Das Segment North America Beverages umfasst Getränkekonzentrate, Fontänensirupe und Fertigprodukte unter verschiedenen Getränkemarken wie Pepsi, Gatorade, Mountain Dew, Diet Pepsi, Aquafina, Diet Mountain Dew, Tropicana Pure Premium, Sierra Mist und Mug. Das Segment Lateinamerika umfasst das Getränke-, Nahrungsmittel- und Snackgeschäft in der Region Lateinamerika. Das Segment Europa Subsahara-Afrika umfasst Getränke-, Nahrungsmittel- und Snackwaren in Europa und den Regionen Subsahara-Afrika. Das Segment Asien, Naher Osten und Nordafrika bietet Snackprodukte unter den Marken Lay’s, Kurkure, Chipsy, Doritos, Cheetos und Crunchy an. Das Unternehmen wurde 1965 von Donald M. Kendall, Sr. und Herman W. Lay gegründet und hat seinen Hauptsitz in Purchase, NY.

Zum Start meines Depot hatte ich die Wahl zwischen KO und PEP. Ich entschied mich für KO und seitdem wartet PEP darauf, ebenfalls in mein Portfolio aufgenommen zu werden. Ich würde den Wert gern haben, den es ist ein grundsolides Unternehmen mit regelmäßigen Steigerungen der Gewinne und der Dividende, aber bisher erschien mir dieser immer etwas zu teuer. Nach den letzten Kursrückgängen besteht die Hoffnung, dass wir schon bald kaufbare Regionen sehen werden. Aber noch ist es nicht soweit und ich werde noch etwas weiter warten.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 45 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 8,9% und in den letzten 3 Jahren um 7,7% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,71 USD in 2009, auf 5,23 USD in 2017 und für 2018 werden 5,70 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,7 und liegt damit über dem Schnitt der letzten 10 Jahre von 18,4. Die Dividendenrendite (Dividend Yield) beträgt 2,9%.

Ich finde Preise um und unterhalb von 100,- USD bzw. 85,- EUR interessant.

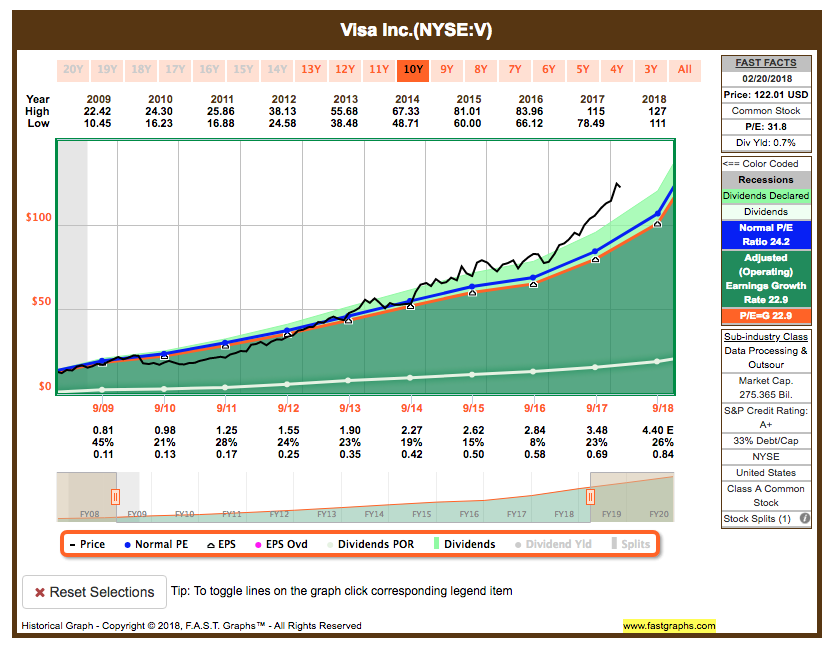

Idee #3: Visa Inc. (V)

Visa, Inc. beschäftigt sich mit der Bereitstellung von Zahlungsdiensten. Es erleichtert auch den globalen Handel durch den Transfer von Daten und Informationen zwischen den globalen Netzwerken von Verbrauchern, Händlern, Finanzinstituten, Unternehmen, strategischen Partnern und Regierungsstellen. Es bietet Debitkarten, Kreditkarten, Prepaid-Produkte, kommerzielle Zahlungslösungen und globale Geldautomaten. Das Unternehmen wurde 1970 von Dee Hock gegründet und hat seinen Hauptsitz in San Francisco, Kalifornien.

V gehört meiner Meinung nach zu den Firmen, die auf Sicht von vielen Jahren in eine rosige Zukunft schauen. Digitale Zahlungen werden das Bargeld immer mehr in den Hintergrund drängen und Visa wird an vorderster Front dabei sein und davon profitieren. Der Kurs scheint seit Jahren nach oben wegzulaufen und mit einem KGV von über 30 erscheint die Aktie extrem teuer, jedoch wird dies in der Regel relativiert, wenn die nächsten Quartalszahlen auf den Tisch kommen. Visa ist ein klarer Tipp in Bezug auf zukünftige Dividendensteigerung weit über der Norm.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 22,8% und in den letzten 3 Jahren um 18,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,81 USD in 2009, auf 3,48 USD in 2017 und für 2018 werden 4,40 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 31,8 und liegt damit über dem Schnitt der letzten 10 Jahre von 24,2. Die Dividendenrendite (Dividend Yield) beträgt nur 0,7%.

Ich finde Preise um und unterhalb von 110,- USD bzw. 90,- EUR interessant. Oder ihr nutzt wie ich einen Aktiensparplan, um euch in solch überteuerte Aktien reinzusparen, wenn ihr an den Erfolg des Unternehmens glaubt.

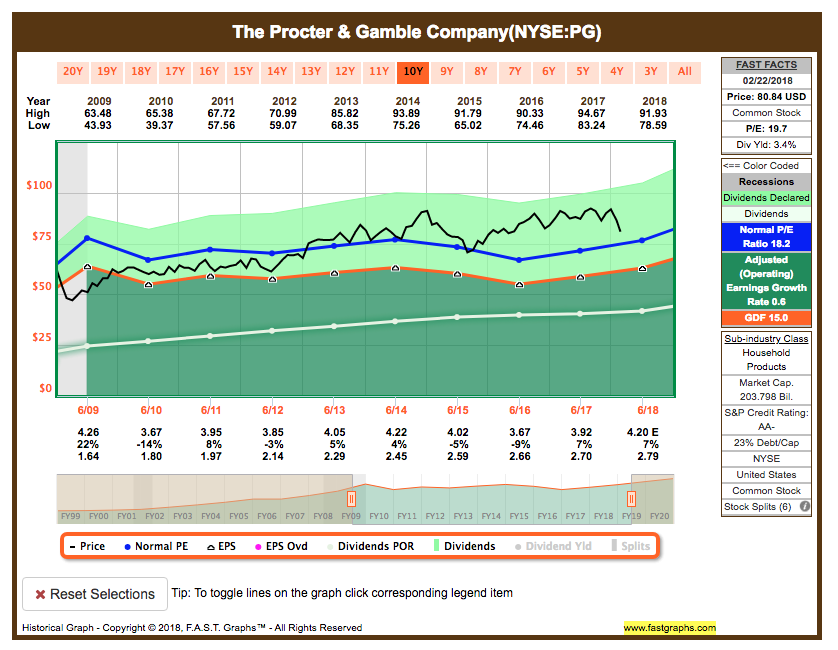

Idee #4: The Procter & Gamble Company (PG)

Procter & Gamble Co. beschäftigt sich mit der Bereitstellung von Markenartikeln für Konsumgüter. Das Unternehmen ist in den folgenden Segmenten tätig: Beauty, Grooming, Health Care, Fabric and Home Care sowie Baby, Feminine and Family Care. Das Beauty-Segment bietet Haar-, Haut- und Körperpflegeprodukte an. Das Segment Grooming umfasst Rasierpflegeprodukte wie weibliche und männliche Klingen und Rasierer, Produkte für die Vor- und Nachrasur sowie Geräte. Das Segment Health Care umfasst Mundpflegeprodukte wie Zahnbürsten, Zahnpasta und Körperpflegeprodukte wie Magen-Darm, Schnelldiagnostik, Atemwegserkrankungen sowie Vitamine, Mineralien und Nahrungsergänzungsmittel. Das Segment Fabric and Home Care umfasst Textilveredler, Wasch- und Reinigungsmittel sowie Luft-, Geschirr- und Oberflächenpflege. Im Segment Baby, Feminine and Family Care werden Babytücher, Windeln und Hosen, Inkontinenz bei Erwachsenen, Damenhygiene, Papierhandtücher, Taschentücher und Toilettenpapier verkauft. Das Unternehmen wurde 1837 von William Procter und James Gamble gegründet und hat seinen Hauptsitz in Cincinnati, OH.

PG ist bereits mit einer kleinen Position Teil meines Depots. Seit dem ersten Kauf fand ich aber die Bewertung nicht mehr attraktiv genug, um die Position weiter auszubauen. Außerdem gab es einige operative Probleme, die jetzt hoffentlich gelöst sind und das Gewinnwachstum sich in 2018 fortsetzen kann. Dann könnten weitere kleine Kurskorrekturen den Wert wieder in kaufbare Regionen zurückbringen.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 61 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,2% und in den letzten 3 Jahren um 2,6% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) kam von 4,26 USD in 2009, über 3,92 USD in 2017 nicht vom Fleck und entwickelte sich teils sogar negativ. Für 2018 werden immerhin wieder 4,20 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,7 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 18,2. Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Ich finde Preise unterhalb von 75,- USD bzw. 61,- EUR interessant.

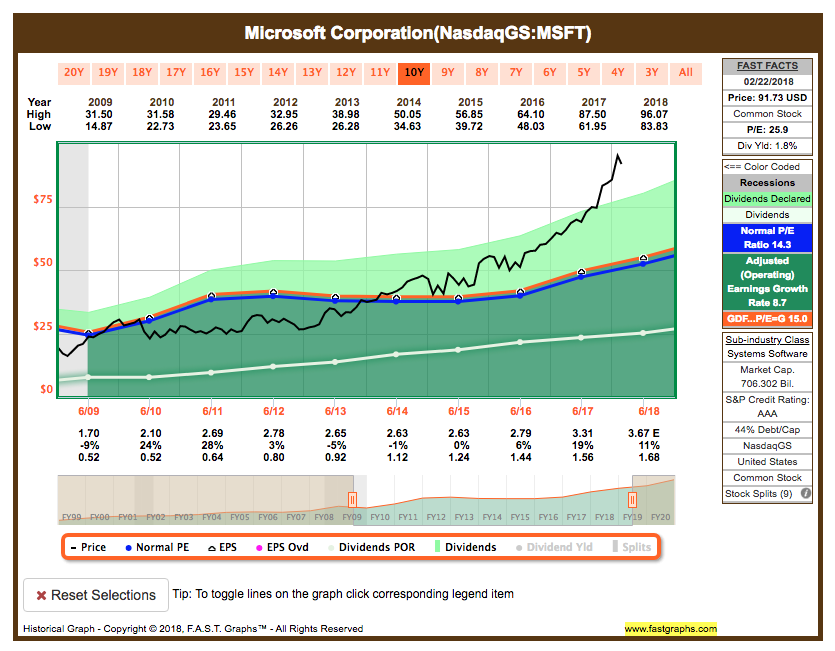

Idee #5: Microsoft (MSFT)

Microsoft Corp. beschäftigt sich mit der Entwicklung und Vermarktung von Software- und Hardware-Dienstleistungen. Zu den Produkten gehören Betriebssysteme für Computer, Server, Telefone und intelligente Geräte. Darüber hinaus bietet es Serveranwendungen für verteilte Computerumgebungen, Produktivitätsanwendungen, Anwendungen für Unternehmenslösungen, Desktop- und Servermanagement-Tools, Softwareentwicklungs-Tools, Videospiele und Online-Werbung. Das Unternehmen ist in den folgenden Segmenten tätig: Produktivität und Geschäftsprozesse, Intelligente Cloud und Mehr Personal Computing. Das Segment Productivity and Business Processes umfasst Produkte und Cloud Services im Portfolio der Produktivitäts-, Kommunikations- und Informationsdienste. Es besteht aus den Geschäftslösungen Office Commercial, Office Consumer und Microsoft Dynamics. Das Segment Intelligent Cloud bietet hybride Serverprodukte und Cloud Services an. Es umfasst Serverprodukte und Cloud Services sowie Enterprise Services. Das Segment More Personal Computing umfasst Fenster, Geräte, Spiele und Suchmaschinenwerbung. Das Unternehmen wurde 1975 von William Henry Gates III gegründet und hat seinen Hauptsitz in Redmond, WA.

MSFT ist bereits ebenfalls mit einer kleinen Position in meinem Depot vertreten und ich bereue seit dem Kauf nur, dass ich nicht gleich mehr gekauft habe. Damals empfand ich den Wert schon als relativ teuer, aber die Erwartung an ein starkes Gewinnwachstum durch die Cloud, ein Geschäft, welches erst am Anfang stand und noch steht, überzeugten mich einzusteigen. Seitdem läuft der Wert immer weiter aus der fairen Bewertung und selbst wenn ich überzeugt davon bin, dass MSFT Marktführer im Bereich Cloud wird bzw. bleibt und noch einiges nachlegen kann, so kann ich einen Zukauf bei den Preisen nicht rechtfertigen. Leider.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 16 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 14,5% und in den letzten 3 Jahren um 11,4% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,70 USD in 2009, auf 3,31 USD in 2017 und für 2018 werden 3,67 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 25,9 und liegt damit weit über dem Schnitt der letzten 10 Jahre von 14,3. Die Dividendenrendite (Dividend Yield) beträgt 1,8%.

Ich finde Preise um 60,- USD bzw. 50,- EUR interessant.

Was habt ihr so auf eurer Watchlist im Februar ganz oben auf dem Einkaufszettel?

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln und Aufbauen eurer Watchlist!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

hallo Ingo,

3M steht weit oben auf der Wunschliste, ebenso Microsoft (die sind aber echt teuer!) und Apple muss demnächst auch mal als kleine Einstiegsposition her,

ansonsten werde ich Unilever aufstocken, Cisco und Nextera beobachte ich auch noch.

3M ist auch in dem neuen Income Builder Portfolio eine Positionhttp://dailytradealert.com/2018/01/27/buying-stock-tuesday-january-30/

liebe Grüsse

Annabella

Hi Annabella,

Unilever ist auch recht teuer aktuell, Cisco geht noch so. Nextera kenne ich gar nicht, um ehrlich zu sein.

Apple ist vom Preis meiner Meinung nach immer noch recht günstig, aber der Markt hat bei diesem Wert irgendwie immer eine andere Meinung. Also vorsichtig. Bis jetzt lief es gut für mich hier.

Irgendwann wird 3M in meinem Depot sein. Kann aber länger dauern, befürchte ich.

CU Ingo.

Hi,

bis auf PepsiCo sind alle deine Werte auch auf meiner vorhanden:-). Bei 3M hätte ich vor zwei, drei Jahren auch zuschlagen sollen. Mal schauen wann es soweit sein wird.

Aus den USA schaue ich im Moment noch nach McCormick. Man kennt die Firma in Deutschland fast gar nicht, aber beispielsweise in den USA sieht man deren Produkte ständig. Ich denke, dass man mit dem größten Gewürzhersteller der Welt nicht allzu viel falsch machen kann. Aber auch hier ist der momentane Preis noch nicht auf meinem Wunschniveau.

Aus GB würde ich mir gerne noch BAT ins Depot holen. Ich bin Nichtraucher, aber mittlerweile habe ich bei diesem Unternehmen eher Gedanken an die stabile und hohe Dividendenrendite.

Viele Grüße Daniel

Hi Daniel,

Danke für deinen Kommentar.

Statt BAT würde ich wohl immer PM oder MO vorziehen, aber jeder wie er mag 🙂 … McCormick habe ich auch in der Liste. Mal schauen.

Warum kein PEP auf der Liste bei dir?

CU Ingo.

Schöne Aktien, die du da rausgepickt hast! Bis auf PepsiCo habe ich alle im Depot 🙂 Bei Microsoft ärgere ich mich aber genau wie du, dass ich nicht gleich mehr davon gekauft habe.

Die Preise, die du bei 3M und Microsoft als möglichen Einstiegspunkt nennst, halte ich zwar einerseits für wohlüberlegt bzw. „fair“, aber auf der anderen Seite ohne eine starke Marktkorrektur in nächster Zeit für unrealistisch. 3M von derzeit 192€ auf 155€ würden über 19% Kursverlust bedeuten, bei Microsoft wären es von derzeit 76€ auf 50€ sogar fast 35% weniger. Da muss schon richtig was passieren, damit es so kommt.

Hi Nordleuchte!

Danke für deinen Kommentar.

Ich gebe dir Recht, sobald sehen wir die Preise nicht. Sie sind aber auch nicht absolut zu sehen. Wenn ein starkes Gewinnwachstum in 12 Monaten einen höheren Preis rechtfertig, dann hebe ich meinen Wunschpreis auch gern an. Ist immer eine Mischung aus KGV, Dividendenrendite, Payout Ratio und Zukunftserwartung.

Und ehrlich? Ich hätte nichts gegen eine 30-50% Korrektur am Markt 😉 …

CU Ingo.

Was ist dein Begründung für die Ablehnung gegenüber BAT? Ich nehms natürlich nicht persönlich

Pepsi ist eine der Aktien die bei mir irgendwie immer mal im Hinterkopf war, aber zu einem „Deal“ kam es nie. Wenn ich tatsächlich noch 25-30 Jahre investiere ist es aber wohl nur eine Frage der Zeit.

3M macht mich wahnsinnig. Seid ich deinen Beitrag hier gelesen habe, hatte ich schon drei unterschiedliche Produkte von denen in der Hand:-). Das ist doch ein Zeichen….

PS: Wenn man die Leute während dem MC Donalds Osterspecial beobachtet, sollte man diese Aktie wohl auch flott ins Depot holen (auch wenns nicht billig ist).

Hi Daniel,

McDonalds hab ich schon im Depot mit über 75% im Plus, war aber auch schonmal mit über 100% im Plus 🙂 … und das mit 3M kenn ich!

Was BAT angeht, keine Ablehnung. Kann man kaufen. Ich wollte damit nur sagen, dass mir PM & MO besser gefallen. Nichts 100% konkretes, etwas besseres Portfolio, etwas mehr strategische Ausrichtung (z.b. iQuos) usw. … und da ich PM & MO schon habe, reicht mir das an Tabakaktien.

CU Ingo.

Hallo Ingo,

bin ja nicht die Schnellste, aber heute hab ich dennoch ein paar Pepsi gekauft, 106.6$, was man hat, das hat man dann.

liebe Grüsse

Annabella

Hi Annabella!

Glückwunsch. Auf lange Sicht hast du damit nichts verkehrt gemacht. PEP fehlt mir noch, aber irgendwann hab auch ich die im Depot.

CU Ingo.