Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um einen aktuellen Kauf bzw. Depotübertrag vom 21. September 2018. Mein Kauf von Mastercard Inc. (MA) umfasste 7 Stück zum Preis von 150,33 EUR, in Summe 1.052,28 EUR. Es ist eine neue Position im Dividendenaktiendepot.

Mein Kauf von Mastercard Inc. (MA)

Zuerst möchte ich klarstellen, dass dies kein Einmalkauf war, wie sonst üblich, sondern dass ich Mastercard über die Zeit von ca. 10 Monaten im Aktiensparplan bei der Consorsbank* in kleineren Raten kaufte.

Ich benutze diese Möglichkeit des Reinsparens meist bei Aktien, die nicht in mein übliches Beuteschema der unterbewerteten Unternehmen fallen. Bei denen bin ich mir relativ sicher, dass ich mit einem Einmalkauf besser fahre, denn die Gefahr eines heftigen Rücksetzers ist, natürlich nur rein statistisch gesehen, geringer bei solchen Werten.

Überbewertete Unternehmen dagegen, wie hier auch Mastercard zum jetzigen Zeitpunkt, bergen die Gefahr in sich, dass es auch einmal zu heftigeren Korrekturen kommen kann und der Kurs dann zurück zur fairen Bewertung oder darunter tendiert. Wenn dies direkt nach dem Kauf passiert, dann hat man natürlich viel zu teuer eingekauft.

Mit einen Sparplan stellt man mit dem Cost Average Effect (Durchschnittskosteneffekt) sicher, zumindest nicht offensiv in diese Gefahr zu laufen. Es kann zum Teil immer noch passieren, aber man minimiert ein wenig das Risiko.

Wenn man dann noch etwas Geld in der Hinterhand hat, könnte man bei einem Rücksetzer einen größeren Teil nachkaufen und so seine Cost Basis (Einstandspreis) senken. Dieses Vorgehen nennt man auch Averaging Down (den Einstandspreis senken).

Genau das war bzw. ist mein Plan bei Mastercard.

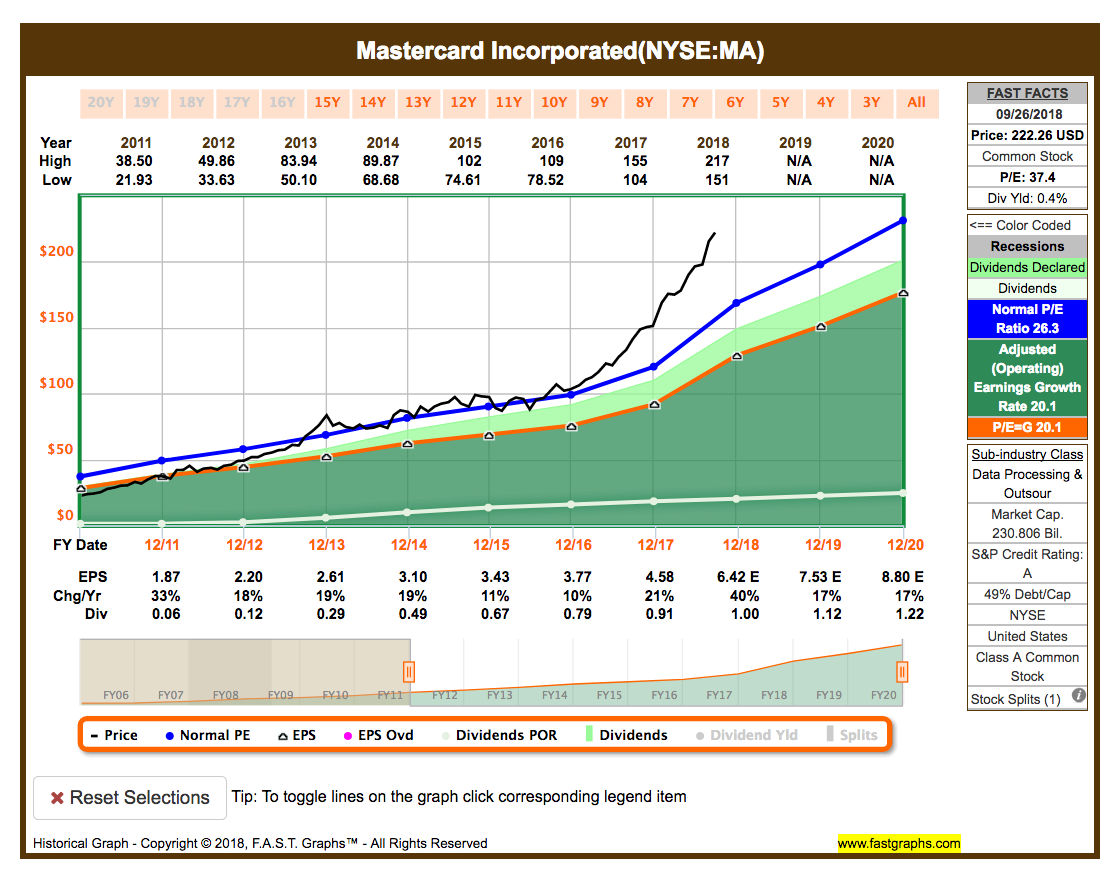

Der aktuelle FAST Graphs Chart schaut übrigens so aus:

Das sieht auf den ersten Blick natürlich sehr teuer aus. Und auch auf den zweiten Blick ändert sich das Bild nicht. Mastercard ist aktuell sehr teuer.

Warum kaufte ich trotzdem? Ich sehe im elektronischen Zahlungsverkehr einen der nächsten großen Wachstumsmärkte. Die Umsätze werden meiner Meinung nach in diesem Bereich in den nächsten 5 Jahren regelrecht explodieren. Mastercard gehört nach Visa zu den größten Mitspielern hier und ich setze meine Karte auf beide Werte in meinem Depot, um dabei zu sein und vom Wachstum zu profitieren.

Mastercard fällt hier also eindeutig in den Bereich der Growth Stocks (Wachstumswerte). Aber glücklicherweise zahlen sie auch eine kleine, aber stark wachsende Dividende und qualifizieren sich so direkt für das Dividendenaktiendepot.

Die jetzt gekaufte Position ist eine Starterposition. Sozusagen um Skin In The Game* zu haben. Bei größeren Rücksetzern, aber gleichbleibenden fundamentalen Rahmenbedingungen, plane ich 1-2 Nachkäufe in ähnlicher Größe.

Zwischen November 2017 und September 2018 kaufte ich 7 Stück Mastercard zum Durchschnittspreis von je 150,33 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 1.068,03 EUR und erfolgte in 21 Raten:

- 0,3948 Stück zu 127,28 EUR

- 0,3967 Stück zu 126,67 EUR

- 0,38731 Stück zu 129,74 EUR

- 0,39881 Stück zu 126,00 EUR

- 0,375 Stück zu 134,00 EUR

- 0,36623 Stück zu 137,21 EUR

- 0,36053 Stück zu 139,38 EUR

- 0,3477 Stück zu 144,52 EUR

- 0,3434 Stück zu 146,33 EUR

- 0,3612 Stück zu 139,12 EUR

- 0,35347 Stück zu 142,16 EUR

- 0,33031 Stück zu 152,13 EUR

- 0,31095 Stück zu 161,60 EUR

- 0,30721 Stück zu 163,57 EUR

- 0,29092 Stück zu 172,73 EUR

- 0,297 Stück zu 169,19 EUR

- 0,28409 Stück zu 176,88 EUR

- 0,29541 Stück zu 170,10 EUR

- 0,27948 Stück zu 179,80 EUR

- 0,26834 Stück zu 187,26 EUR

- 0,25114 Stück zu 188,26 EUR

Man sieht sehr schön den extrem ansteigenden Preis über diesen Zeitraum. Im Nachhinein betrachtet wäre natürlich eine Einmalinvestition die bessere Anlage gewesen.

Leider ist Market Timing nicht meine Stärke, deswegen fühle ich mich auch mit einem Sparplan bei solchen Aktien wohler.

Trotzdem steht die Aktie zum Stand heute mit 27% im Plus!

Mastercard ist eine neue Position für mein Dividendenaktiendepot.

Die Dividende wurde zuletzt im Dezember 2017 von 0,22 USD auf 0,25 USD um 13,6% angehoben und beläuft sich somit auf 1,00 USD pro Aktie/Jahr. Das sind für die nächsten 12 Monate gesamt 7,00 USD oder ca. 6,00 EUR bei einem EUR -> USD Kurs von ca. 1,17.

Niedlich 🙂 … oder?

Die Ausschüttung ist vom Free Cash Flow (FCF, frei verfügbare Barmitteln) abgedeckt und damit sicher. Außerdem lässt die aktuelle Payout Ratio (Ausschüttungsquote) weitere mindestens zweistellige Steigerungen in Zukunft zu.

Die Dividendenrendite liegt nach dem diesjährigen Preisanstieg aktuell bei lächerlichen 0,4% und ist damit die niedrigste im gesamten Depot.

Die Dividend Growth Rate (Dividendenwachstum) beträgt beeindruckende 47,6%! Da das organische Wachstum aber mit ebenfalls beindruckenden 20-30% pro Jahr darunter liegt, werden sich zukünftige Steigerungen der Dividende eher in diesem Bereich abspielen.

Die letztjährige Erhöhung mit 13,6% war dabei schon irgendwie enttäuschend. Für dieses Jahr wird mit mindesten 20% gerechnet. Spielraum ist genug. Die Ausschüttungsquote liegt bei komfortablen 20%.

Grundsätzlich ist mein Ziel, dass die Unternehmen in meinem Depot die Dividende im Jahr um 7% oder Minimum auf Höhe der aktuellen Inflation steigern. Bei 7% würde sich die Dividende alle 10 Jahre verdoppeln. Mastercard übertrumpft diese 7% locker, so dass ich mir hier keine Sorgen machen muss.

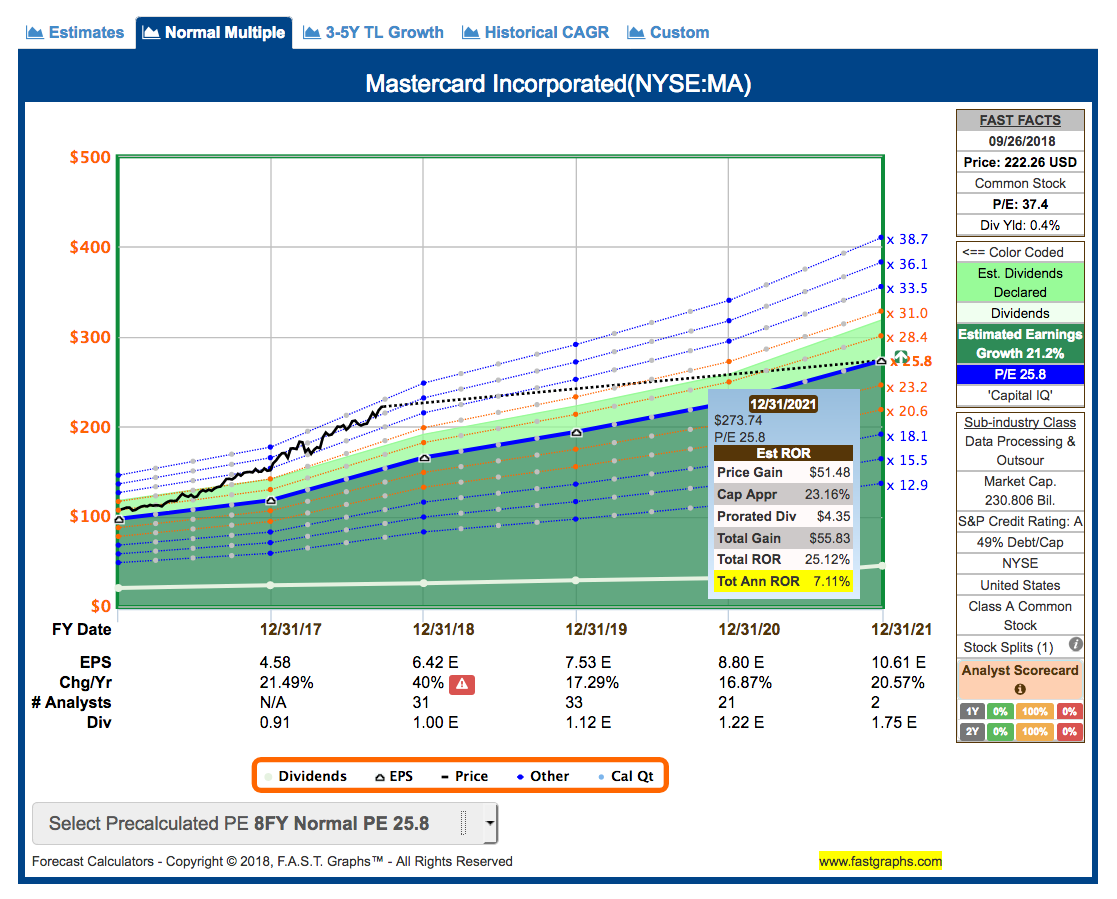

Möglich ist also so einiges und auch die Analysten sind positiv gestimmt.

Wenn das P/E Ratio (KGV) bis 2021 zum Mittelwert der letzten 8 Jahre zurückkommt und Mastercard einfach nur die Estimates (Vorhersagen) einhält, dann erwartet uns beim aktuellen Preis eine jährliche Rendite von etwas über 7%. Das klingt okay aber auch nicht extrem toll, vor allem wenn man Mastercard als Wachstumswert gekauft hat.

Dies ist der aktuell hohen Bewertung geschuldet und normalerweise der Grund, warum ich diese Aktien meide und lieber in unterbewertete Unternehmen investiere. Aber wie oben bereits gesagt, gehe ich von einem weiter beschleunigten Umsatzwachstum aus und das wird die Bewertung konstant über dem historischen Mittel halten.

Dazu werden sehr stark wachsende Dividenden kommen, die den Total Return (Gesamtrendite) weiter anheben.

Na schauen wir mal. Ich bin jedenfalls zuversichtlich und zufrieden mit meinem Kauf von Mastercard.

Welche Zukäufe stehen bei euch noch so an in 2018?

Gab es bei euch diese Woche ebenfalls Zukäufe zu verzeichnen oder stehen demnächst welche an?

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

{kind=link}

Das mit den Sparplänen mache ich teilweise auch so. Bei IB gibt es ja so etwas nicht. Allerdings komme ich nicht auf die Idee solch kleine Positionen depottechnisch umzubuchen, denn meist hat man Bruchstücke welche man ja nicht umbuchen kann. Diese müßte ich ja separat verkaufen etc. Ich lasse die Position einfach da wo sie ist. BeiConsors!!

Hi Marc!

Danke für deinen Kommentar.

Wenn ich den Blog hier nicht hätte und es nicht dokumentieren würde, dann hätte ich evtl. auch die Position einfach dort gelassen. Aber so war es ein guter Anlass, mal selbst Erfahrung mit einem Depotübertrag zu machen und darüber zu berichten.

Wobei, ich bin ein kleiner Ordnungsfanatiker und für Menschen wie mich gehört ein Dividendenausschütter ins Dividendendepot 🙂 …

CU Ingo.

Hallo Ingo – gratuliere zu Mastercard; der Wert ist sicher eine Wachstumsperle im Depot!

Mit dem gestückelten Einstieg über Sparplan ist der hohe Preis vielleicht eher zu ertragen – aber für mich leider nichts, zu teuer!

Bei mir sind vorerst keine weiteren Käufe geplant: WP-Kredit zurückfahren und Cash ansammeln.

Auf die meine Watchlist nehme ich aber Franklin Resources – Dividendenaristokrat mit 37 jährlichen Steigerungen. Sehr günstig bewertet; leidet mit seinen gemanagten Fonds aktuell etwas unter dem ETF-Hype. Das dürfte sich im nächsten Bärenmarkt ändern. Ich befürchte, viele ETF-Besitzer werden noch ein blaues Wunder erleben.

Hi Gerry!

Danke fürs Vorbeischauen.

In der Tat soll MA ein wenig Wachstum ins Depot bringen. Am Ende macht es die Mischung.

Franklin Resources Inc. (BEN) ist ein interessanter Wert. Ich habe diesen Bereich aber bereits mit T. Rowe Price Group Inc. (TROW) abgedeckt und finde den einen Tick stärker aufgestellt. Stärkeres Wachstum, keine Schulden etc. …

Und ich bin voll bei dir mit den ETFs und das wir nicht wissen, wie sich das mal in der Krise auswirkt. Naja, günstigere Einstiegspreise sollten uns Dividendenjäger ja entgegenkommen, wenn wir es schaffen einen kühlen Kopf zu bewahren.

CU Ingo.

hallo ingo,

danke für die ausführliche beschreibung deines sparplanes. ich habe das immer nur von der sparrate her gesehen, um teure aktien doch irgendwie im depot zu haben.

und marcs erfahrung mit den bruchstücken habe ich ebenfalls schon gemacht. irgendwie blieb immer ein „rest“ übrig……..der dann immer nur billigst verkauft werden kann.

da ich ebenfalls bei IB ein depot habe und die gebühren dort für mich bei 2,50 dollar pro kauf liegen, spare ich dort mindestens 250eur an und kaufe dann. selbst der kauf von 1 stück ist dann bei 1% gebühren billiger als 1,7% für sparplan-kauf bei ING, wo ich ebenfalls ein depot habe.

zu gerry:

ich glaube auch das die ETF story problematisch werden kann. ich habe keine erfahrung damit, wenn aber der markt abwärts geht und viele ihren etf verkaufen, könnte das ein abwärts-multiplikator werden.

ingo, du hast doch ETF im depot. vielleicht kannst du mal ein etf-special schreiben. mit den vor- und nachteilen und der wirkungsweise eines etf. ich persönlich bin kein freund mehr von fonds im eigentlichen sinn.

eine positive jahresendralley uns allen……

Dieter

Hi Dieter!

Danke fürs Vorbeischauen.

Das mit den Resten vom Sparplan ist doch kein Problem, wenn es jetzt nicht grad eine Amazon (AMZN) für über 2.000,- USD ist oder vielleicht eine Lindt-Sprüngli bei knapp 70.000,- EUR 🙂 … wobei die gibt es ja gar nicht im Sparplan.

Bei IB hat man mit den Gebühren sowieso kein Problem und muss gar nicht auf Sparpläne ausweichen. Da würde ich auch immer direkt in kleinen Tranchen kaufen.

Was ETFs und Berichte auf dem Blog angeht, im Rahmen des Dividenden ABC, woran ich bereits im Hintergrund arbeite, werde ich zum Vergleich auch kurz ETFs beleuchten. Aber der Fokus liegt auf Dividenden aus Einzelaktien. Ob ich danach, also irgendwann nächstes Jahr mal, mehr über ETFs schreibe, werden wir sehen.

CU Ingo.

Hallo Ingo, ich gratuliere auch zu MA. Ich kaufe aktuell bis Ende des Jahres AT T und Altria. Ich habe eine Frage und hoffe du kannst hier weiterhelfen.

Hast du Erfahrung mit Baby Bonds? Ich habe nur ein bisschen recherchiert und fand heraus die kann man nur über NYSE kaufen. Hast du Erfahrung mit Baby Bonds bzw hast du mal davon gehört? Wenn ja, wie ist deiner Meinung zu Baby Bonds?

Schöne Grüße aus Hamburg

Petro

Hi Pedro!

Danke für deinen Kommentar.

Altria (MO) habe ich genug, da ich im Bereich Tabak auch noch Philip Morris (PM) habe. Mehr geht aktuell nicht. AT&T (T) dagegen könnte ich eigentlich nochmals aufstocken. Aber dafür brauche ich mehr Geld 🙂 … beides aber sehr gute Werte in meinen Augen!

Mit sogenannten Baby Bonds habe ich mich noch nicht beschäftigt. Allgemein finde ich Anleihen nicht ganz so spannend. Evtl. ändert sich das mal, wenn die Zinsen hochgehen. Mir erschließt sich aber der Sinn von Baby Bonds nicht. Warum sollte ich so etwas wollen?

CU Ingo.

@Petro,

kurz mein Senf dazu… Baby Bonds sind ja nichts anderes als einfach Bonds in kleinen Nominalen, i.d.R. 25 USD wie Preferred Shares.

Normalerweise sind Bonds/Anleihen mit minimalen Nominalen von 1.000 USD aufgelegt, was Kleinanleger zwar auch finanzieren können, aber 25 pro Anleihe ist eben bequemer. Da ist dann auch die Liquidität an der Börse viel eher gegeben.

Prinzipiell ist es eben eine Frage der persönlichen Interessen, ob man das will oder nicht. Wer auf Kurssteigerung setzt, der wird auf Wachstumsaktien gehen.

Für Income-Investoren ist das aber schon interessant, bei Kupons von 6-8% vierteljährlich wie bei Dividenden.

In der Rangfolge der Bedienung bei Insolvenz steht man auch vor Preferred Shares und Common Shares, nur nach Senior secured Debt.

Ich selbst habe noch keine dieser Bonds, einfach nur, weil ich noch keine gekauft habe bisher. Aber das kommt sicher noch. Man kann halt mit begrenztem Kapital nicht alles machen, was man eigentlich gern machen will.

Bei den Baby Bonds würde ich drauf schauen, dass ich keine so unendlich lange Laufzeiten nehme. Wenn ein Emittent in Verruf gerät, dann fallen natürlich auch die Kurse der Bonds, und man hat kaum eine Chance, die wieder zu 25 zu verkaufen.

Wenn die Firma überlebt, dann müssen die ja am Ende der Laufzeit zu par, also zum Ausgabepreis wieder bezahlt werden.

Andererseits muss man aufpassen, dass man bei soliden Firmen, bei denen die Bonds auch über par, also über Ausgabekurs gehandelt werden, nicht zu viel zahlt, weil, wenn sie „gecallt“ werden können (vorzeitig zurück bezahlt), dann bekommt man nur 25 und hat vielleicht 25,50 bezahlt.

Diese „über par“ Kurse kommen zustande, weil sich Anleger auch mit einer geringeren Rendite bei einem soliden Unternehmen zufrieden geben. Also eine Firma zahlt einen Kupon von 5% bei 25 Kurs, dann sagen Anleger, bei den jetzigen Zinsen gehe ich mit bis die Rendite von 4% auf den Kurs fällt, also ca. 25,50. Aber dann muss noch genug Zeit bis zum Datum sein, ab wann die Firma den Bond einziehen (callen) darf.

Für eine Übersicht über diese Bonds, bzw. alle Exchange-Traded Income Securities schaue ich auf QuantumOnline.com. Da muss man sich kostenlos registrieren.

MS

@ Matthias,

herzlichen Dank für die ausführliche und informative Antwort. Anfang 2019 werde in der Baby Bonds Markt einsteigen. Zzt mache tiefgreifende Recherche, es geht ja ums Geld hier.

@ Ingo, Mit Anleihen und Baby Bonds habe vor mich zu diversifizieren und mir ggü einen Bären- oder Volatilen Markt zu „schützen“. Neben Aktien kaufe aktuell Anleihen und Corporate Bonds und als Investor bin immer auf der Suche nach neue Investitionsmöglichkeiten mit guten Zinsen/Dividenden/Ausschüttungen.

Ich wünsche euch ein schönes und erholsames Wochenende.

Hi Petro!

Verstehe. Ich selbst finde Anleihen aktuell nicht attraktiv, bin aber in dem Bereich sicher auch kein Experte. Also viel Glück!

CU Ingo.

Hi Matthias!

Danke fürs Vorbeischauen und deine tolle Erklärung. Das hilft sicher einigen Lesern hier und ich selbst habe auch etwas gelernt dabei. Sehr schön!

CU Ingo.

Hallo Ingo

Ich mache zwar keinen Sparplan aber ich bin ebenso in MA involviert. Und zwar mit einem Bull-Put Spread. Der Aufwärtstrend in Mastercard ist dieses Jahr ungebrochen und meiner Meinung hat dieser Wert noch ein gutes Wachstumspotential.

Beste Grüße

Michael

Hi Michael!

Danke für deinen Kommentar.

In MA steckt sicher weiteres Wachstumspotential, da bin ich ziemlich sicher. Deswegen auch meine Investition.

Trotzdem kann bei solchen Werten auch gern mal eine größere und heftige Korrektur kommen, oft in Verbindung mit einem unter Druck geratenen Gesamtmarkt. Da muss man gut sein Risiko managen können. Aber das bekommst du hin 😉 …

CU Ingo.

Hallo zusammen,

ist eurer Sicht MasterCard oder eher Visa zu bevorzugen?

Würde gerne bei einem Wert einsteigen.

Hi Björn!

Danke für deine Frage.

Das kann man so nicht beantworten. Beide Unternehmen haben ihre Vor- und Nachteile und diese sollte man sich genau anschauen. Dann kann man entscheiden, ob es einen Unterschied gibt, der in Verbindung mit seiner eigenen Strategie eine Rolle spielt.

Ich für mich kann sagen, ich möchte beide im Depot haben. Und ich kann jetzt schon verraten, dass ich neben MA auch V bereits gekauft habe. Der Artikel zum Kauf kommt noch diesen Monat auf dem Blog.

CU Ingo.

Hallo Ingo,

Danke für die Rückmeldung.

Wo siehst du denn vor- und Nachteile bei beiden?

Hi Björn!

Meine erste Antwort war vielleicht nicht ganz zielführend. Sorry.

Beide Unternehmen sind sich in der Tat dermaßen ähnlich, dass ich dir gar keine echten Vor- und Nachteile nennen kann. Visa (V) ist größer als Mastercard (MA), dass wars aber schon.

Ich bin der Meinung, wer diesen Bereich abdecken will, der muss beide im Depot haben.

V habe ich übrigens auch im aktuellen Watchlist-Artikel und MA hatte ich im letzten Monat dabei.

CU Ingo.