Eigentlich braucht der normale Investor nur ein einziges Depot. Aber aus den verschiedensten Gründen kann es auch sein, dass man mehrere davon besitzt und dann in die Verlegenheit kommt, Wertpapiere zwischen denen per Depotübertrag austauschen zu wollen. Wie das geht und wie einfach es ist, das zeige ich heute mal an einem konkreten Beispiel zwischen der Consorsbank und der Comdirect.

Inhaltsverzeichnis

- Die Situation

- Was kostet ein Depotübertrag

- Der Depotübertrag in der Praxis

- Den Einstandspreis übernehmen

- Die Sache mit dem steuerrelevanten Kaufwert

- Mein Fazit zum Depotübertrag

Ein Depotübertrag ist eine der einfachsten Sachen, die man seiner Bank oder seinem Broker als Auftrag geben kann.

In unserem heutigen Beispiel verläuft der gesamte Vorgang rein digital und ohne Beteiligung Dritter. Dabei werden 7 Stück Mastercard (MA) von der Consorsbank zur Comdirect übertragen inkl. dem eigenverantwortlichem Eintragen der Einstandspreise im neuen Depot.

In diesem konkreten Beispiel ist der Grund, dass die Aktien im Zweitdepot bei der Consorsbank lagen der, dass die Consorsbank einfach mehr Aktien im Angebot hat für ihren Aktiensparplan. Unter anderem halt auch die MA, welche ich über einen Zeitraum von ca. 10 Monaten besparte. Dieses Angebot der Consorsbank wollte ich nutzen, aber gleichzeitig die Aktien später in meinem Hauptdepot bei der Comdirect halten.

Deswegen stand jetzt nach Ende der Ansparphase der Übertrag vom Zweitdepot in das Dividendenaktiendepot bei der Comdirect an.

Natürlich kann es bei jedem von euch andere Gründe geben, warum ein Depotübertrag vorzunehmen ist.

Da gibt es zum Beispiel:

- Du bist mit deinem jetzigen Anbieter einfach nicht mehr zufrieden

- Du möchtest ein Prämienangebot bei einem neuen Anbieter nutzen

- Der Depotinhaber ist verstorben und du erbst die Wertpapiere

- Du verschenkst Wertpapiere oder bekommst welche geschenkt

- Du tauscht einfach Wertpapiere mit deinem Partner aus

- Du möchtest aus anderen Gründen Wertpapiere an Dritte senden

Warum auch immer du dich dazu entschließen solltest, das Vorgehen bleibt dabei gleich.

Bevor wir zum konkreten Beispiel kommen, solltest du noch eine Depotbank suchen, ich kann dir sowohl die Consorsbank als auch die Comdirect reinen Gewissens empfehlen. Beide haben viele Vorteile und nur sehr wenige Dinge, die nicht optimal sind. Ich bin hochzufrieden mit beiden und das Beste, sie sind in Verbindung mit einen Girokonto kostenfrei. Ohne wenn und aber.

Für Depotüberträge dürfen grundsätzlich keine Kosten durch die Bank/Broker anfallen. Das hat schon vor einiger Zeit der BGH entschieden (BGH, 30.11.2004 – XI ZR 200/03, XI ZR 49/04) und meines Wissens halten sich auch alle Banken/Broker mit Sitz/Filiale in Deutschland daran. Hier droht also keine böse Überraschung.

Ein klein wenig anders schaut es aus, wenn es um Fremdgebühren/fremde Spesen geht, zum Beispiel bei einer Änderung der Verwahrstelle. Das passiert in der Regel, wenn Wertpapiere von Deutschland ins Ausland oder umgekehrt transferiert werden. Aber auch, wenn man Wertpapiere in Deutschland über einen ausländischen Börsenplatz gekauft hatte und diese noch bei einem ausländischen Verwahrer liegen.

Diese Kosten dürfen von der Bank an den Kunden weitergeben werden. Genauere Angaben kann nur die abgebende Bank machen. Bitte informiert euch Bedarf vorher darüber.

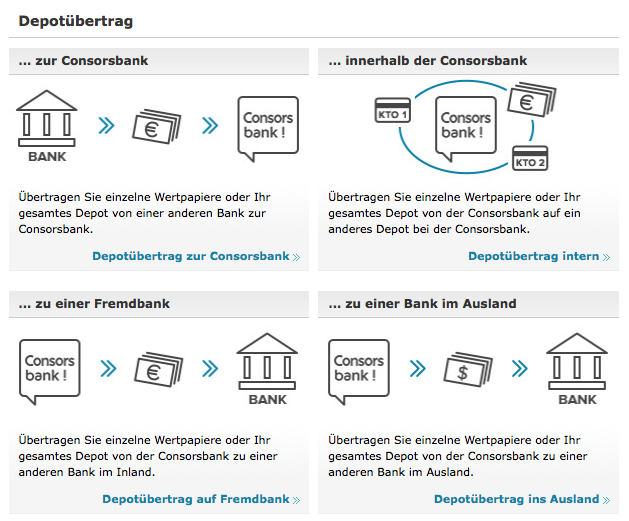

Der Depotübertrag in der Praxis

Kommen wir ohne weitere Umschweife zum Hauptthema. Wie gesagt bezieht sich das Beispiel auf einen Depotübertrag von der Consorsbank zur Comdirect. Die einzelnen Schritte weichen also bei deiner Depotbank ggf. leicht davon ab. Das Grundprinzip bleibt aber immer das gleiche.

Nach dem Einloggen bei der Consorsbank gehst du auf Mein Konto & Depot und dann auf Depot -> Depotübertrag.

Hier wählst du in unserem Fall Depotübertrag auf Fremdbank aus.

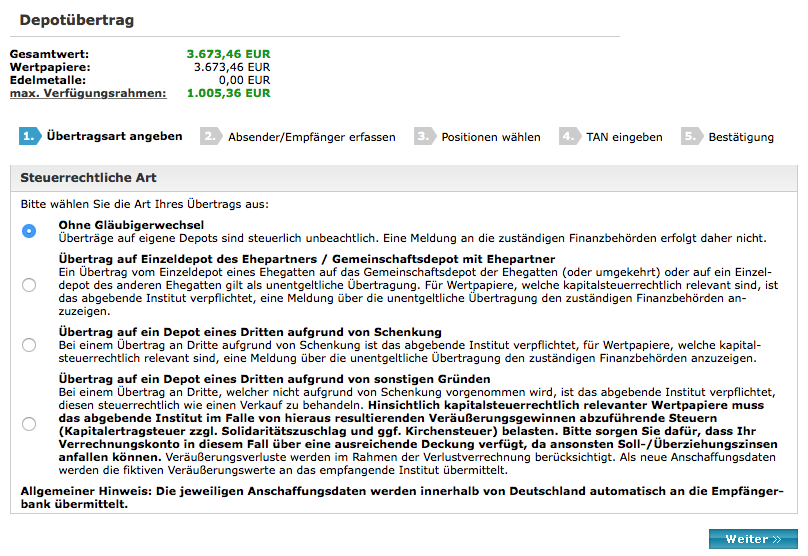

Dann musst du dich entscheiden, welche steuerlichen Konsequenzen dein Depotübertrag evtl. haben wird.

Anmerkung: Die nachfolgende Information ist keine Steuerberatung. Jeder ist für seine Steuern selbst verantwortlich! Bitte konsultiere einen Steuerberater, wenn du dir nicht sicher bist.

Ein Depotübertrag ohne Gläubigerwechsel ist die richtige Auswahl, wenn du auf dein eigenes Depot etwas übertragen möchtest. Wichtig dabei ist, der Name des Depotinhabers muss bei beiden Depot identisch sein. Stell das bitte vorher sicher.

Diese Auswahl ist für unser konkretes Anwendungsbeispiel die richtige und hat keine direkten steuerlichen Konsequenzen.

Ein Depotübertrag mit Gläubigerwechsel kommt logischerweise dann in Frage, wenn der Name des Depotinhabers, zu dem übertragen wird, nicht identisch ist, es sich also um eine andere Person handelt.

Dabei kann es sich um einen Depotübertrag zum Ehepartner oder dem Gemeinschaftsdepot handeln (eine unentgeltliche Übertragung), eine Schenkung an Dritte (ebenfalls eine unentgeltlich Übertragung) oder einen Depotübertrag an Dritte aufgrund von sonstigen Gründen. In letzterem Fall wird der Depotübertrag wie ein Verkauf behandelt und zieht die vollen steuerlichen Pflichten nach sich.

In allen Fällen werden zumindest innerhalb von Deutschland die steuerlich relevanten Anschaffungsdaten an die Empfängerbank weitergeben. Das wären auf jeden Fall das Kaufdatum und der Kaufwert. Damit habt ihr keine Arbeit.

Für Überträge von und auf ausländische Depotkonten sieht das anders aus. Ich beleuchte den Punkt ganz am Ende des Artikels separat.

Wir wählen in unserem Beispiel Ohne Gläubigerwechsel aus und klicken auf Weiter.

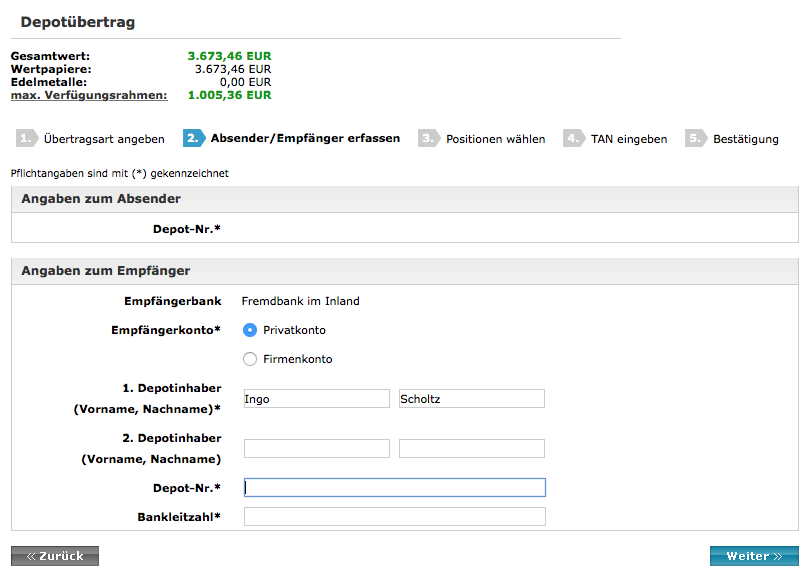

Die auszufüllenden Felder sind selbsterklärend.

Ein Hinweis zur Depotnummer. Hier kommt nicht eure IBAN vom Girokonto rein. Euer Depot hat eine eigene Kontonummer, die in der Regel viel kürzer ist als eine IBAN. Ungefähr so wie die Kontonummern früher waren. Also zum Beispiel 892402281. In der Regel sollte es eine sieben- bis zehnstellige Nummer sein.

Diese Aussage bezieht sich auf deutsche Konten. Wie es bei Auslandskonten aussieht, müsst ihr selbst herausfinden.

Tragt alles korrekt ein und klickt auf Weiter.

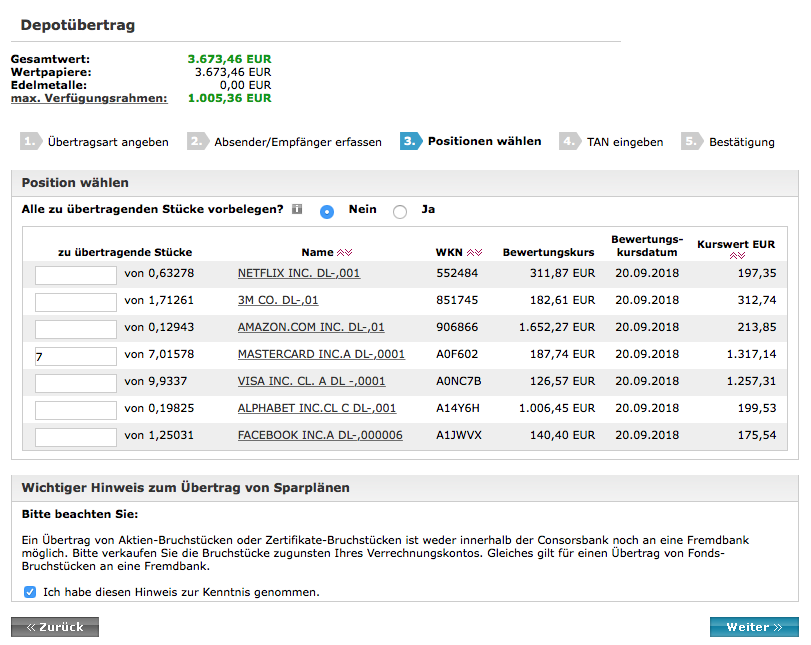

Jetzt wählt ihr die entsprechenden Wertpapiere aus, die ihr übertragen wollt. Tragt dazu die Anzahl der vollen Stücke in das vorgesehene Feld.

Bruchstücke könnt ihr als Depotübertrag nicht aufgeben, diese müssen bei der aktuellen Depotbank später verkauft bzw. zurückgegeben werden. Dazu findet ihr weiter unten im Artikel noch detailliertere Informationen.

In unserem Beispiel tragen wir 7 Stück bei MA ein und haken noch den Hinweis zu den Bruchstücken an. Dann geht es mit einem Klick auf Weiter zum nächsten Schritt.

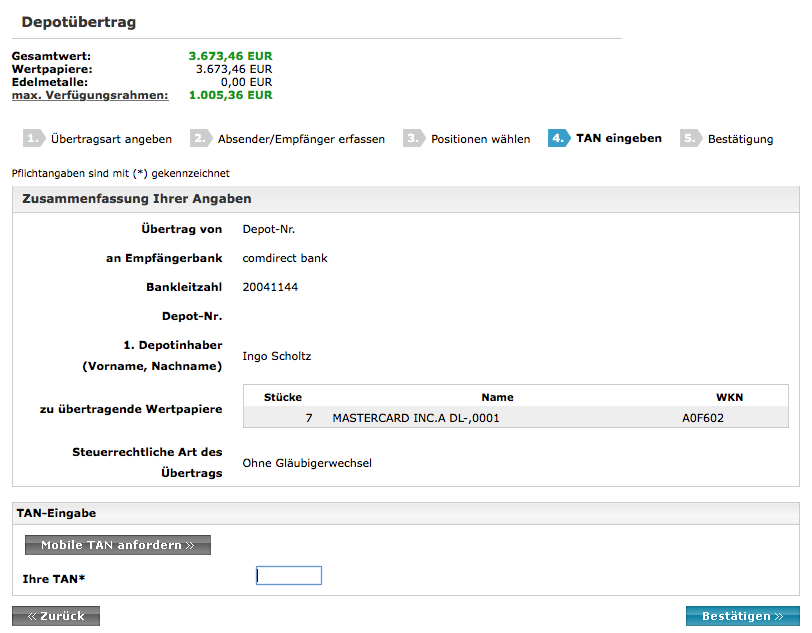

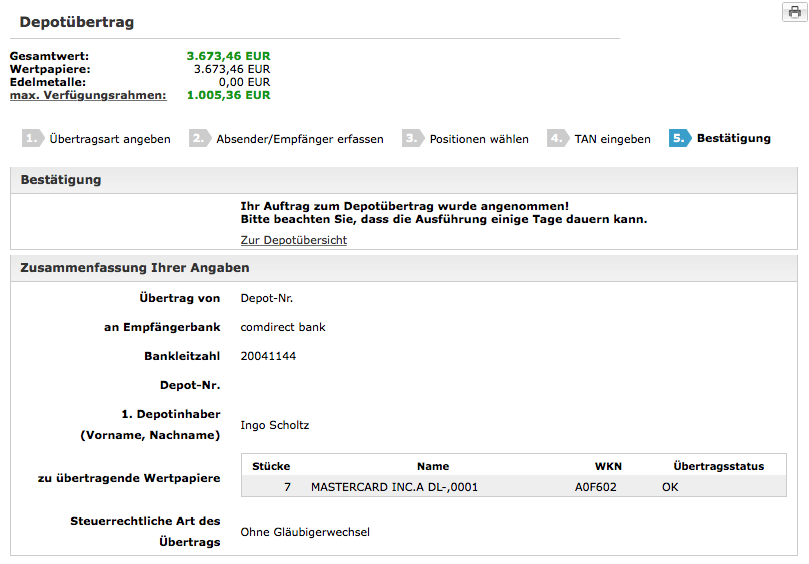

Alles noch einmal kontrollieren und dann mit einer TAN und dem Klick auf Bestätigen ausführen lassen.

Und schon sind wir fertig!

Fast zeitgleich mit dieser Bestätigung auf dem Bildschirm, solltest du eine Email erhalten, wo dir ebenfalls der beauftrage Depotübertrag bestätigt wird.

Der Depotübertrag ist damit in die Wege geleitet und nun heißt es ein paar Tage warten. Dabei gehen innerdeutsche Depotüberträge relativ zügig. In meinem Fall dauerte es nur ca. 24 Stunden. Am Donnerstag ca. 19 Uhr den Auftrag abgeschickt und schon Freitag ca. 19 Uhr waren die 7 Stück MA im Dividendenaktiendepot bei der Comdirect angekommen. Toll!

Bei einem Depotübertrag zwischen einer inländischen und einer ausländischen Bank, oder umgekehrt, kann dies aber auch gern mal 1-2 Wochen dauern. Habt einfach Geduld.

Nach dem Einbuchen der 7 Stück MA sieht es im Comdirect Depot so aus:

Ja da sind 7 Stück MA angekommen, aber es steht kein Kaufkurs und demzufolge auch kein Kaufwert für die Position im Depot. Somit stimmen natürlich auch nicht mehr die Gesamtzahlen, wie zum Beispiel der Kaufwert des Depots, der aktuelle Depotwert und der Gewinn/Verlust seit Kauf.

Dies kann man aber sehr einfach und vor allem ohne fremde Hilfe korrigieren.

Anmerkung: Die nachfolgende Erklärung ist nur für den im Depot dargestellten Kaufwert von Interesse. Der steuerrelevante Kaufwert und das dazugehörige Kaufdatum wurde von der Consorsbank im Hintergrund an die Comdirect übermittelt. Die Banken in Deutschland sind dazu per Gesetz verpflichtet. Die Comdirect wird alle steuerlichen Berechnungen auf dieser Basis durchführen und nicht auf dem Wert, den wir jetzt gleich ausrechnen und eintragen. Warum der steuerrelevante Betrag hier nicht einfach als Kaufwert ins Depot übernommen wird, erschliesst sich mir nicht. Eine Anfrage dazu werde ich an die Comdirect stellen. Die Antwort gibt es dann in den Kommentaren.

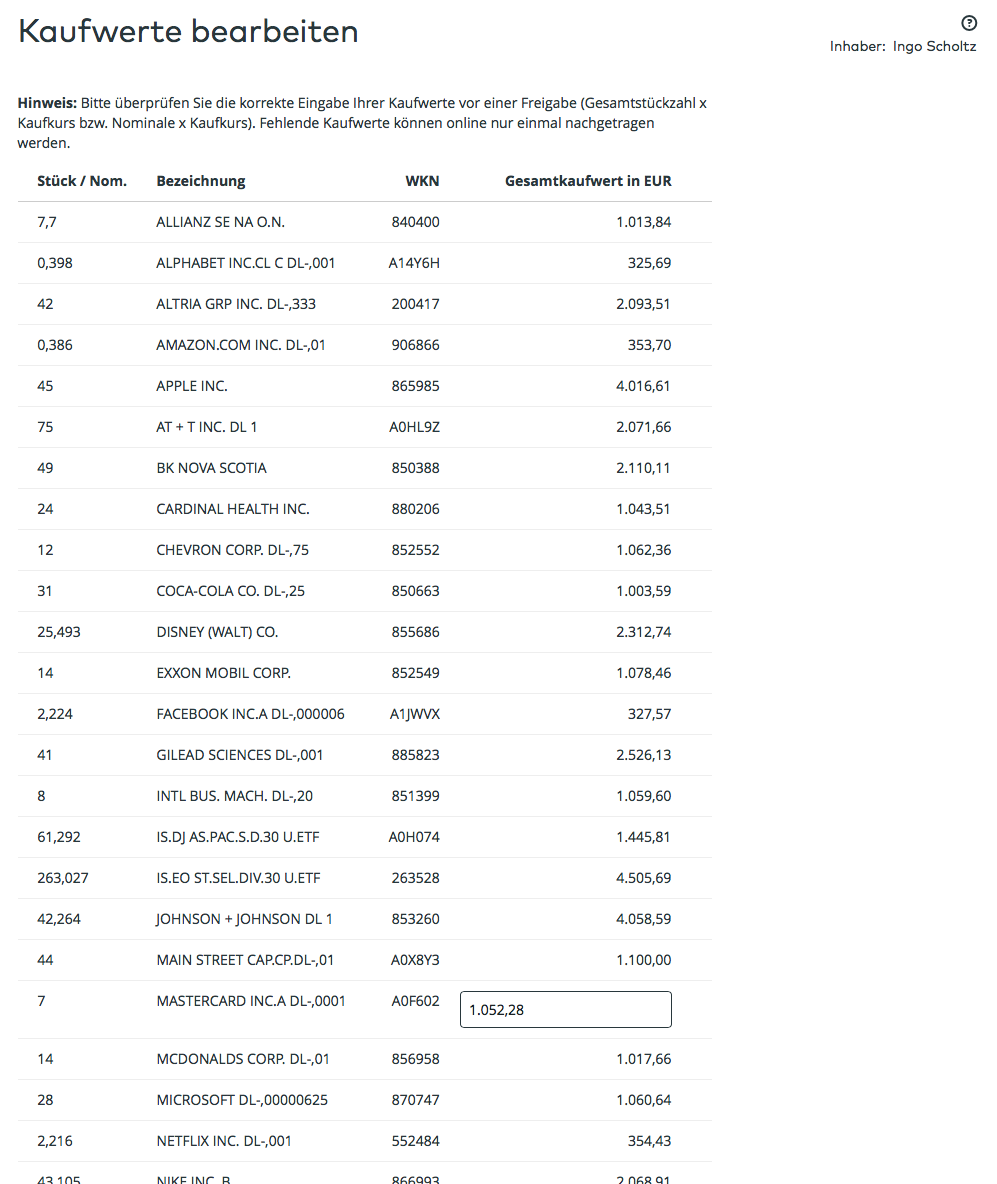

Dazu klicken wir unter Depot -> Depotübersicht auf Aktion gesamtes Depot und wählen dann Kaufwerte bearbeiten.

Hier tragen wir dann den gesamten Wert der Position ein. Also für alle 7 Stück und nicht den Einzelwert pro Aktie. In unserem Beispiel ist das ein Betrag von 1.052,28 EUR.

Den genauen Betrag ermittelt ihr selbst durch die Kontoauszüge der abgebenden Bank, in unserm Fall die Consorsbank. Oder ihr schreibt euch vor dem Depotübertrag den Wert auf, den Ihr im alten Depot seht. Aber beachtet dabei, wenn ihr nur Teile der Position übertragt, dann müsst ihr diesen Betrag auch wirklich nur auf diese Teile berechnen, die übertragen werden.

In unserem Beispiel hatten wir genau 7,01578 Stück MA im Depot bei der Consorsbank. Übertragen haben wir aber nur 7 Stück MA. Damit verbleibt ein kleiner Teil von 0,01578 MA im abgebenden Depot. Dieser kleine Teil hat natürlich auch einen Wert und den müsst ihr von dem Wert abziehen, den ihr bei der Comdirect als Kaufwert angeben wollt.

Die Formel lautet somit Kaufwert altes Depot geteilt durch Gesamtstücke (Beispiel 7,01578) multipliziert mit Übertragsstücke (Beispiel 7,00000).

Eine Besonderheit haben wir noch zwischen der Consorsbank und der Comdirect. Die Consorsbank führt ihre Kaufkurse in der Regel inklusive Gebühren auf. Die Comdirect dagegen exklusive Gebühren. In unserem Beispiel bedeutet das, dass ihr für die korrekte Ermittlung die Gebühren vom Kaufwert altes Depot in der Rechnung vorher abziehen solltet.

Nur so erhaltet ihr den korrekten Betrag für den Eintrag als Kaufwert bei der Comdirect.

Schwierig? Nicht wirklich. Bei Bedarf schreibt aber einfach in die Kommentare und ich versuche zu helfen.

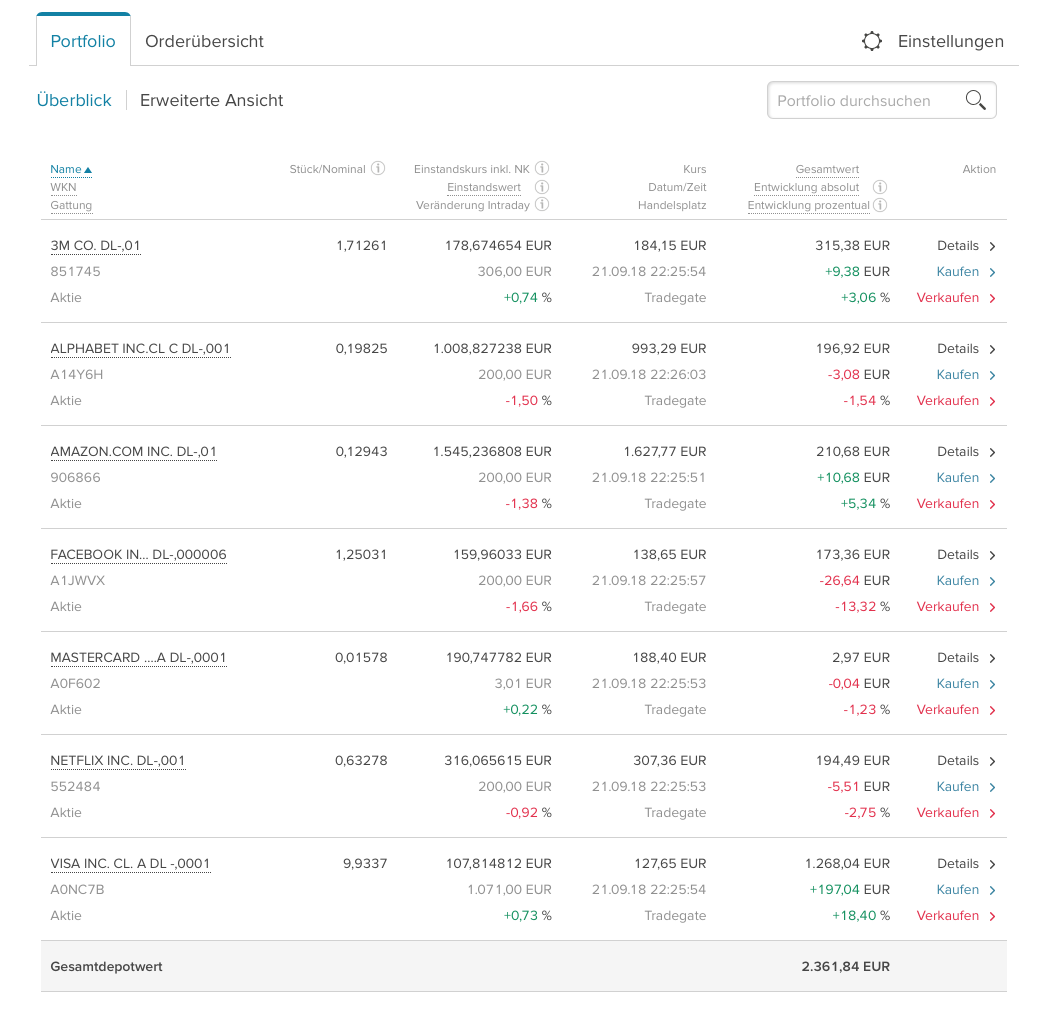

Nach dem korrekten Eintragen der Kaufwerte, schaut es dann so im Depot bei der Comdirect aus:

So gefällt mir das schon besser. Damit ist der Depotübertrag abgeschlossen und alles ist perfekt.

Jein! Das alles ist perfekt stimmt in der Tat für den Depotübertrag, aber ein kleines Detail kommt noch.

Verkauf der übergebliebenen Bruchstücke

Wenn ihr wie ich eure Aktien im Sparplan kauft, dann habt ihr nach dem Depotübertrag noch Bruchstücke über. Wer aufmerksam gelesen hat weiß, in unserem Beispiel sind das genau 0,01578 Stück MA, die bei der Consorsbank verblieben sind.

Du kannst diese natürlich dort einfach liegen lassen oder, wenn du wie ich ein kleiner Ordnungsfanatiker bist 🙂 , dann gibst du diese Bruchstücke zurück und tilgst die Position somit aus dem Depot.

Die Rückgabe von Bruchstücken hat die Consorsbank ebenfalls sehr anwenderfreundlich gestaltet.

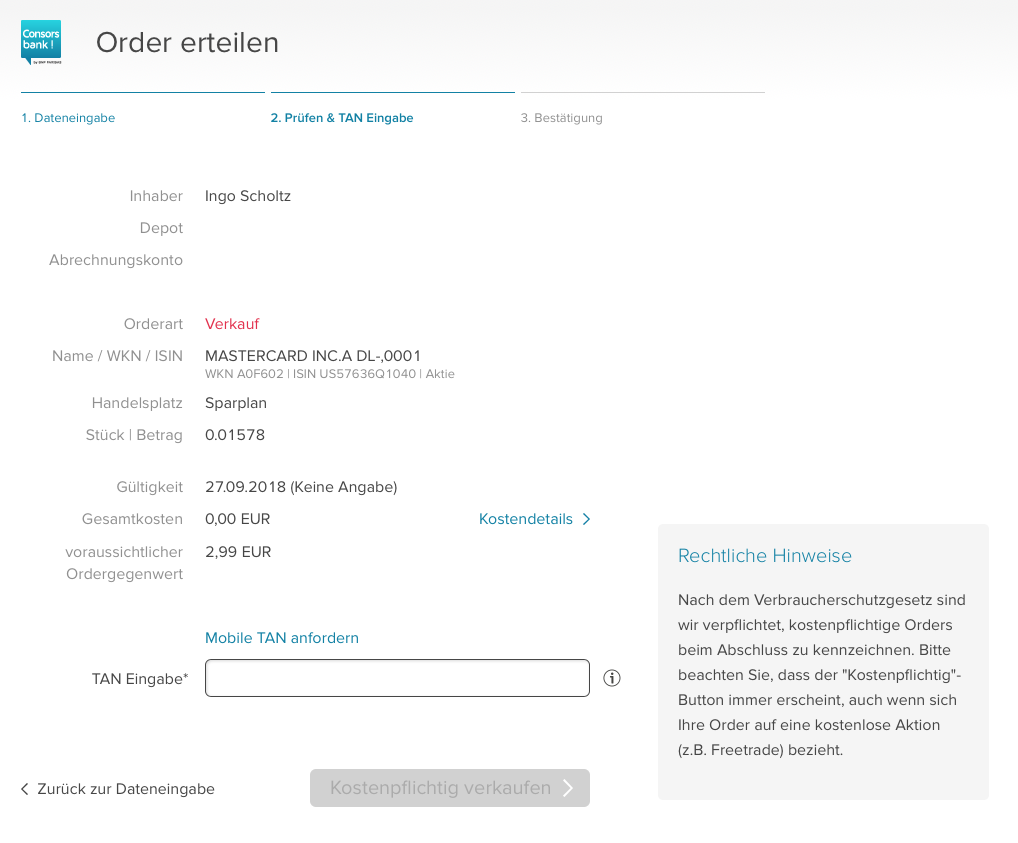

Gehe dazu im Depot bei der entsprechenden Position einfach auf Verkaufen.

Du siehst dann die Ordereingabe.

Du siehst dann die Ordereingabe.

Alle Felder sind schon korrekt voreingestellt. Wir verkaufen somit 0,01578 Stück MA. Der Handelsplatz Sparplan stellt sicher, dass die Rückgabe der Bruchstücke ohne weitere Kosten für uns abläuft.

Mit einem Klick auf Weiter zur TAN Eingabe geht es weiter.

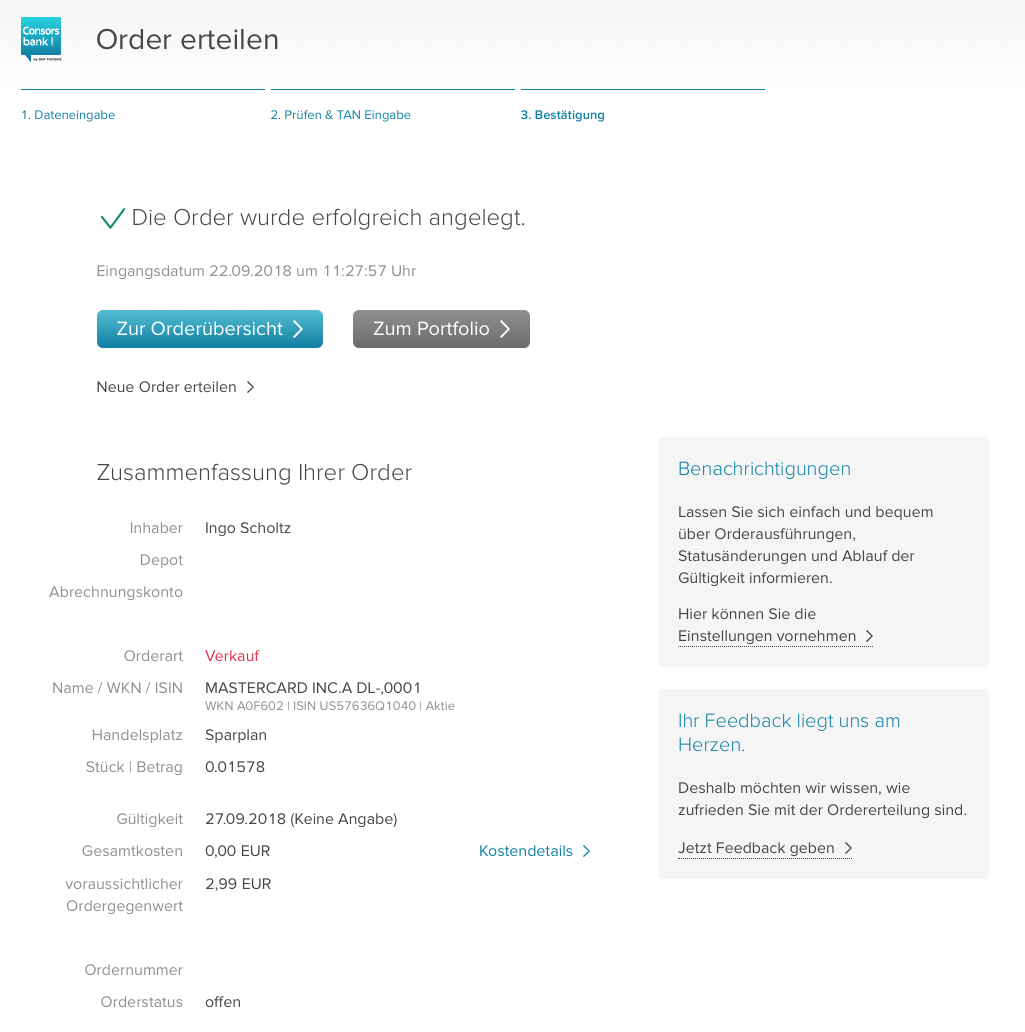

Nach Eingabe der TAN und einem Klick auf Kostenpflichtig verkaufen sehen wir die Bestätigung unseres Orderauftrages.

Nach Eingabe der TAN und einem Klick auf Kostenpflichtig verkaufen sehen wir die Bestätigung unseres Orderauftrages.

Die verbliebenen Bruchstücke werden somit zum nächstmöglichen Zeitpunkt verkauft und der Erlös unserem Verrechnungskonto gutgeschrieben.

Toll. Jetzt ist alles perfekt 🙂 !

Die Sache mit dem steuerrelevanten Kaufwert

Wie weiter oben bereits angemerkt sind die Banken in Deutschland gesetzlich dazu verpflichtet, bei einem innerdeutschen Depotübertrag den steuerrelevanten Kaufwert und das Kaufdatum der neuen Depotbank zu übermitteln. Hier gibt es also in der Regel keine Probleme.

Anmerkung: Die nachfolgende Information ist keine Steuerberatung. Jeder ist für seine Steuern selbst verantwortlich! Bitte konsultiere einen Steuerberater, wenn du dir nicht sicher bist.

Aber die gibt es mit großer Wahrscheinlichkeit, wenn eines der beteiligten Depots im Ausland liegt. Denn hier gibt es keine Vorgaben, wie die Banken bzw. Broker das möglichst kundenfreundlich regeln sollten.

Man muss also hoffen, dass die abgebende Bank/Broker den Kaufwert und das Kaufdatum übermittelt und das dann auch die annehmende Bank/Broker diese Daten ohne Wenn und Aber akzeptiert. Na viel Glück!

Sollte das nicht funktionieren, darf man aber nicht verzagen und man muss schon gar nicht einen Streit mit seiner Bank anfangen. Das bringt nämlich zumeist nichts außer das es Energie und vielleicht Karma kostet 🙂 … es gibt für diese Situation eine vorgeschriebene, eindeutige und einfache Vorgehensweise, wie das zu regeln ist.

Die Bank bzw. der Broker wird in Deutschland bei einem steuerbaren Vorgang, zum Beispiel dem Verkauf eines Wertpapiers, wo kein Kaufdatum und Kaufwert bekannt ist, dieses einfach auf Basis von 0,- EUR Anschaffungswert bewerten und den Differenzbetrag mit Abzug der sogenannten Ersatzbemessungsgrundlage belegen. Diese beträgt 30%.

Erstes Beispiel. Du hast eine Aktie für 500,- EUR gekauft und verkaufst später für 1.000,- EUR. Der Gewinn ist 500,- EUR und dieser wird mit 25% KAP versteuert. Ergo zieht die Bank 125,- EUR ab und schickt diese zum Finanzamt. Du bekommst 875,- EUR ausgezahlt.

Zweites Beispiel. Nun ist aber seltsamerweise der Bank der Kaufwert der Aktie nicht bekannt. Sie bewertet deinen Gewinn also mit 1.000,- EUR (Kaufwert Basis 0,- EUR) und bringt die Ersatzbemessungsgrundlage mit 30% zur Anwendung. Es werden 300,- EUR abgezogen und ans Finanzamt geschickt. Du bekommst 700,- EUR ausgezahlt.

Auweia! 175,- EUR verloren? Das klingt erst einmal ziemlich unfair.

Aber keine Angst. Den Differenzbetrag einer solchen Besteuerung auf Ersatzbemessungsgrundlage kann man sich über seine Einkommenssteuererklärung wiederholen, in dem man dort den korrekten Kaufwert angibt und mit einem Kontoauszug bzw. Rechnung belegt.

Macht etwas Arbeit, aber wahrscheinlich weniger, als sich mit der Bank über die korrekte Einbuchung von Kaufdatum und Kaufwert zu streiten. Eure Entscheidung.

Mein Fazit zum Depotübertrag zwischen Consorsbank und Comdirect

Ich bin beeindruckt wie schnell und vor allem einfach dieser Depotübertrag erledigt wurde.

Besonders die Consorsbank* muss ich hier einmal loben, denn die zur Verfügung gestellten Tools für den Depotübertrag und den Verkauf der restlichen Bruchstücke haben ohne Probleme und wie erwartet funktioniert.

So stelle ich mir einen digitalen Service vor. Ich kann alles selbstständig und nur mit meinem Laptop und Handy ausgerüstet erledigen. Prädikat empfehlenswert!

Diese sehr positive Erfahrung werde ich bei zukünftigen Entscheidungen auf jeden Fall berücksichtigen.

Abgerundet hat diese Erfahrung die Möglichkeit, bei der Comdirect* dann abschließend meinen Kaufwert ebenfalls selbständig und ohne Hilfe des Brokers einzutragen. So muss das sein.

Ich kann also nur positives berichten und bin froh, dass wir mittlerweile diese Möglichkeiten dank Internet haben. Daumen hoch!

Wie waren eure Erfahrungen bisher beim Depotübertrag? Lasst uns in den Kommentaren darüber diskutieren.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Schöner Beitrag wie es laufen kann bzw. sollte.

Leider ist der Depotübertrag bei vielen Brokern deutlich aufwändiger, da schlichtweg keine Online-Formulare für sowas angeboten werden. Das soll vermutlich den Übertrag künstlich erschweren. Diese Erfahrung habe ich zumindest bei Flatex gemacht. Da hat der Übertrag (natürlich per Brief) dann auch geschlagene sechs Wochen gedauert…

Hi Nordleuchte!

Danke für deinen Kommentar.

Genau deswegen wollte ich das hier dokumentieren und als positives Beispiel zeigen. So sollte es eigentlich überall sein.

Schade, dass Flatex da scheinbar nicht erkannt hat, was guter Service bedeutet und dass man so etwas auch später noch in seine Entscheidungen einbezieht. Wenn die Kunden erst weg sind, ist es zu spät.

CU Ingo.

Hallo Ingo,

aufwendig und schön beschrieben.

Ich habe die Übertragung immer von der comdirect aus gemacht (Übertrag von ConsorsBank nach comdirect). Dafür stellen sie ein Formular zur Verfügung. Hat auch funktioniert. Aber dein Weg ist natürlich deutlich smarter, zumal auch keine Portokosten anfallen.

Allerdings sind mir von der comdirect immer! 2,38€ an Kosten abgebucht worden.

Ich habe aufgrund deines Hinweises mal eine Anfrage gestellt.

Wahrscheinlich kommt irgendwas von wegen: fremder Kosten

~ Markus

Hi Marcus!

Danke für deinen Kommentar.

Ui! Kosten bei innerdeutschen Überträgen? Da bin ich mal gespannt, was der Grund ist. Kann ja nur sein, dass die Aktien irgendwo im Ausland lagen und dass das Fremdspesen sind. Trotzdem seltsam.

Und ich hatte zu Beginn in der Tat bei der Comdirect geschaut, ob ich den Depotübertrag seitens der Comdirect starten kann. Sollte nämlich auch gehen. Jedoch führen sie die Consorsbank nicht in ihrem Onlineformular. Echt doof!

Auf Papierkram habe ich so gar keine Lust mehr in 2018 🙂 …

CU Ingo.

Hi,

ich habe eine Rückmeldung erhalten:

quote>>>> Es handelt sich bei bei den Ihnen belasteten Entgelten um fremde Spesen, die wir an unsere Kunden weiterleiten. Diese Spesen berechnet die Lagerstelle für die Umbuchung von Namensaktien und für die Lieferung im Ausland verwahrter Wertpapiere.

Die Berechnung der Lagerstellen Entgelte erfolgte für die Einbuchung der WKN´s aufgrund des Herkunftsland USA. Dieses ist erkennbar durch die entsprechende Kennummern der beiden ersten Ziffern der 12-stelligen ISIN. In Ihrem Fall US für die USA.

<<<>>>Als kleiner Tipp: Der Hinweis, dass für Namensaktien sowie im Ausland lagernden Wertpapieren ggfs. fremde Spesen anfallen, können Sie auf unserem Depotübertragsformular entnehmen.

<<<<quote

Klingt plausibel, wenngleich ich bei den Positionen eine Erläuterung im Buchungstext erwartet hätte.

Du hast bei deinem Übertrag keine solchen Spesen berechnet bekommen?

Interessant.

Melden kann auch mal helfen.

comdirect war so Kulant und hat mir die angefallenen Spesen erstattet.

Bei 11 Überträgen sind so 26,18€ zusammengekommen. Hat 2 Tage gedauert – Erstattung ist da.

Wow.

Warum habe ich die Überträge eigentlich gemacht?

Die Consorsbank hat mir jedes Jahr Stornos für meine REITs reingekloppt.

Gut – die REITs geben Ende des Jahres final raus, was z.B. return of capital, Dividende usw. war.

Das wird dann z.T. nicht mit der Quellensteuer belastet.

Sieht dann aber auch nur auf dem ersten Blick schön aus, wenn man etwas wieder erstattet bekommt. Negativ ist, dass ein anderer Topf (ich meine der Quellensteuertopf war es) dann so gefüllt ist, dass dieser mit den nächsten Abrechnungen erst mal abgebaut wird, so dass ich dann bei diesen Ausschüttungen deutlich weniger als erwartet erhalte.

Neben dem ganzen Aufwand 106 Dokumente in 2018, 151 für 2017 verfälscht das für die anderen, den aufgelaufenen Topf bedienenden Papiere, die netto-Performance Berechnung.

Ergo: habe alle REIT Papiere wo das anfällt zur comdirect übertragen – die buchen pauschal die Quellensteuer und gut ist.

Viele Grüße,

~ Markus

Hi Markus!

Danke für deine Rückmeldung.

Toll von der Comdirect, so kulant zu handeln. Wieder ein Grund mehr, dass ich beim richtigen Broker mein Hauptdepot habe.

Ich hatte bei meinem Übertrag keine Spesen berechnet bekommen, aber die Aktien lagen ja auch bereits bei Clearstream in Deutschland.

Übrigens waren die steuerrelevanten Daten ca. 1 Woche später auch da und korrekt eingebucht. Also von der Seite alles Top, sowohl seitens der Consorsbank als auch bei der Comdirect.

Nur eine Sache ist seltsam, der Einstandspreis ist von der Consorsbank inkl. der Ordergebühren übermittelt und so von der Comdirect eingebucht wurden. In meinen Augen ist das falsch, aber gut für mich. Bei einem Verkauf zahle ich so minimal weniger Steuern 😉 …

CU Ingo.

hallo ingo,

besten dank für die detailbeschreibung des depotübertrags. es geht um die übertragung von aktien von einem ausländ. depot an consorsbank. anleger art: buy and hold also nur wenige bewegungen pro jahr.

wo sollte der depot übertragungs auftrag deiner meinung nach idealerweise gestellt werden, bei der bisherigen bank oder bei consorsbank? die frage zielt insbesondere auf die richtige übermittlung der einstiegskurse, datum und stückzahl ab. die consorsbank bietet auch an den online ausgefüllten, anschliessend ausgedruckten und unterschriebenen depot übertragungs antrag an die „bisherige“ depotbank zu schicken.

welche möglichkeiten hat man zur korrektur wenn die einstands daten nicht richtig übertragen werden?

kann ich dich nach deiner persönlichen erfahrung bei der consorsbank fragen, da im www sehr viele negative erfahrungen zur consorsbank zu finden sind. bist du schon lange kunde bei der consorsbank – zurfrieden mit dem service?

eine weitere alternative wäre der übertrag an die comdirect. wie würdest du den service bei consorsbank im vergleich zu comdirect einschätzen. erste wahl ist bisher die consorsbank wegen der hohen depot übertragungs prämie.

wäre targobank auch eine alternative für dich? ( sie haben auch eine hohe dep. übertragungsprämie )

herzlichsten dank für deine hilfe schon an dieser stelle und viel glück bei allen entscheidungen!

beste grüsse

bernd

Hi Bernd!

Danke für deine Fragen.

Bei einem Übertrag aus dem Ausland zur Consorsbank wirst du leider in kleinere Probleme rennen. Die ausländische Bank wird höchstwahrscheinlich keine Einstandskurse übermitteln. Ob das Datum eine Rolle spielt, kann ich gar nicht sagen. Auf jeden Fall werden sie die Stücke richtig angeben, da sollte es kein Problem geben.

Ich bin nicht sicher, wie die Consorsbank mit händisch nachzutragenden Einstandskursen umgeht, erwarte aber eigentlich, dass sie mit einer Bestätigung der anderen Bank (da musst du dich kümmern) diese übernehmen werden. Damit solltest du eine korrekte Anzeige im Depot erhalten.

Ob diese Daten dann auch für steuerlich relevante Vorgänge, wie z.b. den Verkauf von Aktien korrekt herangezogen werden, ist wieder eine andere Frage. Im schlimmsten Fall wird eine Pauschalbesteuerung gemacht und du musst dir die Differenz über das Finanzamt bei der Steuererklärung wiederholen. Ist etwas ärgerlich, weil zeitaufwendig, aber es funktioniert in der Regel gut, wenn du die offiziellen Dokumente noch von der vorigen Bank hast, die den Einstandskurs, Datum und Stückzahl beim Kauf ausweisen. Wenn du die nicht hast, würde ich mir den Depotübertrag ernsthaft überlegen und vielleicht lieber verkaufen und neu kaufen, auch wenn das dann einen steuerlichen Nachteil hat.

Ich bin ca. 2 Jahre Kunde bei der Consorsbank, nutze aber nur das Depot, um Aktien zu kaufen. Entweder als Einmalkauf oder als Sparplan. Ich bin grundsätzlich zufrieden mit der Bank. Kleinere Macken gibt es ja bei jedem irgendwie. Nicht der Rede wert hier.

Wenn ich einen Depotübertrag aus dem Ausland vornehmen müsste, würde ich aber wohl lieber zur Comdirect übertragen. Dort kann ich die Einstandskurse selbst eingeben (einmalig nach Übertrag). Das spart mir wahrscheinlich einiges an Zeit. Das Problem beim späteren Verkauf bleibt. Wenn die anliefernde Bank keine verifizierbaren Einstandskurse mitliefert, dann wird auch hier die Pauschalbesteuerung greifen.

Zur Targobank kann ich nichts sagen. Nachdem die sich dreimal in 2 Jahren unbenannt hatten, hatte ich die als suspekt bei mir aus der Liste gestrichen. Sorry.

Viel Glück beim Depotübertrag!

CU Ingo.

Hallo Ingo,

dass man bei Comdirect Einstandskurse selbst eintragen/nachtragen kann, ist sehr hilfreich. Bist Du sicher, dass diese Einstandswerte dann auch tatsächlich bei einem Verkauf steuerlich Verwendung finden ? Meine Erfahrung ist, dass Depotbanken für die Finanzbuchhaltung ein völlig separates System und einen völlig separaten Datenbestand verwenden als online im Depotbestand dem Kunden gezeigt wird. Natürlich sind die meisten Daten gleich wie z.B. Stückzahlen gleich aber eben nicht die steuerlich relevanten.

Könnten man denn als Kunde sonst nicht einfach bei Comdirect einen ‚passend hohen‘ Einstandswert einstellen um die Kursdifferenz bei einem Verkauf möglichst zu minimieren ???

Ich habe größte Probleme, selbst von der Bank völlig falsch eingesetzte Einstandswerte korrigieren zu lassen.

Josef

Hi Josef!

Danke für deinen Kommentar.

Ganz wichtig, den EK, den du selbst eingeben kannst, wird NICHT für die steuerliche Berechnung herangezogen. Der steuerlich relevante EK wird von der abgebenden Bank übermittelt. Meist kommt der ein paar Tage später an, als der eigentliche Wert im Depot. Warum die das getrennt übermitteln, weiß ich nicht.

Du kannst also einfach abwarten oder gibst den richtigen Wert selbst ein.

Wichtig wird die zeitliche Verzögerung dann, wenn man direkt nach Depotübertrag verkaufen möchte. Wenn die Bank dann noch nicht den steuerlich relevanten EK hat, dann wird der Gewinn pauschal versteuert und ggf. zu viel gezahlte KAP musst du dir über die Einkommenssteuererklärung im nächsten Jahr zurückholen. Also aufpassen.

Du kannst das bei der Comdirect in der Steuersimulation prüfen, ob der steuerlich relevante EK vorhanden ist oder nicht.

Ich selbst hatte damit noch keine Probleme und bei Bedarf konnte der Support immer helfen. Egal ob jetzt Comdirect, Consorsbank oder Trade Republik.

CU Ingo.

… ach ja und was genau ist das problem bei consors mit US REITs das comdirect besser macht? ich halte „realty income“ ein immo REIT.

nochmals herzliches dank vorab.

lg

bernd

Die Consorsbank macht ständig Korrekturbuchungen. Da kann es schon mal vorkommen, dass du bereits erhaltene Dividenden wieder zurückzahlen musst. Die Comdirect hat so etwas noch nie gemacht. Weiß der Teufel, wer von beiden richtig liegt. Ich setze hier auf die Comdirect.

CU Ingo.

@ markus: vielen dank für deinen beitrag vom 29.9.18! ist für mich eine sehr nützliche information bei der auswahl des richtigen neuen online brokers.

@ ingo: hallo ingo riesiges danke für deine ausführliche und so rasche rückantwort mit deinen für mich sehr wertvollen erfahrungen in bezug auf consorsbank und comdirect insbesondere in bezug auf den depot übertrag aus dem ausland ! finde ich wirklich klasse !

du schreibst:

„Bei einem Übertrag aus dem Ausland zur Consorsbank wirst du leider in kleinere Probleme rennen. Die ausländische Bank wird höchstwahrscheinlich keine Einstandskurse übermitteln. Ob das Datum eine Rolle spielt, kann ich gar nicht sagen.“

denkst du dass die consorsbank die einstandskurse nicht oder nicht richtig übernimmt? die abgebende bank ( meine bisherige depotbank) meint, sie würden alle nötigen daten übermitteln, nur etwas zeitverzögert nach übertrag der entsprechenden aktien. sie würden derartige überträge von und zu einem deutschen online broker regelmässig machen. meine bisherige bank ist zuversichtlich dass alles klappen wird.

ich bin einfach mal optimistisch das das so ist, die letzten 20 jahre war ich mit den aussagen dieser bank eigentlich immer gut gefahren.

da es eine ausländische bank ist verwenden sie jedoch nicht die tax box. dieser daten standard wird nur innerhalb deutschland verwendet.

der grund warum ich die segel streichen will ist die einführung einer nicht unerheblichen depotgebühr, da ich schon die letzten jahre zu wenige trades mache und mir 2 jahre aufschub gewährt wurde ist ab 1.1.19 nun vorbei damit.

da die bank pro position eine ganz nette pausch gebühr für einen übertrag berechnet, wollte ich gerne aus ausgleich die depot übertrags prämie bei der consorsbank mitnehmen und mal sehen wie ich mit dieser zufrieden bin.

jedoch konnte ich trotz intensiver suche im ganzen www bisher keine aussage von jemand finden, der diese bar prämie im 13. monat nach übertrag auch wirklich von der consorsbank erhalten hat – die bedingungen sind recht verzwickt und trickreich u.a. 12 mon. haltedauer uvm.

wer sich ebenfalls dafür interessiert hier der offizielle link:

https://www.consorsbank.de/ev/Wertpapierhandel/Depot-Software/Depotuebertrag#1

eine von dir angesprochene pauschalbesteuerung in notfall ist sehr hilfreich zu wissen und wäre von meiner seite möglich, belege sind vorhanden aber schätzungsweise sehr zeitaufwendig bei 30 aktien mit mehrfachen zukäufen und teilverkäufen während der haltedauer von mehreren jahren. jedoch bin ich in keinsterweise trader.

alles verkaufen und wieder neu kaufen ist keine alternative für mich, wäre steuerlich zu teuer und hätte den zusätzlichen nachteil, das wegen der steuern auf aktiengewinne das zu investierende kapital merklich kleiner werden würde und somit die dividendeneinnahmen, welche für mich DER hauptpfeiler sind in meiner dividenden steigerungs cashflow maschine.

du schreibst:

Wenn ich einen Depotübertrag aus dem Ausland vornehmen müsste, würde ich aber wohl lieber zur Comdirect übertragen. Dort kann ich die Einstandskurse selbst eingeben (einmalig nach Übertrag). Das spart mir wahrscheinlich einiges an Zeit.“

die sichtbaren einstandkurse wären für mich nicht so der punkt, wenn die steuerlichen einstandkurse und daten richtig hinterlegt sind. kann ich diese steuerlich gespeicherten/relevanten kurse und datumsangaben als kunde sowohl bei consorsbank als auch bei comdirectbank einsehen?

bei comdirect weiss ich dass es da 2 oberflächen gibt, eine davon die steuersimulation. consorsbank hat wohl nur eine oberfläche was ich von einem bekannten hörte?

welche sonstigen gründe sprächen deiner meinung nach für die comdirectbank versus consorsbank nicht nur wegen dem sonderfall eines depot übertrags aus dem ausland, abgesehen von den bei consorsbank viel mehr negativen kundenbewertungen im www?

ist die comdirect flexibler oder kann man das nicht sagen?

hast du oder ein anderer freundlicher mitleser hier, erfahrungswerte mit der übertragung von aktien aus einem depot aus dem ausland, ob das funktioniert dass steuertechnisch die richtigen kurse bei der neuen bank hinterlegt werden?

falls nicht hast du erfahrung mit depot übertragungen zur consorsbank und zu comdirect?

noch was anderes, hast du, erfahrung mit rückforderung von ausländ. quellensteuer aus aktien dividenden und welche bank diesen service zu einer fairen gebühr anbietet?

z.b. bei nestle

ich habe bezüglich der von mir gefragten dividenden besteuerung bei der aktie

von realty income heute folgende antwort von der consorsbank erhalten:

>>> Die Realty Income Corp. Aktien, ISIN US7561091049, werden steuerlich wie ein Fonds behandelt. Daher werden auch Erträge als Ausschüttungen besteuert. Es wird die reduzierte US-Quellensteuer (15%) abgeführt und auch Kapitalertragsteuer mit Solidaritätszuschlag und ggf. Kirchensteuer. <<< ist das normal? ich habe leider keinerlei erfahrungen wie viel und was genau bei fonds ausschüttungen in deutschland einbehalten wird? die realty ist eigentlich klasifiziert als aktie. herzlichsten dank schon an dieser stelle, jede info und vorallem die mühe der beantwortung wird von meiner seite stets sehr wertgeschätzt. herzliche grüsse bernd

Hi Bernd!

Also wenn deine Bank dir zusichert, die Daten zu übertragen und auch schon Erfahrung damit hat, dann ist das Ding zur Hälfte ja schon gewonnen. In dem Fall spielt es meiner Meinung nach keine Rolle, ob Consorsbank oder Comdirect. Beide haben noch ein kleines Restrisiko in sich, was die Anerkennung der steuerlich relevanten Daten angeht. Aber Details kann dir hier niemand nennen, wenn er nicht genau schonmal von deiner Bank zur Consorsbank oder Comdirect übertragen hat.

Was die Sichtbarkeit der steuerrelevanten Daten angeht, hat glaube ich die Comdirect die Nase vorn. Dort kannst du in der Steuersimulation sehen, welche offiziellen Einstandskurse übermittelt wurden. Dauert ungefähr 1-2 Wochen nach Depotübertrag, bis sie dort erscheinen.

Eine ähnliche Anzeige habe ich bei de Consorsbank noch nicht entdeckt. Vielleicht gibt es sie, aber ich kenne sie leider nicht.

Verstehe auch, dass Verkaufen keine Option ist. Das geht nur bei kleinen Konten noch relativ verlustfrei.

Was den Vergleich Consorsbank zur Comdirect angeht, die Comdirect hat auf jeden Fall den besseren Kundensupport. Ich sage nicht, dass der Support der Consorbank schlecht ist, ich selbst hatte gute Erfahrungen, aber die Comdirect war bisher immer sehr gut, wenn ich etwas geklärt haben wollte. Aus dem Grund würde ich aktuell immer die Comdirect vorziehen.

Bzgl. Rückforderung von Quellensteuer, die musst du bei beiden immer selbst in die Hand nehmen. Die Banken stellen benötigte Belege aus, aber gegen Bezahlung. Ob sich das lohnt, ist im Einzelfall zu prüfen. Dazu kannst du doch schon jetzt einmal Kontakt mit den beiden Banken aufnehmen und dir das bestätigen lassen, was genau das in deinem Fall kosten würde. Eine allgemein gültige Antwort gibt es hier meines Wissens nach nicht.

Bzgl. Realty Income (O), ja alle REITs werden als Fond und nicht direkt als Aktie bewertet, auch wenn sie als Aktie klassifiziert sind. Das betrifft also nicht nur O. Für die Dividendenausschüttung selbst spielt das keine Rolle. Der Vorgang ist hier identisch mit einer Dividendenzahlung, nennt sich halt nur Ertragsausschüttung.

Eine Sache die wir alle noch nicht wissen, was passiert am Jahresende mit den Kapitalerträgen. Die Investmentsteuerreform bringt dort einige Änderungen. Genaues werden wir erst im neuen Jahr wissen.

CU Ingo.

Meine antwort 28.11.18:

hallo ingo herzlichen dank für deine ausführungen. dadurch hat sich wieder so einiges auf wundersame weise für mich erklärt! top!

mein freund der seit vielen jahren bei der comdirect ist lobt ebenfalls den kundenservice. ich muss dazu sagen dass er dort first kunde ist, das könnte noch zusätzlich zum service niveau beitragen. er schwärmt immer nur von unglaublich rascher reaktionszeit und kompetenz bei anliegen.

dies alles könnte man als commerzbank tochter erst mal gar nicht vermuten – bin jedoch etwas mit dieser vorbelastet.

in bezug auf kundenorientierung, innovation und vor allem der pflege/ dem halten von bestandskunden, scheint die französische paribas evtl. andere ziele mit der tochter consorsbank zu verfolgen, glaubt man zumindest denjenigen sehr zahlreichen die sich luft über die consorsbank im www verschaffen. frägt sich nur welche ziele?

ich habe jedenfalls inzwischen schon die 4. anfrage mit der consorsbank am laufen,

in bezug auf die prämie für neukunden. antworten kamen immer in guter reaktionszeit, leider nicht ausführlich genug und manchmal am thema vorbei.

da steigt in mir dann doch eine idee der verwandtschaft zur commerzbank auf, gebühren und prämien formulierungen schön kompliziert verpacken, sodass sie kaum einer mehr versteht.

ich bin optimistisch das es mit der consors prämie klappt, habe dennoch mal bei der comdirect angefragt ob sie prämientechnisch mitziehen. fragen kostet ja nichts.

steueroberfläche bei consorsbank: mein freund meinte die gäbe es ebenfalls aber heisst dort nicht simulation sondern anders – habe den namen vergessen.

zum thema rückford. ausl. Quellensteuer bei dividenden:

meine info von der comdirect ist, dass sie € 19,95 dafür verlangen und vorher prüfen ob die erstattung auch höher ist als dieser betrag. falls nicht holen sie auch nichts zurück. das kostet dann auch nichts.

wegen reit ertragsausschüttungen: was meinst du genau könnte sich im neuen jahr diesbezüglich ändern?

einen tollen abend und bis bald.

bernd

Hi Bernd!

Nur kurz zum Punkt REITs, diese werden halt scheinbar ab 2018 wie Fonds behandelt und unterliegen der Vorabbesteuerung (Vorabpauschale). Wie das in der Praxis genau abläuft, z.b. welche Freibeträge in Abhängigkeit von der Aktienquote im Fond angesetzt werden, weiß noch keiner, denn dieser Jahreswechseln ist der erste, wo das komplett durchläuft.

Ich halte die Einstufung von REITs als Fond übrigens für nicht richtig und hoffe, dass es da bald die ersten Klagen gibt, die das klarstellen.

Stell dir mal vor, ich verkaufe meine Anteile nie. Dann bezahle ich Steuern für was genau? Für fiktive Gewinne? Es gibt da keinen steuerbaren Vorgang, wie es so schön im Beamtendeutsch heißt. Das hoffe ich wird dazu führen, dass die Regelung wieder gekippt wird.

Schauen wir mal.

CU Ingo.

hallo ingo,

ich lesen deine beiträge in letzter zeit mit – hatte aber zu wenig zeit um in ruhe was dazu zu sagen.

ich habe den depotübertrag aus dem ausland noch nicht beauftragt.

es kamen in den letzten immer mehr aspekte hinzu, die es für mich genau zu beleuchten gilt – stichwort anschaffungkosten übernahme/bereitstellung und besteuerung nach ersatzbemessungsgrundlage.

hinzu kamen suboptimale erfahrungen mit dem kundenservice von consorsbank und meiner damit gefühlten oder auch seitens consorsbank gewünschten transparenz levels – und das ganze noch bevor es mit dem depotübertrag richtig los gehen soll.

sozusagen ein glücksfall, das wahre gesicht zu sehen bevor man sich festlegt. wenn es bei der neukunden gewinnung schon nicht klappt, was kann ich da als bestandskunde noch erwarten?

consorsbank steht daher in meiner entscheidungsfindung wohin meine aktien übertragen werden, nun klar abschlagen da.

ich werde mich so wie es derzeit aussieht, für die comdirectbank entscheiden. ich brauche einen profi broker kein amateur team das teilweise 1 woche braucht um mir email fragen zu beantworten.

danke auch nochmals für deine einschätzung der fähigkeiten, stärken/schwächen der beiden broker.

comdirect hat mir ebenfalls eine prämie in aussicht gestellt, obwohl dort derzeit keine prämien aktion offiziell läuft. das nenne ich mal flexibel. die prämie ist zwar nur halb so hoch wie bei der consorsbank aber stress möchte ich keinen nur weil ich die prämie abfassen wollte. dafür ist mir die zeit zu schade. getreu dem weisen anleger spruch „rice is what you pay, value is what you get“.

1) frage an dich – gerne auch eine antwort von jemand der diese kommentare mit liest:

hast du in der praxis schon mal mit der von dir angesprochenen besteuerung durch ersatzbemessungsgrundlage auf grund dessen dass die anschaffungsdaten beim übertrag nicht übermittelt wurden oder von der neuen bank nicht anerkannt wurden, zu tun gehabt?

die consorbank meinte, bei überträgen aus dem ausland, würden sie bei allen wertpapieren bei denen in der vergangenheit vor depotübertrag irgendeine kapitalmassnahme durchgeführt wurde automatisch den steuerlichen einstandkurs mit € 0,00 einbuchen, was automatisch die pauschalbesteuerung durch ersatzbemessungsgrundlage zu folge hätte.

ohne dass dies von mir bisher überprüft wurde nannte man das dazu u.a. folgendes zählt:

bei dieser art der besteuerung würden 30% des verkaufskurses/preis pauschal als gewinn angenommen und darauf die abgelt.st + soli + falls vorh. kirch.st. abgezogen. die differenz zum tatsächlichen gewinn, könnte man sich durch nachweis der kauf-und verkaufsbelege über die jahres steuererklärung zurückholen.

aus www: „ Ist der tatsächliche Gewinn höher als die Ersatzbemessungsgrundlage, besteht eine Veranlagungspflicht nach § 32d Abs. 3 EStG, wobei die Finanzverwaltung hierzu eine Bagatellgrenze von 500 EUR eingeführt hat. „

somit würde meiner ansicht nach, durch die pauschalbesteuerung in der praxis die thesaurierung von vorhandenen buchgewinnen aus den vorjahren ( nach 2009 entstanden) nicht unterbrochen werden, da die besteuerung erst bei verkauf erfolgt.

2) siehst du das mit der erfolgreichen thesaurierung ohne unterbrechung genauso?

3) hast du praktische erfahrung bei der rückforderung zu viel abgeführter abgeltungssteuer wegen ersatzbemessungsgrundlage und welche belege das finanzamt genau haben möchte um zu viel bezahlte abgeltungssteuer über die steuererklärung wieder zurück zu bekommen?

4) hast du eine ahnung was alles unter kapitalmaßnahmen fallen kann?

( consorsbank sprach von reverse splits, spinn offs, stock dividenden, kapitalerhöhungen)

mir kommt da der wm datenservice in den sinn, das steuerdaten verlags monopol, quasi das goldene buch für steuerberater wenn es darum geht, welche veränderungen bei wertpapieren wie zu besteuern sind.

5) off topic frage zur rückforderung ausländischer quellensteuer:

weisst du für welche länder man für diesen vorgang einen tax voucher der depotbank braucht außer bei der schweiz – der bei comdirect € 11,90 je aktie und jahr kostet?

herzlichen dank vorab und ein tolles adventswochenende für dich!

bernd

Hi Bernd!

Ich versuch mich mal kurz zu fassen bei der Antwort. In der Kürze liegt die Würze, sagte meine Oma immer 🙂 …

1.) Die Consorsbank hat das richtig dargestellt. So wird es in der Praxis dann ablaufen. Du musst dann bei deiner ESt.Erklärung den echten Gewinn ausrechnen und in die Anlage KAP eintragen. Belege musst du seit 2018 nicht mehr einreichen, aber vorhalten, falls das Finanzamt prüfen möchte. Bei mir haben sie dieses Jahr nichts sehen wollen. War die erste rein digitale ESt.Erklärung ohne jegliche Belege. Like it!

2.) Die Pauschalbesteuerung wird meiner Meinung nach weiterlaufen, richtig. Aber ob das wirklich so passt, werden wir erst sehen, wenn es mal einer durchexerziert hat und im Internet seine Erfahrungen veröffentlicht. Vielleicht bist du ja der Erste 🙂 !? Ich geb dir gern Platz auf dem Blog für einen kleinen Gastartikel, falls du Interesse hast.

3.) Ich habe keine konkreten persönlichen Erfahrungen bei einer Rückforderung wegen Pauschalbesteuerung, aber wegen anderer Dinge und bisher gab es da nie Probleme. Ich finde auch, dass der Großteil der Bearbeiter in unserem Finanzamt hier in Dessau echt top sind und helfen wollen. Die wollen auch nur ihren Job erledigen und keinen Stress haben, hab ich das Gefühl.

4.) Du hast alle mir bekannten Kapitalmaßnahmen genannt, wenn ich annehme, dass du mit Reverse Split auch normale Stock Splits und bei Spinn Offs auch Merger mit inkludierst. Kennt jemand noch andere?

5.) Ich selbst kenne es nur von Kanada, aber habe es bei der Comdirect noch nie gemacht. Glaube auch, ich komme da als Privatmann in Kanada nicht vorwärts, deswegen lasse ich es gleich. Die Comdirect bietet die Vorabbefreiung an, aber erst ab 50,- EUR pro einzelner Dividendenzahlung. Da bin ich noch lange nicht, habe auch nur The Bank Of Nova Scotia (BNS) im Depot.

Wegen der Steuerproblematik vermeide ich europäische Einzelaktien bisher und hab einen ETF dafür. Allein die Schweiz würde ich machen, da soll es problemlos funktionieren. Zu den Kosten kann ich leider nichts sagen, sorry.

Ich wünsche einen besinnlichen 4. Advent!

CU Ingo.

Hi Ingo,

ist es richtig, dass Broker keine fremden Spesen verlangen dürfen für girosammelverwahrte Aktien, die in Deutschland bei Clearstream? Dein Übertrag oben hat auch keine fremde Spesen verursacht, ich denke aber, dass ich auf einen Broker gestoßen bin, bei dem dies so sein könnte. Ich muss es mal testen.

LG Robin

Hi Robin!

Danke fürs Vorbeischauen.

Glaub es kommt in dem Fall immer noch darauf an, wo die Aktien eigentlich liegen. Bin jetzt da nicht der Experte, aber Girosammelverwahrung sagt doch nur, dass die Aktien im Namen der Bank gehalten werden und alle zusammengepackt irgendwo lagern. Kann das dann nicht immer noch Clearstream oder ein anderer Partner sein und dann auch noch je nach Land ggf. unterschiedlich, z.b. Clearstream EU oder Clearstream US?

Die Fremdspesen entstehen ja dann, wenn es von einer Clearing-Stelle zur anderen geht.

Aber wie gesagt, gefährliches Halbwissen hier von mir. Dazu müsste ich mich echt noch mehr Belesen 🙂 …

CU Ingo.

@ ingo:

gut 1 jahr ist es nur her dass wir uns hier in den kommentaren wegen eines depot wechsels augetauscht haben und du mir eine wertvolle tipps geben konntest.

ich möchte auf diesem weg ein riesig grosses danke an dich schicken, für deine zeit, deine hilfsbereitschaft, deine persönliche meinung und deine wertvollen hinweise die mir ermöglicht haben einen nicht ganz einfachen depot übertrag aus dem ausland nach deutschland sehr erfolgreich und vollkommen zufriedenstellend durchzuführend.

and the winner is…..comdirect!

zum glück habe ich u.a. auch auf dich gehört und mich letztlich für die codi entschieden und habe es zu keiner zeit bereut. ganz im gegenteil, ich liebe einfach den kundenservice der comdirect.

eigentlich wollte ich zuerst wegen einer sehr verlockenden wechsel prämie zur consors. dort hat es jedoch von anfang an mit der kommunikation nicht wirklich geklappt, zu kompliziert, zu wenig definitive und oft widersprüchliche aussagen, gerade in bezug auf die wechsel prämien bedingungen.

auf das anraten eines guten freundes der seit jahren bei der comdirect ist, habe ich dann einfach mal dort angerufen und ihnen unter die nase gerieben was mir die consors als prämie für den übertrag bezahlen würde. daraufhin hat die comdirect signalisiert, dass sie bei dem angebot einfach mitziehen und mir diesselbe prämie gewähren werden. das nenne ich mal flexibel. und kaum 3 monate nach einuchung der depotwerte war wie versprochen die prämie auf meinem konto. ein toller start in diese geschäftsbeziehung. zudem 1 jahr lang für 3,90 handeln….ich bin glücklich dort zu sein. wollen wir hoffen dass sich die codi nicht durch die commerzbank übernahme ändert!

der technische ablauf des depot übertrags war sehr schnell ( ca. 10 tage ) und die einstandskurse wurden bis auf 2 kleinere fehler ( die auf meine reklamation sofort berichtigt wurden ) problemlos richtig übernommen.

nun habe ich ein consors depot und seit einem jahr dort noch keinerlei transaktion durchgeführt. das wird wohl auch so bleiben.

ich lese seit 1 jahr auch deine wöchentlichen beiträge die ich per email erhalte mir grossem interesse mit und finde dass du ein sehr gutes händchen für eine timely auswahl deiner aktien hast. gratulation hierzu und auch zum apple investment. 🙂 ich bin leider kein apple nutzer und habe daher wohl den puls der zeit was die apple aktie betrifft nie wirklich richtig eingeschätzt.

hast du dir eigentlich eine obergrenze bei der anzahl der aktien die du halten willst gesetzt?

nun bleibt mir noch dir einen tollen rutsch in ein gesundes, zufriedenes, glücklich harmonisches neues jahr zu wünschen. das jahr 2019 hat ja bereits als goldenes jahr geschichte geschrieben. wohl all den jenigen die im aktienmarkt investiert sind.

herzliche grüße

bernd

Hi Bernd!

Danke für dein ausführliches Feedback. Klingt doch alles super 🙂 … schön das ich helfen konnte.

Meinst du mit Anzahl der Aktien wirkliche die reine Anzahl, also ob 10 oder 100 oder 1.000 oder eher den Wert? Eine Begrenzung auf die Anzahl habe ich nicht, die ist mir vollkommen egal. Ich schau nur auf den Wert und ein Kauf ist meist ca. 1.000,- EUR. Ich kaufe dann in der Regel zuerst eine kleine Position und stocke später auf, wenn der Preis stimmt.

Ich wünsche dir ein erfolgreiches Jahr 2020!

CU Ingo.

hallo ingo,

„hast du dir eigentlich eine obergrenze bei der anzahl der aktien die du halten willst gesetzt?“

damit hatte ich die gesamtzahl der verschiedenen aktien nicht die anzahl in deinem portfolio gemeint.

einen tollen rutsch für dich!

Hi Bernd!

Ui da stand ich dann auf dem Schlauch 🙂 … mein Ziel sind so ca. 50 verschiedene Positionen, damit eine Position rein rechnerisch 2% ausmacht.

Aber selbst jetzt mit 43 Positionen fühle ich mich schon ganz wohl und sollte ich mal 50 haben und es gibt noch interessante Kandidaten, dann kann ich auch über 50 gehen. Ist alles nicht in Stein gemeisselt.

Ich wünsche einen guten Rutsch!

CU Ingo.

Hallo zusammen,

ich habe leider eine sehr negative Erfahrung im Bezug auf einen Depotübertrag gemacht.

Ende letzten Jahres habe ich einen ETF zu einer anderen Bank übertragen.

Diesen dann, kurz nach der Einbuchung, mit knapp 130€ Gewinn verkauft.

Hätte normalerweise einen Steuerabzug weniger als 35€ nach sich ziehen dürfen.

Letztendlich wurden mir über 550€ Steuern abgezogen, also ca. das 15fache des zulässigen Betrages!

Natürlich umgehend reklamiert und um Berichtigung der Abrechnung und Rückerstattung gebeten. Nach mehr als 3 Wochen ist nichts davon passiert.

Blöd auch, dass ich nicht weiß, welche der beteiligten Banken den Fehler zu verantworten hat.

Ich habe jetzt erst einmal eine Beschwerde an die BaFin geschrieben, damit die den Werdegang prüfen.

Ich sehe auch überhaupt nicht ein, warum ich jetzt 1 1/2 Jahre warten soll, um mir die zuviel einbehaltene Steuer zurückzuholen.

Hat jemand noch irgendwelche Tips, wie ich möglichst schnell diesen relativ hohen Betrag zeitnah zurückerhalten kann?

MfG

Hi Haraldo!

Danke für deinen Kommentar.

Ich glaube deine Beschwerde wird in der Form nichts bringen. Du bist wohl in die Pauschalbesteuerung gerutscht, da du nach dem Depotübertrag zeitnah verkauft hast und die steuerlich relevanten Daten noch nicht bei deiner neuen Bank eingebucht waren. Das sind nämlich andere Daten als der einfache Einstandspreis deiner Werte im Depot.

Warum es bei den Überträgen eine Verzögerungen zwischen den eigentlichen Werten und den steuerlich relevanten Daten gibt, entzieht sich meiner Kenntnis. Ist aber leider Realität.

Die gute Nachricht, das Geld ist nicht verloren. Du holst dir dieses am Jahresende über deine Einkommenssteuererklärung wieder. Dort kannst du die Differenz zwischen Pauschalbesteuerung und KAP gelten machen.

Davon ab kann es natürlich sein, dass deine neue Bank noch nachträglich eine Korrektur vornimmt, sobald sie die notwendigen Daten von deiner alten Bank bekommen. Dann wäre sowieso alles in Butter.

Das wird schon!

CU Ingo.

Hallo Ingo,

Dank Dir für die ausführliche Antwort!

Das möchte ich natürlich möglichst vermeiden, den zu Unrecht einbehaltenen Betrag erst über die Steuererklärung zurückzuerhalten!

Das wäre nämlich erst in ca 1 1/2 Jahren.

Warum sollte ich solange auf über 500€ verzichten?

Ich bin der Meinung, wenn nach einem Depotübertrag noch nicht alle relevanten Daten bei der neuen Bank vorliegen, sollten die entsprechenden Assets für einen möglichen Verkauf gesperrt bleiben!

Das wäre mir wesentlich lieber, als jetzt meinem Geld hinterherzulaufen.

Die neue Bank hat zwar angekündigt, wenn die notwendigen Unterlagen vorliegen, eine Steueroptimierung vornehmen zu wollen und den überzähligen Betrag zurückzuzahlen.

Ob und wann das allerdings passieren würde, steht natürlich in den Sternen!

Die alte Bank hat mir zwischenzeitlich mitgeteilt, dass bei der Übermittlung der Daten ein Fehler passiert ist und sie die korrekten Daten übermittelt hat.

Ich werde sehen, was die nächsten Tage/Wochen/Monate (?) bringen und melde mich bei Neuigkeiten.

LG

Haraldo

hallo ingo,

du hattest bzgl. besteuerung von realty income weiter oben folgendes geschrieben:

„Eine Sache die wir alle noch nicht wissen, was passiert am Jahresende mit den Kapitalerträgen. Die Investmentsteuerreform bringt dort einige Änderungen. Genaues werden wir erst im neuen Jahr wissen.“

zur besteuerung des verkaufs – comdirect:

ich habe anfang märz als die korrektur so richtig los ging, realty income mit gewinn verkauft.

es wurde mir die volle abgeltungssteuer auf den gewinn abgezogen/ abgeführt.

der gewinn wurde dem steuertopf „gewinne/verluste sonstige“ zugeschlagen, also dort wo auch die dividenden hinein kommen.

der steuertopf topf gewinne / verluste aktien obwohl er negativ war blieb unverändert.

herzliche grüße

Hi Bernd!

Ja die REITs werden bei den dt. Brokern den Fonds zugeordnet und landen somit im Steuertopf „Sonstige“. Ich denke das dies eigentlich falsch ist, aber weiß auch nicht, was man dagegen tun kann oder ob es überhaupt eine Rolle spielt.

Danke für dein Feedback.

CU Ingo.

hallo ingo, eine rolle spielt es meiner meinung nach schon, da man mit der abgeltungssteuer in vorlage geht / dem fa ein zwangsdarlehen gewährt und zudem evtl. steuerliche verlustvorträge aus vorjahren nicht mit diesem gewinn verrechnen kann wenn meine sichtweise richtig ist.

herzliche grüße

Hi Bernd!

Aus der Sicht okay, aber ich möchte doch gar keine Verluste machen 😉 …

CU Ingo.

Ich habe im Januar dieses Jahres mein Depot von einer österreichischen Bank auf ein Depot bei der S-Broker Bank übertragen. Es handelt sich um Aktien und Investmentfonds, die in den 90iger Jahren erworben wurden, also Altbestand. Es wurden von Seiten der abgebenden Bank auch alle Anschaffungsdaten übermittelt. Im Hinblick auf die Fonds teilte mir S-Broker allerdings im Februar mit, dass die Anschaffungsdaten für diese leider nicht berücksichtigt werden konnten, da die Daten aus der fiktiven Veräußerung / Neuanschaffung zum 31.12.2017 / 01.01.2018 gemäß Investmentsteuerreform nicht mitgeliefert wurden. Auf Anfrage teilte mir die österreichische Bank dann mit, dass die fiktiven Veräußerungen gemäß Investmentsteuerreform von der aufnehmenden Bank selbst durchzuführen bzw. nachzubuchen seien. Nach entsprechender Vorhaltung teilte mir S-Broker dann wiederum mit, dass gemäß RZ 56.85 des Anwendungsschreibens zur Investmentsteuerreform keine Verpflichtung bestünde, die fiktive Veräußerung nachzuholen, da es sich nur um eine sogenannte „Kann-Regelung“ handelt. Allerdings arbeite der Abwickler von S-Broker an einer Möglichkeit zur Umsetzung der nachträglichen fiktiven Veräußerung, wobei jedoch kein zeitlicher Rahmen genannt werden könne, bis dies tatsächlich möglich sei.

Wie lange kann denn so etwas dauern, und was, wenn es dem Abwickler schlussendlich doch nicht gelingen sollte? Es bei einer anderen Bank versuchen oder gleich wieder reumütig mit dem Depot zur österreichischen Bank zurückkehren, welche ja seinerzeit eine fiktive Veräußerung durchführte und daher über die notwendigen Daten verfügt?

Ersatzbemessungsgrundlage. Die Aussagen hierzu sind nicht ganz richtig. Ist der Anschaffungswert der Bank nicht bekannt, nimmt die Bank an, dass 30% Gewinn sind. Davon berechnet sie die Kapitalertragsteuer. Im genannten Beispiel würde die Bank also nur 300 Euro Gewinn annehmen und deshalb nur 75 Euro Kapitalertragsteuer abziehen. Im vorliegenden Beispiel wäre es sogar ein scheinbarer Vorteil, wenn die Bank die Anschaffungsdaten nicht kennt. ABer natürlich wäre es Steuerhinterziehung, wenn man das nicht später in der Steuererklärung richtig angeben würde.

Hi Matthias!

Danke für deinen Kommentar und die Anmerkung zur Ersatzbemessungsgrundlage.

Du hast in der Tat recht, dass die KAP nur auf diese 30% gerechnet werden und nicht auf den Gesamterlös, wenn man 0 EUR EK ansetzt. Keine Ahnung, wie sich der Fehler einschleichen konnte. Ist eigentlich total logisch. 😉

Das werde ich die Tage mal im Text korrigieren.

Danke nochmals für den Hinweis!

CU Ingo.