Mit der Artikelserie Im Rückspiegel werde ich nach und nach alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und darlegen, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Der Kauf von Baxter International!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Am 12.03.2015 kaufte ich 16 Stück BAX zum Preis von je 63,24 EUR!

Die Gesamtinvestition betrug 1.021,74 EUR inkl. aller Gebühren. Der Kauf von Baxter International Inc. (BAX) war neben Johnson & Johnson (JNJ) erst der zweite Kauf im Sektor Health Care für mein weiter anwachsendes Depot.

Warum der Kauf von Baxter International?

Im Rahmen der Diversifikation des Depots, wollte ich einfach einen zweiten Wert aus dem Bereich Health Care aufnehmen. Ich schaute mir deswegen mehrere Unternehmen an und kam so auch zu BAX.

Mir gefiel sofort die positive Entwicklung fast aller Geschäftskennzahlen und das es sich hier mehr oder weniger um einen B2B Zulieferer (Business to Business, also Geschäftskundengeschäft) der Health Care Industrie handelte.

Dazu kam ein robustes und sehr gutes Dividendenwachstum (Dividend Growth), bei einer relativ geringen Ausschüttungsquote (Payout Ratio) und die Dividendenrendite (Yield) hatte gerade einen sehr guten Wert von ca. 3% erreicht. Also genau das richtige für mich und meinen Fokus auf Dividenden gemixt mit Wachstum.

Last but not least war das Unternehmen zu dem Zeitpunkt fair bewertet und deswegen auch kaufbar im Rahmen meiner übergeordneten Strategie für Aktienkäufe.

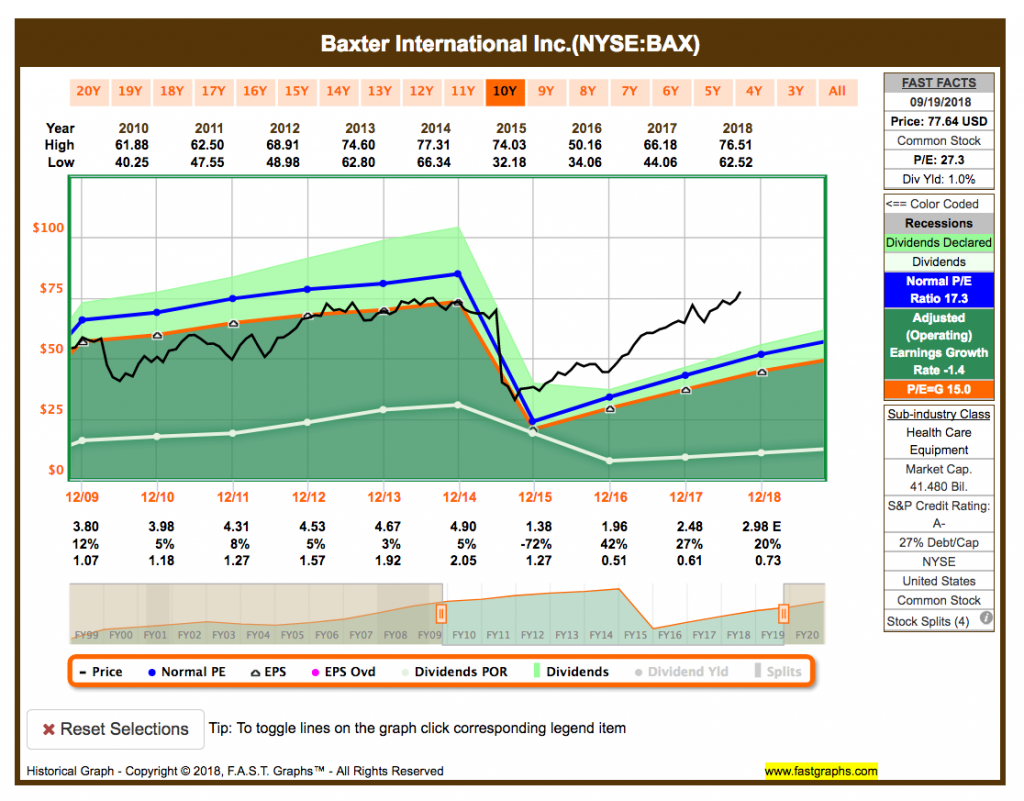

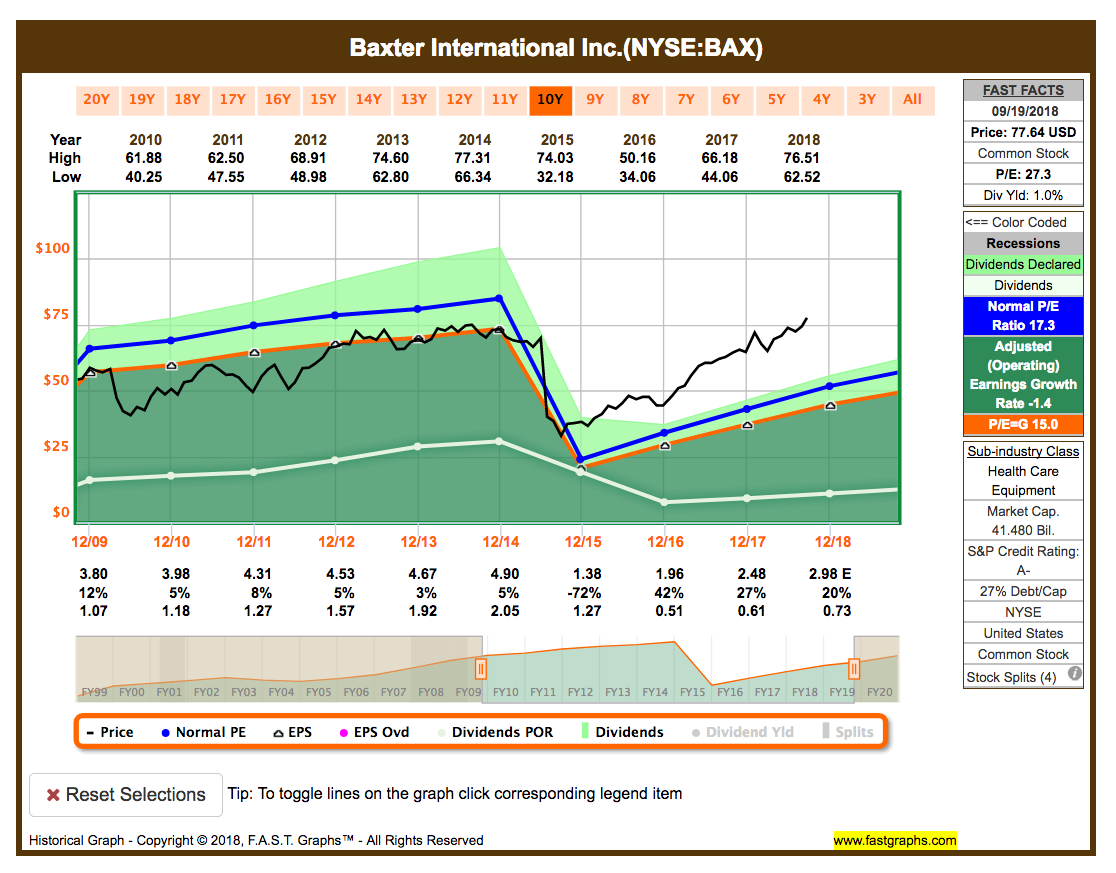

So schaut das aktuelle FAST Graphs Chart aus:

Was erzählt der da, werden sich jetzt vielleicht einige fragen, wenn man das Chart sich genau anschaut. Was ist da los 2015? Das sieht nicht gut aus!

Die Sache ist relativ einfach erklärt. Kurz nach meinem Kauf verkündete BAX, dass sich das Unternehmen in zwei neue Unternehmen aufspalten wird. Ein Teil des Geschäfts (alles rund um die Dialyse, Renal Products) wird unter dem Namen Baxter International weitergeführt und ein anderer Teil (Produkte aller Art für Krankenhäuser, Hospital Products) unter dem neuen Namen Baxalta. Mit der Trennung sollte weiteres Wachstum sichergestellt werden, da beide Bereiche unabhängig voneinander besser operativ aktiv werden können.

Hinterher stellte sich heraus, dass der BXLT Anteil von Anfang an so angelegt war, dass er für eine Übernahme von anderen Unternehmen schick gemacht wurde. Das profitable Kerngeschäft mit Produkten rund um die Dialyse verblieb dabei bei BAX.

Hätte ich das erkennen müssen? Mit meinem heutigen Wissenstand ja, damals war ich noch nicht soweit. Aber es spielte auch nicht wirklich eine Rolle, wie ihr gleich sehen werdet.

Lange Rede, gar kein Sinn 🙂 … ich entschied mich zuerst die Anteile zu behalten und bekam im September 2015 irgendwann 16 Stück BAX und zusätzlich 16 Stück BXLT ins Depot gebucht. Beide Teile wurden steuerlich neutral mit je 510,87 EUR eingetragen, was je Teil BAX & BXLT genau 50% des damaligen Kurswertes ausmachte und ich somit keine zusätzlichen Steuern zahlen musste.

Das fand ich ganz angenehm und wie ich später noch bei anderen Spin Offs (Abspaltungen von Unternehmensteilen) lernen musste, ist ein solch steuerneutraler Vorgang eher die Ausnahme bei diesen Aktionen.

Soweit so gut. Jedoch kam die Überraschung bereits wenige Wochen nach Aufspaltung, als die jeweils nun eigenständigen Unternehmen ihre Dividende verkündeten und doch glatt beide diese kürzten. Ich glaub für so etwas wurde der Begriff EPIC FAIL erfunden, oder?

Das war absolut indiskutabel für mich. Vor allem auch, weil es keinen triftigen Grund dafür gab. Es sah eher danach aus, dass die beiden neuen Geschäftsführungen den Neustart dafür nutzen wollten, um ganz unten anzufangen und so in Zukunft glänzen zu können. Das ist aber nicht Shareholder friendly, also nicht im Sinne der Aktionäre!

Die Dividendenhistory für BAX schaut folgendermaßen aus:

Für BXLT habe ich die Übersicht nicht vorliegen, denn dieses Unternehmen wurde schon ca. 1 Jahr nach Abspaltung von einer anderen Firma aufgekauft und Fastgraphs führt deswegen keine Zahlen mehr auf.

Die Dividende betrug vor dem Spin Off 0,52 USD pro Quartal. Nach dem Spin Off schrumpfte diese dann auf 0,185 USD pro Quartal (0,115 USD von BAX & 0,07 USD von BXLT).

Das war der Auslöser für mich, weswegen ich sowohl meine BAX als auch meine BXLT Anteile im Oktober 2015 recht zügig verkaufte und das Geld lieber in ein anderes Unternehmen mit einer besseren Dividendenkultur investierte.

Dividendenkürzungen aus nichtigen Gründen sind ein No Go!

Und was macht meine eigene Performance?

Ich rechne meine Performance natürlich zum Stichtag des Verkaufs aus.

Zum 02.10.2015 stand der Kurs für BAX bei 29,40 EUR.

Der Verlust betrug somit -50,37 EUR. Aber das war nur der BAX Anteil.

Zum 16.10.2015 stand der Kurs für BXLT bei 28,40 EUR.

Der Verlust betrug somit -66,37 EUR. Insgesamt beläuft sich der Verlust auf –116,74 EUR.

Die Dividendeneinnahmen beliefen sich in Summe auf 8,60 EUR.

Das verringert den Verlust unwesentlich auf -108,14 EUR.

Mein Fazit zum Kauf von Baxter International?

Man könnte sagen dumm gelaufen. Spin Offs sind immer etwas heikel und oft nicht vorhersehbar, aber die Sache mit der Dividendenkürzung war schon dreist.

Rein auf den Kurs bezogen, sieht die Sache etwas besser aus. Ich habe natürlich verkauft und dann nicht von den guten Kursentwicklungen hinterher profitiert. Mein Pech.

BAX lief bis heute sehr gut und ist aktuell allein schon ein klein wenig mehr wert, als das gesamte Unternehmen BAX plus BXLT damals in 2015. Also etwas mehr als 100% in 3 Jahren. Nicht schlecht!

BXLT lief auch sehr gut und wurde mit einem schönen Aufschlag auf den Kurs (ca. +35%) von der Firma Shire PLC (SHPG) aufgekauft. Die genauen Zahlen des Mergers (Zusammenschluss zweier Unternehmen) liegen mir nicht vor, deswegen kann ich diese hier nicht konkret benennen.

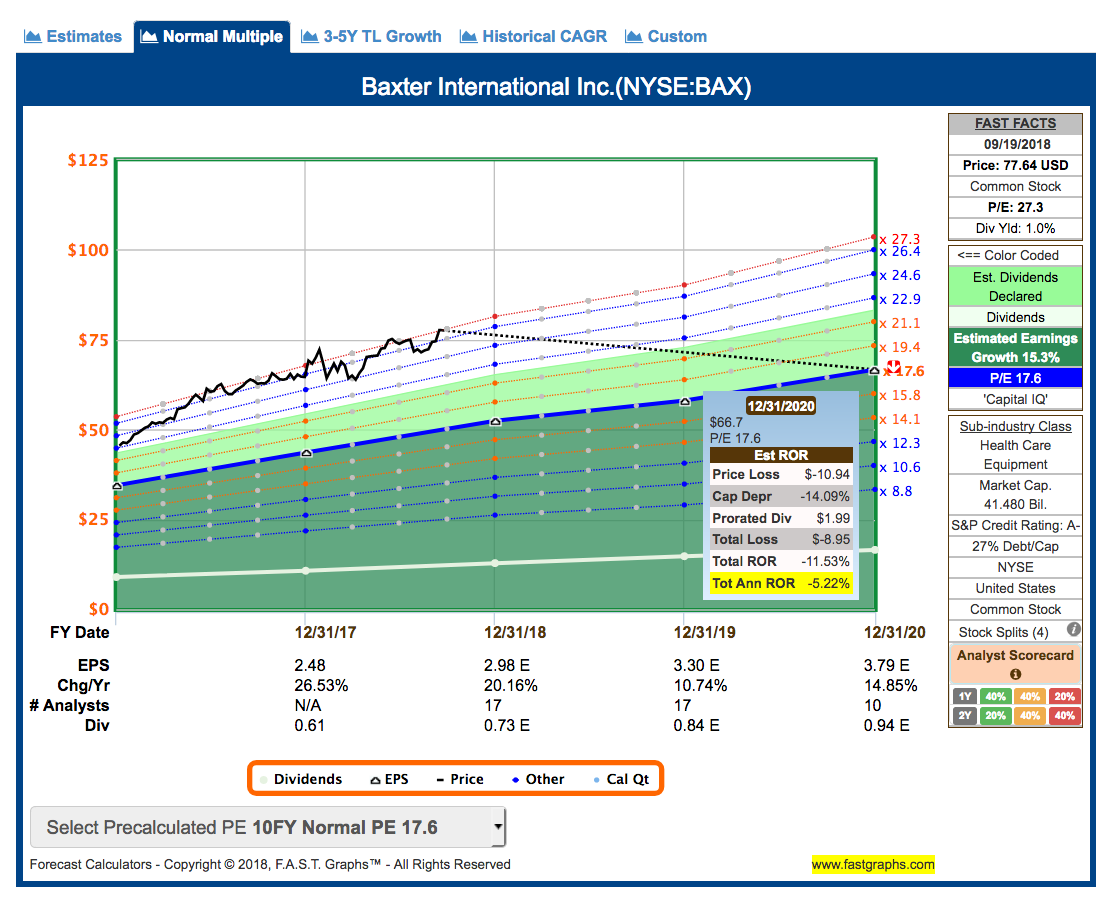

Hier die Vorhersagen der Analysten für BAX:

Man sieht schön, aufgrund des sehr hochgelaufenen Kurses von BAX, ist das zukünftige Potential begrenzt. Kehrt der Kurs zu seinem historischen Mittelwert zurück (Mean-Reversion-Effekt), steht sogar eine jährliche Rendite von -5% ins Haus.

Deswegen werde ich nicht müde zu erwähnen, dass der Einstandspreis extrem wichtig ist. Aktuell ist kein guter Zeitpunkt, um BAX zu kaufen.

Für mich kommt der Wert aufgrund der Dividendenkürzung nicht mehr in Frage, aber das ist meine persönliche Meinung. Wie ist eure?

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #16 und dies wird sein: T. Rowe Price Group Inc. (TROW)

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Hi,

die Story hätte 1:1 von mir sein können. 🙂

gekauft am 27.2.2015, danach der spin-off, aber ein bisschen später verkauft am 19.02.2016, so dass mein Verkaufskurs wieder etwas höher war.

Kaufkosten brutto (inkl. der Kosten): 1.169,69€

Dividenden netto (abzgl. der Steuern): 18,16€

Gewinn nach Verkauf brutto (inkl. der Kosten): 97,35€

Dividenden und Gewinn: 115,51€

macht 9,8%

Das war in Summe sehr enttäuschend und wird unter Lehrgeld gebucht.

Ich gebe dir recht, diese Spin-Offs sind sonst viel schlimmer, der Staat greift gerne zu.

Deshalb muss ich noch mal überlegen, was ich mit meinen V.F. Corp-Anteilen mache – da soll es nächtes Jahr auch einen Spin-Off geben. Mal schauen was meine Glaskugel sagt 🙂

Viele Grüße,

~ Markus

Hi Markus!

Danke für deinen Kommentar.

Ist ja lustig und schön, dass du etwas geduldiger warst und so wenigstens mit einem kleinen Gewinn rausgegangen bist.

Aber hast Recht, kann man gut unter Lehrgeld verbuchen.

Hoffe VFC lässt sich was gutes für die Aktionäre einfallen. Wundert mich, dass das manchmal so eine Gezerre ist. BAX hat ja gezeigt, dass es völlig steuerneutral gehen kann. Warum bekommen andere das nicht auch hin?

Viel Glück!

CU Ingo.

Hi CU Ingo – It’s funny how it is 3 years ago that you wrote this article on Baxter and the price is still below where it was when you wrote the article. Good call, valuation always matters! – Mike

Hi Mike!

Yeah it’s funny somehow. I never looked back, so I don’t know how Baxter is performing in general. Therefore I don’t know if the current valuation is valid or if there is any opportunity.

Anyway I was not going to bring Baxter back to my portfolio. So many other good companies out there. 🙂

CU Ingo.