Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im September!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Gedanken zum Monat September

Es bleibt weiterhin schwierig, günstig bewertete Aktien zu finden. Noch immer sind die meisten Indizes nahe Allzeithoch und der Dollarkurs verharrt im Bereich der 1,15 USD/EUR.

Kein so gutes Umfeld. Ich hatte es hier auf dem Blog schon öfters gesagt, manchmal ist auch einfach abwarten und nichts tun das Mittel der Wahl. Man kann und sollte weiterhin sein Geld, was man gern investieren möchte, beiseite legen und einen kleinen Cashbestand aufbauen.

Dann pflegt man seine Watchlist und beobachtet seine Favoriten. Der Zeitpunkt wird kommen, wo genau diese auf Tauchstation gehen. Entweder, weil irgendeine Erwartung nicht erfüllt wurde und der Markt überreagiert oder weil insgesamt der Markt nach unten rutscht. Zeit wäre es ja mal für so eine kleine 10-20% Korrektur, oder? Dann kann man zuschlagen und günstiger einkaufen.

Alternativ kann man immer noch nebenbei einen kleinen Aktiensparplan laufen lassen, um seinem natürlichen Drang etwas tun zu müssen abzumildern. Reine Psychologie. Und es funktioniert. Ich mache das selbst so und bespare nebenbei 3M Company (MMM), Visa (V) und Mastercard (MA) mit kleinen Beträgen bei der Consorsbank*.

Sobald diese Sparplankäufe die 1.000,- EUR Grenze überschritten haben, werde ich einen Depotübertrag vornehmen und die entsprechende Position wird in mein Dividendenaktiendepot integriert. Ich freue mich darauf, bald wieder Zugänge verkünden zu können 🙂 …

Damit genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist im September an!

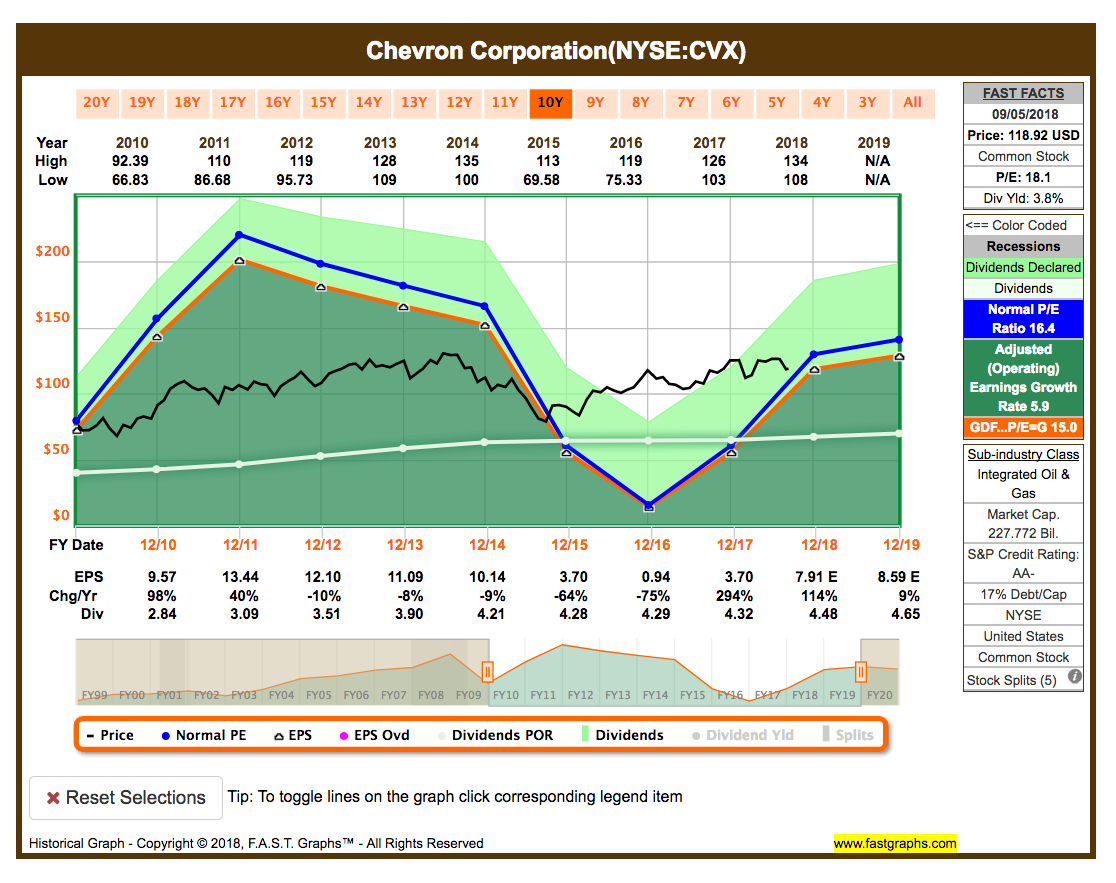

Idee #1: Chevron Corporation (CVX)

Chevron Corp. beschäftigt sich mit der Bereitstellung von Verwaltungs-, Finanz- und Technologieunterstützung für Energie- und Chemieunternehmen. Das Unternehmen ist über die Segmente Upstream und Downstream tätig. Das Upstream-Segment umfasst die Exploration, Entwicklung und Produktion von Erdöl und Erdgas, die Verflüssigung, den Transport und die Regasifizierung von verflüssigtem Erdgas, den Transport von Erdöl über große internationale Ölexportpipelines, die Verarbeitung, den Transport, die Speicherung und die Vermarktung von Erdgas sowie eine Gas-to-Liquids-Anlage. Das Downstream-Segment umfasst die Raffination von Rohöl zu Erdölprodukten, die Vermarktung von Rohöl und raffinierten Produkten, den Transport von Rohöl und raffinierten Produkten per Pipeline, Schiff, Motorausrüstung und Schienenfahrzeug sowie die Herstellung und Vermarktung von Petrochemikalien, Kunststoffen für industrielle Anwendungen sowie Kraftstoff- und Schmierstoffadditiven. Das Unternehmen wurde 1906 gegründet und hat seinen Hauptsitz in San Ramon, CA.

CVX befindet sich bereits seit 2015 in meinem Depot. Den damaligen Kauf hatte ich erst kürzlich in einem Artikel rückblickend betrachtet und bewertet.

Nach den durchgeführten Sparmaßnahmen erzwungenermaßen durch den niedrigen Ölpreis, zum Beispiel eine extreme Kürzung für Neuinvestitionen und der Verkauf von weniger profitablen Geschäftsteilen, und dem gleichzeitigen Anstieg des Ölpreises, sieht es aktuell so aus, dass CVX sich sehr gut über Wasser halten kann. Die Zahlung der Dividende ist bei den aktuellen Umsätzen kein Problem (auch vom Free Cash Flow gedeckt) und könnte sogar noch moderat weiter gesteigert werden.

Ich erwarte hier zeitnah aber keine zweistelligen Wachstumsraten, höchsten der Ölpreis katapultiert sich wieder über die 100,- USD/Barrel Marke.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 31 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,7% und in den letzten 3 Jahren um 0,9% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) fiel von 9,57 USD in 2010, auf 3,70 USD in 2017 und für 2018 werden 7,91 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,1 und liegt damit über dem Schnitt der letzten Jahre von 16,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,8%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 117% (!).

Ich finde Preise unterhalb von 110,- USD bzw. 95,- EUR interessant oder wenn die Dividendenrendite 4% übersteigt und gleichzeitig die Payout Ratio unter 80% sinkt.

Idee #2: Dominion Energy Inc. (D)

Dominion Energy, Inc. ist in der Bereitstellung von Strom und Erdgas für Haushalte, Unternehmen und Großhandelskunden tätig. Zu den Aktivitäten gehören auch eine regulierte zwischenstaatliche Erdgasfernleitung und ein unterirdisches Speichersystem. Das Unternehmen ist in folgenden Geschäftsbereichen tätig: Energieversorgung, Stromerzeugung und Gasinfrastruktur. Das Segment Power Delivery regelt die elektrische Verteilung und Übertragung. Das Segment Stromerzeugung umfasst die regulierte Elektroflotte und die Handelsflotte. Das Segment Gasinfrastruktur umfasst die Bereiche Gastransport und -speicherung, Gasverteilung und -speicherung, Import von Flüssiggas und Speicherung. Das Unternehmen wurde 1983 von William W. Berry gegründet und hat seinen Hauptsitz in Richmond, VA.

Im letzten Artikel hatte ich einen Blick auf The Southern Company (SO) geworfen, weil der Sektor Energy (Energie) gelinde gesagt noch etwas unterbesetzt ist in meinem Depot. Nicht gut!

Deswegen schauen wir heute auf ein weiteres Unternehmen aus diesem Bereich, welches mir durch einen Kommentar eines Lesers in Erinnerung gerufen wurde.

D operiert im stark regulierten Markt (kann gut und schlecht sein) der Energieerzeuger, in dem Fall Strom und Gas. Dadurch sind in der Regel stabile Einnahmen gesichert, aber gleichzeitig auch kein größeres organisches Wachstum zu erwarten. 2-3% im Schnitt, mehr wird wohl eher die Ausnahme bleiben.

Dafür ist die aktuelle Dividendenrendite ganz nett und macht natürlich einiges wieder wett. Diese ist deswegen so hoch, weil D die Dividende trotz nur ca. 3% Wachstum in den letzten 10 Jahre um durchschnittlich fast 9% erhöht hat.

Das geht natürlich auf Kosten der Payout Ratio (Ausschüttungsquote). Diese stieg in dem Zeitraum von 55% auf 85%.

Jedem sollte klar sein, dass dies nicht so weitergehen kann und deswegen die zukünftigen Dividendensteigerungen eher im Rahmen des organischen Wachstums liegen werden. Also wohl im Bereich der schon genannten 3%.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 15 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 8,6% und in den letzten 3 Jahren um 11,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,34 USD in 2010, auf 3,60 USD in 2017 und für 2018 werden 4,11 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 18,4 und liegt damit im Schnitt der letzten Jahre von 18,5.

Die Dividendenrendite (Dividend Yield) beträgt 4,6%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 84%.

Ich finde Preise unterhalb von 65,- USD bzw. 56,- EUR interessant und ziehe den Aufbau einer Einsteigerposition (ca. 1.000,- EUR) in Betracht.

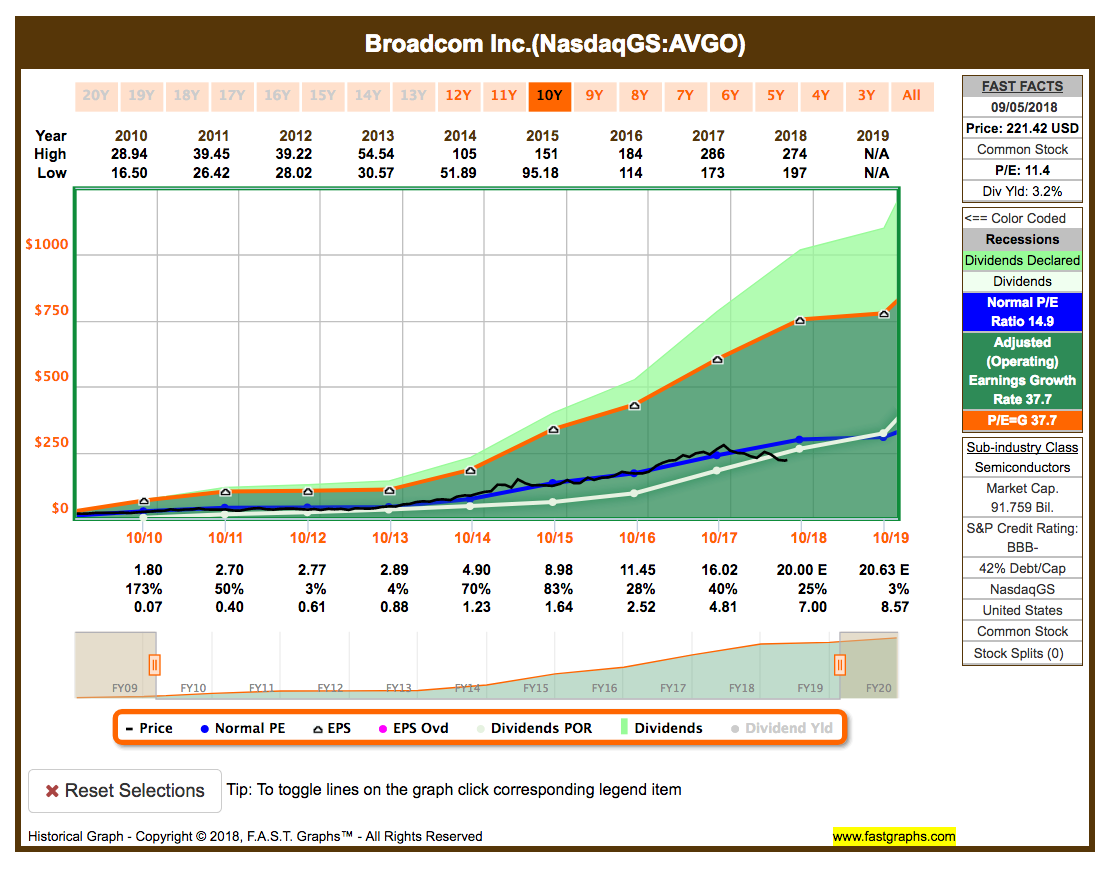

Idee #3: Broadcom Inc. (AVGO)

Broadcom, Inc. ist eine Holdinggesellschaft, die sich mit dem Design, der Entwicklung und dem Vertrieb von analogen und digitalen Halbleiter-Konnektivitätslösungen beschäftigt. Das Unternehmen bedient vier primäre Endmärkte: kabelgebundene Infrastruktur, drahtlose Kommunikation, Enterprise Storage sowie industrielle und andere. Zu den Produkten gehören Rechenzentrumsvernetzung, Heimkonnektivität, Breitbandzugang, Telekommunikationsausrüstung, Smartphones und Basisstationen, Rechenzentrumsserver und -speicher, Fabrikautomatisierung, Stromerzeugung und alternative Energiesysteme sowie Displays. Im April 2018 verlegte Broadcom seinen Sitz von Singapur in die Vereinigten Staaten. Das Unternehmen wurde 1961 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

Hier kommt noch ein Tipp bzw. eine Anfrage aus der Mission-Cashflow.de Community. AVGO hatte ich so noch nicht auf dem Radar, jetzt ist das Unternehmen aber zum Glück auf meiner Watchlist gelandet.

Einzig tue ich mich sehr schwer, bei der Bewertung des Unternehmens. Allein von den fundamentalen Kennzahlen ist alles absolut Top und ein Kauf käme bei der Bewertung sofort in Frage.

Da ist aber ein großes ABER dabei. Denn dieses Unternehmen scheint extrem abhängig von ein paar wenigen Großkunden. Das sieht man auch gut daran, dass die durchschnittliche Bewertung das KGVs bei um die 15 tendiert, dass aber bei einem Unternehmen, was mit einem Wachstum von durchschnittlich 38% auftrumpfen kann kann. Ja richtig gelesen, durchschnittlich 38% in den letzten 10 Jahren.

Warum also diese Diskrepanz? Wie gesagt die Abhängigkeit von ein paar Großkunden. Diese bringen den Großteil der Revenue (Umsatz) rein, allen voran Apple. Ich habe die genaue Zahl leider auf die Schnelle nicht finden können, aber ich hatte etwas von über 50% im Kopf. Und gerade hier gibt es aktuell einen Streit bzgl. der in Apple-Produkten eingesetzten Broadcom-Chips und die dafür zu leistenden Zahlungen.

Apple stellt sich quer und hat bereits angekündigt, von Broadcom auf Intel-Chips zu wechseln. Wenn dieses Szenario eintritt, wird das tiefere Spuren in der Bilanz von AVGO hinterlassen.

Es scheint also, dass die extrem niedrige Bewertung einen Grund hat und jeder muss selbst wissen, ob er das Risiko eingeht. Sollte es zwischen Apple und AVGO eine Einigung geben, die Apple dazu bringt weiterhin Broadcom-Chips einzusetzen, dann könnte das hier der Kauf das Jahres oder Jahrzehnts werden. Wo ist meine Glaskugel 🙂 !?

Das Dividendenwachstum ist phänomenal und liegt bei schlappen 112,1% (!) zwischen 2010 (0,07 USD) und 2017 (4,81 USD), während die Payout Ratio nur auf bisher 30% anstieg. Genial!

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 8 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 51,1% (!) und in den letzten 3 Jahren um 57,5% (!) jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,80 USD in 2010, auf 16,02 USD in 2017 und für 2018 werden 20,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 14,9.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 30%.

Ich finde alle Preise unterhalb von 300,- USD bzw. 260,- EUR interessant, aber nur unter der Prämisse, dass es eine halbwegs vernünftige Regelung mit Apple für die Zukunft gibt. Wenn nicht, muss eine Neubewertung erfolgen, sobald der Umsatz- und Gewinneinbruch genau beziffert werden kann.

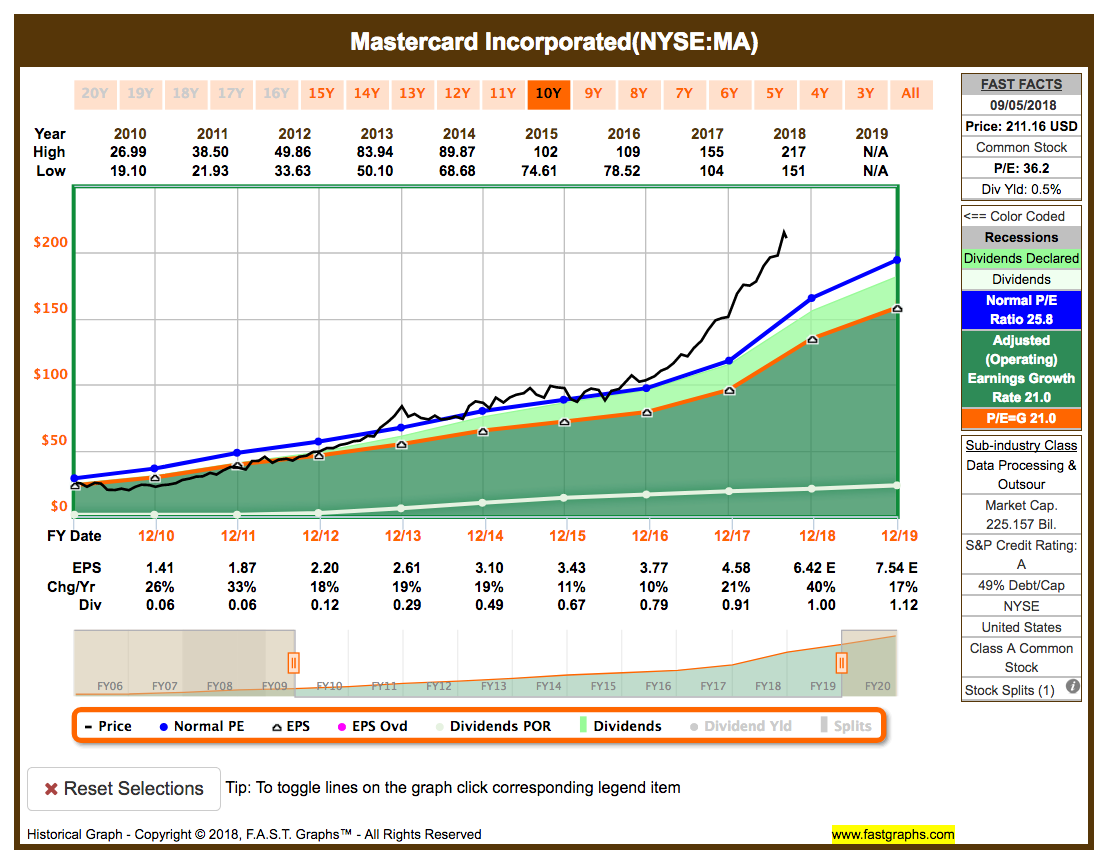

Idee #4: Mastercard Incorporated (MA)

Mastercard, Inc. ist ein Technologieunternehmen, das in der Zahlungsverkehrsbranche tätig ist und Verbraucher, Finanzinstitute, Händler, Regierungen und Unternehmen verbindet. Das Unternehmen ist über die geografischen Segmente Vereinigte Staaten und Andere Länder tätig. Es bietet Zahlungslösungen an, die die Entwicklung und Implementierung von Kredit-, Debit-, Prepaid-, Handels- und Zahlungsprogrammen und -lösungen ermöglichen. Das Unternehmen wurde im Mai 2001 gegründet und hat seinen Hauptsitz in Purchase, NY.

Jetzt kommt definitiv kein Value Play 🙂 … aber ich denke es ist durchaus sinnvoll, auch mal auf ein solches Unternehmen zu schauen.

Der Kurs ist definitiv nach oben weggelaufen und macht grundsätzlich den Kauf deswegen erst einmal unattraktiv, wenn man sich streng an seine Vorgaben hält, nur fair bewertete Unternehmen zu kaufen.

Der einzige Grund, weswegen man hier einen Kauf tätigen sollte ist, wenn man daran glaubt, dass die Umsätze und Gewinne auch in Zukunft so stark steigen, wie dies in den letzten 10 Jahren der Fall war.

Ich selbst bin überzeugt davon, dass der Markt für digitale Zahlungen in den nächsten Jahren regelrecht explodieren wird. Was ich in Asien während meiner Auszeit gesehen habe, war extrem beeindruckend. Und da steckt noch so viel Potential drin und die Märkte sind mit wenigen Ausnahmen, wie zum Beispiel China, Japan und Südkorea, noch relativ offen und fragmentiert. Wenn ich dann Europa dagegen sehe, dann sind wir meilenweit hinterher.

Unternehmen wie V oder halt hier MA werden ihren (großen) Teil vom Kuchen abbekommen. Da bin ich mir relativ sicher.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 7 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 32,2% und in den letzten 3 Jahren um 26,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,41 USD in 2010, auf 4,58 USD in 2017 und für 2018 werden 6,42 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 36,2 (!) und liegt damit deutlich über dem Schnitt der letzten 10 Jahre von 25,8.

Die Dividendenrendite (Dividend Yield) beträgt 0,5%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 20%.

Eine solche überbewertete Aktie würde ich niemals als Einmalkauf in mein Depot holen. Solche Positionen baue ich immer langsam über einen Aktiensparplan auf. Damit nutzt man den Cost Average Effect (Durchschnittskosteneffekt) und sollte es zu heftigeren Kursrücksetzern kommen, kann man mit einem größeren Zukauf seinen Einstandspreis ordentlich senken.

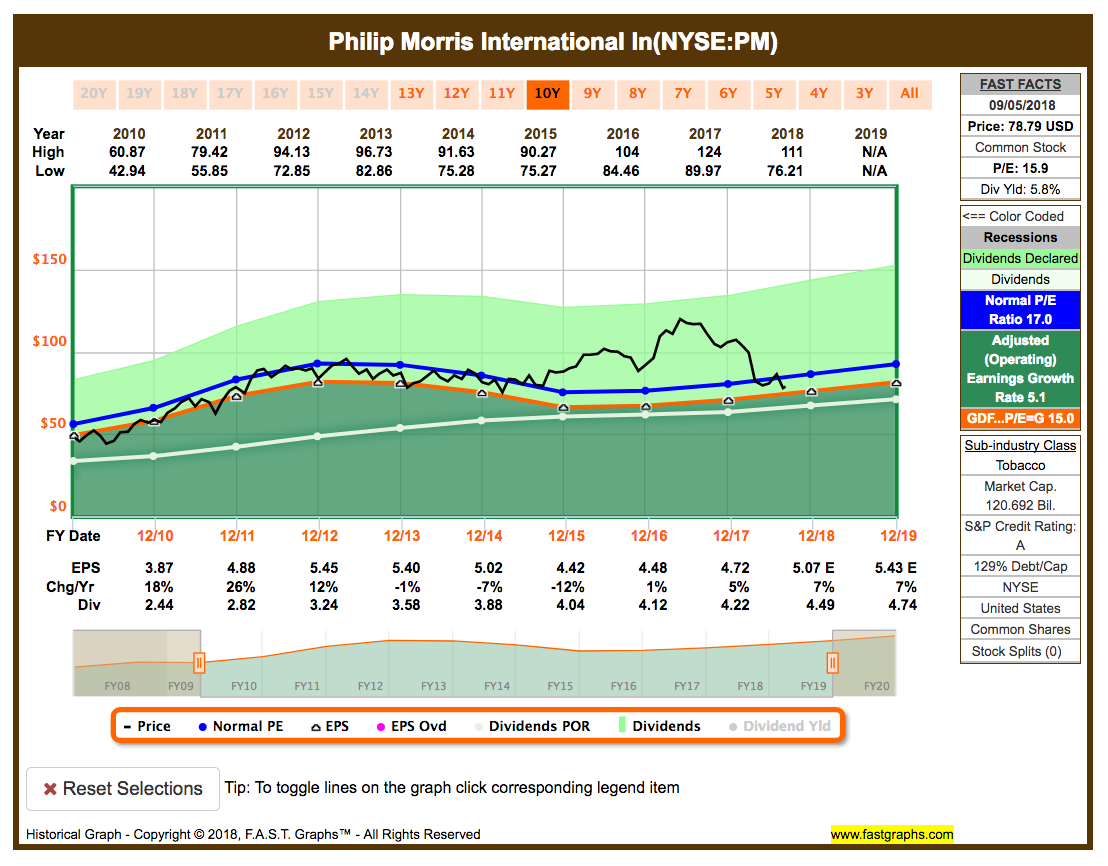

Idee #5: Philip Morris International Inc. (PM)

Philip Morris International, Inc. ist eine Holdinggesellschaft, die sich mit der Herstellung und dem Verkauf von Zigaretten, Tabak und nikotinhaltigen Produkten beschäftigt. Das Unternehmen operiert über die folgenden geografischen Segmente: Europäische Union, Osteuropa, Mittlerer Osten & Afrika, Asien sowie Lateinamerika & Kanada. Das Unternehmen wurde 1847 von Philip Morris gegründet und hat seinen Hauptsitz in New York, NY.

Und zum Abschluss noch etwas konservatives für die unaufgeregten Dividendensammler. Ich glaube zu PM muss ich nichts sagen, das Unternehmen sollte jedem bekannt sein, oder? Ich habe ebenfalls ein paar Anteile davon im Depot.

PM ist zu 99% international unterwegs, bilanziert aber in US Dollar. Darin liegt auch ein Dilemma, denn Währungskursschwankungen schlagen gern mal positiv oder negativ auf das Gesamtergebnis durch. Ein starker US Dollar ist für PM eher nachteilig. Aber wohin wird der Dollar laufen? Wer weiß das schon.

Des Weitern kämpft das Unternehmen natürlich wie alle in dem Bereich mit den schwindenden Raucherzahlen. Steigende Preise können das nur zum Teil kompensieren und neue Produkte wie IQOS tun sich noch schwer, von den Rauchern wirklich akzeptiert zu werden.

Die Zukunft wird zeigen, ob PM mit dem Problem umgehen kann und damit den Weg frei macht für weiteres Wachstum.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 10 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 5,8% und in den letzten 3 Jahren um 2,6% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,87 USD in 2010, auf 4,72 USD in 2017 und für 2018 werden 5,07 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,9 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 17,0.

Die Dividendenrendite (Dividend Yield) beträgt 5,8%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 89%.

Ich finde Preise unterhalb von 75,- USD bzw. 64,50 EUR interessant, wenn gleichzeitig die Payout Ratio nicht weiter steigt.

Was habt ihr so auf eurer Watchlist im September ganz oben auf dem Einkaufszettel?

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf der Watchlist ganz oben stehen? Lasst uns in den Kommentaren diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Darden Reaturants , JM Smucker

Hi Luigi!

Danke für die Anregung.

SJM ist sehr interessant und den Wert hatte ich dieses Jahr auch schon einmal in meinen Artikeln vorgestellt. Auf jeden Fall aktuell noch recht günstig zu haben und ein guter Tipp!

DRI ist mir zu teuer (aktuell ein 23er KGV gegen ein 17er der letzten 10 Jahre) und kann es sein, dass dort 2016 die Dividende gekürzt wurde?

CU Ingo.

Rollins Inc.

Hi Dieter!

Danke für die Anregung.

ROL sieht nach einer tollen Story aus, aber aktuell sehr sehr teuer, oder? Ein 61er KGV gegen den Durchschnitt der letzten 10 Jahre von 35? Wow!

Da ist ja MA ein Schnäppchen dagegen 🙂 … aber ROL kann man mal im Auge behalten, falls der Kurs zurückkommt.

CU Ingo.

Hi Ingo,

ich bin immer gespannt auf deine monatlichen 5 Investment-Ideen – vielen Dank für Deine Arbeit!

Also im Rohstoffbereich ist bei mir Royal Dutch die Nummer 1 und der Sektor damit reichlich abgedeckt.

Visa oder Mastercard hätte ich sehr gern im Depot, aber wie Nils Gajowiy so schön sagt: man muss der Straßenbahn nicht hinterher laufen – die nächste kommt bestimmt. Und bei diesen Beiden ist die Straßenbahn entschieden zu weit weggefahren!

Philip Morris bringt wie alle Tabakwerte eine tolle Rendite, aber hast du Dir bei PM mal die Verschuldung angesehen? Ich bevorzuge Altria und BAT.

Bei mir haben die Frühsommerkäufe von SWK, 3M und ITW den Geldbeutel stark beansprucht, dafür bin ich bei den Industrials jetzt sehr gut aufgestellt. Folge allerdings: keine Käufe im September. Lassen wir also Dividenden das Cashpolster auffüllen ;-))

Gruß aus dem Allgäu

Hi Gerry!

Danke fürs Vorbeischauen.

Ja V & MA sind teuer, in der Tat. Deswegen spare ich mich langsam über einen Aktiensparplan und nur mit einer Starterposition (ca. 1.000,- EUR) in die Werte rein und werde dann erstmal weiter beobachten.

3M (etwas teuer) und ITW (Preis okay) locken mich auch sehr stark. Und im Industrials Sektor bin ich definitiv noch unterbesetzt im Depot. SWK wäre mir zu teuer und die Dividende zu gering.

Zum Schluss ein Wort zu PM und der Verschuldung, ja hab ich gesehen und ja, die ist sehr hoch. Aber die war schon immer höher als woanders. Ich vertraue da mal dem Management, dass sie wissen was sie tun. Bisher waren die eigentlich ein Garant für eine gute Performance.

CU Ingo.

AVGO und SQ habe ich gekauft

Hi Jürgen!

Danke für dein Feedback.

Ja bei AVGO juckt es mir auch in den Fingern. Allein die Sache mit Apple hätte ich gern geklärt, bevor ich einsteige. Aber vielleicht ist es dann zu spät? Hach immer diese Entscheidungen 🙂 …

SQ meinst du Square? Kenne ich gar nicht. Muss ich mich erstmal belesen … ach und sie zahlen keine Dividende. Sind also wohl eher raus 😉 !

CU Ingo.

Hallo Ingo,

Vielen dank für deine Zusammenstallung im September. Ich kann eigentlich nur Gerry folgen, ich halte Visa/AmEX/Mastercard auch für zu weit vorgeprescht. Mit dieser Bahn wäre ich gerne Mitgefahren, doch auch ich möchte ihr nicht nachlaufen. 😉

Interessant ist das auch ich den Industrials-Sektor für mich entdeckt habe, vor allem ITW und 3M, hier wird es bei mir evtl noch Käufe geben. Die Rohstoffecke habe ich ebenfalls mit RDS und BP abgedeckt (letzteres war eigentlich ein Zock, der weiterhin gut läuft … und es jetzt ins Dividendendepot geschafft hat).

Wenn ich weiter einsteigen wollen würde, würde ich z.b. Rio Tinto ins Auge fassen um den Sektor etwas weitergefasst abzudecken.

Grüße aus dem Norden

Hi Dividendenspeicher!

Danke fürs Kommentieren.

Hab ja schon dazu etwas unter dem Kommentar von Gerry gesagt. Speziell ITW sieht aktuell interessant aus.

Zu Rio Tinto, diese Art von Unternehmen sind mir suspekt. Aufgrund des extrem zyklischen Charakters traue ich mir keine Bewertung zu und selbst die beste Bewertung nützt mir nichts, wenn sie im Down Cycle die Dividende kürzen müssen, um zu überleben. Das ist leider nicht meine Art von Unternehmen. Ich möchte 7% Dividendenwachstum sehen, stabil jedes Jahr, wenn es denn bitte geht.

Da wäre mir RDS und BP schon lieber, aber ich bin mit XOM und CVX gut versorgt.

CU Ingo.

Hallo Ingo,

da finden sich im September ja wieder einmal wirklich interessante Titel auf deiner Watchlist!

Auch ich beäuge derzeit den Tabaksektor mit besonderem Interesse. Nachdem ich mir vor einiger Zeit bereits Japan Tobacco ins Depot geholt hatte, ziehe ich nun einen Kauf von Altria, PM oder BAT in Erwägung.

Auf SeekingAlpha findet sich hierzu momentan ein echt lesenswerter – obgleich sehr quantitativer – Vergleich der großen Tabakkonzerne.

https://seekingalpha.com/article/4205306

– David

Hi David!

Danke fürs Vorbeischauen und für den Link.

Ich habe mit PM und MO nun genug Tabak im Depot. Ich würde maximal bei MO nochmals nachlegen, wenn der Kurs weitere 20% oder mehr einsackt, ohne das sich fundamental die Läge geändert hätte.

CU Ingo.

Hallo in die Runde,

was CVX betrifft ich würde sagen erst abwarten, die ROA ROI und ROE sind ein bisschen zu niedrig, alle werte unter < 8%. Es kann besser werden, aber erst abwarten auf die nächste Quartalszahlen.

Dominion dagegen mit einen KFCV iHv 95,14 und P/C (Preis per Aktie) iHv von Fast 250!!! ist sehr sehr überbewertet, hinzu kommt ein Debt/Eq iHv 2,09 und ein LDebt/Eq iHv 1,78. Ich würde die Finger davon lassen.

Broadcom Inc ist sehr gut aufgestellt und werde kaufen gegen Ende des Jahres oder Anfang 2019.

Trotz hohem P/S und P/B Mastercard gefällt mir. Die übrigen Fundamentalzahlen sind im grünen Bereich.

Und jetzt kommen wir zu PM die meiner Meinung nach zu teuer ist. PM hat im letzten Quartal ein ROE iHv -53,60% und einen KFCV iHv 71 . Das sind keine gute Zahlen für ein Unternehmen. Ich würde einsteigen aber erst bei 60 USD.

Schöne Grüße aus Hamburg!