Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im August!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Gedanken zum Monat August

Die großen Indizes streben wieder mal in Richtung eines Allzeithochs und nein, ich zähle den Dax nicht dazu. Abseits davon läuft der EUR/USD-Kurs für uns Investoren in die falsche Richtung, der Dollar wird wieder stärker. Und das ist gar nicht gut, wenn man neues Kapital in den Markt bringen möchte, denn alles in USD wird für uns teurer.

Das führt dazu, dass es wieder schwieriger wird, sein Geld in günstige Aktien zu stecken. Ich halte es für durchaus opportun, in einer solchen Situation auch einfach mal nichts zu tun und abzuwarten. Ein wenig Cash an der Seite sammeln und seine Watchlist im Auge behalten, um dann bei veränderter Gemengelage ggf. zuzuschlagen, ist nicht die schlechteste Idee in einem solchen Marktumfeld.

Aber nichtsdestotrotz gibt es natürlich auch unter diesen Umständen ein paar Unternehmen, die noch kaufbar erscheinen. Nachdem ich im letzten Monat den Fokus auf die Industrials (Industrieunternehmen) und davor den Monat auf die Consumer Staples (Konsumgüterhersteller) gelenkt hatte, gibt es diesen Monat nun ein buntes Potpourri an unterschiedlichen Firmen aus den verschiedensten Sektoren.

Damit genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist im August an!

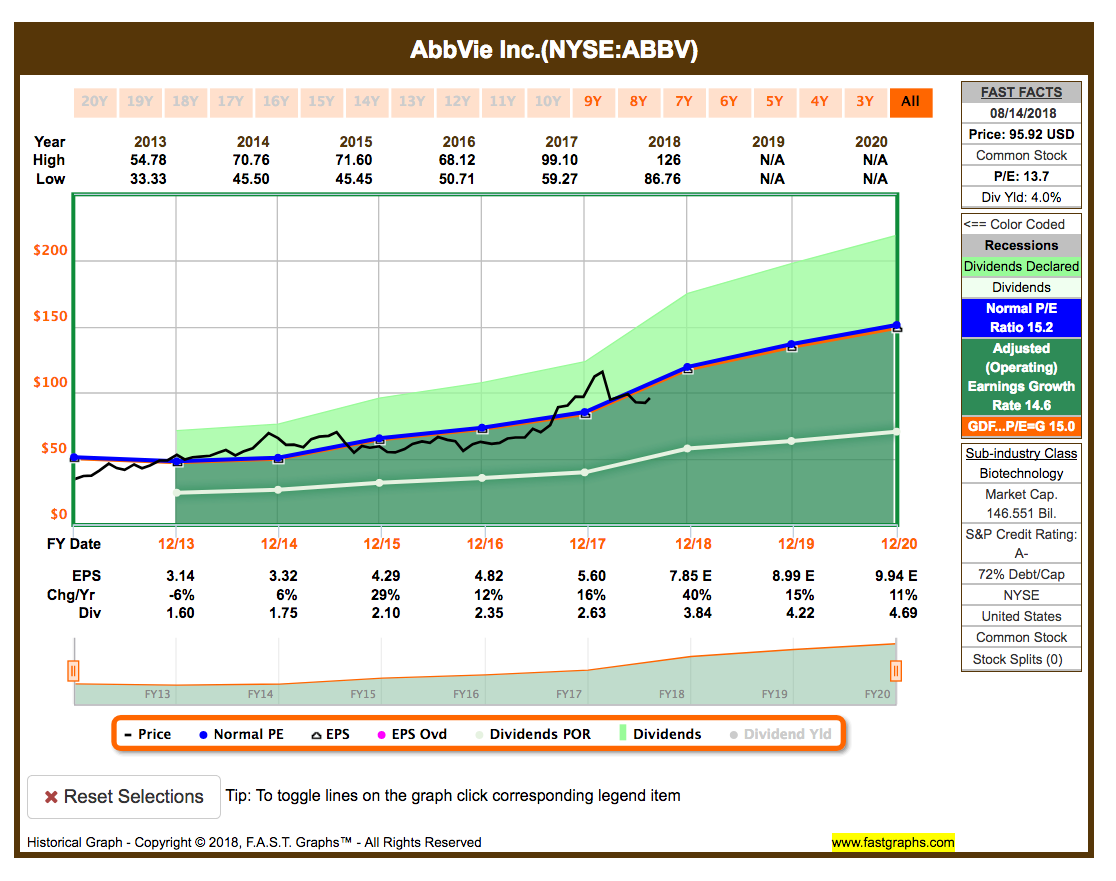

Idee #1: Abbie Inc. (ABBV)

AbbVie, Inc. ist ein forschendes biopharmazeutisches Unternehmen, das sich mit der Entdeckung, Entwicklung, Herstellung und dem Vertrieb einer Reihe von eigenen pharmazeutischen Produkten beschäftigt. Der Fokus liegt auf der Behandlung von Erkrankungen wie chronischen Autoimmunerkrankungen in der Rheumatologie, Gastroenterologie und Dermatologie, Onkologie einschließlich Blutkrebs, Virologie einschließlich Hepatitis C und humanem Immundefizienz-Virus, neurologischen Erkrankungen wie Parkinson, Stoffwechselerkrankungen einschließlich Schilddrüsenerkrankungen und Komplikationen im Zusammenhang mit zystischer Fibrose sowie anderen schwerwiegenden Gesundheitsproblemen. Das Unternehmen wurde am 1. Januar 2013 gegründet und hat seinen Hauptsitz in North Chicago, IL.

ABBV ging aus Abbott Laboratories hervor und existiert in der Form erst seit 2013. Der hier ausgegliederte Teil ist ein reiner Arzneimittelhersteller der eigens erforschte Medikamente vermarktet.

Das Risiko liegt bei ABBV darin, dass ein paar Patente, inklusive des Blockbuster Medikaments Humira, in naher Zukunft auslaufen oder bereits ausgelaufen sind. Dies öffnet natürlich den Markt für Konkurrenten und Hersteller von Generika und bietet die Gelegenheit, sich ihr Stück vom Kuchen zu holen.

Noch scheint aber alles bestens zu laufen und dazu befinden sich einige vielversprechende neue Medikamente in der Pipeline. Die Analysten sehen die nahe zukünftige Entwicklung positiv und ich stimme hier mit der allgemeinen Meinung überein.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 6 Jahre jedes Jahr erhöht. In den letzten 3 Jahren wurde diese im Schnitt um 15,5% jedes Jahr gesteigert. Allein die Anhebung in 2018 betrug 35% (!).

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,14 USD in 2013, auf 5,60 USD in 2017 und für 2018 werden 7,85 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,7 und liegt damit unter dem Schnitt der letzten Jahre von 15,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 47%.

Ich finde die aktuellen Preise unterhalb von 100,- USD bzw. 88,- EUR interessant und ziehe den Aufbau einer Einsteigerposition (ca. 1.000,- EUR) in Betracht.

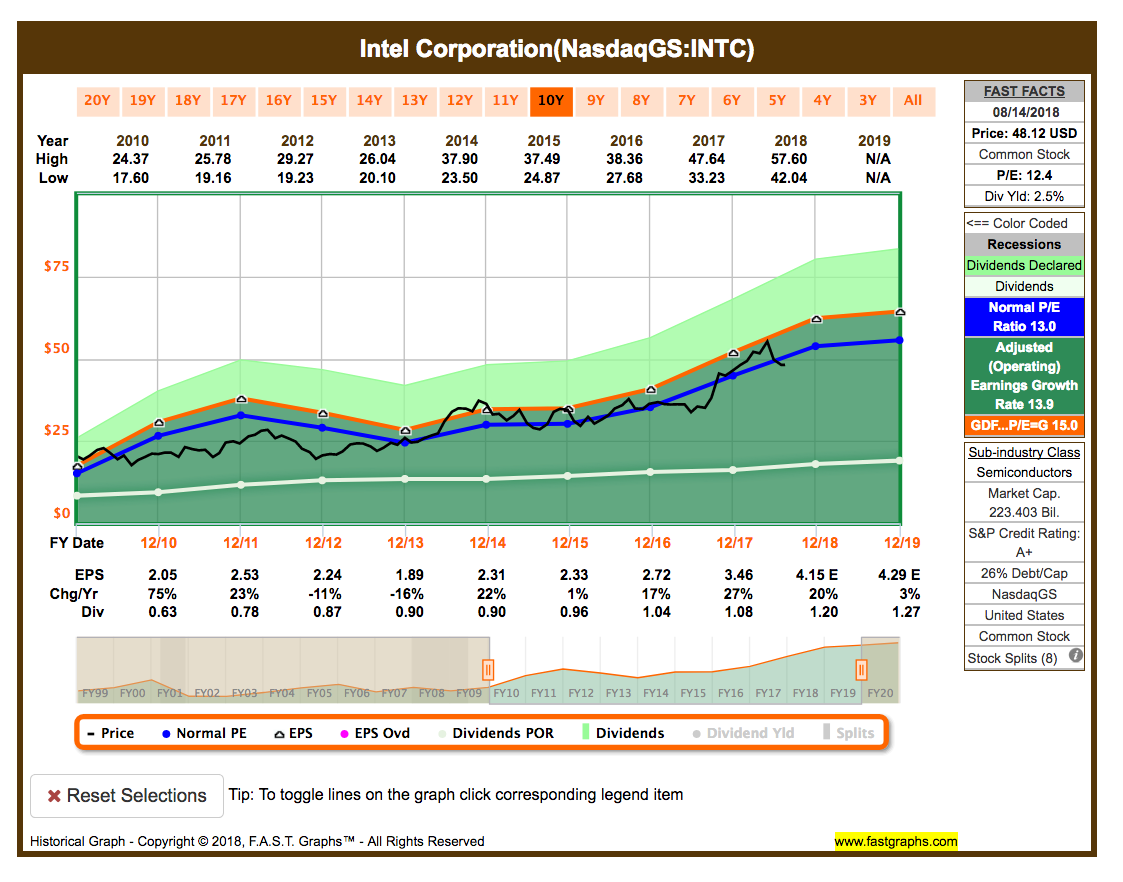

Idee #2: Intel Corporation (INTC)

Intel Corp. beschäftigt sich mit der Entwicklung, Herstellung und dem Vertrieb von Computerprodukten und -technologien. Das Unternehmen liefert Computer-, Netzwerk-, Datenspeicher- und Kommunikationsplattformen. Es ist in den folgenden Segmenten tätig: Client Computing Group, Data Center Group, Internet of Things Group, Non-Volatile Memory Solutions Group, Programmable Solutions und alle anderen. Das Segment Client Computing Group umfasst Plattformen für Notebooks, 2-in-1-Systeme, Desktops, Tablets, Telefone, drahtlose und drahtgebundene Konnektivitätsprodukte sowie mobile Kommunikationskomponenten. Das Segment Data Center Group umfasst arbeitslastoptimierte Plattformen und verwandte Produkte für den Enterprise-, Cloud- und Kommunikationsinfrastrukturmarkt. Das Segment Internet der Dinge umfasst Plattformen wie Einzelhandel, Transport, Industrie, Video, Gebäude und Smart Cities sowie eine breite Palette weiterer Marktsegmente. Das Segment Non-Volatile Memory Solutions Group besteht aus NAND-Flash-Speicherprodukten, die hauptsächlich in Solid-State-Laufwerken eingesetzt werden. Das Segment Programmable Solutions Group umfasst programmierbare Halbleiter und verwandte Produkte für eine breite Palette von Märkten, darunter Kommunikation, Rechenzentrum, Industrie, Militär und Automotive. Das Segment All Other setzt sich aus den Ergebnissen des sonstigen nicht berichtspflichtigen Segments und den unternehmensbezogenen Aufwendungen zusammen. Das Unternehmen wurde am 18. Juli 1968 von Robert Norton Noyce und Gordon Earle Moore gegründet und hat seinen Hauptsitz in Santa Clara, Kalifornien.

Jeder kennt Intel, oder? Deswegen muss ich hier nicht groß erklären, mit wem wir es zu tun haben.

INTC ist schon länger auf meiner Watchlist, hat es aber bisher nie zu einer Top Position geschafft, weil sie in 2014 ihre Dividende nicht weiter angehoben haben. Deswegen ist das Unternehmen auch nicht in der Liste der Dividend Challenger zu finden. Dafür braucht man mindesten 5 Jahre eine ununterbrochene Anhebung.

Warum es trotzdem hier dabei ist? INTC ist halt Marktführer in ihrem Segment, diversifiziert sich als Unternehmen weiter in Richtungen ASICs, Speicher jeglicher Art (RAM, NAND, Flash etc.), aber auch AI (Künstliche Intelligenz). Diese Bausteine werden in Zukunft garantiert nicht weniger gefragt sein und INTC wird ganz vorne mitmischen.

Das Unternehmen hat seine Dividenden die vergangenen 20 Jahre zumindest nicht gekürzt. In den Jahren 2002, 2003 und 2014 blieb die Dividende stabil. Alle anderen Jahre wurde erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,9% und in den letzten 3 Jahren durchschnittlich um 5,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,05 USD in 2010, auf 3,46 USD in 2017 und für 2018 werden 4,15 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 13,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 31%.

Ich finde Preise um und unterhalb von 45,- USD bzw. 39,50 EUR interessant.

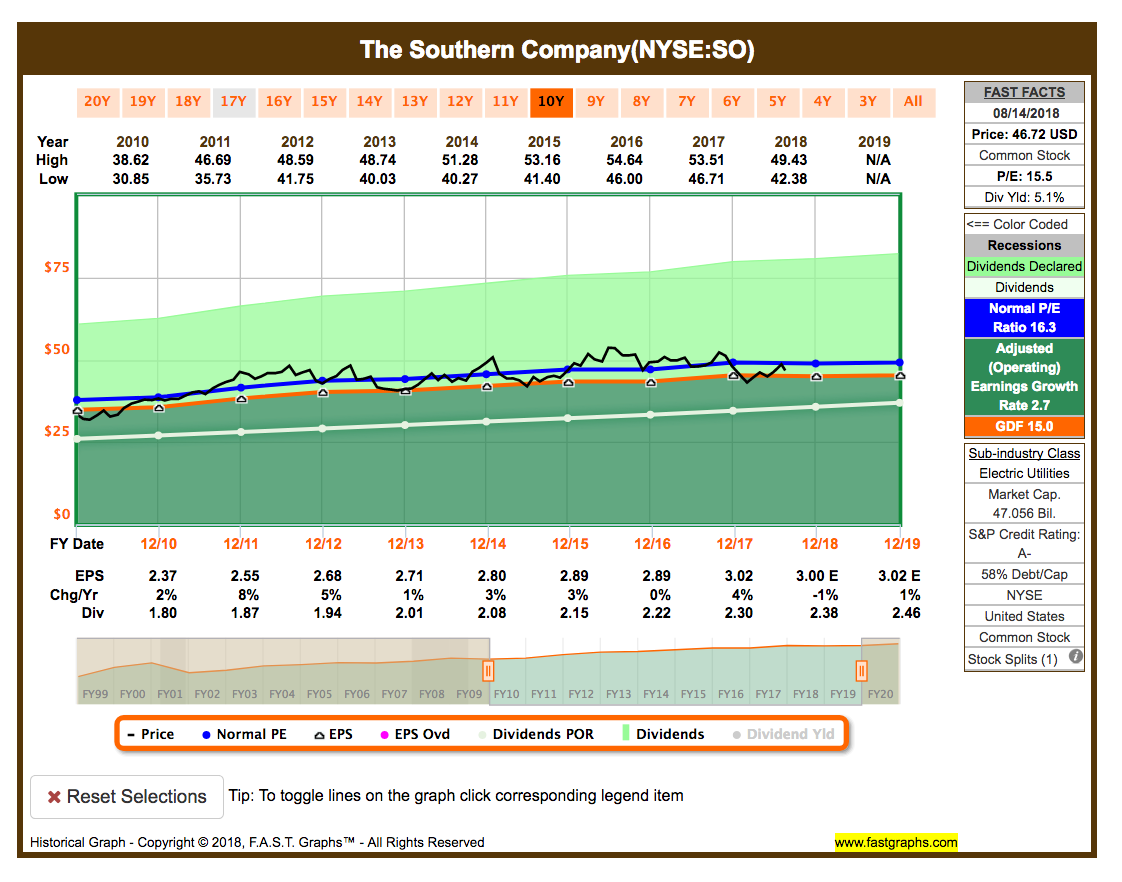

Idee #3: The Southern Company (SO)

Die Southern Co. ist eine Holdinggesellschaft, die sich mit dem Verkauf von Strom beschäftigt. Das Unternehmen ist in den folgenden Segmenten tätig: Electric Operating Companies, Southern Power, Southern Company Gas und alle anderen. Das Segment der Traditional Electric Operating Companies bezieht sich auf vertikal integrierte Energieversorger, die Erzeugungs-, Übertragungs- und Verteilungsanlagen besitzen und elektrische Dienstleistungen in den Bundesstaaten Alabama, Georgia, Florida und Mississippi erbringen. Das Segment Southern Power baut, erwirbt, besitzt und verwaltet Erzeugungsanlagen wie Projekte im Bereich der erneuerbaren Energien und verkauft Strom auf dem Großhandelsmarkt. Das Segment Southern Company Gas vertreibt Erdgas über Erdgasverteilungsanlagen in den Bundesstaaten Illinois, Georgia, Virginia, New Jersey, Florida, Tennessee und Maryland. Das Segment All Other umfasst Segmente unterhalb der quantitativen Schwelle. Das Unternehmen wurde am 9. November 1945 gegründet und hat seinen Sitz in Atlanta, GA.

SO fällt in den Sektor der Utilities und so ein Unternehmen habe ich noch gar nicht in meinem Portfolio. Dieser Wert gefällt mir ausgesprochen gut. Das Unternehmen operiert in einem stark regulierten Markt, was nicht viel Wachstum, aber auch kaum Überraschungen zulässt, außer die US Regierung hat mal irgendwann ganz andere Pläne.

Langweilig beschreibt es wohl sehr gut. Ich mag langweilig 🙂 …

Aufgrund des langsamen Wachstums, und den damit einhergehenden niedrigeren Dividendensteigerungen, ist es wichtig, eine gute Einstandsdividendenrendite zu haben. Und die liegt hier mit über 5% absolut im Wohlfühlbereich.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,7% und in den letzten 3 Jahren um 3,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,37 USD in 2010, auf 3,02 USD in 2017 und für 2018 werden 3,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,5 und liegt damit über dem Schnitt der letzten 10 Jahre von 16,3.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 76%.

Ich finde Preise unterhalb von 45,- USD bzw. 39,50 EUR interessant.

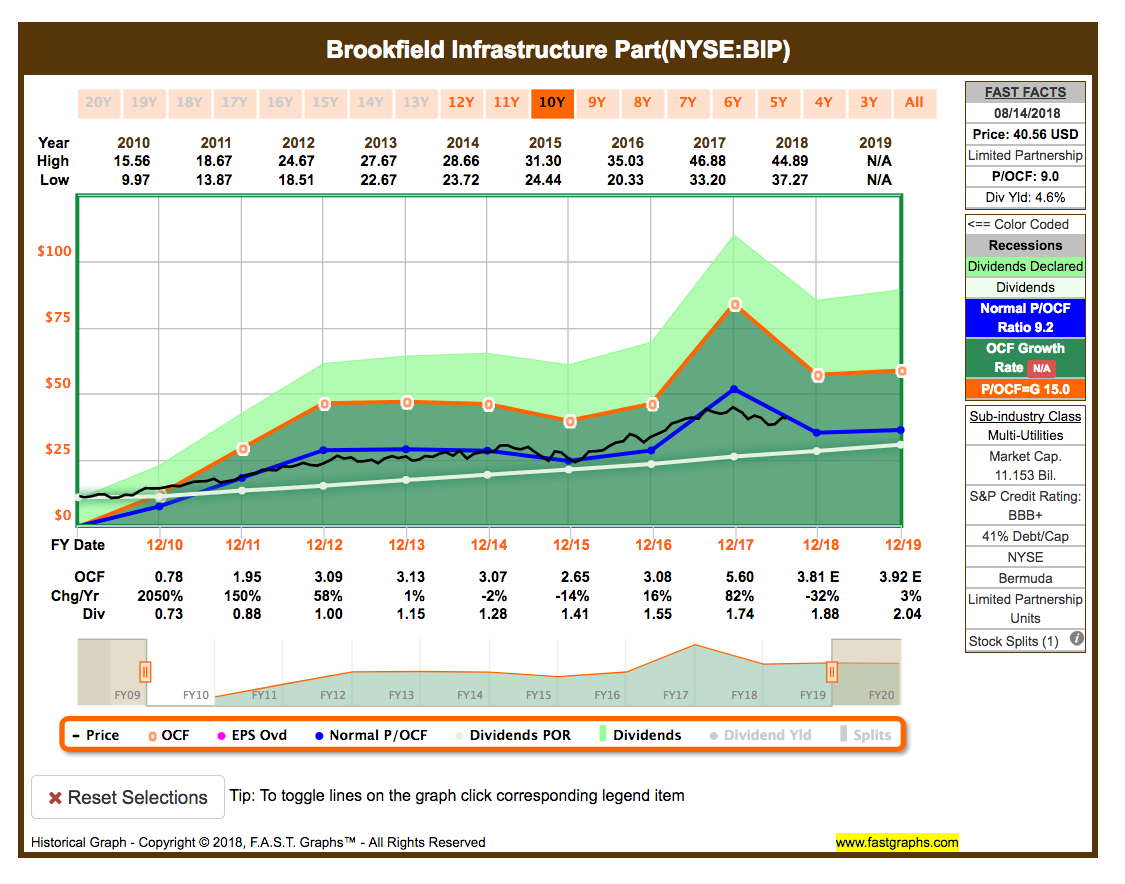

Idee #4: Brookfield Infrastructur Partners L.P. (BIP)

Brookfield Infrastructure Partners LP beschäftigt sich mit dem Betrieb von Anlagen, die Cashflows generieren und minimale Investitionen erfordern. Das Unternehmen ist in den folgenden Geschäftsbereichen tätig: Versorger, Verkehr, Energie, Kommunikationsinfrastruktur und Unternehmen. Das Segment Utilities umfasst die regulierten Geschäfte und Übertragungen wie regulierte Endgeräte, Stromübertragung und regulierte Verteilung. Das Segment Transport umfasst Open-Access-Systeme, die Transport-, Lager- und Umschlagleistungen für Fracht, Massengüter und Passagiere erbringen. Das Segment Energie bietet Transport-, Lager- und Verteilungsdienstleistungen an. Das Segment Kommunikationsinfrastruktur umfasst die Dienstleistungen und kritischen Infrastrukturen für den Medien- und Telekommunikationssektor. Das Unternehmen wurde im Juli 1905 gegründet und hat seinen Hauptsitz in Hamilton, Bermuda.

Ich muss ehrlich zugeben, dass ich mit sogenannten MLPs (Master Limited Partnerships) noch keine wirkliche Erfahrung habe. Erste Suchen bei Google fördern erschreckende Informationen zutage, wie zum Beispiel das man 40% Quellensteuer plus voller KAP zahlt bei diesem Investment. Das würde natürliche einen Kauf unattraktiv machen. Damit werde ich mich also demnächst einmal näher befassen müssen. Kennt sich hier jemand mit MLPs aus?

Davon abgesehen taugt bei dieser Art von Unternehmen auch nicht die Bewertung anhand der Adjusted Operating Earnings (bereinigtes operatives Ergebnis). Hier nimmt man lieber den Operating Cash Flow (operative Geldmittel), um eine Einschätzung vornehmen zu können. Diese Art der Darstellung könnt ihr im Chart oben sehen.

Bei BIP handelt es sich um ein weltweit operierendes Unternehmen, welches mehrheitlich in Infrastrukturprojekte investiert oder diese selbständig führt und monetarisiert. Die Idee ist toll, denn Infrastruktur ist lebenswichtig für ein Land und wird wohl in jeder Lage benötig und genutzt, egal ob Boom oder Krise. Somit ist ein relativ sicheres Einkommen garantiert und sorgt für konstanten Cash Flow.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 11 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 11,7% und in den letzten 3 Jahren um 10,8% jedes Jahr gesteigert.

Der operative Cash Flow pro Aktie (Operating Cash Flow = OCF) stieg von 0,78 USD in 2010, auf 5,60 USD in 2017 und für 2018 werden 3,81 USD erwartet.

Das P/OCF (Ratio zwischen Preis und operativer Cash Flow) beträgt beim aktuellen Kurs 9,0 und liegt damit im Schnitt der letzten 10 Jahre von 9,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,6%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 31%.

Ich finde Preise um und unterhalb von 35,- USD bzw. 30,50 EUR interessant, aber ein Kauf käme erst nach Klärung der steuerlichen Behandlung in Frage.

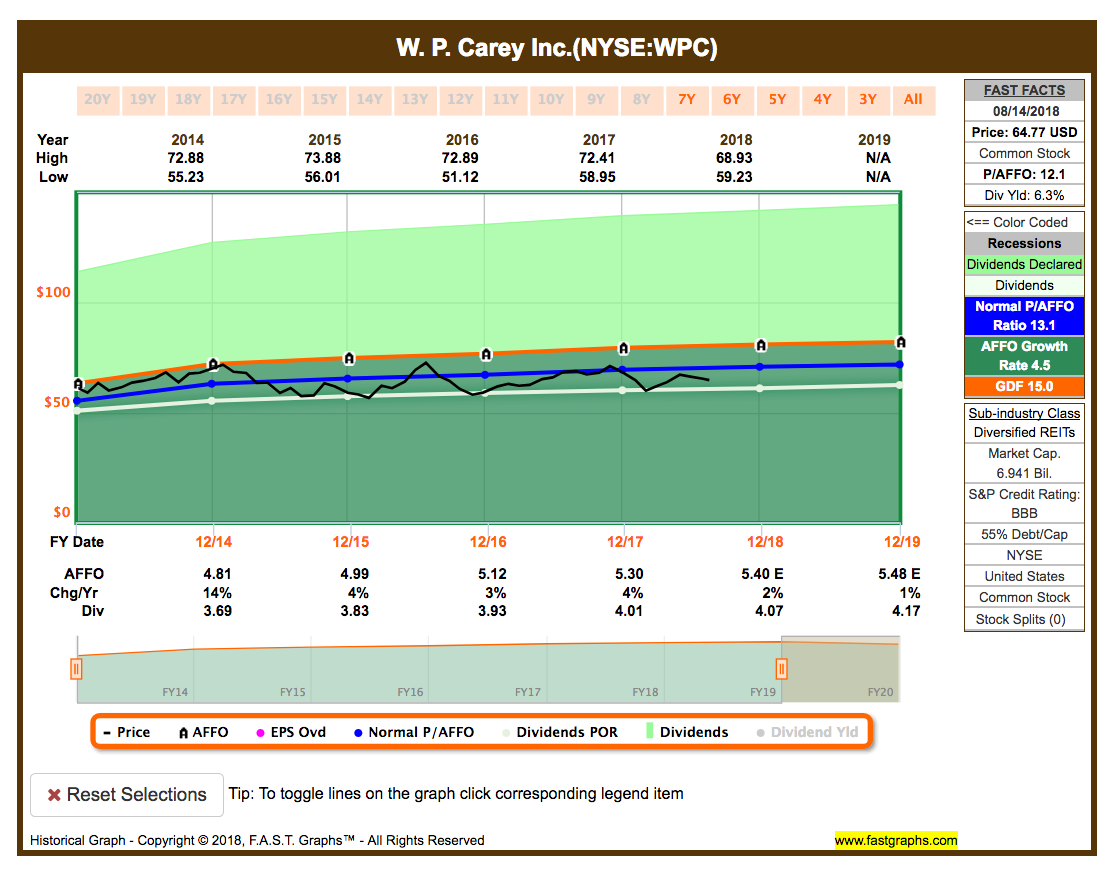

Idee #5: W.P. Carey Inc. (WPC)

W.P. Carey, Inc. ist ein Immobilienfonds. Das Unternehmen operiert über zwei Segmente: Immobilienbesitz und Investment Management. Das Segment Real Estate Ownership besitzt und investiert in gewerbliche Immobilien. Das Segment Investment Management strukturiert und verhandelt Anlage- und Platzierungsgeschäfte für die Real Estate Investment Trusts und verwaltet Portfolios von Immobilienanlagen. Das Unternehmen wurde 1973 von William Polk Carey gegründet und hat seinen Hauptsitz in New York, NY.

Und zum Abschluss noch ein REIT. WPC ist schon länger im Fokus bei mir und zum Glück ist zumindest hier der Preis noch nicht nach oben weggelaufen.

Das Unternehmen hat als US ansässiger REIT einen großen Vorteil gegenüber den meisten anderen in der Branche. WPC ist nämlich durch Investments in Europa sehr gut international diversifiziert. Das gefällt mir.

Des Weiteren arbeitet das Unternehmen gerade daran, einige der nicht öffentlich gehandelten Tochterfirmen aufzukaufen und zu integrieren. Das wird kurzfristig zwar einen kleinen negativen Einfluss auf die sogenannten Fund From Operations (FFO bzw. der operative Cash Flow bei REITs) haben, langfristig wird dies aber zu einer Steigerungen führen. Synergien- und Skalierungseffekte sei Dank. Zumindest ist das der Plan.

Wenn das der Fall ist, wäre jetzt sicher kein schlechter Zeitpunkt um einzusteigen.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 21 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 8,0% und in den letzten 3 Jahren um 3,6% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 4,81 USD in 2014, auf 5,30 USD in 2017 und für 2018 werden 5,40 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 12,1 und liegt damit unter dem Schnitt der letzten 6 Jahre von 13,1.

Die Dividendenrendite (Dividend Yield) beträgt 6,3%. Die Ausschüttungsquote (Payout Ratio) in 2017 lag bei 76%.

Ich finde Preise um und unterhalb von 65,- USD bzw. 57,- EUR interessant und ziehe den Aufbau einer Einsteigerposition (ca. 1.000,- EUR) in Betracht.

Was habt ihr so auf eurer Watchlist im August ganz oben auf dem Einkaufszettel?

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf der Watchlist ganz oben stehen? Lasst uns in den Kommentaren diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, Aufbauen und Weiterentwickeln eurer Watchlist!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Hallo Ingo,

zu L.P.´s Idee #4: Brookfield Infrastructur Partners L.P. (BIP) gibt es ein gutes Video von Nils Gajowiy:

Idee #3: The Southern Company (SO): PPL Corp. (PPL) ist gerade auch interessant .

MfG

Wladi

Nachtrag zu

Idee #4: Brookfield Infrastructur Partners L.P. (BIP)

ab 01:36 Minute noch ein Video zu BIP 😉

Hi Wladi!

Danke für die Informationen!

Ich werde dazu zwar noch etwas mehr lesen wollen, aber wenn Nils Recht hat mit seinen Aussagen im Video, dann sind MLPs leider nicht für ein Investment geeignet, solange man keine US Steuererklärung machen kann/möchte, um sich die 39,6% Taxes (Steuern) zurückzuholen.

Schade! Keine MLPs fürs Dividendenaktiendepot 🙁 …

CU Ingo.

Hallo Ingo,

schön, dass du mir die Arbeit erleichterst und ich nicht selber recherchieren muss 🙂

Intel überlege ich schon ewig, einfach um zu Texas Instruments und Qualcomm noch einen Chipproduzenten zu haben, damit würde ich wohl 90 % vom weltweiten Markt abdecken.

VG Alexander

Hi Alexander!

Danke fürs Vorbeischauen.

Ich hätte so gern TXN, aber die sind ja seit 2015 konstant zu teuer 🙁 … bei QCOM bin ich mir nicht sicher, wo die Reise hingeht und deswegen zögere ich da.

INTC wäre hier aktuell eindeutig mein Favorit.

CU Ingo.

hallo ingo,

langweilig ist nicht nur gut………..sondern super. danke für die vorstelllung von SO. ich bin noch im aufbau von divi-einkommen und finde werte wie SO genial. preis bleibt relativ stabil, so kann ich regelmäßiger nachkaufen und divi kommt auch rein.

mit MLPs habe ich schlechte erfahrung gemacht. hatte mal als tip die sunoco oder so bekommen. war so nicht verkehrt…..bis zur diviabrechnung. da bin ich aus allen wolken gefallen. ich meine das waren mit quellensteuer 40% + der rest insgesamt ca 60% abzüge von der divi. da kann ich auch church & dwight mit 1,2% divi kaufen und hab wenigstens noch ordentlich kursgewinn. ähnlich sieht es meines wissens für die anderen partnerships wie LLC etc. aus. ich meine für uns mini-anleger, sorry ist aber so, haben wir mit den normalen werten genug zum spielen.

als sommerwette habe ich mir wirecard gekauft. mal sehen wie lange das kurs-viagra noch läuft. kaufen und sofort im gewinn…..hatte ich schon lange nicht mehr.

kennt jemand naspers aus südafrika? soll die zweite amazon werden.

viele grüße aus münchen

Dieter

Hi Dieter!

Danke für deinen Kommentar.

Ja SO gefällt mir auch sehr. Den Wert behalte ich auf jeden Fall im Fokus.

Wirecard zahlt keine Dividende. Ich muss also passen 🙂 … Aber tolle Story!

Dafür kann ich mich auf V & MA im Dividendenaktiendepot freuen. Im September sollte es soweit sein, dass ich die Anteile von der Consorsbank zur Comdirect übertrage und dann diese hier in der Übersicht mit auftauchen.

CU Ingo.

Hallo Ingo,

eine Alternative zu SO könnte auch BEP sein:

https://nurbaresistwahres.de/cashtest-brookfield-renewable-partners/

Ich weiss nur noch nicht, wie ich per TWS in Kanada kaufen könnte. Die Dividende in CAD muss ja auch reinvestiert werden, da wäre das schon sinnvoll, denke ich.

VG

Hi Michael!

Danke für den Tipp. Schau ich mir auf jeden Fall an.

Zum Thema CAD habt ihr ja unten schon fleißig diskutiert 🙂 …

CU Ingo.

Hallo Ingo,

sehr interessante watchlist diesmal, Southern steht auch auf meiner Liste, bin aber unschlüssig ob Dominion oder Southern, ebenso verfolge ich auf Seeking Alpha ja BEP und BIP, ich würde allerdings die kanadische Variante vorziehen da ich da weniger Steuern zahlen muss, das sind, soweit ich weiss aber keine MLP’s.

Gestern hab ich dann Ventas gekauft, die standen schon lange auf meiner Liste, W.P.Carey hab ich schon,

Weiter halte ich die Augen offen bei MMM, ITW, nächste Woche gibt es aber vermutlich nochmal eine Portion BASF, dann ist wieder alles Geld hübsch untergebracht.

Schönes WE

Annabella

Hi Annabella!

Danke fürs Vorbeischauen.

Dominion schau ich mir an und vielleicht nehme ich die ja zum Vergleich in die nächste Watchlist. Danke für den Tipp.

ITW schaut in der Tat interessant aus!

CU Ingo.

sorry, erst Denken, dann Schreiben 🙂 BEP und BIP sind doch MLP’s….

BEP ist keine MLP, sondern eine LP.

Selber erklären kann ich es nicht, aber die hier kennen sich hoffentlich gut genug damit aus:

https://www.simplysafedividends.com/intelligent-income/posts/152-brookfield-renewable-partners-l-p-bep

https://nurbaresistwahres.de/cashtest-brookfield-renewable-partners/

hallo michael,

wenn du mit TWS die handelssoftware meinst, probier mal BEP.UN dann kommst du mit smart auf die TSX

viele grüße

Dieter

Danke, werde das Montag mal versuchen.

Ich bin generell etwas unsicher, wie ich mit einer für mich neuen Währung im Depot umgehen soll. Bislang habe ich bei Captrader nur in USD investiert und mittlerweile kommt auch einiges an Dividende rein. Wenn ich nun mit CAD beginne, dann kann ich mit den Dividendenbeträgen nur etwas anfangen, wenn ich sie entweder teuer gegen USD verkaufe, sie jahrelang liegen lasse bis sich ein Nachkauf lohnt, oder immer wieder CAD nachschiesse und „wild“ kanadische Aktien kaufe, um schnell einen grossen Aktienbestand in CAD aufzubauen. Irgendwie ist das Prinzip eines Multiwährungskontos aus meiner Sicht nicht so ganz vorteilhaft für mich. Bei einigen Hunderttausend Euro je Währung sähe das anders aus, aber das werde ich so nicht hinbekommen. 😉

Sollte man irgendwann mal von den Dividenden leben wollen, dann wären verschiedene Währungen, die monatlich oder quartalsweise wieder gegen EUR verkauft werden müssen, auch kostentreibend.

Wie macht Ihr das denn so?

Captrader hatte mir übrigens mal gesagt, dass aufgrund der Abgabe des entsprechenden Formulars für USA ich auch nur 15% Quellensteuer in Kanada zahlen müsse. Ist das auch hier der aktuelle Wissensstand?

hallo michael, ich nochmal. bei mir sind währungskäufe ab 1.000.-eur kostenfrei, darunter 5eur. ich für mich kann damit leben, mach ich nicht täglich. aber was macht eine bank mit einem euro-konto als basiswährung anderes, als zum aktuellen kurs umzurechnen? und wenn du bei captrader euro-guthaben einzahlst wird das ja auch in usd zum aktuellen kurs umgerechnet. ich kann z.b. bei eur-guthaben in usd oder cad kaufen und erst später wenn der kurs für mich günstiger ist umtauschen. hab ich auch mit meinen usd-divis gemacht bei kursen von 1,07 und zuletzt eur-usd bei kursen von 1,24.

viele grüße

Dieter

Hi Dieter & Michael!

Ich würde die CAD einfach sammeln und dann später entscheiden, was ich damit mache. Sehe da kein Problem. In der Tat wird es erst interessant, wenn man von den Dividenden leben möchte und es immer noch Kleinstbeträge sind.

Toll, wenn man nur 15% Quellensteuer hat. Das macht Sinn und ich verstehe immer noch nicht, warum die Comdirect das nicht anbietet.

CU Ingo.

Hallo Ingo,

ich freue mich auch immer über Deine Watchlist-Ideen – mach weiter so!

Ja, AbbVie könnte man wohl kaufen, ebenso Intel. Von MLPs halte ich absolut rein gar nichts – Dieter hat das ja ganz gut beschrieben, dann lieber eine Church & Dwight.

Bei W.P. Carey bin ich „befangen“ – der Wert ist meine 4.größte Position, und ich finde WPC besser als O, weil nicht so USA-fixiert und nicht so sehr auf Retail konzentriert.

Noch was zum Thema REITS: in der Phase der Zins-Erhöhungs-Panik im Feb./März waren diese Titel total „out“, bei mir haben sich Verluste von bis zu 30 Prozent (LTC, OHI) angesammelt, die mittlerweile alle wieder abgetragen wurden. Damit bestätigt sich m.E. mal wieder wie erfolgreich langfristiges Investieren mit einer buy & hold Strategie sein kann.

Hi Gerry!

Danke für deinen Kommentar.

In der Tat haben sich die REITs wieder sehr gut erholt. Mal schauen, ob sie bei der nächsten Zinsanhebung erneut abtauchen. Wäre für mich okay, ich möchte ja noch nachkaufen 😉 …

Aktuell wüsste ich nicht, ob ABBV oder WPC. Schwere Entscheidung.

CU Ingo.

Hallo Ingo,

ich finde deine Watchlist wirklich gut, vor allem da ich einige selbst auf dem Zettel habe, so zum Beispiel AbbVie oder Southern. Doch immer wieder komme ich zu der Frage, wie viele Titel sollte man wohl haben.

Mich würde wirklich interessieren wie du dieses Thema für dich entschieden hast. Hast du eine feste Größe die du dir vorgenommen hast oder bist du da nach oben hin offen.

Mein derzeitiger Ansatz lautet jeder Wert sollte 2-5 % einnehmen, eine Branche nicht über 10%.

Freue mich auf deine Einsschätzung.

DD

Hi DD!

Danke für deinen Kommentar.

In meiner Depotvorstellung habe ich auch das Thema Diversifizierung angerissen. Ich orientiere mich an nicht mehr als 5% pro Einzelwert und nicht mehr als 15% pro Sektor. Bei REITs gilt ausnahmsweise 30%, da ich nicht vorhabe Immobilien zu kaufen.

Aber mit einer Einschränkung, ich werde nicht zwangsläufig meine Gewinner verkaufen. Die Grenzen gelten nur für Zukäufe. Ob ich Positionen trimme, die zu gut sind, werde ich immer von Fall zu Fall entscheiden und nicht anhand von harten Regeln.

Eine absolute Summe an Positionen im Depot habe ich nicht im Kopf. Denke aber es wird nicht über 50 gehen.

CU Ingo.

Hallo Dieter,

ja, bei meinem Onvista Depot wird mir auch Dividende von GBP in EUR umgerechnet, aber ich habe da noch keine so hohen (versteckten) Kosten entdecken können.

Bei Captrader ist die Mindestgebühr jenseits von 3€, was bei kleinen Beträgen teuer wird. Ich tausche sonst immer ab 3000€ um, auch gerne mal mehr. Aber sollte ich jetzt bspw. 20€ Dividende tauschen wollen, würden 3.xx€ schon weh tun.

Hier die Konditionen: https://www.captrader.com/de/konto/konditionen/

(Auf „Forex“ klicken).

Es ist also kaum ein Unterschied, ob ich 1€ oder 100.000€ tauschen möchte. Vielleicht hätte ich nicht bei den „grossen Jungs“ anfangen sollen mitzuspielen. 😉 Allerdings ist das Handeln mit Aktien per IB (International Brokers) so unverschämt günstig.

Bei welchem „Verein“ hast Du denn Dein Depot?

VG

hallo michael,

mein „verein“ ist auch IB aber über agora-direkt.de

wegen den gebühren. 20eur divi würd ich auch nicht in eur tauschen. das macht ja gar keinen sinn. die bleiben schön in usd oder cad oder chf oder oder stehen. hast du schon ein polster und brauchst nicht mehr soviel tauschen. und wie ich geschrieben habe, bei agora ab 1.000.-eur kostenloser tausch. und da bist du mir mit 3.000.- ja meilenweit voraus

und genau wegen der niedrigen kosten, bei mir 2,50usd/trade, habe auch ich mikrofuzzi die chance öfter zu kaufen. habe parallel noch ein ing-diba depot. habe dort nach der preisänderung einen spaßtrrade mit equinor (ex-statoil) gemacht. kosten dort 5,77eur, also mehr als das doppelte!!!! und vorher waren es bei der ing mal 9,90eur!!!!!!!!!!!!!!!!!!!!!!

und da kann ich mikrofuzzi auch mal ein paar öcken für einen währungsumtausch machen. wie gesagt, ist ja nicht wöchentlich oder monatlich.

viele grüße

Hallo Dieter,

ich habe gerade mal nachgeschaut und mit BEP.UN würde ich bei TSX kaufen können. Danke für den Tip.

Einen gratis Tausch ab 1000€ sehe ich hier aber nicht:

https://www.agora-direct.com/de/produkte-preise/#forex

Interessant finde ich die Staffelung bis und ab 1 Mrd. U$ je Monat. 😉

Und was die 3000€ oder mehr bei mir angeht: Das findet auch nicht ganz so oft statt und auch nicht nur aus dem Gehalt. 😉 Ein bischen Umschichten oder zweimal im Jahr etwas Bonus sind immer mit dabei.

Ja, dann müßte ich wohl CAD ansammeln, wenn es mal so weit ist. Für eine Entnahme käme dann ja auch noch ein kompletter Depotumzug in Frage. Vorher muss ich mir dieses Problem in nächster Zeit aber ersteinmal schaffen. 😉

VG

Southern Company lese ich öfters mal irgendwo, besteht hier eventuell die Angst von Atomkraft?

Die bauen ja gerade 2 neue Atomkraftwerke:

https://s2.q4cdn.com/471677839/files/doc_financials/2018/SO-2018-Q2-Earnings-Call-FINAL.pdf

Seite 12 + 13 -> 2021und 2022 erst fertig, bis dahin kann noch viel passieren bzgl Gesetzen und Atomstrom? (selbst in den USA?)

Siehe dazu DE RWE Eon….

___________

Ansonsten schaue ich selbst sehr stark auf Bayer wie es weiter geht und ob ich hier nicht mal eine erste Position kaufe, da ich hier immer noch an die Zukunft glaube und nicht denke das eine Massenklagen den Konzern in den Ruin treibt.

Am Fall Bayer kann man mal sehen, welchen Schaden Größenwahn und Gier anrichten können. Das Projekt „Wir ernähren die Welt“ ging jedenfalls nach hinten los.

Ich hab´s zum Zeitpunkt der Übernahme-Bekanntmachung schon nicht verstanden, wie man mutwillig soviel Kapital vernichten kann. Ich kenne keinen Konzern der weltweit so ein katastrophales Image hat wie Monsanto. Die Risiken sind absolut uneinschätzbar. Dabei bin ich mal so dreist und würde behaupten, dass ein 289 Mio.Dollar Strafe Urteil wie in San Francisco erst möglich wurde, seit Monsanto zu einem deutschen Konzern gehört – America First eben. Das weiss man aber vorher, und zieht die enormen Versicherungsprämien für solche Fälle vom Kaufpreis ab !!!

Viele sehen immer ein Schnäppchen vor Augen wenn ein blue chip mal so drastisch fällt wie Bayer. Ich könnte mir aber auch einen Kurs von 50 Euro vorstellen, oder ein jahrzehntelanges Siechtum angesichts der Unsicherheiten und Prozesslawinen.

Hi Stefan!

Danke für deinen Kommentar.

Bei SO glaube ich kaum, dass die US Regierung so eine massive Kehrtwende macht, wie es bei uns möglich war. Nichtsdestotrotz bin ich kein Fan von Atomkraft. Den Mist braucht die Menschheit nicht. Das ist also klar ein Minuspunkt, den ich so nicht auf dem Radar hatte. Danke dafür.

Was Bayer angeht, ich stehe an der Seitenlinie und schaue interessiert zu. Mehr aber aktuell auch nicht. Ich sehe da noch einiges Abwärtspotential. Gerry hat ja dazu schon etwas geschrieben.

CU Ingo.

Hallo Ingo,

ich bin erst vor kurzem auf deinen Blog gestoßen und finde du machst eine gute Arbeit. Viele Werte deines Depots und deiner Watchlist habe ich auch schon länger im Depot. Zur Zeit bin ich überlegen eine erste Investition in AVGO zu tätigen P/E10.9 DIV.3,3%. Was hältst du von dem Unternehmen? FG Tim

Hi Tim!

Danke für dein positives Feedback. Tut gut 🙂 !

AVGO hatte ich schon einmal woanders kommentiert. An sich interessant der Wert und sehr günstig. Bevor ich dort aber evtl. auch einsteige, möchte ich sehen, wie die Geschichte mit Apple endet. Aktuell fehlt mir die Fantasie, wie sich das Wachstum ohne Apple fortsetzen soll.

Wenn das geklärt ist, dann schau ich mal genauer hin.

CU Ingo.

Hi!

also ich habe mir im August per Sparplan Aktien von IBM, Bayer, AT&T und G&E (meine Risikoposition) eingekauft.

Was hältst du von diesen Werten? Ich finde man sollte kaufen, wenn andere ängstlich sind. Tolle Unternehmen zu einem günstigen Preis!

Was die MLPs angeht, ich war letztens kurz davor, zu investieren. Jedoch hat mich das mit der Steuer auch sehr abgeschreckt… Das lohnt sich erst wenn man mehr Kapital investiert finde ich (im sechsstelligen Bereich). Andererseits bieten die von mir oben genannten Aktien meiner Meinung nach auch eine gute Möglichkeit zu investieren. 🙂

Schöne Grüße

Ferhat von Dividendenfluss

Hi Ferhat!

Danke für deinen Kommentar und sorry, dass ich so spät antworte. Hatte den einfach übersehen. Mea culpa.

Ja mit den MLPs hat es sich wohl erledigt. Steuerlich absolut ein No Go.

Bei IBM, Bayer und T bin ich dabei. Die sind bzw. könnten auch bei mir im Sparplan bzw. im Depot sein.

Bei GE bin ich raus. Die hatte ich und habe ich nach der Dividendenkürzung verkauft. So etwas brauche ich nicht. Mein Ziel ist ein organisches Dividendenwachstum von 7%. Das wird mit GE nichts. Die haben ja schon das zweite Mal gekürzt in den letzten 10 Jahren 🙁 …

CU Ingo.

Hi,

weil es gerade passt, hier eine ausführliche Analyse mit interessanten Zukunftsaussichten zu GE von Jonathan Neuscheler:

https://www.alleaktien.de/ge-aktie-kaufen-berechnung-des-fairen-wertes/

Danke Michael!

Die Analysen von Jonathan finde ich toll. Da hat man (fast) alles auf einen Blick.

Trotzdem sollte jeder auch das dort geschriebene hinterfragen und auf seine Situation adaptieren. Egal ob er ein positives oder negatives Fazit zieht.

Jeder investiert für sich und passt auf sein eigenes Geld auf.

CU Ingo.

hi Ingo,

so, jetzt hab ich mich doch an Brookfield Infrastructure gewagt, die steckte mir einfach zu sehr in der Nase und jetzt MUSSTE es einfach mal sein.

liebe Grüssse

Annabella

Hi Annabella!

Schön von dir zu hören und Glückwunsch zum Kauf.

Ich würde auch gern zuschlagen, aber die steuerliche Regelung für MLPs hier in Deutschland ist zu kompliziert bzw. zu nachteilig. Hoffe in der Schweiz habt ihr es da einfacher.

CU Ingo.