Erst im März konnte ich freudig verkünden, dass ich mir 110 Stück von Royal Dutch Shell ins Depot gelegt habe. Der Preis war mit unter 10,- Euro fantastisch und es lockte eine Dividendenrendite von ca. 18%. Toll!

Aber jetzt fliegt die Aktie schon wieder aus dem Depot. Was lief denn da schief?

Lieber ein Ende mit Schrecken, als ein Schrecken ohne Ende!

Die Einleitung

Tja so ist das manchmal. Man legt sich einen Wert ins Depot und hat dabei hoffentlich eine Investmentthese. Im Falle von Royal Dutch Shell war diese für mich relativ einfach.

Durch die drastischen Abverkäufe am Markt im Zuge der Corona-Krise und des gleichzeitigen Ölpreisverfalls, bekam man die Aktie von Royal Dutch Shell für ein paar wenige Tage für unter 10,- EUR. Mein Kauf erfolgte zum Kurs von 9,56 EUR und zu dem Zeitpunkt lockte eine Dividendenrendite von um die 18%.

Sicher wird jetzt der ein oder andere sagen, bei 18% ist doch klar, dass dort alle Alarmglocken schrillen sollten. Fair enough!

Beim Kauf ging ich bereits davon aus, dass durchaus das Risiko einer Dividendenkürzung im Raum steht und meine Kalkulation berücksichtigte im Worst Case eine Reduzierung um maximal 50%, sollte es wirklich dazu kommen.

Meine Investmentthese war also, 110 Stück Royal Dutch Shell für das langfristige Dividendenaktiendepot zu kaufen und im Worst Case mit einer Dividendenrendite von 8-9% meinen Cash Flow nachhaltig zu steigern. Sollte es keine Kürzung geben, dann wäre es im Best Case der Kauf des Jahrzehnts.

Die Dividendenkürzung

Um direkt auf den Punkt zu kommen, am letzten Tag im April kam dann doch die etwas überraschende Nachricht, dass die Dividende um satte 66% gekürzt wird.

Nicht vielleicht 30% oder die avisierten 50% im Worst Case, nein gleich 66% weniger. Autsch!

Noch dazu ist dies die erste Kürzung seit 1945. Da werden also mal eben 75 Jahre an Dividendenhistorie die Toilette runtergespült.

Anmerkung: Auf einigen Seiten/Blogs und bei einigen YouTubern wird Royal Dutch Shell fälschlicherweise als Dividenden-Aristokrat bezeichnet. Da sie aber bereits die letzten Jahre keinerlei Dividendenerhöhungen mehr durchgeführt haben, ist diese Einordnung schlicht nicht korrekt.

Ein Blick auf die Bilanz zeigt, dass dieser Schritt aus Liquiditätsgründen zumindest im aktuellen Quartal noch nicht wirklich notwendig war und wenn es zur Absicherung (Safe Play) gedacht wäre, es auch eine geringere Kürzung getan hätte.

Und das auch vor dem Hintergrund, dass noch am 30. Januar vom CEO bekräftigt wurde, dass eine Dividendenkürzung nicht zur Debatte steht.

Nun wurde sie Knall auf Fall gekürzt und leider gibt es keinerlei klare Statements vom Management, was die zukünftige Dividendenpolitik des Unternehmens betrifft.

Ehrlich, ich kann in der aktuellen Situation durchaus verstehen, dass Liquidität die oberste Priorität hat, jedoch finde ich die Art und Weise der Kommunikation mehr als fragwürdig und stark verbesserungswürdig.

Die Entscheidungsfindung

Da stand ich nun. Mit -50% hatte ich gerechnet, aber jetzt sind es -66% geworden. 16% mehr als angenommen, wie gesagt im Worst Case.

Dazu kommt ein durchaus erfreulicher Fakt, zwischen dem Kauf und dem Datum der Dividendenkürzung, stieg der Kurs der Aktie um mehr als 50%. Zwischenzeitlich standen sogar bis zu 80% Kursgewinne zu Buche, jedoch hatte sich der Trend die Tage zuvor bereits umgekehrt. Am Tage der Kürzung selbst verlor die Aktie von Royal Dutch Shell dann nochmal über 10%.

Die Dividendenrendite betrug nach der Kürzung nur noch 3,8%. Auf meinen persönlichen Einstandspreis gerechnet würde ich eine Dividendenrendite von 6,0% erhalten.

Im letzten Dividenden-Update hatte ich dann schon angedeutet, dass ich mich mit der Frage beschäftigen muss, ob ich den Wert nun wieder verkaufe und den Kursgewinn von immerhin ca. 50% einstreiche oder einfach nichts mache und abwarte.

Meine eigenen Regeln besagen eigentlich, dass ich bei einer Dividendenkürzung den betreffenden Wert verkaufe. Jedoch hatte ich diese spezielle Regel schon dahingehend aufgeweicht, dass eine besondere Situation, und dazu zähle ich den Lockdown verursacht durch den Corona-Virus durchaus, auch eine besondere Prüfung erfordert.

Aber unabhängig davon ist für mich eine Frage entscheidend: Kann ich mit dem Verkaufserlös (nach Steuern) ein alternatives Investment finden, welches mir mehr Dividende zahlt, als ich mit Royal Dutch Shell jetzt nach der Kürzung erhalten würde?

Eine kurze Kalkulation später war klar, ein Verkauf macht durchaus Sinn.

Mit Royal Dutch Shell würde ich aktuell 16,15 EUR (110 x 0,16 USD = 17,60 USD bei 1,09 USD/EUR) an Dividende im Quartal bekommen und durch den Verkauf könnte ich ca. 1.500 EUR (Steuern schon berücksichtig mit 0%, da noch Verlustvorträge existiert) erlösen.

Die 1.500 EUR könnten z.b. folgende Dividenden einbringen:

- Iron Mountain Inc. (IRM)

- 71 St. x 0,6185 USD = 43,91 USD (ca. 40,29 EUR)

- AbbVie Inc. (ABBV)

- 19 St. x 1,18 USD = 22,42 USD (ca. 20,57 EUR)

- W. P. Carey Inc. (WPC)

- 26 St. x 1,04 USD = 27,04 USD (ca. 24,81 EUR)

- Chevron Corp. (CVX)

- 17 St. x 1,29 USD = 21,93 USD (ca. 20,12 EUR)

- British American Tobacco plc (BAT)

- 43 St. x 0,5075 USD = 21,82 USD (ca. 20,02 EUR)

Es geht bei den Beispielen jetzt nicht um die Diskussion, inwieweit die Dividenden dort in der Krise wirklich sicher sind oder nicht. Aber es wäre ein guter Startpunkt für die Detailanalysen, bevor man eine Kaufentscheidung trifft.

Die Entscheidung

Zu der wichtigen und gerade etwas ausführlicher beantworteten Frage, ob es (rein rechnerisch und damit möglichst objektiv) lohnenswerte Alternativen gibt, kommen natürlich noch eine Reihe von anderen Gründen bzw. Fragen, die dann aber zumeist eher subjektiver Natur sind.

Das wären im Falle von Royal Dutch Shell folgende bei mir:

- Welches Vertrauen habe ich jetzt noch in das Management und damit in das Unternehmen?

- Wie gestaltet sich die zukünftige Dividendenpolitik?

- Was passiert mit dem Ölpreis und in dem Zusammenhang, erwarte ich steigende oder fallende Kurse?

Ich glaube es klingt bereits etwas durch, oder? Ich bin mit der Entscheidung, die da vom Management von Royal Dutch Shell getroffen wurde in Bezug auf die Höhe der Kürzung und den Zeitpunk, und vor allem auch die Art und Weise der Kommunikation, gelinde gesagt nicht ganz so glücklich und das ist keine gute Basis für Vertrauen.

Deswegen, und vor allem weil ich attraktive Alternativen am Markt finden kann, traf ich am Montag die Entscheidung, mich von dem Wert zu trennen, solange noch ein paar Kursgewinne zu Buche stehen. Kurz- und mittelfristig gehe ich nämlich eher von sinkenden Kursen aus. Ich kann falsch liegen, aber das ist meine Annahme zum Stand heute.

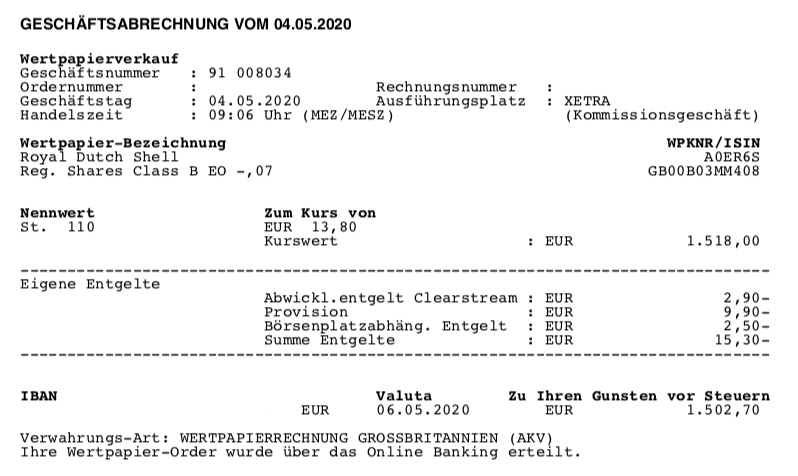

Ich verkaufte am 4. Mai 2020 meine 110 Stück Royal Dutch Shell zu je 13,80 EUR

Der Gesamterlös beläuft sich auf 1.502,70 EUR nach Abzug aller Gebühren.

Am Ende steht ein Gewinn von 438,30 EUR bzw. +41,2%. Ein kleiner Trost und nicht schlecht für eine Haltedauer von weniger als 7 Wochen.

Vielleicht werde ich ja noch Trader 😉 … ne ne nur Spaß!

Dieser Verkauf ist übrigens erst mein dritter Verkauf seit Start in 2014. Vorher traf es nur General Electric (Dividendenkürzung) und die Daimler AG (keine Dividendenerhöhung trotz Rekordeinnahmen).

Hier als kleiner Service noch das aktuelle Fastgraphs-Chart von Royal Dutch Shell:

Ich kann mich nun in Ruhe damit beschäftigen, in welches Unternehmen ich diesen Betrag investiere, um die Dividende zumindest auszugleichen oder im besten Fall über den Betrag hinaus zu erhöhen, den ich von Royal Dutch Shell bekommen hätte.

Die Erkenntnis daraus

Manchmal kommt es anders als man denkt. So könnte man es kurz zusammenfassen.

Ich persönlich hatte nicht mit einer so raschen und dann so hohen Dividendenkürzung gerechnet. Ich lag hier also eindeutig falsch mit meiner Annahme.

Glücklicherweise kann ich die Entscheidung jetzt korrigieren und verliere dabei kein Geld. Nein, ich verdiene sogar noch welches. Also alles gut.

An der Stelle muss ich aber noch auf eine Sache hinweisen, die Situation ist für jeden Einzelnen unterschiedlich. Weil eine Sache für mich Sinn macht, muss das für dich nicht zwangsläufig auch so sein.

Die oben gestellte Frage, ob man mit dem Verkaufserlös eine bessere Alternative findet, ist universell und für jeden objektiv zu beantworten. Vergesst in der Kalkulation aber bitte nicht die Steuern, die beim Verkauf anfallen und auch die Gebühren können eine Rolle spielen!

Alle anderen Gründe sind dann wohl eher Meinungen und damit als sehr subjektiv einzuschätzen. Das ist okay, denn es ist völlig normal. Menschen haben unterschiedliche Ansichten bzw. Meinungen und kommen deswegen auch oft zu unterschiedlichen Schlussfolgerungen.

Solange die Argumente sachlich vorgetragen werden, kann eine Diskussion bzgl. der unterschiedlichen Standpunkte bereichernd für alle Beteiligten sein.

Ich selbst schließe z.b. für mich nicht aus, mich erneut mit Royal Dutch Shell zu beschäftigen, sollte der Kurs wieder unter die 10,- EUR Marke fallen und wenn dann ggf. auch eine klare Dividendenpolitik seitens des Management kommuniziert wurde.

Vielleicht trifft man sich ja doch noch irgendwann als RDS-Aktienbesitzer wieder 🙂 …

Was mich nun zum Schluss noch interessieren würde, in welches Unternehmen würdest du momentan die 1.500 EUR investieren, um den Verlust der Dividende auszugleichen?

Schreib deinen Favoriten bitte in die Kommentare!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Guten Morgen Ingo,

ich habe 1100 RDSA-Aktien, nach dem nächsten Ex-Div. Date in ein paar Tagen fliegen die in hohem Bogen raus, und das auch mit ziemlichem Verlust, Einstandspreis 26 Euro! Ich sehe es ähnlich wie Du und sowas muss weg.

Wir werden was Besseres finden, ich bin sicher.

liebe Grüsse

Fit und Gesund

Hi Fit und Gesund!

Danke für deinen Kommentar.

Mir fiel die Entscheidung leicht, da ich so nebenbei auch noch einen Gewinn realisieren konnte und am Ende mit einem Plus rausgehe. Respekt, wenn du dann so konsequent deine Entscheidung durchziehst.

Wir werden eh erst in ein paar Jahren wissen, ob das jetzt eine kluge Entscheidung war oder wir uns eine Chance haben entgehen lassen.

Viel Erfolg!

CU Ingo.

Ich habe gestern IRM zum Preis von 22,56$ kurz vor Börsenschluss gekauft. Finde für mich persönlich Chance/Risiko Verhältnis attraktiv.

Hi Christian!

Danke fürs Vorbeischauen.

Ich warte morgen den Quartalsbericht noch ab und hoffe auf ein klares Statement zur Dividende. Dann entscheide ich. Iron Mountain ist auf jeden Fall auf der Liste für potentielle Nachkäufe.

Viel Erfolg mit deiner Entscheidung!

CU Ingo.

Hallo Ingo,

das war eine gute Entscheidung.

Das Wichtigste ist, dass du die Regel 1 nicht verletzt hat. Verliere kein Geld!

Aktuell finde ich die folgenden Werte sehr interessant:

Waste Management

Skyworks Slolutions

Die beiden Werte fallen nicht unbedingt in deine Dividendenstrategie aber schau es dir an. Mit einer etwas frechen Limit-Order könnte es durchaus lukrativ werden.

Bing gespannt auf dein Kommentar.

Schöne Grüße

Hi Actac!

Danke für deinen Kommentar.

Ob die Entscheidung wirklich gut war, werden wir in ein paar Jahren sehen 😉 …

Aber ja, Regel 1 hab ich schonmal beachtet. An Gewinnmitnahmen ist bisher noch keiner Pleite gegangen. Läuft!

Die von dir genannten Unternehmen sind mir zu teuer, richtig erkannt. Aber hab beide zumindest auf der erweiterten Watchlist.

CU Ingo.

Hallo Ingo,

du hast wohl den absoluten Tiefpunkt der Shell-Aktei erwischt und durch die danach erfolgte Erholung war natürlich einiges an Gewinn möglich. Vielleicht solltest du doch noch Trader werden 😉

Ich werde bei Shell zwar nicht weiter zukaufen, aber werde die Anteile im Depot lassen. Selbst bei einer moderaten Erholung gibt es durchaus Potenzial und auch die Dividenden werden steigen. Dauerhaft (so) niedrige Ölpreise werden meiner Meinung nach nicht dauerhaft Zustand in der Zukunft sein.

Viele Grüße

Hi Dennis!

Danke für deinen Kommentar.

Ja der Einstandspreis von 9,56 EUR war schon richtig nett und ich mag es, wenn man Werte mit einem eingebauten Sicherheitspuffer (aufgrund des niedrigen EKs) kaufen kann. Klappt leider nicht immer.

Ich wünsche dir viel Erfolg mit deinen Shell-Aktien!

CU Ingo.

Heho…

Da du ja einen super Einstandswert von unter 10€ hattest ist es natürlich leichter nach der Kürzung die Reissleine zu ziehen und mit 40% Plus hätte ich dasselbe getan.

Ich besitze allerdings 200 Aktien EK 15€ und werde aber weiterhin dabei bleiben. Klar ist die Div-Kürzung Mist und man hätte es besser klarstellen können wofür man es wirklich benötigt..aber welcher ceo lässt sich schon in die Karten schauen.

Aber ich bin überzeugt das Shell aus der Krise rauskommt und vlei sogar wieder die Dividende so anhebt, wie vor der Kürzung..wie lange das dauert muss man eben sehen..habe ja noch Zeit.

(Möglich ist ja bis Ende des Jahres das Shell ne sonderdividende raushaut und so faktisch keine Kürzung hätte…das setzt natürlich das Ende der C-Krise und ein Anheben des Ölpreises voraus )

Aber klar jeder muss selbst entscheiden was mit seinem Geld passiert und es gibt gewiss gute Werte für gutes Geld.

Hier mal ein paar Anregungen für deine Shellgewinne

MAIN STREET Capital

IRON Mountain

ABBVIE

Altria

SYSCO

Alles Werte die auch schon in meinem Depot liegen und je nach Chance Risiko zu mir passen

Dann drücke ich die Daumen, dass das Geld nicht zu lange rumliegt, sondern du was schönes am Aktienmarkt findest und dann hoffentlich berichtest.

Gruss Ole

Hi Ole!

Danke für deinen Kommentar.

Auf eine Sonderdividende würde ich nicht spekulieren. Und selbst wenn das passieren sollte, würde ich ernsthaft am Verstand des Managements zweifeln und hätte wohl noch weniger Vertrauen. Wenn das eine Option ist, sollte diese jetzt zumindest als Möglichkeit genannt werden.

Aber hier ist ja genau einer meiner Kritikpunkte, es gibt keinerlei Ausblick auf die zukünftige Dividendenpolitik des Unternehmens. Schade, aber die richtige Kommunikation ist so wichtig und schafft Vertrauen. Leider gibt es die hier nicht.

Zu deinen Vorschlägen, Main Street Capital sieht lecker aus, auch wenn ich das Risiko dort als hoch einschätzen würde. Zumindest ist die Dividende bis September bereits jetzt schon bestätigt. Toll!

CU Ingo.

Hallo Ingo,

ich habe in letzter Zeit mehrfach HFEL (GB) gekauft.

Gerne würde ich auch noch BST (USA) und BKI (AUS) kaufen.

Das sind alles Sammelanlagen mit (noch) relativ hohen Ausschüttungen.

HFEL: Östliches Asien, Australien

https://www.janushenderson.com/en-gb/investor/product/henderson-far-east-income-limited/

https://www.hl.co.uk/shares/shares-search-results/h/henderson-far-east-income-ltd-ord-npv

https://www.dividendmax.com/united-kingdom/london-stock-exchange/investment-trusts/henderson-far-east-income-trust/dividends

BST: CEF mit Technikwerten, die einzeln gekauft nichts oder kaum ausschütten

https://www.cefconnect.com/fund/BST

BKI: Australien

https://bkilimited.com.au/

https://bkilimited.com.au/news/bki-asx-investments-march-2020/

Eure Meinungen dazu würden mich interessieren.

Meine RDS.A (EK 25.60€) und RDS.B (EK 10,50€) habe ich noch. Es sind keine großen Positionen und daher dürfen die vorerst noch liegen bleiben.

VG

Hi Michael!

Danke für deinen Kommentar.

Ich habe leider keine Erfahrung mit diesen Anlagen, aber ich werde mir am WE mal die Zeit nehmen und die Links von dir durchschauen. Danke fürs Teilen.

Vielleicht hat ja einer meiner Leser Feedback für dich.

CU Ingo.

Ich habe Deine Entscheidung auf Twitter gelesen! Konsequent und mit dem Kursgewinn ein guter Deal. Hättest Du auch verkauft, wenn Du im Minus gewesen wärst? Habe mich gefragt, wie ich reagiert hätte (ich behalte meine im Minus), wenn ich im Plus wäre…vermutlich hätte ich nicht verkauft.

Hi Stefan!

Danke fürs Vorbeischauen auf dem Blog.

Die Frage ist in der Tat interessant, ob ich auch verkauft hätte, wenn ich im Minus wäre. Ich glaube aber, die Entscheidungsfindung wäre genau die selbe und im Mittelpunkt würde die Frage stehen, kann ich mit dem Verkaufserlös (nach Steuern und Gebühren) irgendwo anders die gleiche oder im Best Case eine höhere und sichere Dividende bekommen?

Wenn es darauf ein Ja als Antwort gäbe, dann hätte ich wohl auch mit Verlust verkauft. Wenn nein, dann weiß ich es ehrlich gesagt nicht.

CU Ingo.

Hallo Ingo

Ich hatte ja geschrieben, dass ich RDS nach der Dividenden Kürzung verkauft habe, ich war mit der Aktie zu dem Zeitpunkt im Minus! Ich kann deine Gedankengänge alle zu 100% nach vollziehen! Bei mir ist es nur ein Punkt: Bin ich noch überzeugt von dem Unternehmen oder nicht? Und dann ist für mich nicht wichtig ob ich im plus oder minus bin! Aber du hast ja einen guten Gewinn gemacht! Aber die Frage ist berechtigt, hättest du auch im Minus verkauft?

Hi Claudio!

Danke für deinen Kommentar.

Ja hatte es gelesen und ich bewundere jeden, der in einer solchen Situation konsequent handeln kann. Ist sicher nicht immer einfach, die Emotionen im Griff zu behalten.

Bzgl. der Frage mit dem Verkaufen im Minus, siehe meine Antwort an Stefan.

CU Ingo.

Hi Ingo,

das ist mal wieder völlig Konsequent von dir. Mit mehr als 400€ Gewinn da raus zu gehen ist aber besser als Anteile zu behalten, von denen du nicht überzeugt bist.

Ich hätte bei dem Einstiegspreis nicht verkaufen können, da ist die Überzeugung vom Unternehmen (noch) zu groß.

Zu deiner oben genannten Liste und den bereits erwähnten Kandidaten füge ich mal Leggett & Platt hinzu. Das war einer meiner Käufe während meines Corona-Kaufrausches 😉

Weiterhin alles Gute

Eifelkrake

Hi Eifelkrake!

Danke fürs Vorbeischauen.

Und Danke auch für den Tipp mit LEG. Die sind ja mittlerweile bei 5% Dividendenrendite angekommen, lecker. Muß ich gleich mal ein wenig bei SeekingAlpha.com lesen 😉 …

Viel Erfolg mit deinen Shell-Aktien!

CU Ingo.

Hallo Ingo,

konsequentes Handel und Einhalten der Prinzipien! Bei Shell bin ich allerdings nicht so stark und werde der Dinge harren, die da kommen – klar die Dividendenkürzung ist Mist, allerdings gebe ich sie auf diesem Kurs nicht her. Die letzten Meldungen zur Krise (wobei bei RDS wahrscheinlich mehr der Kleinkrieg der Ölförderländer als das Virus eine Rolle spielt) zeigen einen Funken Hoffnung… wenn die ersten blau-gelben Kraniche wieder in der Luft sind 😉

Bei meiner Freenet war ich nicht so standhaft, die ist gerade raus… ich werde ein wenig meine INTC aufstocken.

Beste Grüße und bleib gesund

Torsten.

Hi Torsten!

Danke fürs Vorbeischauen.

Naja ich habe ja mehrmals betont, jede Situation ist anders und jeder muss für sich selbst ausmachen, ob ein Verkauf, ein Halten oder ggf. sogar ein Zukauf Sinn macht. Ich wünsche dir auf jeden Fall viel Erfolg mit deinen Anteilen.

Ja mit Freenet habe ich gelesen. Aber ehrlich, aus dem Unternehmen bin ich noch nie schlau geworden (Beteiligung an Media Markt & Saturn etc.) und habe auch deswegen immer einen großen Bogen darum gemacht.

CU Ingo.

Puh, also manche Kommentare hier blasen ja ins gleich Rohr wie man z. B. auch auf Youtube sieht oder bei Instagram liest. Mir läuft da ein Schauer den Rücken runter…

Aktien verkaufen, selbst wenn sie im Minus sind, nur damit man von irgendwelchen Prinzipien sprechen kann… Da kann ich nur mit dem Kopf schütteln, es widerspricht auch meinem Gedanken von Buy and Hold (auch in schlechten Zeiten), was komischerweise die gleichen Leute immer und immer wieder predigen.

Würde ich das konsequent bei mir anwenden, müsste ich Shell verkaufen, Rational, Sixt etc. und ganz aktuell auch Disney obendrauf, entweder wurde gekürzt oder ganz gestrichen. Das sind alles Qualitätsunternehmen die wiederkommen werden (Zukunftaussichten etc.) und dann wird man sich vielleicht nochmal wünschen zu manchem Kurs gekauft zu haben. Eine Krise wie diese gab es noch nie und wird es vielleicht auch nie wieder so geben, trotzdem tun einige so als würden die Entscheidungen in einem ganz normalen wirtschaftlichen Umfeld getroffen werden.

Meine Gedanken sind da eher bei Christian W. Röhl, wie er auch im aktuellen Video von echtgeld.tv sagt – das Unternehmen macht nun einen Cut und kürzt die Dividende, statt vielleicht sinnlos einem Trackrecord hinterher zu rennen um am Ende größere finanzielle Schwierigkeiten zu bekommen, nur um des Trackrecords Willen. Da verspüre auch ich eher ein steigendes Vertrauen in das Management das jetzt sagt „wir machen hier Schluß und fangen neu an“. Zudem hört man immer wieder das die Dividende schon länger auch aus der Substanz bezahlt wird, da der Cashflow schon länger nicht mehr für die Dividenden gereicht hat auch wenn es binanziell so aussieht.

Ich halte an meinen Anteilen fest, per Sparplan wird weitergekauft.

Werd ich am Ende belohnt? Mal sehen…

Gucke ich am Ende in die Röhre? Ich weiß es nicht…

Wir werden sehen

PS: Kein Angriff gegen irgendjemanden, mir liegt das nur schon seit Tagen auf der Seele und ich wollte meinen Gedanken mal freien Lauf lassen

Hey Daniel

Es hat nichts damit zu tun ob die Aktie im plus oder minus ist, sondern damit, ob man vom Management oder vom Geschäftsmodell noch überzeugt ist! Ich mach das nur selten habe es aber zu Zeiten von Fukushima gelernt, damals konnte man E.ON noch für Kurse um 30€ veräußern wenn man schnell reagiert hat! Wenn du von deinen Unternehmen überzeugt bist, dann bleib dabei, alles gut, passt doch!

LG

Hi Daniel!

Danke für deinen Kommentar.

In den von dir genannten Punkten kann ich dir grundsätzlich sogar zustimmen. Warum ich trotzdem so gehandelt habe, steht ja im Artikel.

Ich mag auch in der Regel die Sichtweise von Christian W. Röhl, wobei man aber fairerweise sagen muss, dass er gern mal alle in einem Rutsch abwatscht und im Detail eben dann nicht Recht hat.

Nehmen wir das Beispiel Track Record. In der Art und Weise, wie er es ausdrückt impliziert er, dass alle anderen Ölfirmen, die vielleicht in der Krise sogar die Dividende erhöhen, ja verrückt sein müssen und nicht rational handeln. Das ist einfach falsch und eine Verallgemeinerung. Er macht das leider gern und häufig.

Sicher ist mir eine Firma lieber, die die Dividende kürzt, anstatt blind in die Pleite zu steuern. Aber noch lieber ist mir eine Firma, die nicht Pleite geht und trotz Problemen ihre Dividende zahlt und steigert 😉 …

Ich wünsche uns beiden viel Erfolg mit der Entscheidung!

CU Ingo.

Tradest du eigenlich mehr oder behältst du die Werte auch um langfristig Dividenden zu kassieren? (Nicht nur Shell)

Hi Mathias!

Danke für die Frage. Im Dividendenaktiendepot halte ich die Werte eigentlich immer langfristig. Shell war erst der 3. Verkauf seit 2014.

Im Optionsdepot sieht das etwas anders aus, aber da kannst du gern die monatl. Updates lesen, um mehr zu erfahren.

CU Ingo.

Hallo Ingo,

ich kann den Verkauf zwar verstehen … du erklärst ihn ja ausführlich, habe dazu persönlich aber eine klare Meinung … … die Frage kaufen oder verkaufen stellt sich bei (langfristigen) Aktionären nicht … sie bleiben dem Unternehmen verbunden … auch in schlechten Zeiten … wer verkauft hat seine Hausaufgaben vorher nicht gemacht …. so wohl bei dir (tut mir leid, das so schreiben zu müssen) … nichts für ungut … dein Blog ist toll ..

Schöne Grüße

Uwe

Hi Uwe!

Danke fürs Vorbeischauen.

Ich lass dir gern deine Meinung, aber fürs Protokoll und meine Leser, ich halte ein dogmatisches Festhalten an „meinen Unternehmen“ für gefährlich. Es wird immer Situationen geben, wo ein Abweichen von der Strategie (hier bezogen auf Buy & Hold) opportun ist und dann sollte man nicht aus sentimentalen Gründen stillhalten. Ja, stillhalten ist in 95% der Fälle richtig. Und nein, das ist kein Widerspruch zu dem, was ich gerade gesagt habe.

Der allseits geschätzte Christian W. Röhl würde jetzt sagen, mach statt Buy & Hold lieber Buy & Hold & Check. Das gefällt mir viel besser.

Und last but not least, ich verkaufe nur sehr selten und dies war erst der 3. Verkauf seit 2014. Dem gegenüber stehen mehr als 100 Käufe. Ich glaub, ich habe das mit dem Hausaufgaben machen ganz gut im Griff 😉 …

Ich wünsche dir viel Erfolg!

CU Ingo.

Hi Ingo,

sehr gut Entscheidung. Bei den Kursgewinnen kann man doch recht leicht sich zu einem Verkauf überreden lassen. Glückwunsch dazu! Mit 1.5k kann man schon ordentlich einkaufen gehen. Meine Favoriten aktuell sind EPR Properties, Main Street Capital, Leggett & Platt und Unilever. Ich selbst bin auch bereits in genannten Unternehmen investiert.

Weiterhin alles Gute und LG aus Zerbst

Sebastian

Edit: bin auch noch bei Shell drin mit einem EK von 15€. Ich erhoffe mir ja noch mit keinen Verlusten bzw. sogar mit einem leichten Gewinn verkaufen zu können.

Hi Sebastian!

Danke für deinen Kommentar.

Natürlich haben es die Kursgewinne in der Situation sehr einfach gemacht, diese Entscheidung zu treffen.

Und alle 4 von dir genannten, stehen bei mir auf der Watchlist recht weit oben. EPR hat ja jetzt erstmal die Dividende ausgesetzt, aber ich bin sehr sicher, dass die stark zurückkommen, wenn der Lockdown in den USA aufgehoben wird. Das gleiche gilt für SPG, die ich ähnlich einschätze.

CU Ingo.

Hallo Ingo,

ich habe das Prinzip, dass ich keine Prinzipien habe. Vielleicht schlafe ich über etwas, bin (vermeintlich) am nächsten Tag schlauer und entscheide ganz anders.

Im Gegensatz zu dir habe ich keine so schlechte Meinung zur Geschäftsführung von Royal Dutch. Als im Januar die Aussage kam, die Dividende nicht zu kürzen, war die heutige Situation so nicht vorhersehbar. Seitdem hat die Ölindustrie zwei – eigentlich drei – dicke fette Minuse kassiert. Die Coronakrise, daraus resultierend gerade sehr wenig Nachfrage nach Erdöl, weil Reisebeschränkungen. Dazu der Preiskampf und die Panik an den Märkten von den Ländern, die dringend wiederum wegen der Corona-Krise Rohstoffeinnahmen um jeden Preis brauchen. Eine Situation, die in dieser Konstellation Mitte nächsten Jahres nicht mehr so sein wird.

Ich finde die Entscheidung von Royal Dutch sogar sehr viel sinnvoller als die von Exxon oder Chevron, die beide Amis tun so als gäbe es das alles nicht. Exxon zahlte sogar vor der Krise zu viel Dividende und das hat man an den permanent rutschenden Kursen gesehen.

Je nun, der Track geht verloren, aber ist das wirklich ein Toppunkt? Für mich ist es primär interessant, ob ich dem Unternehmen zutraue, in Zukunft mit funktionierenden Geschäftsmodell zu agieren. Und das sehe ich bei Royal Dutch., Besser noch: Sie kürzen die Dividende, um zum einen handlungsfähig zu bleiben, möglichst kein/wenig Geld zu verlieren und das Unternehmen stabil und solide weiter führen zu können. Bei den beiden Amis dagegen habe ich so meine Zweifel.

Bei Neukäufen bin ich nicht sonderlich euphorisch, gerade weitere Ölaktien ins Depot zu legen. Ich bin von Haus aus unterdurchschnittlich in Ölförderern investiert und der Gesamtbetrag mit Exxon/Royal ist unter 2% meines Depots (nach den Kursverlusten). Davor haben die Positionen auch nie 3% überstiegen. Deshalb habe ich entschieden, dass die Royal im Depot bleiben und die Exxon auf der Watchliste für Verkäufe stehen. Sollte die Erdölsparte weiterhin unter den niedrigen Preisen leiden und Exxon dadurch viel Eigenkapital verlieren, werden sie verkauft. Bei Royal muss dagegen schon mehr passieren, bis ich mich trenne.

Was würde ich momentan kaufen? Ich finde Banken wie JP Morgan oder Wells Fargo attraktiv. Mit etwas Risiko gehen auch Pipeline-Firmen wie Enbridge oder Kinder Morgan. Wenn ich mutig bin, wäre ein Restaurantbetrieb wie Brinker interessant. Bin ich ein bisschen konservativ mutig, wären z.B. International Paper oder Westrock eine Alternative. Bei Chemie ist zwar vieles teuer, aber Eastman Chemical ist nach wie vor attraktiv. Die REITs sind gerade extrem unbeliebt und wenn man mittelfristig denkt, ist hier vieles zu Ausverkaufspreisen zu haben. In dem Sektor würde ich aber streuen, weil mit Ausfällen zu rechnen ist. Es ist immer noch einiges zu haben, was ganz ordentlich bepreist ist. man sollte sich nur die Zeit nehmen und nachdenken, was in z.B. 3 Jahren sein könnte. Da wird vieles wieder ganz normal laufen, also ist wichtig, dass die entsprechend in den schlechten Corona-Branchen arbeitenden Unternehmen das überleben. Die es schaffen, werden wie nach jeder Krise gestärkt herausgehen und so einiges aufkaufen. Da locken viele Gewinne.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Naja, noch mehr als das Gesagte vom Januar stört mich dieses rumgedruggse (Schreibt man das so?) über die Zukunft. Das war mir zu sehr wischi waschi. Sobald das klarer wird, kann ich wieder einschätzen, ob Shell beim richtigen Preis einen erneuten Kauf wert ist oder nicht.

Was die US-Banken angeht, Banken sind allgemein nicht so recht mein Ding. Hab nur BNS im Depot und dann im Bereich Finanzen TROW und BLK. Damit fühle ich mich irgendwie wohler. Bei Banken redet mir zu viel der Staat rein, wobei die USA da ja meist noch harmlos ist.

Allgemein würde ich aber eher sagen, dass wir uns bereits in einem Zeitalter von Tech & Healthcare (mit Fokus Biotech) befinden und die Reise noch viele Jahre so weiter gehen wird. Wenn man Wachstum sucht, dann wird man es vermehrt dort finden.

Das dann gemischt mit allem, was der Mensch zum Leben braucht und schon ist ein Depot fertig, was wohl ganz gut performen wird und nicht unnötig Risiko geht.

Na mal schauen. Ich finde die Zukunft bleibt spannend 🙂 …

CU Ingo.

Eine Dividendenkürzung wurde erwartet und ob -66% oder -50% spielt keine Rolle, da es eine vorübergehende Kürzung der Dividende ist. Die Dividende wird so lange gekürzt, bis sich der Ölpreis wieder einigermaßen erholt hat. Wenn der Ölpreis wieder bei 40, 45 und 50$ steht, wird RDS die Dividende schon von selbst erhöhen. Erst, wenn sich der Ölpreis wieder erholt UND die Dividende bei 0,16$ bleibt, würde ich meine Mistgabel auspacken.

Aber selbst in diesem Szenario ist zu beachten, dass die Dividende sowieso vom Aktienkurs abgezogen wird. Es ist also gehüpft wie gesprungen.

Gerade bei buy and hold ist es doch egal, ob die Aktie bei 13,50€, 14,00€, 15,00€ oder 16,00€ steht.

Und gerade bei RDS wüsste ich nicht, warum man die Aktie für eine andere Dividendenaktie abtreten sollte, besonders nicht, wenn man sie für 9,56€ quasi geschenkt bekommen hat. Ende 2020 kann man sich dafür vielleicht wieder 2 Stück von kaufen.

RDS stand seit 2011 immer bei mindestens 21€, nur einmal bei einem starken Ölpreisverfall auf 28€ je Barrel stand sie bei 18€. Der Ölpreis schwankte letztes Jahr bei 52-57€ und die Aktie stand bei 25-29€.

Selbstverständlich drückt die Dividendenkürzung gerade den Kurs und ich denke, sie drückt den Kurs um ca. 1,50€-2,50€ je Aktie.

Selbst, wenn die Aktie innerhalb von 9 Monaten sich nur bis auf 19,12€ erholt, hättest du 100% Gewinn gemacht und 3x Dividende kassiert, die wie ich denke schon im nächsten Quartal wieder angehoben wird, sofern der Ölpreis weiter zulegt, 2016 hat ein Ölpreis von 40-45€ je Barrel für einen Aktienkurs i.H.b. 21-25€ gereicht.

Öl hat sich wieder gut erholt und liegt mittlerweile bei 32,20€ (Brent). Die Contrakte für Ende 2020 liegen schon jetzt bei fast 40€.

Und das, obwohl in den USA noch viele Menschen mit Corona infiziert sind, der Corona-Virus erst in Südamerika und Russland ausgebrochen ist.

Bei solch einem robusten Unternehmen wie RDS verkauft man nicht in der Schwäche als buy and hold Anleger.

Das alles wegen einer Dividendenkürzung während einer Globalen Krise.

Wow.

Hi Andreas!

Danke für deinen Kommentar.

Auf deine Punkte bin ich im Grunde schon in anderen Kommentaren eingegangen, deswegen wiederhole ich das jetzt nicht noch einmal.

Jeder muss auf sein Geld selbst aufpassen. Viel Erfolg!

CU Ingo.

Ich hole den nochmal kurz hoch, Viele haben schon viel geschrieben, meines Erachtens aber ein Musterbeispiel für Buy and Hold and forget. Shell wird uns noch ein paar Jahre als robustes multinationales Unternehmen erhalten bleiben und Öl ist ein halt zyklisches Geschäft und wird es auch bleiben, gerade sehen wir die Übertreibung in die andere Richtung, die ganze Welt außer dem grünen Deutschland lechzt nach Öl. Die Aktie steht bei 25 Euro, Cashflow ist wieder da, Dividenden werden wieder gezahlt und erhöht (Das wollen auch die zahlreichen zigmilliardenschweren Pensionsfonds in NL und UK so) … Das ist nur meine Meinung, dieser Verkauf inmitten der Krise (bei einsetzender zügiger Erholung) war doch kein Erfolg, nur weil eine selbstauferlegte Regel eingehalten wurde. [[und der ganze Aufwand für einen Kapitaleinsatz von gut 1.000 Euro? Und dann auch noch bei der Comdirect, wo du sonst auf jeden Cent achtest? Aber das ist tatsächlich sehr privat und geht mich auch nichts an]]

Hi Oliver!

Kann man so und so sehen. Vorrangig hatte mich damals das Verhalten des CEOs/Managements gestört, wie es vor und rund um die Reduzierung der Dividende kommuniziert hatte.

Danach hatte ich kein gutes Gefühl mehr und das ist für mich wichtig, bei einem Investment.

Und wenn ich dann noch von Zeit zu Zeit lesen konnte, wie es weiterging und das Managment mit dem Umbau umgeht (wieder Stichwort Kommunikation und Transparenz), wie es sich von der Politik vor sich hertreiben lässt, dann bin ich mit meiner Entscheidung immer noch im Reinen. Ich hab da einfach kein gutes Gefühl bei.

Die neue Dividende ist ja nett und steigt auch, aber wie viele Jahr wird es dauern, bis wir wieder das alte Niveau erreichen? Das ist für mich kein Argument.

Das gute ist, jeder kann mit seinem Shell-Investment glücklich werden, ohne mich dabei zu haben. 😉

CU Ingo.

PS: Das mit den Gebühren hab ich ehrlich gesagt nicht ganz kapiert. Ich bin doch nicht bekannt dafür, bei den Gebühren jeden Cent sparen zu wollen, oder? Wenn doch, dann hast du das falsch verstanden. Eher sage ich den Leuten, dass die Gebühren erst an zweiter Stelle stehen, wenn es um ein Investment geht. Sollte gerade in den Comments genug Beispiele dafür geben.