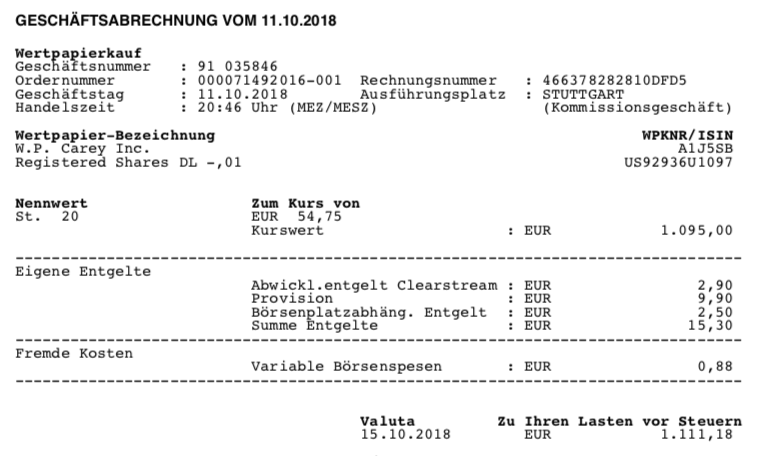

Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um einen aktuellen Kauf vom vorletzten Donnerstag (11.10.2018). Mein Kauf von W. P. Carey Inc. (WPC) umfasste 20 Stück zum Preis von 54,75 EUR, in Summe 1.095,00 EUR. WPC ist eine neue Position im Dividendenaktiendepot.

Mein Kauf von W. P. Carey Inc. (WPC)

Ich hatte WPC schon länger auf der Watchlist und auch mehrmals in den entsprechenden monatlichen Watchlist-Artikeln vorgestellt. Der Kurs bewegt sich bereits seit einiger Zeit in einem recht überschaubaren Korridor und das Unternehmen war und ist immer mal wieder unterbewertet.

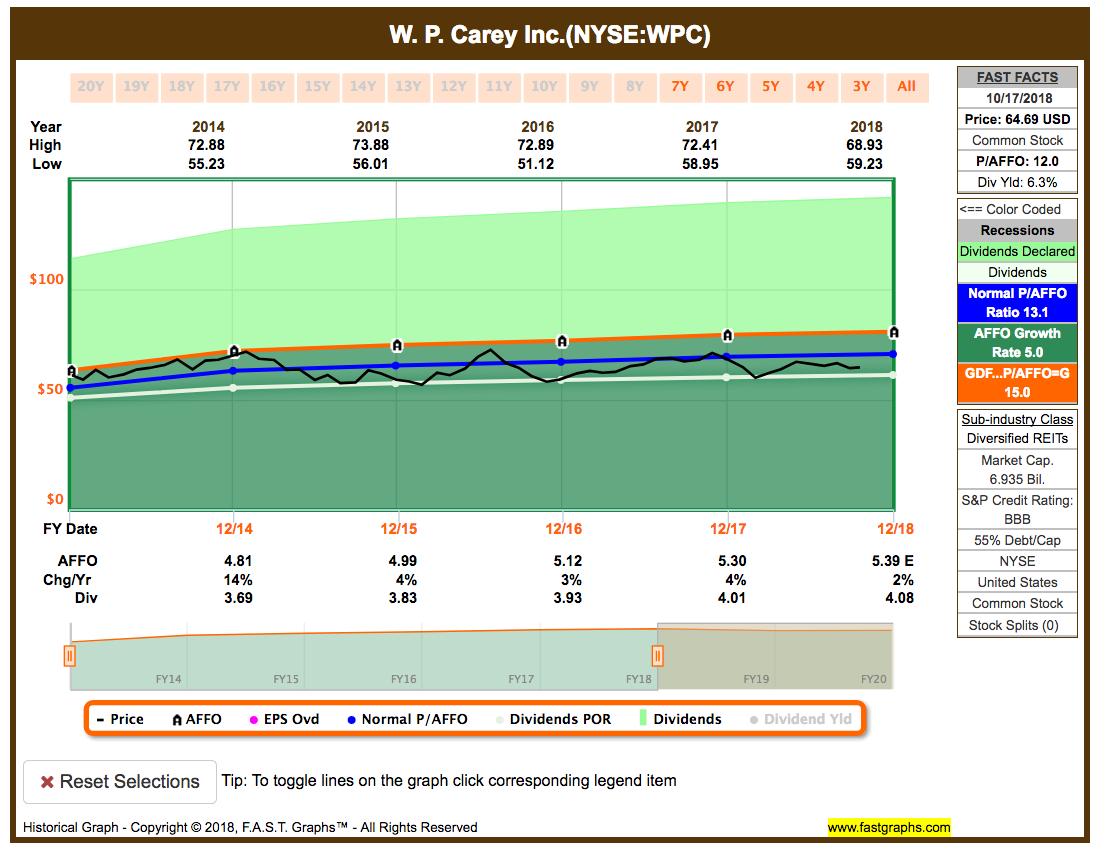

Das schaut im aktuellen FAST Graphs Chart übrigens so aus:

Auch wenn im Chart hier nur 6 Jahre beim FFO/AFFO (Funds from Operations bzw. Adjusted Funds from Operation) verfügbar sind, sieht man doch den Trend, der stetig leicht steigend ist. WPC ist definitiv kein Wachstumswert, muss es aber bei einem REIT mit einer Dividendenrendite von aktuell 6,3% auch nicht sein.

REITs sind dafür bekannt, aufgrund der hohen Ausschüttungsquoten (Payout Ratio) hohe Dividendenrenditen anzubieten und dafür langsam und stetig zu wachsen. Dies geht in der Regel auch mit moderat wachsenden Dividenden einher.

WPC ist dafür ein perfekter Kandidat, der aus der Masse der REITs aufgrund seiner internationalen Diversifizierung heraussticht. Der Großteil der amerikanischen und kanadischen REITs sind mit 90% und mehr in den Heimatländern investiert. Bei WPC hat man dagegen eine Quote von nur 65% amerikanischer Immobilien und der Rest verteilt sich auf Europa mit Deutschland an der Spitze (8,3%) und ein paar wenigen in Kanada und Latein-Amerika.

Insgesamt besitzt WPC aktuell (Stand Oktober 2018) 878 Immobilien, welche sich auf 208 Mieter bzw. Pächter verteilen. Die Auslastung beträgt sehr gute 99,6% mit einer durchschnittlichen Dauer der laufenden Vermietungen von 10 Jahren.

In Deutschland gehören zum Beispiel die Hellweg-Baumärkte zu den Mietern von WPC.

Meiner Meinung nach handelt es sich hier um einen sehr gut aufgestellten REIT, der auch in Zukunft stabile Erträge erwirtschaften und durch weitere Zukäufe auch wachsen wird.

Dabei geht es nicht einfach nur um Zukäufe von neuen Immobilien, sondern man treibt aktuell auch eine Strategie voran, nicht öffentlich gehandelte REITs, die bereits von WPC beraten werden, in WPC zu integrieren. Ein sogenannter Merger (Zusammenschluss), an dessen Ende die Assets (Vermögenswerte) in WPC aufgehen. So wurde gerade erst im Juni ein Deal öffentlich gemacht, bei dem WPC in einem Aktientausch (Stock-For-Stock Transaction) die Firma Corporate Property Associates 17 (CPA:17) übernimmt.

Diese Strategie könnte für stärkeres Wachstum in den nächsten Jahren sorgen, auch wenn man bedenken muss, dass ein solcher Kauf/Merger erst einmal natürlich Geld kostet.

Am 11.10.2018 kaufte ich 20 Stück WPC zum Preis von je 54,75 EUR!

Die gekauften 20 Stück sind eine sogenannte Starterposition und bei weiter zurückgehenden oder zumindest gleichbleibenden Kursen erwäge ich eine Aufstockung zu einem späteren Zeitpunkt.

Die Gesamtinvestition betrug inkl. Gebühren 1.111,18 EUR.

Dies ist eine neue Position für mein Dividendenaktiendepot.

Ganz schön viele Gebühren finde ich. Ich habe für diesen Kauf eine Limit Order benutzt an der Börse Stuttgart, anstatt wie sonst üblich einfach das Live Trading. Bei den Marktbewegungen letzte Woche wollte ich einfach etwas Abstand haben und den Kauf emotionslos gestalten. Na egal.

Die zu erwartende Dividende beläuft sich aktuell auf 4,10 USD pro Aktie/Jahr. Das sind für die nächsten 12 Monate gesamt ca. 49,20 USD oder ca. 42,78 EUR bei einem EUR -> USD Kurs von 1,15. Toll!

Die Dividende ist vom AFFO (Adjusted Funds From Operations, das bereinigte operative Ergebnis) mehr als gedeckt und damit sicher. Das Payout Ratio in 2017 lag bei nur 76%. Für einen REIT ist ein Payout Ratio von unter 80% niedrig. Da ist also noch Luft für mehr.

Die Dividendenrendite liegt nach der letzten Erhöhung aktuellen bei 6,3%. WPC erhöhte in letzter Zeit in der Regel jedes Quartal die Dividende um 0,5 US Cents, also 0,02 USD pro Jahr.

Die Erhöhung auf 1,025 USD pro Aktie/Quartal ist in FAST Graphs aber noch nicht eingepflegt:

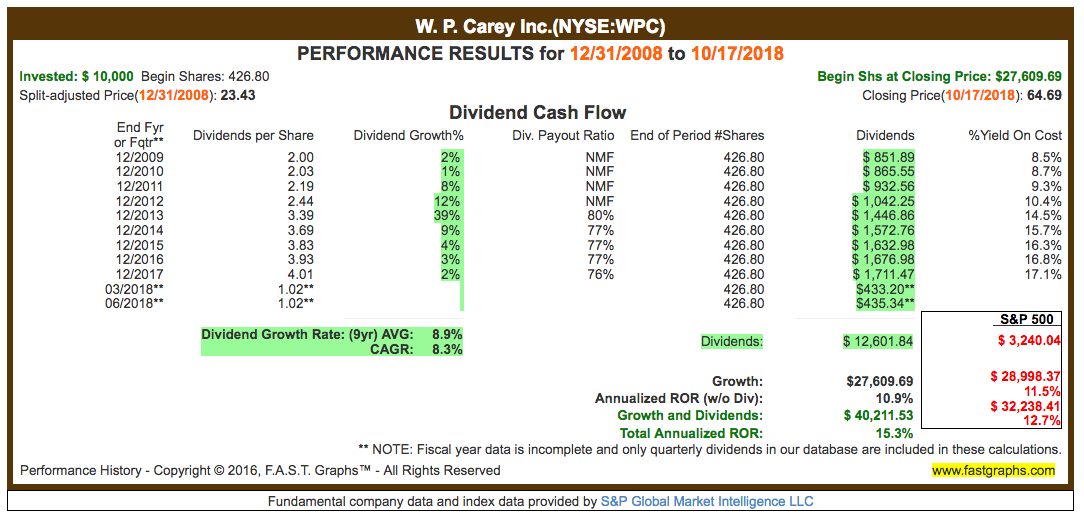

Grundsätzlich ist mein Ziel, dass die Unternehmen in meinem Depot die Dividende im Jahr um 7% oder Minimum auf Höhe der aktuellen Inflation steigern. Bei 7% würde sich die Dividende alle 10 Jahre verdoppeln. WPC lag die letzten 9 Jahre im Schnitt über diesen 7%, hat aber gerade die letzten 3-4 Jahre nur kleine Erhöhungen zwischen 2-4% bekanntgegeben.

Wir werden sehen, ob dies der neue Standard ist (ich hoffe nicht) oder man nach Abschluss des CPA:17 Mergers zu mehr Wachstum zurückkehrt und dann auch die Dividende wieder stärker steigern kann.

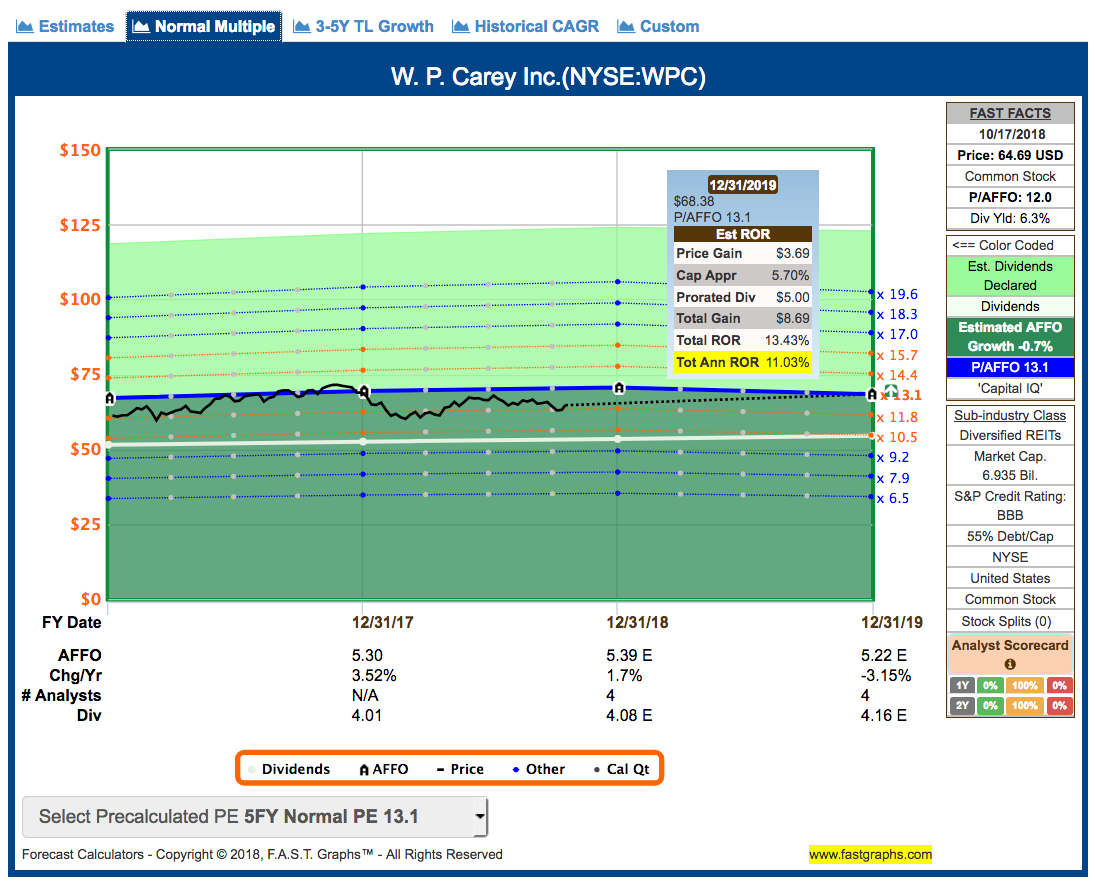

Die Analysten haben folgende Meinung dazu:

Ui! Ein Rückgang des AFFO von 5,39 USD in 2018 auf 5,22 USD in 2019?

Ja, aber dies ist wie oben angemerkt durch den CPA:17 Merger verursacht. Es gab da einen tollen Artikel auf Seekingalpha.com von Brad Thomas, der das Problem beschrieben hat. Leider ist dieser Artikel jetzt hinter einer Paywall versteckt und deswegen bekomme ich hier nicht mehr alle Fakten zusammen. Es wird aber davon ausgegangen, dass ab 2020 der positive Effekt der Transaktion überwiegt.

Manche Stimmen sagen auch, dass 2019 einfach nur tiefgestapelt wurde.

Na schauen wir mal. Ich bin optimistisch und positiv gestimmt!

Und selbst wenn es so kommt, wie von den Analysten vorhergesagt, sieht man gut, dass sollte WPC zu seinem normalen P/AFFO (Price to AFFO, also das Verhältnis Preis zum bereinigten operativen Ergebnis) zurückkehren, dann sind das inklusive der Dividende eine Rendite von 11%.

Nichts worüber man meckern sollte!

Welche Zukäufe stehen bei euch so an in 2018?

Gab es bei euch diesen Monat oder gerade diese Woche Zukäufe zu verzeichnen oder stehen vielleicht andere heiße Kandidaten auf eurer Watchlist für einen Kauf ganz oben?

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte einen Kommentar und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Es würde mir sehr viel bedeuten. Vielen lieben Dank!

Top Kauf Rico, in meinen Augen ist WP Carey einer der interessantesten, weil in sich bereits diversifizierten REITs, die so herumgeistern. Schade, dass der Artikel auf SA nicht mehr zugänglich ist..eigentlich habe ich Brad Thomas abonniert.. hätte ich gerne gelesen, da WP Carey bereits vor einigen Monaten in das Depot meines Vaters gewandert ist.

Ich selbst habe erst vor ein paar Tage ein paar Henkel Aktien gekauft – man muss ja auch mal in den heimischen Gefilden zuschlagen 🙂

Wieso habe ich Rico geschrieben… meine Ingo..sorry war da wohl mit meinen Gedanken wo anders..

Hi Olli!

Kein Problem mit der falschen Ansprache. Das passiert schon mal, wenn man sich auf mehreren Blogs rumtreibt. Ich kenne das 🙂 …

Der Artikel von Brad Thomas auf SA war in kurz: WPC muss einen kurzen AFFO Rückgang hinnehmen wegen dem CPA:17 Merger, aber danach sieht alles rosig aus.

Passt also.

Henkel? Die wollte ich auch immer mal haben und langsam werden sie ja echt attraktiv. Wenn die 2%, besser 2,5% oder gar 3% Dividendenrendite fallen, schau ich mir das nochmals genauer an.

Bin bei denen aber immer verwirrt wegen den Stammaktien teurer als Vorzugsaktien? Irgendwie seltsam.

CU Ingo.

Hi Ingo,

danke für die Info 🙂

Das mit der Stammaktie und Vorzugsaktie liegt vermutlich daran, dass Henkel zunächst in 1985 nur die Vorzugsaktien emittiert hat und die Stammaktien erst 1996 dazu kamen.

Die Vorzugsaktien von Henkel wurden aber 1988 bereits in den Dax aufgenommen, weshalb sie als Indexwerte natürlich im täglichen Handel mehr Beachtung erhalten, als die Stammaktien, die nicht im Dax sind.

Die Stammaktie liegt aktuell bei 86,50 € => 1,77/86,50 =2,04 % 🙂

Ich gehe davon aus, dass die Dividende bei der nächsten Auszahlung wieder angehoben werden sollte. Die Ausschüttungsquote soll maximal 35% betragen, letztes Jahr betrug sie 30% => da ist noch Raum nach oben und die Gewinne passen auch.

Mir persönlich hat das gereicht, um einen ersten Einstieg zu wagen.

Grüße!

Danke für die Erklärung. Macht Sinn!

Hallo Ingo, WP Carey ist interessant. Welche Reits hast du noch für einen Kauf in Betracht gezogen? Grüße Lutz

Hi Lutz!

Danke für die Frage.

Ich habe auch noch EPR Properties (EPR), Simon Property Group Inc. (SPG), Stag Industrial (STAG) und Tanger Factory Outlet Centers (SKT) im Auge als neue Positionen. Dazu der Ausbau von W. P. Carey Inc. (WPC) und Realty Income (O).

Vielleicht gibt es noch mehr, aber das sind die, die mir einfallen und über die ich gerade nachdenke.

CU Ingo.

Womit und wonach screenst du die Aktien im Vorfeld. Du kommst doch nicht zufällig auf die Werte 😉 Ich arbeite z.B. mit dem besten Tool, welches ich kenne Dem Aktienfinder von Torsten (https://aktienfinder.net)

Hi Marc!

Danke für deinen Kommentar und die Frage.

Ich benutze das Tool Fastgraphs dafür. Dies ist dem Aktienfinder durchaus ähnlich, aber mehr auf amerikanische und kanadische Aktien ausgerichtet, was mir entgegenkommt. Außerdem nutze ich es schon sehr lange und habe noch eines der günstigen Alt-Abos laufen.

Ich bin sehr zufrieden damit.

Den Aktienfinder finde ich aber auch sehr gut. Ihr dürft gerne den Link in euren Comments posten, wenn ihr derselben Meinung seid, aber gleichzeitig auch zur Diskussion beitragt 🙂 … kein Problem.

CU Ingo.

Hallo Ingo, Glückwunsch zum Kauf von WPC!

Ich halte W.P. Carey zusammen mit Realty Income für einen der solidesten REITS, darum ist dies meine 4.größte Position im Depot.

Abseits aller Zahlen ist auch der Zahlungsrhythmus Jan./Apr./Jul/Okt. sehr ausgleichend.

Leider konnte ich mich selbst nicht wie geplant zurückhalten, und habe bei BANK OZK zugeschlagen. Diese US-Regionalbank ist seit einiger Zeit auf meinder Watchlist und dem 25%-Kurssturz gestern wegen überraschender Einmal-Aufwendungen konnte ich nicht widerstehen….Ein Schnäppchen im Finanzsektor!

Hi Gerry!

Danke fürs Vorbeischauen.

Bei WPC und O bin ich voll bei dir. Bei den Beiden schlafe ich sehr gut nachts 🙂 !

Oh und OZK ist jetzt auch auf meine Watchlist gerutscht. Wenn nichts dazwischen kommt, dann nehme ich den Wert mit in den Watchlistartikel für den November.

Ich schaue mir gerade die Situation an. Und wenn diese -25% wirklich nur wegen einem Einmaleffekt waren, dann wäre das jetzt eine klasse Gelegenheit einzusteigen.

Allein woher das Geld nehmen 🙂 ?

CU Ingo.

hi Ingo,

W.P.Carey hab ich auch im Depot, ebenso PSA, Ventas und Simon Property Group, Letztere werde ich demnächst aufstocken.

Mein letzter Kauf war Texas Instruments, ITW kommt auch wieder zurück und würde mir gefallen.

Von den deutschen Aktien würde ich gerne noch BASF aufstocken.

Hi Annabella!

Schön von dir zu lesen.

Ich weiß, dass du WPC im Depot hast. Ich war ja immer neidisch. Jetzt nicht mehr 🙂 …

SPG find ich auch interessant und beobachte ich zusammen mit EPR intensiv. Abseits der REITs ist in der Tat ITW aktuell ein sehr sehr interessanter Wert und definitiv einen zweiten Blick wert.

Meinst du mit PSA den Automobilhersteller Peugeot oder, weil passt eher zum Kontext, den REIT Public Storage? Letzterer sieht zwar toll aus fundamental, aber der Kurs liegt mir zu hoch. Die gehen ja fast nur zum Premiumpreis über die Ladentheke 🙁 … Automobilhersteller sind mir dagegen als Investment suspekt.

Danke für deinen Input.

CU Ingo.

hi Ingo,

nein, ich meinte Public Storage, was mich dort aber ein wenig stört, die Dividende werden schon seit einiger Zeit nicht erhöht. Bei den Autoaktien hab ich BMW, mal sehen was draus wird,

OZK hab ich auch gesehen, Buyandhold 2012 von Seeking Alpha scheint jetzt dort zugeschlagen zu haben, bisschen schräger Vogel aber sehr liebenswert und wohl auch erfolgreich mit seiner Methode. Allein mir fehlt der Glaube ein wenig an diesen Wert, ist doch nicht umsonst innert kürzester Zeit so dramatisch gefallen. Da warte ich noch zu wie sich das wirklich entwickelt und bin gespannt auf Deinen Watchlistartikel.

liebe Grüsse

Annabella

Hi Annabella!

Also bei OZK juckt es mich wahnsinnig in den Fingern. Aber ich zwinge mich erstmal ruhig zu bleiben und alle Infos zu checken. Mal schauen, ob ich den Buyandhold2012 Comment bei SA finde. In der Tat ein komischer Vogel, im positiven Sinne.

Ich denke, wir werden bei SA so einige Artikel zu OZK die Woche sehen. Ich bin gespannt.

CU Ingo.

Eine Frage: Warum kaufst du eigentlich nicht eine Aktie , die du selbst als in der Watchlist für Oktober genannt hast ? EPR Properties wäre doch die erste Wahl gewesen im Sektor REIT.

Hi Guido!

Danke für deine Frage.

Meine Watchlist besteht ja nicht nur aus diesen 5 Werten jeden Monat und die Auswahl heißt auch nicht zwangsläufig, dass das immer aktuell die 5 besten Werte von der Watchlist sind. Wenn ich zum Beispiel WPC schon zweimal mit dabei hatte, dann werde ich nicht ein drittes Mal das Gleiche erzählen und lieber einen neuen Wert, z.b. EPR, mit reinnehmen für den Artikel.

Dann könnte man sich immer noch streiten, welcher Wert ist besser, aber darum geht es ja nicht 🙂 … ich habe ja auch schon total überbewertete Werte vorgestellt und argumentiert, warum ein Kauf gerade jetzt nicht sehr sinnvoll ist.

Ich möchte euch mit den Artikeln vorrangig Anregungen geben. Sozusagen etwas Inspiration in die Welt senden. Es ist keine Einkaufsliste. Jeder hat eigene Vorstellungen und Kriterien für sein Depot. Mit diesen Anregungen kann man sich dann selbst seine eigene Watchlist bauen, dort dann gern priorisieren und seine eigene hoffentlich gute Kaufentscheidung treffen.

Und das Beste? Ich mag die Kommentare zu den Watchlist-Artikeln besonders, weil auch ich da immer noch sehr viele neue Ideen bekomme. EPR letzten Monat, Blackrock (BLK) und Bank OZK (OZK) diesen Monat. Toll!

In diesem Sinne. Viel Spaß mit der großen Watchlist.

CU Ingo.

Hallo,

ich gratuliere zu deinem Kauf. WPC habe ich selbst im Depot und auf der „zu Kaufen“-Liste. Ein wirklich solider Wert. Vor allem da sie ihre derzeitigen Käufe selbst in Europa tätigen finde ich interessant.

Ich habe diesen Monat vor allem bei den Euro-Zahlern etwas aufgestockt. Unter anderem bei Unilever und der Allianz.

Aufgrund einer unerwarteten Steuerrückzahlung suche ich noch ein Ziel für die nächste Woche. Derzeit im Auge habe ich:

– ITW, ein unglaublich interessanter Wert, vor allem da mein Depot im Bereich Industrie derzeit nur 3M aufzuweisen hat. Sie haben die Dividende in den letzten 5 Jahren im Schnitt um 16% (!) erhöht. Das bei einer Payout Ratio von 45%. Hier dürfte also noch Platz sein. Des Weiteren ist die Durchschnittliche Div.-Rendite der letzten Jahre bei 2 bis 2,2% angesiedelt. Mit der derzeitigen Rendite von 2,8% lässt sich das gut ansehen. Das einzige negative bleibt der Zeitpunkt. Derzeit läuft sie Richtung Norden, wann also einsteigen 😀

der andere Wert

– Altria, hier bin ich erst vor kurzem eingestiegen, interessant vor allem die Gerüchte um den Einstieg in die Cannabis-Branche. Ich war zuletzt im urlaub in den USA. Beeindruckend wie viele Menschen mit einem Joint in der Hand durch die Straßen laufen. Ich könnte mir ebenfalls vorstellen das hier der nächste Milliarden Markt nach Canada nur darauf wartet sich zu öffnen.

Beste Grüße und weiter gute Geschäfte

Div-Speicher

Hi Dividendenspeicher!

Danke für deinen Kommentar.

Unilever (UL) und die Allianz habe ich ja schon, wäre aber bei günstigen Kursen durchaus interessiert nochmals aufzustocken. Zwei gute solide Werte in meinen Augen.

Illlinois Tool Works (ITW) hab ich schon weiter oben etwas zu gesagt, die finde ich momentan sehr interessant. Sehr aufmerksam beobachtet. Toll!

Ich habe Altria (MO) und Philip Morris (PM) im Depot und Tabak wird sterben. Dauert zwar sicher noch eine ganze Weile, aber irgendwann ist es soweit. Ich bin aber auch 100% überzeugt, dass mit der Markmacht und dem Cashflow die beiden einen Weg finden werden, weiter Shareholder Value zu generieren. Cannabis wäre eine durchaus denkbar Variante dabei. Da bin ich gern im Boot 🙂 …

CU Ingo.

hallo ingo,

wieder mal großes kompliment und besten dank für deinen artikel zu WPC. die habe ich vor dem letzten ex-tag auch wieder gekauft. auch für nen tausi. aber diesmal bei IB. für 2,50 DOLLAR statt 15,30EURO. diese gebühren kenne ich auch von ING.

zu cannabis und altria habe ich vor wenigen tagen erfahren, das sich altria an der kanadischen aphria beteiligt hat (oder noch vor hat?). aphria wird meines erachtens zu sehr „gepuscht“. die haben selbst KEINE produktion, sondern besitzen mehrere beteiligungen (denke so wir royal gold oder wheaton precision metals WPM). ferner ist aphria NUR im kanadischen markt führend. ich selbst habe eine mini-position an marapharm (!!! MDM nur an börse in kanada kaufen wegen clearstream). in 2 tagen 80%+. andere spielen lotto……….

an WPC selbst finde ich genial das die es schaffen in jedem quartal die dividende zu erhöhen. zwar nur 5ct, trotzdem löblich für uns aktionäre.

viele grüße

Dieter

Hi Dieter!

Danke fürs Vorbeischauen.

Ich denke das Cannabis eine echte Chance für die großen Tabakunternehmen ist und da bin ich gern dabei. Ein direktes Investment in Cannabis traue ich mir aktuell nicht zu, beobachte aber den Markt genau. Vielleicht ändert sich das ja mit der Zeit.

CU Ingo.

huhu Ingo,

so, heute war ich dann doch mal wieder shoppen, BASF und rätätätä…3M, ich konnte nicht anders, die mussten einfach her. Jetzt bin ich zufrieden,

wünsche Dir weiter gute Investments und freue mich auf die neue Watchlist 🙂

liebe Grüsse

Annabella

Hi Annabella!

Glückwunsch. Endlich 3M (MMM) im Depot 🙂 !

Ich muss noch auf den nächsten Gehaltscheck warten und dann eine Entscheidung zwischen MMM (sammle ich ja schon im Sparplan) oder Illinois Tool Works (ITW) treffen. Die beiden sind neben Abbvie (ABBV) meine Top Kandidaten aktuell.

Vielleicht gehen die Kurse ja noch etwas runter zum Monatsschluss.

CU Ingo.

Hallo Ingo,

Glückwunsch zum Kauf von WPC.

Ich finde, die kann man irgendwie immer kaufen – sind mehr oder weniger wertstabil und schütten eine hervorragende Dividende aus.

Zur anderen Frage:

Im Oktober habe ich keine Einzelkäufe getätigt. Das ist alles noch Ende September über die Bühne gegangen.

Verkauf von ARR, AGNC und NLY – das waren alles noch Käufe aus meinen Starttagen von vor 5-6 Jahren und jetzt wollte ich ruhig schlafen und nicht ständig schauen, ob sie die Dividende wieder mal gekürzt haben.

Das Geld und etwas aus einem Teilverkauf von TSLA habe ich dann in: SKT, ARCC, IRM, MAIN, WPC, VTR und BRX gesteckt.

Also nur umgeschichtet – ich kann jetzt wieder besser schlafen.

Einzelkäufe mache ich gerade keine, muss ein wenig das Geld zusammenhalten.

Auf der anderen Seite ist gerade eine schöne Volatilität im Markt und wer es kann, wird bestimmt Geld als Swing-Trader machen können – ich kann es nicht, also lass‘ ich es.

Ich lasse 2x im Monat die Sparpläne ziehen – das läppert sich über die Jahre und auch die Werte, die ich so nicht als Einzelwert kaufen würde < 3% kommen so ins Depot und tragen durch Kurssteigerungen zur Gesamtrendite bei.

Viele Grüße,

~ Markus

Hi Markus!

Ausmisten muss auch mal sein. Und um Altlasten los zu werden, ist sogar Verkaufen erlaubt 🙂 …

Ein paar deiner Werte kenne ich nicht. Die schaue ich mir mal in einer ruhigen Minute in Fastgraphs an. Danke!

CU Ingo.

Hallo Ingo,

ich lese gerne bei SA – du meine ich auch.

ARCC und MAIN sind zwei – und so wie ich das über das letzte Jahr mitbekommen habe, die beiden besten BDCs. – Habe mich erst spät auf BDCs eingelassen und werde es wohl auch erst bei diesen beiden belassen.

MAIN schüttet netterweise monatlich aus und hat in den letzten Jahren sogar 2x im Jahr Sonderausschüttungen an die Anteilseigener ausgeschüttet.

Die anderen Werte sind REITs, die ich über Brad Thomas gefunden habe. Dem folge ich schon seit einigen Jahren und nehme hier viele Anregungen auf; i.d.R. hat er auch immer einen FastGraphs-Chart mit dabei. Einige Werte halte ich schon länger und habe nachgekauft. Bei SKT und BRX habe ich erste Positionen aufgebaut.

Warum gerade diese Werte und nicht noch andere REITs? Da hätte ich noch andere REITs im Depot gehabt, die ich hätte aufstocken könnte.

Hier habe ich einfach geguckt, welche der REITs sind am weitesten von ihrem 52-Wochen-High entfernt; und dann die Gieskanne ausgeschüttet 🙂

So mache ich das meistens mit meinen Werte, wenn ich Einzelkäufe tätige: Im Grunde kaufe ich mit dem Vorsatz „ewig halten“ und deshalb hole ich mir immer das, was bei mir im laufenden Jahr am schlechtesten gelaufen ist, da bekomme ich dann mehr Anteile für das Geld; denn grundsätzlich bin ich ja von der Aktie überzeugt.

Viele Grüße,

~ Markus

Hallo Ingo,

Zum Thema Artikel auf Seeking Alpha lesen ohne ein Abo. Falls du es noch nicht weißt.

Du hast geschrieben: ….“Es gab da einen tollen Artikel auf Seekingalpha.com von Brad Thomas, der das Problem beschrieben hat. Leider ist dieser Artikel jetzt hinter einer Paywall versteckt und deswegen bekomme ich hier nicht mehr alle Fakten zusammen.“

Ich mache das immer so. Um den ganzen Artikel lesen zu können, muss man sich erst oben ausloggen und dann sofort über die Datei in der Menüleiste auf Druckvorschau gehen (beim Firefox Browser). Auf die Weise erhält man den Zugang zum kompletten Artikel ohne die Kommentare. Und man hat außerdem die Möglichkeit über FreePDF den ganzen Artikel als PDF zu speichern. Ein Tipp am Rande!

Hi Alexander!

Danke für deinen Kommentar und den Tipp.

Werde dies bei Gelegenheit mal ausprobieren, wenn es mir nach einen alten Artikel dürstet. Danke!

CU Ingo.

Hi Ingo,

Hat sich leider wieder erledigt. Es hat seit vielen Monaten ohne Probleme funktioniert, aber ab Heute geht es nicht mehr. Seeking Alpha Betreiber sind wohl dahinter gekommen. Echt schade! Die beste Wissensquelle für US-Aktien überhaupt.