Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um einen aktuellen Kauf vom Freitag (14.07.2017). Ich kaufte 22 Stück Realty Income (O) zum Preis von 48,238 EUR, in Summe 1.061,24 EUR. Doch wie kam es dazu?

Eigentlich hatte ich nicht vor, irgendwelche Käufe oder Verkäufe aktuell zu tätigen. Käufe allein wegen der Tatsache nicht, dass wir fast überall auf oder nahe an neuen All Time Highs (neue Höchststände) stehen, egal ob in Deutschland beim DAX oder in Amerika beim S&P500, Nasdaq100 oder Down Jones. Ich warte momentan lieber ab, um neues Kapital in den Markt zu bringen. Denn ihr wisst ja nach welchen Kriterien ich neue Aktien kaufe und aktuell gibt es nur wenige Schnäppchen.

Doch am Freitag kam es anders!

Schon etwas länger beäugte ich meine Daimler Position im Depot, weil erstens der Kurs seit Wochen kontinuierlich nachgab und zweitens ich doch etwas enttäuscht war, dass die letzte Dividendenzahlung nicht höher ausfiel, als das Jahr davor. Und das trotz Rekordgewinns in 2016.

Das ist nicht schön und gar nicht Shareholder friendly (im Interesse der Eigentümer), wie man so schön sagt.

Letzteres geht halt gegen meine Kernstrategie, möglichst nur in Unternehmen investiert zu sein, die regelmäßig Jahr für Jahr ihre Dividende steigern. Und zwar in einer Höhe, die über der aktuellen Inflationsrate liegt.

Ich könnte eine ausbleibende Steigerung durchaus akzeptieren, wenn es dem Unternehmen mal nicht gut geht und man es sich aktuell nicht leisten kann und sollte. Oder es einen anderen plausiblen Grund dafür gibt, z. b. eine Übernahme, die sie stemmen wollen, wo ich als Miteigentümer später von profitiere. Idealerweise durch Umsatz- oder Gewinnwachstum, der sich im nächsten Jahr in einer stark steigenden Dividende widerspiegelt, die den Aussetzer im Vorjahr mehr als wettmacht.

Aber Daimler macht einen Rekordgewinn und beteiligt seine Anteilseigner nicht daran? Bad Move!

Und am Freitag kam dann noch die Nachricht, dass Daimler konkreter Betrug vorgeworfen wird, in Bezug auf ihre Dieselfahrzeuge. Auch wenn es noch nicht bewiesen ist, der Verdacht steht ja schon länger im Raum und der Vorstand rund um Herrn Zetsche tut in meinen Augen zu wenig, um diese Vorwürfe zu entkräften. Diese Nachrichten lasten schon seit einiger Zeit auf dem Kurs, wobei mir der Kurs fast egal ist. Jedoch würde auch ich ungern einen Absturz meiner Daimler Aktien sehen wollen, der evtl. in der Größenordnung von VW liegt. Da wären mir die Opportunitätskosten zu hoch für, ehrlich.

Deswegen traf ich opportunistisch, spontan, aber mit Überlegung, die Entscheidung, mich von meinen Daimler Aktien zu trennen.

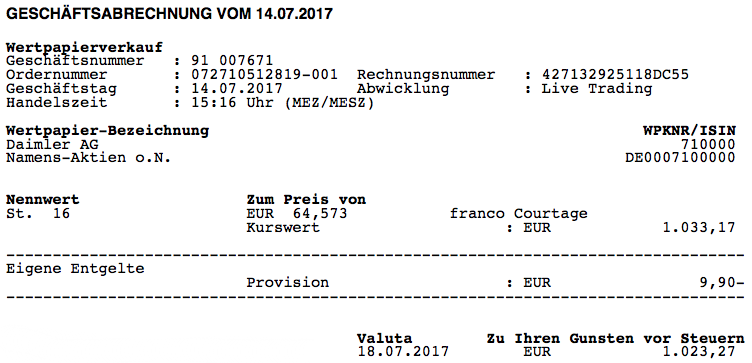

Ich verkaufte am Freitag 16 Stück Daimler (DDAI.Y) zu je 64,573 EUR.

Dies entspricht einer Gesamtsumme von 1.033,17 EUR bzw. 1.023,27 EUR nach Abzug von 9,90 EUR Gebühren.

Damit verbleiben ein paar Bruchstücke, 0,476 um genau zu sein, im Depot. Ich hatte Daimler über einen Aktiensparplan bei der Comdirect* gekauft. Deswegen die Bruchstücke. Diese werde ich im Depot belassen, um weiter ganz gezielt ein Auge auf Daimler zu haben. Das Unternehmen gefällt mir nämlich grundsätzlich, genau wie BMW auch, und je nach Ausgang der Dieselaffäre kann ich ja vielleicht zu einem viel niedrigeren Preis wieder einsteigen. Bedingung dafür ist aber, dass die Dividende nächstes Jahr gesteigert wird. Okay, alternativ ist der Preis eventuell ja so im Keller, dass meine Dividendenrendite auch 1-2 Jahre ohne Dividendensteigerung großartig wäre.

Ihr seht, es gibt immer mehrere Möglichkeiten, ein Problem zu bewerten!

Okay, nun war ich meine Daimler Aktien los und dafür hatte ich knapp etwas über 1.000,- EUR auf dem Konto liegen. Zeit für Shopping! Ja logisch, aber nicht das Shopping, was die meisten Leute darunter verstehen.

Ich bin grundsätzlich ein (Ausnahmen bestätigen die Regel) Verfechter vom jederzeit voll Investiert sein.

Time in the market beats timing the market!

Deswegen sollte das Geld schnellstmöglich wieder in den Markt. Aber was machen, wenn faste alles auf neuen Höchstständen ist?

Kein Problem, denn der wohlinformierte Investor führt natürlich eine prall gefüllte Watchlist (ein Artikel zu meiner Watchlist ist schon in der Mache) und kann so schnell entscheiden, welches Unternehmen aktuell in Frage kommen könnte als neue Position. Zusätzlich schaut man sich in solchen Situation auch sein Depot an, ob eventuelle Bestandspositionen für einen Zukauf in Frage kommen. In der Regel ergeben sich dann selbst in Zeiten wie jetzt, mindestens 2-3 gute Kandidaten.

Und so war es auch bei mir am Freitag. Nach dem Durchschauen (Screening) hatte ich 4 Kandidaten zur Auswahl, nachfolgend aufgelistet mit den dazugehörigen Fastgraphs Charts und den entsprechenden Links zu Seekingalpha.com für weiterführende Information.

Numero #1: Exxon Mobile (XOM)

- Dividendenrendite: 3,7%

- 5-Jahres-Dividendenwachstum: 10,2%

- Payout Ratio 2016: 133% (!)

XOM ist hauptsächlich deswegen in der Auswahl, da es bereits mit einer Starterposition in meinem Depot vertreten ist und ich diese Position noch mindesten verdoppelt möchte. Außerdem bin ich aktuell mit XOM ca. 8% im Minus und ich liebe es einfach, Aktien günstiger nachzukaufen. Denn immerhin habe ich irgendwann das Unternehmen für gut befunden und war bereit, einen höheren als den aktuellen Preis zu bezahlen. Also bin ich mehr als happy, wenn ich das gleiche Unternehmen nun noch günstiger bekomme. Toll!

Das ist die Regel, aber eine wichtige Sache setzt diese Regel außer Kraft. Und zwar wenn sich die fundamentale Seite, die die damals meine Grundlage (Principle) für die Bewertung war, sich so stark geändert hat, das sie zum Tag heute keine Gültigkeit mehr hat. Bei XOM ist dies teilweise der Fall, da der Ölpreis dermaßen im Keller ist, dass die Gewinne einbrachen. Dies sieht man sehr schön im Chart. In 2016 musste XOM sogar Schulden aufnehmen, um die Dividende zu zahlen. Dies kann für eine Zeit lang gut gehen, aber nicht lange. Solange der Ölpreis also da unten ist, wird es extrem schwierig bleiben für XOM, ausreichend Geld zu verdienen, sprich Gewinn und in letzter Instanz Free Cashflow für die Dividende und für neue Investitionen zu generieren.

Nun gut. Man soll ja zuschlagen, wenn die Zeiten und damit der Kurs nicht so gut sind, oder?

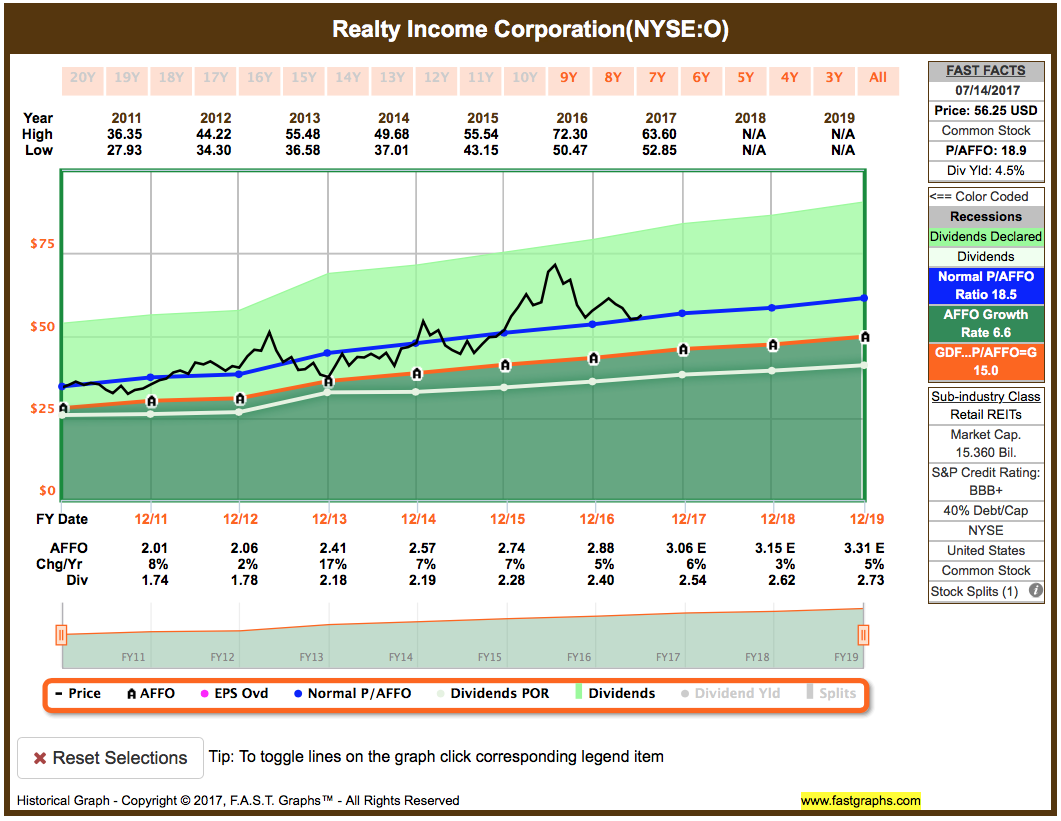

Numero #2: Realty Income (O)

- Dividendenrendite: 4,5%

- 5-Jahres-Dividendenwachstum: 6,8%

- Payout Ratio 2016: 84%

Hier stimmt alles, außer das der Preis in letzter Zeit nach oben weggelaufen ist. Nun kam er zurück und kratzt an der Grenze zur fairen Bewertung. Noch günstiger wäre besser, sprich die schwarze Linie taucht in den dunkelgrünen Bereich ein. Aber irgendwas ist ja immer 🙂 !

O ist ein amerikanischer REIT und zahlt monatlich eine Dividende. Sie nennen sich selbst sogar The Monthly Dividend Company and das ist ihr Markenzeichen. Die Dividende wurde nunmehr über 575 Monate in Folge ununterbrochen gezahlt und jedes Jahr dazu gesteigert. I Like It!

Irgendwie das Gegenteil von Daimler, oder?

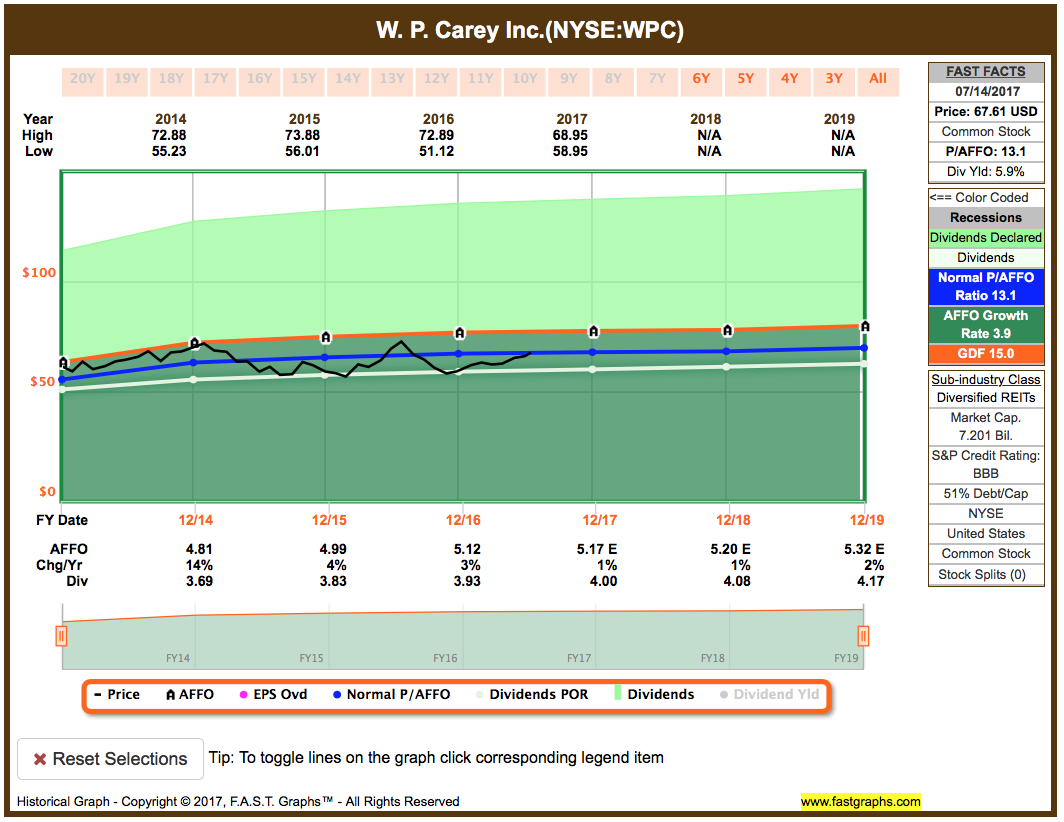

Numero #3: W. P. Carey (WPC)

- Dividendenrendite: 5,8%

- 5-Jahres-Dividendenwachstum: 13,4%

- Payout Ratio 2016: 77%

WPC ist ebenfalls ein amerikanischer REIT, jedoch mit einem guten Teil internationaler Ausrichtung. Somit gibt es hier eine gute Diversifikation und Wachstumspotential in unterschiedlichen Märkten und nicht nur im heiß umkämpften amerikanischen Heimatmarkt.

Das gefällt mir. Dazu sprudeln die Gewinne, die Dividende steigt regelmäßig und ist mit knapp 6% bereits richtig nett. Sieht gut aus, oder?

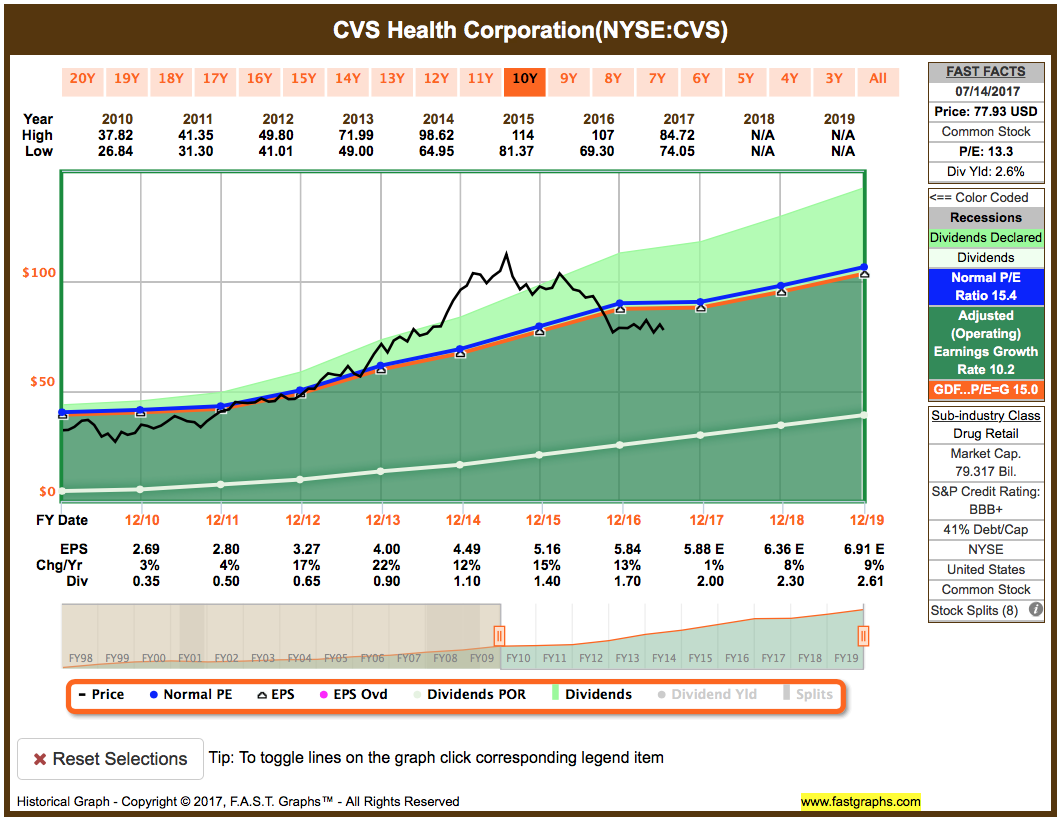

Numero #4: CVS Health Corp. (CVS)

- Dividendenrendite: 2,6%

- 5-Jahres-Dividendenwachstum: 27,6%

- Payout Ratio 2016: 29%

CVS ist ein amerikanischer Retailer mit Fokus auf Pharma. Bei uns wären das Apotheken mit angeschlossener Lebensmittelabteilung. Man trennte sich letztes Jahr von einem Teil der Läden, um die Profitabilität zu steigern, was auch die kleine Delle (eher Stagnation) im Gewinn dieses Jahr erklärt. Ab nächstes Jahr möchte man wieder wachsen.

Die Dividende wurde in den letzten Jahren stark, oft zweistellig gesteigert. Dazu kam der Kurs endlich mal in angenehme Gefilde zurück, da es scheinbar doch einige Bedenken gibt, ab man wirklich schon im nächsten Jahr wieder wachsen kann.

Also mir gefällt, was ich sehe!

Nun gut, anhand des Titels des Artikels kennt ihr bereits meinen Gewinner aus dieser illustren Runde.

Ich kaufte am Freitag 22 Stück Realty Income (O) zu je 48,238 EUR.

Dies entspricht einer Gesamtsumme von 1.061,24 EUR bzw. 1.074,04 EUR nach Aufschlag von 12,80 EUR Gebühren.

Bei Reality Income (O) stimmt einfach fast alles. Gute Dividendenrendite, für einen REIT konservatives Payout Ratio (Auszahlungsquote) und jedes Jahr wachsende Dividende weit über der Inflationsrate. Kann man sich mehr wünschen?

Okay, der Preis könnte noch einen Tick niedriger sein. Aber dieser Kauf ist eine Starterposition. Ich wäre mehr als happy, wenn der Kurs bei einer allgemeinen Korrektur weiter nachgibt und ich dann günstiger Nachkaufen kann. Meine Zielgröße wären ca. 3.000,- EUR.

Die zukünftigen Dividendeneinnahmen liegen ungefähr genau in der Größenordnung, die ich durch den Verkauf von meinen Daimler Aktien verloren habe. Somit ist dieser Tausch für die Jahresendsumme meiner Dividenden ein Nullsummenspiel.

Was ist eure Meinung zu meiner kleinen Freitagsaktion?

Geht ihr mit und könnt meiner Argumentation und Entscheidung folgen oder vielleicht sogar zustimmen? Oder ist das Ganze absoluter Mumpitz? Ich freue mich auf eure Meinungen!

Und ganz zum Schluss noch eine Anmerkung, ich liebe die Comdirect* für ihr Live Trading und wie sie den Handel damit umgesetzt haben. Super einfach und der Verkauf und Kauf waren innerhalb von weniger als 5 Minuten erledigt. Die Änderungen sind sofort im Depot vorläufig sichtbar. Am Samstag waren diese dann bereits inkl. der Abrechnungen gebucht und am Montag kam dann auch noch das Steuerformular. So muss das sein.

Ich führe mein Dividendenaktiendepot seit Beginn an bei der Comdirect* und bin super zufrieden, da auch auf Anfragen schnell und persönlich reagiert wird. Kann ich nur empfehlen!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Realty Income? Habe ich ja noch nie gehört… 😉 Nee Schmarrn. Na ja, zwar nicht originell, aber natürlich schon gut.

Daimler habe ich eine kleine Position als emotionale Pflichtaktie. Ist was persönliches. Da interessieren mich keine Zahlen. Die muss ich einfach haben.

Ich habe als 19-jähriger Bub in der Ostzone (bekannt als DDR) damals einen alten Benz (170V) für 250 Ostmark vom Schrott geholt und mühsam wieder fahrbereit gemacht (https://drive.google.com/file/d/0B9UcgzsQiiimZHNrMjVuaE9WQTg/view).

Seitdem ist Mercedes nicht einfach ein Auto für mich. Trotzdem fahre ich pragmatisch Ford.

Aber es ist mir eine große Freude, persönlich als Aktionär im Aktienregister (Namensaktie) von Daimler einen Eintrag zu haben, den ich jederzeit anschauen kann.

„O“ hole ich mir sicher auch noch mal, irgendwann…

Tolles Projekt mit dem Optionenkurs! Verlinke ich gerne bei Gelegenheit.

Guten Erfolg bei allem!

MS

Hi Matthias!

Coole Geschichte mit dem Benz!

Aber du weißt doch, man sollte nie mit einer Aktie emotional verbunden sein 🙂 … ach ne mach mal, so macht’s mehr Spaß.

Ich frag mich grad, ob ich mit meinen 0,476 Bruchstücken noch im Namensregister eingetragen bleibe? Weiß das einer?

Und würd mich freuen, wenn du verlinkst. Bin ja noch neu dabei und freu mich über jede kleine Hilfe zu Beginn. Danke!

CU Ingo.

Moin Ingo,

seltsamerweise sehe ich hier Deinen Kommentar wieder nicht mehr. Daheim habe ich eine Antwort von Dir gesehen, hier in der Arbeit ist die wieder verschwunden. Keine Ahnung was da spinnt.

Du hattest Dich gefragt, ob Bruchstücke noch im Register stehen. Ich denke nicht. Hast Du denn mal einen persönlich an Dich adressierten Brief mit Aktionärsnummer usw. von Daimler geschickt bekommen?

Ich glaube, bei den Sparplänen sind einfach eine große Zahl der Aktien XY auf den Broker/Bank als Verwahrer registriert , und den Depotkunden werden einfach die entsprechenden Anteile quittiert („Street Name Registration“).

Normalerweise sollte man bei Namensaktien persönliche Post seiner Firma bekommen, und man im Register eingetragen sein. Das ist ja der einzige wirkliche Besitznachweis.

Wenn ich beim Daimler zum Aktienregister gehe; https://register.daimler.com/Start/default/ dann sehe ich dort meinen Eintrag:

https://drive.google.com/open?id=0B9UcgzsQiiimRjVDNEFFclAxMmc

Natürlich sollte man sich in Aktien nicht verlieben. Aber letztendlich entscheiden meistens die Bauchgefühle, was ich gar nicht schlecht finde. Ich kaufe keine Aktie, zu der ich keine positive Empfindung habe.

Mir käme als Vegetarier natürlich niemals etwas aus der Rubrik „Animal Slaughtering & Processing“ ins Haus. So Zeug wie Hormel, Tyson Foods… nicht mal die Hühner-KZ Aktie CALM (Cal-Maine Foods).

Auch keine Tabakaktien, obwohl mir das schon eher egal ist, muss aber nicht sein. Allerdings durchforste ich keinen ETF danach. Ich will sie nur nicht bewusst als eigene Entscheidung selbst kaufen.

Wenn mir ein Screener Werte ausspuckt, dann sortiere ich erstmal ob das Geschäft prinzipiel ok ist für mich. Erst dann schaue ich weiter.

Na ja. Schönen Tag!

MS

Nachtrag: Jetzt, nachdem ich meinen Kommentar abgesendet habe, erschien auch Deiner wieder!

Hi Matthias,

naja ich bin bzw. war eingetragen im Register, das weiß ich sicher.

Ich frag mich halt, ob ich wegen meiner Bruchstücke drin bleibe oder nicht. Wir werden sehen. Ist ja nur interessehalber.

Und was die Ethik beim Investieren angeht, heikles Thema. Hab ja selbst Tabak Aktien und KO z. b., obwohl ich das Zeug niemanden empfehlen kann und selbst niemals anrühre. Glaub meine Grenze ist da noch nicht klar gezogen. Vielleicht kommt es ja mit der Zeit, dass da jeder für sich eine Haltung zu entwickelt.

Spannendes Thema. Vielleicht schreib ich irgendwann mal einen Artikel darüber.

Danke fürs Kommentieren!

CU Ingo.

PS: Ich vermute Cache Probleme bei dir. Aber so einen richtigen Tipp hab ich auch nicht. Technik ist doof, wenn sie nicht funktioniert 🙁 …

Hallo Ingo,

ich halte deinen Tausch von Daimler in Realty Income für eine sehr gute Idee, auch wenn sich von der Dividendensumme zunächst nicht viel ändert. Die Tatsache, dass Daimler-Aktionäre in diesem Jahr trotz guter Ergebnisse keine Dividendenerhöhung bekommen, wird sicher nicht dazu beitragen, die Aktionärskultur in Deutschland zu pushen. Da macht O mit seiner Dividendenpolitik schon deutlich mehr Spaß. Beeindruckend finde ich vor allem, dass ein REIT wie O als auch während der Finanzkrise Dividenden gezahlt und sogar erhöht hat, während Daimler seine Aktionäre für 2009 mit einer Nullnummer abgespeist hat.

O ist ein guter Beweis dafür, dass man auch Qualitätsaktien nicht zu jedem Zeitpunkt kaufen sollte. Mitte 2016 lag das P/AFFO noch bei 25; jetzt liegt es bei 19. Das ist zwar immer noch nicht gerade billig, aber bei einem Qualitätsreit wie O halte ich einen gewissen Bewertungsaufschlag für gerechtfertigt.

WPC und CVS sind ebenfalls TOP-Werte: günstig bewertet und mit einer guten Dividendenkultur. Auch bei CVS hat sich das Abwarten gelohnt: die Aktie ist von ihrem Hoch in 2015 (und einem damaligen P/E-Ratio von 23) rund 30% zurückgekommen und notiert jetzt unter ihrem fairen Wert. Die Dividendenrendite ist zwar nicht übermäßig hoch, aber dafür sind die Dividendensteigerungen beachtlich.

Ich finde es übrigens sehr gut, dass du Fast Graphs schon mal in einem Beitrag vorgestellt hast und regelmäßig damit arbeitest. In vielen inländischen Finanzblogs kommt Fast Graphs so gut wie gar nicht vor. Ich selbst nutze Fast Graphs seit 3 Jahren und möchte diese exzellente Software nicht mehr missen.

Viel Erfolg weiterhin!

Friedrich

Hi Friedrich!

Danke für deinen Kommentar!

Oh ja, die ausbleibende Dividendenerhöhung trotz Rekordgewinns war ein echter Downer. Seit dem ich das wusste, denke ich darüber nach. Keine gute Sache. Ich mag eher Aktien, die mich in der Nacht ruhig schlafen lassen. O ist das Gegenteil davon und ich werde sehr gut schlafen 🙂 …

Und schön, wenn es noch mehr Fastgraphs Fans da draussen gibt. Ich liebe es und es spart mir so viel meiner kostbaren Zeit. Toll!

Schau öfters mal vorbei. Danke.

CU Ingo.

Hallo Ingo,

mich wundert, dass Du Dich für O entschieden hast. Rein nach den Zahlen sieht WPC doch wesentlich besser aus. Höhere Dividendenrendite, höheres 5-Jahreswachstum und niedrigere Ausschüttungsquote. Zudem befindet sich die schwarze Linie unterhalb der orangenen Linie und man ist internationaler ausgerichtet.

Was mich nerven würde: Du bekommst im nächsten Jahr für jede Auszahlung ein Storno plus eine Neuabrechnung. Bei monatlich ausschüttende REITs bekomst du jetzt 24 zusätzliche Abrechnungen. 12 Stornos + 12 Neuabrechnungen, die es zu überprüfen gilt.

Cheers

ZaVodou

Hi Zavodou!

Danke für deinen Kommentar.

Klar, da hast du Recht. Rein von den Zahlen, zumindest den hier präsentierten, schaut WPC sogar noch einen Tick besser aus als O.

Meine zusätzlichen Gründe für O waren die 48 Jahre ununterbrochene Dividendenzahlung und das die Dividendensteigerung sehr regelmäßig und vorhersagbar stattfanden. Ich erwarte dies auch in der Zukunft. Die monatliche Ausschüttung war dann die Kirsche oben auf dem Sahnehäubchen.

WPC landet aber ganz sicher auch noch in meinem Depot. Der Wert ist einfach genauso toll!

Was ich nicht verstehe ist deine Bemerkung über die Storno. Warum sollte es jetzt so etwas geben? Ich habe mit MAIN bereits einen Monatszahler im Depot und mir ist da noch nichts Besonderes aufgefallen. Läuft wie die Quartalszahler ab. Mhhh …

CU Ingo.

Hallo Ingo,

ZaVodou’s Sachverstand in allen Ehren, aber ich bin auch der Meinung, dass man sich von vermeintlichem Bürokratismus nicht von seinen Investments abschrecken lassen soll. Wenn das bei einem deutschen Broker doch zu sehr viel Ungemach führt, dann würde ich den wechseln.

Es stimmt, dass bei solchen Werten mitunter am (Geschäfts-)Jahresende endgültige (Neu-)Berechnungen der Auszahlungen erfolgen, je nachdem zu welcher steuerlichen Relevanz die führten.

Als Beispiel hier mal ein Wert von mehreren, wo im Januar für alle Monate von 2016 eine Neuberechnung erfolgte, im Centbereich: https://drive.google.com/open?id=0B9UcgzsQiiimaWlKWGdVTXpraVk

Über alles führte es dazu, dass ich etwas mehr an Quellensteuer nachzahlen musste. Auf die (eh schon etwas mageren 560 € bei Lynx für Januar wurden knapp 18% abgezogen. Also normal hätten es so um 85 € (umgerechnet) sein müssen. Ich habe extra geschaut, ob MLPs oder sowas dabei waren, auf die 39% fällig waren. Die 15€ sind also der Nachberechnung geschuldet.

Also dann viel Erfolg. Mal sehen wann WPC kommt. Hätte ich auch gern, aber woher die Kohle ständig nehmen. 😉 Habe so viele Wünsch. Seufz.

MS

Naja ich meine, ich weiß es wirklich nicht, was gemeint ist. Kenne zwar auch Korrekturen, wo dann alles zurückgerechnet wird, aber eher im Bereich Käufe und Verkäufe von ETFs, wo sich dann der Steuertopf für die Dividenden mit ändert.

Bei Dividenden selbst ist mir das aber noch nie untergekommen. Broker/Banken dürften ja da auch keine Unterschiede machen, oder? Vorm Herrn und vor der Steuer sind alle gleich. Oder wie war das noch gleich 😀 !?

CU Ingo.

Die Stornierung der Dividendenzahlungen hat folgenden Grund: Reits schütten regelmäßig nicht nur Dividenden aus, sondern auch Eigenkapital. Es handelt sich also um Kapitalherabsetzungen. Hier beispielhaft von OHI:

„Return of Capital“

Dieses Return of Capital wird in Deutschland nicht als Dividende besteuert, sondern zu 35% nach irgend einer anderen Steuer. Da erst am Jahresende feststeht, aus welchen Anteilen die Dividende dem Verhältnis nach besteht, werden alle Auszahlungen rückwirkend storniert und neu versteuert. Im Unglück ist man dann, wenn das Anteil des Return of Capital hoch ist, weil dieses höher versteuert wird.

CVS ist aus meiner Sicht aktuell ein Top Kauf. Wenn die Aktie noch etwas nach gibt wäre das mein 2ter nachkauf in diesem Jahr…

Hi Mirko,

ja da juckt es in den Fingern. Ich brauch ein zweites Gehalt 🙂 …

Danke fürs Vorbeischauen!

CU Ingo.

MAIN ist kein REIT, sondern ein BDC.

Google mal nach Reklassifizierung. Ich habe mit OHI ja nur einen REIT, aber da habe ich die Stornoorgie jedes Jahr.

Siehe auch:

Stefan C.

16. Februar 2017 um 14:04

http://timschaefermedia.com/so-kannst-du-frueh-in-den-ruhestand-hohe-sparquote-volle-kanne-in-aktien/#comment-24786

Hi ZaVodou,

ich prüfe am WE mal meine Unterlagen. Mir ist nicht bewusst, dass meine Bank da irgendwas zurückrechnet. Ich bin bei der Comdirect, wo bist du?

Ich meld mich dann nochmals hier.

CU Ingo.

Hallo Ingo,

ich habe sowohl bei der comdirect, als auch bei der Consors Bank ein Depot.

Einige Unternehmen aktualisieren im Folgejahr die Art ihrer Ausschüttung. Ein Teil ist dann wie eine Zinszahlung auf die keine Quellensteuer fällig wird und dann gibt es noch die Dividendenausschüttung, auf die Quellensteuer fällig wird. (mal kurz umrissen)

Soweit so gut.

Bei der comdirect passiert eine Neuberechnung nicht (bin seit Ende der 90er bei denen).

Bei der Consors Bank schon.

Da ich alles aufschreibe – eigene Numbers-Datei und Porfolio Performance – und einige Werte habe, die mir dann massive Stornos verursachen, schiebe ich die jetzt per Depotübertrag alle zur comdirect rüber, wenn eine Dividendenzahlung erfolgt ist. Das kostet zwar 2,38€ pro Position, aber ich habe dann bald Ruhe und die ist es mir wert. (O, OHI, IRM, HCN, NLY, WPC, HCP, MAIN, STAG, HCP)

Mag sein, dass die Stornos „korrekt“ sind, aber nerven tun sie trotzdem, darauf habe ich keine Lust mehr.

~ Markus

Hi Markus,

danke für deinen Kommentar.

Ich habe meine Abrechnungen mittlerweile geprüft und kann bestätigen, dass es bei der Comdirect keine Stornos und neu Verrechnungen gibt bei O und auch keinen anderem REIT bis lang. Sollte da eine Reklassifizierung stattfinden, dann reicht die Comdirect diese nicht direkt und auch nicht nachträglich durch.

Wobei sie es grundsätzlich aber schon machen, wie im April bei zweien meiner iShare ETFs geschehen. Da wurde eine Sonderdividende wegen Buchungsfehlern als Reklassifizierung korrigiert und ausgezahlt. Also können tun die und machen es auch, aber wie gesagt noch nie bei den REITs, die ich im Depot habe. O inklusive.

Ist das jetzt gut oder schlecht? Aktuell lebe ich gut damit. Durch diese Infos ist aber zumindest der Hintergedanke ab sofort immer dabei, dass da irgendwas kommen könnte. Buuuh!

CU Ingo.

Hallo Ingo,

„Aber Daimler macht einen Rekordgewinn und beteiligt seine Anteilseigner nicht daran? Bad Move!“

Laut Jahresbericht 2016 Seite 221 hat Daimler 2015 2,621 Mrd € an Dividenden ausbezahlt. 2016 3,411 Mrd €. Sieht für mich nicht nach einer Kürzung aus.

Davon abgesehen sagt der bilanzierte Gewinn bei Daimler wenig aus bzgl. ihrer Fähigkeit, Dividende auszuschütten. Der operative Cash-Flow lag 2016 bei 3,711 Mrd €. Sprich: fast alles, was Daimler über sein Business verdient hat, wurde als Dividende ausbezahlt.

Daimler vorzuwerfen, nicht an die Aktionäre zu denken, halte ich für falsch. Vielmehr scheint mir das harte und investitionsintensive Business Daimler zu einer Aktie zu machen, in die man einfach nicht investiert, wenn man auf dauerhaft steigende Dividenden aus ist. Das hätte man bei dem Zykliker eventuell auch schon vor dem Kauf wissen können. 😉

Viel Erfolg mit Realty und Gruß!

Torsten

P.S.: Morgen gibt es noch eine Mail von mir. Jetzt geht es ins Bett! 😉

Hi Torsten,

pro Aktie wurden für 2015 (Auszahlung 2016) und für 2016 (Auszahlung dieses Jahr) unverändert 3,25 EUR gezahlt. Wenn die Gesamtsumme, und das ist jetzt nur eine Behauptung, ich habe das nicht geprüft, also gestiegen ist, heißt das, dass sich die Anzahl der Aktien erhöht hat? Das wäre ja noch ein größerer Negativpunkt. Aktienverwässerung vielleicht durch Vorstandsboni? Oh oh …

Aber du hast mit einer Sache Recht, die Zykliker sind schwierige Kandidaten, wenn es um steigende Dividenden geht und deren Nachhaltigkeit. In Zukunft werde ich das mehr berücksichtigen. Das könnte bedeuten, der Preis muss schon mächtig im Keller sein, um wieder zuzuschlagen. Vorausgesetzt die Dividende bleibt zumindest gleich, könnte man es dann nämlich aussitzen und macht trotzdem einen guten Schnitt. Mal schauen.

CU Ingo.

Hey Ingo,

deine Liste mit Exxon, Realty Income, W.P.Carey und CVS gefällt mir. Auf dem derzeitigen Niveau ist Realty für mich auch ein klarer Kauf, wenn man ein langfristigen Anlagehorizont hat. Werde bei Gelegenheit nachkaufen. Allerdings ist mein Portfolio noch etwas „REIT-heavy“ und ein Klumpenrisiko will ich vermeiden. – W.P. Carey habe ich auch seit einigen Jahren im Portfolio und bin sehr zufrieden. Die grösste Einzelposition an Immobilien bei WPC sind übrigens die Hellweg Baumärkte in Deutschland…

CVS steht ebenfalls auf meiner Watchlist. Nach dem deutlichen Kursrückgang sind sie aufgrund der herausragenden Div Growth Rate und der niedrigen Pay Out Ratio interessant. Ich denke, dass sie im Moment etwas „oversold“ sind nachdem sie 40 mio Rezepte an einen Konkurrenten verloren haben und auch Gerüchte, dass Amazon in den Medikamentenhandel einsteigen will, den Kurs gedrückt haben…

Grüße

DividendSolutions

Hi DividendSolutions,

sorry für die späte Antwort und danke für deinen Kommentar.

Was heißt bei dir REIT-heavy? Ich selbst sehe REITs als meine Immobilie. Heißt, ich habe nicht vor, mir eine Immobilie zu kaufen und diesen Anteil im Portfolio übernehmen bei mir die REITs. Darum können die prozentual auch gern über der eigentlichen Normalgröße von 5% in meinem Depot liegen. 20% hab ich mir als Grenze gesetzt, wobei die 5% Grenze für die Einzelposition immer noch gilt.

CSV hab ich im Auge und bin gespannt, wie die nächsten 1-2 Quartalszahlen ausschauen. Je nach dem steige ich ein oder warte weiter ab.

CU Ingo.

Hallo Ingo !

Da bin ich ja mal über eine richtig gute Seite gestolpert. Find ich richtig gut, da ich seit ein paar Jahren die gleiche Strategie habe.

Mir ist etwas aufgefallen: Du bewertest die Dividendentitel mit dem Tool Fastgraphs. Das ist sicher eine gute Sache und man erkennt, wenn ein Wert unterbewertet ist. Trotzdem halte ich es für überaus wichtig, daß man zusätzlich noch die technische Analyse (und zwar ohne die farbigen Bereiche zu beachten) hinzu nimmt ! Für mich ist das gleichwertig zu betrachten wie eine Bewertung mit diesem Tool. Ich möchte auch kurz erklären weshalb:

Mich juckt es z.Zt. auch in den Fingern mir 2-3 REITs ins Depot zu holen. Charttechnisch sieht es aber so aus, als ob speziell die Reits in der nächsten Zeit noch 10-15 % eins auf die Mütze bekommen könnten; und zwar durch die Bank weg. Nach den ersten „Androhungen“ von Zinserhöhungen habe viele Anleger ihre Reits verkauft, und seit dieser Zeit konsolidieren sie fast alle. Dazu kommt noch die heikle Jahreszeit, die man beachten kann, oder auch nicht. Ist Ansichtssache…

Alles in Allem würde ich sagen, daß es noch etwas zu früh ist für den Einstieg in Reits. Mal eine Beispielrechnung:

Sollte ich richtig liegen, dann würde sich die Dividendenrendite bei einem um 10 % gesunkenen Kurs z.B. bei Realty auf 5 % erhöhen (aktuell bei ca 4,5 %).

Wenn man nun eine Jährliche Dividendensteigerung von 4,5 % annimmt, würde man sich beim YoC gut zweieinhalb Jahre sparen bis man auf 5 % ist. Das weißt Du aber alles sicher auch selber. Ich sehe die Wahrscheinlichkeit als hoch an das es so kommen wird.

Was meinst Du ?

VG

Heiko

Hi Heiko!

Danke fürs Kommentieren.

Interessante Gedanken. Ich selbst kenne mich mit Chartanalyse nicht wirklich aus. Die einzige Sache, die ich dort verwende, sind gleitende Durchschnitte, um Trends zu bewerten. Beim Optionshandel ist das hilfreich, wenn man vorhersagen will, ob es weiter rauf oder runter geht. Allgemein wichte ich die Chartanalyse aber nicht so sehr in meiner Bewertung.

Aber jeder hat seine Methode, oder?

Deine Aussage zu den REITs ist aber natürlich richtig. Es könnte (spekulativ) schon noch zu einem Rücksetzer kommen und steigt man 10% oder 15% niedriger ein, dann macht man auf jeden Fall einen guten Schnitt auf lange Sicht. Darin steckt die Power von guten Einstandskursen. Deswegen versuche ich ja in der Regel unterbewertete Aktien zu kaufen. Und dafür finde ich FastGraphs perfekt geeignet, um mir dabei zu helfen, diese zu finden.

Hoffe ich lese dich öfters auf dem Block!

CU Ingo.

Hi Ingo !

Deshalb teile ich die Meinung halt nicht, daß es langfristig für die Performance egal ist wann man einsteigt. Gerade wir Dividendenjäger bauen bei der Steigerung ja auf den Zinseszins und deshalb beziehe ich die Charts ( immer in der Heimatwährung ) mit ein.

Ich finde Deine Seite gut und bin sicher, daß es hier auch Infos gibt an die man noch nicht gedacht hat. Weiterentwicklung ist das Ziel….

Gerne schreib ich hier mal wieder.

Gruß

Heiko

Es ist immer gut und ratsam, auch andere Meinungen zu hören. Ich lese deswegen auch bewusst viele Sachen, die konträr zu meinen eigenen Ansätzen sind. Nichts ist schlimmer, als in seiner Blase zu sitzen und zu denken, dass man alles richtig macht.

Freu mich, wenn Leute Dinge kritisch hinterfragen.

Danke!

CU Ingo.