Bei einem Buy & Hold & Check Ansatz, verkauft man in der Regel nur sehr selten. Seit sehr langer Zeit ist es nun aber mal wieder soweit. Ein Unternehmen muss das Dividendenaktiendepot verlassen. Wieso und warum, dass erfahrt ihr in diesem Artikel.

Das ist das eigentliche Problem dieser Welt,

zu viele Menschen werden erwachsen!– Walt Disney –

Die Einleitung

Mein letzter Kauf von Disney ist jetzt mittlerweile auch schon wieder fast 4 Jahre her. Die ersten Stücke hatte ich sogar bereits 2016 ins Depot gelegt. Wow, wie die Zeit vergeht!

Damals noch mit dem Anspruch ein Unternehmen zu kaufen, welches sein Geld vornehmlich mit der Vermarktung von Inhalten (Content) über Kinos & Merchandise und den Gelddruckmaschinen namens Disney Parks verdient.

Die Dividendenrendite zum Einstieg war gering, aber ich hoffte natürlich auf eine starke Dynamik bei den zukünftigen Dividendenerhöhungen. Denn Disney war eine Cash Cow, wie man so schön sagt, und überaus erfolgreich.

Dazu hatte der damalige CEO Bob Iger das Unternehmen immer besser aufgestellt und durch Zukäufe für alle sichtbar verstärkt. Vielleicht kennt ja einer von euch zum Beispiel diese kleine unbedeutende Marke namens Star Wars, die Bob von seinem Freund Lucas für unverschämt günstige 4 Mrd. USD abgekauft hatte?

Der Disney Money Train war unterwegs. Was konnte da schon schief gehen? Oh Boy…

Die Pandemie & die Dividendenkürzung

Und dann kam 2020 und die Corona-Pandemie machte der Glückseligkeit ein jähes Ende.

Die Disney Parks mussten teilweise monatelang geschlossen bleiben und sind bis heute noch nicht wieder alle zu 100% in Betrieb. Außerdem ging auch in den Kinos kaum noch etwas.

Der Cash Flow versiegte ziemlich abrupt und es kamen harte Zeiten auf das Unternehmen zu. Vorallem auch deswegen, weil damals noch ziemlich ungewiss war, wie sich diese Pandemie entwickeln und wie lange der Spuk andauern würde.

Und als wenn das nicht schon genug gewesen wäre, trat auch noch Bob Iger zurück und übergab den CEO Posten an Bob Chapek. Ehrlich gesagt ein Move, den ich bis heute nicht so recht verstanden habe. Da geht der erfolgreiche Macher mitten in der Krise von Bord und überlässt den Laden, den er groß gemacht hat, jemand anderem? Mhhh…

Immerhin reagierte man dann und stellte das Unternehmen neu auf. Mit der Fokussierung auf den eigenen Streaming Service Disney+ geht man in meinen Augen den richtigen Weg. Jedoch wird dies gerade zu Anfangs ein sehr steiniger Weg sein, der auch noch sehr viel Geld kosten wird. Denn beim Streaming zählt nur eines: Content!

Und diese Inhalte kosten Geld. Viel Geld. Gleichzeitig muss man aber zu Beginn den Dienst recht günstig anbieten, um Kunden zu gewinnen. Man verdient also auch noch echt wenig Geld damit. Keine schöne Situation.

Aber trotzdem denke ich, dass man das machen muss. Disney hat mit seinen Marken das Potential, so einen Streaming Dienst auf lange Sicht irgendwann profitabel betreiben zu können.

Bis dahin wird es aber noch eine ganze Zeit lang dauern.

Und in der Zwischenzeit strich man dann einfach mal die Dividende komplett. 🙁

Das Ganze passierte vor dem Hintergrund, dass man relativ viele Menschen (vorallem in den USA) temporär vor die Tür setzte, um die Kosten zu reduzieren. Denn ansonsten wäre die Krise nicht durchzustehen gewesen. Zumindest war das die Aussage vom Management. An jeder Ecke musste Geld gespart werden.

So konnte man es scheinbar nicht rechtfertigen, weiter eine (wenn auch kleine) Dividende zu zahlen, während man Mitarbeiter entlässt. Irgendwie verständlich, wenn auch ärgerlich.

Da stand ich nun, mit meinen gar nicht so wenigen Anteilen von Disney und musste mich entscheiden. Wegen der Dividendenkürzung gleich verkaufen oder abwarten?

Die Entscheidungsfindung

Auf der einen Seite hatte ich da den Grundsatz, dass im Dividendenaktiendepot nur Unternehmen enthalten sein sollen, die auch eine Dividende zahlen.

Deswegen auch der Name: Das Dividendenaktiendepot

Ergo heißt das, wenn die Dividende gestrichen wird oder über ein Maß hinaus gekürzt wird, welches mir missfällt, dann fliegt das Unternehmen raus.

So hatte ich es in der Vergangenheit auch schon zum Beispiel bei General Electrics oder Royal Dutch Shell gemacht.

Auf der anderen Seite sah ich durchaus das Potential in Disney+ und hoffte natürlich auch, dass die Dividende nur kurz für 1 Jahr oder so ausgesetzt werden würde.

Ich war hin- und hergerissen.

Letztendlich entschied ich mich dann, erstmal nur die Hälfte meiner Anteile (20 Stück) zu verkaufen und mit der anderen Hälfte abzuwarten, was passiert. Das war im Juli 2020.

Über die Zeit wurde jedoch deutlich, dass die Pandemie und damit die einhergehenden Einschränkungen länger andauern werden, als vorher angenommen. Es war nicht wirklich absehbar, wann die Disney Parks zum Beispiel wieder mit voller Kapazität öffnen dürfen.

Dazu wurde mir immer bewusster, dass der Aufbau eines eigenen Streaming Service länger dauern wird, als von mir angenommen. Stand heute sehe ich da in den nächsten 1-2 Jahren noch keine schwarzen Zahlen, um ehrlich zu sein.

Und eine Dividende gibt es, wahrscheinlich nicht zuletzt auch wegen dieser beiden gerade genannten Gründe, bis heute nicht.

Zum Glück hatte sich der Kurs von Disney aber ganz gut erholt gehabt, weil die Zukunftsvision bzgl. Disney+ die Anleger zum Kauf motivieren konnte. So begab es sich, dass meine noch vorhandene Position (21 Stück) zumindest etwas im Plus stand und ich beim Verkauf auch keine Steuern werde zahlen müssen, da ich noch Verluste zum Gegenrechnen habe.

Ich könnte also durch den Verkauf ca. 2.600 EUR erlösen und damit andere Dividendenaktien kaufen, um meinen Cash Flow zu pimpen.

Die 2.600 EUR könnten zum Beispiel folgende Dividenden einbringen:

- BlackRock Inc. (BLK)

- 3,8 St. x 19,52 USD = 74,18 USD (ca. 67,43 EUR)

- Verizon Communication Inc. (VZ)

- 56 St. x 2,56 USD = 143,36 USD (ca. 130,33 EUR)

- STORE Capital Corp. (STOR)

- 97 St. x 1,54 USD = 149,38 USD (ca. 135,80 EUR)

Vielleicht ein Mix aus allem? Das klingt doch nach einem Plan, oder?

Die Entscheidung

Ich glaube es ist bereits klar geworden, ich entschied mich dann letztendlich auch zum Verkauf meiner restlichen Anteile.

Das passierte nicht, weil ich es Disney nicht zutrauen würde, in Zukunft wieder eine Dividende zu zahlen, vorallem dann, wenn sie mit Disney+ mal irgendwann anfangen Geld zu scheffeln.

Jedoch traue ich mir keine Einschätzung zu, wie lange dies noch dauern könnte und schon gar nicht, ob die neue Dividende dann auch substanziell sein wird oder eher wieder homöopathisch mit 0,1% Dividendenrendite daherkommt.

Und vor dem Hintergrund, dass ich aktuell meine Dividenden bereits teilweise zum Leben benötige, ist mir diese Zukunftsaussicht etwas zu wenig. Da setze ich dann das Geld doch lieber ein, um in ausschüttungsstärkere Aktien zu investieren.

Für jemanden, der noch 10, 20 oder mehr Jahre Zeit hat, bis er von den Dividenden leben möchte, für den mag diese Entscheidung bei gleichen Argumenten trotzdem grundsätzlich anders ausfallen.

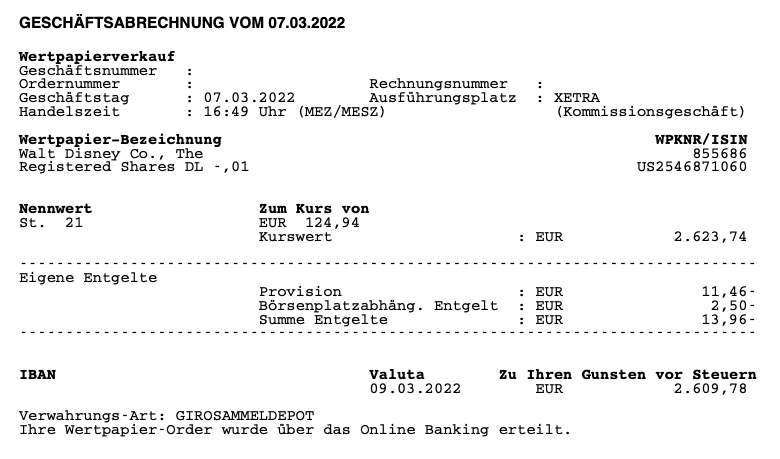

Ich verkaufte am 7. März 2022 meine 21 Stück Disney zu je 124,94 EUR

Der Erlös beläuft sich auf 2.609,78 EUR nach Abzug aller Gebühren.

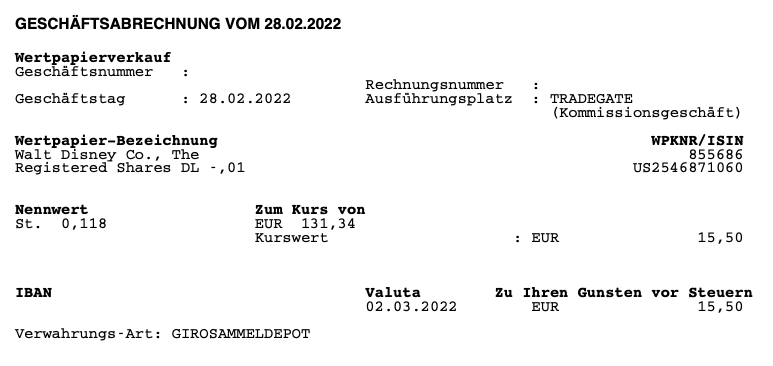

Dann wurden noch 0,118 Bruchstücke zu 131,34 EUR ausgebucht, weil ich damals den Kauf über einen Aktiensparplan gemacht hatte und so Bruchstücke im Depot lagen. Es wurden 15,50 EUR erlöst.

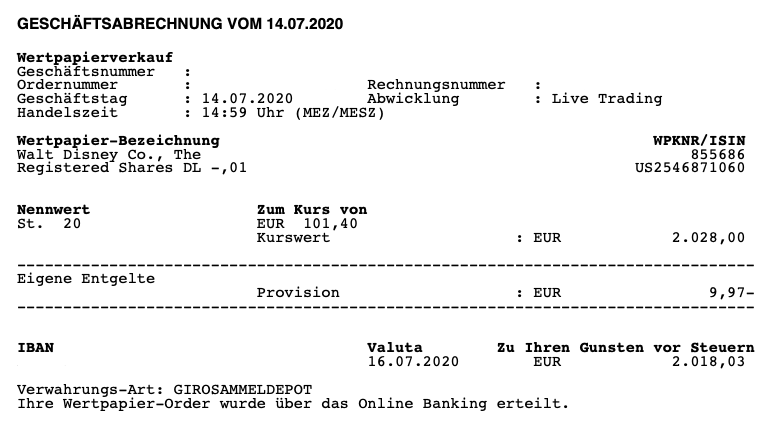

Und damit das Bild komplett ist, hier auch noch der Verkauf der ersten Hälfte meiner Anteile im Juli 2020. Damals gingen 20 Stück zu je 101,40 EUR aus dem Depot. Der Erlös betrug 2.018,03 EUR nach Abzug aller Gebühren.

Der Gesamterlös betrug somit 4.643,31 EUR. Dem gegenüber steht ein Einstandspreis von 4.087,92 EUR.

Das ergibt einen Gewinn von 555,39 EUR bzw. +13,6%. Rechne ich die erhaltenen Dividenden von 108,25 EUR noch dazu, dann wären es stattdessen 663,64 EUR bzw. +16,2%.

Das ist jetzt nicht so der Bringer auf die Zeit gerechnet, die ich den Wert im Depot hatte. Aber immerhin im Plus und die Gründe hatte ich ja schon weiter oben beleuchtet.

Vor dem Hintergund ist das alles ganz okay.

Fun Fact, dieser Verkauf ist erst mein insgesamt 4. Verkauf seit Depotstart in 2014.

Vorher hatte es nur die bereits schon genannten General Electrics und Royal Dutch Shell getroffen gehabt und dazu gesellte sich noch die Daimler AG.

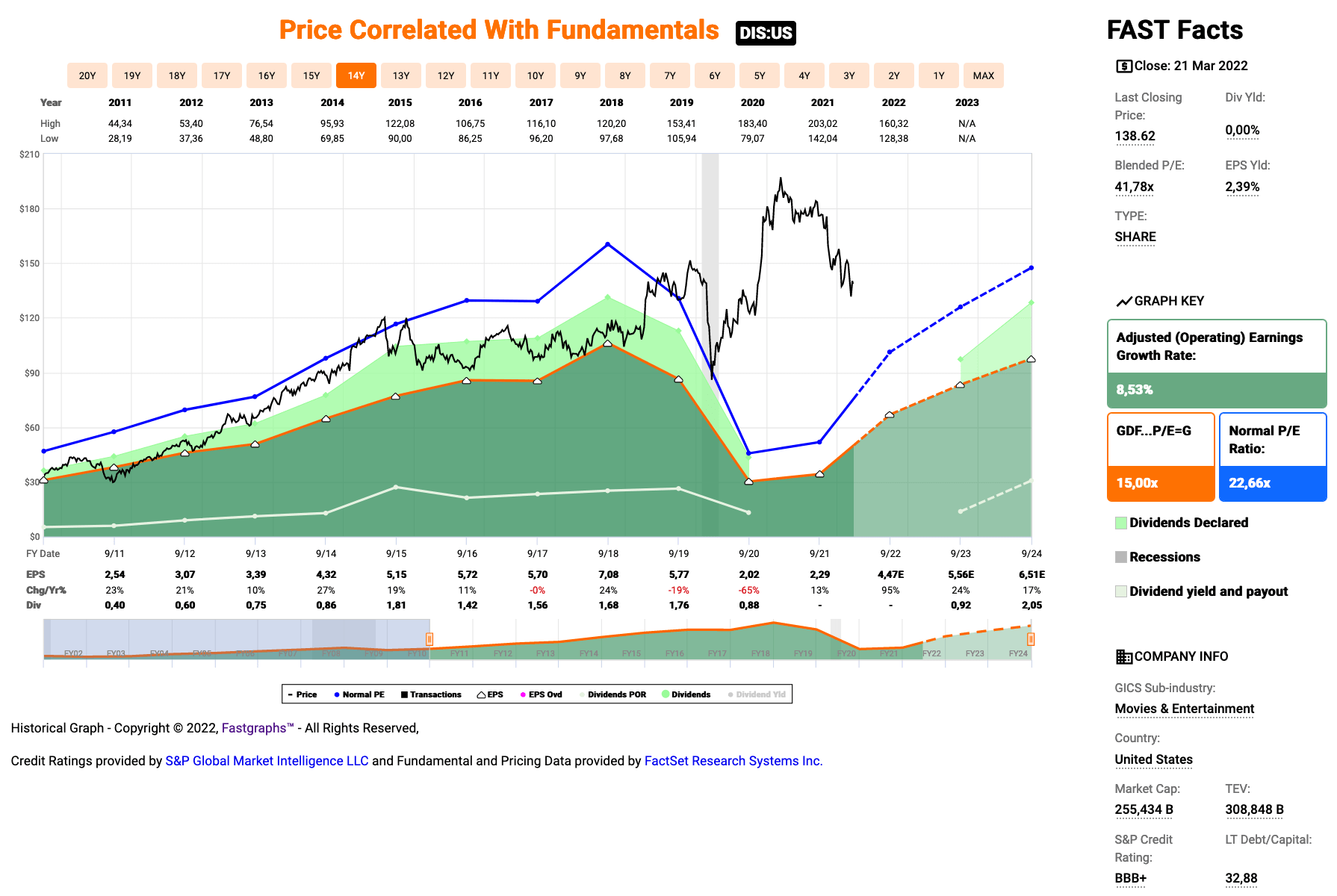

Hier als kleiner Service das aktuelle Fastgraphs von Disney:

Ich kann mich nun in Ruhe damit beschäftigen, in welches Unternehmen ich diesen Betrag investiere, um meinen Cash Flow in Zukunft zu erhöhen.

Die Erkenntnis daraus

Manchmal kommt es anders als man denkt. So könnte man es kurz zusammenfassen, oder?

Aber die Erkenntnis ist jetzt nicht mehr wirklich neu. Die Börse vorhersagen zu wollen, ist schon unmöglich und solche Dinge vorherzusehen, wie die Corona-Pandemie, eben auch.

Man sollte dann neben dem sturen Buy & Hold eben auch das Check nicht vergessen und dann ggf. auf die neuen Gegebenheiten reagieren.

Wie reagieren?

Das ist halt von Fall zu Fall verschieden und auch in Zukunft werde ich euch gern an meinen Gedanken dazu teilhaben lassen.

Was mich nun zum Schluss noch interessieren würde, in welches Unternehmen würdest du momentan die 2.600 EUR investieren?

Alles All-In in einen Wasserstoff Yolo-Trade? Wobei, die Wasserstoffies zahlen ja keine Dividenden. 😀

Schreib deinen Favoriten bitte in die Kommentare!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Guten Morgen Ingo,

ich kann deine Entscheidung absolut nachvollziehen. Zufälligerweise habe auch ich meine Disney-Position diesen Monat verkauft. Deswegen kommt mir deine Begründung sehr bekannt vor. 😉

Der frei gewordene Betrag ging in einen REIT, Caretrust REIT. Ähnlich aufgestellt wie OHI, aber bisher keine Probleme mit den Mieteinnahmen. Trotzdem wurde der Kurs zuletzt deutlich abgestraft.

Ansonsten finde ich die von dir genannten Blackrock und Store interessant.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Caretrust sagt mir gar nichts, aber schau ich mir gern mal an. Danke für den Tipp.

CU Ingo.

Guten Morgen Ingo,

Richtig so! Disney ist aktuell kein Investment. Wie man am FAST Graph schon sieht ist das Unternehmen signifikant zu teuer und hat einige Fragezeichen was die Zukunft betrifft. Dabei wäre für mich die Dividendenstreichung alleine noch kein K.O.-Kriterium!

Wohin jetzt mit dem Geld? Da kann ich nur sagen was ich diese Woche gemacht hab: meinen WP-Kredit erweitert für Nachkäufe bei Thor Industries, Stanley Black & Decker und als 47.Position Air Products & Chemicals neu aufgenommen.

Gerade SWK ist im Augenblick schon unverschämt günstig ;-))

Hi Gerry!

Danke fürs Vorbeischauen.

Oh was ist denn da bei SWK passiert? Gab’s da News?

Das sieht ja in der Tat wieder ganz fair bis teils unterbewertet aus. Das schau ich mir gern mal an.

Danke für den Hinweis!

CU Ingo.

Hallo Ingo,

bei deinem Regelwerk musstest Du Disney verkaufen. Ob, wann und in welcher Höhe wieder Dividende gezahlt wird weiß keiner.

BLK und STOR sind sicherlich interessant zum aufstocken. Bei STOR waren die Zahlen und der Ausblick gut und haben die Zweifel nach dem Ausstieg des Gründers als Chairman zumindest reduziert.

Falls Du einen Titel möchtest ggf. mit Wasserstoff wäre sicherlich APD (Weltmarktführer bei der Produktion von Wasserstoff, wenn auch (noch) nicht den grünen – wie der Deutsche einschränken würde) oder auch CMI eine Überlegung/Blick wert. Dort habe ich investiert.

Auch LOW/HD sind interessanter geworden. AMT bin ich auch am aufbauen (Quartalsweise Erhöhung seit 2012). DE ist leider schon wieder zu weit gelaufen in meinen Augen. Die beiden Baumärkte würden beim Dividendenwachstum genau wie APD wohl DIS alte Rate am besten ersetzen können.

Viel Freude bei der Analyse,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

Aber gab es denn bei STOR mittlerweile mal ne Info, warum der CEO gegangen wurde? Das würde mich trotz der guten Zahlen schon irgendwie interessieren. Mhhh…

APD ist mir zu teuer und CMI hab ich jetzt nicht im Kopf, dass die aktuell schon sooo viel mit Wasserstoff zu tun haben. Wobei das eh nur Spaß war, mag keine Rohstoffe. 😀

Und ja stimmt, die Baumärkte sind endlich mal wieder in Regionen zurückgekommen, wo man anfangen kann, etwas genauer hinzuschauen. 😉

CU Ingo.

Moin Moin! Die Entscheidung kann 100 pro nachvollziehen. Mir geht es auch so. Aktien, Vorzugsaktien, Anleihen, ETFs, Beteiligungen etc die keine Divis oder Erträge einbringen haben bei mir kein Platz.

Wenn ich jetzt 2.6K bar hätte würde wahrscheinlich an $GS , $TROW, $DOW oder $PRF investieren.

Ich wünsche Dir viel Spass und viel Erfolg!!

VG

Petro

Hi Petro!

Danke fürs Vorbeischauen.

Ich tue mich schwer mit Banken. TROW hab ich schon im Depot, wäre aber mit BLK zusammen durchaus eine Überlegung wert, da nachzukaufen.

Viel Erfolg weitehrin!

CU Ingo.

Hi Ingo,

wenn auch nicht perfekt in dein Beuteschema passend dennoch der Vorschlag:

HeidelbergCement mit 4.5% Div-Rendite.

Bevor ich viele Worte mache, verweise ich auf die tollen Analysen von Abilitato.

Gruß, Christian

Hi Christian!

Danke für deinen Kommentar und den Tipp. Schau ich mir gern mal an.

Leider mag ich dt. Werte nicht so wirklich. Zum einen stört mich die jährliche Ausschüttung und zum anderen haben die meisten dt. Firmen keine nachhaltige und vorhersehbare Dividendenpolitik. Die Allianz ist da eine löbliche Ausnahme und die hab ich auch im Depot. 😉

Ich kann die strikte Kopplung der Dividende an den Unternehmensgewinn zwar aus unternehmerischer Sicht verstehen, aber als jemand, der von seinen Dividenden leben möchte, muss der reinkommende Cash Flow möglichst verlässlich sein. Da beißen sich unterschiedliche Interessen.

So mag ich den Ansatz der amerikanischen Unternehmen um einiges mehr, die Dividende gleichmäßig und nachhaltig Jahr für Jahr zu steigern und schlechte Jahre auch mal (temporär) an die Substanz zu gehen. Das kann man dann ja in guten Jahren wieder reinholen.

Aber jeder wie er mag. Das gute an der Börse ist ja, es gibt viele Wege zum Erfolg. 🙂

CU Ingo.

Und noch eine Ergänzung:

3M sieht aktuell ebenfalls attraktiv aus und würde mit deinen 2600 EUR theoretisch über 100 USD bringen.

Da du schon 3M besitzt, wären aber die vollen 2600 wahrscheinlich zu viel.

Gruß, Christian

Hi Christian!

Ja wären zu viel. Aber so 1k EUR würden schon noch passen. 3M habe ich auf jeden Fall auf dem Radar. 😉

CU Ingo.

Hallo Ingo,

ich habe deinen Schritt schon etwas früher umgesetzt, da mir die damalige Lage nach der Dividendenstreichung schon zu risikoreich geworden ist. Ich habe zu Beginn des Lockdowns 2 Monate gewartet, dann bin ich mit einem guten Gewinn aus der Sache rausgekommen – Glück gehabt. Allerdings ist ein entsprechendes Timing langfristig kein so großes Thema mehr.

Ich würde an deiner Stelle überlegen, in welchen Monaten du noch etwas mehr passives Einkommen vertragen könntest, dann nach den Dividendenzahlern filtern und so deine Vorauswahl treffen. Anschließend würde ich nach Branchen Ausschau halten, die du noch im Depot aufstocken/aufbauen willst und dann entsprechend investieren.

Ich hatte mich kürzlich für einen Nachkauf von Unum und Verizon entschieden.

Viele Grüße,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Nach den Auszahlungsmonaten schaue ich immer erst zum Schluss, falls ich mehrere gleichwertige Investments gefunden habe. Nur dann kommt es bei der Auswahl zum Tragen.

Sektoren dagegen finde ich wichtig. Mir fehlt noch etwas Cash Flow im Industrial und Ultility Bereich.

Verizon könnte ich auch noch einen Zukauf vertragen. Mal schauen. 🙂

CU Ingo.

Hallo Ingo,

ich meine, ich hatte schon vor einiger Zeit geschrieben, sie zu verkaufen. Das machen momentan wohl ein paar andere Dividendeninvestoren ähnlich. Wobei ich das Unternehmen nicht verteufeln würde. Nur schätze ich, dass andere Unternehmen momentan einfach bessere Chancen bieten. Und die Aktie macht momentan nicht, was sie tun soll: Eine vernünftige Dividende ausschütten. Von daher kann ich den Verkauf nachvollziehen. Schöner wäre es natürlich gewesen, die Aktie bei 170 $ zu verkaufen, aber man kann nicht alles perfekt machen. Ich selber habe keine Disney-Aktien, aber für die Zukunft ausschließen, wenn die Situation sich ändert, würde ich es nicht.

Ich selber denke gerade über 3M-Aktien nach. Diese sind gut bewertet und haben schön die Dividende erhöht. Skyworks Solution schaue ich mir auch gerade öfters an. Für einen Techwert sind sie attraktiv, auch wenn ich meine bereits bestehenden Aktien für weniger als die Hälfte gekauft habe. Der HW-Markt ist momentan zwar extrem angespannt, aber ich schätze, sie werden in Zukunft viel Wachstum hinlegen. Und ich denke tatsächlich über Gilead nach, was ich schon sehr lange nicht mehr gemacht habe. Es gibt noch so einiges anderes, was gut bewertet ist. Aber zu viele Optionen sind bekanntlich verwirrend.

Vielleicht gefällt dir eine meiner Ideen.

Viele Grülße

Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ich glaube Disney hat noch eine sehr erfolgreiche Zukunft vor sich. Die Frage ist nur, wie schnell zahlt sich das für Investoren aus?

Ich beobachte das gern von der Seitenlinie und wer weiß, vielleicht steig ich ja irgendwann wieder ein, wenn es mir in die Strategie passt.

Gilead zahlt zuverlässig ihre Dividende, mehr ist da aber in den letzten Jahren auch nicht passiert. Der Wert ist in den Top 5 meiner Worst Performer. In Summe mit Dividenden bin ich glaub ich plus minus Null nach knapp 5 Jahren.

Warum denkst du über Gilead nach?

CU Ingo.

Hallo Ingo,

bei Disney denke ich ähnlich, nur ist jetzt nicht der Zeitpunkt, wo ich sie kaufen würde. In Zukunft kann das anders ausschauen. Die Firma ist nach wie vor gut und hat viele Chancen. Und Covid hat mit den Omicron-Varianten einiges an Gefährlichkeit verloren. Von daher sollten die Parks und Kinos innerhalb der nächsten 12 Monate wieder wesentlich besser laufen. Außer der Wahnsinnige in Moskau macht weiter Ärger.

Zu Gilead: Alles was nicht sonderlich beliebt und recht günstig angeboten wird, interessiert mich. Sie haben eine gute Pipeline mit vielen neuen Medikamenten, d.h. nicht alles davon muss funktionieren. Man bekommt viel Firmenwert für sein Geld. Ich bin bisher insgesamt im plus, kurswerttechnisch allerdings bei null. In vergangenen Zeiten war sie häufig nicht auf meinem Radar. Momentan allerdings finde ich sie attraktiv.

Zur Zeit investiere ich aber nicht so viel. Wenn ich diesem Monat etwas kaufe, wird es voraussichtlich 3M sein. Und dann ist wieder Ruhe. Wenn Gilead weiterhin so günstig zu haben ist, kaufe ich vielleicht dieses Jahr noch ein paar. Ich schätze, es ist ein solides Investment. Zumindest besser als AT&T.

Viele Grülße

Oliver