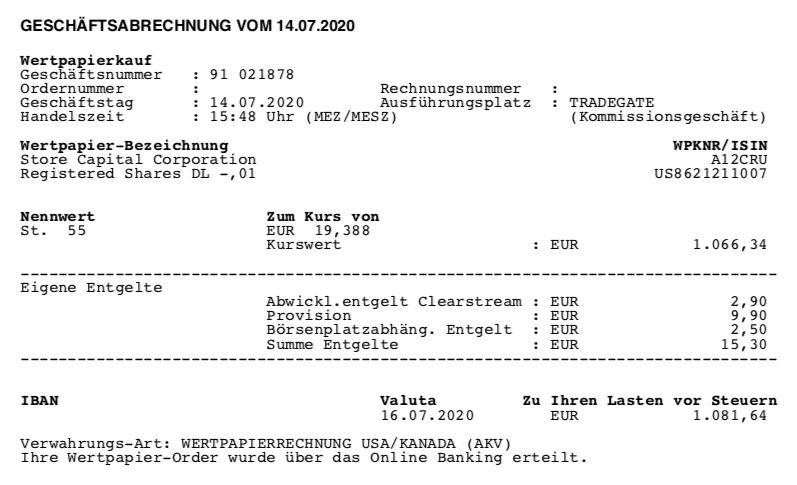

Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um einen Kauf vom vorletzten Dienstag (14.07.2020). Mein Kauf von STORE Capital Corp. (STOR) umfasste 55 Stück zum Preis von 19,39 EUR, in Summe 1.066,34 EUR. Es handelt sich dabei um eine neue Position im Dividendenaktiendepot.

An der Börse ist alles möglich. Auch das Gegenteil.

– André Kostolany –

Mein Kauf von STORE Capital Corp. (STOR)

Dieser Kauf wird mehrheitlich mit Geld finanziert, welches ich durch den Verkauf einer Teilposition Vereit Inc. (VER) erhalten habe. Das Unternehmen hatte im Zuge der Corona-Krise seine Dividende gekürzt und ich suchte nun nach Möglichkeiten, um dieses zukünftig fehlende Einkommen zu ersetzen.

Zum Zeitpunkt des Verkaufs notierte Vereit bei ca. 4,5% Dividendenrendite. Dies war also der Benchmark für den Zukauf und es macht ja durchaus auch Sinn, einen REIT-Verkauf durch einen REIT-Kauf auszugleichen.

STORE Capital wird oft mit Realty Income verglichen, da beide die gleiche Art Geschäftsmodell haben und bei der Mieterstruktur auch Ähnlichkeiten aufweisen. In solchen Vergleichen geht Realty Income fast immer als Gewinner vom Platz, da alle fundamentalen Kennzahlen dort teilweise ordentlich, aber teilweise auch nur einen Hauch besser sind.

Dagegen hat STORE Capital eigentlich immer die günstigere Bewertung auf seiner Seite. Und so ist es auch aktuell. Ein Zukauf bei z.b. Realty Income kam aufgrund der hohen Bewertung für mich nicht in Frage.

STORE Capital dagegen sah nach den letzten Kursrücksetzern sehr interessant aus.

Einer der Gründe für diesen Rücksetzer, ist natürlich in der Corona-Krise zu finden. Dass das Unternehmen dann auch die niedrigeren sogenannten Rent Collections (Mieteinnahmen) ausweisen musste, als dies z.b. bei den Mitbewerbern Realty Income oder auch W. P. Carey der Fall war, erklärt wohl zu großen Teilen die fehlende Erholung im Zuge der April/Mai Kursrallye.

So waren es im April nur 68% und im Mai dann nur noch 64% der Mieter, die pünktlich zahlten. Natürlich verursachte so eine Entwicklung einiges an Unruhe unter den Investoren.

Diese Zahlen wurden aber zumindest teilweise im Nachgang korrigiert, da einige Mieter die austehende Miete einfach noch nachzahlten oder sogenannte Pre-payment Of Rent Deferral (Vorauszahlungen der Mietaufschübe) machten. Für Juni wird eine Quote von 76% angenommen, was dann schon wieder etwas erfreulicher ausschaut.

Als ein weiterer Pluspunkt darf angemerkt werden, dass STORE Capital im Vergleich zu seinen Mitbewerbern mit der niedrigsten Ausschüttungsquote in die Krise gegangen ist. Diese lag bei unter 70%, was für einen REIT sehr konservativ ist. Es gibt also durchaus etwas Spielraum, um offene Mietzahlungen auf später im Jahr zu verschieben.

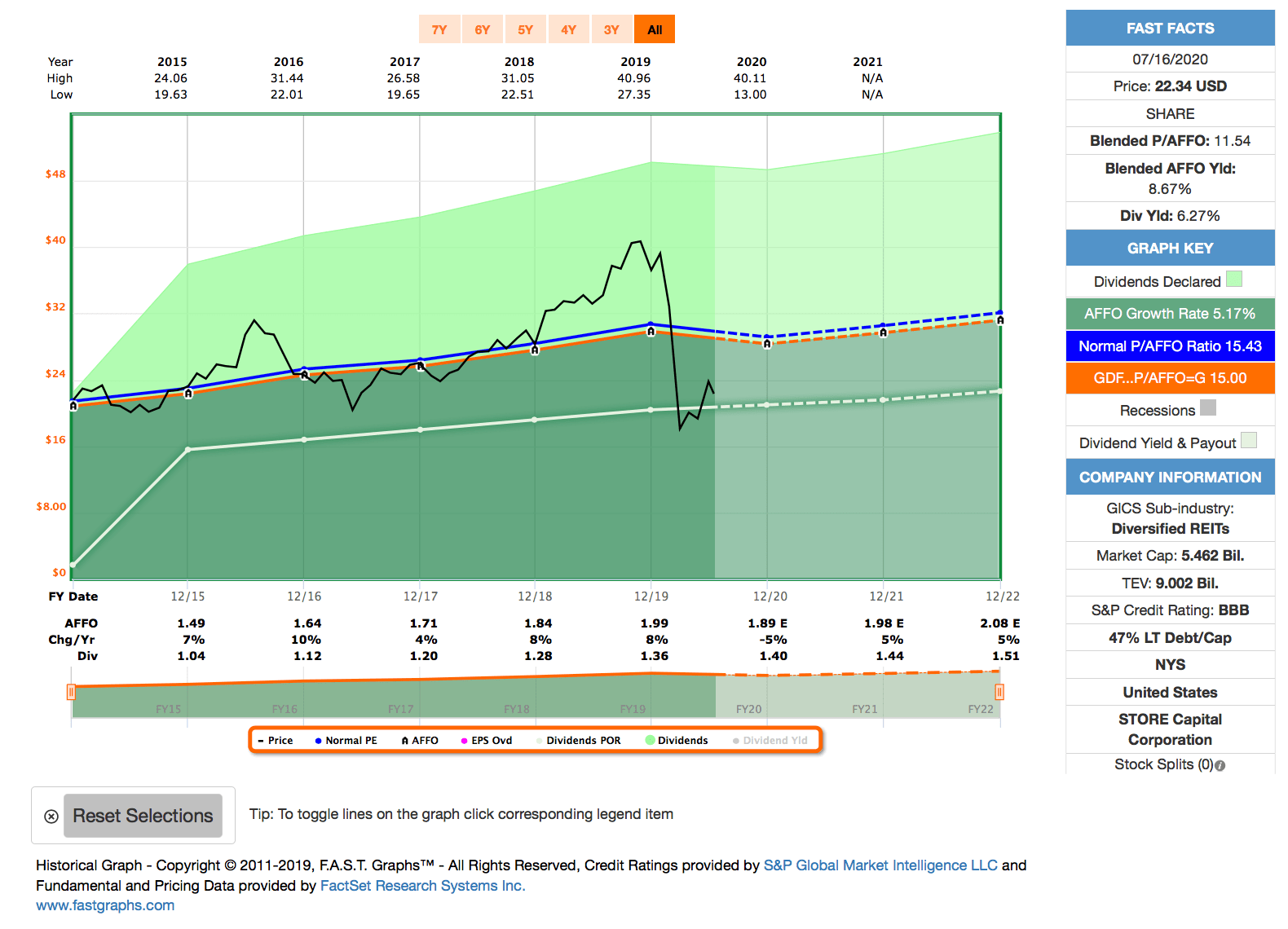

Das aktuelle Fastgraphs schaut so aus:

Die große Frage wird also vorrangig sein, wie werden sich die Rent Collections und ggf. die Nachzahlungen für die bisher nicht gezahlte Miete entwickeln und wie lange wird die Krise allgemein andauern? Wird es erneut einen Lockdown geben oder nicht?

Abhängig davon wird STORE Capital evtl. in Probleme laufen und vielleicht auch eine Dividendenkürzung oder zeitweise Suspendierung vornehmen müssen oder auch nicht.

Zum Stand heute schätze ich das Risiko eher als moderat bis gering ein. Dazu unten gleich noch etwas mehr.

Am 14.07.2020 kaufte ich 55 Stück STORE Capital zum Preis von je 19,39 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 1.081,64 EUR.

Dieser Kauf von STORE Capital ist gleichzeitig eine neue Position in meinem Dividendenaktiendepot. Die Gesamtanzahl der Positionen steigt damit auf 42.

Das Unternehmen steigerte die Dividende zuletzt im September 2019 um 6,1% und schüttet seitdem eine um 0,02 USD/Quartal (0,33 USD auf 0,35 USD) erhöhte Dividende aus.

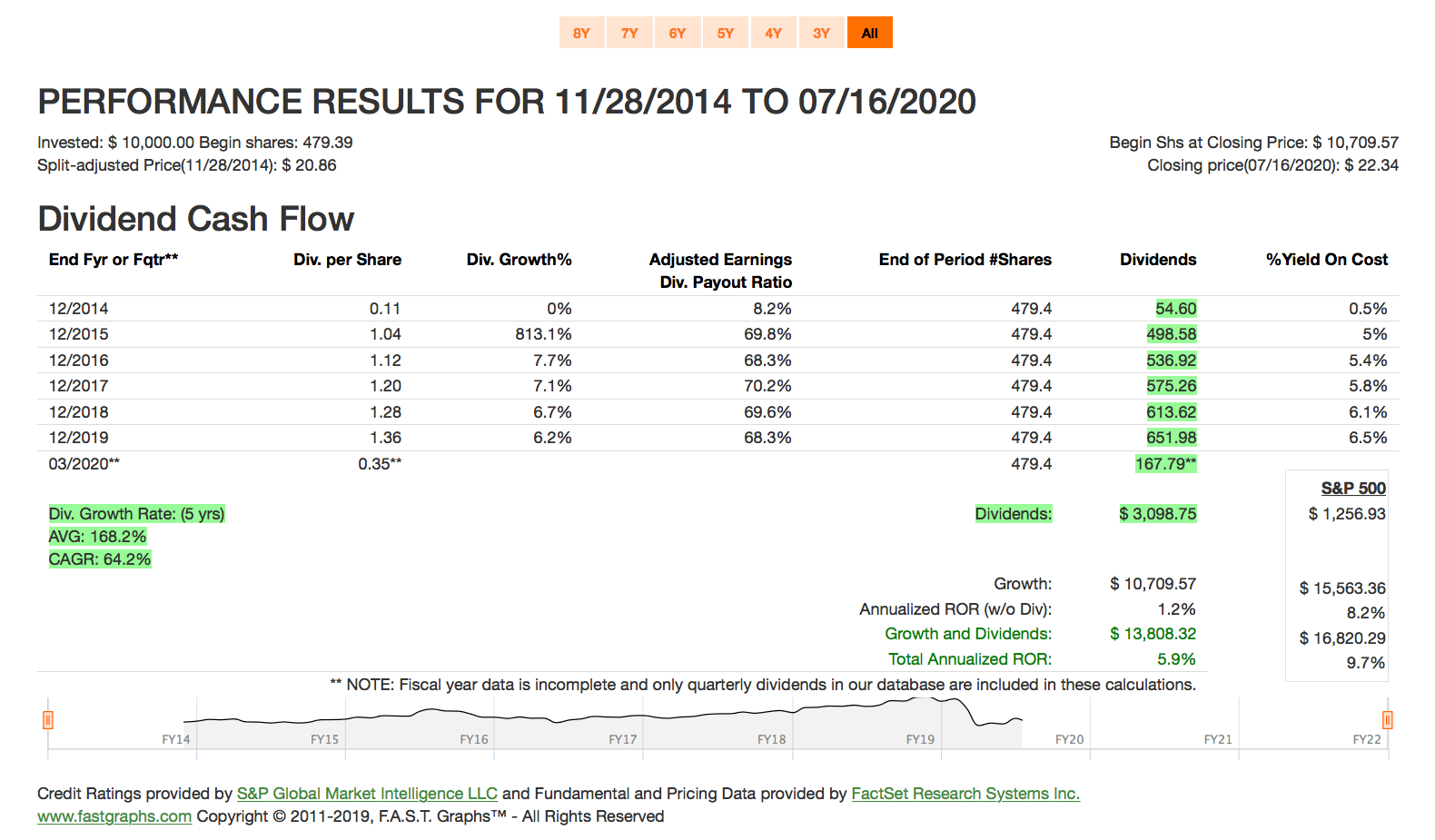

Das Dividendenwachstum (Dividend Growth) in den letzten 5 Jahren betrug 218,2%, wobei dieser Wert natürlich dadurch verzerrt wird, dass STORE Capital erst 2014 an die Börse ging und 2015 nur eine einzelne Quartalsdividende von 0,11 USD zahlte. Bereinigt um das erste Jahr ergibt sich ein Dividendenwachstum von immerhin 6,9% pro Jahr. Die letzten beiden Steigerungen mit 6,5% für 2018 und 6,1% für 2019 liegen damit voll im Trend, wenn auch mit leicht abnehmender Tendenz.

Die zu erwartende Dividende beläuft sich aktuell auf 0,35 USD pro Aktie/Quartal. Das sind für die nächsten 12 Monate insgesamt 77,- USD bzw. ca. 67,54 EUR, bei einem EUR/USD-Kurs von 1,14, die ich von STORE Capital erhalten werde.

Die Dividendenrendite (Yield) lag zum Zeitpunkt des Kaufs bei 6,3%.

Eine Dividendenrendite von über 6% gepaart mit einem Dividendenwachstum von über 6%? Nehm ich! Doch wie nachhaltig ist diese Dividendenpolitik?

Dazu schauen wir wie üblich auf die Ausschüttungsquote (Payout Ratio). Diese lag in 2019 bei (für einen REIT) sehr niedrigen 68,3%.

Ich finde normalerweise Ausschüttungsquoten zwischen 40-60% perfekt. Unter 40% bedeutet zumeist, die Dividende an sich ist zu niedrig, aber über 60% limitiert es in Abhängigkeit vom Businessmodell eventuell die Wachstumsmöglichkeiten.

Bei REITs gilt diese Regel nicht in der Form, da die Gewinne auf Unternehmensebene nicht oder nur teilweise versteuert werden, wenn eine gewisse Ausschüttungsquote erreicht wird. Für REITs sind eher 70-90% normal und völlig akzeptabel, ja sogar erwünscht.

Von der Seite droht also erstmal keine direkte Gefahr. Wie bereits weiter oben schon geschrieben, STORE Capital ging mit einer der niedrigsten Ausschüttungsquoten, wenn nicht gar der niedrigsten Ausschüttungsquote der gesamten Branche in die Krise. Dies ist also ein großes Plus und unter normalen Umständen würde ich mir gar keine Sorgen machen.

Jedoch muss man im Kontext der Zeit, sprich in Zeiten des Corona-Lockdowns schon fragen, ob ein Unternehmen wie STORE Capital auch weiterhin die Einnahmen generieren kann, die es normalerweise generiert, um damit die Dividendenzahlungen abzusichern.

Das Mieterportfolio ist zwar schön diversifiziert, aber es finden sich immerhin ca. 14% an Restaurants und nochmal ca. 13% an Entertainment & Fitness darin. Diese Bereiche sind von Lockdown-Maßnahmen besonders betroffen und das könnte zu Problemen führen, sollte es im Zuge einer 2. oder 3. Welle wieder solche Maßnahmen geben.

Jedoch ist die weiter oben bereits angesprochene Verbesserung bei den Mieteinnahmen im Juni gegenüber dem April & Mai mehrheitlich darin begründet, dass genau diese beiden Bereiche wieder pünktlich gezahlt haben. Im Juni gab es dann lt. Geschäftsbericht auch nur noch eine einzelne Anfrage seitens einer der Mieter bzgl. eines Mietaufschubs über den Juni hinausgehend. Das sind gute Nachrichten.

Die letzten Quartalszahlen waren insgesamt wirklich solide und das Management bekräftigte den Ausblick für 2020. Dieser sieht einen Rückgang für das Bereinigte Operative Ergebnis (Adjusted Funds From Operations, kurz AFFO) von nur 5% vor.

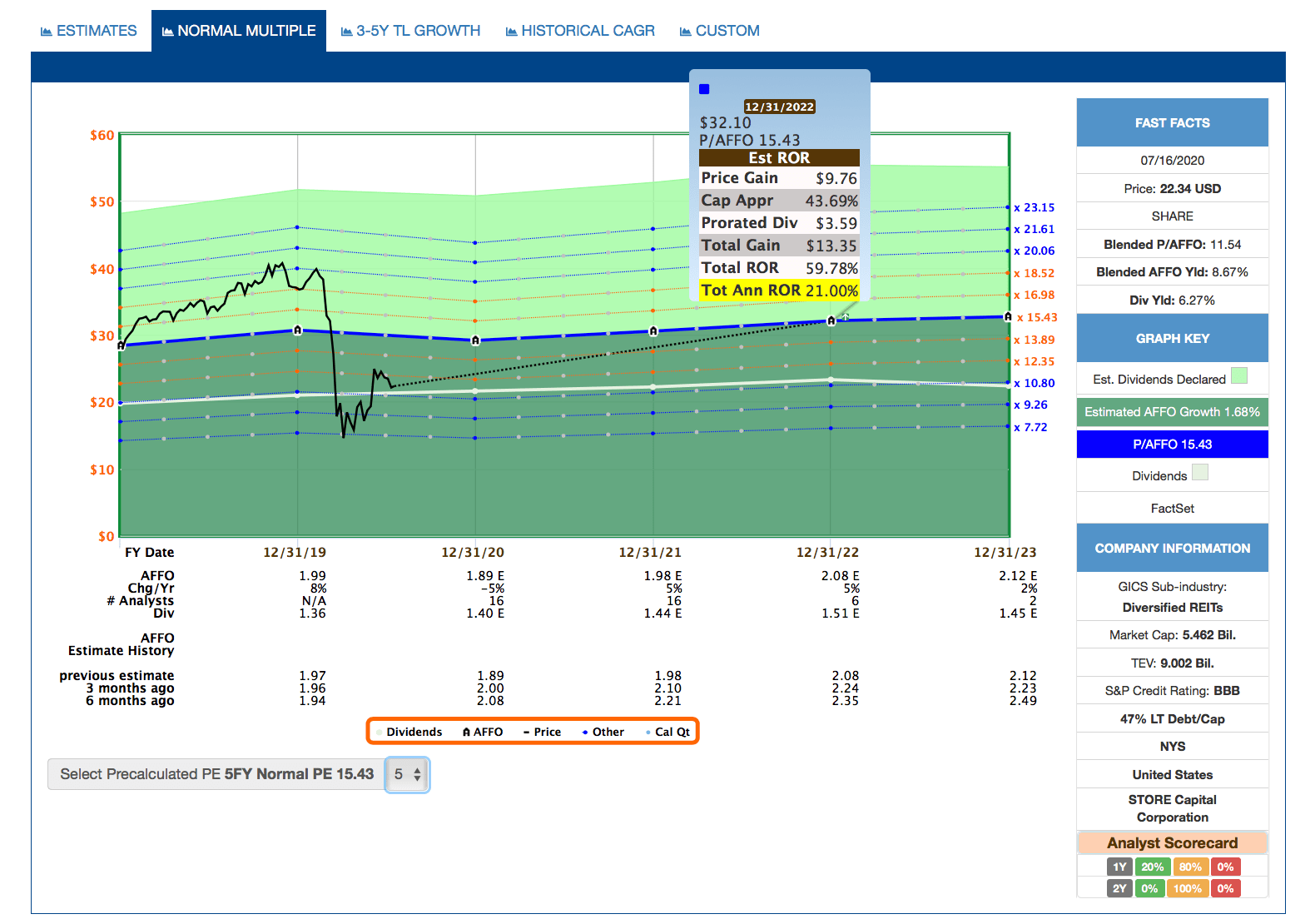

Das aktuelle AFFO von STORE Capital im Verhältnis zum Preis liegt mit ca. 11,5 deutlich unter dem bei Fastgraphs als Standard verwendeten 15er P/AFFO oder auch dem eigenen historischen P/AFFO (auf 5 Jahre) des Unternehmens von 15,4.

Nehmen wir einmal an, dass das P/AFFO bis Ende 2022 zum historischen Mittelwert von 15,4 zurückkehren wird, dann erwartet uns bis dahin eine Gesamtrendite (Total Return) von 59,8% bzw. 21,0% pro Jahr.

Da würde ich mich sicher nicht beschweren, sollte dieses Szenario so eintreten 😉 …

Wie immer bin ich gespannt, wie ich diesen Kauf in 10 oder 20 Jahren einschätze und ob im Rückblick STORE Capital diese Krise ohne Blessuren überstanden hat oder doch nicht.

Es bleibt auf jeden Fall spannend!

Welche Zukäufe stehen bei dir so in 2020 an?

Gab es bei dir diesen Monat, oder in den letzten Wochen, bereits Zukäufe zu verzeichnen? Oder steht vielleicht ein anderer heißer Kandidaten auf deiner Watchlist für einen Kauf ganz oben?

Ich würde sehr gern davon in den Kommentaren lesen. Und bis dahin: Bleibt gesund!

Tipp: Du möchtest alle Käufe möglichst sofort erfahren und noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter! Dort tweete ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo,

ich freue mich, dich als Mitaktionär bei Store Capital begrüßen zu dürfen und kann die Ratio hinter deinem Kauf sehr gut nachvollziehen!

Zusammen mit O und WPC hast du das Segment der Net-Lease-REITs nun ja schon recht umfänglich abgedeckt. Ist es das für dich nun für diesen Bereich gewesen oder könnten hier noch weitere Zukäufe folgen?

Viele Grüße & ein schönes Wochenende

David

Hi David!

Danke fürs Vorbeischauen.

Zu den 3 von dir genannten, kommt bei mir im Depot auch noch Vereit. Hab mich jetzt zwar von einem Teil getrennt, aber eine kleine Position behalte ich.

Und ja, damit habe ich eigentlich genug aus dem Bereich. Ich würde maximal noch eine Tranche bei Realty Income nachlegen, wenn es mal wieder Richtung 5-6% Dividendenrendite zum Einstieg geht.

Aber das kann noch dauern 🙂 …

CU Ingo.

hi ingo, am 17.7.20 erklärte STOR dass sie so far für den monat july 85% der mieten erhalten haben.

besten dank für die gute arbeit die du bereit bist so grosszügig zu teilen.

alles gute!

hier das update von simply safe dividends:

On Monday, STORE reported that as of July 17 it had received 85% of rent due this month. That’s up from 71% in April, 68% in May, and 78% in June.

The improved collection rate was driven by higher rent collected from tenants in the restaurant (14% of rent), education (7%), and furniture (6%) sectors.

About 40% of STORE’s rent comes from industries that faced temporary closures due to COVID-19, and those three sectors represent the REIT’s highest exposures.

Management estimates that 92% of STORE’s locations are currently open for business, including the most recently mandated business closures, which is slightly ahead of where STORE was in June (91%) and well ahead of April (65%).

While some sectors are facing renewed closure mandates, such as indoor dining in restaurants, other areas, such as education, are showing some promising trends.

It’s also possible that the government’s Paycheck Protection Program (PPP) is helping with rent collections (6.5% of STORE’s tenants used PPP funds in June), but STORE didn’t address this in its press release.

Importantly, management believes that nearly 90% of STORE’s rent is from tenants „located in markets exhibiting low COVID case levels.“

In areas with higher infection rates, STORE said it generally has low exposure to industries that have been subject to renewed closure mandates.

Despite its exposure to several hot spots, including Texas (10.6% of rent), Florida (5.4%), Georgia (5.1%), California (5%), and Arizona (4.6%), STORE’s tenant, geographic, and sector diversity are helping its overall results.

We previously estimated that STORE’s rent revenue could fall about 22% before cash flow would no longer cover the dividend, so July’s 85% collection rate is encouraging to see.

One month doesn’t make a trend, especially with how choppy the retail environment will be as some state’s pause or reverse their reopening plans, but STORE’s short-term outlook continues stabilizing.

STORE reports second-quarter results on August 5 and will share more details on its performance. We plan to maintain STORE’s Borderline Safe Dividend Safety Score until its rent collection improves to more normalized levels.

Hi Bernd!

Danke für deinen Kommentar und die weiterführenden Infos. Sehr aufmerksam.

Das sind ja gute Neuigkeiten und auf Linie mit den Aussagen des Managements vom letzten Quartalsberichts. So mag ich das. Das schafft Vertrauen.

Dann bin ich ja gespannt, auf die kommenden Quartalszahlen Anfang August.

CU Ingo.

Hi Ingo

REITs hatte ich bis anhin noch nicht so auf dem Schirm, einige sind nun durchaus interessant bewertet und bieten attraktive Einstiegsrenditen.

Store Capital ist eher klein und kann – hoffentlich – flexibel auf die Krise reagieren und ist doch finanziell robust genug, um Turbulente Zeiten auszusitzen.

Also definitiv mal ein Wert, den ich mir näher anschauen werde, vielen Dank für Deine tolle Analyse.

In den letzten Monaten habe ich einen starken Fokus auf Tech Werte gesetzt, seit April kaufte ich Aktien von Alphabet, Amazon, Shopify, Facebook, Alibaba, Prosus, Fiverr, Slack und Cloudflare. Und natürlich von Microsoft. Auch kaufte ich Berkshire B Aktien und bin so indirekt and Apple beteiligt.

Zudem kaufte ich ein paar Consumer Staples wie Campari und Berry Callebaut.

Bin schon sehr gespannt auf die Semesterergebnisse von Berkshire Hattaway, immer auch ein Indikator für die wirtschaftliche Entwicklung.

Schöne Grüsse und auf demnächst.

Hi!

Danke fürs Vorbeischauen.

Ja, Tech scheint momentan hip zu sein. Wohl dem, der ein breit aufgestelltes Depot hat.

Apple & Microsoft ziehen bei mir z.b. auch die Gesamtperformance ordentlich nach oben. Aber zum Glück gleichen Öl und Tabak das wieder aus 😀 …

Berkshire schaut langsam richtig gut aus. Wenn Apple nicht schon meine größte Position wäre und Berkshire mal endlich über eine Dividende nachdenken würde, dann wäre ich wohl sofort dabei.

CU Ingo.