Dies ist mein Lieblingsartikel auf dem Blog, mein monatliches passives Einkommen aus Dividenden. Es gibt einfach nichts Besseres, als sich seinen Cash Flow aus Dividenden anzuschauen und zu sehen, wie er im Vergleich zum Vorjahr wächst. Und alles, was man dafür tun muss, ist früh aufzustehen und die Dividenden einzusammeln.

Inhaltsverzeichnis

- Einleitung

- Meine Dividendeneinnahmen

- Gedanken zum vergangenen Monat

- Income ETFs & CEFs

- Der Dividendenbooster 2026

- Käufe und Ziele 2026

- Das Depot im Monatsvergleich

- Die finanzielle Unabhängigkeit

- Fazit

Das Geld kommt von allein zu dir!

Nun gut, ganz allein nicht. Du musst dich immerhin anfangs für ein solides Unternehmen entscheiden und dann dein Kapital investieren. Mein jetziges Ich ist dem 2014er Ich sehr dankbar, dass es sich damals dafür entschieden hat, diesen Weg zu gehen und konsequent über den Zeitraum der letzten Jahre Dividendenaktien zu kaufen.

Wege entstehen dadurch, dass man sie geht.

Jede Reise beginnt mit dem ersten Schritt, dem ersten Kauf. Und dann dem zweiten Kauf, dann dem dritten Kauf … und du hältst an deiner Strategie fest, um dann Monat für Monat deine immer weiter wachsenden Dividenden zu kassieren.

Nichts ist angenehmer, als am Morgen aufzuwachen und mehr Geld auf dem Konto zu haben, als noch am Abend zuvor. Einfach Leben und Spaß haben!

Bist du dabei?

Ein weiterer Monat vorbei, ein weiterer Schritt in Richtung finanzielle Freiheit!

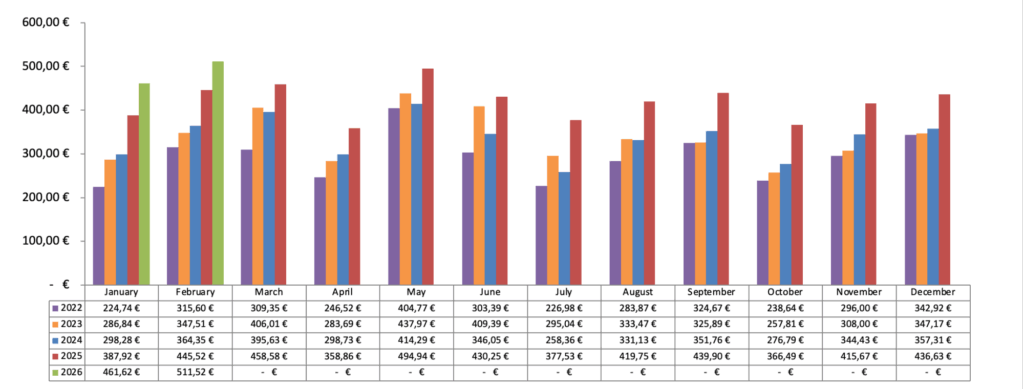

Passive Einnahmen im Februar 2026: 511,52 EUR

13 Unternehmen lieferten pünktlich ab:

- British American Tobacco PLC :: 73,02 EUR

- Omega Healthcare Invest. Inc. :: 63,38 EUR

- AbbVie Inc. :: 42,15 EUR

- Starbucks Corp. :: 31,18 EUR

- Verizon Communications Inc. :: 27,12 EUR

- NNN Reit Inc. :: 25,74 EUR

- AT&T Inc. :: 23,79 EUR

- Realty Income Corp. :: 19,11 EUR

- Apple Inc. :: 17,81 EUR

- Procter & Gamble Company :: 17,42 EUR

- Texas Instruments Inc. :: 16,18 EUR

- Main Street Capital Corp. :: 8,18 EUR

- Agree Realty Corp. :: 6,75 EUR

3 Income ETFs/CEFs schütteten aus:

- JPM Global Premium Income ETF :: 27,07 EUR

- JPM Nasdaq Premium Income ETF :: 46,88 EUR

- JPM US Premium Income ETF :: 32,59 EUR

Zinsen auf verfügbares Kapital:

- Zinsen :: 33,15 EUR

Passive Einnahmen im Februar 2025: 458,58 EUR

Passive Einnahmen im Februar 2026: 511,52 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): +14,8%

2026er Cash Flow bis jetzt (YTD, Year to date): 973,14 EUR (486,57 EUR/Monat)

Alle Dividenden seit Beginn (All-Time-Income): 32.956,78 EUR

Gedanken zum vergangenen Monat

Vorab, alles rund um den Iran und den aktuellen Konflikt, der seit dem 28. Februar leider eskaliert, lasse ich hier außen vor, da es sich dabei eher um ein den März und darüber hinaus betreffendes Thema handeln wird.

Im Februar waren hingegen KI und Zölle sowie die zahlreichen Quartalszahlen und Dividendenerhöhungen die bestimmenden Themen. Letztere fielen erstaunlich positiv aus und hielten somit die Stimmung an den Märkten überwiegend hoch.

Auffallend ist, dass sich auf Indexebene nicht wirklich viel getan hat, es bei Einzelwerten jedoch teils extreme Kursschwankungen gab. Außerdem konnte man fast den gesamten Monat über eine Rotation von KI-Werten hin zu langweiligen Konsum- und Industriewerten beobachten. Das ist eine sehr interessante Entwicklung.

Wohl dem, der ein ausgewogenes Depot hat und davon profitieren kann, egal in welcher Stimmung der Markt gerade ist.

Stay calm and keep investing!

Auch bei mir baute der Sektor der Informationstechnologie (Broadcom, Microsoft etc.) etwas ab, dafür erholten sich REITs, Konsumgüterhersteller und der eine oder andere Sektor (neues Allzeithoch bei Johnson & Johnson, yeah!) deutlicher. Am Ende langte es sogar für ein neues Allzeithoch im Depot oberhalb der Marke von 213.000 EUR. Cool!

Noch viel cooler fand ich aber, dass ich im Februar zum ersten Mal seit dem Start des Dividendenaktiendepots im Jahr 2014 die Marke von über 500 EUR an vereinnahmten Dividenden und Zinsen knacken konnte. Wow! Noch nie zuvor kam in nur einem Monat so viel Geld herein wie im Februar 2026.

Das fühlt sich gut an, und wenn es nach mir geht, kann es gern so weitergehen. Damit wäre nämlich ein Meilenstein erreicht, den sich viele setzen, wenn sie ihren Weg in die finanzielle Freiheit starten: Das passive Einkommen soll irgendwann die Miete bezahlen können.

Genauso wie ich mir damals in 2014 dieses Ziel setzte und jetzt in 2026 ist es endlich soweit. 🙂

Damit ist die Reise natürlich noch nicht zu Ende. Es gibt viele andere Ausgaben, die ebenfalls gedeckt werden müssen. Der nächste Meilenstein heißt deshalb künftig nicht mehr 500 EUR im Monat, sondern 1.000 EUR im Monat.

Immer weiter aufs Ziel zu, oder?

L&G Global Quality Dividends UCITS ETF

Als ich 2014 mit dem Dividendenaktiendepot startete, lag mein Fokus klar auf Qualität (saubere Bilanz, positiver Cash Flow etc.) und Dividendenwachstum im Universum der sogenannten Blue Chips (Unternehmen mit einer „riesigen” Marktkapitalisierung). Ich hatte zwar einige Dividenden-ETFs genauer analysiert und zu Beginn sogar einige davon im Depot, war damit aber nie so richtig glücklich.

Irgendetwas störte mich immer: Sei es die mangelnde Kursperformance, die zu stark schwankenden Ausschüttungen oder die fehlende positive Dynamik bei den Dividendensteigerungen. Es gab damals einfach keinen vernünftigen ETF, der meinen Kriterien entsprach und auf Qualität und hohe Ausschüttungen setzte. So warf ich alle ETFs irgendwann wieder aus dem Depot und konzentrierte mich ab da nur noch auf Einzelwerte.

Mittlerweile ist das ETF-Universum deutlich größer als noch im Jahr 2014. So gibt es seit einiger Zeit einige Dividenden-ETFs, die meinen Kriterien viel eher entsprechen. Dazu gehören beispielsweise der Vanguard FTSE All-World High Dividend Yield (ISIN: IE00B8GKDB10) oder der VanEck Morningstar Developed Markets Dividend Leaders (ISIN: NL0011683594). Beides sind in meinen Augen sehr gute ETFs für jedermann.

Ein ganz neuer ETF ist der L&G Global Quality Dividends (ISIN: IE0005AJA0P1). Dieser trifft meine Definition von soliden, qualitativ hochwertigen Unternehmen ja mal ziemlich genau. Dazu kommt eine recht hohe Dividendenrendite (über 3%) und eine Gleichgewichtung der Positionen, wie man sie in einem diversifizierten Dividendendepot aus Einzelwerten auch anstreben würde. Die fehlende Gleichgewichtung ist meiner Meinung nach oft ein Nachteil vieler ETFs.

Die Gewichtung nach Marktkapitalisierung macht in den meisten Fällen durchaus Sinn, gerade wenn es um Wachstum geht. Wer jedoch der fixen Idee nachhängt, dass jede Position im Depot möglichst nicht zu groß und nicht zu klein sein soll, setzt auf Gleichgewichtung. Dieser Ansatz verträgt sich sehr gut mit der Idee eines Dividendendepots, das den Fokus auf Ausschüttungen legt. Ich mag das und deswegen gefällt mir dieser neue ETF besonders gut.

Ich werde den L&G Global Quality Dividends zur Beobachtung in mein Depot aufnehmen. Ein Sparplan von 50 oder 100 EUR pro Monat tut nicht weh und so kann ich die Entwicklung direkt beobachten. Wenn der ETF hält, was er verspricht, könnte ich mir vorstellen, in Zukunft immer mal wieder einen kleinen Teil des Depots (Betonung liegt auf klein) in diesen ETF umzuschichten. Das macht aber natürlich nur Sinn, wenn ein paar Dinge zusammenkommen.

Das Wichtigste ist, möglichst keine Steuern zu zahlen! 😉

Dieser Punkt funktioniert nur, wenn ich, wie aktuell, eher weniger Geld verdiene und somit nicht die vollen 25% Kapitalertragssteuer zahlen muss, da ich den Steuergrundfreibetrag und/oder die Günstigerprüfung in Anspruch nehmen kann. Das kann ich immer gegen Jahresende ganz gut vorausberechnen und dann entscheiden, ob und wie viel ich ggf. umschichte.

Wichtig: Gerade dieser Punkt wird für viele Leser NICHT zutreffen. Deshalb ist es besonders wichtig, darauf hinzuweisen, dass mein Vorgehen nicht blind zur Nachahmung empfohlen ist. Wer darüber nachdenkt, muss bitte genau nachrechnen, ob es sich für ihn lohnt!

Zusätzlich zu dem Punkt Steuern sollte sichergestellt sein, dass ich nach der Umschichtung einen höheren Cash Flow auf meinem Konto habe als vorher. Die Dividendenrendite sollte also höher sein als die der Positionen, die ich ggf. dann verkaufen werde.

Last but not least sollte der L&G Global Quality Dividends zeigen, dass er ein Dividendenwachstumspotenzial hat. Es wird einige Zeit dauern, bis man dazu eine fundierte Aussage treffen kann. Deswegen ist dies eher ein langfristiges und kein kurzfristiges Experiment.

Oh, und hatte ich eigentlich schon erwähnt, dass dieser ETF monatlich ausschüttet? Nein? Okay, das macht er aber, und das ist wirklich die Kirsche auf der Sahnetorte, oder? Das ist echt cool!

Okay, okay, beruhigen wir uns wieder. 😀

Der L&G Global Quality Dividends wird jetzt nicht dazu führen, dass ich mein Dividendenaktiendepot mit den Einzelwerten morgen auflöse und dieser Blog zu einem ETF-Blog wird. Keine Angst!

Aber vor dem Hintergrund, dass ich die 50 Lebensjahre bereits überschritten habe und in 10 bis 15 Jahren womöglich keine Lust mehr haben werde, 40+ Einzelwerte im Depot zu überwachen, ist dieses Vorgehen vielleicht einfach ein Schritt in Richtung Portfolioentschlackung und -vereinfachung.

Wir werden es sehen, und eines ist sicher: Es bleibt spannend!

Income ETFs & CEFs

Im Februar gab es eine weitere kleine Überraschung, denn JPMorgan fügte seinem Trio aus Global, Nasdaq und US Equity eine Europa-Variante seiner beliebten Premium-Income-ETFs hinzu.

- JPM Europe Equity Premium Income Active UCITS ETF

- Symbol: JEPE, ISIN: IE00064TWYK9

Das finde ich sehr interessant, denn es füllt eine Lücke, wenn jemand Europa in seinem Depot höher gewichten möchte. Jetzt fehlt nur noch eine Variante für Asien oder die Emerging Markets und es wäre perfekt. Natürlich kann man auch den Global nehmen, aber manche möchten vielleicht doch nach persönlichen Präferenzen nachjustieren, und das wäre dann möglich.

Ich werde den neuen Europa-ETF eine Weile beobachten, meinen 2026er-Plan mit dem iShares World High Income aber vorerst weiterverfolgen. Wenn dieser Teil abgeschlossen ist, habe ich wahrscheinlich genügend Informationen gesammelt, um zu entscheiden, ob auch die Europa-Variante von JPMorgan in mein Depot aufgenommen werden soll.

In letzter Zeit gibt es auf dem ETF-Markt viele schöne und interessante Entwicklungen in Bezug auf hohe monatliche Ausschüttungen. Toll!

Kommen wir nun noch zu den für März 2026 angekündigten Ausschüttungen:

Für den JPM Global Equity Premium Income Active UCITS ETF wurden 0,1576 USD je Anteil gemeldet. Dies entspricht einer annualisierten Rendite von 7,1%. Das liegt innerhalb der Erwartungen.

Im Vorjahr gab es 0,1498 USD je Anteil.

Der JPM Nasdaq Equity Premium Income Active UCITS ETF kommt auf 0,2261 USD je Anteil, was einer annualisierten Rendite von 11,0% entspricht. Das liegt über den Erwartungen.

Im Vorjahr gab es 0,1247 USD je Anteil.

Beim JPM US Equity Premium Income Active UCITS ETF sind es 0,1309 USD je Anteil. Dies entspricht einer Ausschüttungsrendite von 6,4% auf Jahressicht und das liegt unter den Erwartungen.

Im Vorjahr gab es 0,0828 USD je Anteil.

Für den neuen JPM Europe Equity Premium Income Active UCITS ETF liegen diese Information aktuell noch nicht vor.

Der Dividendenbooster 2026

Endlich zündete der Dividendenbooster wieder so richtig. Zwar ist der Februar der kürzeste Monat im Jahr, aber er hat üblicherweise auch die meisten Dividendenanhebungen, zumindest im ersten Halbjahr.

Insgesamt haben 8 Unternehmen die Dividende erhöht:

- PepsiCo Inc. (PEP) um +4,0% (von 1,4225 auf 1,48 USD)

- T. Rowe Price Group Inc. (TROW) um +2,4% (von 1,27 auf 1,30 USD)

- Cisco System Inc. (CSCO) um +2,4% (von 0,41 auf 0,42 USD)

- Gilead Sciences Inc. (GILD) um +3,8% (von 0,79 auf 0,82 USD)

- Unilever PLC (ULVR) um +3,0% (von 0,4528 auf 0,4664 EUR)

- British American Tobacco PLC (BAT) um +2,0% (von 0,6006 auf 0,6126 GBP)

- The Coca-Cola Company (KO) um +3,9% (von 0,51 auf 0,53 USD)

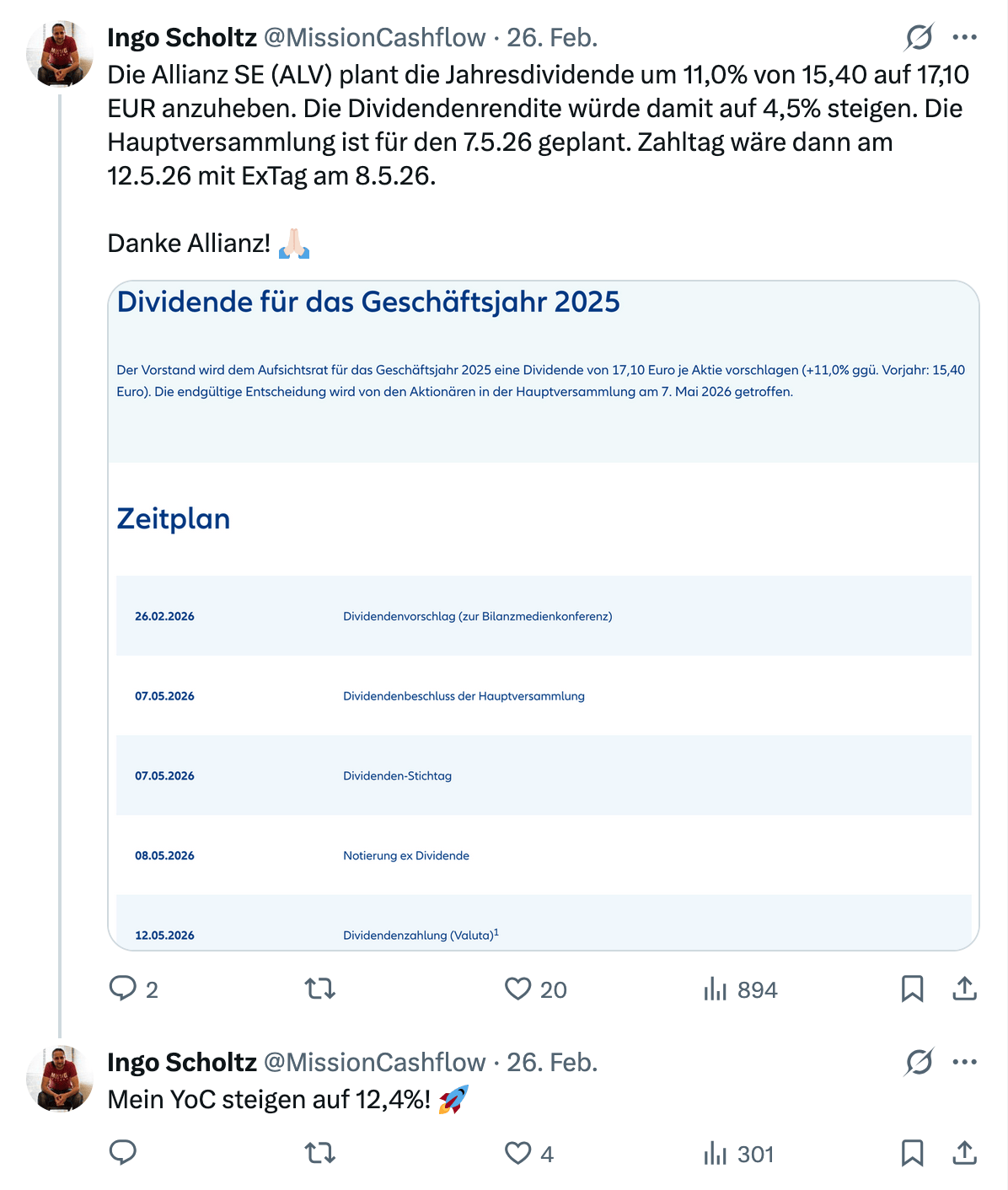

- Allianz SE (ALV) um +11,0% (von 15,40 auf 17,10 EUR)

Es sind eine Menge eher mickriger Steigerungen, aber wie heißt es so schön: Kleinvieh macht auch Mist. Na ja, ich nehme es, wie es kommt.

Immerhin stach die Allianz mit ihren +11,0% positiv heraus. Lobenswert!

Hinzu kommt ein ordentliches Aktienrückkaufprogramm. Die Allianz ist ein echtes Dividendenpowerhouse und gibt jedes Jahr einen großen Teil der Gewinne an ihre Anteilseigner zurück. So muss das sein!

Am liebsten hätte ich die Münchener Rück auch noch in meinem Depot. Ich bin ja bekanntlich kein großer Fan von deutschen Aktien, aber die Versicherer machen irgendetwas richtig, von dem ich eigentlich noch mehr profitieren müsste.

Na, schauen wir mal. Vielleicht wird das ja irgendwann was. 🙂

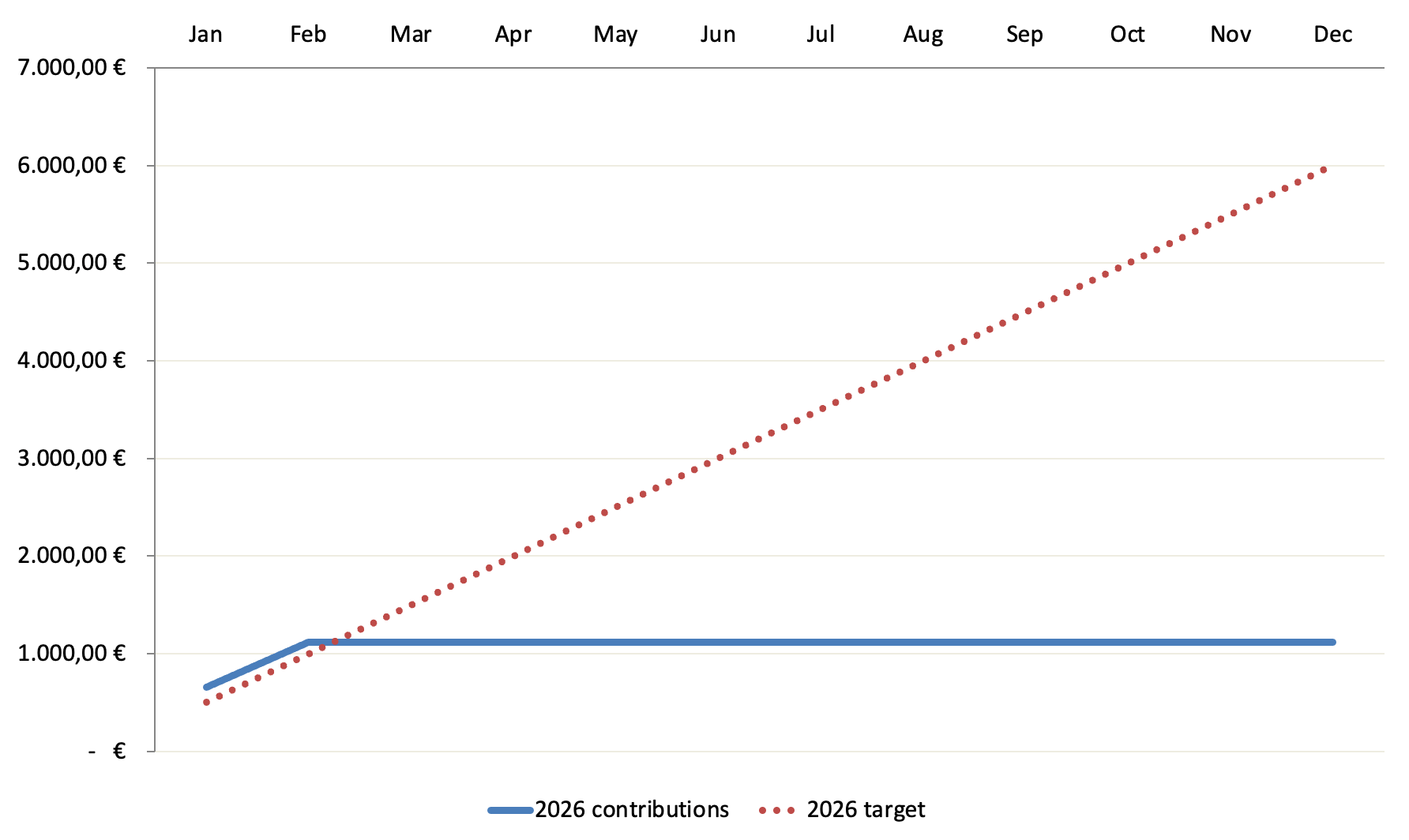

Käufe und Ziele 2026

Für das Jahr 2026 habe ich mir ein eher überschaubares Ziel gesetzt. Insgesamt möchte ich 4.800 EUR in die folgenden zwei iShares Income-ETFs investieren:

- iShares World Equity High Income Active UCITS ETF

- Symbol: WINC, ISIN: IE000KJPDY61

- iShares U.S. Equity High Income Active UCITS ETF

- Symbol: INCU , ISIN: IE000WHL2ZK1

Die Herausforderung ist: Aktuell kann ich nur den WINC besparen, denn der INCU ist bei der Comdirect noch nicht als Sparplan verfügbar. Das ist jedoch kein Problem, ich starte einfach mit dem WINC und schaue regelmäßig nach, ob der INCU ebenfalls verfügbar ist. Wenn ja, starte ich dort einen weiteren Sparplan. Wenn nein, kaufe ich mir bei Bedarf die Anteile in verschiedenen Tranchen per Einmalkauf.

Dazu werde ich zusätzlich 100 EUR pro Monat in einen Einzelwert per Sparplan investieren. Aktuell läuft mein Sparplan auf Visa weiter. Da die Bewertung zurzeit recht attraktiv ist, sehe ich keine Veranlassung, da etwas zu ändern.

Insgesamt sollten dann bis zum Jahresende etwa 6.000 EUR neu investiertes Kapital im Depot landen. Auf geht’s!

Übrigens wurden meine 0,888 Unilever-Stücke, die durch den Aktiensplit mit der Magnum Icecream Company entstanden sind, nun doch noch seitens der Comdirect veräußert. Ich verstehe bei so etwas immer nicht den Sinn, da man Bruchstücke ja wunderbar im Depot halten kann, aber es ist, wie es ist.

Käufe im Februar 2026: 499,95 EUR

- Visa Inc. :: 99,95 EUR

- iShares World High Income ETF :: 400,00 EUR

Verkäufe im Februar 2026: -43,38 EUR

- Unilever PLC :: -43,38 EUR

Zukünftige Dividende durch Zukäufe (abzgl. Verkäufe): +35,30 EUR (bei EUR/USD von 1,182)

Das Depot im Monatsvergleich

Mein Dividendenaktiendepot hatte am Ende des Monats einen Wert von 213.156,67 EUR. Das ist ein Buchgewinn von 4.892,29 EUR bzw. +2,3% gegenüber dem Vormonat von 208.264,38 EUR.

Damit erreicht das Depot ein neues Allzeithoch von 213.156,67 EUR und löst damit den alten Höchststand aus dem November 2025 von 211.831,14 EUR ab.

Aktuell befinden sich 45 Einzelaktien und 4 ETFs im Depot. Das ist die gleiche Anzahl wie im letzten Monat.

Die Top 5-Performer im Depot sind:

- Broadcom Inc. +1.175,5%

- Apple Inc. +940,8%

- Alphabet Inc. +414,8%

- Iron Mountain Inc. +319,4%

- McDonalds Corp. +297,1%

Die Flop 5-Performer im Depot sind:

- Magnum Ice Cream Co., The -60,9%

- VICI Properties Inc. -5,5%

- Visa Inc. -4,1%

- JPM US Premium Income ETF -2,6%

- Essential Utilities Inc. -2,6%

Die Dividendeneinnahmen über die nächsten 12 Monate werden voraussichtlich 5.667,95 EUR betragen. Das ist eine Steigerung um 416,10 EUR bzw. +7,9% im Vergleich zum letzten Monat von 5.251,85 EUR.

Der etwas größere Sprung als üblich ist hauptsächlich darauf zurückzuführen, dass ich die Formel für die voraussichtlich zu zahlende Kapitalertragssteuer noch einmal angepasst habe. Diese fiel in der Vergangenheit immer etwas zu hoch aus, was jetzt besser prognostiziert werden sollte.

Anmerkung: Der EUR/USD-Wechselkurs hat einen erheblichen Einfluss auf die Ausschüttungen, in einem Monat positiv, im anderen negativ. Ohne Währungsschwankungen würde sich die Dividende durch die Zukäufe im Februar um ca. 35 EUR erhöhen.

Seit Depotstart im Jahr 2014 konnte ich Dividenden in Höhe von insgesamt 32.956,78 EUR vereinnahmen.

Die finanzielle Unabhängigkeit

Investieren muss Spaß machen, Stichwort Motivation.

Und man sollte Ziele haben, zum Beispiel die Finanzielle Freiheit durch passives Einkommen als großes übergeordnetes Ziel. Warum nicht beides kombinieren?

Dazu mache ich folgendes. Ich rechne mir spaßeshalber aus, wie viel Zeit mir meine Dividenden schon erkauft haben. Dazu nehme ich einen fiktiven Stundenlohn von 13,90 EUR (Mindestlohn 2026) an.

- Stundenlohn (netto) :: 13,90 EUR

- Dividenden pro Monat :: 511,52 EUR

- Stunden weniger zu arbeiten :: 36,8 Std.

Sprich im aktuellen Monat hätte ich also fast 37 Stunden bzw. ziemlich genau 4,5 Tage daheim bleiben können und diese wären bereits durch mein passives Einkommen mit Dividenden finanziert. Na, wie klingen 4,5 Tage zusätzlicher Urlaub jeden Monat for free & forever für dich?

Das sind aufs Jahr gesehen 55 Tage und somit genau 11 Wochen Sonderurlaub. Ein Leben lang!

Und du musst dafür nie wieder irgendeinen Chef um Erlaubnis fragen oder vorher Überstunden schieben. Großartig!

Vergiss alle Gründe, warum es nicht funktionieren kann.

Glaube an den einen Grund, warum es funktionieren wird.

Ein Arbeitsmonat hat durchschnittlich 21,6 Tage bzw. 173,3 Stunden. Vor diesem Hintergrund kann man auch sagen, ich habe bereits 21,2% auf dem Weg zur Finanziellen Unabhängigkeitzurückgelegt!

Wie weit bist du auf deinem Weg schon vorangekommen?

Das war es bereits schon wieder für diesen Monat.

Ich bin zufrieden, habe 511,52 EUR mehr auf dem Konto und kann mich damit beschäftigen, wie ich diese reinvestiere, um für die Zukunft weiteres passives Einkommen mit Dividenden zu verdienen.

Life is good! Wie lief dein Monat so?

Last but not least, folge mir auch auf Twitter/X, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die Depotübersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Glückwunsch…

Danke! 🙂

Immer weiter aufs Ziel zu…

Glückwunsch Ingo.

Kurze Frage: Nutzt du die Möglichkeiten der NV-Bescheinigung aus? Oder hast du mal darüber nachgedacht dein Depot auf dein IKBR Depot zu übertragen? Damit ließe sich ja die 26,375% Pauschalsteuer erstmal umgehen. Nach der Günstigerprüfung müsstest du ja eigentlich kaum steuern zahlen und kannst das Geld ja so besser nutzen?

Grüße,Alex

Hi Alex!

Danke fürs Vorbeischauen.

Über eine NV-Bescheinigung habe ich bisher noch nicht nachgedacht. Erstens mache ich das erst seit zwei Jahren so und zweitens weiß ich nicht, wie es ist, wenn man die Grenze doch überschreitet. Ich operiere immer knapp an der Grenze und war letztes Jahr beispielsweise minimal drüber und musste ca. 300 Euro Steuern zahlen beziehungsweise bekam alles zurück, bis auf ca. 300 Euro.

Da müsste mir mal jemand erzählen, wie das funktioniert, der das vielleicht schon mal durchgemacht hat.

Über eine Verlegung des Depots zu Interactive Brokers habe ich tatsächlich schon einmal nachgedacht, diesen Gedanken dann aber aus mehreren Gründen erstmal wieder verworfen.

Erstens kostet ein Depotübertrag eines so großen Depots durchaus einiges an Gebühren. Lagerstellenentgelte etc., da so etwas nur innerhalb Deutschlands kostenlos ist.

Zweitens kann ich als Deutscher bei Interactive Brokers kein Non-EU-Konto erstellen und würde somit mein Geld weiterhin in der EU halten. Das hat zwar nichts mit der Idee, Steuern zu sparen, zu tun, aber wenn ich diesen Schritt schon gehen würde, dann sollte er gleich noch dem Zweck dienen, das Geld außerhalb der Gerichtsbarkeit der EU zu halten. Wer weiß, welche Steuern Deutschland sich noch alles einfallen lässt. Dann hätte man in dieser Hinsicht schon mal etwas mehr Sicherheit oder zumindest mehr Möglichkeiten, darauf zu reagieren.

Drittens, was Punkt 2 widersprechen mag, ich schätze die Sicherheit einer großen, etablierten deutschen Bank durchaus. Deswegen würde ich bei einer solchen Überlegung wahrscheinlich am Ende zweigleisig fahren und einen großen Teil bei einer deutschen Bank belassen und einen anderen großen Teil außerhalb der EU verwalten.

Aktuell habe ich diesen Gedanken jedoch erst einmal beiseitegelegt und informiere mich weiter über Möglichkeiten. Unterjährig Steuern zu sparen ist nett, aber aktuell nicht unbedingt mein Hauptanliegen bei diesen Überlegungen.

Grüße aus Köthen.

CU Ingo.

Non-EU-Konto….

Über diesen Aspekt habe ich bisher auch noch nicht nachgedacht. Danke für den Denkanstoß. Werde ich mir mal anschauen.

Ja, für viele wird dein Steuermodel nicht anwendbar sein, da jede Günstigerprüfung aufgrund des Arbeitseinkommens zur Abgeltungsteuer führen wird. In deinem Fall sieht das tatsächlich anders aus.

Vor dem Hintergund deiner zukünftigen Umschichtungspläne würde mir noch ein weiterer Punkt für Interactive Brokers oder die NV-Bescheinigung einfallen. Bei den Verkäufen werden dann erstmal keine Abgeltungssteuern abgezogen und du kannst den kompletten Bruttobetrag umschichten. Das macht Sinn, da du am Ende des Jahres durch die Günstigerprüfung ja eh nicht viel Steuern wirst nachzahlen müssen.

Ich hadere bisher aber auch mit der Idee alles zu Interactive Brokers zu übertragen. Ich denke ich werde es erstmal mit einzenen Positionen austesten. Meine norwegischen Positionen stehen dabei hoch im Kurs, wegen der hohen Doppelbesteuerung. Mal sehen….

Grüße aus MD, Alex

Hi Alex!

Mein Fall ist aktuell ziemlich speziell, deswegen erwähne ich es so oft.

Viel Erfolg weiterhin!

CU Ingo.

Hallo Ingo,

Glückwunsch zum nächsten Meilenstein!

Den L&G Global Quality habe ich tatsächlich mit Erstkauf und Sparplan ins Depot genommen. Wenn man die Märzdividende hochrechnet ergeben sich 4,1% Rendite.

Das könnte ein entspanntes gutes Investment werden.

Dazu habe ich den Comcast-SpinOff Versant Media Group gekauft. Nach den üblichen Abverkäufen und Bodenbildung scheint mit da gutes Potenzial zu sein, vor allem bei einer P/E zwischen 4 und 5.

Hi Gerry!

Danke fürs Vorbeischauen.

Der L&G Global Quality Dividend sieht wirklich vielversprechend aus. Ich bin echt gespannt, wie er sich entwickelt. Die Qualitätsfilter entsprechen ziemlich genau meinem eigenen Ansatz, daher bin ich da sehr zuversichtlich.

Ich glaube, mit dem ETF werden wir viel Spaß haben. 🙂

Media Group sagt mir gar nichts und Fastgraphs hilft bei so wenigen Daten auch nicht weiter. Das schaue ich mir lieber von der Seitenlinie an. Kabel- und Satelliten-TV ist jetzt auch nicht unbedingt ein Wachstumsmarkt, oder übersehe ich da etwas? Ich gebe aber zu, dass ich es nur schnell überflogen habe…

Grüße aus Köthen.

CU Ingo.

Starker Monat !

Habe 2015 angefangen mein Depot aufzubauen. Bei Apple haben wir wohl beide zum sehr ähnlichen Zeitpunkt zugegriffen 🙂 (bei mir Sommer 2016).

Allianz steigerung ist super. Glücklicherweise habe ich auch die MüRü 🙂 Die Dividendensteigerungen der letzten Jahre waren sensationell. Auf meine erste Tranche von 2015 habe ich fast 15% YoC.

Freue mich immer auf deine Monatsreports. Die ETF Thematik finde ich super spannend. Habe selbst rund 100 Einzeltitel im Depot, und bin auch mehr und mehr daran interessiert zukünftig stärker auf ETF Lösungen zu setzen. Bleibe daher gespannt am ball hier 🙂

Hi Racingdude!

Danke fürs Vorbeischauen.

Ja, das war dann wohl ungefähr zur gleichen Zeit. Der Start meines Depots war zwar 2014, aber ich habe Apple mehrmals in den ersten Jahren nachgekauft.

Über 100 Einzeltitel? Auweia! 🙂

Zum Glück gibt es mittlerweile ein paar gute ETFs, die sich auch für Anleger, die an Cash Flow interessiert sind, eignen. Eine Depotentschlackung ist auf jeden Fall möglich, so langsam über die Zeit.

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

Glückwunsch zu dem erfolgreichen Monat!

Ich selbst bin bei der Allianz seit 2020 dabei und gabe mich so über die Steigerungen gefreut dass ich mir kurzerhand die Münchener Rück ins Depot geholt habe (ich kann deine Gedanken daher durchaus nachvollziehen). 🙂

Eine kurze Frage hätte ich zu deinem Depot bei der Comdirect:

Bist du im großen ganzen dort zufrieden?

Ich selber habe bei Trade Republic nach einem zweiten Jahr mit einer (nebulösen) Steuerkorrektur in hohem dreitelligen Bereich, ohne transparente infos, nun die Faxen dicke. Ich bin auch zur Not bereit ein paar Depotkosten in kauf zu nehmen.

Würdest du also die Comdirekt empfehlen?

Gruß Manuel

Hi Manuel!

Danke fürs Vorbeischauen.

Ich bin seit über 25 Jahren Kunde bei der Comdirect. Abgesehen von den hohen Gebühren habe ich wenig zu bemängeln. Natürlich gibt es immer mal das eine oder andere Problem(chen), aber grundsätzlich läuft es eher unauffällig.

Die Intransparenz ist auch einer der Gründe, warum ich Trade Republic bisher nur für das Spaßdepot und das Tagesgeld nutze. 2% Zinsen und die Cashbacks mit der Kreditkarte sind halt unschlagbar.

Ich habe also beides und nutze es für verschiedene Dinge. So funktioniert es für mich am besten.

Übrigens funktionieren Depotüberträge zwischen den beiden in der Regel auch schnell und unkompliziert. 😉

Grüße aus Köthen.

CU Ingo.

Hallo Manuel,

bin immer wieder gern auf der Seite vom Ingo und hole mir Inspirationen… 😉

Ich selber haben einen Großteil meiner Aktien und ETFs seit > 10 Jahren bei der comdirect und DKB. Bei Serviceanfragen und Problemen bekommt man da schnell kompetente Hilfe (hatte u.a. Probleme Insolvenzanleihen zu verkaufen, da wurde mir geholfen). Seit 5 Jahren kaufe ich aber eigentlich alle Aktien und ETFs auf TradeRepublic (aufgrund der günstigen Orderkosten) und ärgere mich seit einigen Wochen auch wegen dubioser Steueroptimierungen mit denen herum. Ich habe das Gefühl, dass hier seitens TR optimiert wird und nicht aus Kundensicht. Das ist wirklich sehr intransparent und die KI-basierten Antworten in der App helfen nicht wirklich weiter. In meinem Fall wurden für einen Verkauf in 2025 im Februar 2026 nachträglich Kap-Ertragssteuer eingezogen. Aber das wurde nirgends verbucht – ich habe es nur am Kontostand gesehen – und erst auf Anfrage wurde mir mitgeteilt, dass Steuerkorrekturen erfolgt sind. Diese sind meiner Ansicht aber falsch, da im Verlustverrechnungstopf Aktien (durch eine Verlustrealisierung am selben Tag in selber Höhe) genügend Freibetrag da war. Long story short… ich überlege ernsthaft meine Positionen von TR abzuziehen… leider. Mich würde ein Update von dir interessieren, ob du das mit TR klären konntest.

Gruß, Philipp

Hi Philipp!

Danke fürs Vorbeischauen und Teilen deiner Erfahrungen.

Grüße aus Köthen.

CU Ingo.

Hallo Manuel,

zum Thema Depotbank möchte ich auch was anmerken: ich kann Deine Erfahrungen bei TR nur bestätigen; die steuerliche Behandlung von Trades ist komplett undurchsichtig – aber dafür sind sie halt billig.

Bei Comdirect bin ich auch seit knapp 20 Jahren. Sie sind teuer – ja! Allerdings hatte ich bisher stets korrekte und pünktliche Abrechnungen, Zuteilungen, Splits, Depotüberträge etc.

Und was mir besonders gut gefällt, und ich von keinem anderen Broker kenne, ist die Steuersimulation. Du kannst bei jedem geplanten Verkauf simulieren, wie hoch Deine Steuerbelastung wäre und die Auswirkung auf deine Freibeträge bzw. Steuertöpfe.

Etwas billiger als Comdirect ist die ING; hier muss man allerdings immer 2-3 Tage länger warten, bis die Dividende eintrifft. Im Prinzip muss jeder wissen, wo er seine Prioritäten setzt. Ich selbst meine, dass man ab einer bestimmten Größe und im Hinblick auf stürmische Börsentage mit mehreren Depotbanken ohnehin besser fährt.

Gruß Gerry

Hi Gerry!

Ja, die Steuersimulation der Comdirect ist ein echter Mehrwert. Man sieht auch den EK aller einzelnen Käufe einer Position, falls man potenzielle Verkäufe beispielsweise zu TR verschieben möchte, um seine Steuern zu „optimieren”. 😉

Grüße aus Köthen.

CU Ingo.

Hallo Ingo,

Glückwunsch zu Deinem Ergebnis.

Ich habe im Februar zum ersten Mal an der 50,— Euro Grenze gekratzt.

Es im Vergleich zu Dir nur 10 % aber ich bin mit meinem Ergebnis sehr zufrieden.

Der Schneeball rollt.

Mach weiter so.

Gruß

Jürgen

Hi Jürgen!

Danke fürs Vorbeischauen.

Ich habe mich damals wahnsinnig über meine ersten 50 EUR pro Monat gefreut. Das hat mich angespornt, einfach dranzubleiben. Wenn ich jetzt daran zurückdenke, dann bin ich dankbar, dass ich weitergemacht habe und nicht auf all die Skeptiker gehört habe, die das als „Peanuts” abgetan und gemeint haben, das lohne sich nicht.

Einfach immer weiter aufs Ziel zu! 🙂

Grüße aus Köthen.

CU Ingo.