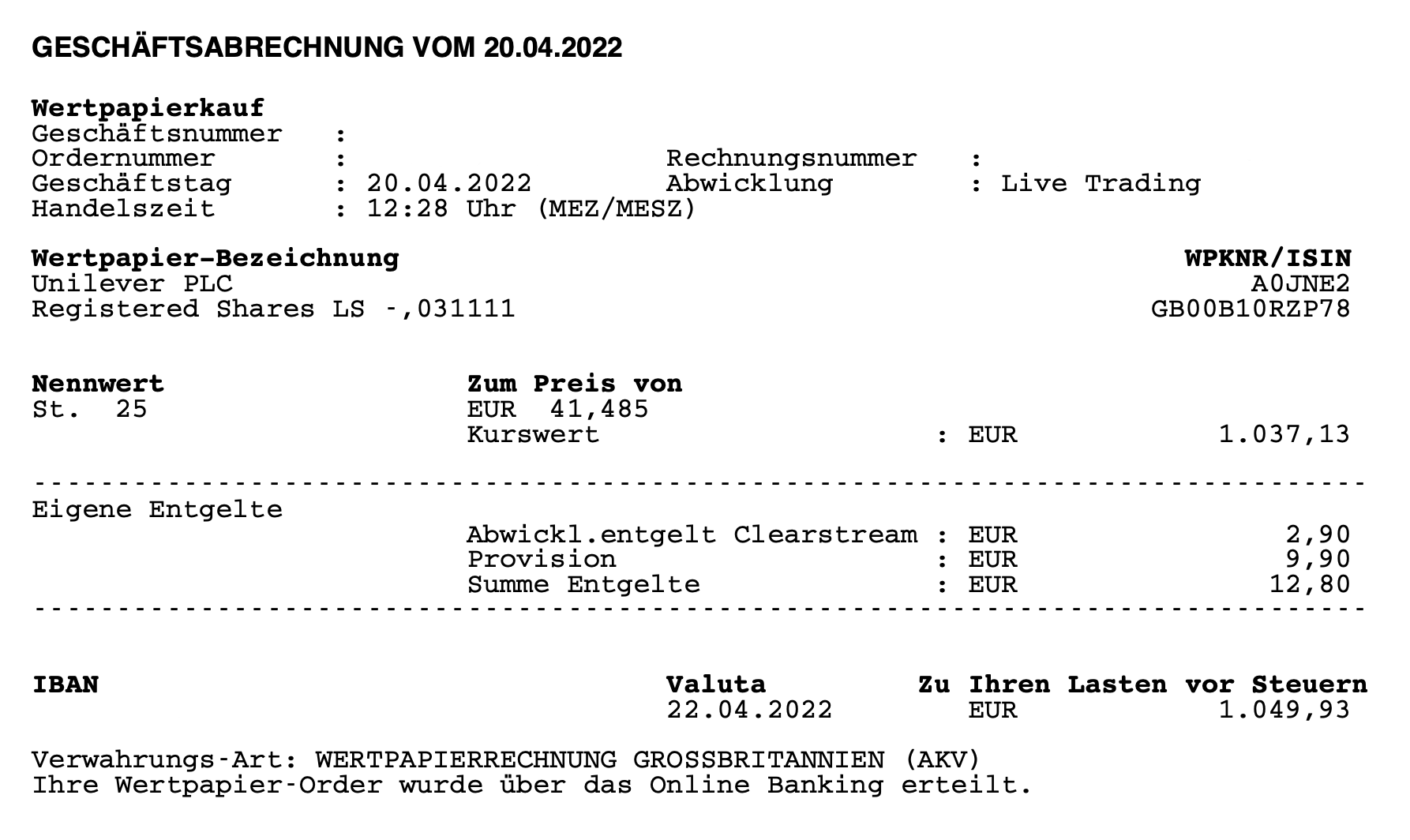

Dies ist kein Beitrag aus der Artikelserie Im Rückspiegel, sondern es handelt sich um eine aktuelle Investition im April 2022. Mein Kauf von Unilever PLC (UL) umfasste 25 Stück zum Preis von je 41,48 EUR, in Summe 1.037,12 EUR. Es handelt sich dabei um einen Zukauf im Dividendenaktiendepot.

Wer einmal den Löffel abgibt,

bekommt ihn nicht mehr wieder.

– Werbeslogan von Ben & Jerry’s –

Mein Kauf von Unilever PLC (UL)

Nachdem ich meine Anteile von Disney letzten Monat erst verkauft hatte, suchte ich nun nach Alternativen, um das Kapital recht zügig wieder im Markt unterzubringen. Und das war gar keine so einfache Entscheidung, wie sich herausstellen sollte.

Denn obwohl die Indizes auf Jahresfrist nicht wirklich gut gelaufen und gerade Techwerte ordentlich zurückgekommen sind, so sind es doch viele meiner so geschätzten konservativen und langweiligen Dividendenaktien leider nicht im gleichen Maße. Diese sind im Gegenteil teils ordentlich weiter gestiegen und die Bewertungen sind mir einfach zu hoch.

Dazu kommt nämlich auch, dass das Umfeld mit dem weiter anhaltenden Ukraine-Russland-Krieg, der hohen Inflation und den erwarteten Zinsanhebungen kein wirklich nettes Umfeld ist und dafür die Märkte allgemein noch viel zu gut dastehen. Meine Meinung.

Es gab also zwar viele Werte auf meiner Watchlist, die ich gern kaufen würde, jedoch war die Mehrheit nicht auf dem Preis- bzw. Bewertungsniveau, wie ich mir das wünschte. Einzig der Finanzsektor mit BlackRock (ein wenig) und T. Rowe Price Group (deutlich) und dazu Unilever (am Deutlichsten) aus dem Konsumgüterbereich waren dort, wo ich mir einen Zukauf vorstellen konnte.

Am Ende war es also das Bewertungsniveau, welches knapp den Ausschlag für einen Zukauf bei Unilever gegeben hat. Bei BlackRock fehlte wirklich nicht viel und sollte es dort die Tage oder Wochen noch ein paar Prozente nach unten gehen, dann kann hier auch sehr schnell ebenfalls ein Nachkauf passieren.

Der Kauf von Unilever verbrauchte nämlich nur einen Teil des vorhandenen Kapitals. 😉

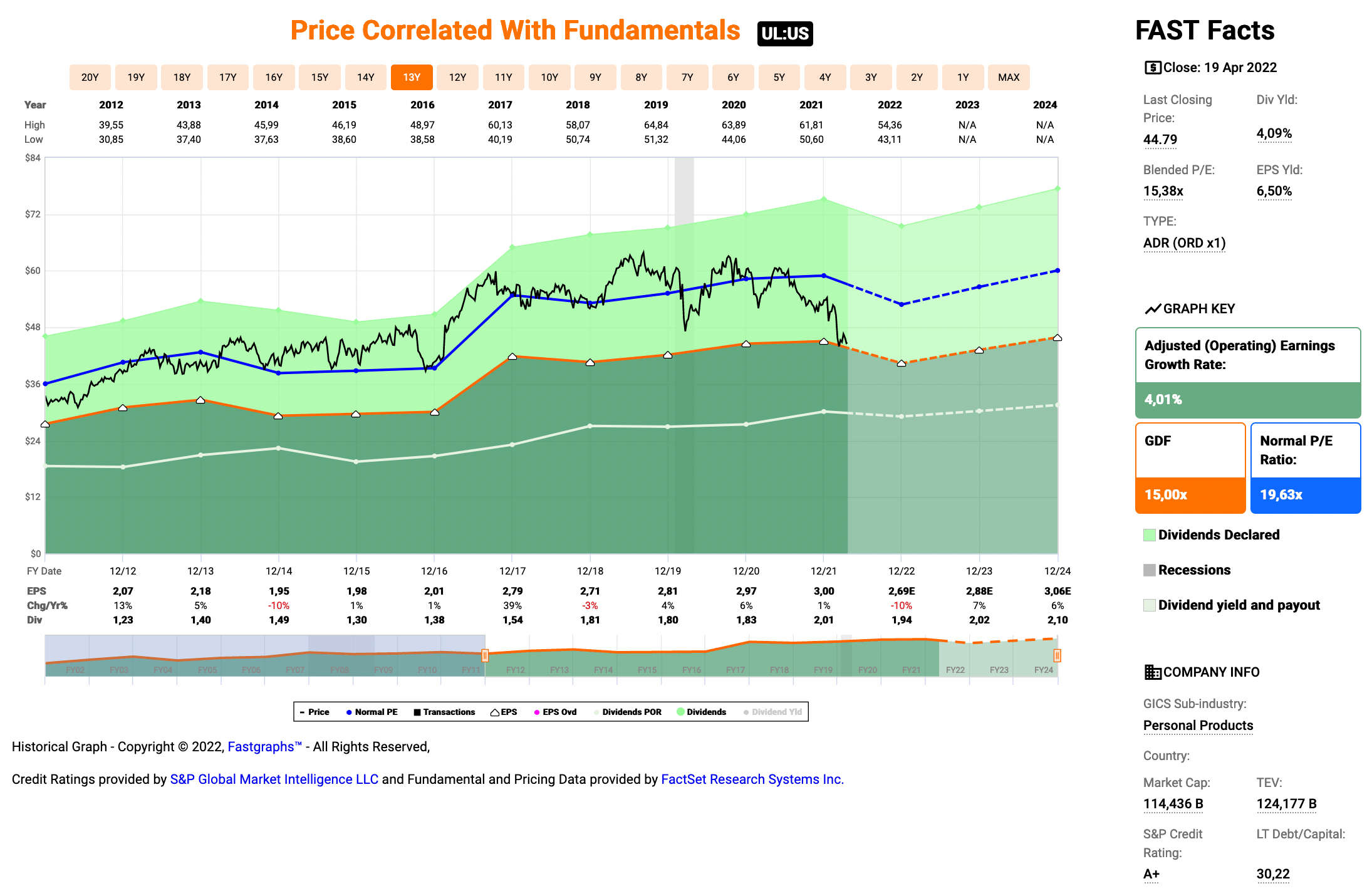

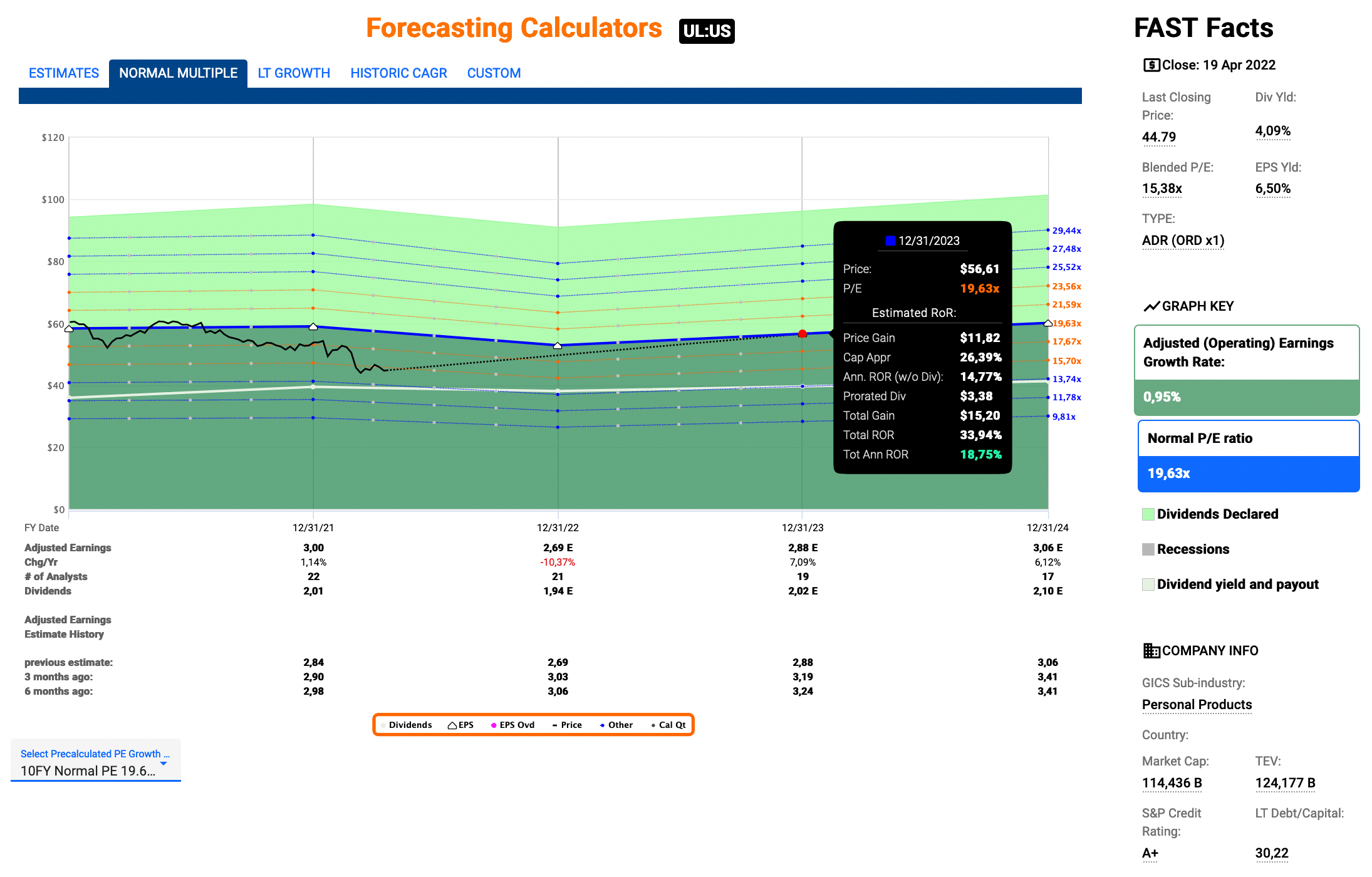

Das aktuelle Fastgraphs sieht so aus:

Beim Blick auf die Dividende sehen wir, dass diese schwankend dargestellt wird. Dies ist aber nur deswegen so, weil Fastgraphs alles in USD anzeigt, Unilever aber in EUR notiert und auch die Dividende in EUR deklariert.

In EUR kann ich euch versichern, hat Unilever die Dividende seit 55 Jahre nicht mehr gesenkt. Im Gegenteil wurde diese die letzten Jahre und Jahrzehnte regelmäßig gesteigert. Zuletzt zwar immer in kleiner werdenden Schritten, aber immerhin.

Diese Verlangsamung der Dynamik bei den Steigerungen hat natürlich auch einen Grund. So tut sich Unilever schon seit einiger Zeit schwer damit, sein Portfolio aufzuräumen und margenschwache Marken auszugliedern bzw. zu verkaufen.

Die Konkurrenz zum Beispiel in Form von Procter & Gamble oder Nestlé machte es bereits erfolgreich vor, wie eine solche Entschlackung und Neufokussierung geht. Und der Kurs dankte es. Ob nun ein KGV von 28,0 bei Procter & Gamble und ein KGV von 26,3 bei Nestlé gerechtfertig ist oder nicht, Unilever mit einem KGV von nur 15,6 hinkt da auf jeden Fall deutlich hinterher.

Aber so ist das, wenn ein Unternehmen in Schwierigkeiten steckt, dann ist dies oft auch eine Gelegenheit, um etwas günstiger als unter normalen Umständen an neue Anteile zu kommen. Und günstigere Anteile bedeuten auch immer eine höhere Dividendenrendite als normal.

So bekommt man momentan beim Einstieg sehr schöne 4,1% bei Unilever. So mag ich das! 😉

Jedoch wäre es nun auch noch schön, wenn das Management von Unilever mal in die Pötte kommt und die notwendigen Maßnahmen einleitet. Es wird ja schon daran gearbeitet, aber bisher mit mäßigen Erfolg.

So versuchte man zum Beispiel vor einiger Zeit, die Consumer Healthcare Sparte von GlaxoSmithKline zu übernehmen, stoppte die Aktion dann aber sehr schnell wieder, als diese den Preis in die Höhe treiben wollten. Das war in meinen Augen eine angemessene Reaktion, denn nichts ist schlimmer, als aus der Not heraus überteuerte Preise für etwas zu bezahlen, was diesen Preis offensichtlich nicht wert ist.

Einige Medien bezeichneten diesen Rückzieher dann sofort als für das Management blamabel, aber dem stimme ich nicht zu. Es hat hier in meinen Augen richtig und im Sinne der Unilever Aktionäre gehandelt.

Aber vielleicht hilft ja auch nur etwas weniger Gelaber rund um ESG und einfach mal machen? Wäre zumindest mein Vorschlag. Grün und sozial ist gut, nicht falsch verstehen. Aber das funktioniert doch viel besser und einfacher, wenn der Laden brummt. Also erst aufräumen und dann wieder um ESG kümmern, okay?

Auf der positiven Seite sehe ich weiterhin die hohe Verbreitung der Marken von Unilever in den Entwicklungsländern und speziell in Asien. Dieser Markt wächst unverändert rasant, zumindest im Vergleich zu Europa und auch deutlich schneller als in den USA.

Hier ist das Unternehmen bereits gut aufgestellt und wird auch in Zukunft profitieren können. Davon bin ich überzeugt.

Natürlich muss sich Unilever in dem Zusammenhang immer mit dem Thema Währungsrisiko auseinandersetzen, aber das ist Risiko und Chance zugleich. Mal geht es in die eine Richtung und mal eben in die andere.

Ein neues Thema ist aktuell, ob Unilever weiter in Russland geschäftlich tätig sein sollte. Es gibt gute Argumente dafür und dagegen. Auf jeden Fall werden Firmen wie Unilever hier noch eine ganze Zeit im Rampenlicht stehen und von Boykottaufrufen durch die Kundschaft und den eigenen Angestellten gebeutelt werden.

Inwieweit sich das dann auch manifestiert und monetäre Auswirkungen haben wird, kann ich hier und heute nicht so recht einschätzen.

Ich würde als Aktionär die Entscheidung aber mittragen, wenn sie sich aus Russland zurückziehen würden. Natürlich würde das weitere Probleme nach sich ziehen, aber so ist es dann eben.

Das Management kann ruhig etwas Arbeit auf den Tisch bekommen für ihr Geld. 😀

Am 20.04.2022 kaufte ich 25 Stück Unilever zum Preis von je 41,48 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 1.049,93 EUR.

Dieser Kauf von Unilever erhöht meine bereits vorhandene Position im Dividendenaktiendepot auf aktuell 88 Stück. Die Gesamtanzahl der Positionen verbleibt bei 41.

Das Unternehmen steigerte die Dividende zuletzt im Februar 2021 um +4,0% und schüttet seitdem eine um 0,0164 EUR/Quartal (0,4104 auf 0,4268 EUR) erhöhte Dividende aus.

Das Dividendenwachstum (Dividend Growth) über die letzten 10 Jahren betrug in Summe +75,6%. Wurden im Jahr 2012 noch 0,243 EUR/Quartal ausgeschüttet, sind es im Jahr 2022 nun bereits 0,4268 EUR/Quartal.

Die zu erwartende Dividende beläuft sich also aktuell auf 0,4268 EUR pro Aktie/Quartal. Das sind für die nächsten 12 Monate insgesamt 42,68 EUR, die ich von Unilever für die zugekauften 25 Stück erhalten werde. Für die gesamten 88 Stück sind es bereits 150,23 EUR in Summe.

Die Dividendenrendite (Yield) lag zum Zeitpunkt des Nachkaufs bei 4,1% und die Ausschüttungsquote (Payout Ratio) betrug in 2021 akzeptable 66,9%.

Ich finde normalerweise Ausschüttungsquoten zwischen 40-60% perfekt. Unter 40% bedeutet zumeist, die Dividende an sich ist zu niedrig, aber über 60% limitiert es in Abhängigkeit vom Businessmodell eventuell die Wachstumsmöglichkeiten.

Unilever liegt hier ein klein wenig darüber. Das ist nicht weiter schlimm, nur sollte es nicht noch viel höher gehen, weil dann wie gesagt ggf. die Investitionsmöglichkeiten wegen mangelnder überschüssiger Liquidität eingeschränkt sein könnten.

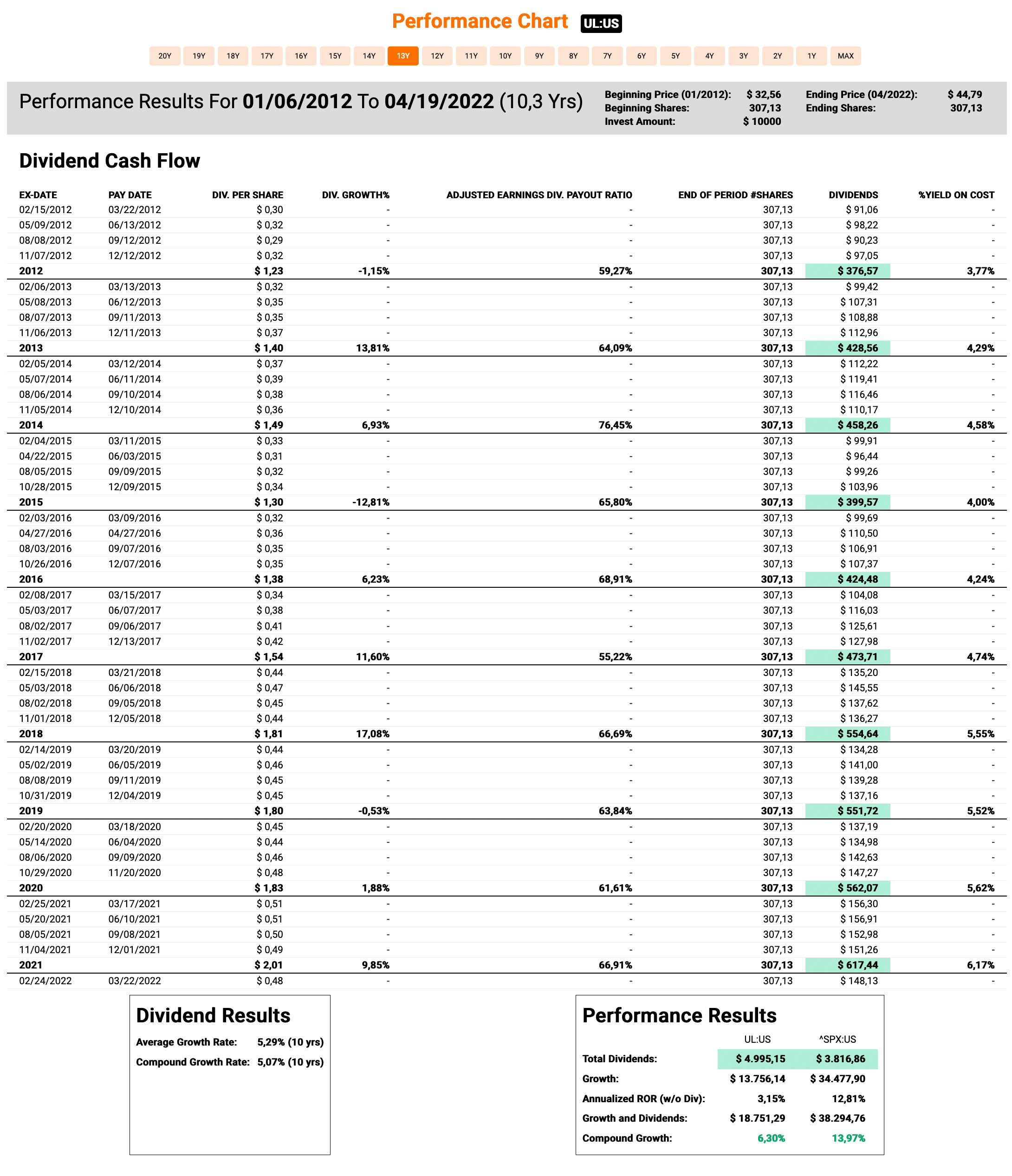

Fairerweise muss man an dieser Stelle aber auch anmerken, dass ein Investment in Unilever über die letzten 10 Jahre betrachtet eher mittelmäßig toll lief.

Anmerkung: Die nachfolgende Performance ist in USD gerechnet, weil Fastgraphs diese nur in USD bereitstellt. Dadurch ergibt sich in EUR gerechnet evtl. eine unterschiedliche Performance über den gleichen Zeitraum.

Die Gesamtrendite ohne Dividende betrug in dem Zeitraum +3,3% pro Jahr, was etwas wenig ist. Mit Dividende wird es dann besser und man kommt auf immerhin +6,4% pro Jahr.

Den gleichen Betrag in den S&P500 gesteckt, hätte jedoch eine Rendite von +12,8% pro Jahr (ohne Dividenden) respektive +14,0% pro Jahr (mit Dividenden) ergeben.

Das Geld wäre also im S&P500 besser aufgehoben gewesen, wenn man rein nach der Gesamtrendite (Total Return) geht, was gerade jüngere Investoren eigentlich auch immer machen sollten.

Jedoch schüttete Unilever in der Zeit insgesamt 4.995,15 USD an Dividende aus, der S&P500 aber nur 3.816,86 USD. Als Einkommensinvestor ist Unilever also auf jeden Fall keine so schlechte Wahl gewesen. Das ist schon ein ordentlicher Cash Flow und ein paar Kursgewinne gab es ja trotzdem noch dazu.

Bei den heutigen Einstiegskursen und der aktuellen Bewertung habe ich für die nächsten 10 Jahre zumindest ein gutes Gefühl. 😉

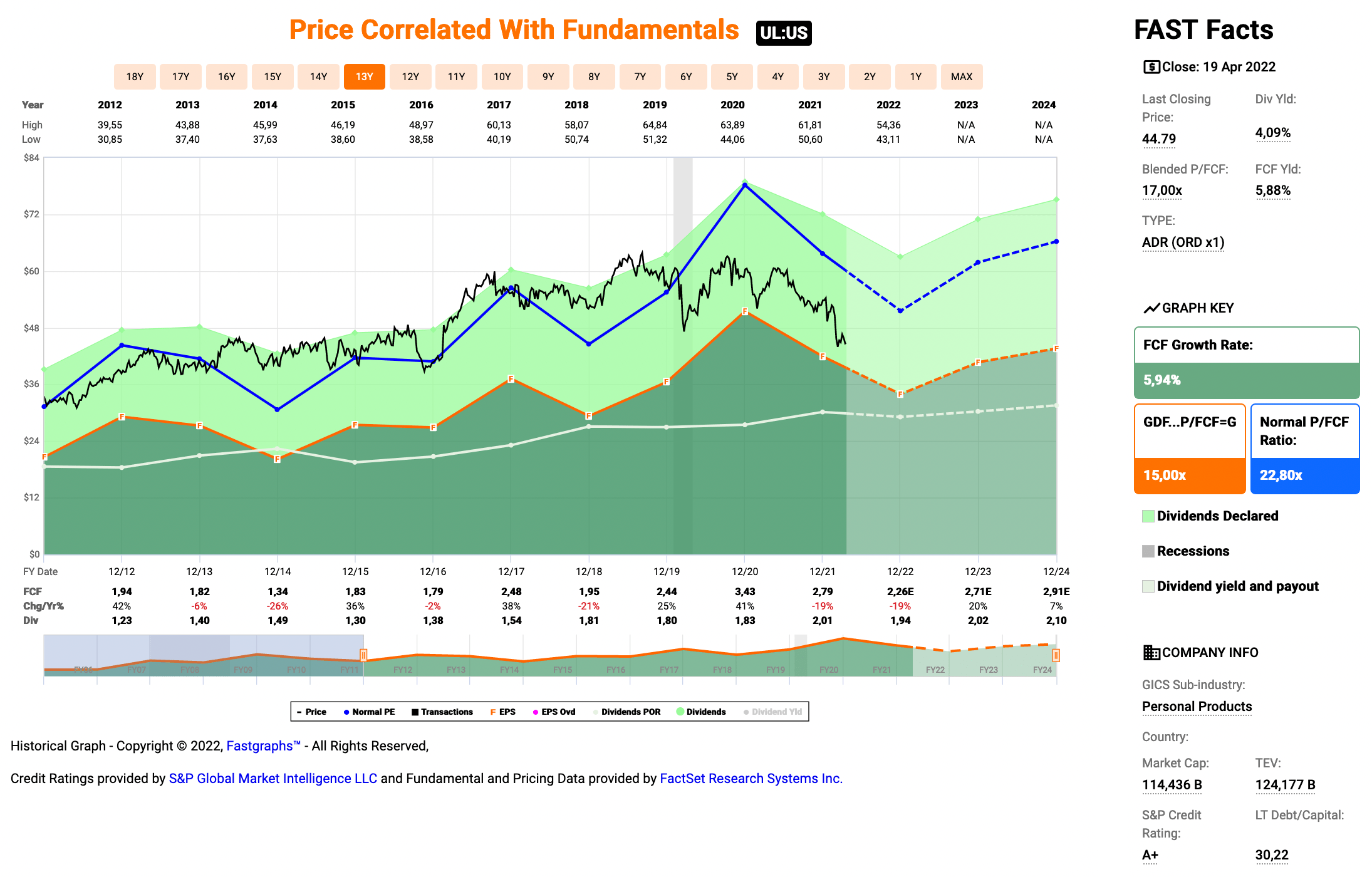

Bei einem zusätzlichen Blick auf den Free Cash Flow (FCF, frei verfügbaren Barmittel) sehen wir einmal mehr, was ich schon weiter oben angesprochen hatte. In USD schwankt die Dividende und es schaut so aus, als wenn sie auch von Zeit zu Zeit gesenkt wurde.

Das ist aber nicht der Fall. In EUR hat Unilever die Dividende die letzten 55 Jahre nicht mehr gesenkt, stattdessen aber regelmäßig gesteigert, wenn auch zuletzt nur noch in sehr kleinen Schritten.

Die notwendigen Ausschüttungen wurden dabei Jahr für Jahr vom Free Cash Flow gedeckt. Es besteht also kein Anlass zur Sorge. Und das Unilever die gesamte Zeit Cash Flow positiv war, muss ich wohl nicht extra erwähnen, oder?

Das KGV (Kurs-Gewinn-Verhältnis bzw. P/E-Ratio, Price-To-Earnings-Ratio) liegt bei fairen 15,6 und damit auf Linie mit dem bei Fastgraphs als Standard verwendeten 15er KGV. Es liegt auch deutlich unter dem eigenen historischen KGV (auf 10 Jahre) von 19,6.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich fundamental alle anderen Zahlen weiterhin positiv entwickeln, wäre dies also eine sehr gute Kaufgelegenheit.

Nehmen wir einmal konservativ an, dass das KGV bis 2023 zu einem Wert von 17,9 zurückkehren würde, dann erwartet uns eine Gesamtrendite von +21,3% bzw. +12,1% pro Jahr.

Sollte sich das KGV dagegen wieder bei den historischen 19,6 (auf 10 Jahre) einpendeln, Stichwort Mean-Reversion-Effekt, dann wären es sogar +33,9% bzw. +18,7% pro Jahr. Das wäre natürlich sehr gut.

Ich wäre aber ehrlich gesagt auch mit dem 17er KGV Szenario zufrieden. Kein Problem!

Mit dem Kauf bin ich ganz glücklich und sollte es doch noch weiter runtergehen, auch weil vielleicht der Gesamtmarkt abtaucht und alles mitreißt, dann kaufe ich gern eine weitere Tranche nach. Natürlich sofern sich fundamental nichts geändert haben sollte.

Ach und meinen Sparplan auf Unilever lasse ich auch einfach weiter laufen. 😉

Welche Zukäufe stehen bei euch so an in 2022?

Gab es bei euch diesen Monat oder gerade diese Woche Käufe zu verzeichnen oder stehen vielleicht andere heiße Kandidaten auf eurer Watchlist ganz oben?

Die Rücksetzer im Markt zu Beginn des Jahres fand ich ganz angenehm. Aber deswegen sind Aktien, von wenigen Ausnahmen mal abgesehen, noch immer nicht wirklich billig. Das geht noch günstiger, oder?

Ich würde sehr gern in den Kommentaren dazu etwas lesen!

Tipp: Du möchtest alle Käufe möglichst sofort erfahren und noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter! Dort tweete ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hiho,

guter Kauf, auch wir werden Unilever bei dem Niveau weiter ausbauen. Die Position ist noch lange nicht voll, von daher darf der Kurs gerne noch ne Weile dort bleiben wo er ist.

Was ich allerdings nicht verstehe ist warum du weiterhin freiwiliig fast 13 € Gebühren für Einzelkäufe bezahlst. Da gäbe es mittlerweile doch ne Menge bessere Alternativen. Evtl. willst du keine zwei Depots „verwalten“, aber ob es das wirklich wert wäre?

Viele Grüße & ein schönes WE!

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Genau, ich möchte keine 2 Depots verwalten (mal davon ab, dass ich ja noch andere Depots habe, zum Bsp. für den Optionshandel bei IB) und diese dann für die Auswertung (Blog etc.) immer mergen müssen.

Ich weiß, es gibt Portfolio Performance, aber mir ist das Programm ein klein wenig zu umständlich zu pflegen. Da bin ich mit Excel viel schneller unterwegs.

Mal davon abgesehen, die Gebühren sind zwar hoch, da ich aber nur 1x kaufe und in der Regel nicht wieder verkaufe, ist es auch nicht wirklich tragisch. Laufende Gebühren würde ich mir dagegen nicht gefallen lassen.

CU Ingo.

hi Ingo,

Unilever hat jetzt doch einen aktivistischen Investor bekommen, Nelson Peltz, der kann dem Management ruhig mal den Pelz ein wenig waschen und sie dabei auch ordentlich nass machen, die Aktie ist kursmässig ein Trauerspiel, hoffen wir also mal.

liebe Grüsse

Hi Annabella!

Danke fürs Vorbeischauen.

Ha ha sehr gut gesagt, mal den Pel(t)z waschen. 😀

Ehrlich? Das Thema hatte ich gar nicht auf dem Schirm, aber klingt in der Tat spannend. Muss ich mich mal mehr belesen, was die Pläne von denen so sind.

Danke für den Input!

CU Ingo.

Hallo Ingo,

Danke für Deine detaillierte Beschreibung. Unilever habe ich zuletzt auch zugekauft. Allein die Doppelstruktur zwischen NL und GB aufzugeben ist schon ein Schritt in die richtige Richtung. Mit einer schlankeren Verwaltung gehen hoffentlich auch schnellere Entscheidungen einher. Bei der aktuellen Inflation ist es aus meiner Sicht ein Unternehmen das genug Preissetzungsmacht hat. Zudem bietet die Dividendenrendite etwas Entschädigung auf steigende Kurse zu warten. 🙂

Ähnlich attraktiv ist aktuell 3M für mich.

Viel Erfolg mit dem Investment!

Hi Kevin!

Danke fürs Vorbeischauen.

Ja die Entscheidung war längst überfällig, die Headquarters zusammenzulegen. Endlich hat man es durchgezogen.

Ich denke ja eigentlich auch, dass sie die notwendige Preissetzungsmacht haben, aber bisher klemmt es scheinbar an genau der Stelle. Ob dieses Problem nun extern oder intern verursacht ist, muss endlich mal geklärt werden, damit man es aussortieren kann. Go go go!

3M sieht auch attraktiv aus, stimmt. Da wünsche ich mir aber ein klein wenig mehr Klarheit bzgl. der drohenden Prozesskosten und den Entschädigungszahlungen bei diesem Earplug Problem, bevor ich ggf. noch zukaufe.

CU Ingo.

Hallo Ingo,

da haben wir nicht nur Unilever am gleichen Tag und die gleiche Stückzahl gekauft, sondern auch zum gleichen Zug. Ich war nur etwas später am Tage – nach den PG-Zahlen. Hoffen wir, dass die Divestments Früchte tragen und der Wachstumskurs in der Zukunft wieder beschritten wird.

Deshalb mag ich auch SWK aufstocken. Sie kaufen Aktien zurück, nachdem Randbereiche zu höheren Multiples verkauft wurden.

Ansonsten steht FRG, TTL, CSCO, BMY, APD und LOW auf der Nachkaufliste, die in der nächsten Zeit abgearbeitet werden soll.

Bei VZ muss ich mir die Quartalszahlen und Prognoseänderung 2022 mal näher anschauen.

VIele Grüße,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

Willkommen im Unilever-Klub. Hoffen wir mal, dass unser Warten belohnt wird.

Gut das du SWK erwähnst, die stehen nämlich schon für nächsten Monat auf der Liste. 😉

CU Ingo.

Hi Ingo;

Unilever scheint wohl bei zahlreichen Anlegern wegen der Dividende und des optisch niedrigen Kurses sehr beliebt zu sein.

Im Gegensatz dazu habe ich bei dem Wert aus folgenden Gründen immer ein schlechtes Bauchgefühl:

Zur Geschäftspolitik von Unilever gehört ein ständiges Umstrukturieren; offiziell um Sparten mit niedrigen Margen bzw. Wachstum durch bessere zu ersetzen – allerdings mit dem Ergebnis dass seit Jahren weder bei Umsatz noch bei Free CashFlow nennenswertes Wachstum erreicht wurden. Man hat den Eindruck, die wissen gar nicht wo sie eigentlich hin wollen.

Neu ist jetzt auch noch, dass man mit dem Hin und Her in andere Dimensionen vordringt. Das weit überteuerte Gebot für die Gesundheits-Konsumgüter von Glaxo belief sich auf 50 Mrd. Pfund. Das bedeutet, man müsste eine Neuverschuldung aufnehmen, die größer ist als ein gesamter Jahresumsatz. Wohlgemerkt zusätzlich zu den bereits vorhandenen Schulden von 2x EBITDA. Und das wollte/will man sich im Vorfeld steigender Zinsen leisten?

Das ist aber noch nicht alles. Durch Übernahmen in der Vergangenheit wurde in der Bilanz noch ein Goodwill von 23 Mrd. Dollar angehäuft. Analysten sehen eine hohe Anfälligkeit für Inflation und höhere Rohstoffkosten; Unilever selbst warnt vor sinkenden Margen in 2022.

Ich wünsche allen viel Glück mit Unilever, aber für mich sind sie halt kein Investment.

Hi Gerry!

Danke fürs Vorbeischauen.

Das was du da beschreibst ist ziemlich genau das, wo Procter & Gamble und Nestlé auch vor einiger Zeit durchmussten und das nicht zum 1. Mal. Wie die beiden zeigen, kann es sehr erfolgreich sein

Unilever muss das auch hinbekommen, damit es wieder vorwärts geht. Mit dem notwendigen Fokus wird es möglich sein.

Aber ja, das Management hat in letzter Zeit keine so glückliche Figur abgegeben. Vielleicht hilft ja, wenn hier mal frischer Wind reinkommt. 😉

CU Ingo.

Moin Ingo,

Unilever ist für mich derzeit risikoreich, da die Preissetzungsmacht nicht ausreichend gegeben ist. Zudem hat das Management keinen klaren Kurs gefunden und hat einen recht hohen Schuldenberg angehäuft, was im derzeit steigenden Zinsumfeld schnell die Gewinne auffressen kann. Dividendenkürzungen sind aus meiner Sicht nicht auszuschließen. Ich würde wohl erst bei einer Rendite >5% einsteigen.

Ich hoffe natürlich, dass ich mich irre und drücke dir und den anderen Investoren beide Daumen.

Viele Grüße,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Ja das Management kommt hier in den Kommentaren gar nicht gut weg. 😀

Und zu Recht! Die haben in letzter Zeit schon einiges komisches gemacht bzw. wenig erfolgreiches. So verspielt man Vertrauen.

Na mal schauen. Würde mich nicht wundern, wenn es genau deswegen vielleicht in nächster Zeit auch ein wenig Stühlerücken in der oberen Chefetage gibt.

CU Ingo.

Hi Ingo,

guter antizyklischer Kauf. Hab Unilever schon seit sechs Jahren, ist zwar kurstechnisch nicht viel passiert aber ich bin überzeugt da kommt schon noch was. (Divis ok) Hab auch noch PG bzw. KO in der selben (ähnlichen) Branche seit sieben Jahren und da ist auch Ewigkeiten nichts passiert. Man muss halt Geduld haben und ich bin sicher Du hast die – weiterhin gute Investments und Glück Auf !!

Hi Jürgen!

Danke fürs Vorbeischauen.

Hab auch PG & KO. Zumindest PG hatte sich doch ganz gut entwickelt gehabt und für KO bin ich vorsichtig optimistisch.

Auf jeden Fall keine High Flyer, aber solide Dividendenzahler und darauf kommt es an. Deswegen auch Unilever. 😉

Viel Erfolg weiterhin!

CU Ingo.

Wenn man mal von den üblichen Risiken absieht, jedenfalls ein guter Zeitpunkt. Mehr als das Sparplan laufen lassen hatte ich mir nicht getraut, aber der Kurs scheint sich ja trotz allem Risiko, der ja im Preis drin ist, gefangen zu haben. Grüsse

Hi Thomas!

Danke fürs Vorbeischauen.

Absolut okay, wenn du „nur“ mit einem Sparplan dabei bist. Ich liebe Sparpläne auch und vorallem immer dann, wenn es kein „Hell yeah“ Investment Case ist. 😉

Passt schon so!

CU Ingo.

Hallo Ingo,

einen ähnlichen Gedankengang in Analogie zu PG habe ich bei Unilever. Die bereits erwähnten Risiken durch die vorhergehenden Kommentatoren brauche ich nicht zu wiederholen, sind für den persönlichen Investment Case zu reflektieren.

Mit Unilever als Teil meines am schwersten gewichteten Sektors – den Basiskonsumbereich – fühle ich mich wohl. Die erwähnten Fremdwährungseffekte wirken auf beiden Seiten und akzeptiere ich als konstantes Risiko ceteris paribus.

Liebe Grüße,

Clemens

Hi Clemens!

Danke fürs Vorbeischauen.

Dem ist nichts hinzuzufügen. Viel Erfolg weiterhin! 🙂

CU Ingo.