In diesem Beitrag werde ich nicht nur auf meinen Kauf von British American Tobacco näher eingehen, sondern auch auf die Verkäufe meiner Positionen in Walgreens Boots Alliance und Medical Properties Trust. Denn die beiden sind nach den letzten Hiobsbotschaften aus dem Depot geflogen und haben damit den Neuerwerb finanziert.

Das Jahr 2024 beginnt also mit relativ viel Bewegung im Dividendenaktiendepot und wenn man dem neuen Jahr ein Motto mitgeben möchte, dann vielleicht dieses: Qualitätsoffensive 2024!

Inhaltsverzeichnis

- Mein Verkauf von Walgreens Boots Alliance

- Mein Verkauf von Medical Properties Trust

- Alles in Relation betrachten

- Mein Kauf von British American Tobacco

- Qualitätsoffensive 2024

- Und sonst so?

Wenn sich die Fakten ändern, ändere ich meine Meinung.

Mein Verkauf von Walgreens Boots Alliance

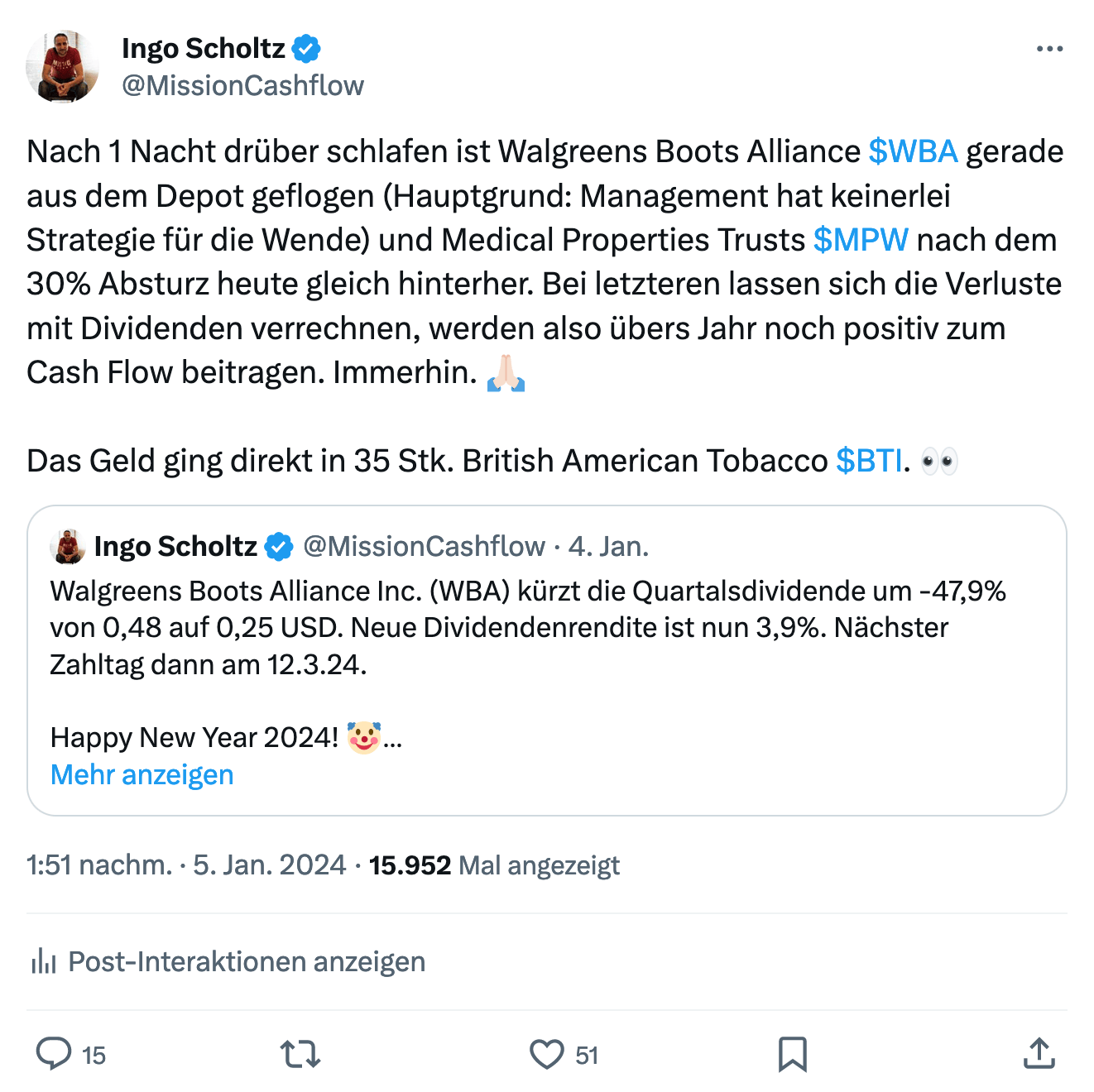

Am 4. Januar 2024 veröffentlichte Walgreens Boots Alliance die aktuellen Quartalszahlen und kürzte im Zuge dessen auch gleich die Dividende um -47,9% (von 0,49 USD auf 0,25 USD/Quartal). Das war für mich natürlich der Auslöser, mir die Zahlen genauer anzuschauen.

Also habe ich das getan, und auch wenn die Schätzungen der Analysten übertroffen wurden, so waren die weiteren Aussichten doch katastrophal. Die Fundamentaldaten verschlechterten sich erneut und die Prognosen für das laufende Jahr und die Folgejahre mussten erneut nach unten korrigiert werden.

Angesichts der vorgelegten und zu erwartenden Zahlen ist die Dividendenkürzung durchaus nachvollziehbar und ein guter Weg, um Kapital im Unternehmen zu halten und damit eventuell eine Zukunftsstrategie zu finanzieren.

Nachdem ich jedoch das Transkript des Earnings Calls gelesen hatte, verlor ich die Hoffnung, dass das Management einen konkreten Plan haben würde, wie sie diese Zukunftsstrategie umsetzen wollen. Dies und die Dividendenkürzung haben mich dann dazu bewogen, nach einer Nacht darüber schlafen, mich von der Position zu trennen.

Besser ein Ende mit Schrecken als ein Schrecken ohne Ende oder wie war das?

Ich habe viel Geduld gehabt, denn die Position wurde bereits im Jahr 2019 aufgebaut. Aber irgendwann muss man einsehen, dass man auch mal falsch liegt. Kein Problem!

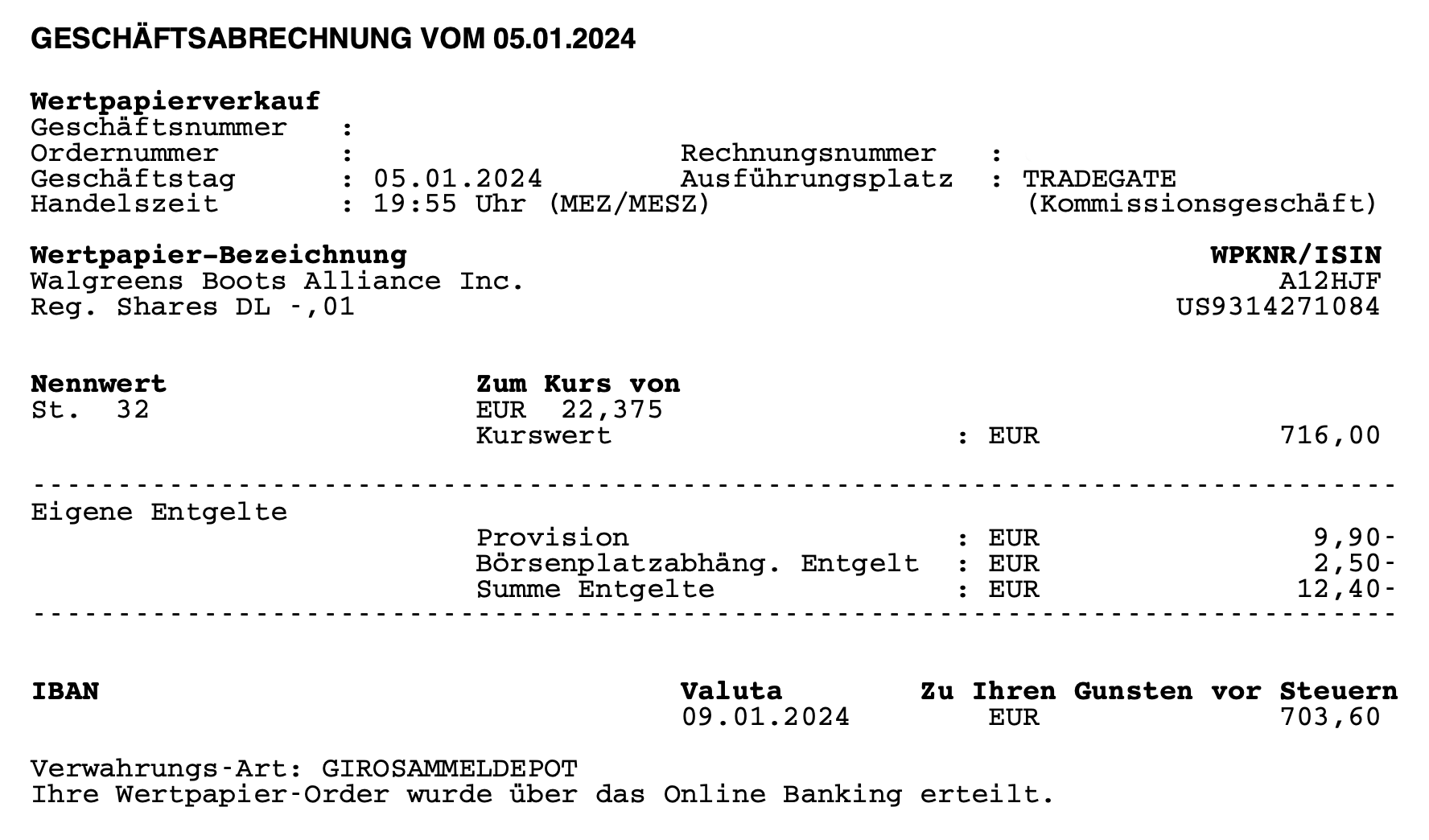

Am 05.01.2024 verkaufte ich 32 Stk. Walgreens Boots Alliance zu je 22,375 EUR

Der Gesamtbetrag nach Abzug der Gebühren belief sich auf 703,60 EUR.

Durch den Verkauf reduziert sich die Gesamtzahl der Positionen im Dividendenaktiendepot auf nunmehr 44 Beteiligungen.

Bereits im Jahr 2022 hatte ich schon einmal Verluste in meiner Walgreens Boots Alliance Position realisiert und diese im Zuge dessen von 40 auf 32 Aktien reduziert. Der realisierte Verlust betrug damals genau 779,02 EUR inkl. Gebühren.

Mit dem aktuellen Verkauf kommt ein weiterer Verlust von 363,26 EUR hinzu. Insgesamt ergibt sich also ein Verlust von 1.142,28 EUR bzw. -61,9%. Rechnet man die zwischenzeitlich erhaltenen Dividenden in Höhe von 241,20 EUR dagegen, reduziert sich der Verlust auf 901,60 EUR bzw. -48,8%.

Wow! Da habe ich mich wirklich nicht mit Ruhm bekleckert, oder?

Zwar kann ich diese Verluste jetzt mit zukünftigen Gewinnen verrechnen und so etwas Steuern sparen, wenn ich z.B. einen Teil meiner Position in Apple tatsächlich irgendwann mal umschichten sollte, das ist jedoch nur ein schwacher Trost.

Aber mit diesen Zahlen vor Augen und inzwischen ein paar Tage Abstand zum Verkauf kann ich sagen, dass ich mich mit der Entscheidung sehr wohl fühle. Verlust hin oder her, ohne diesen Ballast im Depot schläft es sich irgendwie ruhiger.

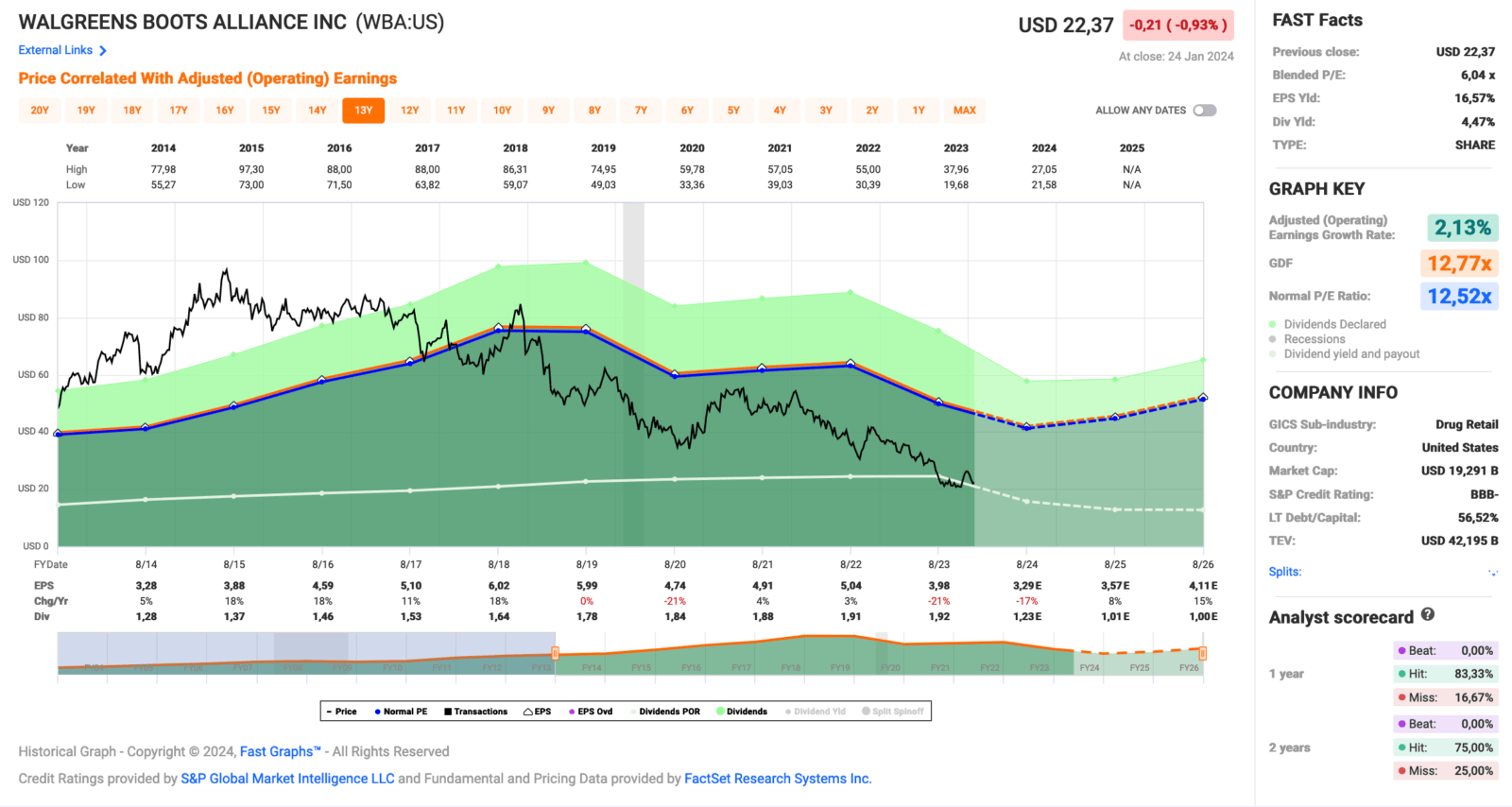

Hier zum Abschluss das aktuelle Fastgraphs für Walgreens Boots Alliance:

Leb wohl, Walgreens Boots Alliance. Ich kann mir im Moment nicht vorstellen, dass wir uns jemals wiedersehen werden.

Anmerkung: Gegebenenfalls handle ich im Optionskonto noch Cash Secure Puts auf Walgreens Boots Alliance, dann aber unter der Prämisse, die Aktie nicht eingebucht zu bekommen.

Mein Verkauf von Medical Properties Trust

Kommen wir zum 2. Verkauf des Tages, der eher aus einer Eingebung heraus erfolgte.

Natürlich gab es aber auch hier einen Auslöser, als das Unternehmen in einer Ad-hoc-Mitteilung bekannt geben musste, dass einer der bereits angeschlagenen Mieter (Stewards Health) mehr Zeit als geplant für die Beschaffung und Sicherstellung von Liquidität benötigt und Medical Properties Trust weitere Unterstützung in Form von sogenannten Bridge Loans (Überbrückungsdarlehen) in Aussicht stellt.

Da bereits Stundungen für die Miete seit dem 31. Dezember 2023 laufen und weitere Gelder in Form von Krediten noch offen sind, nimmt das Ganze langsam etwas groteske Formen an und man verliert leicht den Überblick, wie hoch Stewards Health nun bei Medical Properties Trust in der Kreide steht. Ganz zu schweigen von der richtigen Einschätzung des Kreditausfallrisikos.

Statt also ein wenig Ruhe einkehren zu lassen und langsam aus dem Schlamassel herauszukommen, häufen sich die Probleme und Risiken und damit verschlechtern sich realistischerweise natürlich auch die fundamentalen Kennzahlen von Medical Properties Trust weiter.

Meine Investmentthese, die ich beim Kauf aufgestellt hatte, war noch intakt, aber ich merkte, dass ich mich gedanklich mehr als sonst mit dem Thema beschäftigte und kein gutes Gefühl mehr hatte.

Ich hatte gerade vor wenigen Minuten Walgreens Boots Alliance aus dem Depot geworfen und saß vor dem Bildschirm und grübelte über die Zahlen von Medical Properties Trust, als mir der Gedanke kam, dass ich meine Zeit auch besser verbringen könnte und gar keine Lust habe, ständig über diesen Rohrkrepierer im Depot nachzudenken. Die Idee der Qualitätsoffensive 2024 war geboren (mehr dazu weiter unten).

Also habe ich kurzen Prozess gemacht und auch Medical Properties Trust aus dem Depot geworfen.

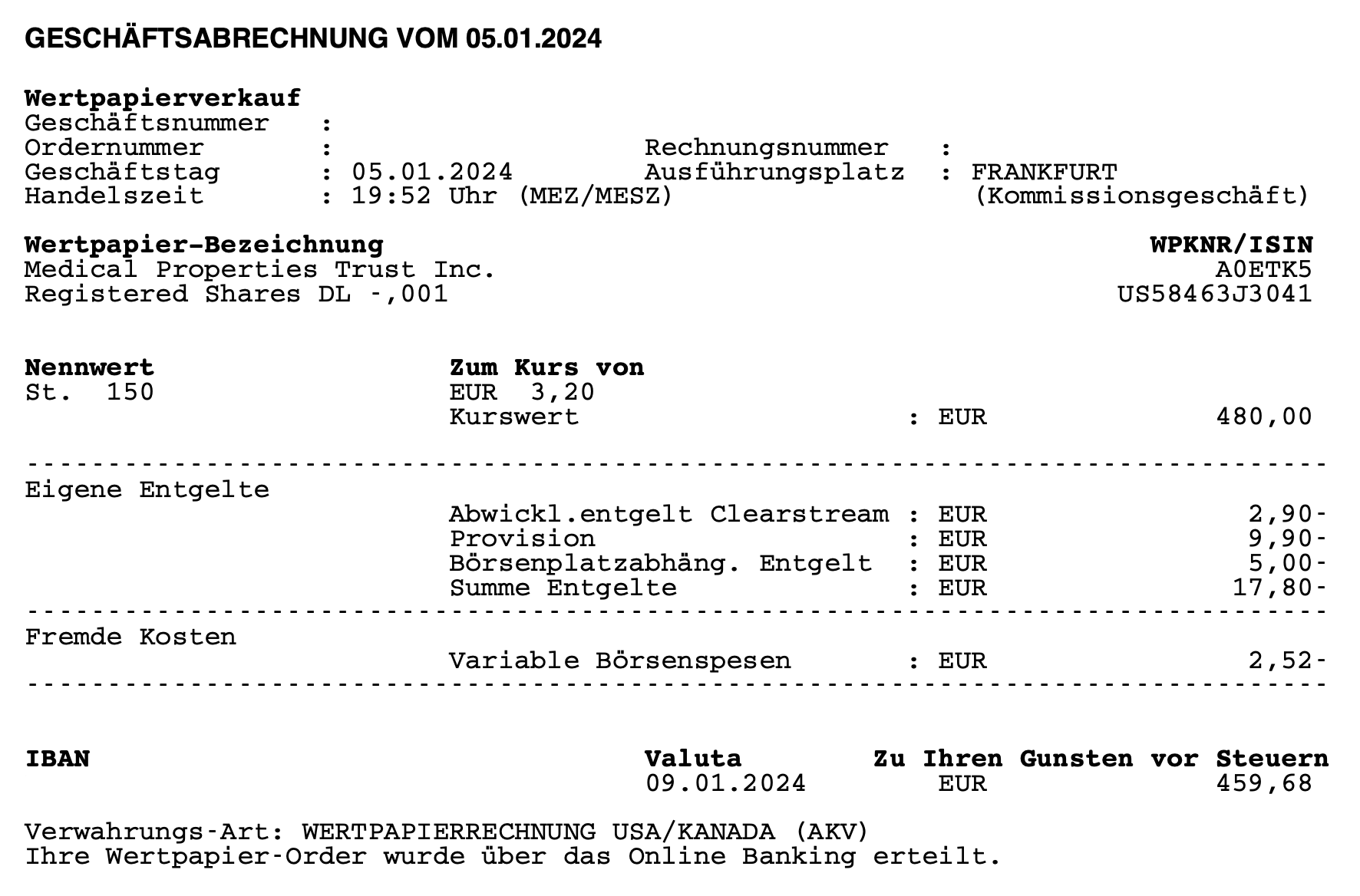

Am 05.01.2024 verkaufte ich 150 Stk. Medical Properties Trust zu je 3,20 EUR

Der Gesamtbetrag nach Abzug der Gebühren belief sich auf 459,68 EUR.

Durch den Verkauf reduziert sich die Gesamtzahl der Positionen im Dividendenaktiendepot auf nunmehr 43 Beteiligungen.

Auch bei Medical Properties Trust hatte ich bereits Verluste realisiert. Diese beliefen sich im Jahr 2023 auf 389,64 EUR inkl. Gebühren.

Durch den aktuellen Verkauf kommen weitere Verluste in Höhe von 639,27 EUR hinzu. Insgesamt beträgt der Verlust somit 1.028,91 EUR bzw. -47,7%. Berücksichtigt man die zwischenzeitlich erhaltenen Dividenden in Höhe von 109,00 EUR, so reduziert sich der Verlust auf 919,91 EUR bzw. -42,6%.

Hey viiiel besser als bei Walgreens Boots Alliance. Kleiner Scherz! 😀

Ein kleiner Trost für die Verluste bei Medical Properties Trust ist, dass REITs in Deutschland als „sonstige Fonds“ gelten und somit auch in den Steuertopf „Sonstige“ gebucht werden. Dies hat zur Folge, dass man zukünftige Dividendenzahlungen bzw. die anfallende Kapitalertragsteuer darauf mit diesen Verlusten unterjährig verrechnen kann und somit über das Jahr gesehen einen guten Teil der Verluste in Form von höheren Dividenden zurückerhält.

Das gleicht natürlich nicht den gesamten Verlust aus, aber es ist ein schöner Nebeneffekt, der den Schmerz etwas lindert und den die meisten deutschen Anleger nicht kennen.

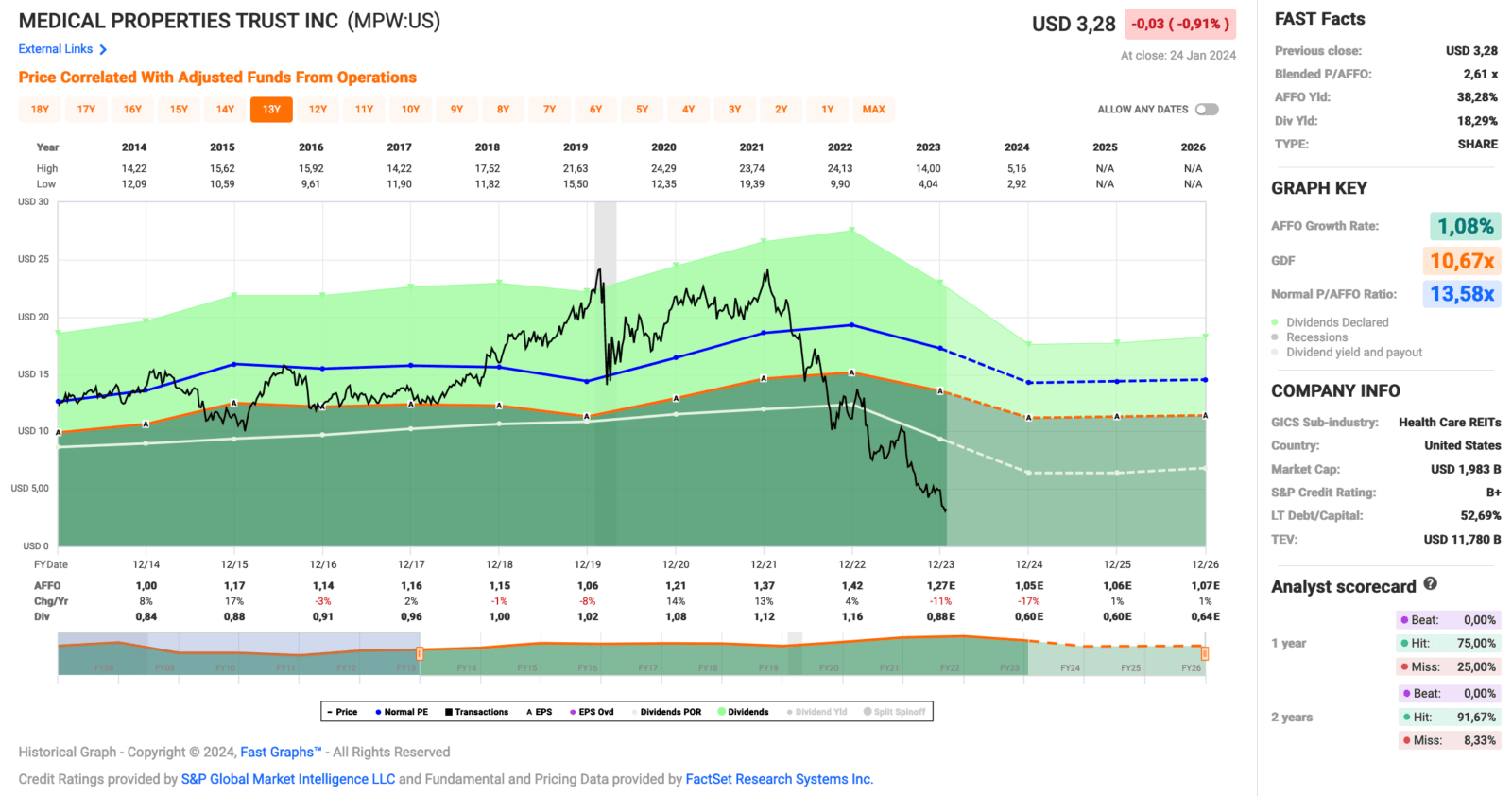

Hier zum Abschluss das aktuelle Fastgraphs für Medical Properties Trust:

Leb wohl, Medical Properties Trust. Auch bei dir kann ich mir aktuell nicht vorstellen, dass wir uns jemals wiedersehen werden. Aber vielleicht werde ich ja überrascht und das Management führt den Plan so aus wie kommuniziert und es funktioniert? Wir werden sehen!

Anmerkung: Ich halte noch 100 Stück Medical Properties Trust im Optionskonto und werde dort ggf. weiter mit Covered Calls handeln. Cash Secured Puts mit verbundener Andienung über die vorhandenen 100 Stück hinaus sind nicht vorgesehen.

Alles immer in Relation betrachten

Da ich weiß, dass einige Leser, insbesondere diejenigen, die nur ab und zu vorbeischauen oder vielleicht ganz neu hier sind, sich gerne auf das Negative konzentrieren und jetzt mit Fingerpointing und „Ha Ha!“ Ausrufen auf diese Misserfolge im Depot hinweisen, möchte ich an dieser Stelle noch einmal auf folgendes eingehen.

Niemand wird immer und zu jeder Zeit alles richtig machen können!

Niemand wird immer und zu jeder Zeit

alles richtig machen können!

Ob im normalen Leben oder hier beim Investieren. Ja, ich mache Fehler und nein, deswegen bin ich trotzdem erfolgreich.

Nur als Denkanstoß, allein meine Position in Broadcom gleicht fast alle meine Verluste aus. Und dabei habe ich in Broadcom nur 1.000 EUR investiert und nicht wie in anderen Beispielen, die ich hätte bringen können, vielleicht 2.000, 3.000 oder gar 4.000 EUR.

Aktuell liegt Broadcom mit 5.677,00 EUR um 4.616,66 EUR bzw. +435,4% über dem Einstandskurs.

Das Zauberwort heisst Diversifikation. Wer seine Investments auf mehrere Positionen im Depot verteilt, streut das Verlustrisiko und erhöht gleichzeitig die Chance auf einen Gewinner. Klingt doch gut, oder?

Fairerweise muss man natürlich hinzufügen, dass im logischen Umkehrschluss auch die Chance auf außergewöhnlich hohe Gewinne im Sinne der Gesamtperformance sinkt (höheres Risiko vs. höhere Belohnung), aber irgendwas ist ja immer.

Wenn du also genau weißt, welcher Wert in naher Zukunft die beste Rendite bringen wird, dann ist ein sogenanntes High Conviction Portfolio (sozusagen das Gegenteil von Diversifikation) mit regelmässigen Käufen und Verkäufen der richtige Weg für dich. Kein Problem, zeig mir, was du drauf hast.

Da ich es definitiv nicht drauf habe und nicht weiß, welcher Wert demnächst durch die Decke geht, setze ich lieber auf den Diversifikationsansatz. Alles schön streuen und dann von Zeit zu Zeit das Unkraut aus dem Depot entfernen und die Gewinner weiter wachsen lassen.

Denn auch so kann man großartige Erfolge erzielen, selbst wenn ab und zu mal ein paar Rohrkrepierer mit an Bord sind. Mein seit 2014 hier auf dem Blog 100% transparent dokumentiertes Dividendenaktiendepot zeigt dies meiner Meinung nach sehr gut.

Puh! Es war mir ein Bedürfnis, das noch einmal deutlich zu machen. 😉

Mein Kauf von British American Tobacco

Warum ausgerechnet British American Tobacco und nicht eines der Unternehmen, die ich im letzten Watchlist-Artikel vorgestellt habe?

Zum einen sind die 5 Ideen aus dem letzten Beitrag nicht unbedingt immer gerade die heißesten Kandidaten auf dem Markt, sonst müsste ich über einige Werte jeden Monat schreiben und das über einen längeren Zeitraum. Außerdem ist meine Watchlist viel länger als die 5, die ich gerade herausgesucht habe.

Und zweitens habe ich mich bei der Auswahl auf Hochdividendenwerte konzentriert, da ich durch die Verkäufe einen Teil meiner geplanten Dividende für 2024 verlieren werde. Diesen Verlust wollte ich so gut wie möglich ausgleichen, und das würde zum Beispiel mit einer Nike nicht funktionieren, auch wenn es natürlich ein tolles Unternehmen ist.

Ist das die beste und rationalste Art zu handeln? Bei nüchterner Betrachtung wahrscheinlich nicht, aber für die gegebene Situation ist es meines Erachtens eine durchaus vertretbare Vorgehensweise.

Also habe ich mir alle meine Werte im Depot und auf der Watchlist angeschaut, die über 6% Dividendenrendite lagen und da stach British American Tobacco mit über 9% direkt heraus. Zudem hatte ich mir den Wert erst vor kurzem angeschaut und wusste daher sofort, dass ich hier nur ein paar kleine Bedenken haben würde.

Schauen wir uns diese Bedenken und einige andere Fakten dazu an.

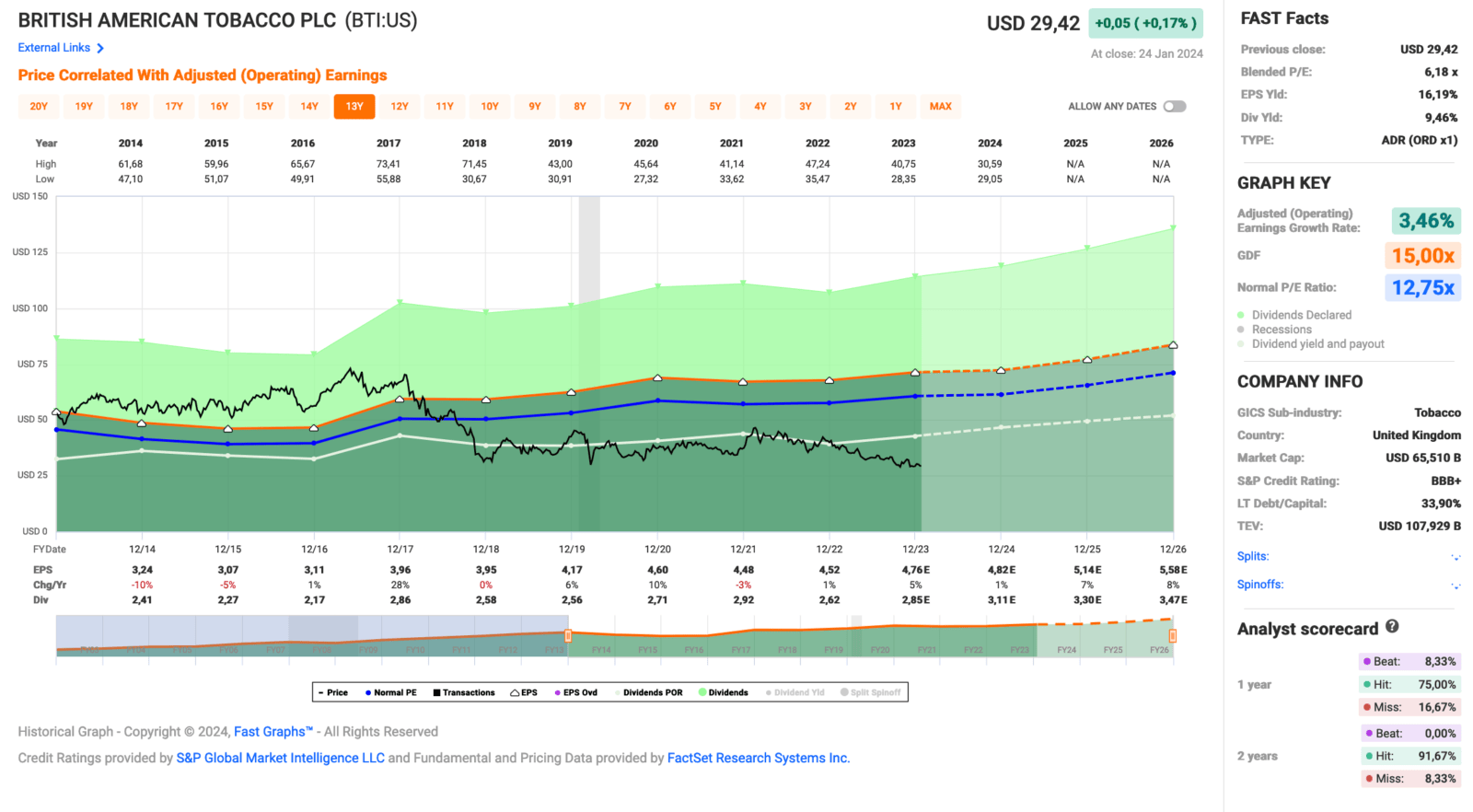

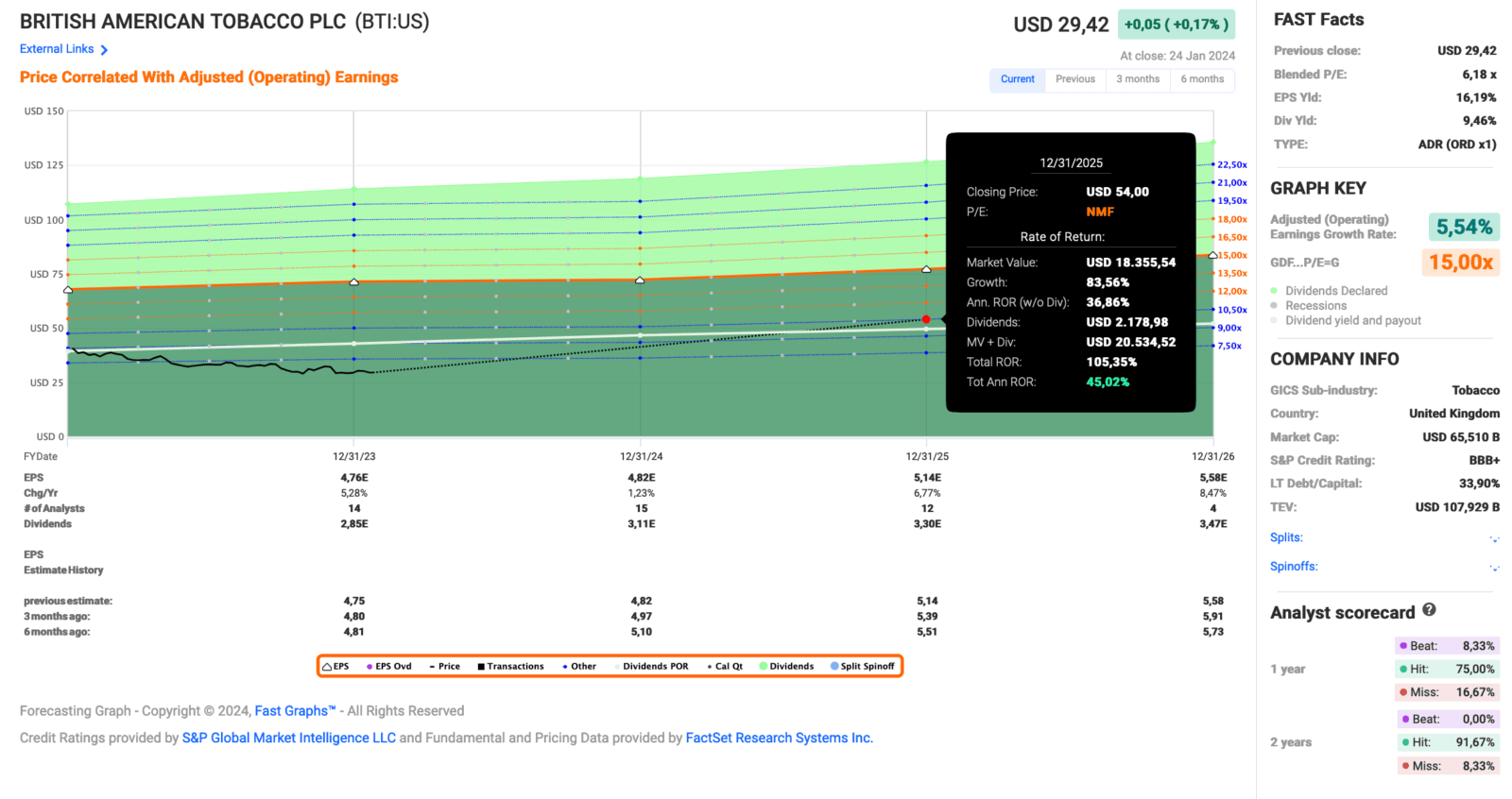

Das aktuelle Fastgraphs für British American Tobacco sieht wie folgt aus:

Kurstechnisch ist seit 2018 nicht viel passiert. Es ging unter Schwankungen seitwärts und seit einem Zwischenhoch Anfang 2021 kontinuierlich nur noch gen Süden. Aktuell sind wir in etwa wieder da, wo wir Ende 2018 schon einmal waren.

Der Gewinn pro Aktie stagnierte einige Jahre, nachdem er bis 2020 noch recht gut ausgesehen hatte. Erst jetzt scheint wieder Bewegung in die Sache zu kommen und die Aussichten sind positiv. Im Durchschnitt der letzten 10 Jahre erzielte British American Tobacco ein Gewinnwachstum von 3,5%.

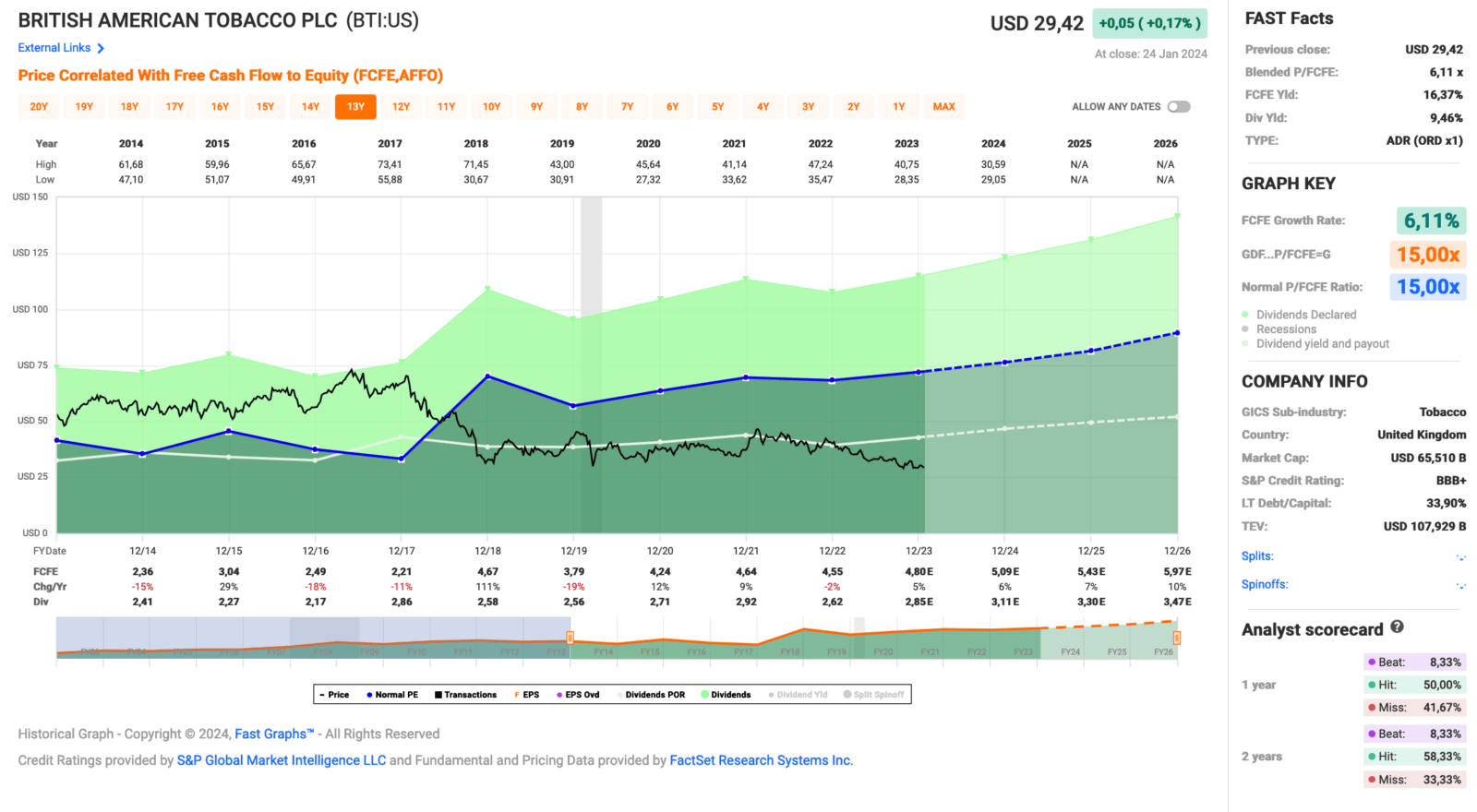

Auf Basis des Free Cash Flow (FCF, frei verfügbare liquide Mittel) sieht das Bild noch besser aus: Im Durchschnitt erreicht British American Tobacco hier ein Wachstum von knapp über 6%.

Ich habe jetzt oberflächlich nur den Gewinn pro Aktie und den Free Cash Flow hervorgehoben, aber auch die meisten anderen zugrunde liegenden fundamentalen Kennzahlen haben sich entweder positiv entwickelt (Umsatz, Gewinn, Gewinnmarge und Dividende befinden sich sogar auf Rekordniveau) oder sind auf dem Level der letzten Jahre verblieben.

Einzig die Verschuldungssituation finde ich nach wie vor bedenklich. Zwar wurden die ausstehenden 46 Mrd. USD bereits um 10 Mrd. USD auf 36 Mrd. USD reduziert, aber in Zeiten steigender Zinsen ist das natürlich immer noch ein ordentlicher Klotz am Bein. Deshalb hoffe ich an dieser Stelle, dass das Management von British American Tobacco hier noch mehr Akzente setzt und es zur Priorität Nr. 1 macht, diesen Schuldenberg noch erheblich weiter abzubauen.

Geld dafür ist genug da, und jedes Quartal kommt neues hinzu. Die üppige Dividende ist sowohl durch den Gewinn pro Aktie als auch durch den Free Cash Flow mehr als gedeckt. Die Ausschüttungsquote beträgt 58,0% respektive 57,6%.

Nach Ausschüttung der üppigen Dividende verbleibt somit fast 1 Mrd. USD pro Quartal in der Kasse von British American Tobacco und kann für Investitionen, Akquisitionen (hoffe ich nicht) und Schuldenabbau (wäre meine Priorität) verwendet werden.

Das ist nicht die schlechteste Situation, in der man sich befinden kann. Das Management hat also alle Trümpfe in der Hand.

Doch was führt zu der schlechten Kursentwicklung? Warum flüchten die Anleger?

Mhhh gute Frage. Nächste Frage. 😀

Nein im Ernst, ich sehe da folgende Gründe. Zum einen gibt es einen neuen CEO, der jetzt erst einmal alles Schlechte an die Oberfläche bringt. Klingt blöd, ist aber gut. Mal reinen Tisch machen, Mund abputzen und dann neu angreifen. Das begrüße ich, auch wenn jetzt ein paar Dinge auf den Tisch kommen, die erstmal weh tun.

So hat sich gezeigt, dass der Absatzrückgang bei den klassischen Zigaretten stärker ausfällt als erwartet. Man ging von 4% aus, jetzt sind es eher bis zu 8%. Doppelt so hoch bzw. doppelt so schnell!

Angesichts der Höhe ist es fraglich, ob dies wie in der Vergangenheit durch Preisanpassungen kompensiert werden kann. Weiterer Margendruck und damit einhergehende mögliche Gewinneinbußen sind zu befürchten.

Dann gab es zuletzt extrem hohe Abschreibungen auf den Goodwill in der Bilanz. Nicht zuletzt durch den Mega-Merger mit Reynolds American im Jahr 2017 ist dieser Goodwill auf über 120 Mrd. USD angewachsen. Mehr als die Marktkapitalisierung des Unternehmens!

Das ist aber mit der heutigen Realität nicht vereinbar. Deshalb hat man nun endlich die notwendigen Abschreibungen vorgenommen und damit 25 Mrd. USD auf einen Schlag aus der Bilanz gestrichen. British American Tobacco wird also das Geschäftsjahr 2023 mit einem ordentlichen Verlust abschließen.

Anmerkung: Dieser Verlust wird natürlich auch in der Bilanz sichtbar, aber nicht in den oft nach außen kommunizierten bereinigten Werten wie Adjusted EBITDA oder Adjusted (Operating) Earnings. Ein Schelm, wer Böses dabei denkt. Aber so sind die Regeln. Ts ts ts.

Fairerweise muss an dieser Stelle erwähnt werden, dass Abschreibungen dieser Art liquiditätsneutral sind. D.h. der Cash Flow wird nicht negativ (logischerweise auch nicht positiv) beeinflusst und sowohl die Dividende als auch die Verschuldung bleiben davon unberührt.

Diese Abschreibungen sollen, wenn ich das richtig verstanden habe, über die nächsten 30 Jahre fortgesetzt werden, bis der gesamte Goodwill aus der Bilanz verschwunden ist.

Das Management von British American Tobacco hat im Zuge des Rundumschlags auch die Prognose für das nächste Jahr um ca. 50% gesenkt. Dies ist im obigen Fastgraphs bereits berücksichtigt.

Last but not least gibt es im Tabakmarkt leider weiterhin hohe regulatorische Hürden. Das betrifft auch die neuen sogenannten risikoreduzierten Produkte. Je nachdem, was der Regulator sich noch alles ausdenkt, kann es für die Tabakunternehmen sehr hart werden, z.B. ein komplettes Verbot einer bestimmten Produktkategorie oder ähnliches.

Dieses Risiko ist besonders schwer zu quantifizieren. Tatsächlich ist es unmöglich und wahrscheinlich einer der Gründe, warum eine Reihe von Investoren die Branche ganz meidet.

Ich nicht. Ich glaube vielmehr, dass man auch in diesem schwierigen Umfeld gutes Geld verdienen kann, wenn das Management die richtige Strategie hat und diese dann auch umsetzen kann.

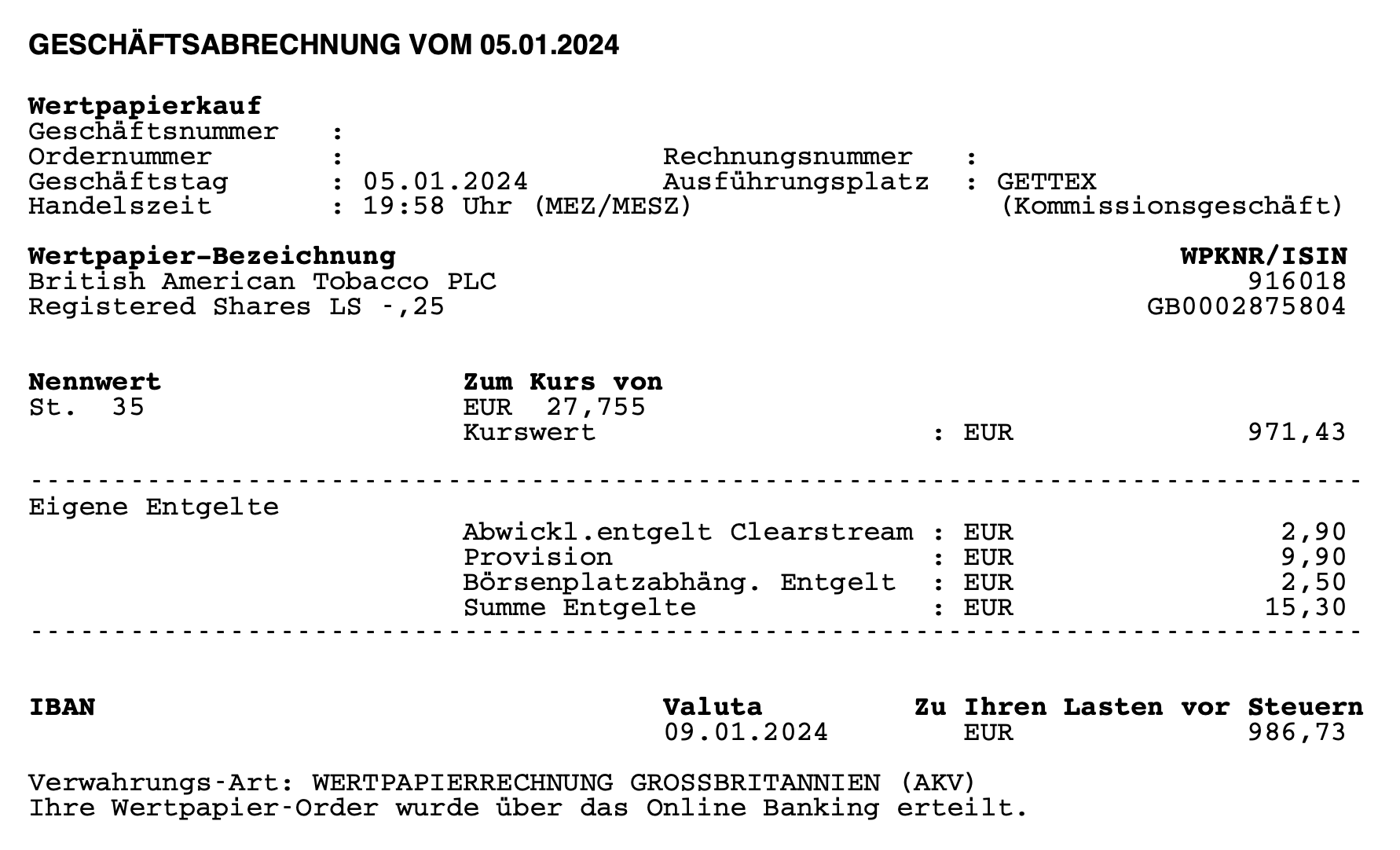

Am 05.01.2024 kaufte ich 35 Stk. British American Tobacco zu je 27,755 EUR

Die Gesamtinvestition betrug inkl. Gebühren 986,73 EUR.

Dieser Kauf von British American Tobacco ist eine Aufstockung meiner vorhandenen Position von 70 Stück auf 105 Stück im Dividendenaktiendepot. Die Gesamtanzahl der Positionen verbleibt deswegen auch bei 43.

Das Unternehmen erhöhte seine Dividende zuletzt im Mai 2023 um +6,0% und zahlt seitdem eine Dividende von 0,5772 GBP/Quartal.

Das Dividendenwachstum (Dividend Growth) über die letzten 10 Jahre beträgt in Summe +62,1%. Wurden 2014 noch 1,424 GBP/Jahr ausgeschüttet, sind es 2024 bereits besagte 0,5772 GBP/Quartal bzw. 2,3088 GBP/Jahr.

Die erwartete Dividende für die nächsten 12 Monate beläuft sich somit auf insgesamt 80,81 GBP bzw. ~68,93 EUR (EUR/GBP-Kurs von 0,853), die ich von British American Tobacco für meine gekauften 35 Aktien erhalten werde.

Für die gesamte Position von 105 Aktien erhalte ich in 2024 voraussichtlich 242,42 GBP bzw. ~206,79 EUR oder sogar mehr, wenn wie üblich im Mai die Dividende erneut erhöht wird.

Die Dividendenrendite (Yield) lag zum Kaufzeitpunkt bei 9,4% und die Ausschüttungsquote (Payout Ratio) im Jahr 2022 bei sehr guten 58,0%.

Ich finde Ausschüttungsquoten zwischen 40 und 60% perfekt. Unter 40% bedeutet in der Regel, dass die Dividende an sich zu niedrig ist, aber über 60% können die Wachstumsmöglichkeiten des Unternehmens je nach Geschäftsmodell eingeschränkt werden.

British American Tobacco liegt hier mit 57,6% (für 2022, das Jahr 2023 wird erst am 8. Februar 2024 abgeschlossen) komfortabel am oberen Ende des Korridors von 40 bis 60%. Sehr gut!

Seit 25 Jahren (!) erhöht das Unternehmen ununterbrochen seine Dividende und gehört damit zur Gruppe der so genannten Dividenden Champions oder auch Dividenden Aristokraten. In den letzten 10 Jahren betrug die durchschnittliche Steigerung 4,9% pro Jahr, in den letzten 3 Jahren 3,7% pro Jahr.

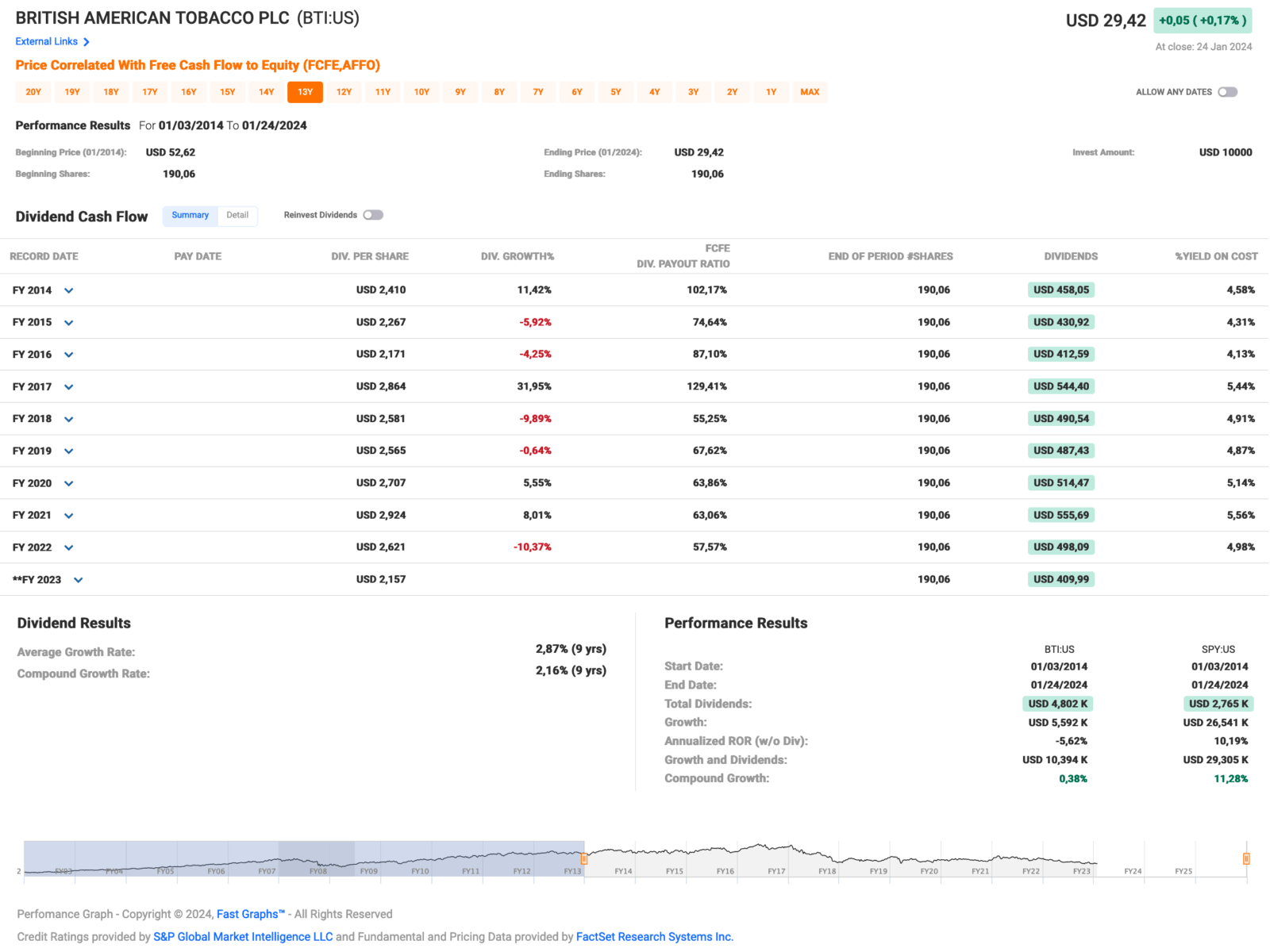

Unter Total-Return-Aspekten hat eine Investition in British American Tobacco in den letzten 10 Jahren jedoch eine deutliche Underperformance gegenüber dem S&P500 erzielt.

Die Gesamtrendite ohne Dividende lag in diesem Zeitraum bei -5,6% pro Jahr. Ja, negativ, das ist nicht gut! Mit Dividende verbessert sich der Wert jedoch deutlich auf immerhin +0,4% pro Jahr.

Eine Investition in den S&P500 hätte dagegen eine Rendite von +10,2% pro Jahr (ohne Dividenden) bzw. +11,3% pro Jahr (mit Dividenden) erzielt.

British American Tobacco hat in den 10 Jahren insgesamt 4.802 USD an Dividenden ausgeschüttet, der S&P500 immerhin noch 2.765 USD. Beide bezogen auf eine Anfangsinvestition von 10.000 USD.

Man muss also klar attestieren, dass British American Tobacco in den letzten 10 Jahren keine gute Investition war.

Für eine Investition zum jetzigen Zeitpunkt spricht jedoch, dass zumindest der Gewinn pro Aktie höher ist als vor 10 Jahren (3,59 USD/Aktie vs. 4,76 USD/Aktie, d.h. +32,6%), der Kurs aber fast 50% niedriger liegt als damals.

Die Ausgangsposition ist also deutlich besser, d.h. man erhält heute einen wesentlich niedrigeren EK als damals und sichert sich damit eine sogenannte Margin of Safety (Sicherheitspuffer).

Das P/E Ratio (KGV) liegt bei sehr niedrigen 6,2 und damit weit unter dem von Fastgraphs als Standard verwendeten KGV von 15. Es liegt auch deutlich unter dem eigenen historischen KGV (über 10 Jahre) von 12,7.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich alle fundamentalen Kennzahlen weiterhin positiv entwickeln, wäre dies in der Regel eine gute Kaufgelegenheit.

Unter der Annahme eines jährlichen Gewinnwachstums von +5,5% (Analysten prognostizieren genau diese +5,5% und lagen in der Vergangenheit zu 92% richtig) und einer Angleichung des P/E-Ratio bis 2025 auf einen konservativen Wert von 10,5 (Mittelwert aus 15 und aktuellem P/E-Ratio) ergibt sich eine mögliche Gesamtrendite von +105,4% bzw. +45,0% pro Jahr. Das Potenzial ist also durchaus beachtlich.

Sollte das P/E-Ratio hingegen auf seinen historischen Wert von 12,7 (über 10 Jahre) zurückkehren (Stichwort: Mean-Reversion-Effekt) wären es sogar +144,7% bzw. +58,8% pro Jahr. Das wäre schon sehr gut.

Bliebe es dagegen beim aktuellen P/E-Ratio von 6,2, wären es nur noch +30,5% bzw. +14,7% pro Jahr. Auch nicht so schlecht, oder?

Qualitätsoffensive 2024

Was meine ich mit Qualitätsoffensive 2024?

Walgreens Boots Alliance & Medical Properties Trust haben den Anfang gemacht und sind wegen Qualitätsmängeln (sich verschlechternde Fundamentaldaten, Management wirkt planlos etc.) aus dem Depot geflogen.

Ich werde mir in 2024 nun Monat für Monat meine 3 schwächsten Werte genauer anschauen und prüfen, ob meine Investmentthese noch intakt ist oder nicht. Außerdem werde ich mich intensiv fragen, wie wohl ich mich mit der jeweiligen Position fühle. Letzteres ist zwar sehr subjektiv, aber egal was andere sagen, für mich gehört ein anständiges Wohlgefühl zum Investieren dazu.

Das heißt nicht, dass ich jetzt jeden Monat zwangsläufig eine Aktie verkaufe, aber die Wahrscheinlichkeit ist gestiegen. Dies ist eine recht deutliche Abkehr von meiner bisherigen Philosophie, grundsätzlich nur bei Dividendenstreichungen oder -kürzungen einen Verkauf in Erwägung zu ziehen.

Derzeit auf der Liste „könnte aus dem Depot fliegen“:

- AT&T Inc. (mittel)

- 3M Company (mittel)

- Corning Inc. (gering)

- Altria Group Inc. (gering)

- Omega Healthcare Investors Inc. (mittel)

- Stanley Black & Deckers Inc. (gering)

Mal sehen, wer im Februar Gefahr läuft, auf die schwarze Liste zu kommen. Hoffentlich niemand, aber wer weiß.

Und sonst so?

Puh, 1 Kauf und gleich 2 Verkäufe. Viel zu lesen, oder? Ich hoffe, du hast es bis hierher geschafft!

Mich würde interessieren, ob du in diesem Monat oder gerade in dieser Woche ebenfalls Zukäufe getätigt hast oder ob vielleicht andere heiße Kandidaten ganz oben auf deiner Watchlist stehen?

Der Markt ist immer in Bewegung und bietet meiner Meinung nach auch aktuell einige Einstiegschancen bei einer großen Auswahl an Einzelwerten.

Leider ist der Euro gegenüber dem US-Dollar immer noch ziemlich schwach. Das ist zwar gut für unsere Dividende, die aus den USA kommt, weil sie mehr wert ist, aber beim Kauf von US-Aktien ist das eher ein Nachteil.

Ist das etwas, das dich vom Kauf abhält oder interessiert dich das nicht?

Ich würde mich sehr freuen, in den Kommentaren etwas zu diesem Thema zu lesen!

BTW auf Twitter/X war die Zustimmung zu den Verkäufen von Walgreens Boots Alliance & Medical Properties Trust überwältigend. Im Prinzip gab es da kaum eine gegenteilige Meinung.

Beim Kauf von British American Tobacco dagegen war es nicht ganz so eindeutig. Überwiegend Zustimmung, aber auch einige kritische Meinungen, die sich jedoch zumeist auf die Kursentwicklung der letzten Jahre bezogen.

In 10 Jahren werden wir sehen, ob diese Kritik berechtigt war oder nicht. 😉

Tipp: Du möchtest über alle Käufe sofort informiert werden, noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter/X, dort poste ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Servus Ingo,

ich hatte dir ja schon bei Twitter geschrieben das wir WBA schon länger rausgeworfen hatten. Die Probleme waren meines Erachtens schon lange sichtbar und auch mit der Dividendenkürzung musste man rechnen. Auch bei MPT konnte man damit rechnen das es Jahre dauern wird bis es sich zeigt ob die da rauskommen oder nicht.

An dieser Stelle will ich aber mal auf den Absatz „in Relation betrachten eingehen“.

War es nun ein Fehler von dir so lange an den Unternehmen festzuhalten oder MPT überhaupt erst zu kaufen? Möglicherweise ja, möglicherweise nein – wer will das heute denn schon seriös erörtern? Und selbst wenn es ein Fehler wäre, kein Grund für Fingerpointing wie du es nennst, ich seh das alles nämlich mittlerweile ganz rational:

Deine Strategie -> dein Geld -> deine Entscheidung – geht mich und andere absolut nix an

Ich sehe das bei uns auch immer wieder. Z. B. halten wir die Position von MPT weiter und der Sparplan läuft weiter. In Summe fließen pro Monat weniger als 1% unseres Geldes weiter in das Unternehmen. Zu groß ist für mich nach wie vor die Chance das die da doch irgendwie noch rauskommen und wenn nicht dann tut mir das auch einfach überhaupt nicht weh.

Ebenso rückblickend betrachtet, habe ich z. B. Unternehmen wie Adobe/Tesla/Alphabet/Meta teilweise mit Verlust aus dem Depot geworfen, nur weil ich die Strategie komplett auf Dividendenzahler umgestellt habe. Heute sind manche unter den genannten mehr als doppelt soviel Wert. Ein Fehler? Vielleicht, die Dividenden stiegen aber drastisch und darauf kam es mir zu dem Zeitpunkt an.

Nächstes Thema wären dann die immer wieder genannte Anzahl an Unternehmen im Depot, sieht halt einfach jeder anders.

Ich schweife aber ab, aber worauf ich hinaus will:

Unsere Strategie -> unser Geld -> unsere Entscheidung – geht nur mich was an

Wenn dann wieder irgendwer erzählt wie blöd wir doch sind, sag ich halt immer, nimm dein eigenes Geld in die Hand und mach es besser oder anders, wie auch immer. Kurzfristig weiß doch eh keiner was besser ist.

WBA oder MPT können in 20 Jahren 10mal so viel Wert sein wie heute oder komplett von der Bildfläche verschwunden sein. Weiß eben nun mal keiner. Und diese kurzfristigen Monatsvergleiche mit dem MSCI-World oder S&P500 was die Performance angeht sind doch nicht mehr als lächerlich.

Den Switch auf BAT kann ich nachvollziehen, eine von zwei vollen Positionen in unserem Depot. Da wird kurzfristig nix anbrennen und die Dividenden weiter pünktlich reinflattern.

Und noch was zum Thema Qualitätsoffensive:

Erstaunlich wie sich unsere Gedanken doch gleichen, auch wir wollen dieses Jahr die vermeintlich „besseren“ Unternehmen deutlicher ausbauen als in den Vorjahren und die möglicherweise „riskanteren“ etwas reduzierter. So soll ein bisschen mehr Stabilität und Dividendenwachstum rein, in diesen doch etwas komischen Zeiten die wir grade durchleben. Aber auch hier gilt, ob das richtig ist, sehen wir erst in einigen Jahren.

In diesem Sinne, viel blabla, wenig Sinn 😀

Beste Grüße

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Gute Frage, ob das ein Fehler war. Rein rational und mit Blick auf den realisierten Verlust ist die Antwort sicherlich ja. Aber da wir nicht allwissend sind, wird es solche Fehler immer geben. Am Ende sind wir immer noch Menschen und Menschen machen Fehler.

Deshalb war mir der Hinweis auf das große Ganze, also die sogenannte Vogelperspektive auf die Gesamtsituation wichtig, denn im Kontext meiner Anlagestrategie würde ich sagen, es war kein Fehler. Um eine Analogie zu bemühen: Wenn du ein Fußballspiel 2:1 gewinnst, würdest du die Aufstellung nicht als Fehler bezeichnen, auch wenn es im Detail sicher noch Verbesserungspotenzial gibt.

So ähnlich sehe ich das auch mit meinem Depot. Bei fast 50 Titeln wirst du immer 4-5 haben, die sich nicht so entwickeln, wie du dir das vorgestellt hast. Das sind Fehler, die passieren. Aber deswegen ist deine Anlagestrategie nicht falsch.

Wichtig ist, dass du diese Fehler erkennst, wenn möglich korrigierst und nicht wieder machst. Mein Lieblingsspruch auf der Arbeit (ich hatte zeitweise über 100 Leute unter mir) war immer: Mach ruhig Fehler, das gehört dazu. Aber mach einen Fehler möglichst nicht 2 Mal. Wenn du einen Fehler 3 Mal machst, dann haben wir ein Problem. Das hat die Leute ermutigt, Dinge auszuprobieren (niemand sagte etwas, wenn es sich später als Fehler herausstellte), aber sie waren trotzdem vorsichtig und umsichtig.

Was du mit „mein Geld, meine Entscheidung“ sagst, ist an sich richtig, aber man muss bedenken, dass ich meine Ansichten in der Öffentlichkeit präsentiere und damit Menschen beeinflusse. Daher sollte ich möglichst keinen Blödsinn reden und die Strategie, die ich präsentiere, sollte schlüssig und nachvollziehbar sein. Alles andere käme mir irgendwie wie Betrug vor (hartes Wort, gibt es etwas weniger hartes?), denn die Leute schenken mir ja auch ihre Zeit und Aufmerksamkeit und das respektiere ich.

Natürlich ist es am Ende mein Geld und ich entscheide, aber ich fühle mich schon irgendwie verpflichtet, es vernünftig zu kommunizieren.

Viel Erfolg weiterhin und Grüße aus San Juan Del Sur, Nicaragua.

CU Ingo.

Hallo Ingo,

danke das Du uns an Deinen Aktionen teilhaben lässt.

Hatte vor Monaten auch mal überlegt, in Wallgreen zu investieren. Da hatte aber kurz davor mein Börsenbrief (Börse Aktuell) den Wert auf 3 Diamanten abgestuft. Hab’s dann zum Glück sein lassen.

Bei mir ist jetzt der Sparplan für Pepsi angekommen und Unilever abgelaufen. Überlege jetzt, die Beträge noch in BAT und Realty Income zu investieren.

Bei Realty Income stört mich aber, das Wallgreen ein starker Mieter ist.

Was ich mit 3M machen soll, weiß ich auch noch nicht. Bin hier immer hin und her gerissen. Mein Minus beläuft sich hier bei über 50 %.

Muss mir noch meine Gedanken machen.

Ich wünsche Dir viel Erfolg.

Gruß

Jürgen

Hi Jürgen!

Danke fürs Vorbeischauen.

Bei Walgreens hast du es gerade noch geschafft. Sehr gut!

Pepsi und Unilever finde ich beide gut. Pepsi ist deutlich stärker als Unilever, wobei ich hoffe, dass das Management bei Unilever irgendwann die PS auf die Straße bringt. Ich glaube, das Unternehmen hat mehr Potenzial, als es im Moment zeigen kann.

Bei Realty Income ist Walgreens in der Tat ein großer Mieter. Aber ich sehe ehrlich gesagt keine Gefahr für die Mietzahlungen. Denen geht es ja nicht sooo schlecht.

Ja, bei 3M bin ich bei dir. Schwierig im Moment zu entscheiden, aber ich glaube die Basis ist hier deutlich intakter. Mal sehen, was mit dem Demerger passiert und irgendwann ist hoffentlich auch der große Rechtsstreit Geschichte. Dann kann man die Situation richtig einschätzen. Bis dahin bleibt es schwierig.

Grüße aus San Juan del Sur, Nicaragua.

CU Ingo.

Hallo Ingo,

ich halte MPW, der Verlust wäre bei mir kaum größer würde ich verkaufen zum Totalausfall (den ich noch nicht sehe).

Zumal ich die Misere in absehbarer Zeit durchaus auch sich abschwächen sehe .. weiß man natürlich nicht.

Kann ich aber nachvollziehen. So einen Rohrkrepierer braucht man wohl auf Dauer nicht.

Die anstehenden Zinssenkungen bringen sicherlich eine Beruhigung in angeschlagene Reits.

Ich werde das aushalten, auch weil andere wie bspw. Iron Mountain dagegen top performen.

Selbst die gebe ich nicht her, obwohl ich gute Gewinne dort mitnehmen könnte.

Dafür habe ich dann doch nicht „so viele, nicht zu vergessen die unangenehmen Steuern beim Verkauf.

Tabak habe ich zuletzt auch aufgestockt, zu verlockend die Rendite, gute „Milchkühe.

Froh bin ich über die tolle Aufholjagd von Verizon oder Intel, auch wenn die gestern Federn gelassen haben, auf Dauer bin ich hier zuversichtlich, der Planet schreit geradezu nach Chips, zukünftig vermutlich noch mehr.

Wünsche weiterhin gute Resultate.

Michael

hi ingo, whereever you are right now !

Auch ich bin mpw geschaedigt, aber fallenden kursen nachzutrauern brint nix. ich frag mich lieber : was hab ich falsch gemacht, und was hab ich draus gelernt ?

1) wenn man eine aktie kauft, kennt man meist die firma noch nicht so genau. das kann man schlecht aendern.

2) das erste mal hab ich die augenbrauen hochgezogen, als ich mitbekommen habe, dass die firma 3 flugzeuge besitzt, um von a nach b zu kommen. bei 120 mitarbeitern ¡!

3) bei einer neuvermietung an eine kleine klinikfirma hat sich rausgestellt, dass sie risiken wissentlich – wie drueck ichsnam besten aus – schoengeredet haben

4) das geschaeftsmodell : in einer finanziell schwierigen branche ( kliniken) an problemfirmen vermieten, und dann noch gutes geld hinterschieben, …, naja ! und

5) spaetestens bei der immobilienuebernahme der katastrophen-mamut-firma steward hatte ich allerspeatestens aufwachen muessen, und dann auch handeln muessen, und nicht alles auf corona schieben sollen

6) alles das deutet auf ein management hin, die sich nicht gerade mit orden bekleckern koennen. keiner vom management hat azch nur einen einzigen eugenen dollar in die aktien der mpw gesteckt, auch bei niedrigen kursen nicht.

7) das management hat irgendwann mal aktienrueckkaefe angekuendigt, mit einigen wenn und abers. war natuerlich eine leere versprechung.

8) das short interest hat bei fallenden kursen sogar nich zugenommen und liegt momentan bei 26 %

mein fehler war dann, ich hab bei diesen wsj-artikeln einfach nicht gehandelt. haette alles weg muessen, wenn einem das management nicht mehr mundet. alles auf einen schlag raus. und nicht peu a peu. in der hoffnung auf besserung. traeumerei !

diese watschen hab ich mir ehrlich verdient !

ohi :

auch schwierige branche, aber hier halte ich zumindest das management fuer ok.

die wallgreens bilanzen haben mir von anfang an nicht gefallen, auch nicht die vom konkurrenten csv. (?).

von tabak halt ich mich fern, ich aerger much ueber jeden, der am nachbartusch raucht.

wie waers mit :

lvmh, united health, bmy , tex Instruments, t rowe, alphabeth, asml ?

muss ja nucht immer alles top dividenden bringen.

Hi Manfred!

Das Management von OHI hat bisher immer geliefert. So soll es sein!

Was das Ärgern betrifft, wenn jemand am Nebentisch raucht, das tue ich auch, aber dann denke ich immer an die schönen Dividenden, die dieser Raucher auf mein Konto überweist (bildlich gesprochen) und dann ist es nur noch halb so schlimm.

CU Ingo.

Hi Manfred!

Danke fürs Vorbeischauen.

Da gibt es ja einige merkwürdige Entscheidungen oder Verhaltensweisen im Management, von denen ich nichts wusste. Wo bekommst du solche Infos her?

Na, Mund abputzen und weiter, oder? 😉

Grüße aus San Juan del Sur, Nicaragua.

CU Ingo.

Hi Michael!

Danke fürs Vorbeischauen.

Gut das du Iron Mountain erwähnst, dann kann ich mich hier mal mit einem Gedanken dranhängen, der meine Worte im Abschnitt „Alles immer in Relation betrachten“ unterstreicht.

Denn als ich damals Iron Mountain gekauft habe, gab es ganz ähnliche Kommentare wie später beim Kauf von Medical Properties Trust. Das Geschäftsmodell sei tot. Niemand lagert mehr Papier. In Rechenzentren zu investieren sei sinnlos wegen Amazon und Microsoft. Und so weiter.

Nun, mein Gewinn bei Iron Mountain gleicht meinen Verlust bei Medical Properties Trust mehr als aus. Man darf nie vergessen, dass eine Aktie um mehr als 100% steigen, aber nie mehr als 100% verlieren kann.

Deshalb ist es bei einer vernünftigen Diversifikation auch kein Problem, wenn man mal einen Verlierer erwischt. Die Gewinner, die man ja auch im Depot hat, gleichen das in der Regel mehr als aus.

Wenn jemand deutlich mehr Verlierer als Gewinner im Depot hat, dann würde ich schnell über die Strategie nachdenken und sie ändern. Die scheint dann nicht so gut zu sein.

Ja, Tabak hört sich gut an, vor allem was die Ausschüttungen angeht. Aber ich habe jetzt ca. 7k EUR investiert, das sind ca. 7,8% des Depotvolumens (nach EK, nach Buchwert sind es „nur“ 4,3%). Ich bin also schon ganz gut dabei. Ich hätte maximal noch Kapazität für eine weitere Tranche, die ich dann aber wahrscheinlich in Philip Morris investieren würde.

Mal sehen. Im Moment reicht es mir mit Tabak.

Grüße aus San Juan del Sur, Nicaragua.

CU Ingo.

Hallo Ingo,

deine Verkäufe sind nachvollziehbar und BAT sieht wirklich attraktiv aus.

Das soll jetzt absolut kein „fingerpointen“ sein, aber ich habe mir bei deinem Artikel über den Kauf von MPW schon den Kommentar gespart.

Ich habe mich damals an deinen Artikel über Wirecard erinnert. (Ja, bin schon länger dabei ) Damals hast du geschrieben, dass du aus der Sache lernst und in Zukunft Unternehmen meidest, wo Rauch zu sehen ist. Denn wo Rauch, ist häufig auch Feuer. Hatte mich deshalb über deinen Einstieg gewundert und nun musste ich es einfach schreiben. Sorry dafür.

Mich würde trotzdem interessieren, ob oder in wie weit Chuck/FG einen Einfluss auf deine Entscheidung hatte. Du hast ja 1 oder 2 längere, positive Artikel über MPW von ihm veröffentlicht.

Ich selbst lege seit 2023 auch vermehrt den Fokus auf „Qualitätstitel“. (Wie definiert man die eigentlich?) Ironischerweise hat das bei mir mit dem Verkauf von MPW vor 1 Jahr begonnen.

Aktuelle Käufe waren Hershey, UnitedHealth Group und Johnson & Johnson.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Da legst du den Finger tief in die Wunde, und du hast völlig Recht. Ich habe nicht auf meinen eigenen klugen Rat gehört. Argh!

Also Chuck aka Mr. Valuation hat grundsätzlich schon einen gewissen Einfluss auf mich und meine Anlageentscheidungen. Er und seine sehr rationalen und leicht verständlichen Artikel haben mich unter anderem zu meiner eigenen Anlagestrategie geführt. Ich schaue mir immer noch gerne seine Videos auf YT an. Ich bin auch ein großer Fan von Fastgraphs, das er maßgeblich mitentwickelt hat.

Und auch wenn er mit MPW wohl falsch lag, was sich aber erst noch zeigen muss, die aktuelle Entwicklung war ja eine der aufgezeigten Möglichkeiten, halte ich seinen Ansatz nach wie vor für sehr gut.

Hier schließt sich der Kreis, wenn man auch meine Kommentare dazu unter denen der anderen Leser sieht, im Sinne einer Gesamtstrategie passieren solche Fehler, aber die Strategie ist deswegen nicht schlecht oder gar falsch.

Meine eigene Definition einer Qualitätsaktie? Immer Cash Flow positiv (1 Jahr negativ durch Sondereffekte lasse ich ggf. mal als Ausnahme durchgehen, wenn transparent kommuniziert und logisch nachvollziehbar) und möglichst mit jährlich steigendem Free Cash Flow über die letzten 10 Jahre. Geringe Verschuldung, Kreditrating A oder besser (bei REITs und BDCs reicht mir Investment Grade). Steigende Dividendenzahlungen mit Ausschüttungsquoten zwischen 40-60% (bei REITs und BDCs entsprechend höher) und ein Management, das transparent kommuniziert und sich an den eigenen Aussagen/Ausblicken messen lässt.

So in etwa und nach dem KISS-Prinzip. 😉

Grüße aus San Juan del Sur, Nicaragua.

CU Ingo.

Hi Ingo;

ein Jahresstart, das ist immer ein guter Anlass einfach mal wieder aufzuräumen – auch das Depot!

Mit den Verkäufen bei WBA und MPW hast du einen guten Schritt getan.

Aber das war nur die halbe Arbeit, oder?

Eigentlich dürften Werte wie AT&T und 3M schon lange nichts mehr im Depot zu suchen haben.

Erstere sind seit Jahrzehnten ein Siechtum, letztere erst seit einigen Jahren, und da steht m.E. spätestens bei der geplanten Abspaltung im Frühjahr noch eine Dividendenkürzung ins Haus.

Ich selbst habe MPW auch ausgemistet; und da bei mir 1.500 Stück das Depot verlassen mussten, waren auch meine Verluste um den Faktor 10 höher. Ist natürlich schmerzhaft, aber die Lage nach der Meldung am 5.Jan. lässt nur den Schluss zu, dass sich die Lage dort weiter verschlechtert statt verbessert. Ich rechne bei MPW als nächstes mit einer Dividendenstreichung und Sonderabschreibung bei den Steward-Immobilien, was 4 Mrd.$ betreffen würde. Ist mir aber jetzt egal – Schnee von gestern. In die Hände spucken, weitermachen.

Und dazu bot die Börse gleich zwei wunderbare Gelegenheiten: zum Ersten, Einstieg bei LVMH bei 658 Euro, noch vor den hervorragenden Zahlen. Zum Zweiten, Einstieg bei Archer-Daniels-Midland, die aufgrund von Bilanzierungsunregelmäßigkeiten in einem Teilbereich um 24% an einem Tag abstürzten, um gleich am Tag darauf eine Dividendenanhebung um 11 % zu verkünden. Der Dividendenkönig (denn dies ist die 50.jährliche Anhebung in Folge) bietet damit 3,85% Rendite.

Was bringen die ganzen Bereinigungen ? Ganz klar eine Anhebung der Qualität des Depots; und ganz klar eine mentale Befreiung. Das Akzeptieren und Eingestehen eigener Fehler ist (für mich) wichtiger als jahrelanges Hinterher-Hecheln um erlittene Kursverluste aufzuholen.

Also, ich bin gespannt, wie es mit Deinen Wackelkandidaten weitergeht…..;-)

Hi Gerry!

Danke fürs Vorbeischauen.

Bei 3M hätte ich schon gerne mehr Details über den Demerger, bevor ich darüber nachdenke. Die Basis scheint mir nicht so schlecht zu sein, dass ich sofort aktiv werden müsste. Aber sie stehen unter Beobachtung.

Bei AT&T bin ich noch wachsamer. Nach den Kapriolen der Vergangenheit habe ich die Position bereits reduziert und den Rest im Prinzip deshalb gehalten, um die Entwicklung im Auge zu behalten und zu prüfen, inwieweit das Management die angekündigte Strategie nun umsetzt.

Wenn die wieder Dinge machen, die vorher nicht klar und nachvollziehbar kommuniziert wurden, dann bin ich raus. Bis dahin lasse ich es so und wie gesagt, sie stehen unter verschärfter Beobachtung.

Bei ADM habe ich kurz darüber nachgedacht, mich dann aber an meinen eigenen Hinweis erinnert: Wo Rauch ist, da ist auch Feuer! Einen CFO schmeißt man nicht einfach so raus. Da muss etwas Größeres passiert sein, und wir wissen im Moment nicht, was das ist.

Also solange es keine Aufklärung über die (wahrscheinlich) falsche Bilanz gibt, kommt die Aktie nicht in mein Depot.

In diesem Sinne: Qualitätsoffensive 2024 läuft! 🙂

Grüße aus San Juan del Sur, Nicaragua.

CU Ingo.

Hi, auch von mir ein bissel Senf dazu.

Die Verkäufe waren richtig von beiden. Ein Wunder, das Du solange damit gewartet hast.

Allerdings hast Du das Geld gegen den nächsten Verlierer getauscht. BAT ist bei mir schon lange raus.

Ist nicht persönlich gemeint. Klar schielst Du auf die Dividenden.

Aber warum sucht Du Dir nicht mal was aus der Halbleiterwachstumsbranche wie zum Beispiel ASML oder KLA? NXP oder LAM Research?

Oder Pharmabranche wie Eli Lilly, Novo Nordisk oder Merck&Co?

Oder Schwerfahrzeuge wie John Deere, Paccar, Caterpillar etc.

ADM könnte eine gute Chance sein.

Costco?

Arista Networks oder Vertiv Holdings?

Atlantica Sustainable und 3M würde ich nächstes verabschieden.

Ich gebe Dir mal einen Tip.

gehe mal auf die Seite http://www.macrotrends.net/stocks/stock-screener

und gehe auf den 3. Reiter mit Namen „Performance“

dann bei 3Y CAGR % mindestens (min) +10% auswählen

dann bei 5Y CAGR % ebenso min +10% auswählen,

eventuell bei 10Y CAGR% ebenso min 10% auswählen

alles andere freilassen

Sortierung ist nach Marktkap. absteigend,

und da siehst das Who is Who der Qualitätsunternehmen,

die es über Jahre geschafft haben zu wachsen und die heute jeder kennt.

Ich bin bestrebt, weitestgehend nur aus dieser Liste zu kaufen und habe es bis jetzt nicht bereut.

Achtung, keine Empfehlung zum kaufen,

nur Anregung.

Hi Thomas!

Danke fürs Vorbeischauen und Willkommen auf dem Blog.

Du hast im Prinzip mit allem Recht, was du schreibst, und ich kenne den Screener. Ich benutze ihn sogar hin und wieder.

Die dort aufgelisteten Kandidaten sind top geeignet für jedes langfristige Depot und gerade wenn man anfängt und in der Aufbauphase ist.

Jetzt aber der entscheidende Hinweis und als neuer Leser ist dir das vielleicht noch nicht bewusst, ich baue mein Depot derzeit nicht wirklich auf oder aus. Im Gegenteil, ich verwende bereits den Cash Flow um meine Kosten zu decken aka meine Reisen zu finanzieren.

Es nützt mir also nichts, wenn ich jetzt in eine ASML investiere und vielleicht in 10 Jahren einen guten Gewinn mache.

Die Anlagestrategien und Ziele unterscheiden sich zum Teil erheblich und deshalb musste ich an dieser Stelle noch einmal darauf hinweisen.

Das ändert aber nichts daran, dass deine Hinweise richtig sind. Meine Strategie war das auch über viele Jahre und sie hat sich, wie ich hier auf dem Blog hoffentlich zeigen kann, auch bewährt.

Weiterhin viel Erfolg und Grüße aus San Juan del Sur, Nicaragua.

CU Ingo.

Hi Ingo,

ich habe ebenfalls schon überlegt mich von meiner Position 3M zu trennen, allerdings glaube ich, dass sich das Unternehmen sehr langfristig betrachtet wieder erholen wird, bzw. hoffe ich es 😉

Ich bin sehr gespannt, ob sie eine Dividendenkürzung vornehmen.

Ansonsten kann ich deinen Kauf von BAT nachvollziehen. Habe ebenfalls BAT recht ordentlich im Depot.

Liebe Grüße und einen schönen Sonntag

Chris

Hi Chris!

Danke fürs Vorbeischauen.

Ja, bei 3M sehe ich die Basis weniger kritisch. Bevor ich da etwas entscheide, möchte ich aber erst alle Informationen über den Demerger auf dem Tisch haben und dann reden wir.

Schön wäre es natürlich auch, wenn der große Rechtsstreit endlich ein für allemal zu den Akten gelegt werden könnte. Das würde auch viel bringen, wenn dieses Risiko weg wäre.

Grüße aus San Juan del Sur, Nicaragua.

CU Ingo.

Hallo, mal eine Frage an alle: Was haltet ihr von Golup Capitel und Ares Capital? Habe diese Werte jetzt 4 Jahr und bin sehr zufrieden. Gruß Manfred

Hi Manfred!

Danke fürs Vorbeischauen und Willkommen auf dem Blog.

Ich kann wenig dazu sagen, da beide nicht Teil der Dividend Champions List sind und deswegen auch nie bei mir auf dem Radar auftauchten. Sorry.

Grüße aus San Juan del Sur, Nicaragua.

CU Ingo.

Hallo Manfred;

die beiden BDC´s sind sicher sehr gut geeignet, wenn man seinen persönlichen Zahlungsstrom etwas pimpen will – bieten beide doch eine Dividenden-Rendite um die 10 %!

Golup ist weitgehend unbekannt, hat aber 875 Beschäftigte, die 65 Mrd.$ über ca. 350 private equity-Firmen in US und UK managen, also durch aus seriös.

Ich selbst halte Ares Capital und Main Street Cap. seit Jahren. Allerdings muss man bei solchen Werten immer damit rechnen, dass sie sich in einer Krise (2008/09 Finanzkrise oder 2020 Corona) schnell mal halbieren. Gewöhnlich wird das aber auch schnell wieder aufgeholt.

Hallo Manfred,

Wir haben beide in unserem Risikodepot. Ich kann mich Gerry da nur anschließen, auf den Kurs darf man da nicht schauen, aber dafür ist die Dividende super.

PS: schau dir mal Arbor an. Die haben wir seit 2019 und seitdem erhöhen sie jedes Jahr fast bei jeder Zahlung die Dividende.

Viele Grüße,Jens

Moin,

ohne auf die einzelnen Werte an sich eingehen zu wollen … Gratulation zu Deiner Entscheidung! Damit handelst Du meiner Meinung nach sehr klug.

Ich fahre seit letztem Jahr auch eine (teils schmerzhafte) Qualitätsoffensive in meinem Depot. Ich habe bemerkt, dass ich insbesondere auf das Thema „Dividendensteigerung“ zu wenig Fokus gelegt habe.

Ich habe mir zudem zum Jahreswechsel hin für alle Werte meine ursprüngliche Investitionsthese „verschriftlicht“. Da erlebt man doch bei einigen Werten sein blaues Wunder! Da gibt es Werte, die erledigen seit Jahren in dieser Hinsicht nicht ihren Job, andere Werte haben gar keinen richtigen Investment-Case (waren halt „billig“…) …

Ich denke mittlerweile Buy-and-Hold ist nicht der Weisheit letzter Schluss. Ein bisschen Depotpflege muss schon sein!

In diesem Sinne weiterhin viel Erfolg beim Aufräumen!

Hi Halvar!

Danke fürs Vorbeischauen.

Dividendensteigerungen (als Folge von steigenden Gewinnen und steigenden Cash Flows) sind dann vor allem wichtig, wenn man das Depot auf- und ausbaut. In der Entnahmephase ändert sich das etwas und die Dividendenrendite zum Einstieg rückt mehr in den Fokus, leider mit den damit verbundenen Risiken.

Wäre ja auch zu schön, wenn es einfach wäre. 🙂

Aber wir stimmen überein, Depotpflege muss sein, selbst wenn man „nur“ auf Buy&Hold aus ist.

Grüße aus San Juan del Sur, Nicaragua.

CU Ingo.

Moin Investoren,

schon interessant, wie sich die Themen und Denkweisen wiederholen 🙂

Ich habe mich diese Tage von 3M und BAT verabschiedet.

Das hat auch bei mir mit einer Art Qualitätsumschichtung zu tun. Ich muss dazu sagen, dass ich noch ein kleines Stück weit im Aufbau bin. Allerdings sind das (vorest ;-)) die letzten Züge.

Ich habe das Geld umgeschichtet in Philipp Morris, John Deere, Archer Daniels, Realty Income, Shimano, Air Products, Dassault Systemes.

Wollte bei den Verkäufen nicht zu viel „Dividende“ verlieren, daher hier auch durchaus größere Dividendenzahler dabei. Nicht falsch verstehen, außer APD waren schon alle Werte vorhanden, habe nur etwas ausgebaut.

Ich halte PM in der Tabakbranche für den stärkeren Wert, aber das soll sich in den nächsten 1-2 J. erst einmal zeigen. Warten wir es ab. Ich habe mich dazu entschieden, mit nur einer Tabakaktie weiterzufahren und ansonsten in den wirklichen „Basiskonsum“ zu gehen (aber diversifizierter) mit Nestlé, Kerry Group, ADM (meine letzten Basiskonsum Käufe). Unilever, Pepsi und Ahold Delhaize sind eh schon länger dabei.

Auch bei mir hat es sich so dargestellt, dass die Werte mit höherem Gewinnwachstum – die in der Regel auch ein höheres Dividendenwachstum aufweisen – am Ende die bessere Gesamtperformance bringen. In meinem Fall war das u. a. Parker Hannifin. Daher schaue ich mittlerweile verstärkt darauf.

Anstelle 3M könnte ich mit bspw. eine ITW oder CSL vorstellen.

Aber jeder entwickelt mit der Zeit seine eigene Strategie. Dass Ingo auf höhere Dividenden setzt, kann ich gut nachvollziehen. Und auch da gibt es durchaus gute Werte, wie die Beispiele Broadcom, IBM etc. zeigen.

Klappt aber eben nicht immer und das ist auch gar nicht dramatisch, so lange es in Summe eine Runde Sache ist 🙂

Und Respekt dir Ingo, dass du das hier so transparent gestaltest!

Hi Marco!

Danke fürs Vorbeischauen.

Transparenz ist mein zweiter Vorname. 😉

Das Thema Dividendenwachstum vs. hohe Dividende beim Einsteig haben wir ja hier auf dem Blog regelmäßig und meine Meinung dazu sollte bekannt sein.

Wer noch 10, 20, 30 Jahre oder gar noch länger Zeit hat, bevor er die Dividende verkonsumieren möchte, der muss mehr auf Wachstum setzen. Daran führt kein Weg vorbei.

Aber je näher man dem Punkt kommt, wo man vom Besparen auf’s Entsparen wechselt, und sei es nur in Form der Dividende, je wichtiger wird der Cash Flow, der aus dem Depot generiert wird.

Ich lebe bereits zum guten Teil von meinen Dividenden. Mein Fokus sind also höhere Dividenden direkt beim Einstieg. Ich kann keine 20 oder 30 Jahre warten, bis eine Visa vielleicht mal eine Philip Morris bei den Ausschüttungen eingeholt hat.

Grüße aus Puerto Viejo, Costa Rica.

CU Ingo.