Dies ist mein Lieblingsartikel auf dem Blog, mein monatliches passives Einkommen aus Dividenden. Es gibt einfach nichts Besseres, als sich seinen Cash Flow aus Dividenden anzuschauen und zu sehen, wie er im Vergleich zum Vorjahr wächst. Und alles, was man dafür tun muss, ist früh aufzustehen und die Dividenden einzusammeln.

Inhaltsverzeichnis

- Einleitung

- Meine Dividendeneinnahmen

- Gedanken zum vergangenen Monat

- Der Dividendenbooster 2024

- Zukäufe und Zielsetzung 2024

- Das Depot im Monatsvergleich

- Die finanzielle Unabhängigkeit

- Fazit

Das Geld kommt von allein zu dir!

Nun gut, ganz allein nicht. Du musst dich immerhin anfangs für ein solides Unternehmen entscheiden und dann dein Kapital investieren. Mein jetziges Ich ist dem 2014er Ich sehr dankbar, dass es sich damals dafür entschieden hat, diesen Weg zu gehen und konsequent über den Zeitraum der letzten Jahre Dividendenaktien zu kaufen.

Wege entstehen dadurch, dass man sie geht.

Jede Reise beginnt mit dem ersten Schritt, dem ersten Kauf. Und dann dem zweiten Kauf, dann dem dritten Kauf … und du hältst an deiner Strategie fest, um dann Monat für Monat deine immer weiter wachsenden Dividenden zu kassieren.

Nichts ist angenehmer, als am Morgen aufzuwachen und mehr Geld auf dem Konto zu haben, als noch am Abend zuvor. Einfach Leben und Spaß haben!

Bist du dabei?

Ein weiterer Monat, ein weiterer Schritt in Richtung finanzielle Freiheit!

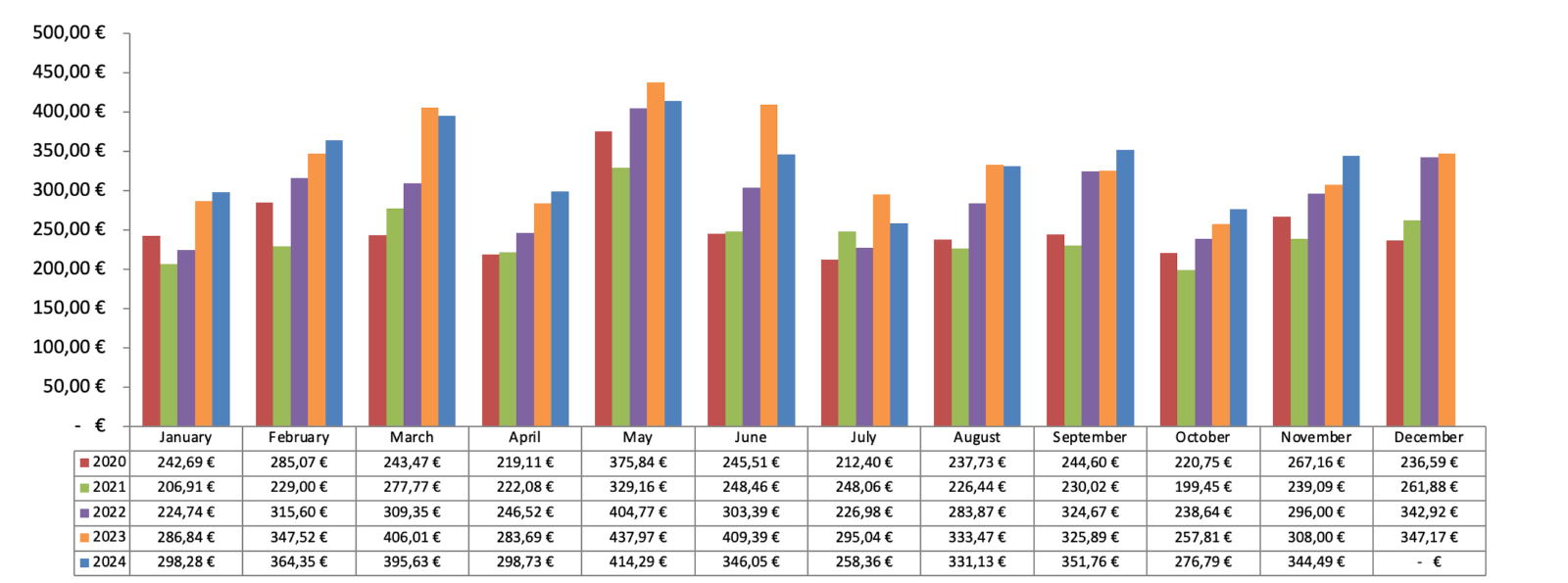

Dividendeneinnahmen im November 2024: 344,49 EUR

Folgende 13 Unternehmen lieferten pünktlich ab:

- Omega Healthcare Invest. Inc. :: 62,07 EUR

- British American Tobacco PLC :: 53,98 EUR

- AbbVie Inc. :: 36,98 EUR

- Starbucks Corp. :: 30,07 EUR

- Verizon Communications Inc. :: 25,46 EUR

- Apple Inc. :: 25,02 EUR

- NNN Reit Inc. :: 24,42 EUR

- AT&T Inc. :: 22,75 EUR

- Realty Income Corp. :: 18,31 EUR

- Procter & Gamble Company :: 16,24 EUR

- Texas Instruments Inc. :: 15,21 EUR

- Main Street Capital Corp. :: 7,56 EUR

- Agree Realty Corp. :: 6,42 EUR

Einnahmen im November 2023: 308,00 EUR

Einnahmen im November 2024: 344,49 EUR

Jahr-zu-Jahr Steigerung (YoY, Year over year): +11,8%

2024er Dividenden bis jetzt (YTD, Year to date): 3.679,86 EUR (334,53 EUR/Monat)

Alle Dividenden seit Beginn (All-time income): 26.594,36 EUR

Gedanken zum vergangenen Monat

Die Indizes erklimmen schon wieder neue Allzeithochs und mein Depot auch. Langsam wird’s langweilig, oder? Ich meine, ich will mich nicht beschweren, aber einige Bewertungen sind wirklich in solche Höhen geschossen, dass ich mich nicht mehr 100%ig wohl fühle.

Eine Apple z.B. bei 225 EUR ist schon eine Ansage. Da muss ich mir ernsthaft überlegen, ob ich bei dieser abstrusen Bewertung (KGV von über 37 bei minimalem Wachstum und zunehmenden Problemen in China) nicht doch noch eine weitere kleine Position (vielleicht nochmal so ca. 25% meiner Anteile, das wären ca. 45 Stück aka ~10.000 EUR) verkaufe und die Gewinne (+914% während ich diese Zeilen schreibe) mitnehme.

Und neben Apple hätte ich noch 2-3 weitere Kandidaten mit ähnlich luftigen Bewertungen im Depot, die für ähnliche Überlegungen in Frage kämen.

Naja, ein bisschen Zeit zum Überlegen habe ich ja noch, denn 2024 sollte ich besser nichts mehr verkaufen oder ich muss die volle Kapitalertragssteuer in Kauf nehmen. Dafür hätte ich im Jahr 2025 wieder die Möglichkeit, mit geringen geplanten Einkünften (die Weltreise geht nach einer längeren Pause ab März 2025 weiter) entweder alles über den Grundfreibetrag oder zumindest einen guten Teil der Kapitalertragsteuer über die Günstigerprüfung in der Einkommensteuererklärung zurückzubekommen.

Ein Verkauf im Jahr 2025 macht also wohl mehr Sinn als jetzt noch im Jahr 2024. Okay, ich muss das noch einmal in Ruhe durchrechnen. Wenn das so ist, dann entscheidet einfach das Schicksal. Wenn die Apple-Aktie in der ersten Januarwoche 2025 immer noch bei 225 EUR oder höher steht, dann verkaufe ich halt opportunistisch. Wenn der Kurs aber schon wieder gefallen ist, dann nicht. Dann soll es so sein, kein Problem.

Gibt es unter meinen Lesern ähnliche Überlegungen für eure Aktien/Depots? Das würde mich interessieren.

Stay calm and keep investing!

Auch bei den Dividendeneinnahmen ist ein Anstieg zu verzeichnen. Mit +11,8% gegenüber dem Vorjahr wurde sogar der bisher höchste Wert im Monatsvergleich 2024 erzielt.

Natürlich war dieser Anstieg nicht durch Neuinvestitionen getrieben, denn die gab es in meinem Depot zuletzt nur in homöopathischen Mengen. Aber der EUR/USD-Kurs hat mitgespielt und der US-Dollar ist wieder etwas erfreulicher für alle, die ihre Dividenden von Unternehmen erhalten, die in USD notieren bzw. auszahlen.

Aktuell liegt der EUR/USD-Kurs in etwa dort, wo er auch im Vergleichszeitraum des Vorjahres lag. Der Anstieg bei mir kommt also eher von den Umschichtungen, die Anfang des Jahres in meinem Depot stattgefunden haben. Ich habe Werte wie 3M oder Walgreens Boots Alliance rausgeschmissen, einen kleinen Teil meiner Apple-Aktien verkauft und dann einen guten Teil des Geldes wieder in dividendenstärkere Unternehmen investiert.

Es sieht so aus, als ob sich das endlich auszahlt und ich zumindest mein Minimalziel, die gleiche Dividende wie 2023 zu erhalten, noch erreichen kann. Eigentlich sind 4.200 EUR mein Ziel, aber es werden wohl nur etwas knapp über 4.000 EUR werden. 2023 habe ich 4.038,80 EUR kassiert. Um diese Zahl zu knacken, bräuchte ich im Dezember Einnahmen von 358,94 EUR. Meine Prognose liegt derzeit bei 361,76 EUR, wenn der EUR/USD-Kurs gleich bleibt.

Das wird also eine ganz enge Nummer dieses Jahr. 😀

Der Dividendenbooster 2024

Im November herrschte bereits vorweihnachtliche Beschaulichkeit beim Dividendenbooster und nur noch 3 Unternehmen im Depot erhöhten ihre Dividende:

- Exxon Mobil Corp. (XOM) um +4,2% (von 0,95 auf 0,99 USD)

- Main Street Capital Corp. (MAIN) um +2,0% (von 0,245 auf 0,25 USD)

- Nike Inc. (NKE) um +8,1% (von 0,37 auf 0,40 EUR)

Die höchste Dividendensteigerung gab es diesen Monat bei Nike. Immerhin um stolze +8,1% legte die zukünftige Dividende zu.

Aufgrund der aktuellen Probleme bei Nike hätte ich nicht unbedingt mit einem so starken Anstieg gerechnet, aber ich nehme das natürlich gerne mit. Das kann sich das Unternehmen durchaus auch leisten, da mache ich mir weniger Sorgen.

Da die Anhebung in 2024 bereits die 23. jährliche Dividendenerhöhung in Folge war, fehlen nur noch 2 Jahre und wir haben einen neuen Dividenden-Aristokraten auf der Liste. Nike ist seit 2016 in meinem Depot. Wenn das Unternehmen also 2026 zum Dividenden-Aristokraten aufsteigt, dann habe ich es 10 Jahre auf diesem Weg begleitet.

Man sieht also, dass es durchaus funktioniert, in potenzielle Dividenden-Aristokraten zu investieren, wenn man vom Unternehmen überzeugt ist, auch wenn die Dividendenrendite zum Einstieg vielleicht etwas niedrig ist. Lag die Dividende 2016 noch bei 0,16 USD/Quartal, so sind es nach der Erhöhung bereits 0,40 USD/Quartal. Das ist eine Steigerung von 0,24 USD/Quartal bzw. +150%. Nicht schlecht, oder?

Die Dividendenrendite lag damals bei mageren 0,8%. Heute sind es aufgrund der aktuellen Kursschwäche immerhin 2,0%. Durch die seither um +150% gestiegene Dividende liegen meine YoC (Yield on Cost = Dividendenrendite auf das Eigenkapital) aber immerhin bei guten 2,9%. Damit bin ich sehr zufrieden.

Gegen die Anhebung bei Nike scheinen die +2,0% bei Main Street Capital auf den ersten Blick etwas wenig, aber man darf nicht vergessen, dass dies die erste Erhöhung für das kommende Jahr ist (die Ausschüttung erfolgt im Januar 2025) und das Unternehmen dann in der Regel im Juli die Dividende ein zweites Mal erhöht. Man kann also wohl auch für 2025 mit einer Erhöhung deutlich über diesen +2,0% rechnen und ich selbst prognostiziere mal etwas um die +4,5% herum.

Was meint ihr? Mal sehen, ob ich damit richtig liege. 🙂

Oh und bei Main Street Capital kommt wie immer noch die Sonderdividende dazu. So schüttet das Unternehmen im letzten Quartal (am 27.12.24, Ex-Dividende 20.12.24) wieder eine zusätzliche Dividende aus. Pro Aktie werden es 0,30 USD sein und die eigentliche Dividendenrendite von 5,9% erhöht sich damit für das Gesamtjahr auf stolze 8,3%. Toll!

Zukäufe und Zielsetzung 2024

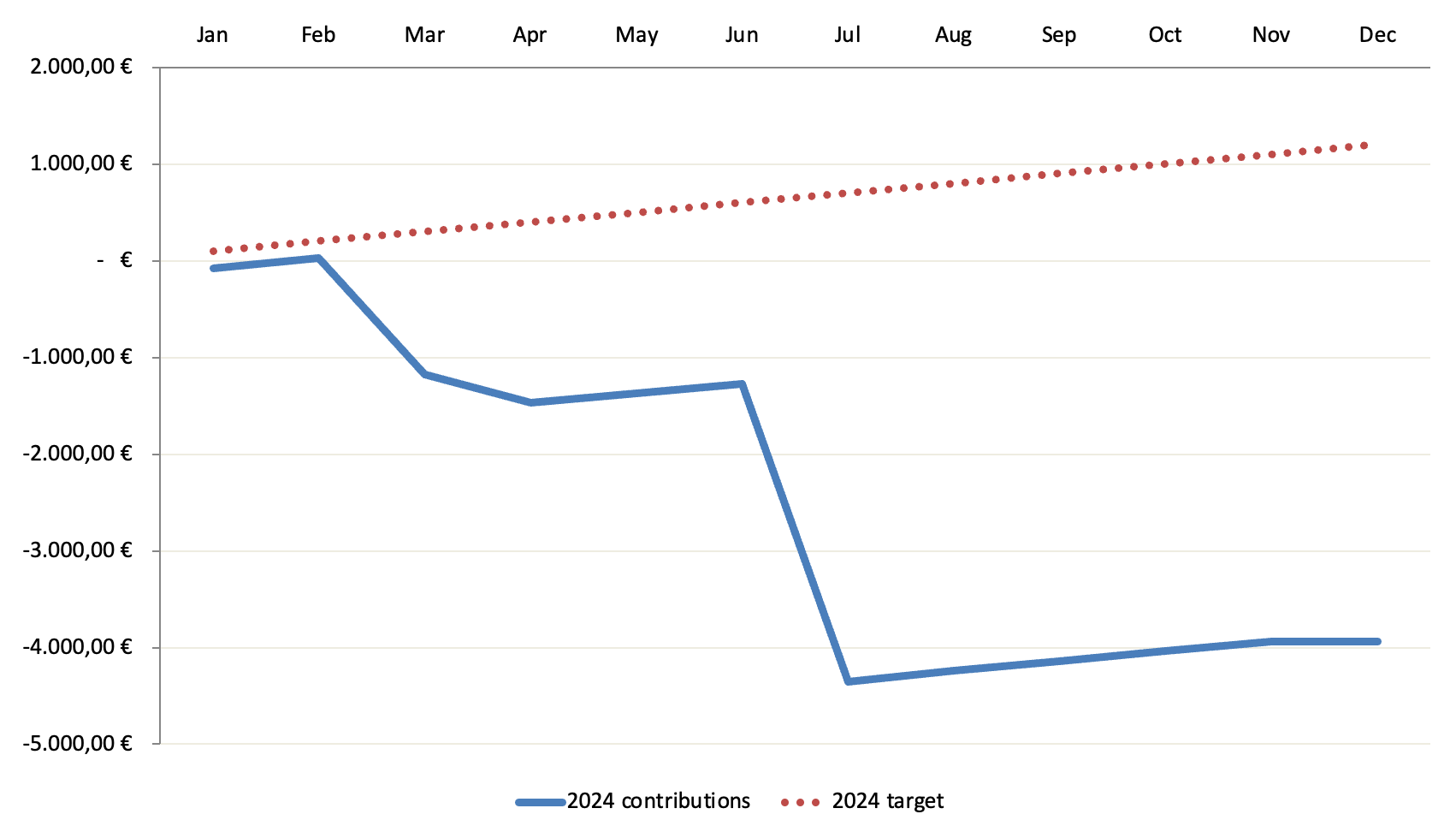

Im Jahr 2024 möchte ich insgesamt 1.200 EUR in mein Dividendenaktiendepot investieren. Eigentlich kann ich im Moment kein Geld auf die Seite legen, da meine Weltreise ja auch irgendwie finanziert werden muss, aber ganz ohne Investitionen geht es dann doch nicht, oder?

Es sollte also mindestens ein monatlicher Aktiensparplan sein. Bis einschließlich November lief dieser mit 100 EUR/Monat auf Visa Inc., aber durch den starken Kursanstieg erscheint mir die Bewertung nicht mehr besonders attraktiv. Daher werde ich diesen Sparplan pausieren und erst wieder aktivieren, wenn bei weiterhin positiven fundamentalen Kennzahlen die Bewertung unter ein KGV von 25 fällt.

Als Alternative greife ich zu einem echten Novum in meinem Dividendenaktiendepot. Ich werde nämlich einen ETF besparen. Wow!

Und zwar starte ich ab Dezember einen Sparplan auf die ausschüttende Variante des JPMorgan Global Equity Premium Income Active UCITS ETF USD (WKN: A3EHRE), der Teil eines kleinen Experiments für die nächsten Monate bzw. Jahre sein wird.

Die Familie der so genannten Income ETFs umfasst in den USA bereits seit längerem drei ETFs dieser Art von JPMorgan. Der bereits erwähnte Global Equity Premium Income ETF ist schon seit einiger Zeit auf dem europäischen Markt, aber nun sind endlich auch die beiden anderen hinzugekommen. Es gibt eine Variante auf den Nasdaq (JPMorgan Nasdaq Equity Premium Income Active UCITS ETF USD (WKN: A40FFF)) und eine auf den S&P500 (JPMorgan US Equity Premium Income Active UCITS ETF USD (WKN: A40FFH)).

Sobald diese bei der Comdirect sparplanfähig sind, werde ich die 100 EUR entweder aufteilen oder einfach den Sparbetrag erhöhen. Ziel ist es auf jeden Fall, die 3 ETFs eine Zeit lang zu besparen und dann im Depot zu beobachten (Korrelation zu den Einzelaktien, Volatilität im Vergleich zum Index, Entwicklung der Ausschüttungsrendite etc.), ob sich diese ETFs als Beimischung mit hoher Ausschüttungsrendite lohnen oder eher nicht.

Insgesamt beschäftige ich mich schon seit einiger Zeit mit Income ETFs, Sammelanlagen (Closed End Funds etc.), Preferred Shares und Anleihen. Das ist einfach dem Umstand geschuldet, dass ich mich mit nunmehr Ü50 auch langsam damit auseinandersetzen muss, wie ich mein Depot sozusagen „rentensicher“ machen möchte. Mein Fokus wird also etwas weggehen vom Thema Depotaufbau und mehr hin zum Thema Depotumbau bzw. Entsparphase (wie maximiere ich die Ausschüttungsrendite meines Kapitals etc.).

Aber das Thema ist einen eigenen Artikel wert und der kommt bestimmt. Freut euch schonmal auf 2025. 😉

BTW habe ich die Zielerreichung für 2024 abgeschrieben. Durch den Verkauf eines Teils meiner Apple-Aktien ist das etwas aus dem Ruder gelaufen und ich sehe nicht, dass ich in den verbleibenden Wochen das noch vorhandene Kapital um jeden Preis wieder auf den Markt werfe muss. Einen Teil vielleicht ja, aber definitiv nicht alles, nur um den Rückstand noch unbedingt aufzuholen. Das wäre nicht smart.

Ich warte lieber auf bessere Gelegenheiten und nehme billigend in Kauf, dass ich dieses Ziel verpasse. Passt doch, oder?

Käufe im November 2024: 99,67 EUR

- Visa Inc. :: 99,67 EUR

Verkäufe im November 2024: n/a

Zukünftige Dividende durch Zukäufe (abzgl. Verkäufe): +0,82 EUR (bei EUR/USD von 1,056)

Das Depot im Monatsvergleich

Mein Dividendenaktiendepot hatte am Ende des Monats einen Wert von 205.411,58 EUR. Das ist ein Buchgewinn von 13.211,16 EUR bzw. +6,9% gegenüber dem Vormonat von 192.200,42 EUR.

Das Depot markiert damit ein neues Allzeithoch bei 205.411,58 EUR.

Aktuell befinden sich 47 Einzelaktien im Depot. Das ist 1 Aktie mehr als im Vormonat, da Amazon neu hinzugekommen ist.

Anmerkung: Warum Amazon jetzt im Dividendenaktiendepot liegt, obwohl das Unternehmen gar keine Dividende zahlt, dazu schreibe ich im nächsten Update etwas. Dieses Update hier ist schon zu lang geworden.

Die Top 5-Performer sind:

- Apple Inc. +943,1%

- Broadcom Inc. +635,6%

- Iron Mountain Inc. +436,8%

- Microsoft Corp. +361,0%

- McDonalds Corp. +289,5%

Die Flop 5-Performer sind:

- Hershey Company, The -2,2%

- Realty Income Corp. +8,0%

- Essential Utilities Inc. +9,0%

- Verizon Communications Inc. +12,7%

- VICI Properties Inc. +14,2%

Die Dividendeneinnahmen über die nächsten 12 Monate werden voraussichtlich 4.320,41 EUR betragen. Das ist eine Steigerung um 102,99 EUR bzw. +2,4% im Vergleich zum letzten Monat von 4.217,42 EUR.

Anmerkung: Der EUR/USD-Wechselkurs hat einen erheblichen Einfluss auf die Ausschüttungen, in einem Monat positiv, im anderen negativ. Ohne Währungsschwankungen würde sich die Dividende durch die Zukäufe im November um ca. 1 EUR erhöhen.

Seit Depotstart im Jahr 2014 konnte ich Dividenden in Höhe von insgesamt 26.594,36 EUR vereinnahmen.

Die finanzielle Unabhängigkeit

Investieren muss Spaß machen, Stichwort Motivation.

Und man sollte Ziele haben, zum Beispiel die Finanzielle Freiheit durch passives Einkommen als großes übergeordnetes Ziel. Warum nicht beides kombinieren?

Dazu mache ich folgendes. Ich rechne mir spaßeshalber aus, wie viel Zeit mir meine Dividenden schon erkauft haben. Dazu nehme ich einen fiktiven Stundenlohn von 12,50 EUR an.

- Stundenlohn (netto) :: 12,50 EUR

- Dividenden pro Monat :: 344,49 EUR

- Stunden weniger zu arbeiten :: 27,6 Std.

Sprich im aktuellen Monat hätte ich fast 28 Stunden bzw. 3,5 Tage daheim bleiben können und diese wären bereits durch mein passives Einkommen mit Dividenden finanziert. Na, wie klingen 3,5 Tage zusätzlicher Urlaub jeden Monat for free & forever für dich?

Das sind aufs Jahr gesehen über 41 Tage und somit auch fast 8,5 Wochen Sonderurlaub. Ein Leben lang!

Und du musst dafür nie wieder irgendeinen Chef um Erlaubnis fragen oder vorher Überstunden schieben. Großartig!

Vergiss alle Gründe, warum es nicht funktionieren kann.

Glaube an den einen Grund, warum es funktionieren wird.

Ein Arbeitsmonat hat durchschnittlich 21,6 Tage bzw. 173,3 Stunden. Vor diesem Hintergrund kann man auch sagen, ich habe bereits 15,9% auf dem Weg zur Finanziellen Unabhängigkeit zurückgelegt!

Wie weit bist du auf deinem Weg schon vorangekommen?

Das war es bereits schon wieder für diesen Monat.

Ich bin zufrieden, habe 344,49 EUR mehr auf dem Konto und kann mich damit beschäftigen, wie ich diese reinvestiere, um für die Zukunft weiteres passives Einkommen mit Dividenden oder semi-passives Einkommen durch den Verkauf von Optionen zu verdienen.

Life is good! Wie lief dein Monat so?

Last but not least, folge mir auch auf Twitter/X, damit du keinen neuen Artikel mehr verpasst und vergiss auch nicht in die Depotübersicht zu schauen. Ich habe alle Charts und Statistiken aktualisiert für dich zum Nachlesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Servus Ingo,

vielen Dank für Deinen Blog und den sehr ausführlichen und informativen Abschluss November 2024.

Viel Erfolg mit dem JPM, ich setzte zu 90-95 % auf Aktien plus 5 – 10 % auf ETF’s wie den FTSE All World, Euro STOXX 50, MSCI EM, Vanguard S&P 500, Invesco NASDAQ 100 und einen Fonds Allianz Oriental Income. Alle im Sparplan. Wobei der FTSE den höchsten Anteil bei der Sparrate und Größe hat.

Welche Kandidaten aus Deinem Depot siehst Du ähnlich hoch wie Apple bewertet?

Schöne Grüße aus Melsungen

Jörg

Hi Jörg!

Danke fürs Vorbeischauen.

Bei mir im Depot sind es noch Texas Instruments, Illinois Tool Works, Starbucks und mit Abstrichen evtl. auch Broadcom, Microsoft, IBM und Omega Healthcare Investors.

Aber ich habe keine Not und kann warten mit den Verkäufen. Dieses Jahr passiert wahrscheinlich nichts mehr.

Grüße aus Dessau.

CU Ingo.

Hallo Ingo,

Glückwunsch zum Knacken der 200.000er Marke! Ich bin seit Jahren stiller Mitleser und schaue jeden Monat zum Update hier vorbei, weil ich deine Konstanz und stoische Motivation schätze.

Was ich mich jetzt bei diesem Meilenstein frage: Wie würdest du verfahren, wenn du mit dem heutigen Wissen noch einmal bei 0 starten würdest? Mein Hintergrundgedanke ist: Wenn du von Anfang an in weltweite ETF investiert hättest, stündest du vermutlich nicht nur beim Depotwert besser da, sondern könntest auch bei einer konservativen Entnahme von 3 % selbst beim jetzigen Depotwert deutlich mehr entnehmen als du heute Dividenden kassierst. Sind die Einzelaktien also nicht im Effekt (wenn man nicht gerade einen Blog darüber führt) teure Liebhaberei?

Viele Grüße

Vali

Hi Vali!

Danke fürs Vorbeischauen.

Stoische Motivation klingt lustig. 🙂

Meinst du, dass ich mit einem ETF besser gefahren wäre? Ich mag ja Vergleiche eigentlich nicht und halte mich da gern an den dänischen Philosophen Søren Kierkegaard: „Vergleichen ist das Ende des Glücks und der Anfang der Unzufriedenheit“.

Aber ich hab einfach mal geschaut, was so ein MSCI World in den letzten 10 Jahren gemacht hat (10 Jahre, weil so alt ist mein Depot) und da steht Stand heute +119,5%. Mein Depot hat +116,1% gemacht und da fehlen die kompletten Dividenden. Rechne ich also noch 26.594 EUR Dividenden dazu, die meines Wissens nach in dem ETF enthalten sind, lande ich bei +143,9%.

Egal wie es am Ende ausschaut, ich fühle mich ganz gut damit und würde deswegen wohl auch nichts anders machen, wenn ich nochmal bei 0 starten müsste.

Wüsste ich natürlich beim Start, dass wie damals die nächsten 10 Jahre Technologie durch die Decke geht, würde ich einfach die Branchenführer in dem Bereich kaufen und wäre der King. Aber so etwas weiß man halt nicht vorher.

Lohnen sich Einzelaktien für den privaten Kleinanleger? Wahrscheinlich nicht, weil der Zeitaufwand nicht zu unterschätzen ist. Deswegen habe ich überhaupt kein Problem damit, wenn jemand auf ETFs setzt und sich damit die Marktrendite sichert. Fair enough!

Und das Argument mit dem Blog, das Depot mit den Einzelaktien war zuerst da und dann habe ich angefangen darüber zu schreiben. Nicht umgekehrt. 😉

Aber der Gedanke, mit dem Wissen von heute 10 Jahre zurück zu gehen und neu anzufangen, ist schon faszinierend.

Yolo Apple & Nvidia und als Whistleblower Wirecard auffliegen lassen. Das hat schon was. 😀

Grüße aus Dessau.

CU Ingo.

Deine Aussage ist leider so nicht richtig. die Seite die du da zitierst rechnet den MSCI world in Dollar in Euro jedoch hat der MSCI world die letzten 10 Jahre ca 210% gemacht inklusive Dividenden.

Beim Vergleich geht es nicht darum sich schlecht oder gut zu fühlen sondern darum Feedback über die eigene investmenstrategie zu bekommen und damit muss man natürlich umgehen können. aber wenn man es kann, hilft der Vergleich mit einem Benchmark doch enorm da entsprechende Änderung vorzunehmen. am Ende musst du das selber wissen was du willst. es ist dein Geld. Ich habe nur den Eindruck dass du dir ja selber im Wege stehst. was der schade ist weil ich würde dir jeden Erfolg wünschen den du dir wünschst selbst mehrfacher krypto-millionär zu werden.

Hi Harald!

Argh! Ich weiß, warum ich Vergleiche nicht mag. Sie sind kompliziert und selten gerecht.

Ja, du hast Recht, der EUR hat in den letzten Jahren enorm geholfen und deshalb müsste man eigentlich einen EUR ETF nehmen. Auf der anderen Seite müsste man aber auch meine Performance um den Effekt bereinigen, dass ich in den ersten 8 Jahren mein Depot ja noch aufgebaut habe und somit ständig neues Kapital zugeflossen ist. Das drückt die Rendite in % enorm, wenn man sie nicht um die Einzahlungen bereinigt.

Dazu bräuchte man eine Berechnung nach Time Weighted Return (TWR), die ich in diesem Fall nicht habe. Es würde mich nicht wundern, wenn mein TWR bei 300% oder mehr läge.

Aber jede historische ETF-Performance, die man jetzt dagegenstellt, ist so berechnet, dass das Kapital am Anfang schon investiert war. Oder kennst du eine Seite im Internet, die diesen Effekt der regelmäßigen Einzahlung simulieren kann? Mir ist keine bekannt.

Leider stellt die Comdirect keinen TWR zur Verfügung, um eine vergleichbare Performance meines Depots ausweisen zu können und deshalb lasse ich es an dieser Stelle auch gut sein. Wer hier seit Jahren mitliest, kann beurteilen, ob mein Erfolg als Motivation ausreicht oder nicht.

Und das mit dem Vergleichen hast du leider überhaupt nicht verstanden. Kein Problem, irgendwann kommst du dahinter und dann wird vieles im Leben entspannter. Vertrau mir!

CU Ingo.

Hallo Ingo,

deine Performance kannst du kostenlos mit Portfolio Performance tracken. Die Einrichtung ist anfangs zwar etwas aufwendig, da viele Daten manuell eingegeben werden müssen, aber es lohnt sich.

Mit dem Copiloten von Finanzfluss geht das entspannter, da er die Daten automatisch von einigen Depotanbietern, auch von Comdirekt, in die kostenlose Version importiert. Diese zeigt auch den internen Zinsfuß (IZF) an, der meines Erachtens die passendere Kennzahl für uns ist.

Die Time-Weighted Performance (TWP) misst die Wertentwicklung eines Investments unabhängig von Ein- und Auszahlungen. Sie zeigt also, wie gut die ausgewählten Aktien oder ETFs abgeschnitten haben, ohne dass Kapitalflüsse das Ergebnis beeinflussen. Der interne Zinsfuß (IZF) hingegen berücksichtigt alle Ein- und Auszahlungen und deren Zeitpunkte. Daher eignet er sich besser, um die persönliche Rendite eines Privatanlegers zu ermitteln.

Hi Harald!

Wenn du dich mit einem ETF vergleichen möchtest, nützt dir der IZF nichts, du brauchst den TWR. Alle mir bekannten Charts auf Vergleichsportalen oder Anbieterseiten sind TWR-Charts.

Und nein, ich werde keine 10 Jahre in Portfolio Performance (tolles Programm, deswegen verlinke ich es auch auf meinem Blog) eingeben. Ich weiß Besseres mit meiner Zeit anzufangen. Mir reicht mein Excel.

CU Ingo.

Hallo Ingo,

ich wollte nicht sagen, dass der TWR für uns als Privatanleger nutzlos ist. Mit seiner Hilfe kann man gut die Auswahl von Aktien, Fonds oder ETFs mit einem Benchmark vergleichen.

Da der TWR jedoch keine zeitlichen Kapitalab- und -zuflüsse berücksichtigt, hat er nur eine eingeschränkte Aussagekraft über meine persönliche Rendite. Man kann seine persönliche Performance, also den IZF, durchaus mit dem annualisierten TWR eines ETFs vergleichen. Der annualisierte TWR entspricht bei einem ETF im Grunde dessen IZF. Anders gesagt: Der IZF zeigt die kapitalgewichtete Rendite und macht sie dadurch vergleichbar mit der „IZF-Logik“ eines ETFs.

Klar, kurzfristig kann dein IZF den Vergleich stark verzerren. Aber je länger du investierst, desto höher wird die Vergleichbarkeit mit einem Benchmark. Trotzdem wäre es ideal, wenn beide Kennzahlen berechnet würden, da sie unterschiedliche Perspektiven bieten.

Dein TWR zeigt dir, wie erfolgreich deine Titel unabhängig von Kapitalflüssen performt haben. Das ist nützlich, um deine Anlagestrategie zu analysieren (z. B. ob deine Aktien besser als ein Benchmark liefen).

Deine persönliche Rendite hängt jedoch nicht nur von der Qualität deiner Titel ab, sondern auch stark davon ab, wie und wann du investiert hast. Beispielsweise bringt dir eine hervorragende Titelauswahl wenig, wenn du dein Kapital erst spät im Anlageturnus (z. B. nach einem großen Kursanstieg) einsetzt.

Dass du keine Lust hast, alles in PP einzupflegen, kann ich gut verstehen.

Hi Harald!

Das mit dem IZF ist wohl auch so ein deutsches Ding. Das hat kein internationaler Broker, denn neben TWR gibt es ja noch MWR (Money Weighted Return), wo dann deine Einzahlungen berücksichtigt werden.

Und ein letztes Mal, wer eine Prozentzahl braucht, um sich in seinen Investitionen bestätigt zu fühlen, der hat das Wesentliche beim Investieren noch nicht verstanden. Hört auf euch zu vergleichen. Das ist Blödsinn!

Setze dir deine eigenen Ziele und vergleiche dich mit diesem gesetzten Ziel. Der einzige Maßstab bist du, dein früheres Ich. Das ist es, was es zu verbessern gilt, und ob irgendjemand in der Welt dabei noch besser ist als das was du machst, ist völlig egal.

Die Welt wäre ein besserer Ort, wenn dieses ewige höher, weiter, besser aufhören würde. Punkt!

Und damit ist dieses Thema hier abgeschlossen. Wenn jemand Benchmark-Vergleiche sucht, dann ist dieser Blog nichts für ihn. Da draußen gibt es unzählige andere. Viel Spaß und Erfolg damit!

CU Ingo.

Amen! 🙂

Harald, der Geschoren!

Hallo Ingo!

Auch ich bin schon lange stille Mitleserin und freue mich jedes mal, wenn es News von dir gibt.

Danke für deine Arbeit, die du in die Artikel investierst und uns alle teilhaben läßt.

Auf den Artikel zu den ETF‘s und CEF‘s bin ich schon sehr neugierig.

Viele Grüße

Ilona

Hi Ilona!

Danke fürs Vorbeischauen und dein Feedback.

Das mit den Income ETFs wird sicher eine spannende Reise, aber es wird erstmal ein Weile dauern, bevor ich darüber schreiben kann. Ich stehe erst am Anfang dieser Reise und meiner Recherchen.

Ich werd aber in den mtl. Updates immer schonmal dazu berichten, falls es Erkenntnisse gibt. 😉

Grüße aus Dessau.

CU Ingo.

Hallo Ingo – ich gratuliere Dir zum Allzeithoch. Und freue mich auf mehr Infos zum ETF Vorhaben. Die ich Stand jetzt als Vorgriff auf Deine Ziele 2025 verstehe.

Die Sicht auf Deine Apple Aktien verstehe ich und gleichzeitig bewundere ich Dein Vermögen Gewinne laufen zu lassen, wie Deine Top 5 Performer überaus eindrucksvoll zeigen. Welche Tipps kannst Du hier geben? Danke!

Hi Wiebke!

Danke fürs Vorbeischauen.

Ja ich denke das Thema mit den ETFs wird ein Punkt sein, der mich 2025 beschäftigen wird und da macht es Sinn, das auch irgendwie in die jährlichen selbstgesteckten Ziele zu integrieren, oder? Mal sehen, ob mir da was Sinnvolles einfällt.

Irgendwelche Tipps, um potenzielle Tenbagger nicht zu verkaufen? Vielleicht eine mehrjährige Weltreise machen und nur wenig ins Depot schauen?

Kleiner Scherz! 🙂

Keine Ahnung. Wahrscheinlich hat geholfen, dass ich die ersten Jahre ganz knallhart auf Buy & Hold forever gesetzt habe. Verkaufen kam nur dann in Frage, wenn die Dividende gekürzt wurde. Bewertungen haben außer beim Kauf überhaupt keine Rolle gespielt.

Dass ich bei Überbewertungen über einen Verkauf nachdenke, kam erst später, als ich kein neues Kapital mehr hatte, das monatlich ins Depot fließen konnte. Das war einfach eine neue Idee, um doch irgendwie Kapital flüssig zu machen. Seitdem ist es Buy & Hold & Check.

Unabhängig davon glaube ich, dass die Auswahl wichtig ist und wenn man konsequent auf Unternehmen setzt, die regelmäßig und langfristig ihre Gewinne steigern, dann hat man automatisch ein paar potenzielle Tenbagger-Kandidaten dabei.

Grüße aus Dessau.

CU Ingo.

Hallo Ingo,

200000 ist ein neuer Meilenstein, Gückwunsch. Ich habe es wie Du mit dem Kaufen nicht eilig. Ich verkaufe aber auch kaum etwas, ausser es ist Mist. Broadcom z. B. ist noch höher bewertet, ich behalte aber Apple und Broadcom weiterhin, genauso wie NVidia.

Das Jahr war kurstechnisch extrem stark, ich rechne 2025 nicht mehr mit so einem Ergebnis.

Zu den ETFs: Hattest Du nicht mal recht viele von denen? Ich habe immer noch meinen thesaurierenden World-ETF von MSCI, der ist inzwischen weit im Plus. Nicht so stark gestiegen wie meine Depots, aber hey, 2,5 Mal so viel wie vor 10 Jahren ist mehr als OK.

Mal schauen, wie es sich weiter entwickelt. Falls doch nochmal so ein Jahr kommt, bist Du trotz Weltreise bei 300000. Das wär doch eine Sache.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ja, das Jahr war extrem, was die Kursgewinne angeht. Insgesamt waren die letzten Jahre außergewöhnlich und es macht mir ein wenig Angst, dass viele es mittlerweile als normal ansehen, dass es nur nach oben geht. Da könnte es noch ein böses Erwachen geben.

Kurzfristig bin ich aber weiterhin positiv gestimmt. Die Trump-Euphorie wird noch eine Weile tragen, denke ich. Egal wie man zu dem Kerl steht. Es ist wie es ist und man muss sich damit arrangieren.

Zu den ETFs: Ich hatte am Anfang in den ersten 1-2 Jahren tatsächlich ein paar ETFs im Depot. Die waren aber bis auf eine Ausnahme nicht wirklich vergleichbar mit den Income ETFs, die es jetzt gibt. Ich hatte vor allem diese Select Dividend ETFs von iShares und die waren vom Total Return wirklich nicht gut.

Von 200k auf 300k in 2025? Damit hätte ich kein Problem. Lass uns im Dezember 2025 wieder hier treffen und schauen was daraus geworden ist! 😀

Grüße aus Dessau.

CU Ingo.

Hallo Herr Scholtz,

wie viele andere Leser bin ich schon seit Jahren ein stiller Mitleser des Blogs. Es ist beeindruckend zu sehen, wie kontinuierliches Investieren in stabile Unternehmen jeden Monat Dividenden einbringt. Dabei bleibt man seiner Strategie treu, egal ob die Börse gerade boomt oder stürmt.

Einige Kommentatoren übersehen jedoch, dass die 200.000-Euro-Marke durch einen Buchgewinn von 115,41% erreicht wurde. Man kann sich dadurch leicht reich rechnen, vergisst aber, dass es an der Börse auch wieder abwärts gehen kann. Buchgewinne können schnell in Buchverluste umschlagen, besonders in turbulenten Zeiten wie diesen.

Deshalb setze ich bei meinen Investments (Aktien, ETFs, Anleihen) auf eine andere Kennzahl: die Eigenkapitalrendite. Diese korreliert mit den Dividenden, die Sie in Ihrem Blog veröffentlichen. Das eingesetzte Kapital von 95.358,15 € wird voraussichtlich eine jährliche Eigenkapitalrendite von 4,5% erreichen (4.320,41/95.358,15). Schließlich möchten wir doch alle wissen, was unser Kapital im Jahr verdient hat.

Wenn man die monatlichen Einnahmen durch Optionsprämien hinzurechnet, wird deutlich, dass mit etwa 120.000 Euro Eigenkapital eine Menge möglich ist.

Vielen Dank für den Blog, die monatlichen Updates, die Anregungen und die Wissensvermittlung.

Viele Grüße,

Stefan

Hi Stefan!

Danke fürs Vorbeischauen und Kommentieren.

Ich mag die Eigenkapitalrendite als Kennzahl, aber sollte man sie nicht auch auf realisierte Gewinne und Verluste anwenden?

Wenn man nur die Ausschüttungen nimmt, entspricht die Eigenkapitalrendite eigentlich dem YoC, und das gebe ich ja auch in meiner Übersicht an. Da komme ich auf 5,7%, aber das ist irgendwie zu hoch. Das muss ich mir mal anschauen, woher die Differenz kommt.

Grüße aus Dessau.

CU Ingo.