Genau genommen handelt es sich sogar um zwei Käufe, da ich bereits im März bei VICI Properties zugegriffen habe, aber noch nicht dazu gekommen bin, hier auf dem Blog darüber zu berichten. Beiden Käufen gingen Verkäufe aus dem Bestand voraus, wenn auch aus unterschiedlichen Gründen.

Alle Informationen dazu gibt es jetzt hier in diesem Artikel.

Inhaltsverzeichnis

- Mein Verkauf von Corning Inc.

- Mein Verkauf von 3M Company

- Meine Käufe von VICI Properties Inc.

- Und sonst so?

Beim Kauf soll man romantisch,

beim Verkauf realistisch sein.

Zwischendurch soll man schlafen.

Mein Verkauf von Corning Inc. (GLW)

Bevor ich auf die beiden Käufe von VICI Properties eingehe, möchte ich kurz auf die beiden Verkäufe zu sprechen kommen, die diese Investition sozusagen finanziert haben.

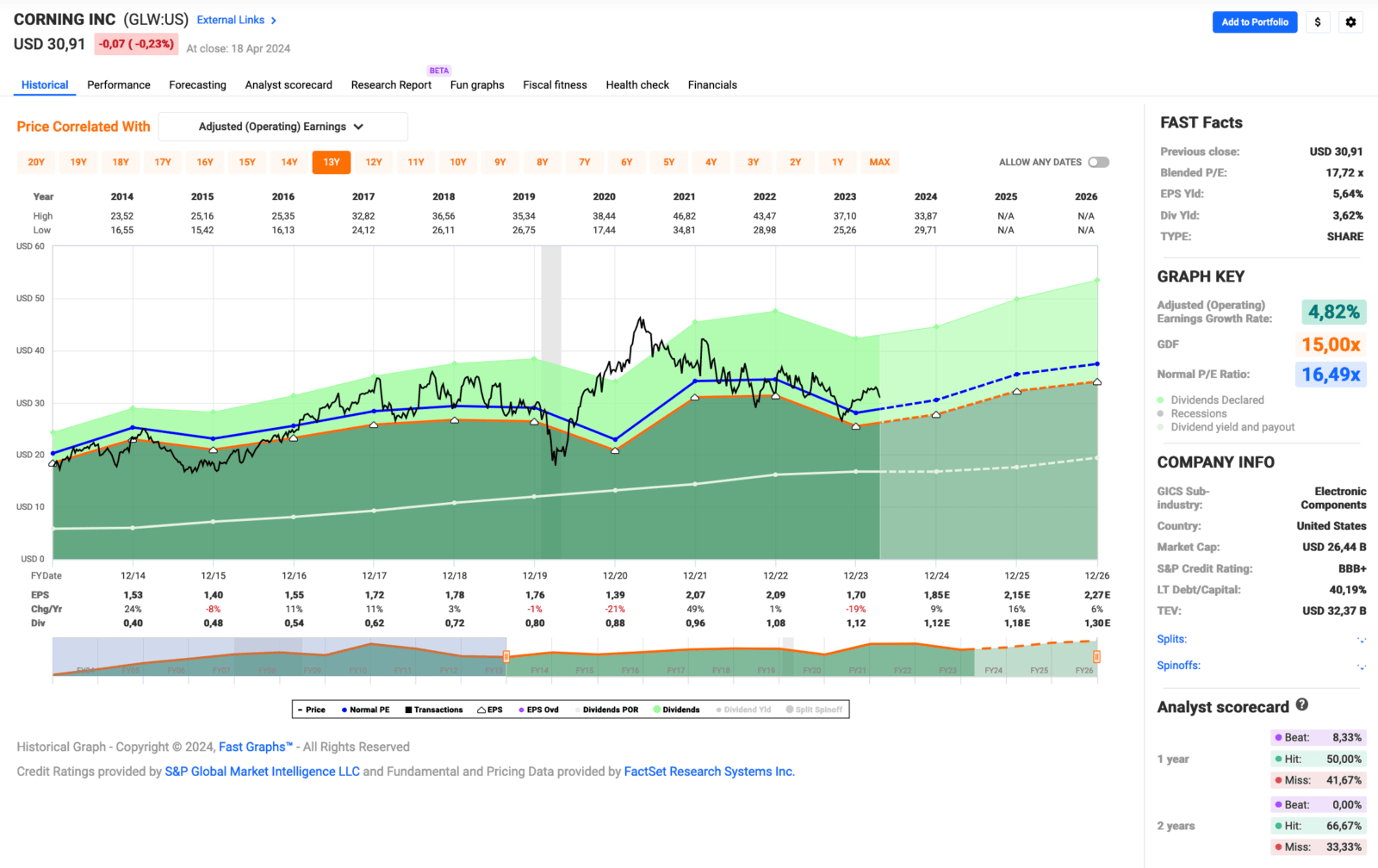

Da ist zunächst der Verkauf meiner Position in Corning. Die Position war mit die kleinste im Depot und eine geplante Aufstockung kam irgendwie nie zustande.

Außerdem hat das Management dann 2023 ohne Vorankündigung die Dividendenerhöhungen eingestellt. Am meisten hat mich gestört, dass dies nicht klar und transparent kommuniziert wurde. Erst später hat man etwas gesagt, aber da war ich schon mit dem Gedanken beschäftigt, mich zeitnah von der Position zu trennen.

Es dauerte dann zwar noch eine Weile, auch weil mir das Geschäftsmodell und die Produkte von Corning eigentlich ganz gut gefielen und ich die Aktie schon gerne im Depot hatte, aber als ich die Möglichkeit sah, durch einen einfachen Aktientausch meinen Cash Flow aus Dividenden fast zu verdoppeln und zusätzlich von den aktuellen Dividendenerhöhungen bei VICI Properties zu profitieren, habe ich gehandelt.

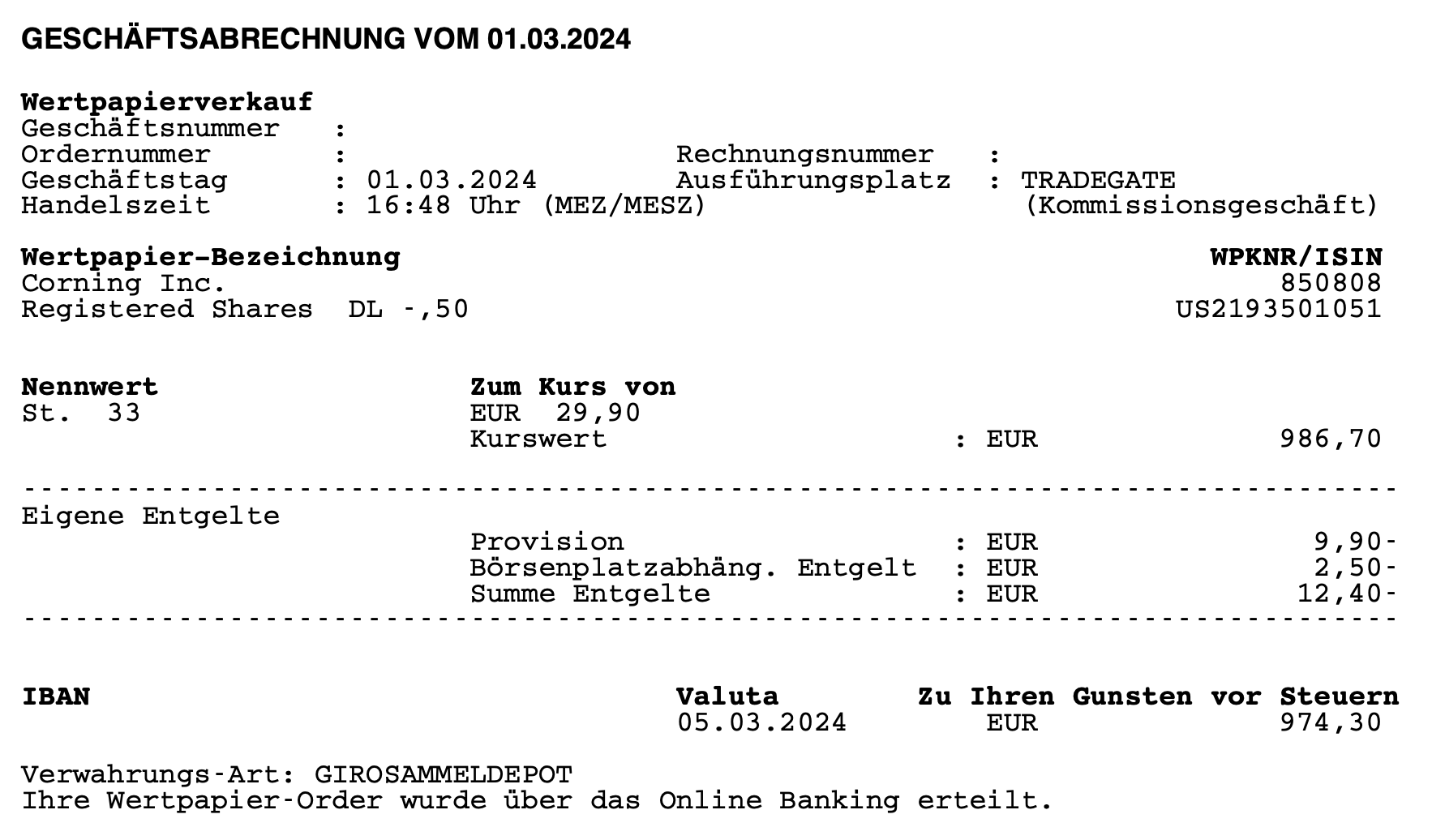

Am 01.03.2024 verkaufte ich 33 Stk. Corning zu je 29,90 EUR

In Summe ergibt dies abzgl. Gebühren 974,30 EUR.

Insgesamt habe ich mit meiner Position in Corning einen Verlust von -60,42 EUR gemacht (EK 1.034,72 EUR minus VK 974,30 EUR). Diesem Verlust steht jedoch eine während der Haltedauer gezahlte Dividende in Höhe von 40,61 EUR gegenüber.

Somit ist die Gesamtbilanz mit -19,81 EUR zwar immer noch negativ, aber etwas geringer, als wenn keine Dividende gezahlt worden wäre. Die Haltedauer betrug ca. 1,5 Jahre (Kauf 11.10.2022) und es ergibt sich eine Gesamtrendite über diese 1,5 Jahre von -1,9%.

Bei dieser Rendite ist es wohl auch unabhängig von der ausbleibenden Dividendenerhöhung sinnvoll, sich jetzt von dieser Position zu trennen.

Ich möchte jedoch nicht grundsätzlich ausschließen, Corning irgendwann wieder ins Depot zu nehmen. Dazu müsste sich aber die Wachstumsdynamik beschleunigen bzw. überhaupt erst einmal wieder nennenswertes Wachstum generiert werden und die Kommunikation des Managements muss sich deutlich verbessern.

Hier das aktuelle Fastgraphs zum Abschluss:

Mein Verkauf von 3M Company (MMM)

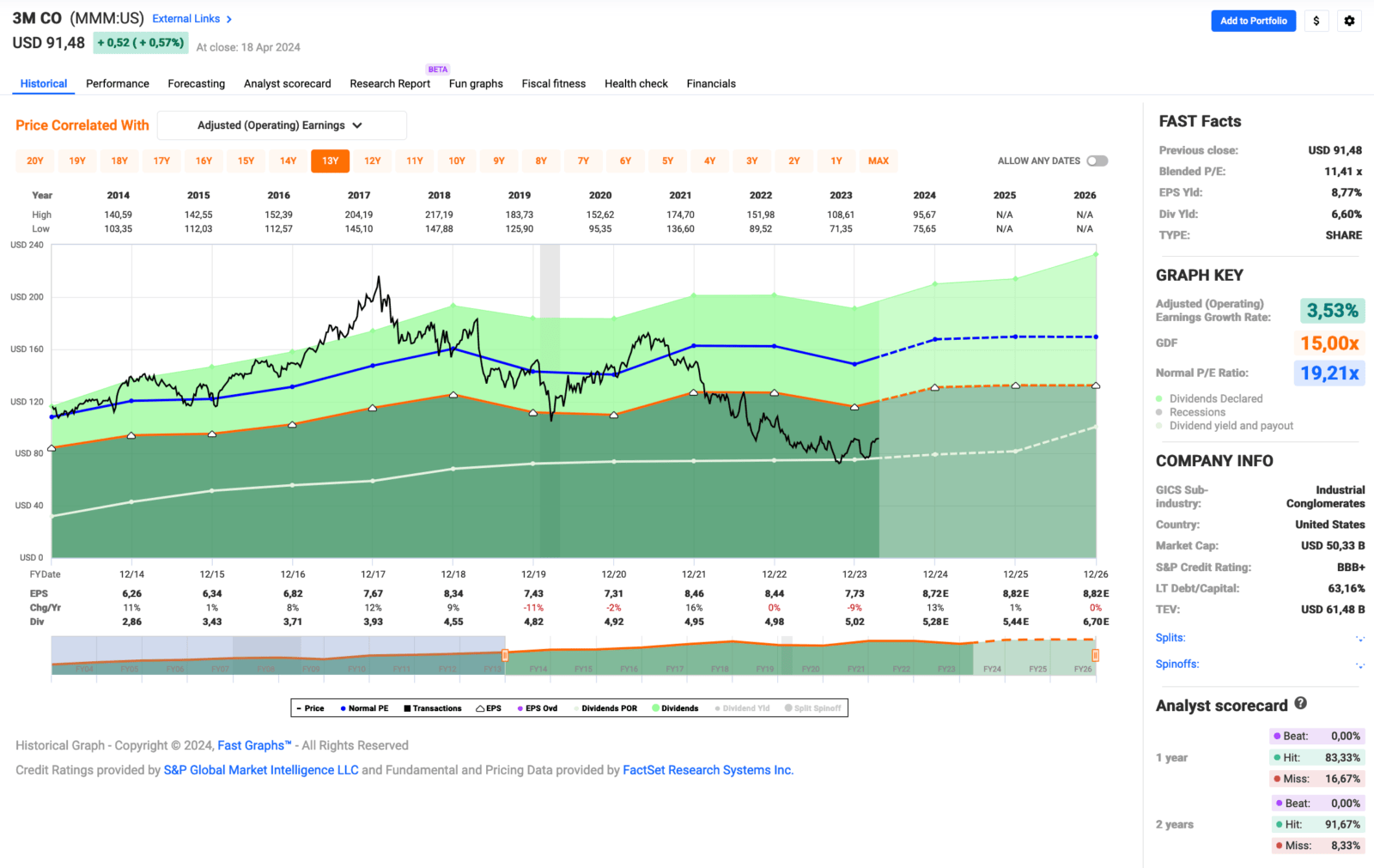

Etwas anders gelagert ist der Verkauf meiner Anteile an 3M. Hier war der anstehende Spin-off der Health Care Sparte in die neue Gesellschaft Solventum ausschlaggebend. Damit wollte ich mich nicht beschäftigen und ich wollte auch keine Solventum-Aktien im Depot haben, die ich dann eventuell verkaufen und darauf Kapitalertragssteuer zahlen muss.

Dann lieber umgekehrt. Ich verkaufe jetzt meine 3M-Aktien vor dem Spin-off mit Verlust (der Verlustvortrag erspart mir irgendwann Steuern, wenn ich Gewinne mache), schaue mir das Ganze dann von der Seitenlinie an und wenn ich weiß, wie es mit der Dividende bei 3M weitergeht, kaufe ich eventuell wieder ein paar Aktien.

Wahrscheinlich bin ich nach den nächsten 2-3 Quartalszahlen schlauer und kann dann eine fundierte Entscheidung treffen.

Das ist der Plan und so wird es gemacht. Ganz einfach, oder?

Am 12.03.2024 verkaufte ich 15 Stk. 3M zu je 90,25 EUR

In Summe ergibt dies abzgl. Gebühren 1.341,35 EUR.

Insgesamt habe ich mit meiner Position in 3M einen Verlust von -1.121,02 EUR gemacht (EK 2.462,37 EUR minus VK 1.341,35 EUR). Diesem Verlust steht eine während der Haltedauer gezahlte Dividende in Höhe von 288,89 EUR gegenüber.

Somit ist die Gesamtbilanz mit -832,13 EUR äußerst negativ und 3M damit bisher vielleicht sogar meine schlechteste Idee. Die durchschnittliche Haltedauer betrug ca. 4 Jahre (Erstkauf 2018/2019 über Sparplan, Nachkauf 2019 & 2022) und es ergibt sich eine Gesamtrendite über diesen Zeitraum von -45,5%.

Nein, meine Investition in 3M ist wahrlich kein Aushängeschild für diesen Blog. Aber zum Glück habe ich nur sehr wenige solcher Rohrkrepierer im Depot und der Verkauf solcher Positionen kostet zwar etwas Überwindung (wer realisiert schon gerne Verluste), aber lieber ein Ende mit Schrecken als ein Schrecken ohne Ende.

Hier das aktuelle Fastgraphs zum Abschluss:

Meine Käufe von VICI Properties Inc. (VICI)

Meine Beweggründe für den Einstieg bei VICI Properties habe ich bereits in dem entsprechenden Artikel zum Erstkauf im September 2023 erläutert. Lest dort auch gerne noch einmal nach.

Hier noch einmal komprimiert: VICI Properties besitzt Anteile an den prestigeträchtigsten Immobilien in Las Vegas am berühmten Las Vegas Strip. Auch während der Pandemie konnte man die Mieten kassieren und das Geschäft fast ungehindert weiterlaufen lassen. Dabei war das Management bisher sehr offen und transparent in seiner Kommunikation.

Das sind schon gute Gründe, sich für ein Unternehmen zu interessieren. Wenn dann auch noch die wirtschaftlichen Zahlen stimmen, kann es sich um eine vielversprechende Investition handeln. Das ist zumindest meine Meinung.

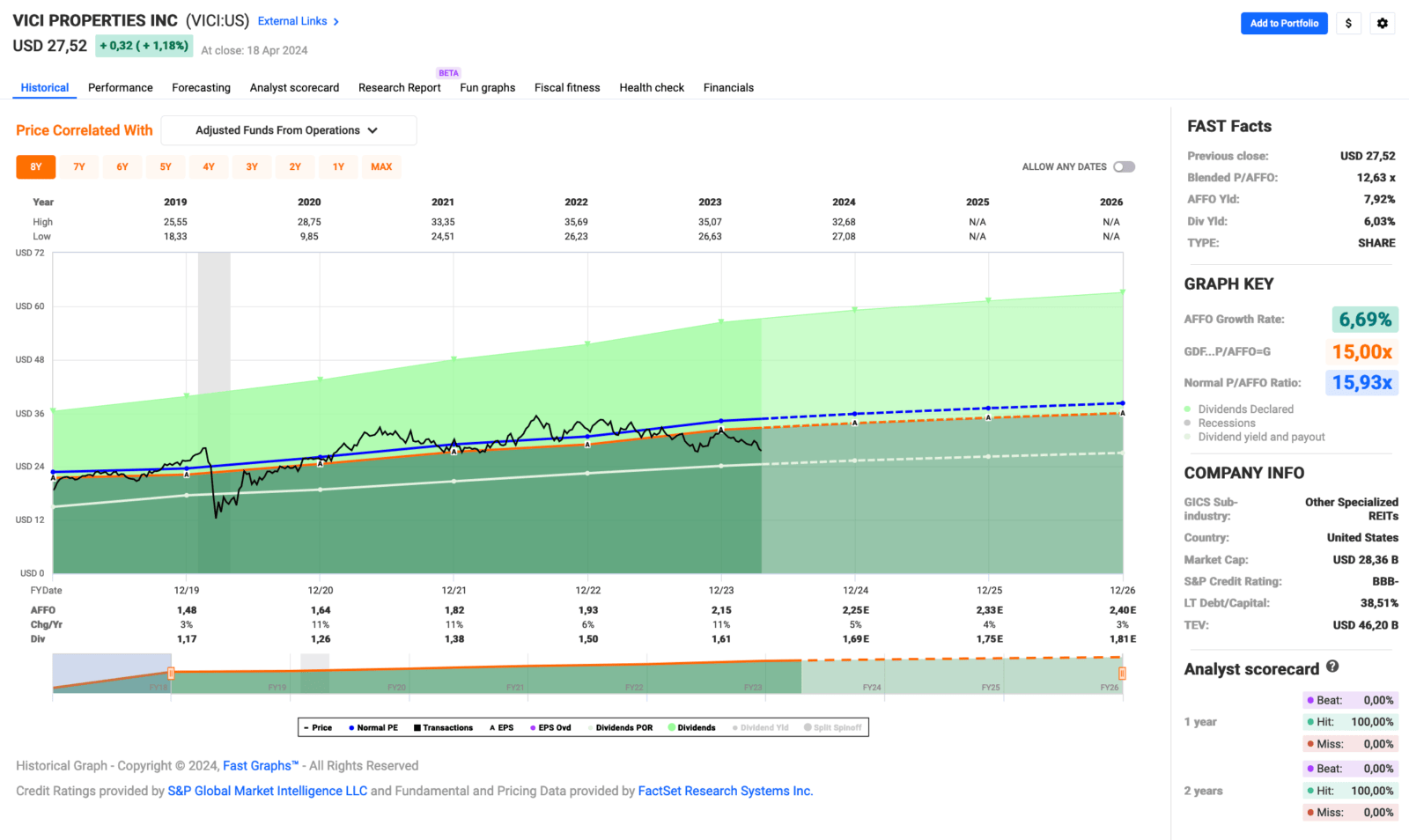

Das aktuelle Fastgraphs sieht wie folgt aus:

Das Unternehmen konnte die sogenannten AFFOs (Adjusted Funds From Operations) seit seiner Gründung jedes Jahr steigern und befindet sich damit auf Wachstumskurs. Dieses Wachstum ist mit über 6% für einen REIT durchaus beachtlich und wird durch organische Mietsteigerungen und Zukäufe getrieben.

Diese Expansion ist wie üblich überwiegend fremdfinanziert. Das ist das übliche Geschäftsmodell eines REITs und sollte kein Grund zur Sorge sein. Allerdings muss man natürlich immer die Gesamtverschuldung im Auge behalten, und die ist bei VICI Properties REIT typisch hoch, aber im Rahmen.

Damit ist das Unternehmen natürlich auch von der Zinsentwicklung abhängig und der Aktienkurs spiegelt dies gut wider. Wenn die Zinsen steigen, fällt der Kurs und umgekehrt. Das Management kann hier nur kontinuierlich arbeiten und die Finanzierung der Schulden so staffeln, dass man möglichst unabhängig von der Zinsentwicklung ist.

Ob sich der Markt dafür interessieren wird, ist eine andere Frage, aber genau hier sehe ich die Chance, solche guten Unternehmen wie VICI Properties vielleicht etwas günstiger zu kaufen als der Rest der Branche, einfach weil sie mit abgestraft werden, wenn es mit dem REIT-Sektor mal wieder bergab geht.

Am 01.03.2024 kaufte ich 37 Stk. VICI Properties zu je 27,10 EUR

Die Gesamtinvestition betrug inkl. Gebühren 1.018,00 EUR.

Am 18.04.2024 kaufte ich 38 Stk. VICI Properties zu je 25,825 EUR

Die Gesamtinvestition betrug inkl. Gebühren 996,65 EUR.

Dieser Kauf von VICI Properties ist eine Aufstockung einer bestehenden Position für mein Dividendenaktiendepot. Die Gesamtzahl der Positionen bleibt unverändert bei derzeit 42.

Das Unternehmen erhöhte seine Dividende zuletzt im September 2023 um +6,4% und zahlt seitdem eine Dividende von 0,415 USD/Quartal.

Das Dividendenwachstum (Dividend Growth) über die letzten 5 Jahre beträgt in Summe +44,3%. Wurden 2018 noch 0,2875 USD/Quartal ausgeschüttet, sind es 2023 bereits besagte 0,415 USD/Quartal. Nicht schlecht für einen REIT!

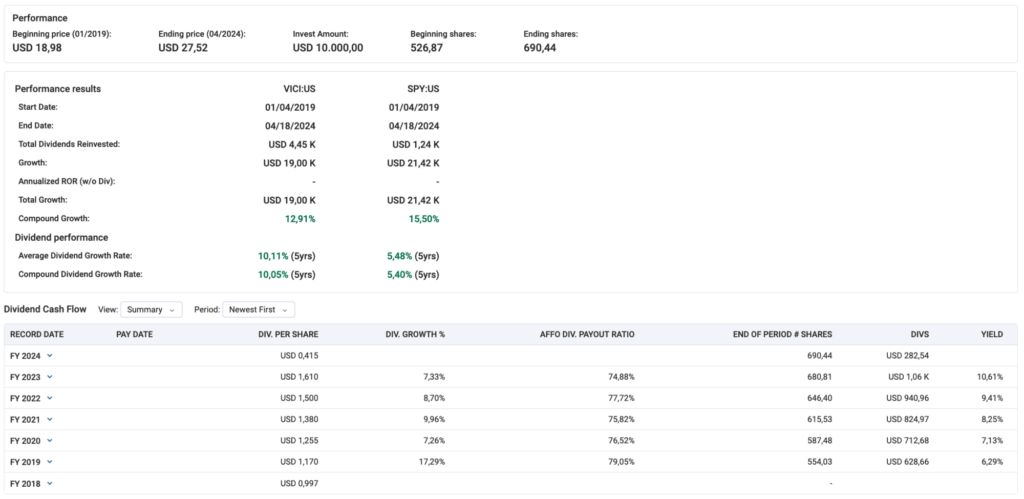

Die erwartete Dividende für die nächsten 12 Monate beläuft sich somit auf insgesamt 185,92 USD bzw. 171,35 EUR (EUR/USD-Kurs von 1,085), die ich von VICI Properties für meine insgesamt 112 Aktien erhalten werde.

Die Dividendenrendite (Yield) lag zum Kaufzeitpunkt bei 6,0% und die Ausschüttungsquote (Payout Ratio) im Jahr 2023 bei für einen REIT sehr guten 74,9%.

Normalerweise finde ich Ausschüttungsquoten zwischen 40 und 60% perfekt. Unter 40% bedeutet in der Regel, dass die Dividende an sich zu niedrig ist, aber über 60% begrenzt es möglicherweise die Wachstumsmöglichkeiten des Unternehmens, je nach Geschäftsmodell. Bei REITs bewegt sich die Spanne dagegen zwischen 70 und 90%.

VICI Properties liegt hier eher am unteren Ende dieser Spanne. Diese niedrige Ausschüttungsquote gibt mir ein sehr gutes Gefühl, dass die zukünftigen Dividendensteigerungen weiterhin ordentlich ausfallen werden.

Seit 5 Jahren steigert das Unternehmen ununterbrochen seine Dividende und gehört damit zur Gruppe der sogenannten Dividend Challenger. Die letzten 5 Jahre betrug die durchschnittliche Steigerung 29,9% pro Jahr und die letzten 3 Jahre 9,45%.

Unter Total-Return-Aspekten erzielte ein Investment in VICI Properties im Vergleich zum S&P500 in den letzten 5 Jahren eine Underperformance (unterdurchschnittliche Leistung).

Die Gesamtrendite ohne Dividende lag in diesem Zeitraum bei +7,3% pro Jahr, was für einen REIT wirklich gut ist. Mit Dividende sieht es noch besser aus und man kommt auf sehr gute +12,2% pro Jahr.

Eine Investition in den S&P500 hätte eine Rendite von +13,8% pro Jahr (ohne Dividenden) bzw. +15,0% pro Jahr (mit Dividenden) eingebracht.

VICI Properties hat in den 5 Jahren insgesamt 3.860 USD an Dividenden ausgeschüttet, der S&P500 immerhin noch 1.190 USD. Beide bezogen auf eine Anfangsinvestition von 10.000 USD.

Es ist zu beachten, dass dieser Vergleich zu einem Zeitpunkt stattfindet, an dem der Aktienkurs von VICI Properties unter Druck steht. Daher fällt das Ergebnis des Vergleichs in diesem Zusammenhang negativ aus. Sollte der Kurs auf Basis der Bewertung jedoch auf den Durchschnitt der letzten 5 Jahre zurückkehren, würde VICI Properties mit dem S&P500 gleichziehen oder diesen sogar übertreffen.

Das ist leider die Schwäche solcher Vergleiche, die ich meistens dann mache, wenn die Bewertung günstig und damit der Kurs niedrig ist. Vielleicht fällt mir ja mal irgendwann etwas Besseres ein?

Egal wie man es dreht und wendet, VICI Properties war meiner Meinung nach in den letzten 5 Jahren eine sehr gute Investition. Das ist zwar keine Garantie für die Zukunft, aber durchaus ein positiver Indikator.

Das P/AFFO (Ratio von Price zu Adjusted Funds From Operations) liegt bei niedrigen 12,6 und damit unter dem von Fastgraphs als Standard verwendeten 15er KGV. Es liegt auch unter dem eigenen historischen P/AFFO (auf 5 Jahre) von 16,3.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich fundamental alle anderen Zahlen weiterhin positiv entwickeln, wäre dies also eine gute Kaufgelegenheit.

Unter der konservativen Annahme eines jährlichen AFFO-Wachstums von +3,6% (auf Basis der Analystenschätzungen) und einer Angleichung des P/AFFO bis 2025 auf einen Wert von 15,0 ergibt sich daraus eine Gesamtrendite von +38,0% bzw. +20,8% pro Jahr. Das ist schon sehr gut.

Sollte das P/AFFO hingegen wieder auf seinen historischen Wert von 16,3 (über 5 Jahre) zurückkehren, Stichwort Mean-Reversion-Effekt, dann wären es sogar +50,7% bzw. +27,2% pro Jahr. Das wäre natürlich noch besser, aber ich gebe zu, das klingt schon sehr optimistisch.

Und ehrlich gesagt wäre ich auch mit dem konservativen P/AFFO-Szenario mehr als zufrieden. Kein Problem!

Ich fühle mich mit dem Kauf von VICI Properties sehr wohl, auch wenn ich weiß, dass es aufgrund der anhaltenden Diskussionen über Zinssenkungen im Jahr 2024 noch weiter nach unten gehen kann.

Eigentlich habe ich jetzt mit diesen beiden Zukäufen eine Position, die groß genug für mein Depot ist. Aber ich kann nicht versprechen, dass ich nicht noch einmal schwach werde, wenn wir vielleicht mit der Dividendenrendite die 7% zum Einstieg knacken. Natürlich unter dem Vorbehalt, dass sich die fundamentalen Kennzahlen bis dahin nicht verschlechtert haben.

Und sonst so?

2 Verkäufe und 2 Käufe auf einmal. Das war ganz schön viel zu lesen, oder? Ich hoffe, du hast es bis hierher geschafft!

Mich würde interessieren, ob du in diesem Monat oder gerade in dieser Woche ebenfalls Zukäufe getätigt hast oder ob vielleicht andere heiße Kandidaten ganz oben auf deiner Watchlist stehen?

Auch wenn sich die Märkte im Jahr 2024 bisher sehr positiv entwickelt haben und wir jeden Monat neue Höchststände verzeichnen können, gibt es einige Sektoren, die hinterherhinken. Dazu gehören zum Beispiel der REIT-Sektor oder der Gesundheitssektor (Health Care).

Was ich damit sagen will: Es gibt nach wie vor gute Gelegenheiten am Markt, seinen Cash Flow aus Dividenden durch weitere Zukäufe nachhaltig zu steigern und damit auf das große Ziel hinzuarbeiten, möglichst finanziell unabhängig zu werden. Oder was meint ihr?

Ich würde mich sehr freuen, in den Kommentaren etwas zu diesem Thema zu lesen!

Tipp: Du möchtest über alle Käufe sofort informiert werden, noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter/X, dort poste ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Sehr gute Entscheidung, Vici zu kaufen!

Habe aktuell auch einen Sparplan darauf laufen.

Ist laut meiner Finanzapp aktuell günstiger bewertet als im Coronacrash.

Denke, hier kann man nicht viel falsch machen.

Liebe Grüße aus Jomtien Beach,

DerFinanznomade

Hi Manuel!

Danke fürs Vorbeischauen.

Solche Unternehmen mag ich am liebsten. Der Kurs sinkt oder läuft seitwärts, aber die fundamentalen Kennzahlen entwickeln sich weiter positiv. Dadurch wird die Bewertung immer attraktiver und irgendwann hat man ein Schnäppchen auf der Watchlist.

Ob VICI jetzt ein solches Schnäppchen ist, werden wir erst in ein paar Jahren wissen, aber es gibt zumindest einige Indizien, die darauf hindeuten.

Grüße aus Copacabana, Bolivien.

CU Ingo.

Hallo Ingo,

guter Tipp mit Vici, schaue ich mir definitiv mal an!

Bei 3M ärgere ich mich, dass ich die Aktien nicht vor dem Spin-off mit leichtem Gewinn verkauft habe. Keine Ahnung, was mich da geritten hat. Jetzt heißt es für mich Daumen drücken, dass sich sowohl 3M als auch Solventum gut entwickeln und die Dividenden nicht allzu sehr leiden.

Viele Grüße

Manuel

Hi Manuel!

Danke fürs Vorbeischauen.

Ich bin zwar nicht mehr dabei, aber ich bin auch gespannt, wie sich die beiden Teile jetzt entwickeln. Insbesondere bin ich gespannt, was 3M nun mit seinem Anteil an der Dividende macht. Kürzen oder beibehalten? Mhhh…

Bei Solventum gehe ich davon aus, dass erst mal keine Dividende gezahlt wird oder wenn, dann nur in homöopathischer Höhe am Anfang. Die müssen erstmal die Schulden zurückzahlen und an sich das Geschäft auf Kurs bringen. Das Potenzial ist da.

Grüße aus Copacabana, Bolivien.

CU Ingo.

Moin Ingo,

Vici habe ich auch zuletzt eine erste Tranche gekauft, das sind und bleiben einfach Pilgerstätten des „Glücks“, das sehe ich auch zukünftig so.

Mit 3M konnte ich mich noch nie anfreunden, irgendwie bin ich der möglicherweise naiven Meinung, dass die Chinesen und die Inder (von mir aus auch Asien allgemein) das auch können – und günstiger, das macht Wachstum natürlich schwer, selbst Statuserhalt.

Grüße

Michael

Hi Michael!

Danke fürs Vorbeischauen.

VICI hat ein großes Standbein in Vegas und das boomt. Da mache ich mir keine großen Sorgen.

Nur, dass die Preise in den USA generell schon sehr abgehoben sind, könnte ein Problem werden, wenn die Erhöhungen in Zukunft vielleicht geringer ausfallen müssen. Ob das jetzt die Mieten sind oder generell alle Preise.

Bei 3M sehe ich auch eine große Konkurrenz in Asien, aber das Unternehmen hat einen unfassbaren Wert an Patenten an Bord und daher sehe ich hier auch in Zukunft Wettbewerbsvorteile. Inwieweit die asiatische Konkurrenz mit niedrigen Preisen dagegenhalten kann, wird sich zeigen. Ich gehe aber davon aus, dass der Markt groß genug für mehrere Player ist.

Grüße aus Copacabana, Bolivien.

CU Ingo.

Besten Dank für den tollen Tipp mit Vici Properties. Habe mir Vici auch mal näher angesehen nach diesem Post und vor ein paar Tagen eine erste Tranche gekauft. Mir gefällt die Wachstumsdynamik von Eigenkapital, Gewinn, Umsatz und natürlich der Dividenden.

Ich hoffe, die können das so weiter beibehalten.

Vici Properties soll ja auch unbebaute Grundstücke in Las Vegas besitzen. Das nährt natürlich auch die Wachstumsfantasien.

Habe mir heute morgen auch MGM Resorts (WKN 880883) ins Depot gelegt. Glücksspielaktien sollen ja von fallenden Leitzinsen profitieren. Auch wenn da noch einige Fragezeichen wegen dem Termin der ersten Zinssenkungen im Raum stehen, gehe ich davon aus, dass sie auf jeden Fall kommen werden .

Hi Rondo!

Danke fürs Vorbeischauen.

Ja, Zinssenkungen sind in diesem Jahr nicht mehr so sicher, wie es noch vor einiger Zeit schien. Sollte es 2024 wirklich keine Zinssenkung geben, könnten wir noch niedrigere Preise bei den REITs sehen.

Damit habe ich kein Problem, dann wird eben nochmal nachgelegt. 😀

VICI ist aktuell ein Wert, bei dem sich die fundamentalen Kennzahlen positiv entwickeln und der Kurs sinkt bzw. seitwärts läuft. Dadurch verbessert sich im Zeitablauf auch die Bewertung und die sogenannte Margin Of Safety steigt, was ein wirklich schöner Effekt ist.

Grüße aus Copacabana, Bolivien.

CU Ingo.

Hallo Ingo,

lese doch immer gerne deine Seite. Bin auch in Vici investiert und mehr oder weniger am schwanken, die Position auf meine volle Größe zu bringen. Mal sehen, ob der Kauffinger die Tage zuschnappen lässt. Risiko ist ja wie immer gegeben, bei der Dividendenhöhe würde man aber auch mal eine kleine Kürzung hinnehmen und noch einen guten Ertrag einfahren.

Gruß

Arndt

Hi Arndt!

Danke fürs Vorbeischauen.

Eine Dividendenkürzung sehe ich bei VICI nicht. AFFO wächst und damit wird es auch weiterhin Dividendenerhöhungen geben. Das haben sie ja selbst während der Pandemie gemacht.

Nur die Verschuldung muss man im Auge behalten. Das Management hat diesen Punkt auch beim letzten Earnings Call angesprochen und gesagt, dass man jetzt einfach die Expansion pausiert oder zumindest „mit Augenmaß im Kleinen“ fortsetzt, damit die Schulden nicht weiter steigen.

Das wird schon! 😉

Grüße aus Puno, Peru.

CU Ingo.