Bitte nicht wundern, dass im Titel September steht, aber die beiden Käufe fanden tatsächlich am letzten Handelstag des vergangenen Monats statt und der Artikel folgt jetzt im Oktober. Neben den Käufen und den Gründen für meine Entscheidung werde ich in diesem Beitrag auch auf den Verkauf von W. P. Carey eingehen.

Denn im Prinzip handelte es sich um einen Aktientausch: W. P. Carey ist raus und dafür sind VICI Properties & Essential Properties neu ins Depot gekommen.

Inhaltsverzeichnis

- Mein Verkauf von W. P. Carey Inc.

- Mein Kauf von VICI Properties Inc.

- Mein Kauf von Essential Properties Realty Trust Inc.

- Und sonst so?

Wenn sich die Fakten ändern, ändere ich meine Meinung.

Mein Verkauf von W. P. Carey Inc. (WPC)

Bevor ich zu meinen beiden Neuerwerbungen komme, möchte ich kurz auf den Verkauf von W. P. Carey eingehen.

Wie den meisten Lesern bekannt sein dürfte, hat das Management von W. P. Carey vor kurzem beschlossen, die Büroimmobilien auszugliedern. Ein Teil des Erlöses wird direkt in die Bilanz einfließen, der Rest wird in Form einer Stock Dividend (Aktiendividende) an alle Aktionäre von W. P. Carey in Form von Aktien des neuen Unternehmens ausgeschüttet.

Der Name des neuen Unternehmens und das genaue Verhältnis zwischen alten und neuen Aktien sind noch nicht bekannt. Diese Informationen werden in den nächsten Tagen folgen.

In diesem Zuge wurde seitens W. P. Carey auch angekündigt, dass man die Dividende neu festsetzen werde (O-Ton: Reset the dividend), was praktisch die Ankündigung einer Dividendenkürzung bedeutet.

Da ich insbesondere keine Dividendenkürzung befürworte, zudem keine Büroimmobilien als separaten REIT im Depot haben möchte, für die ich mit Sicherheit auch noch die volle KAP zahlen müsste, und außerdem von der Art und Weise der Kommunikation dieser Änderungen enttäuscht bin, habe ich mich zum Verkauf entschlossen.

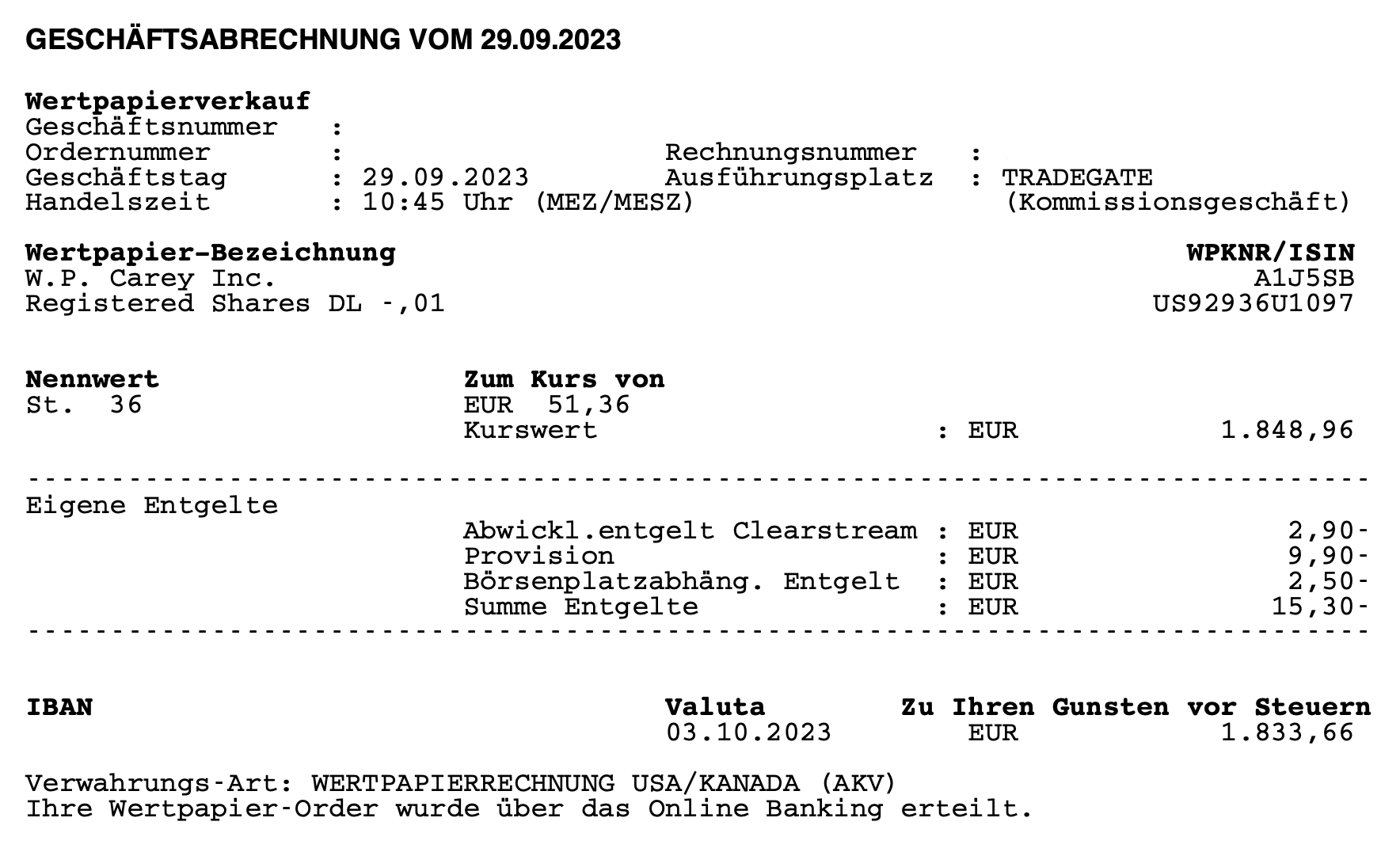

Am 29.09.2023 verkaufte ich 36 Stk. W. P. Carey zu je 51,36 EUR

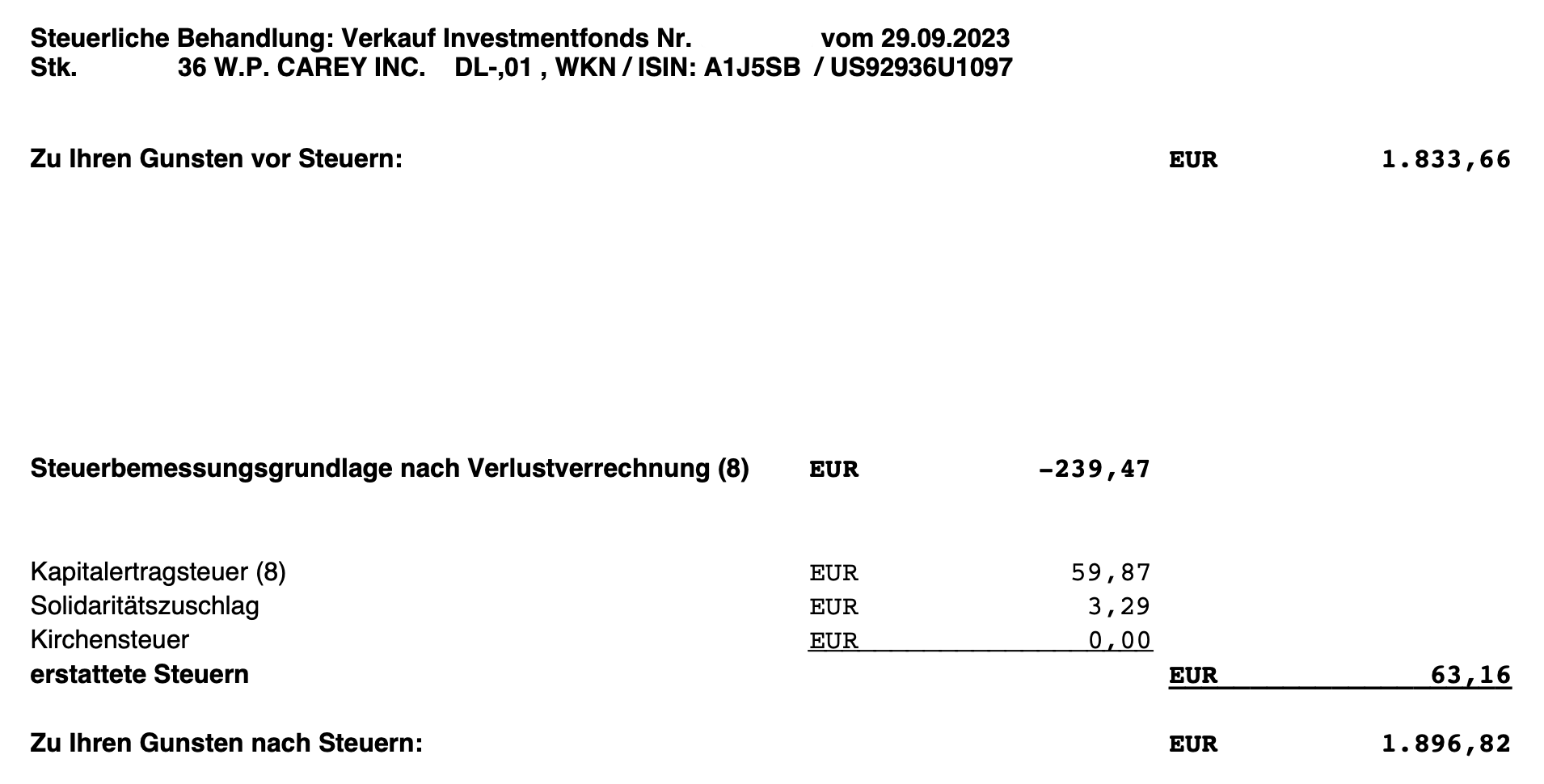

In Summe ergibt dies abzgl. Gebühren 1.833,66 EUR.

Durch eine Steuergutschrift erhöht sich der Auszahlungsbetrag jedoch auf 1.896,82 EUR.

Denn was viele nicht wissen: Hat man unterjährig bereits KAP gezahlt, z.B. durch Verkäufe von ETFs/Fonds/REITs mit Gewinn oder durch erhaltene Dividenden, dann werden Verluste aus REITs damit verrechnet und man bekommt eine Steuererstattung. Deutsche Banken/Broker machen das automatisch, bei ausländischen Banken/Brokern muss man es über die Steuererklärung selbst erklären.

Der Hintergrund ist hier ganz einfach, dass REITs in Deutschland als „sonstige Fonds“ eingestuft werden und somit auch über den Steuertopf „Sonstige“ laufen. Das ist genau der Steuertopf, wo die gerade genannten Gewinne von ETFs/Fonds und Dividendenerträge aufgeführt werden.

Über Sinn oder Unsinn dieser Einstufung brauchen wir an dieser Stelle nicht zu diskutieren, wir nehmen es einfach so hin und ich freue mich über die Rückerstattung, weil sie meinen Verlust etwas mindert.

Anmerkung: Die Steuerthematik bezieht sich selbstredend auf Deutschland. Über die steuerliche Situation in Österreich und der Schweiz habe ich leider keine Kenntnisse.

Insgesamt habe ich mit meiner Position in W. P. Carey einen Verlust von 176,31 EUR gemacht (EK 2.073,13 EUR minus VK 1.833,66 EUR plus Steuererstattung 63,16 EUR). Diesem Verlust steht jedoch eine während der Haltedauer gezahlte Dividende in Höhe von 466,56 EUR gegenüber.

Somit ist die Gesamtbilanz mit 290,25 EUR durchaus positiv, auch wenn dies bei einer durchschnittlichen Haltedauer von ca. 4 Jahren (Erstkauf 11.10.2018, Nachkauf 15.07.2020) natürlich nicht die Gesamtrendite (+14%) ist, die man sich wünscht.

Nicht zuletzt deshalb war es wohl eine gute Idee, sich jetzt von dieser Position zu trennen und für die Zukunft auf neue Kandidaten zu setzen.

Ich schliesse jedoch nicht aus, dass W. P. Carey zu einem späteren Zeitpunkt, wenn sich der Staub um den Spin-Off und die zu erwartende Dividendenkürzung gelegt hat, wieder den Weg ins Depot finden könnte. Dazu bedarf es aber einer klaren und offenen Kommunikation seitens des Managements und eines deutlich erkennbaren positiven Wachstumstrends.

Mal sehen, ob das möglich ist. Aber bis dahin ist W. P. Carey erstmal raus aus meinem Depot!

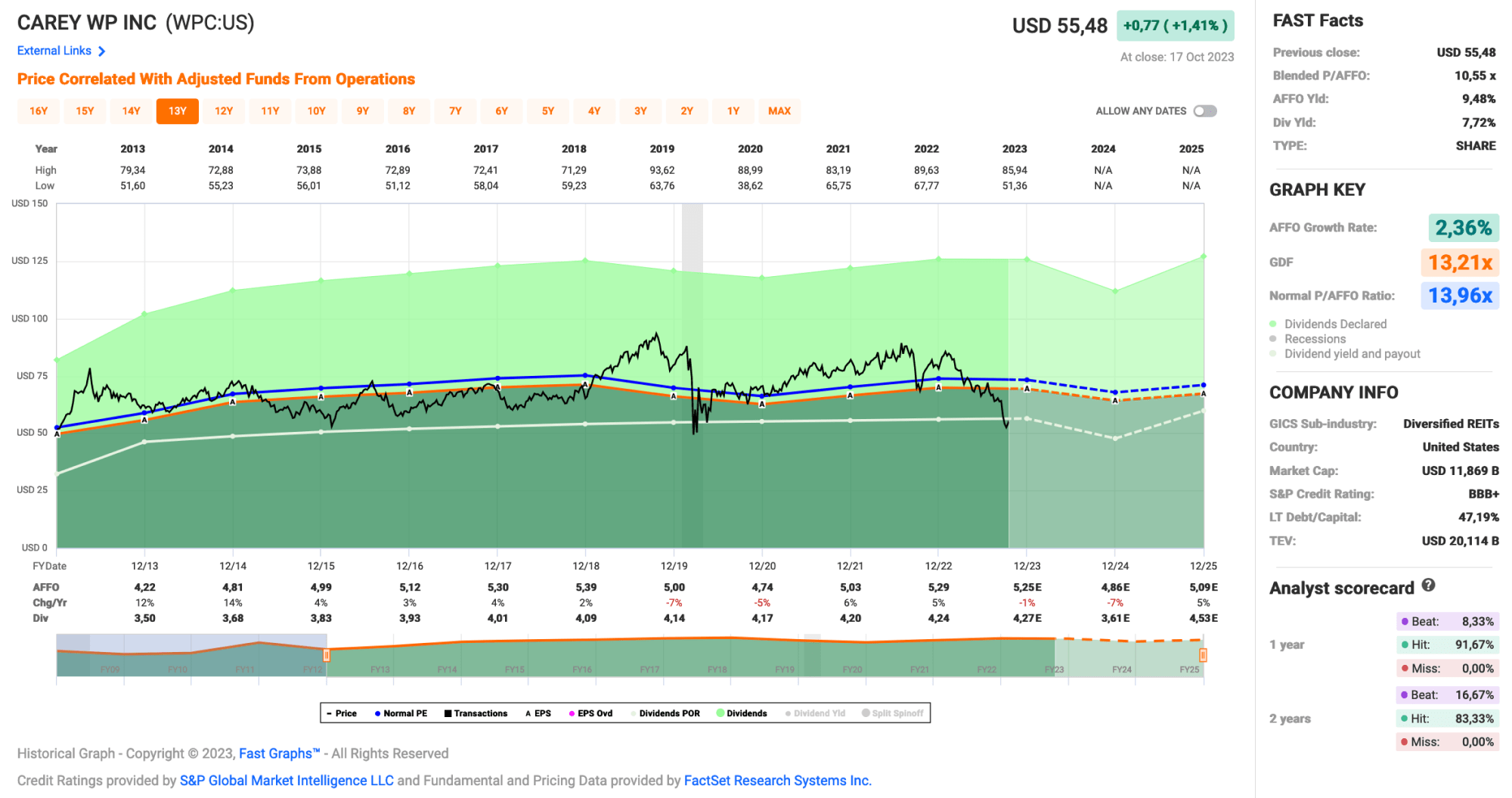

Hier das aktuelle Fastgraphs:

Mein Kauf von VICI Properties Inc. (VICI)

VICI Properties ist mir zum ersten Mal während der Corona-Pandemie aufgefallen, als im Prinzip alle REITs aufgrund von Bedenken über die Nachhaltigkeit der Mietzahlungen vieler Mieter an Wert verloren. Vor allem Las Vegas hatte mit den Lockdown-Maßnahmen zu kämpfen, und so war es umso erstaunlicher, dass VICI Properties während dieser Zeit keine Probleme mit den Mietzahlungen hatte.

Als ich mich dann über die allgemeine Lage in Las Vegas informierte und feststellte, dass das Geschäft schon kurz nach der Pandemie wieder auf Hochtouren lief, recherchierte ich weiter, wer denn all die guten Adressen am berühmten Las Vegas Strip besitzt. Und siehe da, VICI Properties war durch umfangreiche Zukäufe (z.B. MGM) zum mittlerweile größten Immobilienbesitzer dort geworden.

Dann habe ich mir mehrere Videos bzw. Interviews mit dem CEO & CFO angesehen und war positiv überrascht über die offene Kommunikation und die offensichtliche Bodenständigkeit, mit der dieses Management agiert. So etwas findet viel zu selten Beachtung, aber ich mag es, wenn man den CEO öffentlich reden hört und es klick macht. Das war z.B. auch der Grund, warum ich damals bei STORE Capital (R.I.P.) eingestiegen bin.

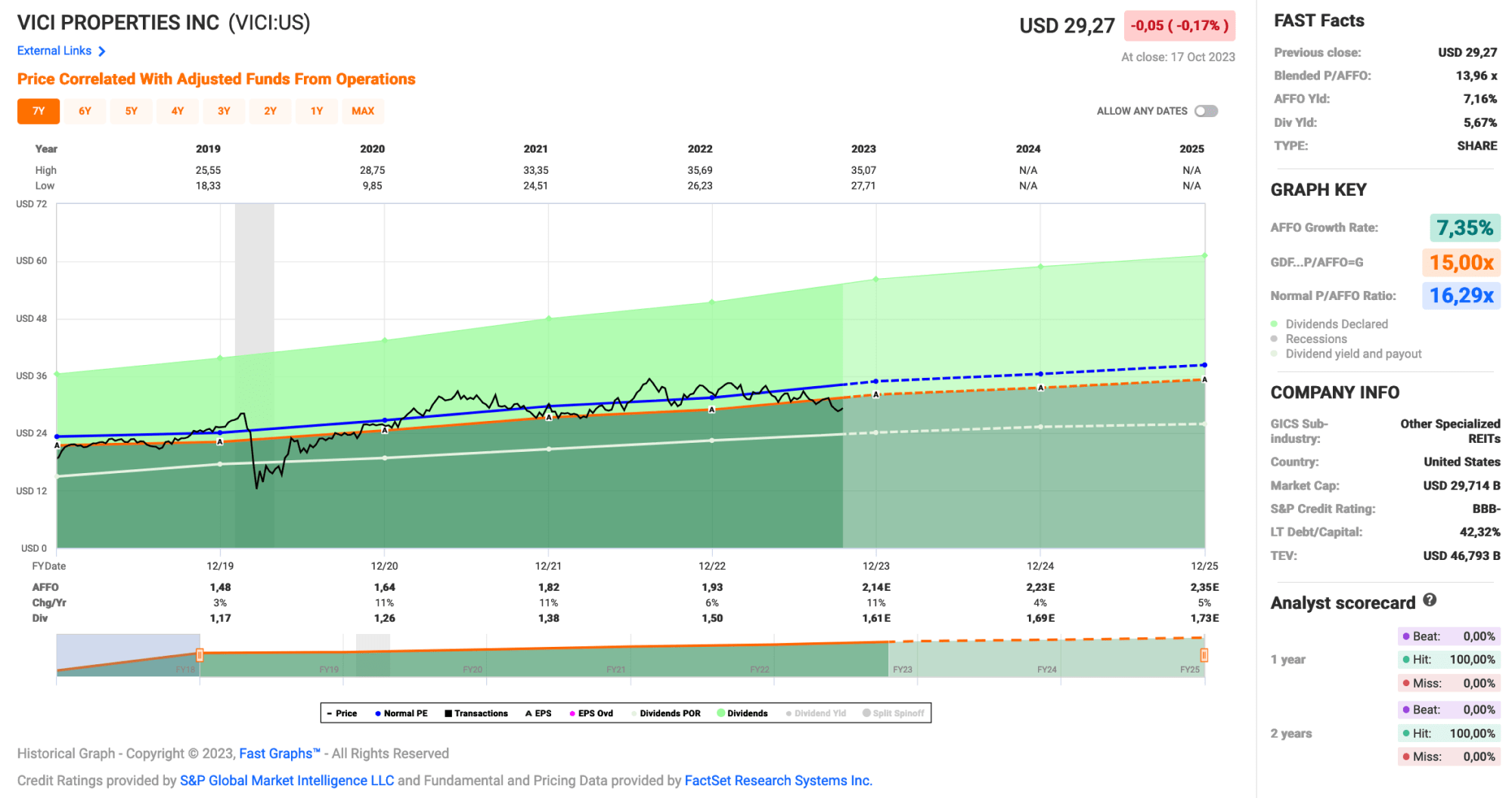

Das aktuelle Fastgraphs sieht wie folgt aus:

Die Verschuldung ist REIT-typisch hoch, aber man ist auf absehbare Zeit durchfinanziert, wie man so schön sagt. Irgendwie muss die Expansion ja bezahlt werden. Anhaltend hohe Zinsen über Jahre hinweg könnten ein Problem werden, aber man hat genügend Zeit, den freien Cash Flow zur Schuldentilgung zu nutzen und so gegenzusteuern.

Hier die richtige Balance zwischen Bilanzverbesserung und weiterem Wachstum zu finden, ist Managementaufgabe. Ich habe aber, wie gesagt, gerade bei diesem CEO & CFO ein sehr gutes Gefühl. Dies wird auch durch die Ratingagenturen Fitch (BBB-) und S&P (BBB+) mit jeweils stabilem Ausblick bestätigt.

Dieses gute Gefühl hat sich dann noch verstärkt, als kürzlich ein Bieterwettstreit um das Bellagio in Las Vegas entbrannt ist und VICI Properties sich ab einem gewissen Punkt zurückgezogen hat. Das zeigt mir, dass hier nicht um jeden Preis die Expansion vorangetrieben wird, sondern mit Sinn und Verstand an die Sache herangegangen wird.

Dass am Ende Realty Income, das ich auch besitze, teilweise zum Zuge kam, freut und erschreckt mich gleichermaßen. 😉

Um aber eines klarzustellen, VICI Properties betreibt keines der Casinos in Las Vegas selbst, sondern vermietet nur die Grundstücke bzw. die darauf befindlichen Gebäude. Ein Konkurs eines der Mieter würde zwar kurzfristig auch bei VICI Properties zu Problemen führen, da das Portfolio sehr stark auf wenige Mieter konzentriert ist, aber alle Immobilien (außer den neuen MGM-Immobilien außerhalb von Las Vegas, dazu muss ich noch mehr lesen) haben die besten Lagen in Las Vegas und würden sofort einen neuen Mieter finden, davon bin ich überzeugt.

Last but not least fällt VICI Properties etwas aus meinem üblichen Beuteschema, da das Unternehmen noch nicht sehr lange am Markt ist (durch die letzten Zukäufe ist es aber bereits der weltweit zweitgrößte Triple-Net-Lease-REIT nach Realty Income) und die Datenlage daher nicht sehr detailliert ist. Dafür ist das Wachstum für einen REIT sehr ordentlich und die Aussichten für die nächsten Jahre sehr vielversprechend.

Aus all diesen Gründen habe ich mich entschlossen, eine kleine Starterposition in VICI Properties zu kaufen und werde diese eventuell ausbauen, wenn die Entwicklung (damit ist nicht der Kurs gemeint, der kann gerne weiter fallen) positiv bleibt.

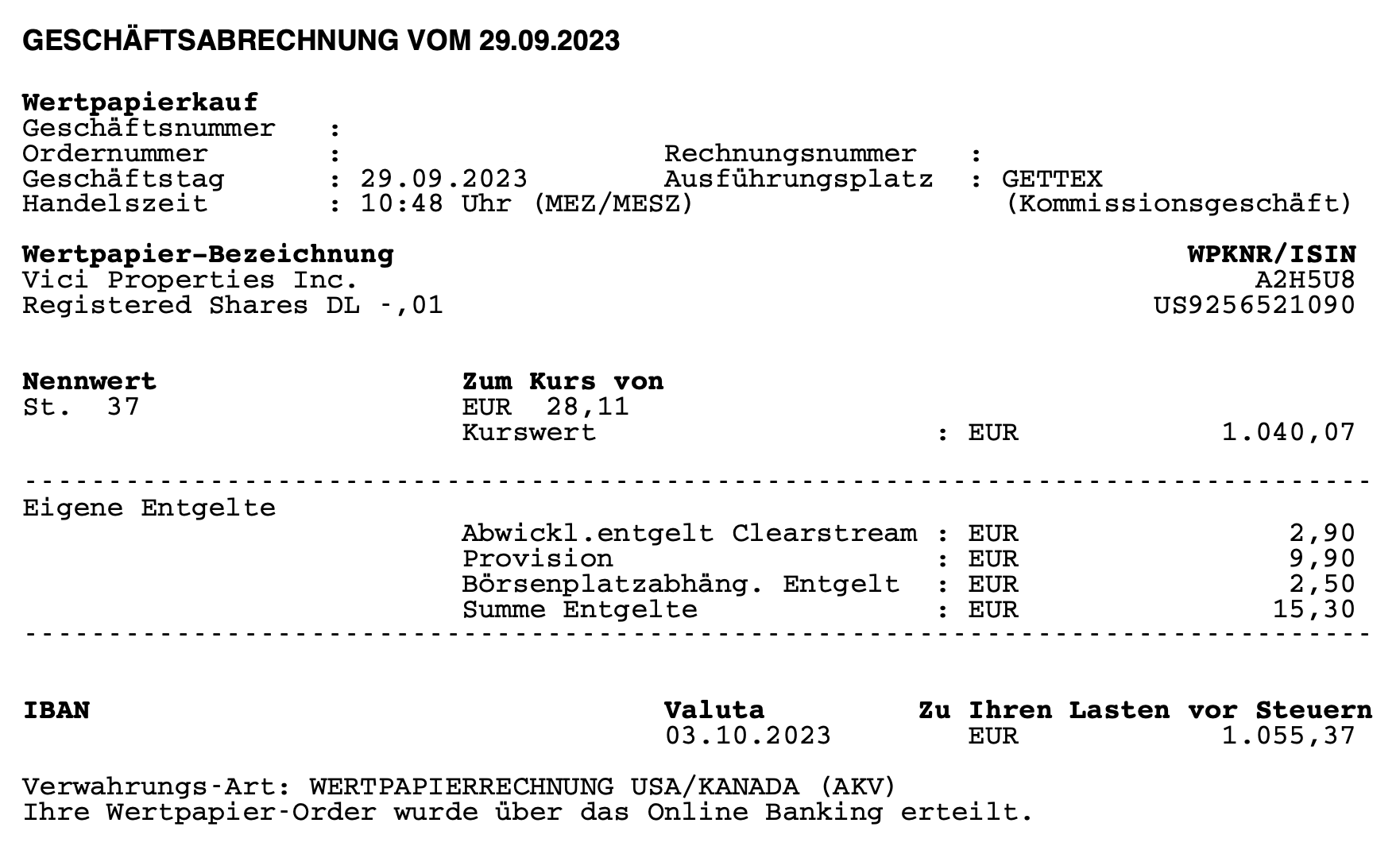

Am 29.09.2023 kaufte ich 37 Stk. VICI Properties zu je 28,11 EUR

Die Gesamtinvestition betrug inkl. Gebühren 1.055,37 EUR.

Dieser Kauf von VICI Properties ist eine neue Position für mein Dividendenaktiendepot. Die Gesamtanzahl der Positionen erhöht sich dadurch auf 44.

Das Unternehmen erhöhte seine Dividende zuletzt im September 2023 um +6,4% und zahlt seitdem eine Dividende von 0,415 USD/Quartal.

Das Dividendenwachstum (Dividend Growth) über die letzten 5 Jahre beträgt in Summe +44,3%. Wurden 2018 noch 0,2875 USD/Quartal ausgeschüttet, sind es 2023 bereits besagte 0,415 USD/Quartal. Nicht schlecht für einen REIT!

Die erwartete Dividende für die nächsten 12 Monate beläuft sich somit auf insgesamt 61,42 USD bzw. ~58,50 EUR (EUR/USD-Kurs von 1,05), die ich von VICI Properties für meine gekauften 37 Aktien erhalten werde.

Die Dividendenrendite (Yield) lag zum Kaufzeitpunkt bei 6,0% und die Ausschüttungsquote (Payout Ratio) im Jahr 2022 bei für einen REIT sehr guten 77,7%.

Normalerweise finde ich Ausschüttungsquoten zwischen 40 und 60% perfekt. Unter 40% bedeutet in der Regel, dass die Dividende an sich zu niedrig ist, aber über 60% begrenzt es möglicherweise die Wachstumsmöglichkeiten des Unternehmens, je nach Geschäftsmodell. Bei REITs bewegt sich die Spanne dagegen zwischen 70 und 90%.

VICI Properties liegt hier eher am unteren Ende dieser Spanne. Diese niedrige Ausschüttungsquote gibt mir ein sehr gutes Gefühl, dass die zukünftigen Dividendensteigerungen weiterhin ordentlich ausfallen werden.

Seit 5 Jahren steigert das Unternehmen ununterbrochen seine Dividende und gehört damit zur Gruppe der sogenannten Dividend Challenger. Die letzten 5 Jahre betrug die durchschnittliche Steigerung 29,9% pro Jahr und die letzten 3 Jahre 9,45%.

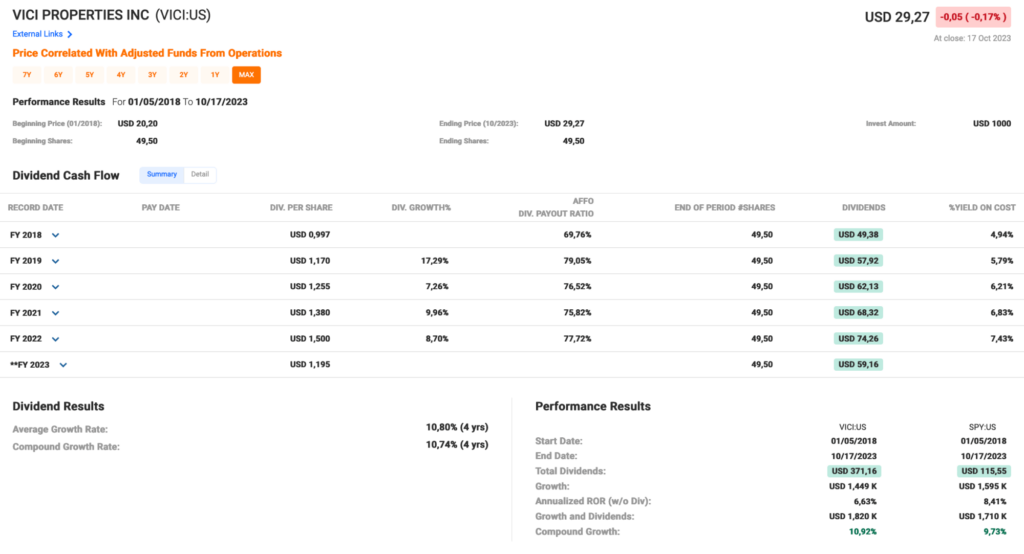

Unter Total-Return-Aspekten erzielte ein Investment in VICI Properties im Vergleich zum S&P500 in den letzten 5 Jahren eine Outperformance (überdurchschnittliche Leistung).

Die Gesamtrendite ohne Dividende lag in diesem Zeitraum bei +6,6% pro Jahr, was für einen REIT wirklich gut ist. Mit Dividende sieht es noch besser aus und man kommt auf sehr gute +10,9% pro Jahr.

Eine Investition in den S&P500 hätte eine Rendite von +8,4% pro Jahr (ohne Dividenden) bzw. +9,7% pro Jahr (mit Dividenden) eingebracht.

VICI Properties hat in den 5 Jahren insgesamt 3.712 USD an Dividenden ausgeschüttet, der S&P500 immerhin noch 1.155 USD. Beide bezogen auf eine Anfangsinvestition von 10.000 USD.

Egal wie man es dreht und wendet, VICI Properties war in den letzten 5 Jahren eine sehr gute Investition. Das ist zwar keine Garantie für die Zukunft, aber zumindest ein positiver Indikator.

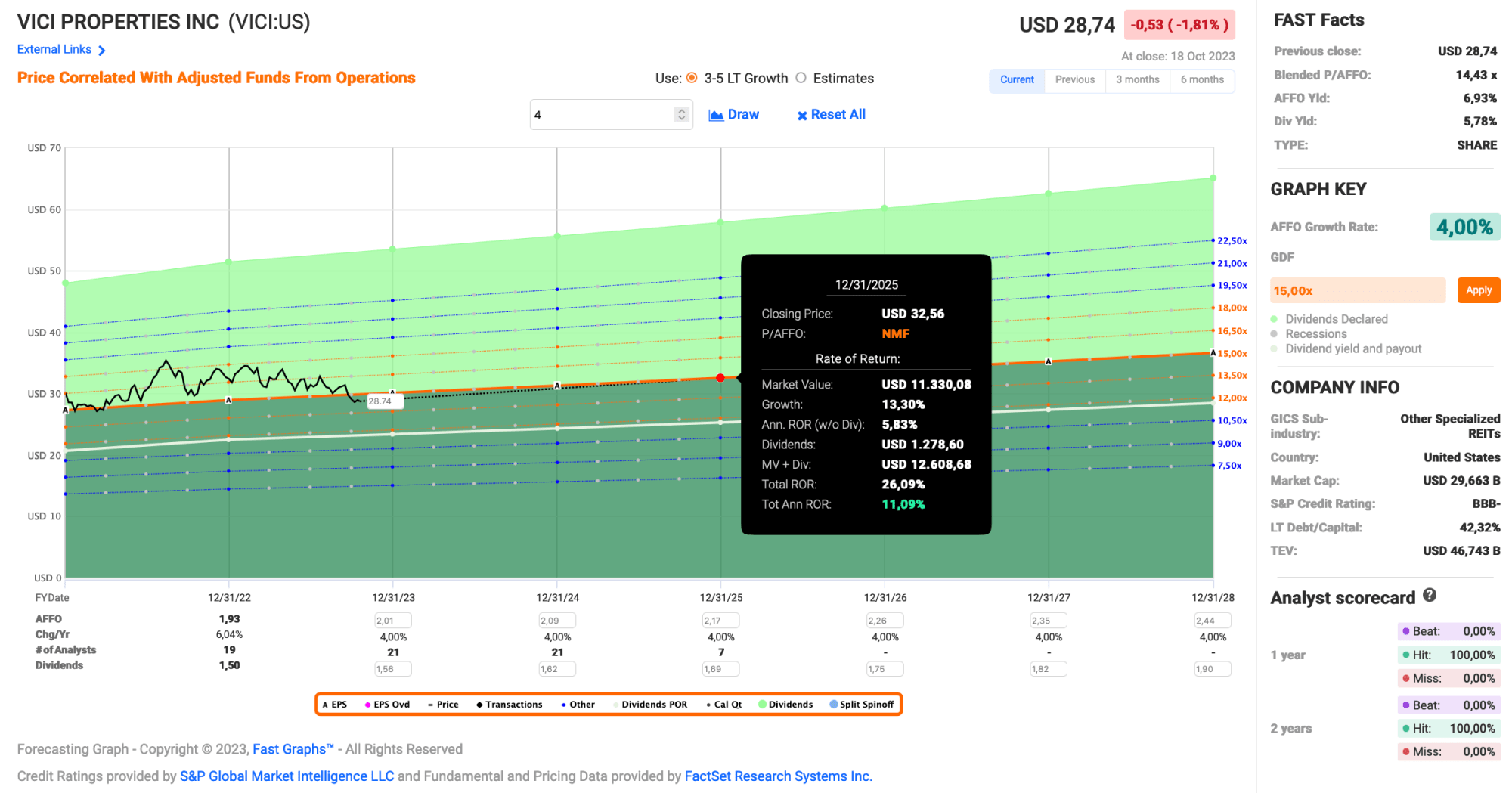

Das P/AFFO (Ratio von Price zu Adjusted Funds From Operations) liegt bei niedrigen 14,0 und damit leicht unter dem von Fastgraphs als Standard verwendeten 15er KGV. Es liegt auch unter dem eigenen historischen P/AFFO (auf 5 Jahre) von 16,3.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich fundamental alle anderen Zahlen weiterhin positiv entwickeln, wäre dies also eine gute Kaufgelegenheit.

Unter der konservativen Annahme eines jährlichen AFFO-Wachstums von +4% (Analysten sagen +4,8%) und einer Angleichung des P/AFFO bis 2025 auf einen Wert von 15,0 ergibt sich daraus eine Gesamtrendite von +26,1% bzw. +11,1% pro Jahr. Das ist schon sehr gut.

Sollte das P/AFFO hingegen wieder auf seinen historischen Wert von 16,3 (über 5 Jahre) zurückkehren, Stichwort Mean-Reversion-Effekt, dann wären es sogar +35,9% bzw. +14,9% pro Jahr. Das wäre natürlich noch besser.

Aber ehrlich gesagt wäre ich auch mit dem konservativen P/AFFO-Szenario mehr als zufrieden. Kein Problem!

Ich fühle mich mit dem Kauf von VICI Properties sehr wohl, auch wenn ich weiß, dass es aufgrund der aktuellen Nachrichtenlage noch weiter nach unten gehen kann, aber wenn sich die fundamentale Bewertung dadurch nicht ändert, sehe ich solche möglichen Kursrückgänge eher als Chance denn als Risiko.

Ein weiterer Zukauf ist durchaus geplant, wenn auch derzeit mangels Kapital nicht möglich. Ich hoffe aber, in absehbarer Zeit wieder etwas Liquidität aufbauen zu können, um bei sich bietender Gelegenheit zugreifen zu können.

Mein Kauf von Essential Properties Realty Trust Inc. (EPRT)

Mein Kauf von Essential Properties erfolgte aus ähnlichen Gründen wie bei VICI Properties, nur dass ich mich dem Unternehmen bei der Recherche anders genähert habe. So wurde der Name schon einmal hier auf dem Blog in den Kommentaren als mögliche Alternative zu STORE Capital genannt, als diese von der Börse genommen wurden.

Damals habe ich mich kaum damit beschäftigt, da ich bereits andere Unternehmen im Auge hatte, in die ich mein Kapital investieren wollte. Kürzlich tauchte die Empfehlung aber wieder in den Kommentaren auf und so habe ich mir Essential Properties im Rahmen eines Watchlist-Artikels genauer angeschaut und viel Positives gefunden.

Wie STORE Capital konzentriert sich auch Essential Properties auf sogenannte Single Tenant Properties, d.h. Immobilien mit nur einem Mieter, deren Grundstücke und Gebäude gekauft und dann an die Mieter zurückvermietet werden. Der Großteil der Mieter kommt aus den Bereichen Dienstleistung (Arztpraxen, Autowaschanlagen etc.) & Erlebnis (Unterhaltung, Fitnessstudios etc.).

Essential Properties wurde erst 2016 gegründet und ging 2018 an die Börse, besitzt aber bereits mehr als 1.700 Immobilien von 360 Mietern in 48 US-Bundesstaaten. Die meisten Immobilien befinden sich in Texas, Georgia und Ohio.

Die Top 10 Mieter generieren 17,1% der gesamten Mieteinnahmen (ABR, annual base rent), während der Top Mieter nur für 3% verantwortlich ist. Damit ist Essential Properties deutlich breiter aufgestellt als beispielsweise VICI Properties.

Dazu kommt eine durchschnittliche Mietvertragslaufzeit von knapp 15 Jahren und automatische Mieterhöhungen, die allerdings von Mieter zu Mieter variieren und im Schnitt bei 1,7% alle 1 bis 5 Jahre liegen. Diese sind unabhängig von der Inflation. Inflationsbedingte Anpassungen können dazu gesondert verhandelt werden.

Das klingt alles sehr positiv und erinnert in der Tat stark an STORE Capital. Essential Properties gelingt es diese vorteilhaften Bedingungen durchzusetzen, weil es sich wie STORE Capital auf weniger kreditwürdige Unternehmen konzentriert und so bessere Konditionen aushandeln kann. Die Qualität der Mieter birgt natürlich ein etwas höheres Ausfallrisiko, aber irgendwas ist ja immer, oder?

An der Stelle muss man dem Management vertrauen, dass es die richtigen Entscheidungen trifft.

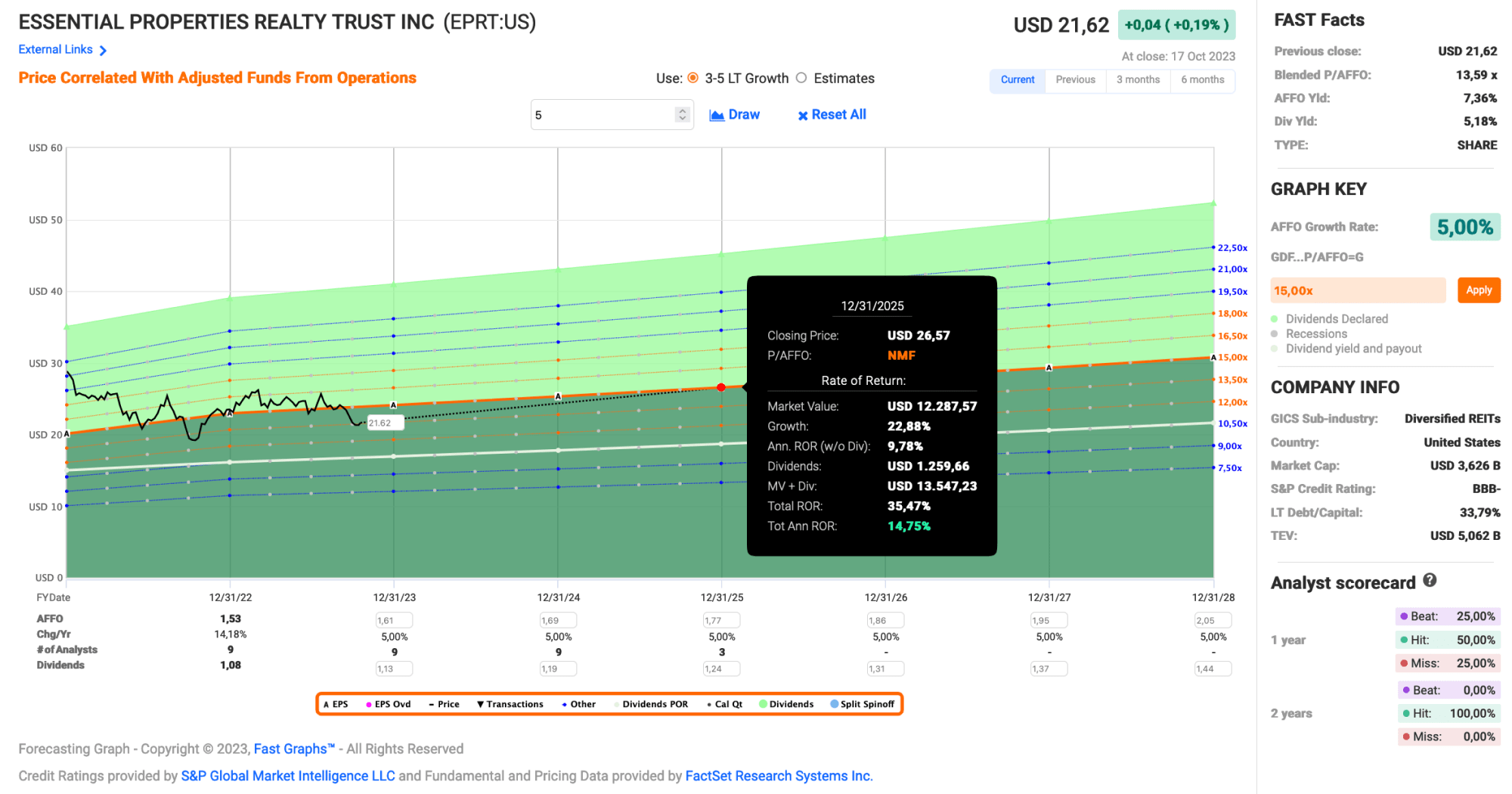

Das aktuelle Fastgraphs sieht wie folgt aus:

Auch bei Essential Properties fällt die REIT-typische hohe Verschuldung auf, die jedoch nicht ganz so hoch ist wie bei VICI Properties oder der aus dem Portfolio ausgeschiedenen W. P. Carey. Zudem muss nur ein kleiner Teil dieser Schulden im Jahr 2024 refinanziert werden, für den größeren Teil bleibt Zeit bis 2026.

Das ist bei den hohen Zinsen eine sehr komfortable Situation. Sehr gut!

Als einzigen Nachteil sehe ich hier, dass das Unternehmen noch nicht lange besteht, daher kaum Zahlen vorliegen und das Management sich erst noch beweisen muss. Eine weitere Ähnlichkeit zu VICI Properties.

Aufgrund der vielen guten Gründe und des positiven Gesamteindrucks habe ich mich für den Kauf einer kleinen Starterposition entschieden.

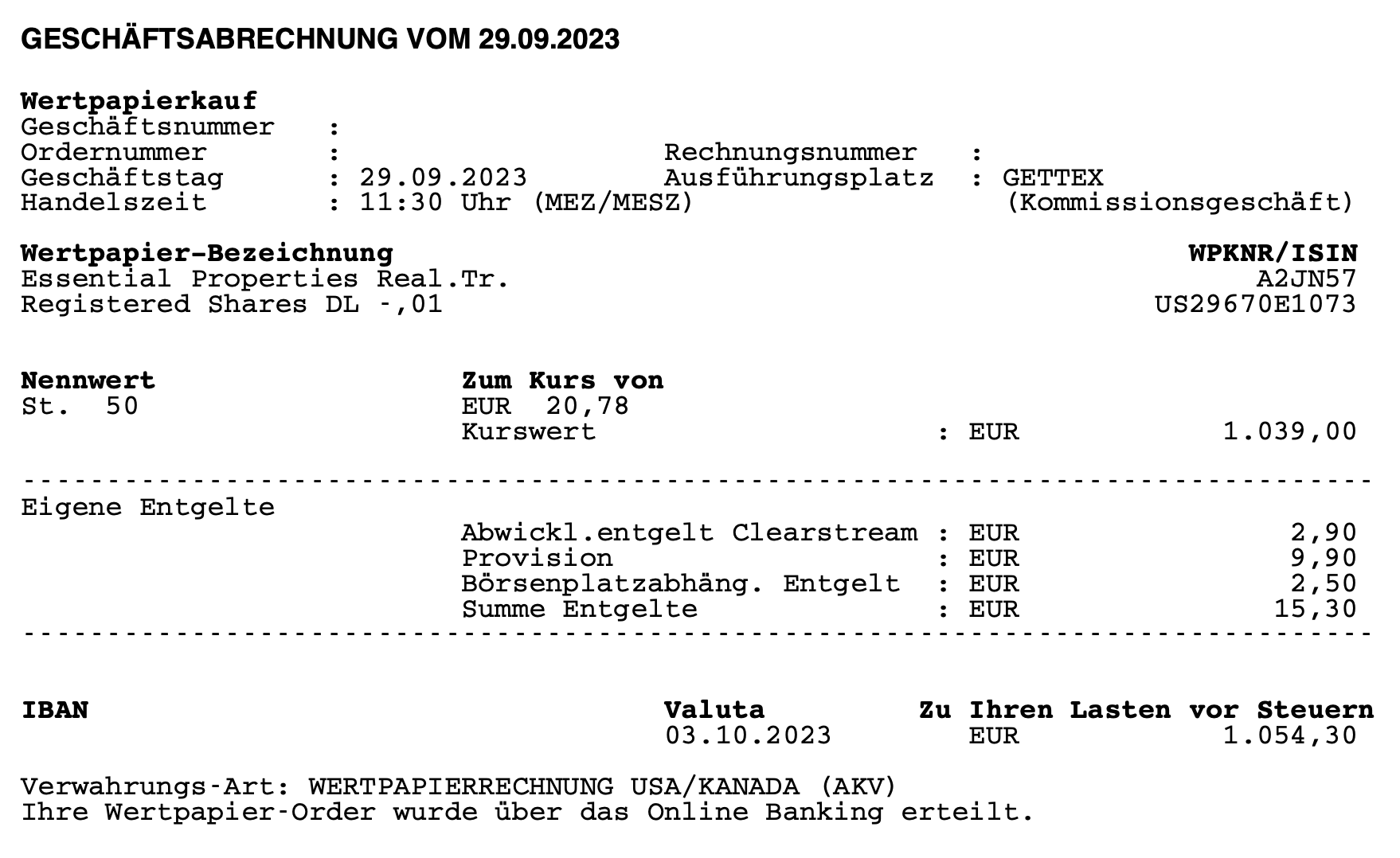

Am 29.09.2023 kaufte ich 50 Stk. Essential Properties zu je 20,78 EUR

Die Gesamtinvestition betrug inkl. Gebühren 1.054,30 EUR.

Dieser Kauf von Essential Properties ist eine neue Position für mein Dividendenaktiendepot. Die Gesamtanzahl der Positionen erhöht sich dadurch auf 45.

Das Unternehmen erhöhte seine Dividende zuletzt im Juni 2023 um +1,8% und zahlt seitdem eine Dividende von 0,28 USD/Quartal.

Das Dividendenwachstum (Dividend Growth) über die letzten 5 Jahre beträgt in Summe +33,3%. Wurden 2018 noch 0,21 USD/Quartal ausgeschüttet, sind es 2023 bereits besagte 0,28 USD/Quartal. Nicht schlecht für einen REIT!

Die erwartete Dividende für die nächsten 12 Monate beläuft sich somit auf insgesamt 56,00 USD bzw. ~53,33 EUR (EUR/USD-Kurs von 1,05), die ich von Essential Properties für meine gekauften 50 Aktien erhalten werde.

Die Dividendenrendite (Yield) lag zum Kaufzeitpunkt bei 5,4% und die Ausschüttungsquote (Payout Ratio) im Jahr 2022 bei für einen REIT sehr guten 70,3%.

Normalerweise finde ich Ausschüttungsquoten zwischen 40 und 60% perfekt. Unter 40% bedeutet in der Regel, dass die Dividende an sich zu niedrig ist, aber über 60% begrenzt es möglicherweise die Wachstumsmöglichkeiten des Unternehmens, je nach Geschäftsmodell. Bei REITs bewegt sich die Spanne dagegen zwischen 70 und 90%.

Essential Properties liegt hier direkt am unteren Ende dieser Spanne. Diese niedrige Ausschüttungsquote gibt mir ein sehr gutes Gefühl, dass die zukünftigen Dividendensteigerungen weiterhin ordentlich ausfallen werden.

Seit 4 Jahren steigert das Unternehmen ununterbrochen seine Dividende und gehört damit zur Gruppe der sogenannten Dividend Challenger. Die letzten 3 Jahre betrug die durchschnittliche Steigerung 6,5% pro Jahr und im letzten Jahr 5,8%.

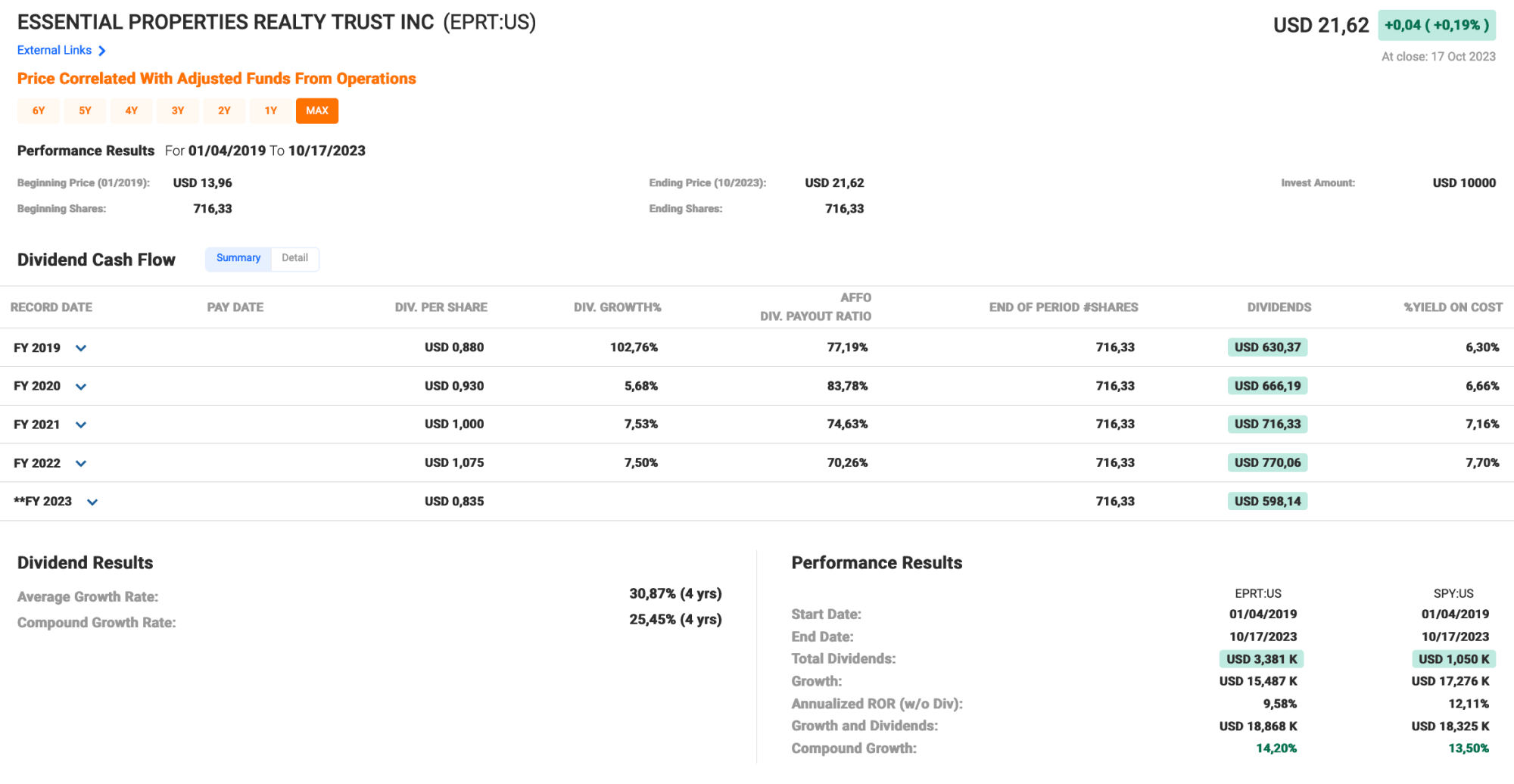

Unter Total-Return-Aspekten erzielte ein Investment in Essential Properties im Vergleich zum S&P500 in den letzten 4 Jahren eine Outperformance (überdurchschnittliche Leistung).

Die Gesamtrendite ohne Dividende lag in diesem Zeitraum bei +9,6% pro Jahr, was für einen REIT sehr gut ist. Mit Dividende sieht es noch besser aus und man kommt auf sehr gute +14,2% pro Jahr.

Eine Investition in den S&P500 hätte eine Rendite von +12,1% pro Jahr (ohne Dividenden) bzw. +13,5% pro Jahr (mit Dividenden) eingebracht.

Essential Properties hat in den 4 Jahren insgesamt 3.381 USD an Dividenden ausgeschüttet, der S&P500 immerhin noch 1.050 USD. Beide bezogen auf eine Anfangsinvestition von 10.000 USD.

Egal wie man es dreht und wendet, Essential Properties war in den letzten 4 Jahren eine sehr gute Investition. Das ist zwar keine Garantie für die Zukunft, aber zumindest ein positiver Indikator.

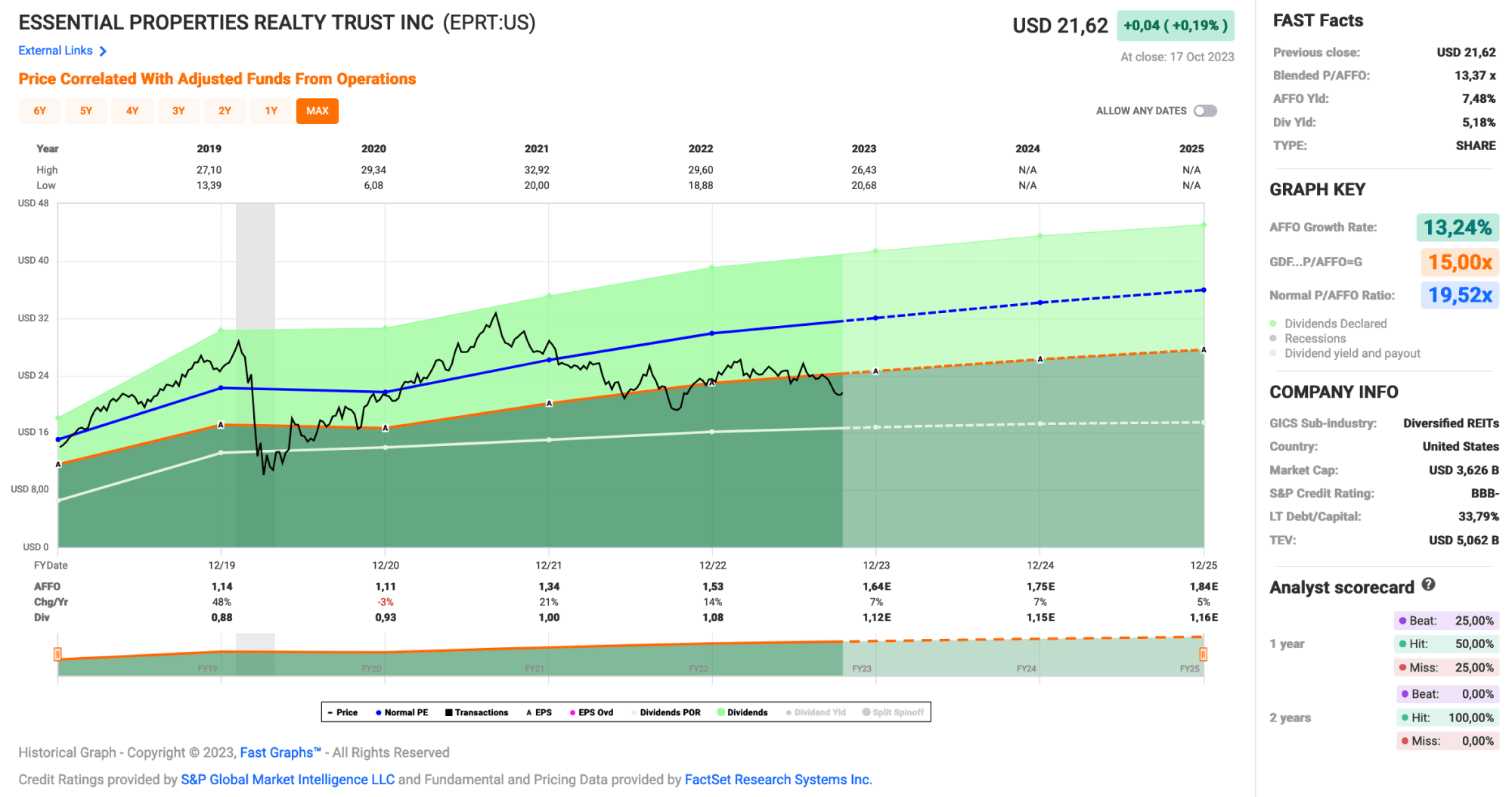

Das P/AFFO (Ratio von Price zu Adjusted Funds From Operations) liegt bei niedrigen 13,4 und damit unter dem von Fastgraphs als Standard verwendeten 15er KGV. Es liegt auch deutlich unter dem eigenen historischen P/AFFO (auf 5 Jahre) von 19,5.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich fundamental alle anderen Zahlen weiterhin positiv entwickeln, wäre dies also eine gute Kaufgelegenheit.

Unter der konservativen Annahme eines jährlichen AFFO-Wachstums von +5% (Analysten sagen +5,9%) und einer Angleichung des P/AFFO bis 2025 auf einen Wert von 15,0 ergibt sich daraus eine Gesamtrendite von +35,5% bzw. +14,7% pro Jahr. Das ist schon sehr gut.

Sollte das P/AFFO hingegen wieder auf seinen historischen Wert von 19,5 (über 5 Jahre) zurückkehren, Stichwort Mean-Reversion-Effekt, dann wären es sogar +72,3% bzw. +28,0% pro Jahr. Das wäre natürlich extrem gut.

Aber ehrlich gesagt wäre ich auch mit dem konservativen P/AFFO-Szenario mehr als zufrieden. Kein Problem!

Ich fühle mich mit dem Kauf von Essential Properties sehr wohl, auch wenn ich weiß, dass es aufgrund der aktuellen Nachrichtenlage noch weiter nach unten gehen kann, aber wenn sich die fundamentale Bewertung dadurch nicht ändert, sehe ich solche möglichen Kursrückgänge eher als Chance denn als Risiko.

Ein weiterer Zukauf ist durchaus geplant, wenn auch derzeit mangels Kapital nicht möglich. Ich hoffe aber, in absehbarer Zeit wieder etwas Liquidität aufbauen zu können, um bei sich bietender Gelegenheit zugreifen zu können.

Und sonst so?

Puh, 2 Käufe auf einmal, das ist ganz schön viel zu lesen, oder? Ich hoffe, du hast es bis hierher geschafft!

Mich würde interessieren, ob du in diesem Monat oder gerade in dieser Woche ebenfalls Zukäufe getätigt hast oder ob vielleicht andere heiße Kandidaten ganz oben auf deiner Watchlist stehen?

Der Markt ist ziemlich in Bewegung und bietet in meinen Augen derzeit Einstiegschancen bei einer großen Auswahl an Einzelwerten.

Leider ist der Euro gegenüber dem US-Dollar immer noch ziemlich schwach. Das ist zwar gut für unsere Dividende, die aus den USA kommt, weil sie mehr wert ist, aber beim Kauf von US-Aktien ist das eher ein Nachteil.

Ist das etwas, das dich vom Kauf abhält oder interessiert dich das nicht?

Ich würde mich sehr freuen, in den Kommentaren etwas zu diesem Thema zu lesen!

Tipp: Du möchtest über alle Käufe sofort informiert werden, noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter/X, dort poste ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Servus Ingo,

da wir es dir hier gleich getan haben, allerdings teilweise schon früher, würde ich sagen guter Deal.

Ich vermute hier ganz klar das sich beide Aktien langfristig besser entwickeln werden, als WPC. Sowohl was den Kurs als auch die Dividenden angeht. Insofern werden wir beide Positionen nach und nach ausbauen. EPRT allerdings nicht wie üblich im Sparplan, sondern aufgrund der Spreads über gelegentliche Einzelkäufe.

In diesem Sinne, bis zum nächsten Mal.

Viele Grüße

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Das denke ich auch, wobei ich aber schon gespannt bin, ob WPC mit diesem „Befreiungsschlag“ nun wieder besser in die Spur kommt.

Die Zeit wird es zeigen und ggf. steige ich dann ein, wenn Bewertung und Prognosen zusammenpassen. Bei dem Thema bin ich völlig emotionslos.

Grüße aus Oaxaca.

CU Ingo.

Moin Ingo,

schöner Artikel und nachvollziehbare Käufe. (Hatte ich ja in einem deiner letzten Artikel schon geschrieben)

Ich sehe das Potenzial ähnlich gut wie du. So lange sich bei den Zinsen nichts tut bzw. diese weiter steigen werden wir allerdings noch länger Kaufkurse, speziell bei den REITs, sehen. Beschweren möchte ich mich nicht, im Gegenteil. Auch ich kaufe regelmäßig zu. Essential Properties war unter meinen letzten Käufen dabei.

Außerdem habe ich nach langer Zeit McDonald’s und Pepsi wieder in meine Sparpläne gepackt. Dazu erschien passenderweise dein Watchlistartikel letzte Woche. Mondelez läuft bei mir schon lange im Sparplan und diesen Wert hatte ich unter 60 Euro außer der Reihe aufgestockt.

Ansonsten kaufe ich hin und wieder TROW (jetzt über 5 % Dividendenrendite), „im Paket“ mit Blackrock.

Wie ist denn aktuell deine Meinung über Enbridge oder US-Utilities ?

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Siehe Antwort an Daniel, Potential ist höher und wirkt sich hoffentlich auch im Kurs und in steten Dividendenerhöhungen aus. Das wäre sehr gut.

Bei McDonalds könnte man echt schwach werden. Eigentlich noch etwas zu teuer, aber so „günstig“ waren sie schon lange nicht mehr. Argh!

Und die armen TROW kommen weiter unter die Räder. Ich habe genug davon und feiere die Dividende (6,8% YoC) jedes mal.

Grüße aus Oaxaca.

CU Ingo.

Hallo Ingo,

danke für den ausführlichen Artikel und generell für den guten Blog. Am meisten freue ich mich immer über den Artikel „Watchlist“, da ich hier die Analysen sehr gut aufbereitet und gut nachvollziehbar finde.

Da ich erst am Anfang des Investierens in ein Dividendenportfolio bin habe ich die letzten beiden Monate jede Menge Kapital in den Markt investiert. Dabei kaufte ich NextEra, UPS, Coca-Cola, Cisco System, American Express, Caterpillar, FedEx, BlackRock, Texas Instruments, Abbott, Home Depot und Mondelez sowie die Sparpläne Realty Income, Stag, Broadcom, KLA und Pepsi.

Das €/$ Verhältnis ist dabei natürlich nicht optimal, allerdings finde ich dafür die Kaufpreise derzeit bei vielen Unternehmen sehr attraktiv.

Hi Wolle!

Danke fürs Vorbeischauen.

Du kaufst aktuell sicher nicht zum schlechtesten Zeitpunkt. Viele haben zwar Angst, dass die Welt untergeht, aber bisher ging es noch immer irgendwie weiter.

Und lieber jetzt günstiger kaufen als vor einigen Monaten am ATH! 😉

Ja der EUR/USD-Kurs könnte besser für uns sein, aber irgendwas ist ja immer, oder?

Grüße aus Oaxaca.

CU Ingo.

Hallo Ingo,

ich habe auch länger über WPC nachgedacht und ein Verkauf war als Möglichkeit auch dabei. Aber ich habe mich jetzt anders erschienen. Wenn ich die neuen Aktien bekomme, werde ich sie sofort verkaufen. Dafür kaufe ich weitere WPC, was den Dividendencut etwas ausgleichen sollte. Die Immobilien, außer die Büros, sind immer noch bei WPC und damit ist auch mein Anteil daran ausgegliedert. Damit kann ich am Ende leben.

Warum also nicht wie Du, was neues? Ich denke, deine Lösung ist nicht schlechter. Aber ich wollte keinen neuen REIT aufnehmen. Ich hätte einen bestehenden nehmen können wie z.B. NNN, aber sehr viel Mehrwert wäre dabei auch nicht herausgekommen. WPC war in der Vergangenheit ein solider REIT und auch wenn ich die Umsetzung der Entscheidung nicht sonderlich positiv sehe, denke ich, dass das Management in der Zukunft ähnlich wie in den letzten Jahren das Portfolio solide verwalten wird.

Ich habe im Oktober einiges gekauft, vieles ist durch die schwache Börse inzwischen im Minus. Momentan will die Börse einfach runter, aber das sehe ich weiterhin als Kaufgelegenheit. Im Oktober werde ich aber nichts mehr zukaufen, evtl. im November.

Viele Grüße

Oliver

Hallo Oliver,

ich bin bei WPC zu einem ähnlichen Resultat gekommen. Grundsätzlich finde ich die Entscheidung gar nicht so schlecht, denn durch die Abspaltung der (auch in Zukunft?) schlecht laufenden Büroimmobilien wird das Kernunternehmen wieder vernünftig für die Zukunft aufgestellt. Die Kommunikation aus dem Management kann man schon kritisieren.

Ich werde mich wahrscheinlich auch direkt von dem neuen REIT trennen, investiere dann aber möglicherweise eher in Coca Cola/Bank of Nova Scotia, mal sehen.

Ist schon bekannt,wann die neuen Aktien ins Depot gebucht werden?

Viele Grüße,

MrTott (Chris)

Hallo Chris,

es sollte bald soweit sein:

The company expects the spin-off is expected to close on or around November 1, 2023. Upon completion, stockholders as of the record date for the spin-off will receive shares of NLOP via a pro rata special distribution

Viele Grüße

Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Es ist völlig legitim, die Aktien zu halten. Wenn das der berühmte „Befreiungsschlag“ ist, dann wird es in Zukunft hoffentlich besser.

Mich stört die zu zahlende KAP und zusammen mit der Steuerrückerstattung hat das den Ausschlag gegeben. Also als 2. Argument. Das 1. Argument war natürlich, dass ich glaube, dass VICI & EPRT in Zukunft besser abschneiden werden als WPC.

Aber das muss sich erst zeigen. Ich bin gespannt!

Grüße aus Oaxaca.

CU Ingo

Hallo Oliver, hallo Ingo,

danke für eure Antworten.

Der 1. November ist wirklich schon zeitnah – ich bin gespannt.

Ob sich VICI & EPRT besser entwickeln, muss sich zeigen. Grundsätzlich finde ich W.P. Carey einen gut geführten REIT und kann eine gewisse Zeit mit einer verringerten Dividende leben, wenn das organische Wachstum weiterhin gegeben ist.

Deine beiden Unternehmen sehen jedenfalls auch vielversprechend aus, jedoch bin ich mit meinem Depot mehr als ausreichend in REITs investiert und habe mich gerade für einen Nachkauf von Coca Cola entschieden. Ich glaube nämlich nicht, dass die Diätspritzen auf Dauer den Konsum nennenswert einschränken werden.