Im April gab es ausnahmsweise etwas mehr Bewegung im Depot als sonst bei mir üblich. Das lag zum einen daran, dass einige meiner Nachkaufkandidaten sehr attraktive Kurse aufwiesen und zum anderen daran, dass einige Depotwerte in Bewertungssphären vorstießen, die ich nicht für möglich gehalten hätte und bei denen ich es für angebracht hielt, ein paar Gewinne mitzunehmen.

Hintergrundgedanke bei allen meinen Käufen und Verkäufen ist derzeit, den Cash Flow aus Dividenden im Depot organisch zu erhöhen, d.h. ohne dass ich selbst aktuell neues Kapital zuführen muss. Das ist eine kleine Abkehr vom alten „ich verkaufe nie“ Gedanken, aber der Situation geschuldet, dass ich aktuell kein zusätzliches Geld verdiene, das ich einfach so investieren könnte.

Und hinter diesem Gedanken verbirgt sich das aktuelle Geschehen im Depot. Viel Spaß beim Lesen!

Inhaltsverzeichnis

Bargeld in der Tasche

und gleichzeitig die Absicht zu haben,

bei niedrigen Kursen in die Börse einzusteigen,

ist dasselbe Vergnügen, wie hungrig zu sein

und sich auf dem Weg ins Restaurant zu befinden.

Mein Verkauf von Iron Mountain

Mit Iron Mountain habe ich aktuell genau einen solchen Kandidaten im Depot, der ein Paradebeispiel für den Multiple Contraction & Multiple Expansion Effekt ist. Das bedeutet, dass die Bewertung der Aktie vor einigen Jahren sehr deutlich unter dem Mittelwert des eigenen historischen KGVs lag (Multiple Contraction), man also gemeinhin von einer Unterbewertung sprach, um dann in den letzten Monaten und Jahren von dieser sehr deutlichen Unterbewertung zunächst auf den historischen Mittelwert und dann darüber hinaus zu steigen (Multiple Expansion).

Seit meinem Kauf ist die Aktie um ca. 200% gestiegen (gemessen am durchschnittlichen EK, der Gewinn der verkauften Position liegt etwas darunter, wie wir gleich sehen werden) und die Bewertung ist, wie gesagt, absolut zu hoch für das, was die fundamentalen Kennzahlen des Unternehmens eigentlich hergeben.

Bisher habe ich es in solchen Situationen eigentlich immer vermieden, zu verkaufen und Gewinne mitzunehmen. Konsequentes Buy & Hold war in der Regel meine Devise.

Ich bin damit nicht grundsätzlich schlecht gefahren, habe aber auch die eine oder andere Chance verpasst. In Zukunft werde ich hier etwas flexibler agieren und auch den einen oder anderen Verkauf tätigen, wenn ich der Meinung bin, dass die Überbewertung nicht gerechtfertigt ist.

Das heißt nicht automatisch, dass das Unternehmen jetzt schlecht ist und nicht mehr ins Depot passt. Zu einem späteren Zeitpunkt, wenn sich die Bewertung eventuell wieder erholt hat (Multiple Contraction), kann ich mir durchaus vorstellen, wieder zuzukaufen.

Iron Mountain ist so ein Fall. Tolles Unternehmen und das Management hat anscheinend die richtige Strategie, aber die Börse jubelt die Aktie so hoch, dass man sich fragt, wohin das noch führen soll. Gesund sieht es jedenfalls nicht aus.

Deshalb habe ich mich entschlossen, einen Teil meiner Position (ca. 40%) zu verkaufen und hier einmal Gewinne mitzunehmen. Sollte die Aktie irgendwann wieder fallen, kaufe ich bei einer fairen Bewertung gerne erneut ein. Sollte sie weiter steigen, habe ich immer noch eine kleine Position, die davon profitieren kann.

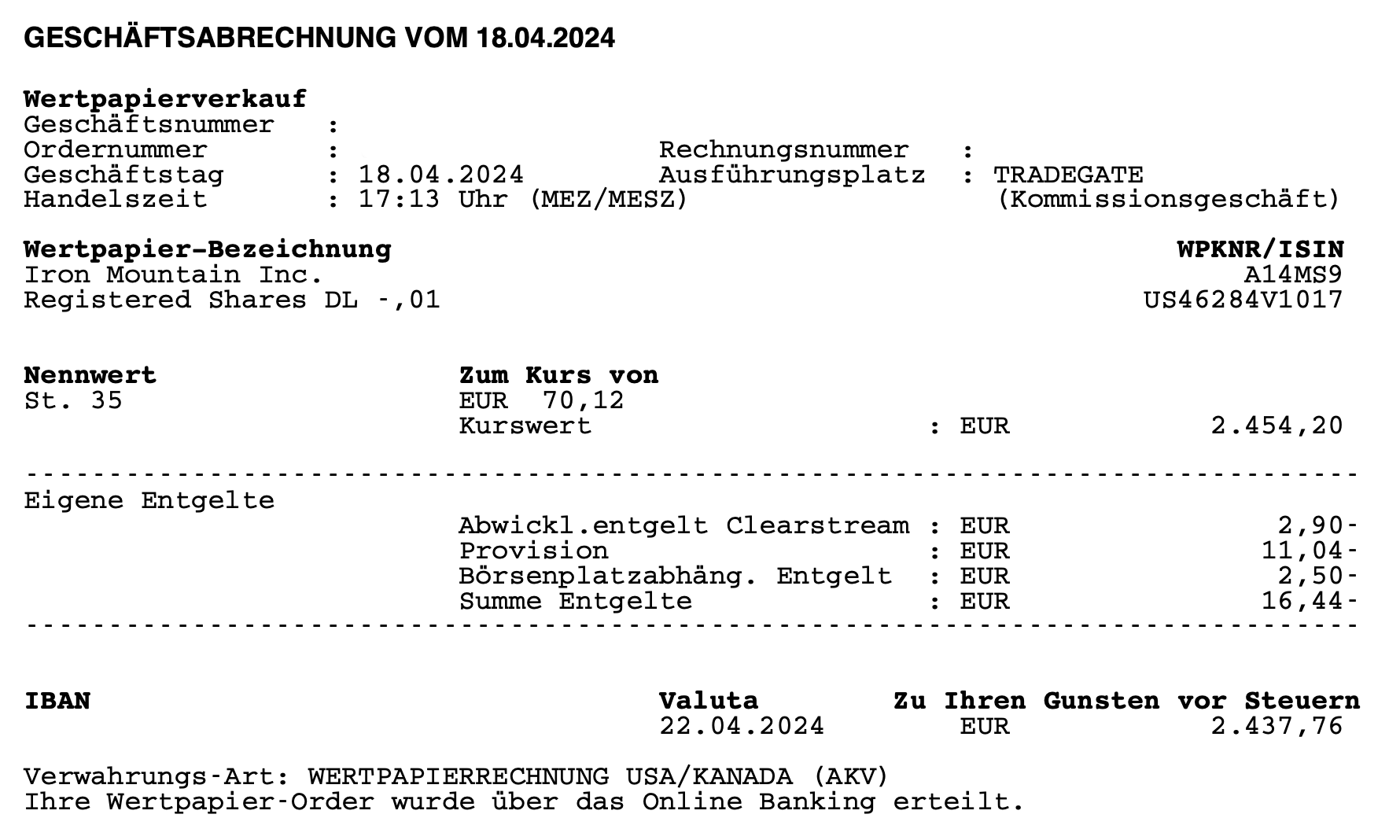

Am 18.04.2024 verkaufte ich 35 Stk. Iron Mountain zu je 70,12 EUR

Der Gesamtbetrag nach Abzug der Gebühren belief sich auf 2.437,76 EUR.

Durch den Verkauf reduziert sich die Gesamtzahl der Positionen im Dividendenaktiendepot nicht, da ich weiterhin 46 Aktien von Iron Mountain halte. Es bleibt also bei 42 Positionen im Depot.

Gekauft hatte ich diese 35 Stück zu je 30,44 EUR. Daraus ergibt sich ein Gewinn von 1.372,46 EUR allein aus der Wertsteigerung.

Zusätzlich habe ich von Iron Mountain bisher Dividenden in Höhe von 659,30 EUR erhalten. Auf die 35 verkauften Aktien entfallen davon 284,88 EUR.

Das ergibt bei einer Laufzeit von 5 Jahren (Kauf April 2019) einen Gesamtgewinn von 1.657,34 EUR bzw. eine Rendite von +155,6%.

Wohlgemerkt mit einem REIT. Nicht schlecht, oder?

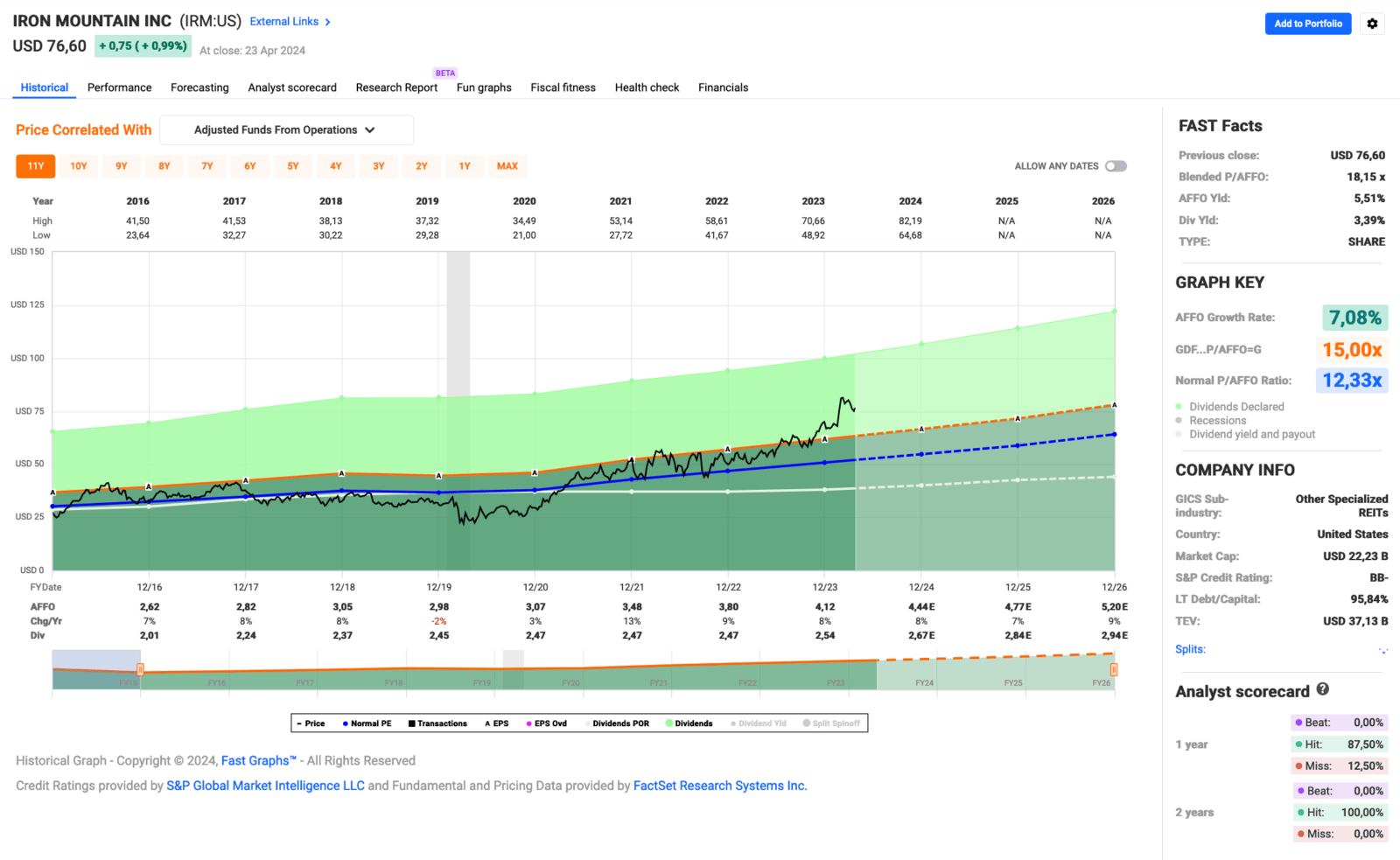

Hier zum Abschluss das aktuelle Fastgraphs für Iron Mountain:

Das Geld steht ab sofort für Investitionen zur Verfügung, von denen wir eine gleich besprechen werden.

Mein Kauf von Johnson & Johnson

Johnson & Johnson sollte eigentlich jedem ein Begriff sein, der länger als eine Woche an der Börse ist und sich über mögliche Investments informiert.

Bis vor kurzem war das Unternehmen gemessen an der Marktkapitalisierung der größte Pharmakonzern der Welt, doch im Zuge des Booms der Schlankheitsspritzen und der Abspaltung der Consumer-Sparte von Johnson & Johnson ist das Unternehmen auf den dritten Platz hinter Eli Lilly und Novo Nordisk zurückgefallen.

Der Standardsatz „Ich investiere in den Marktführer“ kann also nicht mehr so leicht fallen, wenn es um ein Investment in Johnson & Johnson geht, aber dafür ist das Unternehmen immer noch das am breitesten diversifizierte Pharmaunternehmen und nicht so abhängig von 1-2 Blockbustern wie die meisten anderen in der Branche. Und ja, das gilt auch nach der Abspaltung der Consumer-Sparte.

Das ist auch der Grund, warum ich mich mit Johnson & Johnson schon immer wohl gefühlt habe und es seit Beginn des Dividendenaktiendepots im Jahr 2014 ständig eine der größten Positionen (nach EK) im Depot war. Mir gefällt es einfach besser, wenn ein Unternehmen seinen Umsatz gleichmäßig auf mehrere Produktgruppen verteilt, als wenn eine Abhängigkeit von 1-2 Blockbusterprodukten besteht.

Natürlich hat letzterer eine höhere Chance auf besonders hohe Renditen, aber dieses Potenzial bezahlt man in der Regel auch mit einem höheren Risiko, dass es mal kräftig nach unten gehen kann, wenn es bei den Blockbustern nicht so gut läuft. Vor dem Spin-off hatte ich Johnson & Johnson sogar als eine Art Health Care ETF in einer eigenen Kategorie laufen, so breit war die Produktpalette. Nach dem Spin-off sehe ich das nicht mehr ganz so, aber es ist immer noch viel besser als bei der Konkurrenz.

Das Portfolio von Johnson & Johnson gliedert sich in seiner gegenwärtigen Form in 2 Bereiche: Innovative Medicine Sales & Worldwide MedTech Sales. Der erste Bereich umfasst die klassischen Arzneimittel, der zweite die Medizintechnik für Krankenhäuser und Arztpraxen.

Die vorletzten Quartalszahlen (die letzten Quartalszahlen kamen am 16. April und mein Kauf war am 18. April, deshalb beziehe ich mich hier auf die Zahlen vom Januar) waren gleichzeitig auch die Jahresendzahlen und sie fielen im Großen und Ganzen gut aus. Das Wachstum ist in beiden Bereichen da, allerdings nicht so, wie es sich wohl viele erhofft haben. Aber wenn man die Sondereffekte von Corona (Umsatzsteigerung durch pandemiebedingte Einmalumsätze) aus dem Jahresvergleich herausrechnet, dann sind es immerhin 9,5% Wachstum bei den Arzneimitteln und 9,1% bei der Medizintechnik.

Diese sehr guten Zuwächse sind laut Management auf eine erhöhte Nachfrage nach Operationen (Nachholeffekte durch Verschiebungen während der Pandemie) und in den Bereichen Orthopädie und Ophthalmologie (Optik, Vision etc.) zurückzuführen.

Der weltweite Umsatz stieg von 80 Mrd. USD auf nunmehr 85,2 Mrd. USD und nur in Europa musste ein minimaler Umsatzrückgang hingenommen werden. Wobei ich jetzt auf die Schnelle nicht herausfinden kann, ob hier Währungseffekte eine Rolle gespielt haben. Da sie nicht erwähnt wurden, gehe ich davon aus, dass sie es nicht waren.

Insgesamt läuft es bei Johnson & Johnson meiner Meinung nach ganz gut. Man hat den Spin-off sauber durchgezogen und damit die Bilanz aufgehübscht, was bei einem Credit Rating von AAA eigentlich nicht nötig gewesen wäre, aber so hat man zumindest ein paar Reserven, um jetzt Akquisitionen im neuen Kerngeschäft (Arzneimitteln & Medizintechnik) tätigen zu können.

So wurden in 2024 bereits 30 Mrd. USD in die Hand genommen, um z.B. Übernahmen von Abiomed, Laminar und Shockwave Medical zu tätigen. Man setzt also neben organischem Wachstum auch auf Wachstum durch Expansion.

We think in decades.

Der Satz „We think in decades.“, den der CEO bei der letzten Telefonkonferenz mit Analysten anlässlich der Q1-Zahlen zur Beschreibung dieser Akquisitionen gesagt hat, passt sehr gut zu meinem Bild des Managements von Johnson & Johnson. Hier wird langfristig gedacht und deshalb ist das Unternehmen wohl auch so erfolgreich.

Übrigens: Johnson & Johnson ist nur eines von zwei Unternehmen weltweit (das andere ist Microsoft) mit einem Credit Rating von AAA. Damit ist man besser bewertet als die meisten Staaten der Welt. Man muss sich also erstmal keine Sorgen um Schulden oder Refinanzierung machen.

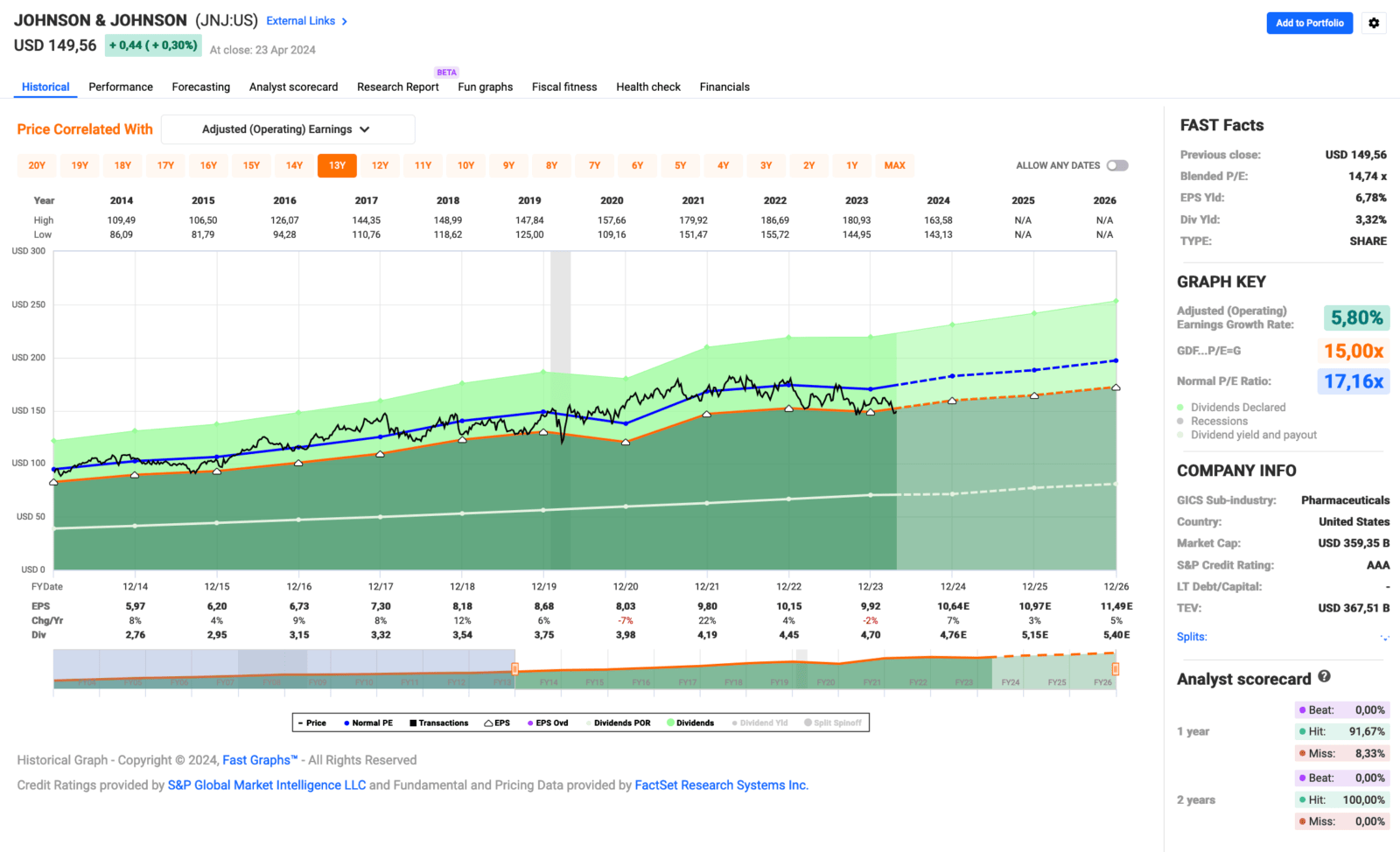

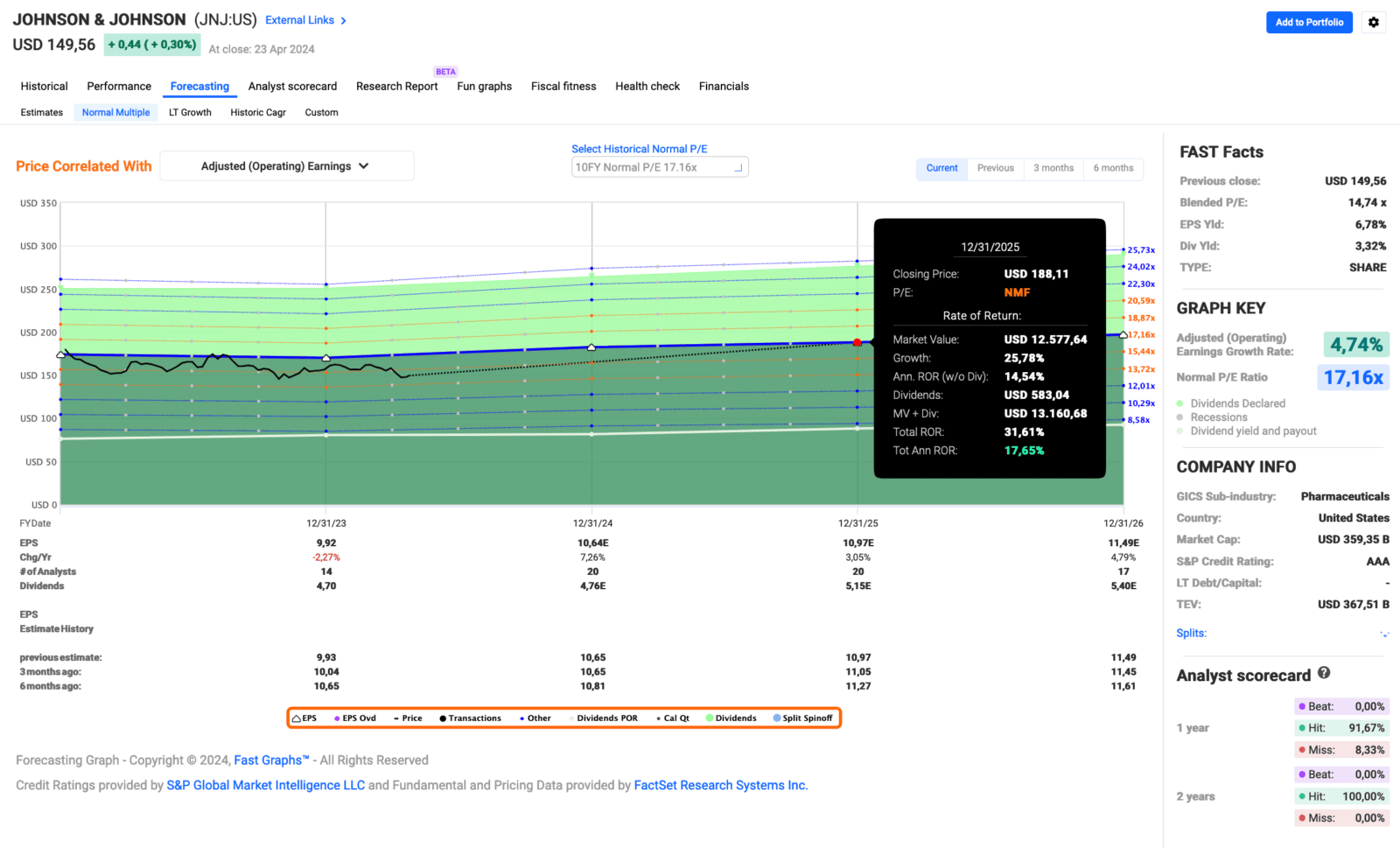

Das aktuelle Fastgraphs für Johnson & Johnson sieht wie folgt aus:

Laut SeekingAlpha betrug das Wachstum auf EPS-Basis (Gewinn pro Aktie) beachtliche +11,1% (von 8,93 USD/Aktie auf 9,92 USD/Aktie). Fastgraphs hingegen zeigt einen Rückgang von -2% (von 10,15 USD/Aktie auf 9,92 USD/Aktie). Der Unterschied erklärt sich dadurch, dass die Zahlen von SeekingAlpha um den Spin-off bereinigt sind, also nur die Segmente Arzneimittel und Medizintechnik enthalten, während Fastgraphs alle Segmente (inkl. der abgespalteten) ausweist.

Dies nur als Hinweis für den Fall, dass bei anderen Finanzportalen ebenfalls solche Differenzen auftreten. 😉

Johnson & Johnson erwirtschaftete allein im 4. Quartal 2023 einen Free Cash Flow von 18 Mrd. USD. Das finanzielle Polster (Cash und ähnliche Sicherheiten) beträgt 23 Mrd. USD und dem stehen Schulden von 29 Mrd. USD gegenüber. Also alles sehr gesund in meinen Augen. Man könnte die Schulden locker innerhalb eines Jahres zurückzahlen, wenn man müsste oder wollte.

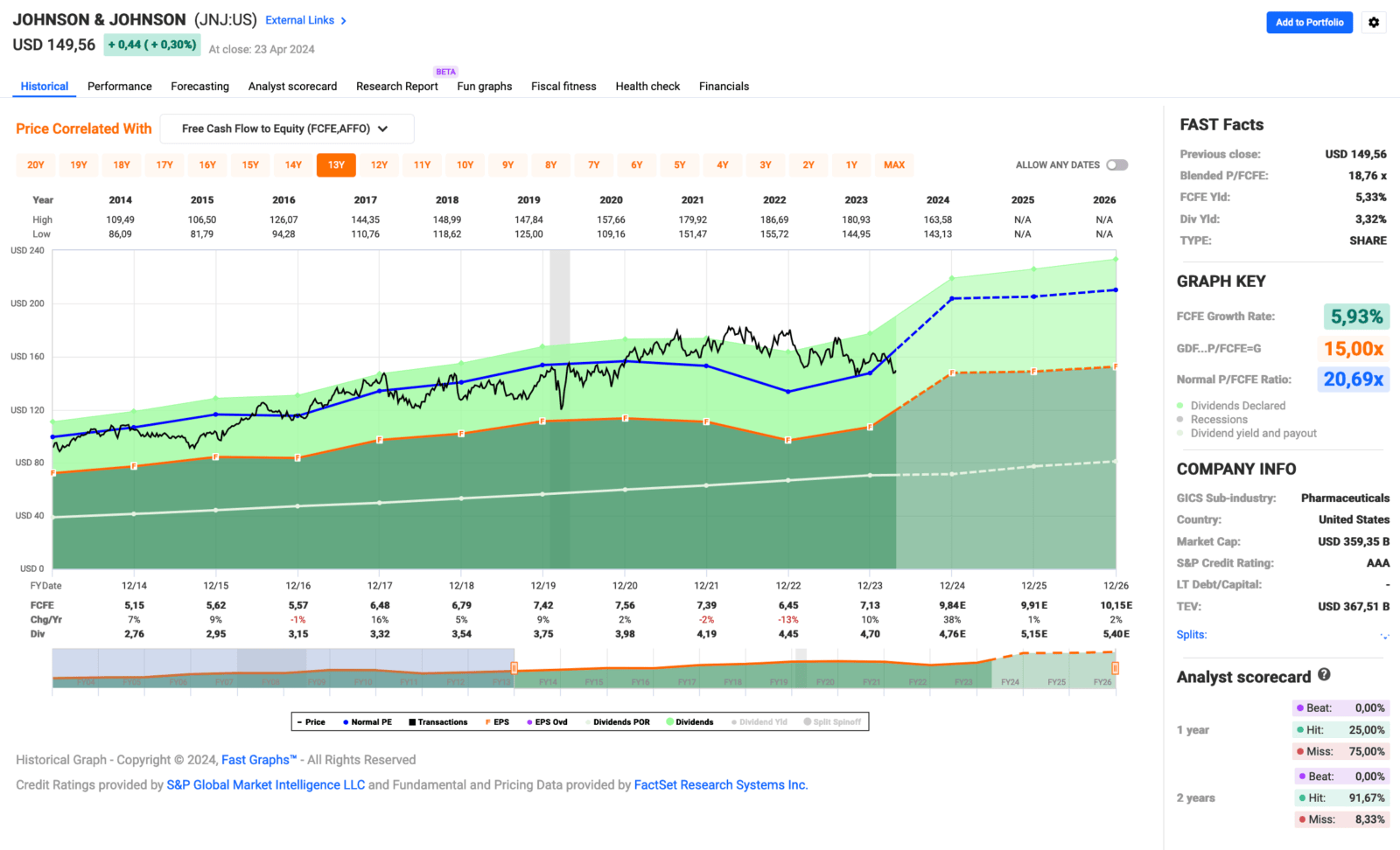

Die Free-Cash-Flow-Übersicht für Johnson & Johnson:

Im Jahr 2023 hat das Unternehmen insgesamt 11,8 Mrd. USD an Dividenden an seine Aktionäre ausgeschüttet, hinzu kommen weitere 2,5 Mrd. USD für das abgeschlossene Aktienrückkaufprogramm. Es fließt also viel Geld an die Aktionäre.

Und da mir die Bewertung mit diesen Kennzahlen und einem aktuellen KGV von unter 15 attraktiv erschien, habe ich nach längerer Zeit mal wieder zugegriffen und meine Position in Johnson & Johnson etwas aufgestockt.

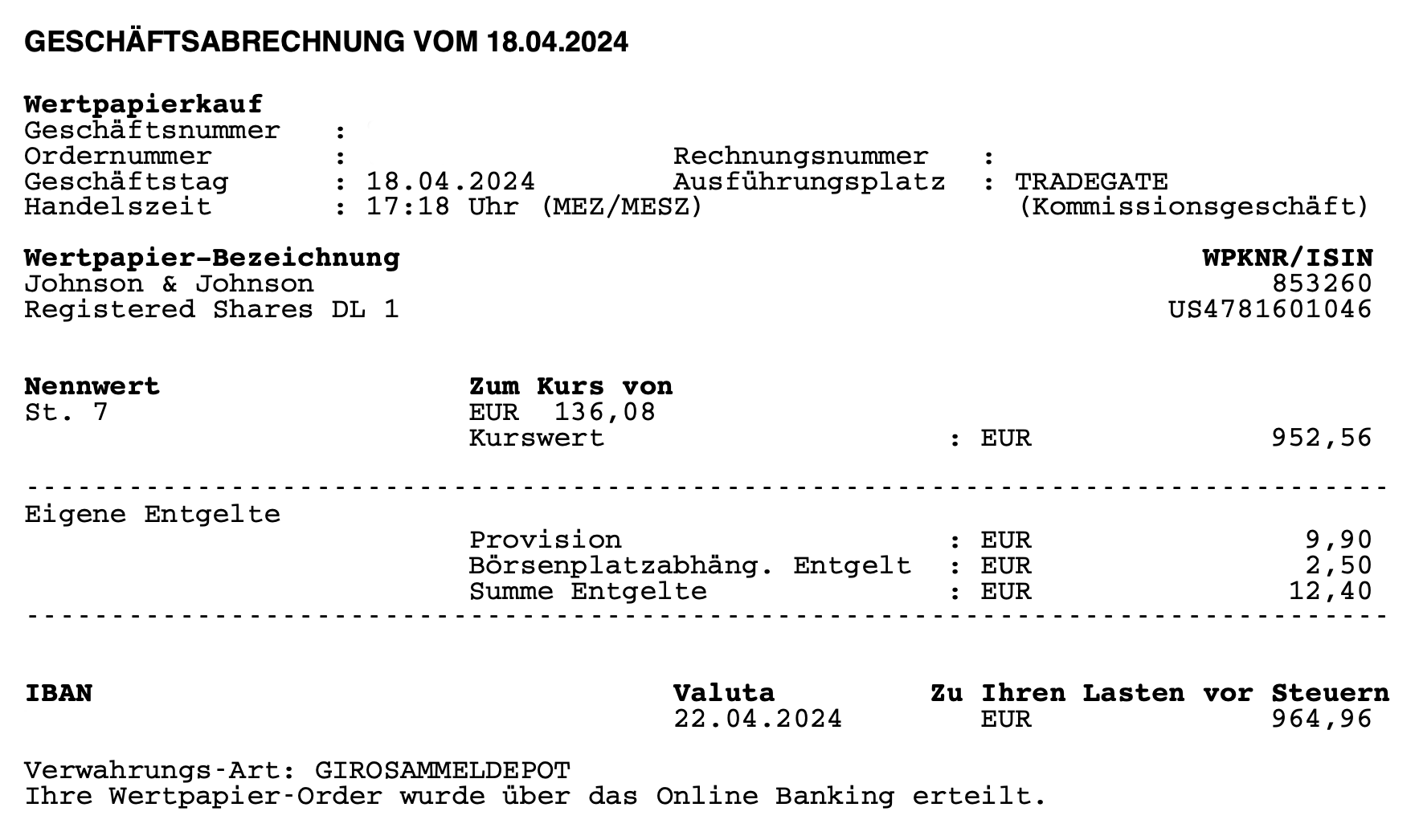

Am 18.04.2024 kaufte ich 7 Stk. Johnson & Johnson zu je 136,08 EUR

Der Gesamtbetrag inkl. aller Gebühren belief sich auf 964,96 EUR.

Dieser Kauf von Johnson & Johnson ist eine Aufstockung meiner vorhandenen Position von 42 Stück auf 49 Stück im Dividendenaktiendepot. Die Gesamtanzahl der Positionen verbleibt deswegen auch bei 42.

Das Unternehmen erhöhte seine Dividende zuletzt für den Juni 2024 um +4,2% und wird ab dann eine Dividende von 1,24 Aktie/Quartal zahlen.

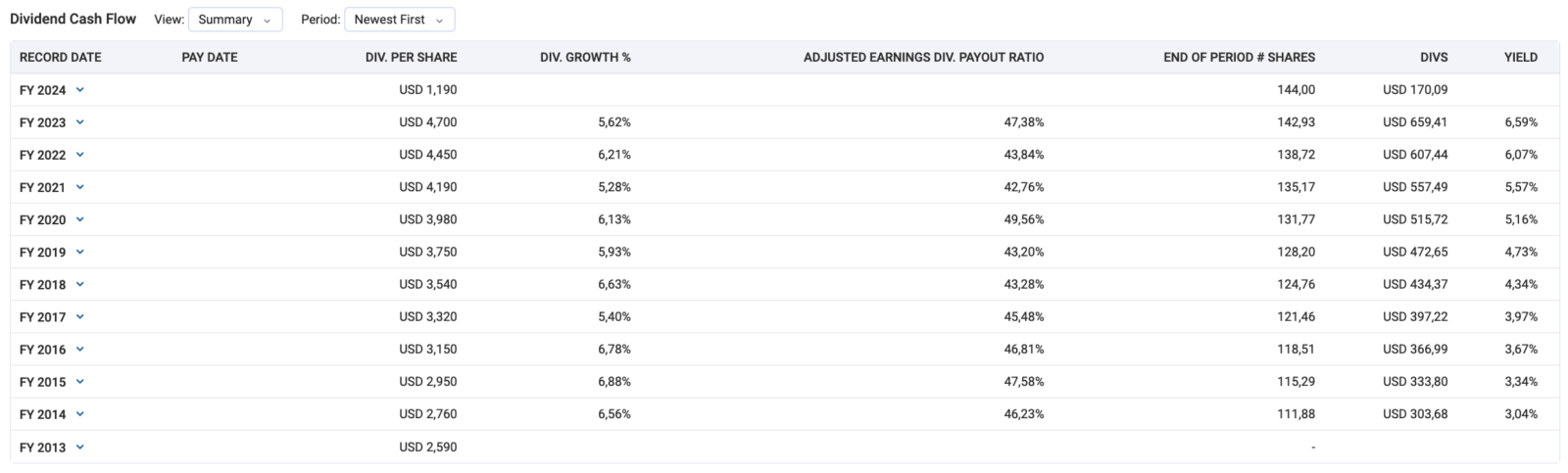

Das Dividendenwachstum (Dividend Growth) über die letzten 10 Jahre beträgt in Summe +77,1%. Wurden 2014 noch 0,70 USD/Quartal ausgeschüttet, sind es 2024 bereits besagte 1,24 USD/Quartal.

Die erwartete Dividende für die nächsten 12 Monate beläuft sich somit auf insgesamt 243,04 USD bzw. 226,08 EUR (EUR/USD-Kurs von 1,075), die ich von Johnson & Johnson für meine 49 Aktien erhalten werde.

Die Dividendenrendite (Yield) lag zum Kaufzeitpunkt bei 3,3% und die Ausschüttungsquote (Payout Ratio) im Jahr 2023 bei sehr guten 47,4%.

Ich finde Ausschüttungsquoten zwischen 40 und 60% perfekt. Unter 40% bedeutet in der Regel, dass die Dividende an sich zu niedrig ist, aber über 60% können die Wachstumsmöglichkeiten des Unternehmens je nach Geschäftsmodell eingeschränkt werden.

Johnson & Johnson liegt hier mit 47,4% sehr komfortabel in der Mitte des Korridors von 40 bis 60%. Sehr gut!

Seit nunmehr 62 Jahren (!) erhöht das Unternehmen ununterbrochen seine Dividende und gehört damit zur Gruppe der so genannten Dividenden Kings bzw. auch der Dividenden Aristokraten. In den letzten 10 Jahren betrug die durchschnittliche Steigerung +6,1% pro Jahr, in den letzten 3 Jahren +5,7% pro Jahr.

Der Ausblick für Johnson & Johnson:

Das aktuelle P/E Ratio (KGV) liegt bei komfortablen 14,7 und damit leicht unter dem von Fastgraphs als Standard verwendeten KGV von 15. Es liegt auch unter dem eigenen historischen KGV (über 10 Jahre) von 17,2.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich alle fundamentalen Kennzahlen weiterhin positiv entwickeln, wäre dies in der Regel eine gute Kaufgelegenheit.

Unter der Annahme eines jährlichen Gewinnwachstums von +4,7% (Analysten prognostizieren genau diese +4,7% und lagen in der Vergangenheit zu 92% richtig) und einer Angleichung des KGVs bis 2025 auf einen konservativen Wert von 15 ergibt sich eine mögliche Gesamtrendite von +16,6% bzw. +9,5% pro Jahr.

Sollte das KGV hingegen auf seinen historischen Wert von 17,2 (über 10 Jahre) zurückkehren (Stichwort: Mean-Reversion-Effekt) wären es sogar +31,6% bzw. +17,6% pro Jahr. Das Potenzial ist also vorhanden.

Bliebe es dagegen beim aktuellen P/E-Ratio von 14,6, wären es nur noch +11,6% bzw. +6,7% pro Jahr.

Und sonst so?

So, das war’s. Ein Teilverkauf bei Iron Mountain (endlich mal Gewinne mitnehmen) und eine Aufstockung von Johnson & Johnson.

Ich bin natürlich erst einmal recht zufrieden mit meinem Kauf. Ob es der große Wurf ist, wird sich in ein paar Jahren zeigen. Da ich das Unternehmen aber schon seit 10 Jahren im Depot habe, bin ich da zuversichtlich. Bisher wurde ich nicht enttäuscht, auch wenn die Gesamtperformance natürlich noch etwas besser sein könnte.

Aber hey, da ich wie immer in einer Schwächephase kaufe, ist ein historischer Vergleich schwierig und fällt immer etwas negativer aus, als er sollte. Das ist leider die Schwierigkeit bei solchen Vergleichen und deshalb mag ich sie nicht.

Mich würde nun interessieren, ob du in diesem Monat oder gerade in dieser Woche auch Zukäufe getätigt hast oder ob vielleicht noch andere heiße Kandidaten ganz oben auf deiner Watchlist stehen?

Diskutieren wir wie immer in den Kommentaren. 😉

Tipp: Du möchtest über alle Käufe sofort informiert werden, noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter/X, dort poste ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

erstmal vielen Dank für den Betrieb Deines Blog, lese ich immer gerne.

Ich denke gegen Gewinne sichern und mitnehmen spricht nicht, außerdem bist Du ja noch in Iron Mountain investiert .

Mit dem Kauf von JnJ machst Du aus meiner Sicht keinen Fehler und wie Du richtigerweise geschrieben hast ist JnJ ein sehr breit aufgestelltes Unternehmen und genießt ein AAA Rating. Dein beschriebenes Szenario mit der Abhängigkeit von wenigen Medikamenten kann ich aktuell bei Bristol Myers Squibb gut nachvollziehen.

Auch ich habe bei 136 € weiter aufgestockt.

JnJ soll bei mir eine der größten Positionen neben Ahold Delhaize, TROW und ROCHE bilden.

Einen sonnigen Sonntag ☀️

Jörg

Hi Jörg!

Danke fürs Vorbeischauen.

Eine substanzielle Position Johnson & Johnson als Anker im Depot ist sicher nicht die schlechteste Idee. Und wer weiß, vielleicht sehen wir ja bald wieder Dividendensteigerungen im Bereich von 7% wie in der Vergangenheit, anstatt der 4-5% der letzten Jahre.

Die Hoffnung stirbt zuletzt. 🙂

Grüße aus Puno, Peru.

CU Ingo.

Hallo Ingo

Den Teilverkauf von Iron Mountain bei einem KGV von um die 120 kann ich sehr gut nachvollziehen. Ich habe leider nicht so viele Aktien von diesem tollen REIT, so dass ich eher abwarte und zukaufe, wenn die Bewertung wieder auf ein vernünftiges Maß herabgekommen ist.

Ich finde, es ist immer eine tolle Sache, wenn man den Kursgewinn auch mal realisiert und dann für sich arbeiten lässt, vor allem, wenn was Vierstelliges dabei herumgekommen ist.

Bei JNJ ist die Dividendenrendite zwar kleiner als bei Iron Mountain, könnte sich aber entwickeln. Ich habe die Aktie auch auf dem Schirm, aber die z. Zt. schwache Kursentwicklung hält mich noch davon ab, wirklich einzusteigen. Vielleicht ist der Rückgang im Kurs damit zu erklären, dass die Dividendenrendite bei JNJ noch immer niedriger ist als das derzeitige Zinsniveau. Vielleicht sind aber auch die Risiken durch die Neuausrichtung der Firma und die Ausgliederung eines profitablen Geschäftsfelds belastend.

Sie steht auf jeden Fall auf meiner Watchlist.

Sonnige Grüße,

Rondo

Hi Rondo!

Danke fürs Vorbeischauen.

Ich würde das KGV bei REITs nicht verwenden, sondern eher auf das Kurs/AFFO-Verhältnis schauen (also P/AFFO statt KGV), aber die Aussage bleibt dieselbe: Iron Mountain ist derzeit sehr sportlich bewertet.

Und ja, sollte der Kurs und damit die Bewertung auf ein vernünftiges Level fallen, sagen wir mal auf ein Niveau, wo es wieder 5-6% Dividendenrendite zum Einstieg gibt, dann kaufe ich gerne meine Anteile zurück.

Kein Thema. Da bin ich Opportunist! 😀

Johnson & Johnson auf der Watchlist ist sicher nicht die dümmste Idee. 😉

Grüße aus Puno, Peru.

CU Ingo.

Hi Ingo;

IRM gegen JNJ tauschen – kann man machen, muss man aber nicht.

Ich selbst habe 140 Stück Iron Mountain, ebenfalls seit ca. Mitte 2020 im Depot. Das Problem beim Ver-3-facher ist halt – will ich wirklich 2.000 Euro Steuern abdrücken,für ein (vermeintlich) besseres Pferd im Stall ? Schließlich soll ein deutlich geringer Betrag, den ich nach Steuern zur Verfügung habe, den möglichst gleichen CashFlow bringen. Wieviel sind bei Dir von den 1.372,46 Euro Gewinn übrig geblieben ?

Da halte ich es lieber mit der alten Fussballer-Weisheit „Never change a winning team“ – schließlich liegt IRM mit seiner steigenden Zahl an Data Centers voll im Trend.

Und JNJ ist zwar ein Top-Wert, aber ich habe ein schlechtes Bauchgefühl, wenn eine Firma versucht, ein Problem (hier verseuchtes Babypuder) in eine unterkapitalisierte Firma abzuspalten und sich damit billig davonzuschleichen…

Aber o.k., mit JNJ macht man bestimmt nichts falsch, und 3,4% Div.rendite sind ja auch drin; ich würde aber nicht darauf wetten, dass die künftigen Steigerungen hier höher ausfallen als bei Iron Mountain.

Hi Gerry!

Danke fürs Vorbeischauen.

Du hast Recht, man muss nicht. Habe ich aber. 😀

Für sich genommen war der Tausch jetzt auch nicht spektakulär oder ein riesiger Treiber für meine zukünftigen Dividenden. Aber im Kontext mit den anderen Käufen & Verkäufen im April betrachtet, konnte ich in Summe schon einiges an Dividenden rausholen und meiner Meinung nach auch die Qualität im Depot etwas erhöhen.

Zumindest hoffe ich das. Wir werden es erst in ein paar Jahren wissen. Wie immer.

Thema Steuern, ich hatte noch einen Teil des Freibetrages. 😉

Grüße aus Puno, Peru.

CU Ingo.

Hallo Ingo,

Du hast momentan ganz schön viel Bewegung in deinem Depot. Ich bin zwar nicht so umtriebig wie Du, aber ich habe auch die Medical Trust rausgeworfen (die Firma war ein übler Fehlkauf) und noch eine lästige Position. Manchmal ist es einfach notwendig.

OK, Iron Mountain kenne ich nicht sonderlich gut und besitze ich nicht. Aber Du bist gut damit gefahren und wenn ich den Chart anschaue, kann man auch mal ein paar verkaufen. Wobei ich gut gehende Aktien ungern verkaufe und mir die Mitnahme von Gewinnen nicht so wichtig ist. Ich bin auch nicht so gut darin, Gewinne mitzunehmen, weil wenn ich es früher mal gemacht habe, sind die meisten leider weiter gestiegen. Man kann halt nicht in die Zukunft schauen. Von daher trenne ich mich lieber von den Gurken.

J&J ist günstig bewertet und sicherlich kein Fehler. Der Verkauf von Kenvue ist nicht meine Lieblingsaktion gewesen, auch wenn der Grund mit den Prozessen und deren Vermeidung nachvollziehbar ist. Es wurde damit Potenzial abgegeben, wenn auch die Risiken damit weg sind.

Die verhaltene Dividendenerhöhung ist nicht positiv, aber immerhin war es etwas über 4%. Ich besitze eine ganz Reihe J&J und auch, wenn sie momentan etwas schwächer sind, werde ich die Position behalten. Da die Position nicht gerade klein ist, stocke ich erst einmal nicht weiter auf. J&J sollte man im Depot haben, von der Qualität eine der besten Firmen, wenn auch nicht der absolute Outperformer, besonders die letzten 2 Jahre. Ich bin optimistisch, dass das Unternehmen in Zukunft sich gut entwickelt.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

MPW hat aber auch die Kacke am Schuh, oder? Jetzt hat Steward Insolvenz angemeldet und will 75 Mio. USD von MPW, daher wohl der erneute Kursrückgang.

Ich habe noch 100 Stück im Optionskonto (EK 10 USD/Aktie) und behalte die, einfach um die ganze Story zu verfolgen. Der Lerneffekt ist nicht zu unterschätzen.

Bei Gewinnmitnahmen ist es für mich einfacher, wenn ich nur Teile verkaufe. Ich habe ja noch eine Position in Iron Mountain und die bleibt jetzt auch liegen, ganz raus will ich nicht.

Und Gewinner verkaufe ich nur, wenn ich die Bewertung für leicht absurd halte. So würde ich eine Apple (KGV 28,7) im Moment durchaus etwas reduzieren, eine Microsoft (KGV 35,5) aber nicht. Einfach weil ich bei Apple kein Wachstum sehe, bei Microsoft aber schon.

Also wie immer alles mit Augenmaß und „auf Sicht fliegen“. 😉

Grüße aus Cusco, Peru.

CU Ingo.