Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im April 2024!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im April 2024

In dieser Ausgabe dabei: JNJ, PM, SBUX, UNH & ADC

Idee #1: Johnson & Johnson (JNJ)

Johnson & Johnson erforscht, entwickelt, produziert und vertreibt zusammen mit seinen Tochtergesellschaften weltweit verschiedene Produkte im Gesundheitsbereich. Das Segment Innovative Medizin des Unternehmens bietet Produkte für verschiedene therapeutische Bereiche an, z. B. Immunologie, einschließlich rheumatoider Arthritis, Psoriasis-Arthritis, entzündlicher Darmerkrankungen und Schuppenflechte; Infektionskrankheiten, einschließlich HIV/AIDS; Neurowissenschaften, bestehend aus Stimmungsstörungen, neurodegenerativen Störungen und Schizophrenie; Onkologie, z. B. Prostatakrebs, hämatologische Malignome, Lungenkrebs und Blasenkrebs; Herz-Kreislauf- und Stoffwechselerkrankungen, einschließlich Thrombose, Diabetes und Makuladegeneration; Lungenhochdruck, z. B. pulmonale arterielle Hypertonie, über Einzelhändler, Großhändler, Distributoren, Krankenhäuser und medizinisches Fachpersonal auf Rezept. Das MedTech-Segment bietet interventionelle Lösungen an, darunter elektrophysiologische Produkte zur Behandlung von Herzrhythmusstörungen; das Heart Recovery-Portfolio, das Technologien zur Behandlung schwerer koronarer Herzkrankheiten, die eine Hochrisiko-PCI erfordern, oder des kardiogenen Schocks bei einem Herzinfarkt umfasst; und neurovaskuläre Versorgung zur Behandlung von hämorrhagischen und ischämischen Schlaganfällen. Dieses Segment bietet auch ein Orthopädie-Portfolio an, das Produkte und Technologien zur Unterstützung von Hüfte, Knie, Trauma, Wirbelsäule, Sport und anderen Bereichen umfasst; ein Chirurgie-Portfolio, das fortschrittliche und allgemeine Chirurgie-Technologien sowie Lösungen für Brustästhetik, Hals-, Nasen- und Ohrenkorrekturen umfasst; Kontaktlinsen unter der Marke ACUVUE und TECNIS-Intraokularlinsen für die Kataraktoperation. Das Unternehmen vertreibt seine Produkte an Großhändler, Krankenhäuser und Einzelhändler sowie an Ärzte, Krankenschwestern, Krankenhäuser, Augenspezialisten und Kliniken. Johnson & Johnson wurde 1886 gegründet und hat seinen Sitz in New Brunswick, New Jersey.

Johnson & Johnson ist wieder einer dieser großen, langweiligen Dividendentitel, die jeder kennt und wahrscheinlich auch schon im Depot hat. Und das ist auch gut so, denn von solchen Qualitätsunternehmen kann man meiner Meinung nach nie genug Aktien haben.

In der Vergangenheit war es immer eine ganz gute Kaufgelegenheit, wenn die Dividendenrendite über die Marke von 3% kletterte. Jetzt ist es wieder soweit. Zwar fehlt dem Kurs schon seit längerer Zeit etwas das Momentum, aber da wir als Dividendensammler eine möglichst hohe Ausschüttungsrendite einkaufen wollen, kann uns das durchaus recht sein.

Viel wichtiger als der Kurs sind die fundamentalen Zahlen und die sehen bei Johnson & Johnson weiterhin sehr solide bis richtig gut aus. Lediglich muss man ein wenig aufpassen, da erst kürzlich ein Teil des Unternehmens als Split-Off (ist etwas anderes als ein klassischer Spin-Off) ausgegliedert wurde und die Bilanz im Vergleich zu vorher etwas „schief“ (skewed) aussieht.

Das margen- und wachstumsschwächere Konsumgütergeschäft wurde abgespalten, so dass 2023 zwar eine Delle beim Umsatz und auch beim Gewinn pro Aktie zu sehen ist, die aber (wenn sich der Ausblick bestätigt) schnell wieder aufgeholt sein dürfte. Und schon ab 2024 zählt das stärkere Wachstum.

Johnson & Johnson ließ die Dividende nach dem Split-Off unverändert. Einige Marktteilnehmer hatten mit einer Dividendenkürzung gerechnet, doch das Management zeigte sich zuversichtlich, dass dies nicht nötig sein wird. Die nächste Dividendenerhöhung dürfte in den kommenden 1-2 Wochen verkündet werden. Ich bin gespannt, wie diese ausfallen wird.

Mir gefällt, was ich sehe. Eine Dividendenrendite von über 3% beim Einstieg und eine Ausschüttungsquote von unter 50%. Ein phänomenales Credit Crating von AAA (es gibt weltweit nur 2 Unternehmen mit dem bestmöglichen Credit Rating) und die Bilanz durch den Split-Off weiter gestärkt bzw. Reserven für Akquisitionen bestehen. Hinzu kommt ein anziehendes Wachstum, wenn keine unerwarteten Probleme auftreten. Letzteres lässt hoffen, dass auch die Dividendenerhöhungen wieder etwas höher ausfallen könnten als in den letzten 2-3 Jahren.

Besser geht’s eigentlich nicht, oder? Ja, der Kurs kommt seit Monaten nicht so richtig vom Fleck, aber das sehe ich wie gesagt eher positiv. Günstig einkaufen macht einfach Spaß! Johnson & Johnson steht jedenfalls ganz oben auf meiner persönlichen Watchlist.

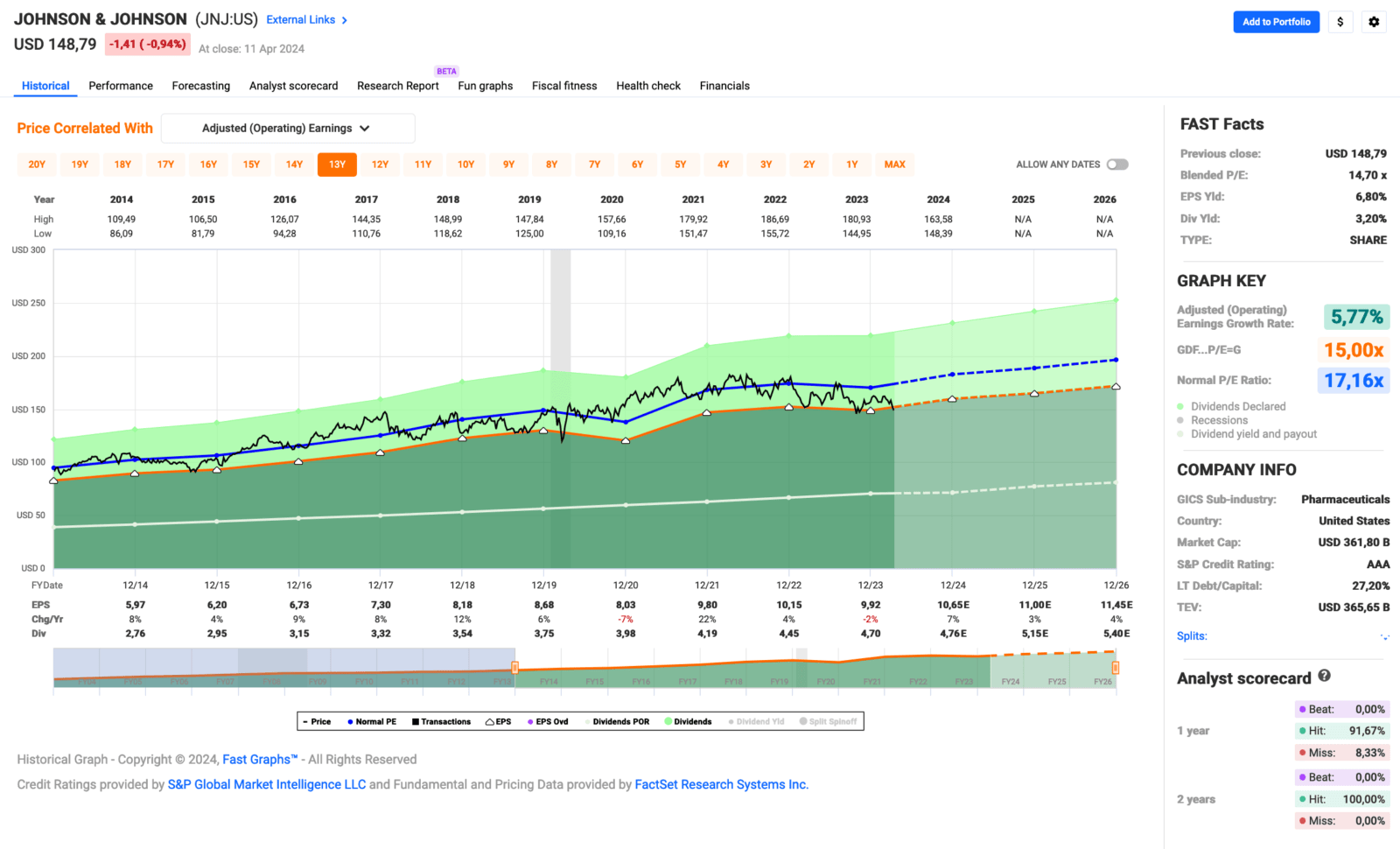

Johnson & Johnson ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 62 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 6,2% und in den letzten 3 Jahren um 5,7% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,97 USD in 2014, auf 9,92 USD in 2023 und für 2024 werden 10,65 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,7 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,2.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 47,4%.

Das S&P Credit Rating ist AAA (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 150,- USD bzw. 138,25 EUR und immer dann, wenn die Dividendenrendite wenn die Dividendenrendite bei 3% oder höher liegt.

Idee #2: Philip Morris International Inc. (PM)

Philip Morris International Inc. ist ein Tabakunternehmen, das sich für eine rauchfreie Zukunft einsetzt und sein Portfolio langfristig auf Produkte außerhalb des Tabak- und Nikotinsektors ausweitet. Das Produktportfolio des Unternehmens umfasst in erster Linie Zigaretten und rauchfreie Produkte, darunter Heat-not-Burn-, Dampf- und orale Nikotinprodukte, vor allem unter den Marken IQOS und ZYN, sowie Verbraucherzubehör wie Feuerzeuge und Streichhölzer. Das Unternehmen bietet auch Wellness- und Gesundheitsprodukte an. Philip Morris International Inc. wurde 1987 gegründet und hat seinen Hauptsitz in Stamford, Connecticut.

Wird Philip Morris bald der erste Tabakkonzern ohne Tabakprodukte sein? Wenn es nach dem CEO geht, auf jeden Fall.

Ich persönlich sehe diesen Wandel weg vom traditionellen Tabak hin zu „gesünderen“ Raucherprodukten als durchaus positiv an und glaube, dass dies der Weg ist, auf dem auch in Zukunft und auf lange Sicht in dieser Branche gutes Geld verdient werden kann. Herkömmliche Tabakprodukte werden zwar kurz- und mittelfristig noch eine große Rolle spielen und vor allem viel Geld einbringen, aber sie werden auch immer mehr in die Ecke gedrängt. Und dabei spielt es keine Rolle, ob dies durch Zwang (Regulierung) oder freiwillig auf dem Weg zu einem gesünderen Lebensstil geschieht.

In jedem Fall ist Philip Morris führend bei der Einführung und Vermarktung rauchfreier Produkte. Vor allem die Marke IQOS ist omnipräsent. Ich reise derzeit viel durch die Welt und entweder fällt mir IQOS durch Werbung oder eigene Shops ins Auge oder das Konkurrenzprodukt Glo von British American Tobacco. IQOS ist aber zahlenmäßig deutlich stärker vertreten.

Die Markteinführung von IQOS in den USA ist nun für 2024 geplant. Bisher hat Philip Morris diesen Markt gar nicht bearbeitet, da er nach der Abspaltung vom Mutterkonzern (Altria Group) mit den herkömmlichen Produkten tabu war. Da der US-Markt einer der größten Binnenmärkte der Welt ist und die Kaufkraft in den USA deutlich höher ist als in vielen anderen Teilen der Welt, liegt hier ein großes Potenzial, das genutzt werden kann.

Im Gegenzug leidet das internationale Geschäft unter dem starken Dollar. Gerade im noch recht wachstumsstarken asiatischen Markt verliert man Geld durch Währungsgeschäfte. Ich gehe davon aus, dass Philip Morris durchaus Profis in der Buchhaltung sitzen hat, die alle Hebel in Bewegung setzen, um die negativen Währungseffekte zu minimieren. Da es aber eigentlich in jedem Quartalsbericht ein Thema ist, scheint das alles nicht so einfach zu sein.

Trotz dieser Herausforderung ist der Ausblick positiv und es wird mit steigenden Umsätzen gerechnet. Wenn die Margen entsprechend gut gemanagt werden, sollte sich dies auch in höheren Gewinnen niederschlagen, insbesondere in einem höheren Gewinn pro Aktie, da auch noch ein Aktienrückkaufprogramm läuft.

Ich habe zwar eigentlich schon genug Tabak im Depot, aber eine kleine letzte Tranche bei Philip Morris könnte ich mir durchaus vorstellen. Mal sehen, ob die aktuelle Kursschwäche noch etwas anhält und wir die Dividendenrendite vielleicht wieder bei 6% sehen. Dann könnte ich durchaus schwach werden.

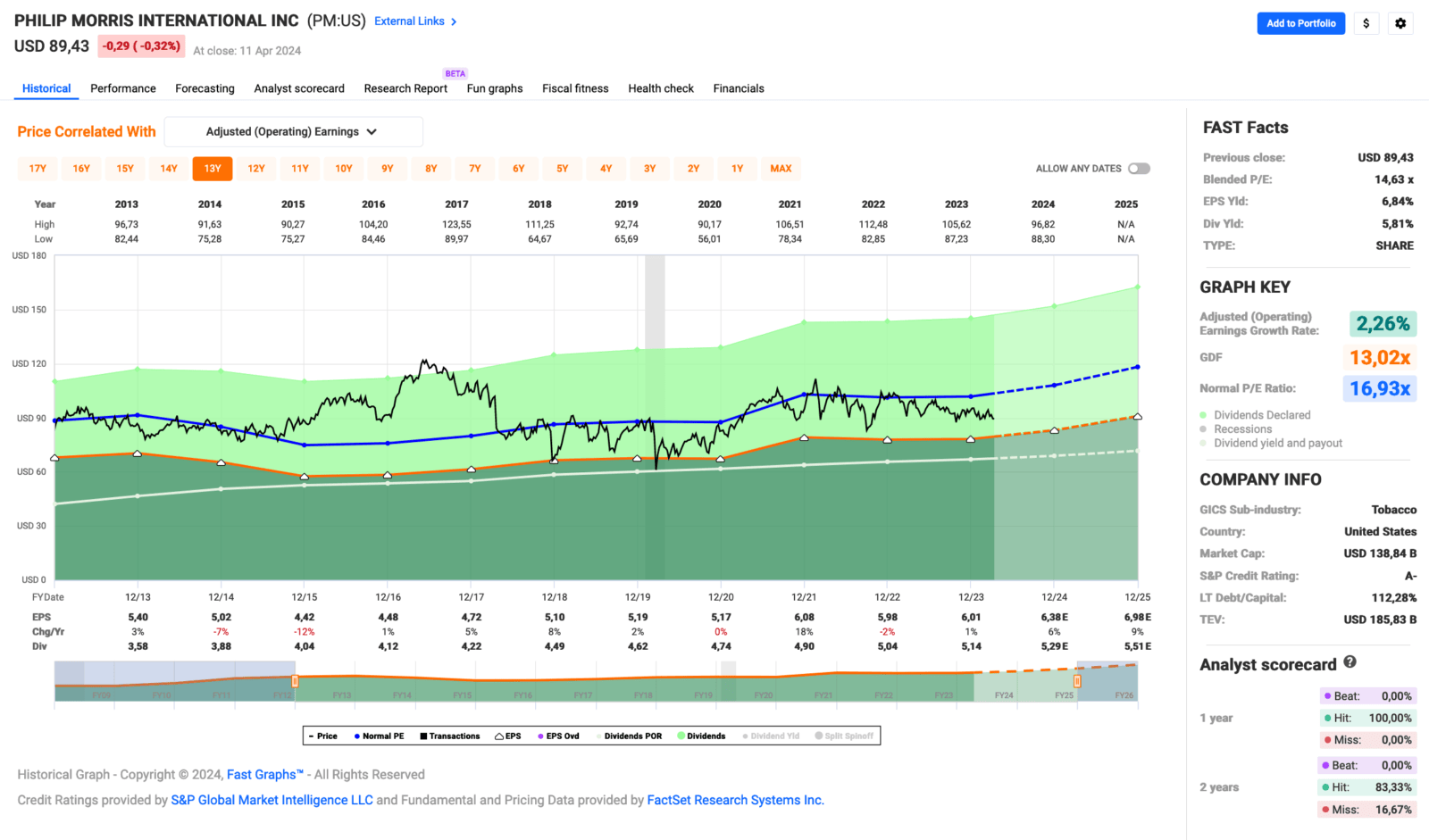

Philip Morris ist ein sogenannter Dividend King und hat seine Dividende die vergangenen 53 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,7% und in den letzten 3 Jahren um 2,7% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 5,02 USD in 2014, auf 6,01 USD in 2023 und für 2024 werden 6,38 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,6 und liegt damit unter dem Schnitt der letzten 10 Jahre von 16,9.

Die Dividendenrendite (Dividend Yield) beträgt 5,8%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei hohen 85,5%.

Das S&P Credit Rating ist A- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 85,- USD bzw. 78,25 EUR und immer dann, wenn die Dividendenrendite bei 6% oder höher liegt.