Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im April 2024!

5 Ideen für deine Watchlist im April 2024

In dieser Ausgabe dabei: JNJ, PM, SBUX, UNH & ADC

Idee #3: Starbucks Corp. (SBUX)

Die Starbucks Corporation ist zusammen mit ihren Tochtergesellschaften als Kaffeeröster, -vermarkter und -einzelhändler weltweit tätig. Das Unternehmen ist in drei Segmenten tätig: Nordamerika, International, und Channel Development. In den Filialen werden Kaffee- und Teegetränke, geröstete ganze Bohnen und gemahlener Kaffee, Einzelportionsprodukte und trinkfertige Getränke sowie verschiedene Lebensmittel wie Gebäck, Frühstückssandwiches und Mittagsgerichte angeboten. Das Unternehmen lizenziert seine Marken auch über lizenzierte Geschäfte sowie Lebensmittelgeschäfte und Foodservice-Kunden. Das Unternehmen bietet seine Produkte unter den Marken Starbucks Coffee, Teavana, Seattle’s Best Coffee, Ethos, Starbucks Reserve und Princi an. Die Starbucks Corporation wurde 1971 gegründet und hat ihren Sitz in Seattle, Washington.

Es ist nicht meine Schuld, wenn der Laden nicht läuft. Seit ich auf Weltreise bin, habe ich Starbucks relativ oft genutzt. Meistens zum Arbeiten bzw. zum Schreiben, aber natürlich auch mal für den einen oder anderen Kaffee. Ha ha!

Im Ernst: Eigentlich läuft es bei Starbucks ganz gut, wenn man von zwei Problemen absieht, die schon seit einiger Zeit brodeln. Zur Erinnerung: Zum einen muss sich das Management in den USA mit dem Vordringen der Gewerkschaft in die Starbucks-Filialen auseinandersetzen. Das lenkt von den wichtigen Dingen ab und sorgt nicht selten für negative Schlagzeilen. Zum anderen sind geopolitische Spannungen (hier in Bezug auf China) ein Problem für Starbucks (Boykottaufrufe etc.) und lassen immer wieder Zweifel aufkommen, ob das Wachstum fortgesetzt werden kann.

Und ich will diese Probleme nicht kleinreden. Vor allem China könnte sich noch zu einem größeren Problem für amerikanische Unternehmen (nicht nur Starbucks) entwickeln, sollten die Spannungen zwischen den beiden Staaten zunehmen oder sollte China tatsächlich das Unglaubliche tun und Taiwan angreifen.

Tritt man jedoch einen Schritt zurück und betrachtet das Thema mit etwas Abstand, so stellt man fest, dass die Situation im Moment zwar etwas angespannter ist als sonst, dass solche Sorgen aber nicht neu sind. Und was ist bisher passiert? Nicht viel!

Also, wir behalten diese Dinge im Hinterkopf, aber wir sehen uns die Situation mit ruhigem Kopf an und betrachten die Zahlen. Die sehen nämlich ganz gut aus. Die gestiegenen Kosten durch höhere Löhne scheinen langsam kompensiert zu werden und die Preisanpassungen helfen natürlich dabei. Im Zuge der Inflation wurden diese bisher auch von den Kunden akzeptiert.

Inwieweit eine anhaltende Inflation (bzw. die Folgen der Inflation) die Leute vielleicht vorsichtiger beim Geldausgeben werden lässt und das dann auch Starbucks trifft, bleibt abzuwarten. Meine Vermutung ist, dass sich die Leute ihren täglichen Latte nicht nehmen lassen, wenn die Zeiten härter werden, eher wird an anderer Stelle gespart.

So soll das Wachstum nach der Delle im Jahr 2022 (die Delle im Jahr 2020 hatte andere Gründe, die jeder kennt) wieder wie gewohnt im hohen einstelligen Bereich liegen und der Gewinn pro Aktie sogar im niedrigen zweistelligen Bereich. Wie das geht? Na, Aktienrückkaufprogramm und so. Financial Engineering nennt man das.

Vor diesem Hintergrund ist auch weiterhin eine zweistellige Dividendensteigerung möglich. Ob das Management dies auch wirklich tun wird, bleibt abzuwarten, aber in der Vergangenheit hat Starbucks noch nie enttäuscht.

An der Börse sieht man das wohl etwas pessimistischer als ich, denn der Kurs scheint seit Monaten (unter Schwankungen) nur nach unten zu gehen. Nicht rasant, aber kontinuierlich. Noch sind wir nicht bei 3% Dividendenrendite, aber mit aktuell 2,7% sind wir auch nicht mehr weit davon entfernt.

Eigentlich habe ich genug Starbucks im Depot und meine Aktien sind rund 100% im Plus. Aber ich weiß nicht, ob ich bei einer Dividendenrendite von über 3% nicht schwach werde und nicht doch noch mal zugreife. Wir werden sehen!

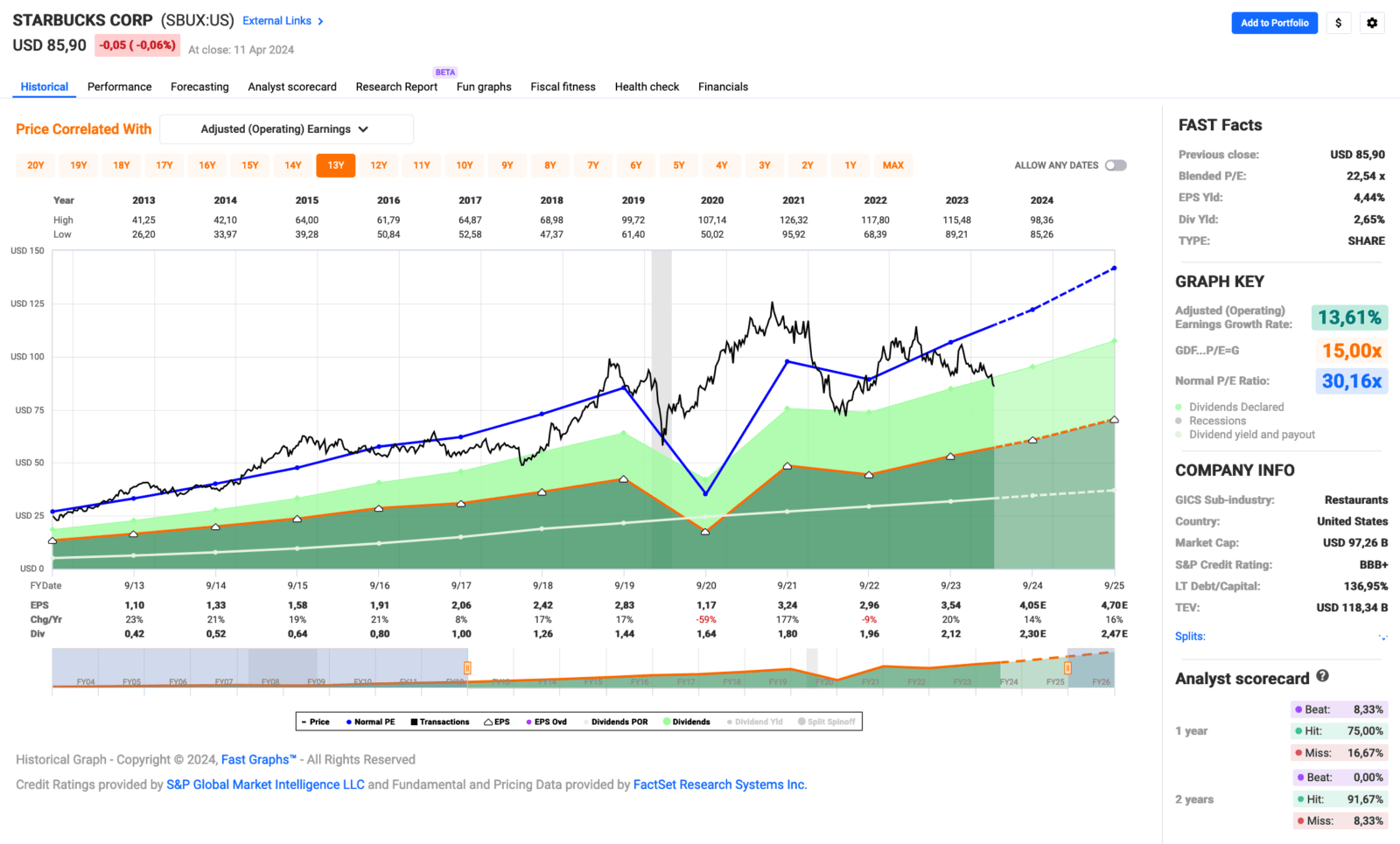

Starbucks ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 13 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 19,9% und in den letzten 3 Jahren um 17,6% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 1,33 USD in 2014, auf 3,54 USD in 2023 und für 2024 werden 4,05 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,5 und liegt damit deutlich unter dem Schnitt der letzten 10 Jahre von 30,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,7%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 59,9%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 76,- USD bzw. 70,- EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt.

Idee #4: UnitedHealth Group Inc. (UNH)

UnitedHealth Group Incorporated ist ein diversifiziertes Gesundheitsunternehmen in den Vereinigten Staaten. Das Unternehmen ist in vier Segmenten tätig: UnitedHealthcare, Optum Health, Optum Insight und Optum Rx. Das Segment UnitedHealthcare bietet verbraucherorientierte Krankenversicherungspläne und -dienstleistungen für nationale Arbeitgeber, Arbeitgeber des öffentlichen Sektors, mittelgroße Arbeitgeber, kleine Unternehmen und Einzelpersonen an; Krankenversicherungsschutz sowie Gesundheits- und Wohlbefindensdienstleistungen für Einzelpersonen ab 50 Jahren, die auf ihre Bedürfnisse zugeschnitten sind; Medicaid-Pläne, Krankenversicherungen für Kinder und Gesundheitsprogramme; und Gesundheits- und Zahnleistungen sowie Krankenhaus- und klinische Dienstleistungen sowie Produkte und Dienstleistungen für staatliche Programme, die sich um wirtschaftlich Benachteiligte, medizinisch Unterversorgte und Menschen ohne arbeitgeberfinanzierten Krankenversicherungsschutz kümmern. Das Segment Optum Health bietet Patienten, Verbrauchern, Gesundheitssystemen, Leistungserbringern, Arbeitgebern, Kostenträgern und öffentlichen Einrichtungen Dienstleistungen in den Bereichen Leistungserbringung, Versorgungsmanagement, Wellness und Verbraucherbindung sowie Finanzdienstleistungen im Gesundheitswesen. Das Segment Optum Insight bietet Software- und Informationsprodukte, Beratungsleistungen und Outsourcing-Verträge für Krankenhaussysteme, Ärzte, Gesundheitspläne, Regierungen, Biowissenschaftsunternehmen und andere Organisationen an. Das Optum Rx-Segment bietet Apothekendienste und -programme an, einschließlich Einzelhandelsnetzverträge, Hauslieferungen, Spezialapothekendienste und kommunale Gesundheitsdienste, Infusionen sowie Einkauf und klinische Fähigkeiten, und entwickelt Programme in den Bereichen Stufentherapie, Rezepturmanagement, Medikamenteneinhaltung und Krankheits- und Arzneimitteltherapiemanagement. UnitedHealth Group Incorporated wurde 1974 gegründet und hat seinen Sitz in Minnetonka, Minnesota.

Ich habe hier auf dem Blog noch nie über UnitedHealth geschrieben? Wow! Da bin ich selbst ein wenig erstaunt. Warum eigentlich nicht? Schaut euch mal diese Entwicklung des Gewinns pro Aktie an. Ein Chart wie aus dem Bilderbuch. Von links unten nach rechts oben. Ein Traum!

Jedenfalls kenne und beobachte ich UnitedHealth schon länger, bin aber meist vor der hohen Bewertung zurückgeschreckt. Das ist wohl auch der Grund, warum es die Aktie bisher nicht auf die Watchlist geschafft hat. Das ändert sich heute.

Der Kurs ist inzwischen nach einigen unerfreulichen Nachrichten deutlich zurückgekommen und die Bewertung ist damit seit langem wieder im fairen Bereich. Die auffälligste Nachricht mit dem größten Einfluss war wohl, dass die Erhöhungen bei Medicare (ich bin mir nicht sicher, ob Medicaid auch betroffen war) geringer als erwartet ausfielen und damit „Krankenversicherungen“ wie UnitedHealth für die Versicherer teurer werden.

Die Medicare-Zahlungen der US-Regierung sollen um 3,7% steigen. Man hatte mehr erwartet, aber das ist in meinen Augen auch kein Drama und ich finde die Kursreaktion dafür übertrieben. Das soll mir aber recht sein, denn niedrigere Kurse bedeuten gleichzeitig bessere Einstiegschancen für alle interessierten Investoren.

Weitere schlechte Nachrichten waren ein Cyber-Angriff (der die Kosten etwas in die Höhe treiben wird) und ein Eingreifen der Regulierungsbehörden (Vorwurf der Monopolbildung, vermutlich weil Versicherung und Dienstleister für diese Versicherung unter einem Dach sind) mit einer möglichen Strafe für UnitedHealth. All dies hat natürlich in den letzten Monaten nicht zu einer Stabilisierung des Kurses beigetragen.

All diese Probleme werden nicht von heute auf morgen verschwinden, und trotz dieses Wissens rechnet das Management mit einem recht ordentlichen Wachstum. Es geht hier also nicht um mögliche zukünftige Verluste, sondern „nur“ um ein sich möglicherweise abschwächendes Wachstum. Und verlangsamtes Wachstum bedeutet bei UnitedHealth etwa +8% Umsatz und +10% Gewinn pro Aktie im Vergleich zum Vorjahr.

Diese „Probleme“ hätten andere Unternehmen auch gerne. Ha ha! 😀

Solche Zahlen und ein KGV von ca. 17 kann man schon fast als günstig bezeichnen. Wenn man dann die Unsicherheiten in Bezug auf die eben angesprochenen Probleme hinzunimmt, kann man vielleicht von einer fairen Bewertung mit einem guten Chance-Risiko-Profil sprechen.

Mich persönlich stört nur die niedrige Dividendenrendite von derzeit 1,7%. Dass sie nach den Kursverlusten immer noch so niedrig ist, liegt daran, dass UnitedHealth in den letzten Jahren zwar sehr gute Dividendensteigerungen vorgenommen hat, aber im Verhältnis zum Gewinn immer noch weit hinter den Möglichkeiten zurückgeblieben ist.

Aber abgesehen davon haben wir es bei UnitedHealth mit einem Top-Unternehmen zu tun, und wenn man einen längeren Anlagehorizont hat als ich, dann sollte man sich auch nicht an der Dividendenrendite von 1,7% stören.

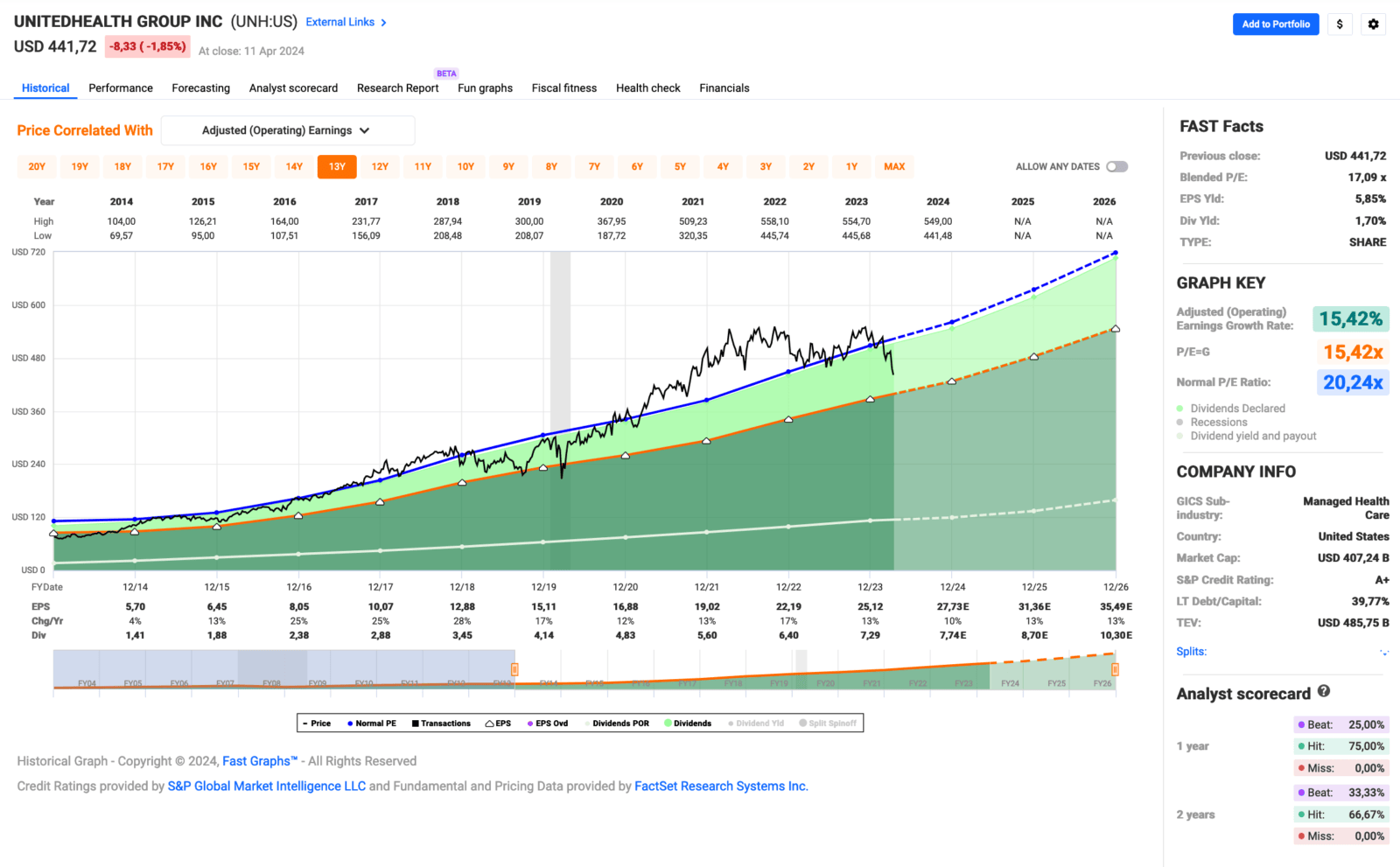

UnitedHealth ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 14 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 24,2% und in den letzten 3 Jahren um 23,8% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 5,70 USD in 2014, auf 25,12 USD in 2023 und für 2024 werden 27,73 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 20,2.

Die Dividendenrendite (Dividend Yield) beträgt 1,7%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei guten 59,0%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 400,- USD bzw. 368,50 EUR und immer dann, wenn die Dividendenrendite bei 2% oder höher liegt.

Idee #5: Agree Realty Corp. (ADC)

Agree Realty Corporation ist ein börsennotierter Real Estate Investment Trust, der durch den Erwerb und die Entwicklung von Immobilien, die an branchenführende Omnichannel-Einzelhandelsmieter vermietet sind, den Einzelhandel neu denkt. Zum 31. Dezember 2023 besaß und betrieb das Unternehmen ein Portfolio von 2.135 Immobilien in 49 Bundesstaaten mit einer vermietbaren Fläche von ca. 44,2 Millionen Quadratfuß. Die Stammaktien des Unternehmens sind an der New Yorker Börse unter dem Symbol „ADC“ notiert.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Agree Realty an.

Ein Monatszahler. Sehr schön. Leider gibt es nicht viele davon. Ich mag Monatszahler. Wenn es nach mir ginge, würden alle Unternehmen monatlich ausschütten. Wer ist noch im Team Monatszahler?

Agree Realty ist nach Richard Agree benannt, der das Unternehmen als Entwicklungsgesellschaft (Development Company) gründete und nach dem erfolgreichen Bau von 40 Einkaufszentren in einen REIT umwandelte. Heute ist das Unternehmen vor allem auf den Einzelhandel (Retail) spezialisiert. Das Unternehmen ist in Teilen durchaus mit Realty Income vergleichbar, nur eben kleiner.

Die Tatsache, dass Agree Realty noch nicht so groß ist, hat maßgeblich dazu beigetragen, dass das Unternehmen in den letzten Jahren stärker gewachsen ist als die Konkurrenz. Das hat sich auch im Kurs widergespiegelt, weshalb für mich Agree Realty zwar immer interessant war, ich aber aufgrund der Bewertung nie wirklich in Versuchung kam, hier einzusteigen.

Aktuell ist der Kurs jedoch im Zuge der Hängepartie um die für 2024 erwarteten Zinssenkungen in den USA deutlich zurückgekommen. Je nachdem, wie sich die FED nun entscheidet, die Zinsen zu senken und wie oft im Jahr 2024, kann eine Einstiegsgelegenheit bei Agree Realty schnell vorbei sein oder länger offen bleiben.

Abgesehen davon sehen die Zahlen bei Agree Realty weiterhin sehr gut aus. Das Geld kommt pünktlich und die Dividende wird vollständig durch den AFFO gedeckt, außerdem wird weiterhin ordentlich investiert und es werden regelmäßig Grundstücke zugekauft. Laut Management gibt es mehr Investitionsmöglichkeiten als Zeit und Geld. Der Immobilienmarkt in den USA hat sich zwar merklich abgekühlt, aber der Bereich, in dem Agree Realty tätig ist, läuft fast wie gewohnt und bietet daher noch genügend Wachstumschancen.

Dieses Wachstum weist zwar eine etwas geringere Dynamik als gewohnt auf, was aber kein Grund zur Beunruhigung ist. Unter den gegebenen Umständen handelt es sich nach wie vor um ein sehr solides Geschäft mit überschaubaren Risiken.

Ein Risiko wurde bisher kaum diskutiert. Was ist, wenn die Inflation wieder anzieht und die FED die Zinsen nicht wie gewünscht senken kann oder sogar wieder erhöhen muss? Letzte Woche ließ ein Brief von Jamie Dimon (CEO von JPMorgan Chase, der größten Bank der Welt) aufhorchen, in dem er von einem Leitzins von 8% sprach. Autsch!

Das wäre sicherlich das Worst-Case-Szenario für REITs, und wir würden selbst die besten Unternehmen der Branche für deutlich weniger Geld bekommen, als wir es heute für möglich halten. Ich selbst glaube nicht daran, aber man sollte es im Hinterkopf behalten.

Sollte mich oder euch das davon abhalten, in Agree Realty zu investieren? Ich denke nicht, denn wer kann schon die Zukunft voraussagen. Ich jedenfalls nicht. Aktuell ist das Unternehmen fair bewertet und sieht für mich durchaus attraktiv aus.

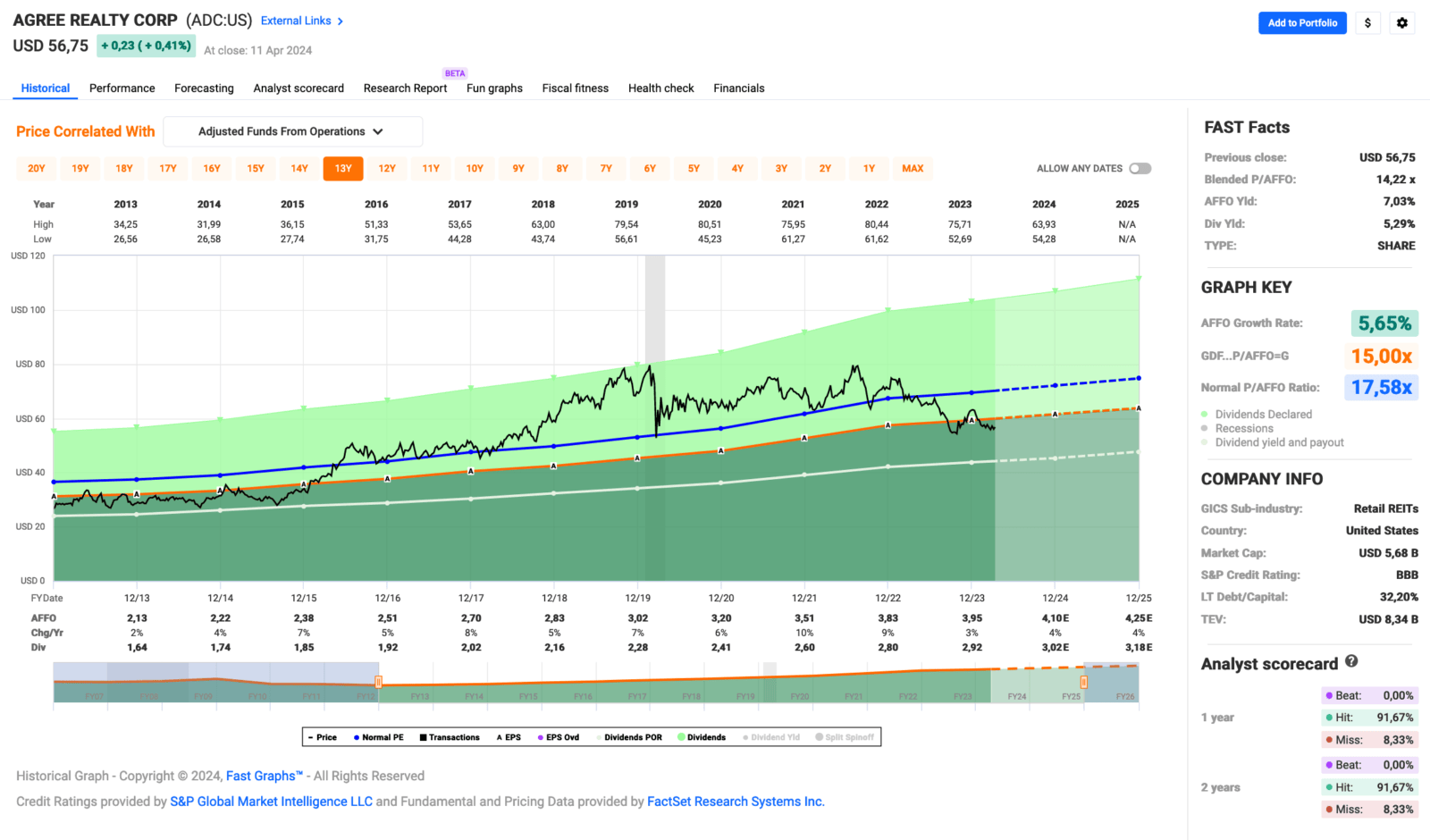

Agree Realty ist ein sogenannter Dividend Contender und hat seine Dividende die vergangenen 13 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 5,8% und in den letzten 3 Jahren um 7,2% jedes Jahr gesteigert.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,22 USD in 2014, auf 3,95 USD in 2023 und für 2024 werden 4,10 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 14,2 und liegt damit unter dem Schnitt der letzten 10 Jahre von 17,6.

Die Dividendenrendite (Dividend Yield) beträgt 5,3%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag für einen REIT bei niedrigen 73,9%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 50,- USD bzw. 46,- EUR und immer dann, wenn die Dividendenrendite deutlicher Richtung 6% notiert.

Was habt ihr so auf eurer Watchlist im April 2024 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Von den oben genannten Unternehmen wäre derzeit Johnson & Johnson meine bevorzugte Wahl für einen Kauf, aber auch gern Philip Morris oder Agree Realty.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,085

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

warum war mir klar das der REIT in diesem Monat Agree ist? Hätte die Hälfte vom Depot drauf gewettet 😉

Aber der Reihe nach, die vier erstgenannten rennen bei uns im Sparplan und werden da wohl auch für so lange wie möglich weiter bleiben. Besser geht’s schlicht kaum.

Dann hast du natürlich Recht mit den Monatszahlern. Nen schnelleren Zinseszins gibt’s sonst nur bei Bondora 😀

Und ja nochmal zu Agree. Hab ich mir, nach dem die die letzten Wochen rauf und runter besprochen wurden in der Finanzcommunity, mal auf die Liste der Alternativen gelegt. Hab länger überlegt die ggf. anstelle von LTC oder OHI zu nehmen. Erstmal belasse ich es aber mal dabei, da mir die REITS mit Thema „Einkaufen“ sonst doch noch zu hoch gewichtet sind. Sollte bei den genannten allerdings doch noch eine Kürzung kommen (klopt auf Holz), dann würde ich ggf. austauschen.

Danke für die Infos und bis die Tage

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Agree Realty wurde rauf und runter besprochen? In welcher Bubble bewegst du dich da, wenn ich mal fragen darf? Ich finde der Wert findet viel zu wenig Beachtung. Meist geht es nur um Realty Income und andere Dickschiffe, was jetzt keine Kritik sein soll.

Grüße aus La Paz, Bolivien.

CU Ingo.

Hey Ingo

Ich muss zugeben bei Unitedhealth juckt es mich auch gewaltig in den Fingern, das ist ein Top Unternehmen. Kleinere Probleme haben hier zu einem annehmbaren Kursniveau geführt!

Bei Starbucks ziehe ich eigentlich immer McDonalds vor, auch aktuell vernünftig bewertet wie ich finde!

Philip Morris und J&J sind Basics in meinem Depot!

Nice Weekend

Hi Claudio!

Danke fürs Vorbeischauen.

Ja, UnitedHealth sieht wirklich interessant aus. Ich bin auch hin- und hergerissen.

Wobei ich die Probleme jetzt nicht kleinreden möchte. Die Regulatoren können echt nerven und man weiß nie, was am Ende rauskommt. Leider zieht sich so etwas immer in die Länge, bis wieder mehr Klarheit herrscht.

Ich habe Starbucks und McDonalds im Depot. Das ist der Weg! 😉

Grüße aus La Paz, Bolivien.

CU Ingo.

Hallo Ingo,

Grüße nach Asien?! Diesen Monat haben wir anscheinend ähnliche Gedanken:

Trotz der hohen Bewertungen bei Tech gibt es weiterhin viele interessante Werte….

Habe Johnson & Johnson unter 140€ aufgestockt. Bin jetzt auf die Höhe der Dividendenerhöhung gespannt…

Finde persönlich auch viele andere solide Pharmaunternehmen derzeit kaufenswert: Johnson und Johnson, Pfizer, Roche, Sanofi und Bristol Myers….

Starbucks habe ich bei unter 80€ erstmals gekauft. Ich sehe morgens trotz der hohen Preise bei Starbucks und den anderen „Kaffeebuden“ so viele Leute mit einem gekauften Coffee to Go Becher. Die Läden sind auch fast immer gut besucht.Da will ich einfach partizipieren….

Unitedhealth will ich per Sparplan und Einzelkauf ab Mai 2024 in Portfolio packen. Da war mir vorher die Dividendenrendite zu gering. Mit knapp 2 Prozent und den Wachstumsraten in den letzten Jahren wird’s aber interessant. Da gab es zuletzt in einem Podcast (Aktien fürs Leben oder Leben mit Aktien??) einen guten Beitrag drüber….

Beim Tabak bin ich ebenfalls investiert und stocke derzeit P. Morris auch per Sparplan und Einzelkauf nach… Auch wenn es in Deutschland vielleicht leicht zurückgeht mit der Raucherei: Die Weltbevölkerung wächst, die Leute rauchen (irgendwas)…. Moralisch soll es jeder selber mit sich ausmachen

Bleibe gesund und kontrolliere sorgfältig den Visa Stempel bei jedem Landeswechsel…

Grüße

Hi Gary!

Danke fürs Vorbeischauen.

Asien? Da bin ich doch schon seit Monaten nicht mehr. 😀

Ich bin seit letztem November runter von Mexiko bis jetzt nach Bolivien, La Paz.

Und was den Visastempel betrifft, du hast meine Story über Honduras gelesen? Ich muss immer noch den Kopf schütteln, wenn ich daran denke. Diese B****!

Aber ich schweife ab. 😀

Ja, das stimmt, der ganze Pharmabereich, bis auf die, die eine Schlankheitspille oder Schlankheitsspritze im Portfolio haben, sieht von der Bewertung her ganz attraktiv aus. Da gibt es eine ordentliche Auswahl.

Die Starbucks-Filialen sind voll, die McDonalds-Filialen auch. Das stimmt mich zuversichtlich und zum Glück habe ich beide Werte schon länger im Depot. Allerdings finde ich beide derzeit attraktiv bewertet, weshalb sie auf der Watchlist etwas nach oben gerutscht sind.

UnitedHealth im Sparplan? Mhhh vielleicht nicht die schlechteste Idee…

Grüße aus La Paz, Bolivien.

CU Ingo.

Moin Ingo,

ich finde du hast passende Unternehmen für deinen Artikel ausgesucht.

Alle 5 sind mindestens attraktiv bepreist. Die Gründe für die Kursrückgänge hast du ja genannt. Klar ist, dass die Kurse ohne die aktuellen Risiken deutlich höher stehen würden. JNJ, PM, UNH und ADC liegen schon lange im Depot. Anstatt SBUX setze ich aber auf MCD. Bei diesen 4 Werten kann auch ich mir Nachkäufe gut vorstellen.

Bezüglich Dividendenrendite: Schau bei Gelegenheit Mal bei yieldchart.com vorbei. Bei UNH gab es beispielsweise nur selten günstigere Gelegenheiten als über 1,7 % Dividendenrendite zum Kauf. 😉

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

4 von 5 im Depot? Na dann lag ich ja nicht sooo verkehrt. 🙂

Qualität setzt sich halt durch und was SBUX vs. MCD angeht, ich habe beide im Depot. Das ist der Weg!

Yieldchart? Mhhh muss ich mir mal anschauen, irgendwie klingelt da was.

Grüße aus La Paz, Bolivien.

CU Ingo.

Hi Ingo;

bei deinen Watchlist-Titeln in diesem Monat sind ja einige auf ein günstiges Niveau zurückgekommen.

JNJ könnte nach Abspaltung und Korrektur interessant sein; Starbucks ebenso.

Zugeschlagen habe ich letztendlich aber bei den Gesundheits-Versicherern: neben den schon verhandenen Elevance Health habe ich mit Humana und UnitedHealth zwei weitere Positionen dieser Branche ins Depot genommen. Korrekturen von 40% (HUM) bzw. 20% (UNH) kommen hier ja nicht allzu häufig vor, und ich denke, wenn Medicare, Cyber-Angriff und Nach-Corona-Belastungen verdaut sind lichtet sich der Himmel schnell wieder.

Agree Realty wurde in der Tat zuletzt häufiger in diversen Kanälen besprochen. So wurde auch ich auf diesen REIT aufmerksam. Vergleichbar mit Realty Income, könnte ADC dynamischer sein und stärker wachsen. Ich habe mal ein Drittel von O auf ADC umgeschichtet.

Was ich noch interessant finde, aber vielleicht zu früh, wäre ein Turn-around beim ewigen Loser, Walgreens. Wenn nur die Margen höher wären…

Hi Gerry!

Danke fürs Vorbeischauen.

Ja JNJ sieht lecker aus bei der Bewertung. Aber das Momentum scheint aktuell ungebrochen auf der negativen Seite zu sein, wohl auch weil der Health Care Sektor insgesamt eher mäßig läuft.

Und JNJ ist ja jetzt praktisch ein reines Health Care Unternehmen. Leider. Ich hätte die Consumer Sparte behalten, aber was weiß ich schon.

ADC ist neben JNJ aktuell mein heißester Kandidat, falls ich irgendwo Geld finde. 😀

Grüße aus Uyuni, Bolivien.

CU Ingo.

Hej Ingo

Bei JNJ habe ich heute zu 135,30 € aufgestockt. Die Dividende wird ja auf 1,24 erhöht. Sind dann 3,4 % Divirendite.

UNH war ich die letzten Tage auch auf dem Kaufbutton. Habe ihn nur vergessen zu drücken

Viele Grüße aus Thüringen

Hi Dirk!

Danke fürs Vorbeischauen.

Ja die Dividendenerhöhung kam gestern rein. Mit 4,2% unter meinen Erwartungen, aber was will man machen. Meine Anteile reichen leider noch nicht für einen Sitz im Aufsichtsrat, um da mal eine klare Ansage zu machen. 😀

Dividendenrendite jetzt bei 3,4% klingt natürlich trotzdem lecker. JNJ ist damit auf der Watchlist auf jeden Fall ganz weit oben.

Grüße aus Uyuni, Bolivien.

CU Ingo.

“ Interessant finde ich Kurse um und unterhalb von 76,- USD bzw. 70,- EUR und immer dann, wenn die Dividendenrendite bei 3% oder höher liegt. “

Hej Ingo

Heute bekommt SBUX ja ganz schön auf die Mütze. Zur Zeit 3,1 % Divirendite.

Wie ist deine Meinung heute dazu?

MfG Dirk

Hi Dirk!

Danke fürs Vorbeischauen.

Ja, da regnet es heute bei SBUX nach den Quartalszahlen ordentlich rein. Die waren zwar wirklich nicht schön, aber auch nicht so katastrophal, dass ein Tagesminus von aktuell -17% gerechtfertigt wäre. Das ist zumindest meine Meinung.

Worauf man sich aber einstellen muss, ist, dass das Wachstum in der nächsten Zeit wohl etwas langsamer ausfallen wird als erwartet. Ich habe die Zahlen noch nicht durch, aber von vorher deutlich zweistellig wird es wohl in Richtung hoch einstellig gehen.

Da muss ich noch ein bisschen tiefer reingehen. Starbucks war ganz gut bewertet und sieht jetzt auf den ersten Blick günstig aus. Aber wenn man die nachlassende Umsatzdynamik mit einbezieht, sind wir wohl wieder bei einer „recht sportlichen“ Bewertung.

Zum Glück habe ich eine große Portion SBUX und muss mich jetzt nicht entscheiden, ob ich kaufe oder nicht. Vielleicht ist es auch der beste Rat, ein paar Tage abzuwarten, was noch an Nachrichten kommt und dann in Ruhe zu entscheiden.

In der Vergangenheit war eine Dividendenrendite von über 3% sicher kein schlechter Einstiegszeitpunkt. Aber können wir wirklich von der Vergangenheit auf die Zukunft schließen? Mhhh schwierig…

Grüße aus Cusco, Peru.

CU Ingo.