Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im November!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl der interessantesten Artikel als Tagesübersicht per E-Mail zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

5 Ideen für deine Watchlist im November 2019

In dieser Ausgabe dabei: TXN, CSCO, MCD, SJM & IRM

Idee #1: Texas Instruments Inc. (TXN)

Texas Instruments Incorporated entwickelt, produziert und verkauft Halbleiter an Elektronikdesigner und -hersteller weltweit. Das Unternehmen ist in zwei Segmenten tätig, Analog- und Embedded Processing. Das analoge Segment bietet Energieprodukte zur Steuerung des Energiebedarfs in verschiedenen Stufen mit Batteriemanagementlösungen, tragbaren Komponenten, Stromversorgungssteuerungen, Point-of-Load-Produkten, Schaltern und Schnittstellen, integrierten Schutzgeräten, Hochspannungsprodukten sowie mobilen Beleuchtungs- und Anzeigeprodukten. Dieses Segment bietet auch signalverarbeitende Produkte, die Signale erfassen, aufbereiten und messen, um die Übertragung oder Umwandlung von Informationen zur Weiterverarbeitung und Steuerung für den Einsatz in Endmärkten für Verstärker, Datenwandler, Schnittstellenprodukte, Motorantriebe, Uhren und Sensing-Produkte zu ermöglichen; sowie integrierte Analog- und Standardprodukte, die hauptsächlich für den Verkauf an die Märkte für Unterhaltungselektronik, Industrie und Automobil bestimmt sind. Das Segment Embedded Processing bietet angeschlossene Mikrocontroller, wie Mikrocontroller, Mikrocontroller mit integrierten drahtlosen Funktionen und eigenständige drahtlose Konnektivitätslösungen, die in elektronischen Geräten zum Erfassen, Verbinden, Protokollieren und Übertragen von Daten verwendet werden, digitale Signalprozessoren für mathematische Berechnungen und Anwendungsprozessoren für spezifische Computeraktivitäten. Dieses Segment bietet Produkte für den Einsatz in verschiedenen Märkten, vor allem in der Industrie und im Automobilbereich. Das Unternehmen bietet auch DLP-Produkte an, die hauptsächlich in Projektoren zur Erstellung von hochauflösenden Bildern, Taschenrechnern und anwendungsspezifischen integrierten Schaltungen verwendet werden. Texas Instruments Incorporated vermarktet und verkauft seine Halbleiterprodukte über den Direktvertrieb und Vertrieb sowie online. Das Unternehmen wurde 1930 gegründet und hat seinen Hauptsitz in Dallas, Texas.

Ein Jahr ist es schon wieder her, dass ich Texas Instruments erstmalig in einem Watchlist-Artikel besprochen hatte. Kinders wie die Zeit vergeht würde meine Oma jetzt sagen.

Damals lag die Dividendenrendite zum Einstieg bei über 3% und der Kurs bedeutend niedriger. In Nachbetrachtung hätte man zu der Zeit einen guten Erstkauf machen können. Aber wie das so ist, ich tat es nicht und schau seitdem hinterher.

Nun gab es zumindest in den letzten Wochen eine kleine Korrektur, weil mal wieder das Schreckgespenst Rezession bemüht und die Aussichten etwas auf konservativ getrimmt wurden. Okay gut, die Prognose für 2019 wurde nebenbei auch zusammengestrichen. Wobei sich hier noch zeigen muss, wie groß der Gegenwind wirklich sein wird oder ob hier nicht eine gehörige Portion tiefstapeln mit dabei ist.

Ein moderater Kursverfall gepaart mit einer Dividendenerhöhung von sehr guten 16,9%, das Dividendenwachstum der letzten 10 Jahre beträgt im Schnitt fantastische 20,9%, bringt uns somit wieder in den Bereich der 3% Dividendenrendite. Toll!

Rein aus Dividendensicht gäbe es hier nicht viel zu meckern, wenn da nicht die Payout Ratio (Ausschüttungsquote) wäre. Diese stieg in den letzten Jahren um ca. 100% (eine Verdoppelung) auf jetzt ca. 50% und wird nächstes Jahr aufgrund der geringeren Gewinnerwartung automatisch deutlich über 50% liegen.

Solch komfortable zweistellige Steigerungen, wie in den letzten Jahren, sind damit wohl nicht mehr drin und das wirft dann ein leicht anderes Bild auf die aktuell 3% Dividendenrendite.

Sollte man jedoch auch auf Kursgewinne aus sein oder grundsätzlich strikt nach dem Value-Prinzip seine Werte einkaufen, dann heißt es eher noch etwas abwarten. Ich denke das kurz- und mittelfristige Abwärtspotential ist zur Zeit höher als umgekehrt.

Langfristig mache ich mir aber bei Texas Instruments keine Sorgen und beobachte die Entwicklung sehr genau.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 15 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 20,4% und in den letzten 3 Jahren um 23,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,62 USD in 2010, auf 5,59 USD in 2018 und für 2019 werden 5,12 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,8 und liegt damit über dem Schnitt der letzten Jahre von 19,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,0%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei guten 47,0%.

Ich finde alle Preise unterhalb von 95,- USD bzw. 86,50 EUR interessant oder wenn die Dividendenrendite die 4% erreicht.

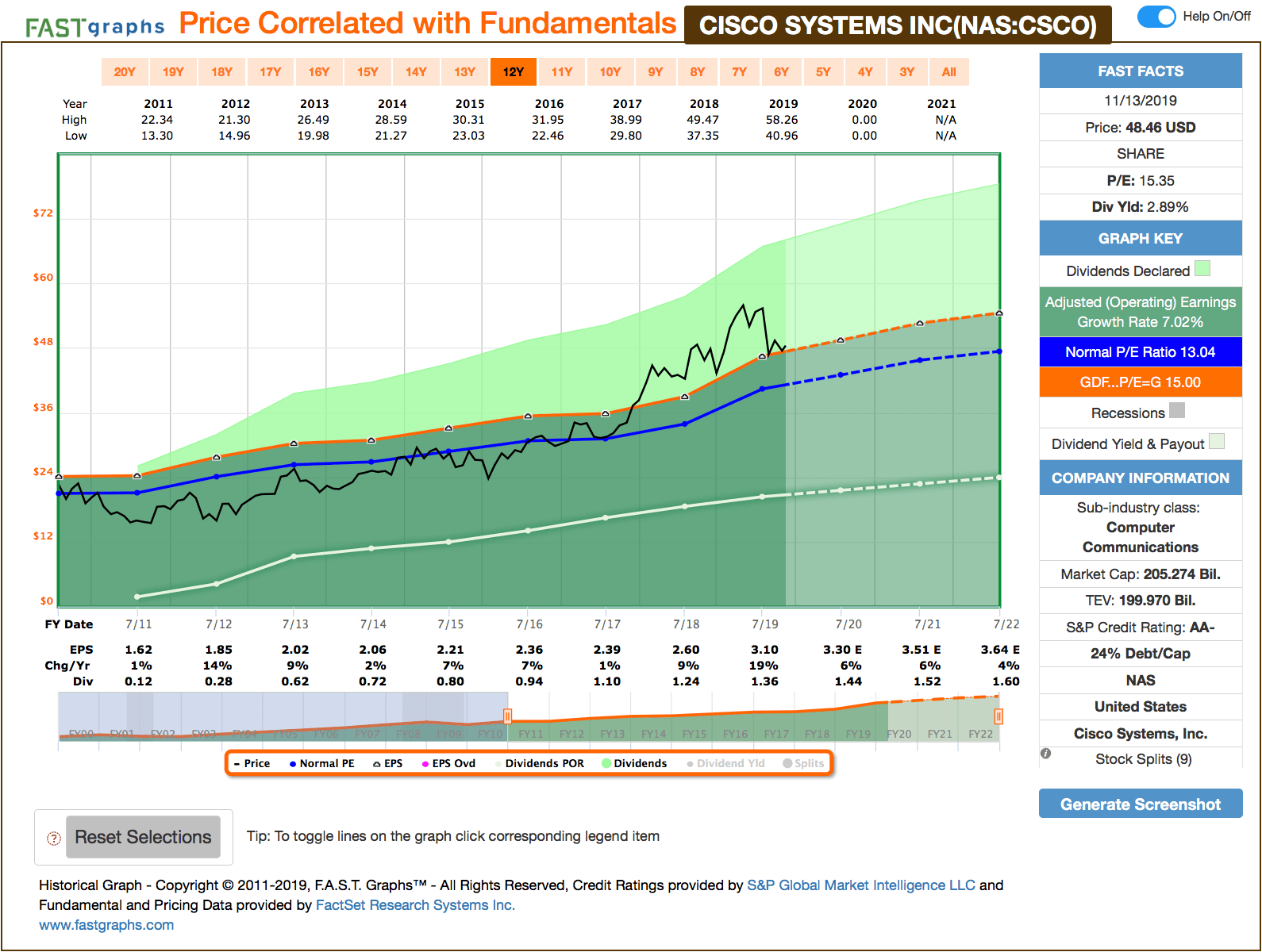

Idee #2: Cisco Systems Inc. (CSCO)

Cisco Systems, Inc. entwickelt, produziert und verkauft Internet-Protokoll-basierte Netzwerke und andere Produkte im Zusammenhang mit der Kommunikations- und Informationstechnologieindustrie weltweit. Das Unternehmen bietet Vermittlungsprodukte, Routing-Produkte, die öffentliche und private Wireline- und Mobilfunknetze miteinander verbinden, Rechenzentrumsprodukte und drahtlose Zugangspunkte für den Einsatz in Sprach-, Video- und Datenanwendungen. Darüber hinaus werden Collaboration-Produkte angeboten, die Unified Communications, TelePresence und Conferencing sowie das Internet der Dinge und Analysesoftware umfassen. Darüber hinaus bietet das Unternehmen Sicherheitsprodukte an, darunter Netzwerksicherheit, Cloud- und E-Mail-Sicherheit, Identitäts- und Zugriffsmanagement, fortschrittlicher Bedrohungsschutz und Unified Threat Management Produkte sowie weitere Produkte und Cloud- und Systemmanagementprodukte. Darüber hinaus bietet es softwaredefinierte Weitverkehrsnetzwerkprodukte, technische Unterstützungsdienste und erweiterte Dienste sowie Hyperconvergence-Software, Cloud-Call- und Contact-Center-Lösungen und eine KI-basierte Relationship-Intelligence-Plattform. Das Unternehmen bedient Unternehmen unterschiedlicher Größe, öffentliche Einrichtungen, Regierungen und Dienstleister. Sie verkauft ihre Produkte sowohl direkt als auch über Vertriebspartner wie Systemintegratoren, Dienstleister, andere Wiederverkäufer und Distributoren. Cisco Systems, Inc. wurde 1984 gegründet und hat seinen Hauptsitz in San Jose, Kalifornien.

Ein Wert, den ich zwecks Aufstockung meiner Anfängerposition weiter intensiv beobachte, ist Cisco Systems. Bereits zweimal dieses Jahr in einem Watchlist-Artikel (Januar 2019 & August 2019) vorgestellt, ist gerade nach den letzten Quartalszahlen wieder etwas Schwung in die Geschichte gekommen.

Denn diese waren allgemein nicht so toll, zumindest wenn es nach der Meinung der Analysten und der Markteilnehmer geht. Diese straften das Unternehmen ab und schickten den Kurs am Tag der Veröffentlichung mit über 7% ins Minus.

Aber ihr kennt das ja, wo andere Reißaus nehmen wird es für mich interessant 😉 …

Auslöser der schlechten Stimmung war offensichtlich das im Vergleich zum Vorjahr negative Gewinnwachstum von -4%. Auch hier wurde als Grund die Zurückhaltung bei Neuinvestitionen angegeben, wieder ein Mix aus Rezessionsängsten und Unsicherheiten bzgl. des Handelsstreits mit China.

Das Gute daran, sollten sich diese dunklen Wolken verflüchtigen, dann kann und wird es auch ganz schnell wieder in die andere (positive) Richtung gehen.

Für die Zukunft sehe ich weiterhin besonders 2 Bereiche als echte Wachstumsmärkte für Cisco Systems. Zum einen wäre da natürlich der langsam an Fahrt aufnehmende weltweite Ausbau von 5G und dazu alles rund um das Schlagwort Internet Of Things (IoT). Hier sind sie bereits stark involviert und ein gern gesehener Premium-Partner.

Und des Weiteren expandiert das Unternehmen im Bereich Software und Sicherheitslösungen und setzt dort voll auf Software As A Service (SaaS). Der Bereich macht bereits 71% des Umsatzes der Softwaresparte aus und wächst weiter stark. Diese Umsätze haben den großen Vorteil, dass sie planbar sind und somit dazu beitragen, Umsatzdellen der anderen Bereiche zu glätten. Sprich weniger Volatilität in den Ergebnissen in der Zukunft.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 14,5% und in den letzten 3 Jahren um 16,0% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,62 USD in 2011, auf 3,10 USD in 2019 und für 2020 werden 3,30 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,3 und liegt damit über dem Schnitt der letzten Jahre von 13,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,9%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei guten 43,9%.

Ich finde Preise um und unterhalb von 40,- USD bzw. 36,50 EUR interessant oder noch besser, wenn die Dividendenrendite mal etwas deutlicher über die 3% klettert.

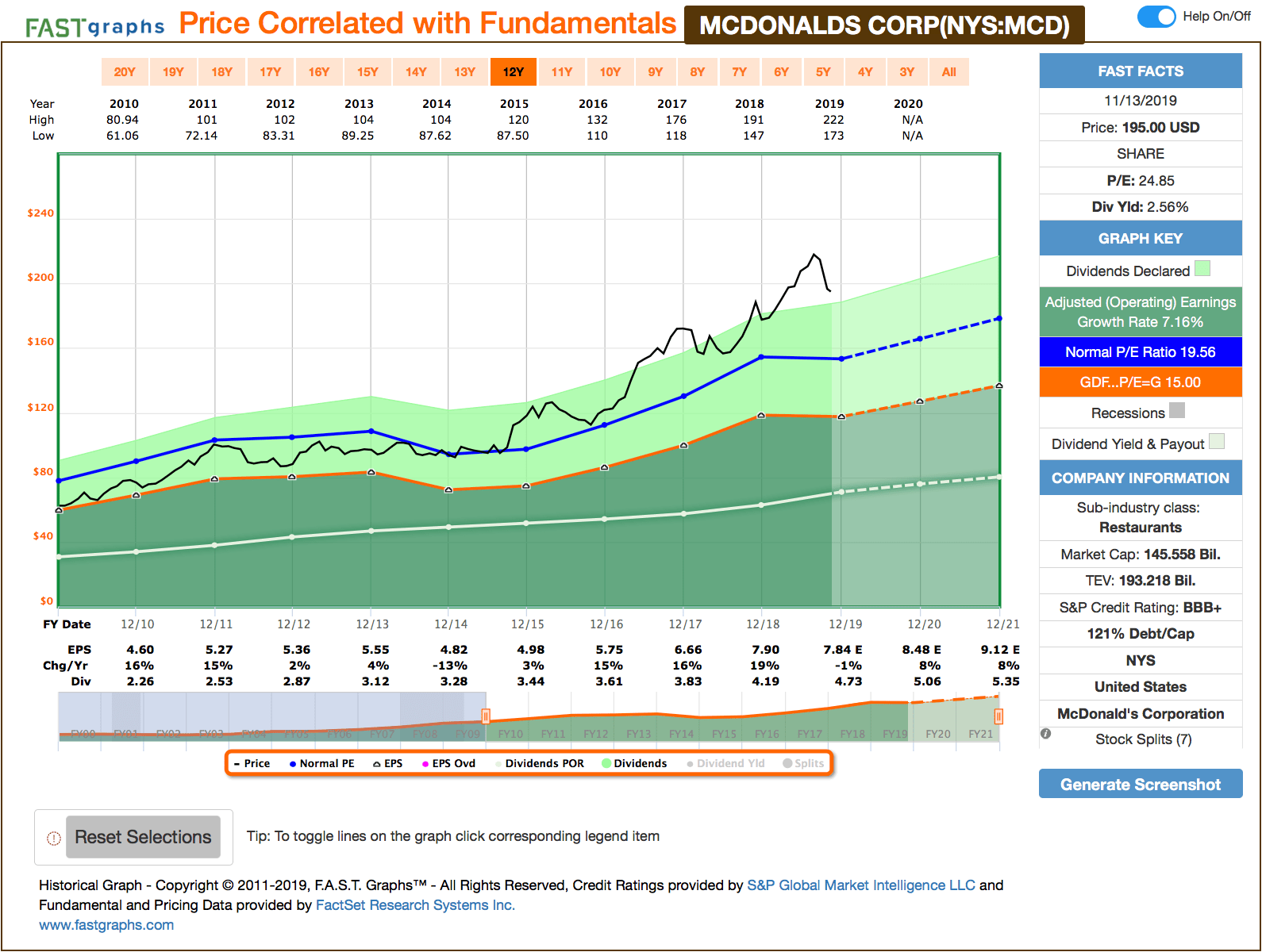

Idee #3: McDonalds Corp. (MCD)

Die McDonald’s Corporation betreibt und vertreibt McDonald’s Restaurants in den Vereinigten Staaten und international. Die Restaurants bieten verschiedene Lebensmittel, Softdrinks, Kaffee und andere Getränke sowie eine Frühstückskarte an. Zum 31. März 2019 betrieb das Unternehmen 37.971 Restaurants, darunter 35.278 konzessionierte Restaurants. Die McDonald’s Corporation wurde 1940 gegründet und hat ihren Sitz in Chicago, Illinois.

Ich war etwas überrascht, dass ich McDonalds scheinbar noch nicht in einen meiner Watchlist-Artikel hatte. Das liegt wahrscheinlich daran, dass McDonalds eines meiner ersten Investments damals in 2014 war (noch vor dem Start des Blogs) und der Kurs des Unternehmens seitdem ausschließlich in der Überbewertung notierte. Somit erschien der Wert wenig interessant.

Doch seit ein paar Wochen hat die tolle Performance einen kleinen Knick bekommen. Zeit also mal wieder etwas genauer hinzuschauen, oder?

Thema Quartalszahlen. Die sogenannten Same-Store Sales (Vergleichbare Verkäufe im selben Geschäft) nahmen immerhin um gute 4,8% zu, aber die Analysten hatten mehr erwartet, 5,2% um genau zu sein. Dies ist der Fluch einer sehr hohen Bewertung. Verpasst du die Erwartungen auch nur um Haaresbreite, und McDonalds war zeitweise fast bei einem 30er KGV angelangt, dann ziehen die Spekulanten schnell mal die Reißleine.

Den Quartalszahlen folgte kurze Zeit später die etwas überraschende Schlagzeile, dass der CEO gehen muss. Er hat wohl gegen die Auflage verstoßen, keinen Sex mit Angestellten haben zu dürfen. Nun gut, Regeln sind Regeln. Kann man gut finden oder … ach egal. Er ist weg.

Das Ganze bringt natürlich etwas Unsicherheit rein und macht Druck auf den Kurs. Ich habe nichts dagegen, denn ich würde gern meine kleine Position bei McDonalds irgendwann aufstocken wollen. Jedoch ist selbst nach diesen Kursrutsch der Wert noch immer sehr ambitioniert unterwegs. Da ist weiter Abwarten angesagt.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 43 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 9,9% und in den letzten 3 Jahren um 6,8% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,60 USD in 2010, auf 7,90 USD in 2018 und für 2019 werden 7,84 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 24,8 und liegt damit deutlich über dem Schnitt der letzten Jahre von 19,6.

Die Dividendenrendite (Dividend Yield) beträgt 2,6%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag bei guten 53,0 %.

Ich finde alle Preise unterhalb von 150,- USD bzw. 136,- EUR interessant bzw. wenn die Dividendenrendite wieder über 4% klettert.

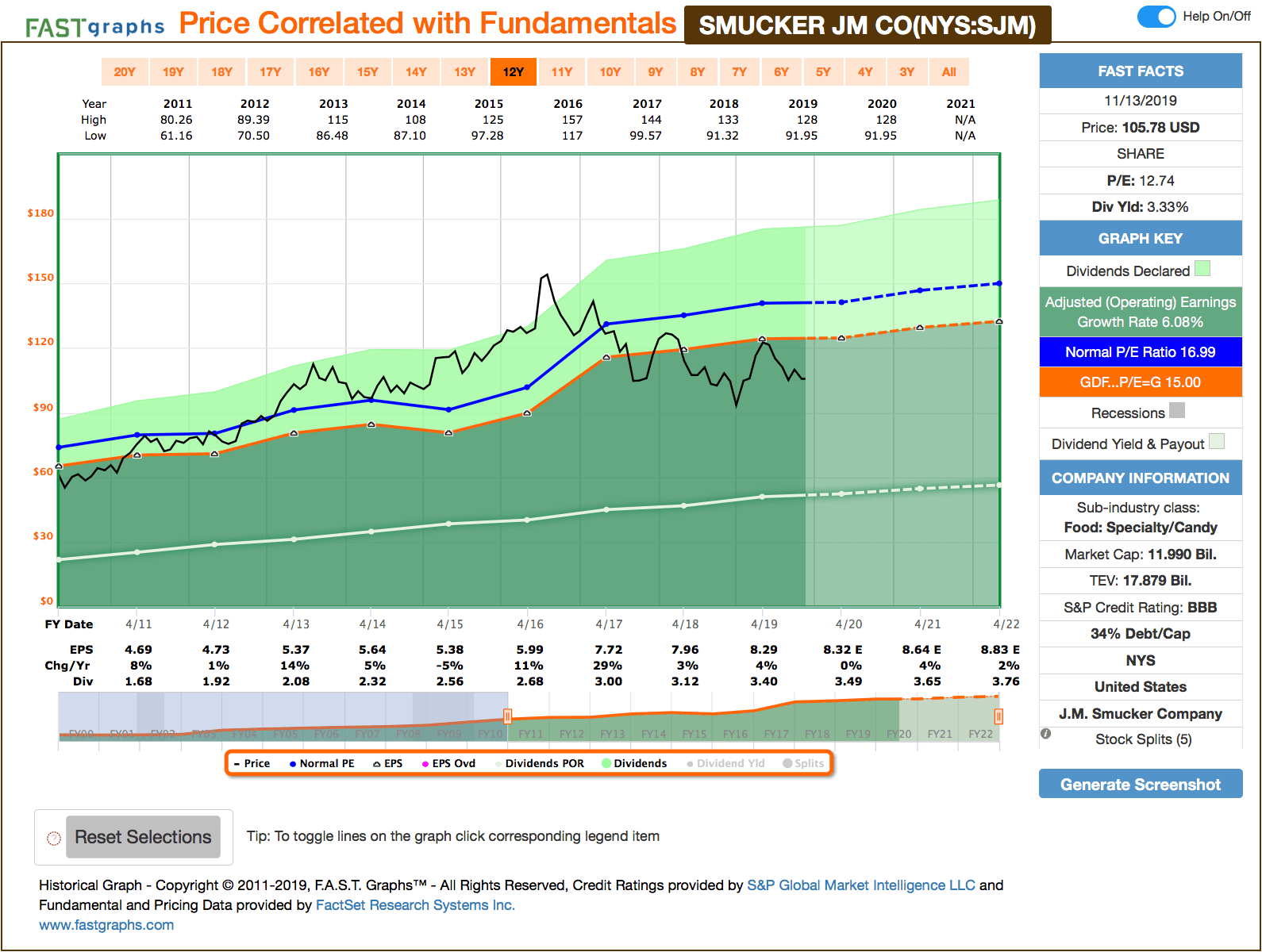

Idee #4: The J. M. Smucker Company (SJM)

Die J. M. Smucker Company produziert und vertreibt Markenprodukte für Lebensmittel und Getränke weltweit. Das Unternehmen ist in vier Segmenten tätig: U.S. Retail Coffee, U.S. Retail Consumer Foods, U.S. Retail Pet Foods, und International und Away From Home. Es werden gerösteter, gemahlener, Single Serve und Premium-Kaffee, Erdnussbutter und Spezialaufstriche, Fruchtaufstriche, Kürzungen und Öle sowie gefrorene Sandwiches, Tiernahrung und Snacks für Haustiere, Heißgetränke für den Foodservice, Portionskontrolle für den Foodservice und Mehlprodukte sowie Hunde- und Katzenfutter, gefrorene Handheld-Produkte, Säfte und Getränke und Backzutaten angeboten. Es bietet seine Produkte unter den Marken Folgers, Café Bustelo, Dunkin‘ Donuts, 1850, Jif, Smucker’s, Crisco, Smucker’s Uncrustables, Meow Mix, Kibbles’n Bits, 9Lives, Nature’s Recipe, Milk-Bone, Pup-Peroni, Rachael Ray Nutrish, Natural Balance, Robin Hood und Five Roses. Das Unternehmen verkauft seine Produkte über Direktvertrieb und Makler an Lebensmitteleinzelhändler und -großhändler, Clubstores, Peterspezialitätenläden, Discount- und Dollarläden, Drogerien, Militärkommissare, Massenvermarkter, Naturkostläden und -vertriebspartner sowie Online-Händler und über Einzelhandelskanäle sowie Großhändler und Betreiber von Gastronomiedienstleistungen. Die J. M. Smucker Company wurde 1897 gegründet und hat ihren Hauptsitz in Orrville, Ohio.

Smucker ist in Deutschland weniger bekannt, dafür ist es aber wahrscheinlich in über 90% der amerikanischen Haushalte mit irgendeinem Produkt vertreten. Ich selbst hatte die Möglichkeit, mich bei meinem New-York-Trip davon zu überzeugen und konnte nicht wirklich einen Vor- oder Nachteil ausmachen im Vergleich zu zum Beispiel Produkten von Nestlé oder Unilever. Soweit so gut.

Das Unternehmen kämpft wie üblich in der Branche mit sinkenden Margen und einem abnehmenden Markenbewusstsein der jüngeren Generation, obwohl es in meinen Augen gar nicht so schlecht ausschaut. Das Management steuert mit Einstellungsstops und Kostenreduzierungen dagegen, das Übliche halt.

Da wir hier von einem langweiligen Konsumgüterhersteller in einem gesättigten Markt reden, sollte man auch kein riesiges Wachstum erwarten. Solange die Dividende zuverlässig fliesst und jedes Jahr im Gleichschritt mit dem Gewinnwachstum gesteigert wird, ist alles in Butter.

Mit einer Dividendenrendite zum Einsteig von über 3% und einem Dividendenwachstum zwischen 5 und 10% in den letzten Jahren, sehe ich diesen Punkt als erfüllt an.

Der Kurs passt auch und notiert nun schon etwas länger in der Zone der Unterbewertung, nachdem das Unternehmen zwischen 2013 und bis Anfang 2017 ziemlich lange in der Überbewertung feststeckte. Mit Smucker haben wir somit wieder ein schönes Beispiel dafür, dass Abwarten sich in der Regel auszahlt und der Kaufpreis ein kritischer Bestandteil der Rendite ist.

Ich finde den aktuellen Preis attraktiv. Die Frage ist also eher, ob mein Depot noch einen Konsumgüterhersteller gebrauchen könnte?

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 22 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 10,0% und in den letzten 3 Jahren um 7,6% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,69 USD in 2011, auf 8,29 USD in 2019 und für 2020 werden 8,32 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,7 und liegt damit deutlich unter dem Schnitt der letzten Jahre von 17,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,3%. Die Ausschüttungsquote (Payout Ratio) in 2019 lag bei sehr guten 41,0%.

Ich finde alle Preise um und unterhalb von 105,- USD bzw. 95,50 EUR interessant.

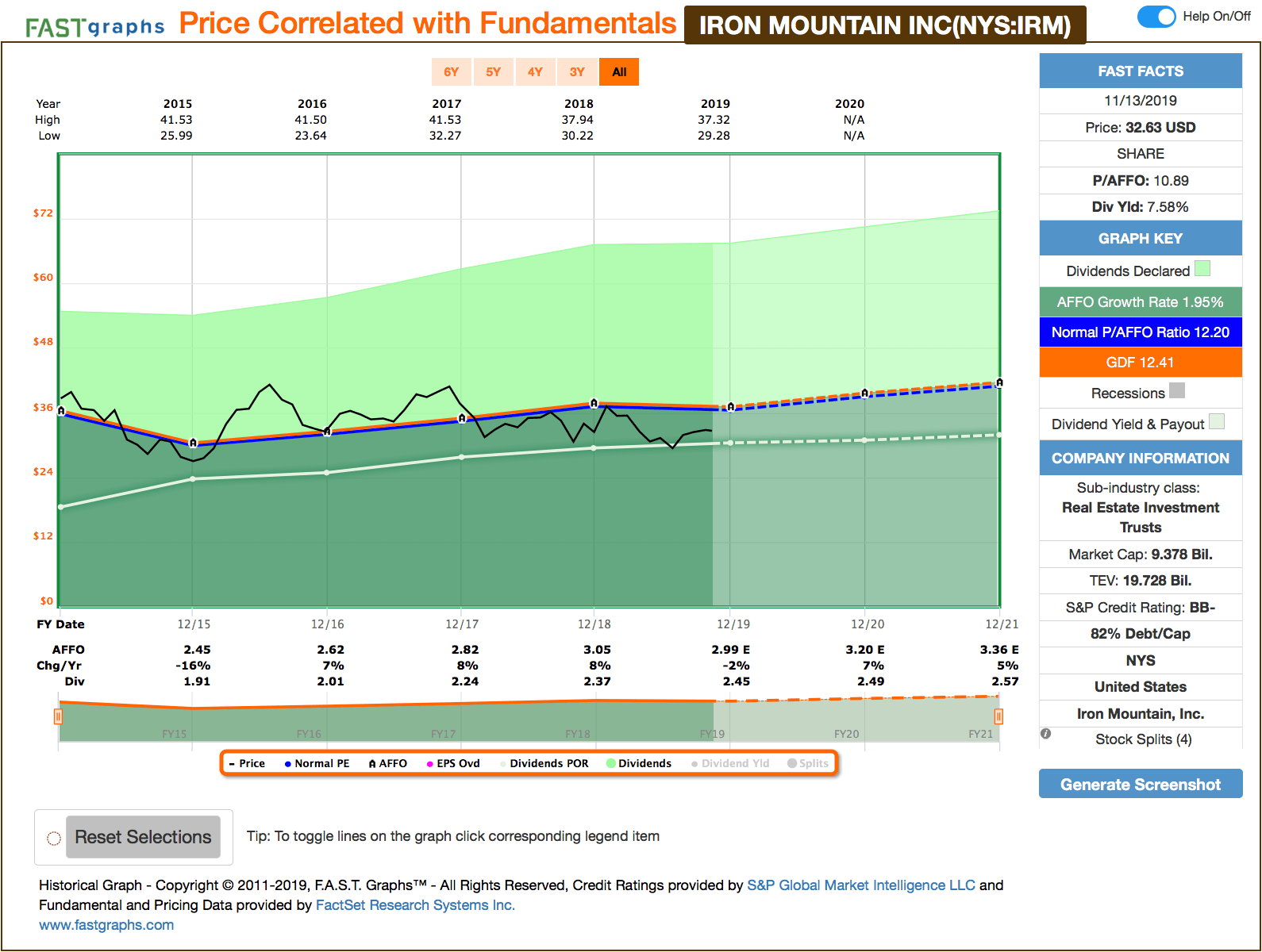

Idee #5: Iron Mountain Inc. (IRM)

Iron Mountain Incorporated (NYSE: IRM), gegründet 1951, ist der weltweit führende Anbieter von Speicher- und Informationsmanagement-Services. Iron Mountain wird von mehr als 225.000 Unternehmen auf der ganzen Welt vertraut und verfügt über ein Immobiliennetzwerk von mehr als 90 Millionen Quadratmetern mit mehr als 1.450 Einrichtungen in etwa 50 Ländern. Iron Mountain speichert und schützt Milliarden von wertvollen Vermögenswerten, darunter kritische Geschäftsinformationen, hochsensible Daten sowie kulturelle und historische Artefakte. Mit Lösungen, die sichere Datenspeicherung, Informationsmanagement, digitale Transformation, sichere Vernichtung sowie Rechenzentren, Cloud Services, Kunstspeicher und Logistik umfassen, hilft Iron Mountain seinen Kunden, Kosten und Risiken zu senken, Vorschriften einzuhalten, sich von Katastrophen zu erholen und eine digitalere Arbeitsweise zu ermöglichen.

Last but not least wie üblich ein REIT. Iron Mountain wurde zuletzt im Juli diesen Jahres im Rahmen eines Watchlist-Artikels besprochen und bereits seit April 2019 befindet sich auch eine kleine Starterposition in meinem Depot.

Seit diesem Kauf beobachte ich den Wert weiter, denn eigentlich würde ich gern zu günstigeren Kursen aufstocken. Es gab zwar den ein oder anderen Rücksetzer in der Zwischenzeit, aber bisher noch nicht stark genug für mich, um zuzuschlagen. Aktuell notiert der Kurs im selben Bereich, zu dem ich damals gekauft hatte.

Zur wirklich spannenden Entstehungsgeschichte und wie sich die Firma im Laufe der Zeit gewandelt hat, verweise ich mal auf die beiden gerade verlinkten Artikel.

Iron Mountain firmiert erst seit gut 5 Jahren als REIT und konnte trotz aller Herausforderungen die Dividende in der Zeit um sehr gute 12,7% pro Jahr steigern und dabei die Payout Ratio (Ausschüttungsquote) unter der Marke von 80% halten. Dies ist für einen REIT sehr gut, vor allem wenn man bedenkt, dass man aktuell zum Einstieg immer noch eine Dividendenrendite von satten 7,5% bekommt.

Viele Skeptiker sagen, dass das Geschäftsmodel der Firma mit der fortschreitenden Digitalisierung wegbricht und ja, der Markt der reinen analogen Dokumentenverwahrung schrumpft und dieser Trend ist wohl unumkehrbar. Aber Iron Mountain bewahrt nicht nur Dokumente in Papierform auf. Nein, es verdient auch Geld mit der Vernichtung solcher Papiere. Und hier ist noch auf viele Jahre gutes Geld zu verdienen.

Neben Dokumenten werden aber auch andere Gegenstände von Wert gelagert und verwaltet. Das kann alles mögliche sein, Kunstobjekte zum Beispiel oder Tonbänder bzw. Magnetbänder von Datensicherungen.

Nebenbei baut man sich ein zweites Standbein im digitalen Bereich auf und investiert in den Auf- und Ausbau von Data-Center. Auch hier sagen die Skeptiker, dass Iron Mountain kein Land gegen die Branchenführer sehen wird bzw. zu spät kommt. Ich sehe das anders, auch wenn ich die genannten Argumente natürlich nicht wegreden möchte. Jedoch muss meiner Meinung nach das Unternehmen nicht zwangsläufig Marktführer im Bereich Data-Center werden, um ein gutes Auskommen zu haben.

Dieser Markt ist riesig und wenn es nur bei einem guten Teil der jetzigen langjährigen Kunden gelingt, diese auch in den digitalen Bereich bzw. die digitale Zukunft mitzunehmen, dann wird noch auf lange Zeit gutes Geld verdient werden.

Die besten Vorraussetzungen haben sie auf jeden Fall, denn warum sollte ein zufriedener Kunde gehen wollen, wenn eine Firma wie Iron Mountain zum Beispiel die Lagerung von Dokumenten, die Digitalisierung, die Speicherung und die anschließenden Vernichtung dieser Dokumente alles aus einer Hand nach höchsten Standards anbieten kann? Sie müssen es nur umsetzen.

Go Iron Mountain!

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 16,8% und in den letzten 3 Jahren um 7,2% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,45 USD in 2015, auf 3,05 USD in 2018 und für 2019 werden 2,99 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 10,9 und liegt damit unter dem Schnitt der letzten Jahre von 12,2.

Die Dividendenrendite (Dividend Yield) beträgt 7,6%. Die Ausschüttungsquote (Payout Ratio) in 2018 lag für einen REIT bei sehr guten 77,9%.

Ich finde Preise um und unterhalb von 30,- USD bzw. 27,50 EUR interessant oder immer wenn die Dividendenrendite über 8% steigt.

Was habt ihr so auf eurer Watchlist im November ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

Danke für deine Watchlist! Also mir hat der Rückschlag von Cisco am DO so gut gefallen dass ich mir eine Mini- und Erstposition ins Depot gelegt habe. Genau waren es 10 Stk. zu á USD 44,70. Billiger nachkaufen kann man langfristig immer noch

Viele Grüße

Bergfahrten

Hi Christian!

Danke fürs Vorbeischauen.

Bei Cisco bin ich voll bei dir. Warte ja selbst auf die nächste Gelegenheit. Mal schauen, wann wir zum Zuge kommen 🙂 !

CU Ingo.

Hallo Ingo,

Rücksetzer bieten immer mal wieder Investitionschancen an, sofern sich an der grundsätzlich positiven Geschäftsentwicklung nichts ändert. So hat der Renditeanstieg der Anleihen in den USA zu Verlusten bei einigen Reits geführt.

Habe letzte Woche bei CCI und APTS investiert. CCI will mit Funkmasten weiterwachsen und die Dividenden ca. 7 % p.a. erhöhen. Eine DivRent von 3,5 % derzeit halte ich für in Ordnung.

APTS ist etwas spekulativ. Die normale Verschuldung ist in Ordnung. Dafür ist der Anteil der Preffered Shares sehr hoch und eine agressive Wachstumsstrategie wird verfolgt. Die meisten Studentenappartments werden verkauft. Neben Mehrfamillienhäusern und Shopping Center gibt es noch Bürogebäude.

Ansonsten steht noch ALB auf meiner Liste ziemlich weit vorne. Hattest Du letzten auf der Liste. Was die Proteste in Südamerika für die Lithiumpreise und ggf. die Produktion von ALB bedeuten, kann ich aber nicht abschätzen, so dass ich weiter zu warte.

Viele Grüße,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

Mir wären 3,5% bei einem REIT zu wenig, aber zumindest macht das Wachstum mit 7% Lust auf mehr. Bei 7% verdoppelt sich die Dividende alle 10 Jahre. CCI wird also z.b. IRM in ca. 10 Jahren eingeholt haben, wenn alles gut geht und IRM nichts mehr macht. Mhhh … macht Sinn, wenn der Anlagehorizont länger als 10 Jahre ist.

Preferred Shares muss ich mir erst genauer anschauen. Bin da noch nicht so im Thema, finde das aber sehr spannend, wenn man die Ausschüttung verkonsumieren möchte.

Ja ALB hatte ich hier schon und den Wert finde ich weiter spannend. Finde es schade, was grad in Südamerika so abläuft. Hoffe die Menschen finden schnell wieder zusammen und können gemeinsam nach vorne schauen und ihre Wirtschaft voranbringen, auf das alle davon profitieren.

CU Ingo.

Hallo Ingo,

habe diese Woche CSCO und VTR gekauft.

Beide Werte werde auch mal gerne Nachkaufen, wenn die noch runter gehen.

LG

Wladi

Hi Wladi!

Danke fürs Vorbeischauen.

Glückwunsch zu den Käufen. VTR lief ja die letzten Monate/Jahre nicht so gut und hat auf jeden Fall Potential. Ich bin mit OHI bereits gut genug in dem Bereich investiert. Das reicht mir, denn ganz risikofrei ist es ja da nicht.

Für einen günstigeren Preis bei Cisco drücke ich uns beiden die Daumen 🙂 !

CU Ingo.

Texas Instruments und Cisco befinden sich seit längerem auch auf meiner Watchlist. Ich investiere einmal pro Monat in ein Unternehmen. Für mehr reicht’s momentan leider noch nicht.

Bisher sind mir andere Unternehmen aber immer attraktiver erschienen, sodass ich weder CSCO noch TXN im Depot habe. Aber was nicht ist kann ja noch werden.

Hauptsache die Kurse laufen mir in der Zwischenzeit nicht davon. Falls doch, gibt’s ja immer noch den guten alten Sparplan. 🙂

Hi Mike!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Geht mir ja im Prinzip genauso wie dir. Warte bei TXN auch schon gefühlt eine Ewigkeit und bisher hatte es nie gepasst. Bei CSCO habe ich dann irgendwann zumindest mal mit einer kleinen Positionen zugeschlagen.

Weil du das Thema erwähnst, ich überlege, ob ich bei TXN vielleicht einen Sparplan über die Consorsbank mache, um einen Fuß in die Tür zu bekommen, ohne ein größeres Risiko einzugehen.

CU Ingo.

Hi Ingo,

ich glaube auch, die Consorsbank bietet sich da an. Ich habe dort leider noch kein Depot aber das kann man ja ändern. Bei comdirect sind die sparplanfähigen Aktien leider sehr limitiert.

Vielleicht starte ich im Dezember mal mit einem TXN-Sparplan.

Gruß

Mike

Hi Ingo!

Da sind viele altbekannte Werte dabei. Allerdings TXN und MCD nach wie vor kein Schnäppchen; bei CSCO habe ich den Rücksetzer ebenfalls genutzt und 15 Stück als Einstieg geordert.

Generell denke ich dass die Kurse jetzt schon ziemlich lange steigen und es vielleicht eher angebracht scheint etwas Cash zu sammeln.

Ein kleine Aufstockung bei Rollins konnte ich mir trotzdem nicht verkneifen;-)

Hi Gerry!

Danke fürs Vorbeischauen.

Da scheinen ja einige bei Cisco zugeschlagen zu haben. Sehr schön, freut mich.

Ja die Märkte notieren auf oder in Nähe ihrer Allzeithochs. Keine schlechte Idee etwas Cash anzuhäufen und auf einen Rücksetzer zu warten.

Deswegen habe ich die letzen Monate auch außer meinen Sparplänen nichts gekauft. Ich liege sozusagen auf der Lauer 😉 …

CU Ingo.

Hallo Ingo,

erneut ein klasse Watchlist-Artikel. 🙂 TI und Cisco beobachte ich tatsächlich auch. Smucker klingt meiner Meinung nach aber auch recht interessant.

Kurzer Themenwechsel. Ich habe mir zum Wochenende das Thema Trendfolge als mögliche Timingkomponente intensiver angeschaut und basierend auf dem DAX einen Backtest bis zurück ins Jahr 2000 gemacht. Das Ergebnis ist ziemlich interessant und erzeugt eine rege Diskussion auf dem Blog. Ein Leser und Blogger-Kollege, hat sogar einen interessanten Artikel von Focus Money dazu verlinkt.

Hast du dich damit schon mal beschäftigt? Im Allgemeinen freuen wir uns ja, wenn die Börsenkurse z.B. auf Grund (temporär) mäßiger Quartalszahlen einer Aktie mal einen Rücksetzer machen, wir dadurch mehr Anteile fürs gleiche Geld und damit auch eine höhere Divdende auf den Einstiegspreis (YoC) bekommen. Mir persönlich ist diese Taktik aber beispielsweise bei AbbVie auf die Füße gefallen, weil der Aktienkurs anschließend noch viel weiter runtergegangen ist. Den ein oder anderen ist das beispielsweise auch bei 3M passiert. Evtl. hätte in beiden Fällen ein einfaches Momentumsignal zu einem besseren Ergebnis geführt. Man steigt dann zwar definitiv nicht beim Tief ein, aber das ist so oder so unrealitisch. Dafür stehen die Chancen bei positiven Momentum nicht schlecht, dass der Markt nach einem Rücksetzer allmählich wiederan Zuversicht gewinnt und die Talsohle höchstwahrscheinlich überschritten wurde.

Würde mich über deine geschätzte Meinung freuen. Entweder hier oder gern auch direkt unter meinem Beitrag. 🙂

(https://www.whirlwind-investing.com/trendfolge-gegen-buy-hold-stategie-analyse-dax/)

Viele Grüße,

Whirlwind. 🙂

Hi Daniel!

Danke fürs Vorbeischauen.

Trendfolgestrategien sind sicher interessant und ich kann mir schon vorstellen, dass man mit einem guten System etwas rausholen kann. Aber es ist nichts für mich, da ich Cash Flow fokussiert investiere. Deswegen habe ich mich damit nie näher beschäftigt und kann dazu nur wenig sagen.

Was deine Überlegungen angeht, wie geht man mit Fehlsignalen um, zum Beispiel wenn der Indikator den Durchschnitt nur für 1-2 Tage unter- bzw. unterschreitet?

CU Ingo.

Hallo zusammen,

mal ein etwas anderes Thema:

Hat irgendjemand ein schönes Programm oder eine bereits erstellte Excel – Formel, in der der aktuelle Depotwert, die aktuelle Dividendenrendite, die monatliche Sparrate/Investitionssumme UND die jährlice Dividendensteigerung einfließen? Ziel ist es, erwartete Dividendenzahlungen in den nächsten Jahren zu errechnen.

Quasi wie bei diesem Rechner (http://tipps-zum-investieren.de/tools/dividenden-rechner/), allerdings fehlt hier leider die Möglichkeit weiterer Investitionen.

Vielen Dank vorab 🙂

Hi Nico,

ich kenne jetzt kein solches Programm, aber das ist in Excel relativ einfach abzubilden. Denke ich zumindest.

Bevor ich aber das vielleicht mal mache, wozu braucht man das?

CU Ingo.

Hallo Ingo,

wieder alles interessante Unternehmen, von denen ich Cisco und McDonalds in Sparplan laufen habe.

Insgeheim habe ich ja gehofft, dass mein Vorschlag aus dem letzten Monat aufgenommen wird. (CSL)

Aber kann ja noch kommen 😉

LG

Hi Sebastian!

Danke fürs Vorbeischauen.

McDonalds ist auf jeden Fall gut im Sparplan aufgehoben, da sehr teuer, oder? Ich bin froh mit meiner Position aber zukaufen würde ich aktuell eher nicht.

Cisco dagegen schaut sehr interessant aus zur Zeit. Da bin ich gern dabei 🙂 …

Mit CSL meinst du Carlisle Cos Inc.? Wahrscheinlich sind sie bisher durchs Raster gefallen, da die Dividendenrendite mit 1,3% sehr niedrig ist. So bei 120 USD wäre der Wert interessant. Dividendenwachstum sieht zumindest sehr schön aus. Auf jeden Fall einen Blick wert.

CU Ingo.

Hi Ingo,

ja, McDonalds ist momentan ambitioniert bewertet, aber ich möchte für den Anfang eine kleine Starterposition aufbauen.

Bei Cisco würde ich ab 4 % Yield auch einen Einmalkauf tätigen, angefangen habe ich den Sparplan bei Kursen um 48 € vor ein paar Monaten, jetzt freue ich mich über günstigere Kurse.

Genau, ich meinte Carlisle Companies, ich habe das Glück gehabt bei ca. 83 € einzusteigen Anfang 2018.

Größere Rücksetzer gibt es immer wieder, auf Seeking Alpha gibt es einen aktuellen und ineressanten Artikel von „FinanceSwipe“, welcher die Situation sehr gut zusammenfasst und Chancen/Risiken aufzeigt.

LG

Hi Sebastian!

Sehe ich genauso.

CSL schau ich mir mal etwas genauer an. Danke! Der Artikel ist aber leider schon hinter der Paywall verschwunden. Mal schauen, wann es etwas neues dazu auf Seekingalpha gibt.

CU Ingo.

Hallo Ingo,

ich habe nach dem Kursrückgang nochmal bei CSL zugeschlagen, aktuell sieht der Kurs noch ganz „lecker“ aus.

Bei Seeking Alpha gibt es momentan auch noch frei zugängliche Analysen.

Im letzten Q-Bericht wurde auch bereits die 45. Erhöhung der Dividende in Aussicht gestellt.

LG Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Den Wert habe ich selbst noch nicht auf der Watchlist. Danke für den Tipp.

Ich selbst kann dazu also jetzt nichts sagen, werde mir das Unternehmen aber dann demnächst mal näher anschauen.

Viel Erfolg mit deinem Investment.

CU Ingo.