Mit der Artikelserie Im Rückspiegel werde ich von Zeit zu Zeit alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und kommentieren, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Mein Kauf von Omega Healthcare Investors!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Einer Straßenbahn und einer Aktie darf man nicht nachlaufen.

Nur Geduld, die Nächste kommt bestimmt.– André Kostolany –

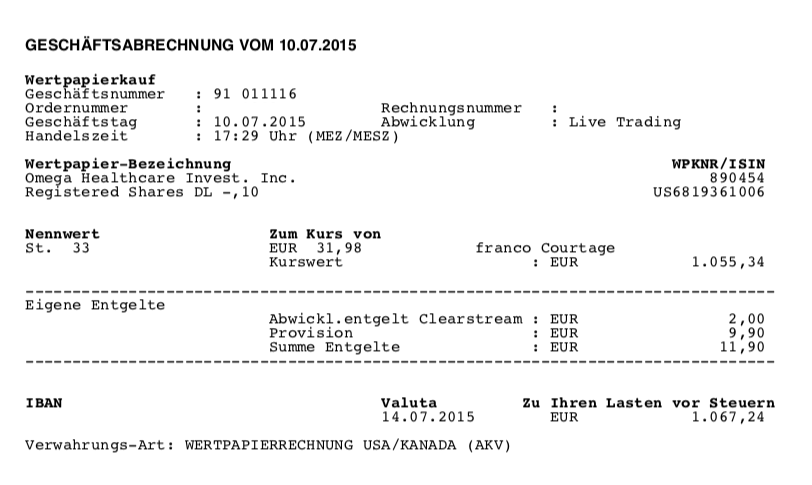

Am 10.07.2015 kaufte ich 33 Stück Omega Healthcare Investors zum Preis von je 31,98 EUR!

Die Gesamtinvestition betrug 1.067,24 EUR inkl. aller Gebühren.

Mit Omega Healthcare Investors kam mal wieder ein REIT neu ins Depot.

Warum der Kauf von Omega Healthcare Investors?

Ich hatte mich gezielt nach Unternehmen umgeschaut, die im Bereich Healthcare bzw. Assisted Living (betreutes Wohnen) und Skilled Nursing Facilities (spezalisierte Pflegeheime) unterwegs sind. Ich finde diesen Markt spannend und mit viel Zukunftspotential versehen.

Die Menschen werden zum Glück immer älter, aber leider leben viele nicht so gesund oder erkranken aus anderen Gründen, so dass sie nicht in den eigenen 4 Wänden ihr Leben allein oder im Kreise der Familie bis zum Ende bestreiten können.

So leid mir dies für die Betroffenen auch tut, die Betreuung dieser Menschen bietet sehr gute Möglichkeiten für das ein oder andere Unternehmen, daran mitzuverdienen. Omega Healthcare Investors passt hier genau rein.

Außerdem kann man stark davon ausgehen, dass die Anzahl an Bedürftigen allein schon aus dem Grund steigt, dass die sogenannte Baby Boomer Generation jetzt in genau das Alter kommt, wo diese Dienstleistungen mehr und mehr nachgefragt werden.

Nun, gerade nach der letzten Finanzkrise gab es eine sehr positive Entwicklung im Markt und erst so 2015/2016 begannen im Rahmen des damaligen US Wahlkampfes größere Diskussionen um die ausufernden Kosten im Healthcare Bereich. Die Gelder sprudelten nicht mehr so wie die Jahre zuvor und einige Anbieter gerieten in Folge dessen unter Druck.

So auch bei Omega Healthcare Investors, wo bei einigen Kunden Ausfälle drohten, und im Falle des Dienstleisters Orianna sich diese auch manifestierten, und man bei anderen Zahlungsverzögerungen oder auch niedrigere Preise verhandelte und deswegen in Summe mit sinkenden Einnahmen klarkommen musste.

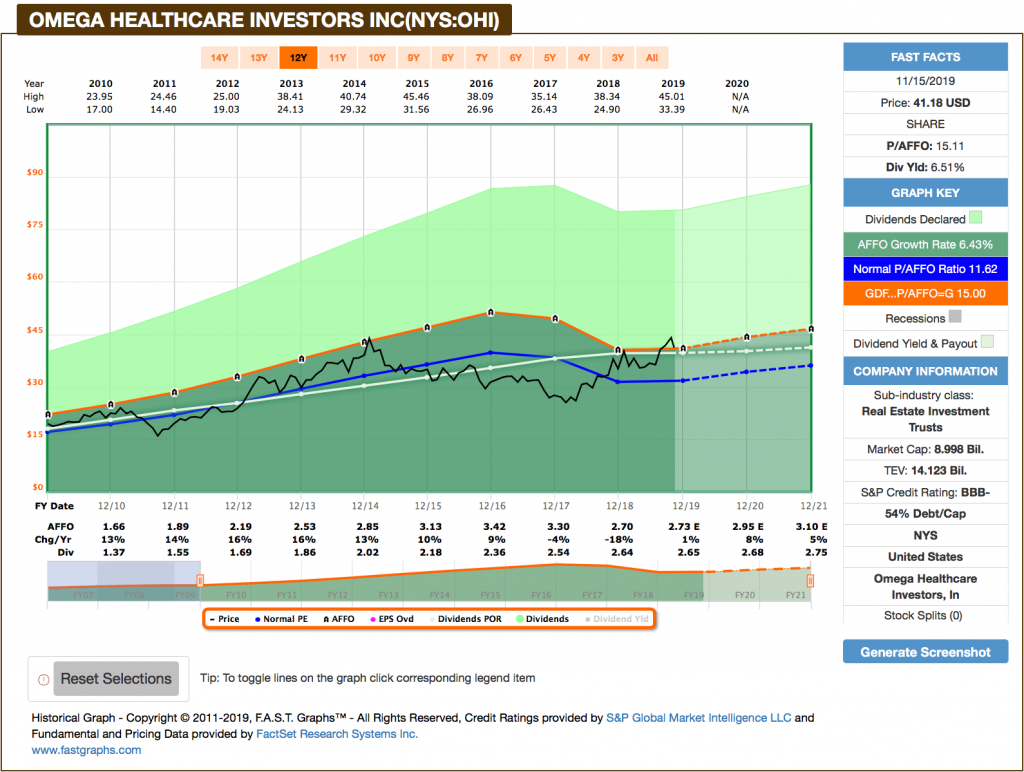

So schaut das im aktuelle FAST Graphs Chart aus:

Man sieht sehr deutlich die abnehmenden Einnahmen auf Basis der Adjusted Funds From Operations (AFFO) und eine einhergehende Zunahme der Payout Ratio (Ausschüttungsquote) für die Dividende.

Vor der Zunahme der eben genannten Probleme, versuchte Omega Healthcare Investors zumindest jedes Quartal die Dividende um 0,01 USD zu erhöhen. Das entsprach ca. +1,5% pro Quartal und somit einer ordentlichen Erhöhung jedes Jahr in der Größenordnung um die 7-8% herum.

Dies musste leider zu Beginn des Jahres 2018 gestoppt werden, aber immerhin behielt man die Dividende unverändert bei. Im Jahre 2018 erreichte die Payout Ratio dann die Marke von knapp über 97% und auch in 2019 wird dies ähnlich aussehen.

Trotzdem erhöhte man nun mit der Zahlung im November die Dividende wieder um den symbolischen Betrag von 0,01 USD, um seine Erfolgsgeschichte an ununterbrochen Dividendenerhöhungen pro Jahr beizubehalten. Hier sieht man sehr schön das Commitment (Verpflichtung bzw. Bekenntnis) des Managements zum Dividendenwachstum.

Bei den letzten Quartalszahlen gab es in dem Zusammenhang auch die Aussage vom Management, dass man über dem Berg sei und man von jetzt an auf sich verbessernde Fundamenaldaten setzen kann.

Wir werden abwarten müssen, um zu sehen, was diese Aussage wert ist.

Die Dividendenhistorie für Omega Healthcare Investors schaut folgendermaßen aus:

Die gerade angesprochene Erhöhung um 0,01 USD bei der 2019er Novemberzahlung ist in Fastgraphs scheinbar noch nicht eingepflegt.

Auf 10-Jahres-Sicht beträgt das Divindenwachstum immerhin sehr gute 8,4%. Natürlich leider mit dem klar ersichtlich abnehmenden Trend in den letzten Jahren.

Dafür ist die Dividendenrendite mit über 6% bereits recht ordentlich.

Nachkäufe von Omega Healthcare Investors

Nach meinem Erstkauf fiel der Kurs unter den Einstandspreis und frei nach dem Motto Averaging Down kaufte ich mehrmals nach und verbilligte so meinen Durchschnittspreis.

Zwischendurch verkaufte ich aber auch wieder meine Anteile mit Verlust, damit dieser im Steuertopf Sonstiges festgeschrieben wurde. So konnte ich in den betreffenden Jahren etwas an Steuern sparen, da meine Dividendeneinnahmen mit diesen Verlusten verrechnet wurden.

Nachfolgend die gesamte Historie der Käufe und Verkäufe.

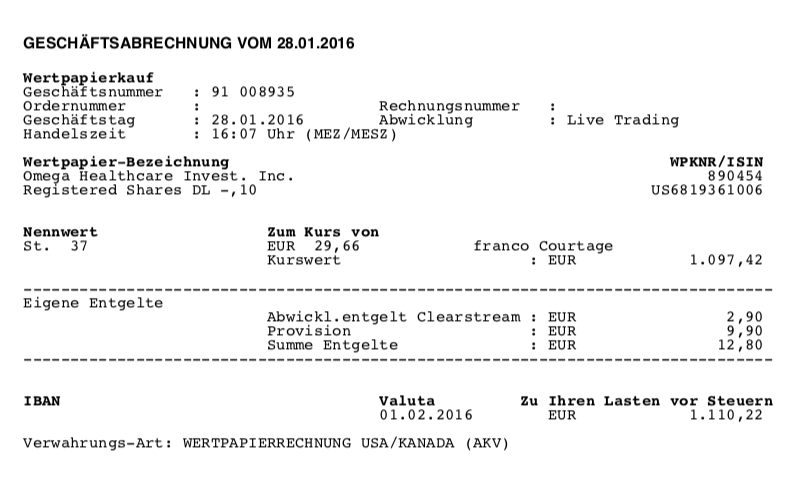

Am 28.01.2016 kaufte ich 37 Stück Omega Healthcare Investors zum Preis von je 29,66 EUR!

Die Gesamtinvestition betrug 1.110,22 EUR inkl. aller Gebühren.

Ich besaß nun 70 Stück Omega Healthcare Investors.

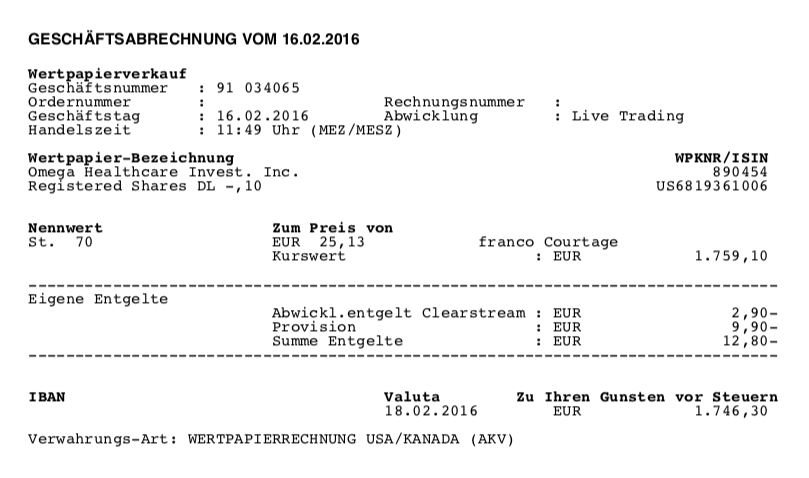

Am 16.02.2016 verkaufte ich 70 Stück Omega Healthcare Investors zum Preis von je 25,13 EUR!

Der Gesamterlös betrug 1.746,30 EUR inkl. aller Gebühren.

Ich konnte durch den Verkauf 431,16 EUR als Verlust im Steuertopf Sonstiges verbuchen.

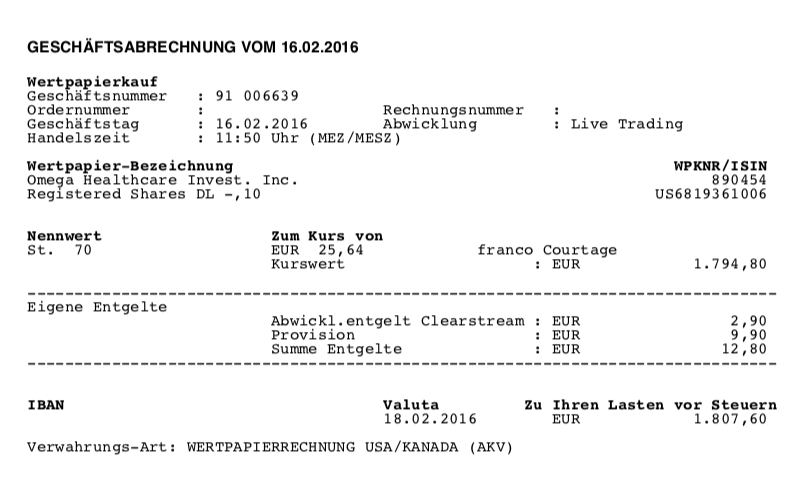

Am 16.02.2016 kaufte ich 70 Stück Omega Healthcare Investors zum Preis von je 25,64 EUR!

Die Gesamtinvestition betrug 1.807,60 EUR inkl. aller Gebühren.

Ich besaß nun wieder 70 Stück Omega Healthcare Investors.

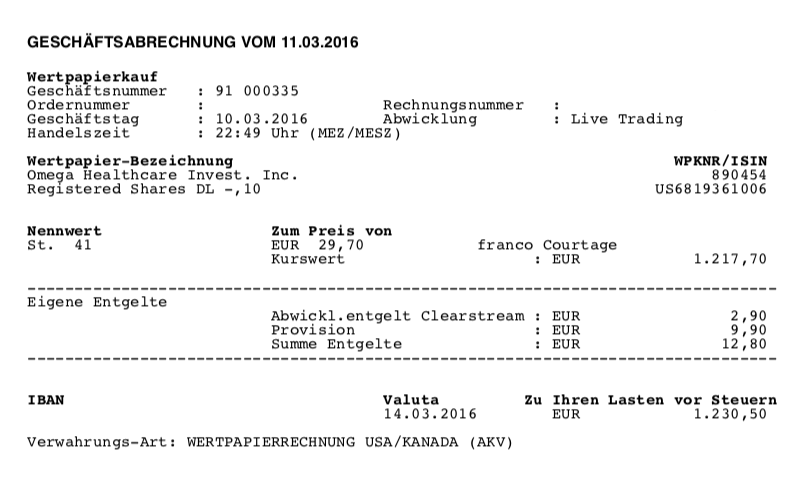

Am 10.03.2016 kaufte ich 41 Stück Omega Healthcare Investors zum Preis von je 29,70 EUR!

Die Gesamtinvestition betrug 1.230,50 EUR inkl. aller Gebühren.

Ich besaß nun in Summe 111 Stück Omega Healthcare Investors.

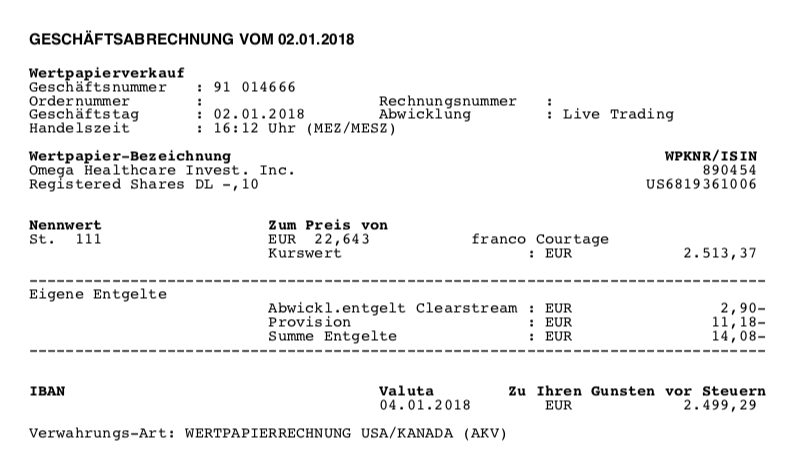

Am 02.01.2018 verkaufte ich 111 Stück Omega Healthcare Investors zum Preis von je 22,64 EUR!

Der Gesamterlös betrug 2.499,29 EUR inkl. aller Gebühren.

Ich konnte durch den Verkauf 540,49 EUR als Verlust im Steuertopf Sonstiges verbuchen.

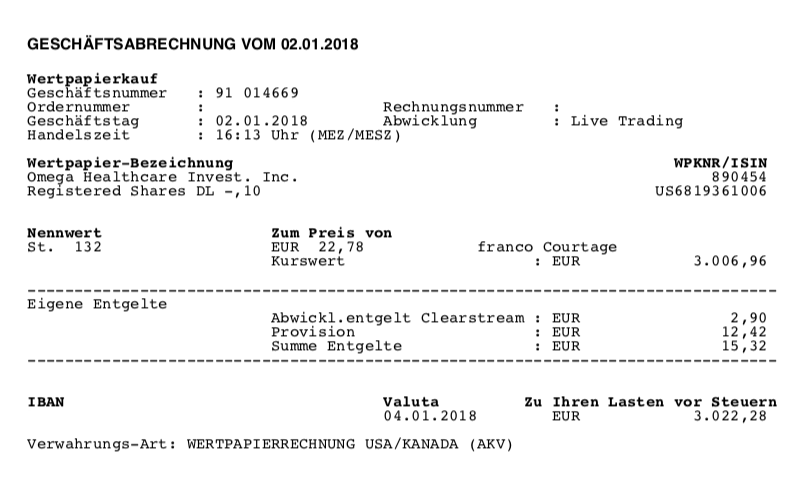

Am 02.01.2018 kaufte ich 132 Stück Omega Healthcare Investors zum Preis von je 22,78 EUR!

Die Gesamtinvestition betrug 3.022,28 EUR inkl. aller Gebühren.

Diese Position von 132 Stück Omega Healthcare Investors besitze ich noch heute genauso im Depot.

Und wie sieht meine Performance aus?

Nach meinem letzten Kauf kannte der Kurs fast nur noch eine Richtung und glücklicherweise war es die Richtige, nämlich nach oben.

Zum 22.11.2019 steht der Kurs bei 37,00 EUR (+62,4%).

Der aktuelle Buchgewinn beträgt somit sehr gute 1.877,04 EUR. Aber fairerweise muss man natürlich die oben genannten Verluste aus den zwischenzeitlichen Verkäufen dagegen rechnen.

Die 1.877,04 EUR reduzieren sich dementsprechend um 971,65 EUR (540,49 EUR + 431,16 EUR) und wir landen in Summe bei immer noch sehr schönen 905,39 EUR Buchgewinn.

Die Dividendeneinnahmen bis heute summieren sich auf 924,63 EUR.

Meine persönliche Dividendenrendite, auch genannt Yield On Costs (YoY bzw. Dividendenrendite auf den Einstandspreis), beträgt sehr schöne 10,5%. Damit ist Omega Healthcare Investors der erste und bisher auch einzige Wert im Depot, der die 10% Marke durchbrochen hat. Ich hoffe in Zukunft, hier noch viele von meinen Unternehmen versammeln zu können.

Diese hohe Dividende summiert sich natürlich schön über die Zeit und boostet den Total Return (Gesamtrendite). Zusammen ergeben der Buchgewinn von 905,39 EUR und die Dividende von 924,63 EUR ein Plus von 1.830,02 EUR. Sehr schön!

Die letzte Dividendenerhöhung betrug +1,5% (von 0,66 auf 0,67 USD/Quartal).

Die Dividendenrendite liegt aktuell bei guten 6,5%.

Das Dividendenwachstum seit Kauf beträgt +24,1%.

Die Dividende betrug 2015 zum Einstieg noch 0,54 USD/Quartal und stieg bisher auf aktuell 0,67 USD/Quartal.

Auf Dividendenseite gibt es wirklich nicht viel zu meckern. Das sind richtig gute Zahlen!

Mein Fazit zum Kauf von Omega Healthcare Investors?

Insgesamt bin ich sehr zufrieden mit diesem Investment. Zugegeben, es ist nicht ohne Risiko. Aber welche High-Yield-Investition ist das schon.

Bisher hat sich das Risiko ausgezahlt und ich bin mit meiner momentanen Position glücklich. Nachkaufen werde ich zwar auch nicht mehr, aber das liegt vielmehr an der Positionsgröße, über die ich mein Gesamtrisiko für das Depot manage, als an dem Unternehmen selbst.

Mal davon abgesehen, dass ich den Wert aktuell etwas zu teuer finde, glaube ich weiter an die Zukunft der Branche und dass ich mit Omega Healthcare Investors dabei auf den stärksten Vertreter in dem Bereich gesetzt habe.

Und ich liebe die schöne Dividende, die das Unternehmen bisher zuverlässig zahlt 🙂 !

Do you know the only thing that gives me pleasure?

It’s to see my dividends coming in.– John D. Rockefeller –

Für die weiter oben angesprochenen Probleme und Herausforderungen vertraue ich auf das Management, dass sie die passenden Lösungen finden und die richtigen Entscheidungen treffen.

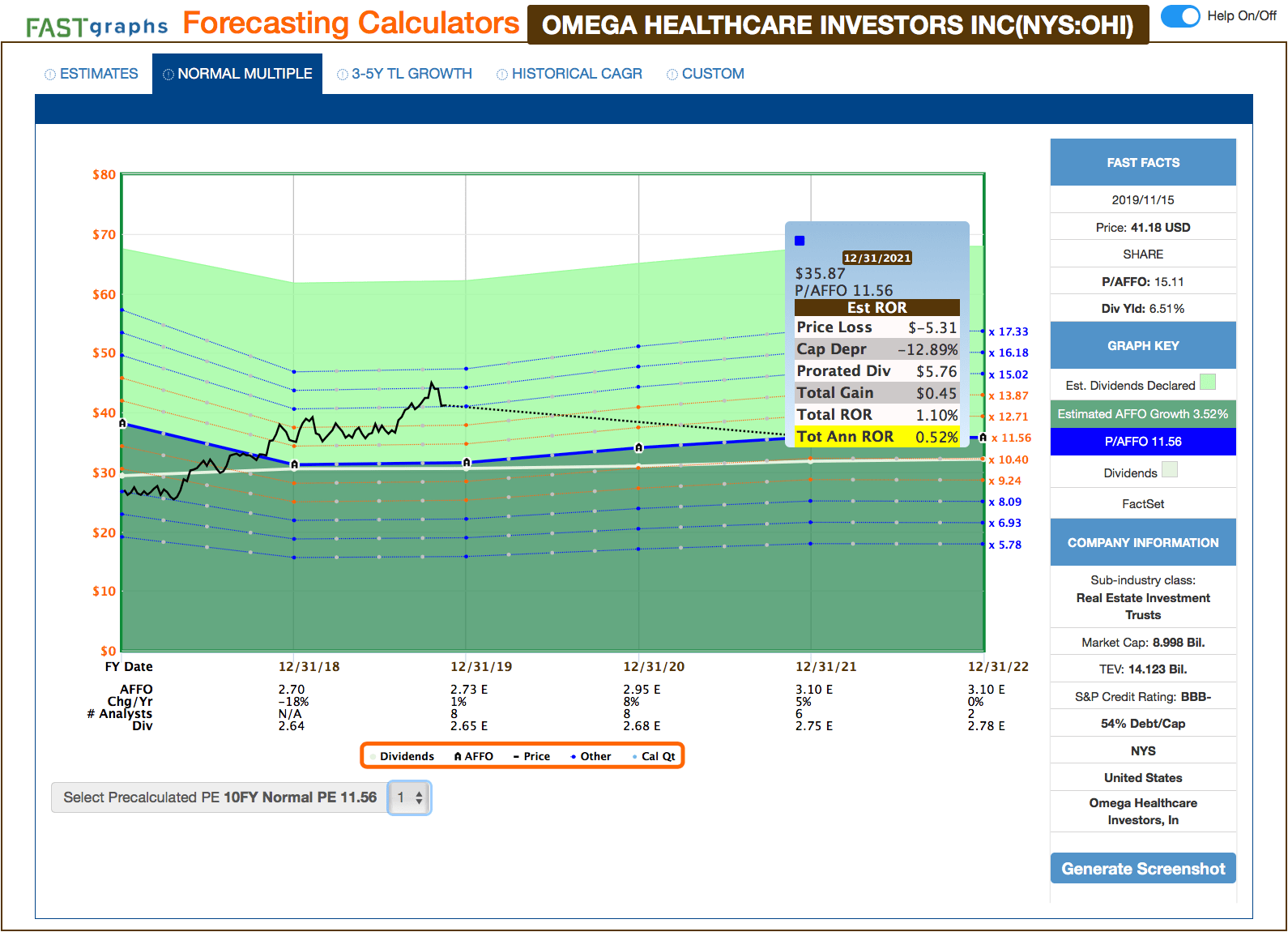

Hier die Vorhersagen der Analysten für Omega Healthcare Investors:

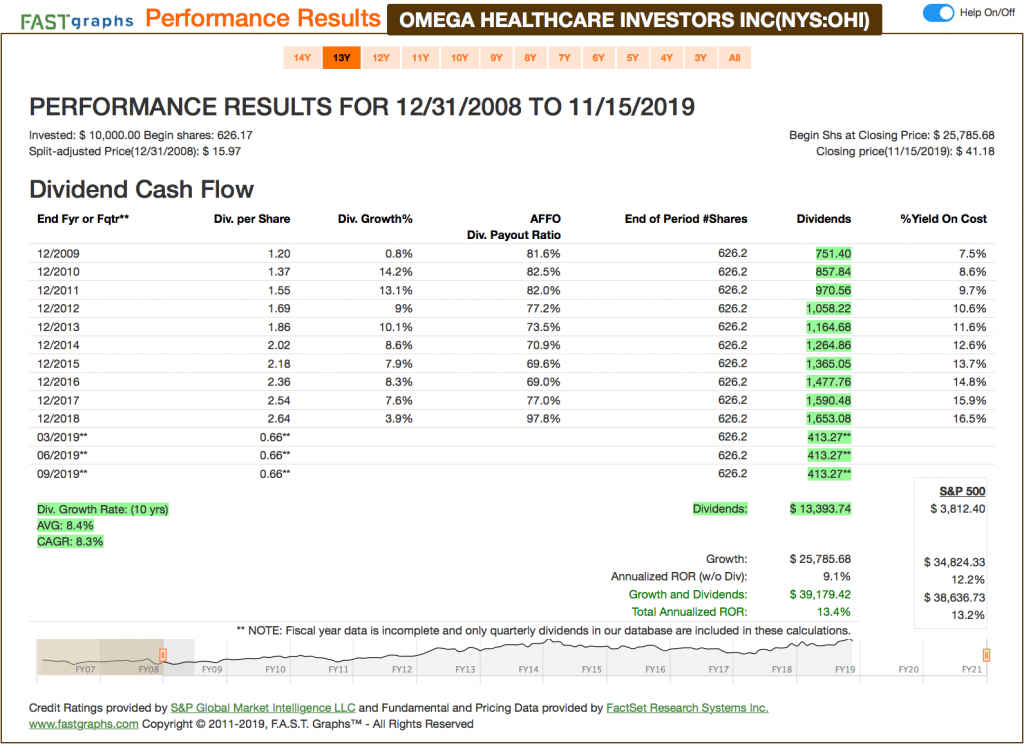

Für 2019 wird ein Wachstum von immerhin 1% vorhergesagt, für 2020 von 8% und für 2021 für 5%.

Das historische Preis zu AFFO Verhältnis auf die letzten 10 Jahre betrachtet liegt bei ca. 11,6. Das aktuelle Preis zu AFFO Verhältnis dagegen liegt bei ziemlich genau 15. Omega Healthcare Investors ist anhand dieser Kennziffer also eindeutig überbewertet und damit zu teuer.

Sollte der Kurs von Omega Healthcare Investors zum historischen Wert von 11,6 bis Ende 2021 zurückkehren, dann erwartet uns eine Gesamtperformance von mickrigen 0,5% pro Jahr. Wobei die möglichen Kursverluste von ca. -13% nur durch die Dividende aufgefangen werden.

Das klingt nicht gut und aufgrund dieser Ausgangslage kann man zur Zeit von einem Kauf eigentlich nur abraten. Warten auf einen signifikanten Rücksetzer wäre wohl angebracht.

Für alle, die wie ich bereits investierte sind, ist wohl Nichtstun das Mittel der Wahl. Wir kassieren weiterhin die schöne Dividende und konzentrieren uns beim Nachkaufen lieber vorerst auf etwas anderes.

Was ist eure Meinung dazu?

Wie seht ihr das? Wäre Omega Healthcare Investors auch etwas für euer Depot oder besitzt ihr bereits andere Unternehmen aus dem REITs-Bereich mit Fokus auf Healthcare bzw. betreutes Wohnen oder Pflegeheime? Wenn ja, um welche handelt es sich und warum habt ihr euch genau für diese Unternehmen entschieden?

Lasst uns in den Kommentaren darüber diskutieren. Ich würde gern eure Meinung hören bzw. lesen.

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #21 und dies wird sein:

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Glückwunsch zu diesem Investment. Auf eine so lange Historie kann ich nicht zurückblicken. Ich kaufte einige OHI Aktien im Juli 2018 zu einem Kurs von 30,40 USD. Da war dein Einstiegskurs anno 2015 etwas höher. Dafür hattest du bei deinen Nachkäufen günstigere Kurse.

Auf jeden Fall glaube ich, dass wir beide noch lange Freude an dieser Investition haben werden. 🙂

Hi Mike!

Danke für deinen Kommentar.

Bin voll bei dir. Auch wenn es durchaus ein gewisses Risiko bei OHI gibt, langfristig wird uns das Investment viel einbringen und Freude machen.

Und bisher macht es das ja bereits sehr zuverlässig. Toll!

CU Ingo.

OHI ist ein sehr ordentliches Investment im Bereich Healthcare-Reit.

Ich bin in LTC investiert.AFFO/P ähnlich bei 15. Yield ist niedriger bei 5 % als Monatszahler, POR von 77% und seit 10/16 nicht verändert. Ein Betreiber ist vor zwei Jahren Konkurs gegangen. Dessen Immobilien sollen bis zum Jahresende verkauft sein. Warum bin ich dort investiert? Überzeugt hat mich die Verschuldung von unter 5x AFFO und der niedrige Hebel von 25%/EV. Sie haben eine große offene Kreditlinie in Höhe fast der aktuellen Verschuldung. Selbst wenn es zeitweise kritischer wird, mit der Bezahlung Medicare etc. dürften sie es durchstehen und können Marktoppertunitäten nutzen. Die Renditen auf die aktuellen Investitionen sind nicht schlecht.

Neben deren Integration müssen sind noch auslaufende Managementverträge im nächsten Jahr von fast 10%, die gelöst werden sollten. Dann erwarte ich auch leicht steigende Dividenden.

Hi Torsten!

Danke fürs Vorbeischauen.

LTC hatte ich letztes Jahr in einem Watchlist-Artikel und fand das Unternehmen ganz gut. Ich hatte grad mal geschaut, aktuell scheint es auch fair bewertet zu sein. Und Montaszahler sind natürlich immer gern gesehen 😉 !

In 2018 gab es aber keine Dividendenerhöhung. Was war da los? War der Grund der von dir angesprochene Konkurs?

CU Ingo.

Hallo Ingo,

sie haben in 2018 schon Immobilien verkauft. Sie wollten keine Sonderausschüttung tätigen. Die Dividende soll immer knapp 80 % des FAD betragen. Dies hat sich in den letzten drei Jahren nicht groß verändert, so dass sie nichts verändert haben. Bis auf die Sonderausschüttung war es auch nie Thema der Telefonkonferenzen nach den Ergebniszahlen.

Rechne damit, dass es in 2020 ggf. wieder bergauf geht. Die geplanten Verkäufe bringen nur wenig Miete derzeit und es gabe einige Neuzugänge im 2. Halbjahr. Gibt aber noch keine offizielle Planung für nächstes Jahr, so dass man nichts dazu sagen kann.

Übrigens verstehe ich nur bedingt die Verkäufe zur Verlustrealisierung. Zwar führen sie zusätzliche Liquidität zu. Jedoch waren allein die Provision ca. 30% der Kapitalertragsteuererstattung. Mir ist das zu teuer, da es ja nur ein Steuerstundungseffekt ist.

VG

Hi Torsten!

Danke für deine weiteren Ausführungen. Interessant. LTC bleibt auf jeden Fall auf der Watchlist.

Bzgl. Verlustrealisierung. Die ganze Aktion ist eine Steuerstundung, wenn man später mal diesen Wert verkaufen sollte. Aber eigentlich ist der Plan ja nie wieder zu verkaufen oder wenn, dann vielleicht irgendwann, wenn man einen niedrigeren Steuersatz hat, z.b. als Rentner. Mal schauen.

Was die Kostenquote angeht, wie kommst du auf 30%? Es sollten so ca. 55,- EUR Gebühren sein. Die gerechnet gegen die Steuererspanis von 971,65 EUR sind weniger als 6%. Mhhh … der Spread macht den Kohl auch nicht fett, oder? Passt schon.

CU Ingo.

Die „Steuerersparnis“ sind ja nicht die 971 €, sondern nur 25 % + SolZ und KiSt. Dazu kommt noch der Spread. So komme ich auf den Wert.

Muss halt jeder für sich wissen und entscheiden. Da ich die US-Aktien zu Banx/IB verlagere, wäre es lukrativer. 2*3$ Provision + 1 tick spread.

Hi Torsten!

Verdammt, jetzt bin ich auch mal in diese Falle getappt. Sonst erkläre ich es den anderen und bekomme es richtig hin, diesmal nicht 🙁 … egal 🙂 !

CU Ingo.

Hallo Ingo,

ich besitze den Wert schon recht lange, wobei ich 2017 noch richtig aufgestockt habe. Im Gegensatz zu vielen anderen sehe ich das Risiko nur als moderat an, weil es tendenziell immer mehr Leute gibt, die diese Dienstleistungen in Anspruch nehmen werden. 2017 war ein richtig gutes Einstiegsjahr für diesen Wert und ich habe sie damals wegen der hohen Rendite gekauft. Klar war mir auch bewusst, dass Herr Trump ein Bremsklotz ist, aber jeder Präsident ist irgendwann wieder weg. Und das Thema Altenpflege ist wesentlich langlebiger als jeder amerikanische Präsident.

Sowohl was die Buchwerte als auch die Dividenden betrifft, bin ich weit im Plus. Selbst wenn die 1 Cent Erhöhung erstmal eine Eintagsfliege sein sollte – Du schreibst ja richtig, dass sie fast alles ausschütten, was nicht gesund ist – bin ich trotzdem äußerst zufrieden. Ich habe die gleiche Einschätzung wie Du, dass der Wert momentan zu hoch ist. Kaufen werde ich zu den Kursen verbunden mit den gegenwärtigen Erträgen die Aktie nicht. Aber das ist ganz normale Mechanik: Man soll Werte kaufen, wenn sie attraktiv bewertet sind.

Als Aktionär mache ich momentan nichts außer die Dividenden kassieren. Wer zu einem guten Kurs eingestiegen ist, hat keinen Handlungsbedarf. Das Geld aus der Dividende lege ich entweder in andere Aktien an oder gebe es aus. So einfach.

Grüße Oliver

Hi Oliver!

Danke für deinen Kommentar.

Die Dividende sammeln und dann in einen andere Wert zu investieren, weil dieser günstiger bewertet ist, ist eine sehr gute Strategie auch im Hinblick auf die Diversifizierung. Man schlägt zwei Fliegen mit einer Klappe. Toll!

CU Ingo.

Hallo Ingo,

mal wieder ein super Artikel von Dir, sehr vielseitige Betrachtung der Zahlung und eine klare Beschreibung warum Du investiert hast. Davon lese ich gern mehr.

Ich selbst habe in Ventas (ISIN: US92276F1003) investiert, weil ich deren Diversifizierung in andere Unternehmensbereiche zielführender bewerte. Aktuell haben die Bereiche wie beispielsweise Medizin- und Forschungseinrichtungen noch keinen hohen Anteil aber er ist weiter steigend.

Mich würde interessieren warum Du Dich, mit OHI, für den Pure Play „nursing homes“ entschieden hast? In erster Linie wahrscheinlich wegen der höheren Dividende. 🙂 Aber vielleicht gibt’s ja noch andere Gründe.

Viele Grüße

Kevin

Hi Kevin!

Danke für deinen Kommentar.

OHI bekam bei mir in der Tat den Vorzug wegen der großzügigen Dividende und dem damaligen noch starken Dividendenwachstum von ca. 7-8% pro Jahr. Das sah einfach zu lecker aus.

Und bis jetzt hat es ja mit kleineren Abstrichen gut funktioniert.

Ventas hatte ich auch auf dem Plan. Aber wenn ich mich recht erinnere, gab es doch dort eine Aufspaltung, oder? Glaub deswegen fiel der Wert damals bei mir aus der Watchlist. Meine Gedanken dazu sollte man hier nachlesen können: Klick

CU Ingo.

Stimmt, Ventas hat die skilled nursing Immobilien verkauft und der größte Anteil ist

seit 2018 senior housing. Aus dem Grund bietet sich der Vergleich nicht mehr an. Das hatte ich ganz verdrängt, weil beide anfänglich im gleichen Segment tätig waren.

Hi Kevin!

Hat aber auf der anderen Seite den Vorteil, man kann Ventas und Omega im Depot haben und die ergänzen sich jetzt ganz gut 🙂 …

CU Ingo.