Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im Januar!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Das wird diesmal eine REITs Sonderausgabe, da gerade dieser Sektor die letzten 2 Wochen eher schlecht lief, obwohl der S&P500, der NASDAQ100 als auch der Dow Jones neue Rekordhochs erreichten.

Aber nun genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist an.

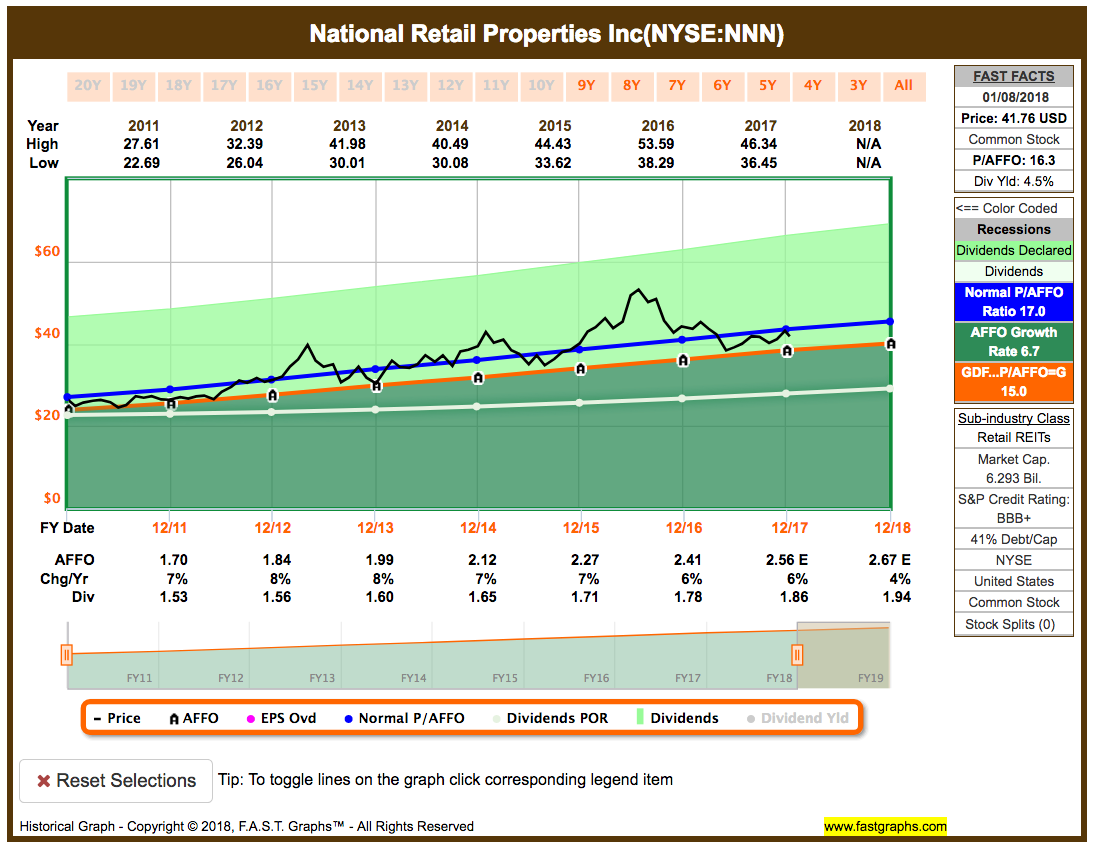

Idee #1: National Retail Properties Inc. (NNN)

National Retail Properties, Inc. ist ein Immobilienfonds, der in Immobilien investiert, die langfristig vermietet sind. Darüber hinaus erwirbt, besitzt, investiert und erschließt man Immobilien, die im Rahmen langfristiger Nettomietverträge an Einzelhandelsmieter vermietet und als Finanzinvestition gehalten werden. Das Unternehmen wurde am 8. August 1984 gegründet und hat seinen Hauptsitz in Orlando, Florida.

Gewinne Jahr für Jahr steigern und Zahlen wie an der Perlenschnur aufgereiht im Fastgraphs Chart. So sollte es im Idealfall ausschauen. Unabhängig von allen Störgeräuschen durch Amazon und deren angebliche Zerstörungskraft im Retailmarkt, dieser REIT wird wohl auch auf absehbare Zeit seine Performance halten, ggf. weiter steigern und den Investoren gutes Geld einbringen.

Die Dividendenrendite (Dividend Yield) beträgt 4,5%.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 28 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 3,0% und in den letzten 3 Jahren um 3,6% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,70 USD in 2011, auf 2,56 USD in 2017 und für 2018 werden 2,67 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 16,3 und liegt damit leicht unter dem Schnitt der letzten 7 Jahre von 17,0.

Ich finde Preise um und unterhalb von 40,- USD bzw. 33,50 EUR interessant bzw. wenn die Dividendenrendite wieder 5% überschreitet.

Idee #2: LTC Properties Inc. (LTC)

LTC Properties, Inc. ist ein Immobilieninvestmentfonds, der sich auf Seniorenwohnungen und Gesundheitsfürsorgeimmobilien spezialisiert hat. Das Portfolio umfasst: Diversifizierte Vermögensbasis, ausgewählte und in Entwicklung befindliche Objekte. Das Unternehmen wurde am 12. Mai 1992 von Andre C. Dimitriadis gegründet und hat seinen Hauptsitz in Westlake Village, CA.

Man könnte über LTC im Prinzip dasselbe schreiben, wie über NNN. Für Dividendenfans ein Chart zum verlieben. LTC gehört aber weniger zu den Retail REITs, es geht hier eher in Richtung Healths Care REIT. Wie im letzten Update bei SBRA geschrieben, gibt es dort ein gewisses Risiko, dass zukünftige Kürzungen in der Krankenversicherung, zu verminderten Gewinnen dieser Firmen führen könnten. Ich halte dieses Risiko hier für übertrieben und selbst wenn es dazu kommt, die steigende Zahl pflegebedürftiger Senioren wird weiter zunehmen. LTC ist auch nicht direkt im sogenannten Skilled Nurse Facility (SNF) Bereich tätig, also echte Pflegeheime mit Krankenbetreuung rund um die Uhr, sondern eher im Bereich Altersheime. Wir werden sehen, welcher Faktor mehr Gewicht hat und den Kurs und die Gewinne in Zukunft treibt.

Die Dividendenrendite (Dividend Yield) beträgt 5,3%.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 8 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 5,4% und in den letzten 3 Jahren um 4,8% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,10 USD in 2011, auf 2,85 USD in 2017 und für 2018 werden 2,97 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 15,0 und liegt damit leicht unter dem Schnitt der letzten 7 Jahre von 15,9.

Ich finde Preise um und unterhalb von 40,- USD bzw. 33,50 EUR interessant.

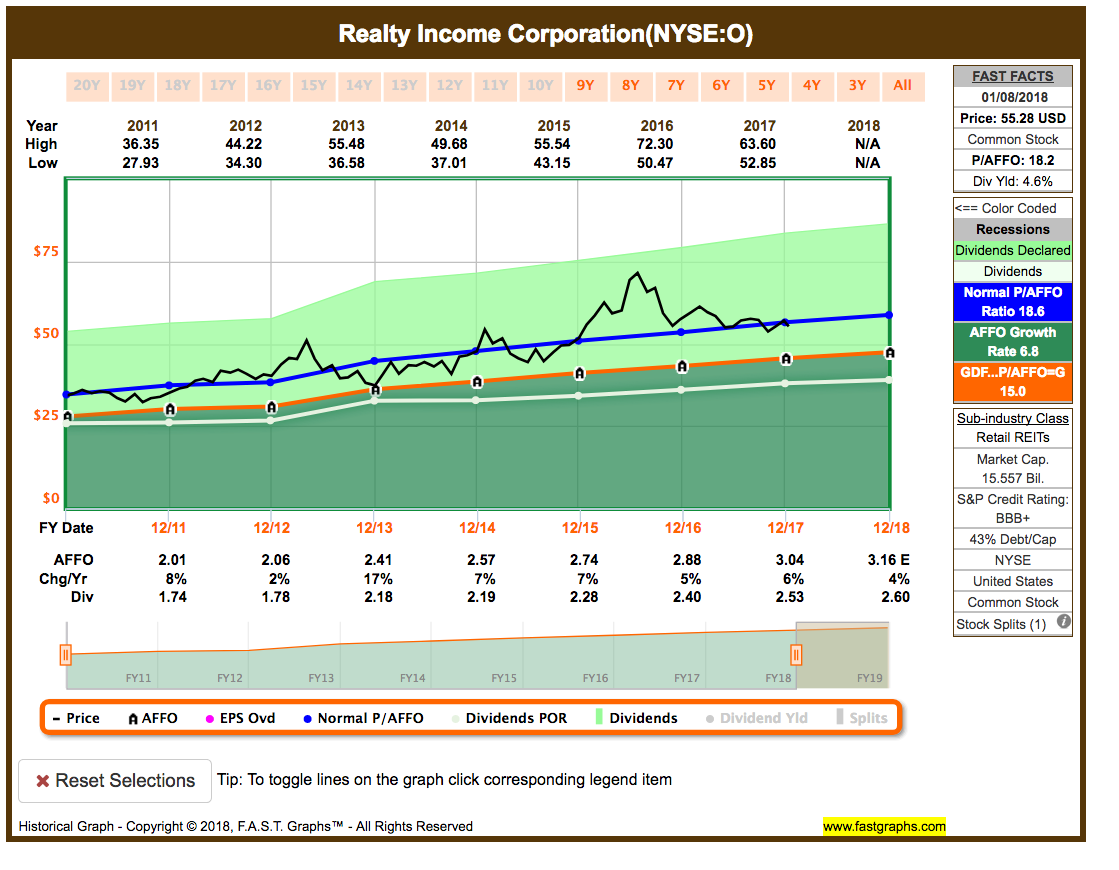

Idee #3: Realty Income Corp. (O)

Realty Income Corp. ist eine Immobiliengesellschaft, die sich dafür einsetzt, zuverlässige monatliche Bardividenden aus einem konsistenten und vorhersehbaren Niveau des operativen Cashflows zu generieren. Darüber hinaus umfasst es die Bereiche Inhouse-Erwerb, Portfoliomanagement, Asset Management, Credit Research, Immobilienresearch, Recht, Finanz- und Rechnungswesen, Informationstechnologie und Kapitalmarktfähigkeiten. Das Unternehmen wurde 1969 von William E. Clark, Jr. und Evelyn Joan Clark gegründet und hat seinen Hauptsitz in San Diego, Kalifornien.

Das Unternehmen nennt sich selbst The Monthly Dividend Company. Da steckt das Versprechen also bereits im Namen. Sehr gut und wer mag keine monatlichen Dividenden? Bisher hat O dieses Versprechen genau 569 Monate gehalten (Stand Januar 2018) und ich sehe keinen Grund, warum sich das in nächster Zukunft ändern sollte. O gehört für mich in die Liste der Unternehmen, die ich in Erwägung ziehen würde, wenn ich nur eine Aktie in meinem gesamte Leben kaufen dürfte. Nach einer kurzen Kursübertreibung in 2016, ist der Preis jetzt wieder in akzeptable Regionen zurückgekehrt, auch wenn O im Vergleich zu den anderen Aktien in diesem Artikel noch etwas teuer erscheint. Meine Beziehung zu O könnt ihr auch hier nachlesen.

Die Dividendenrendite (Dividend Yield) beträgt 4,6%.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 24 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 4,7% und in den letzten 3 Jahren um 3,7% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,01 USD in 2011, auf 3,04 USD in 2017 und für 2018 werden 3,16 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 18,2 und liegt damit ganz leicht unter dem Schnitt der letzten 7 Jahre von 18,6.

Ich finde Preise um und unterhalb von 55,- USD bzw. 46,- EUR interessant bzw. wenn die Dividendenrendite wieder 5% überschreitet.

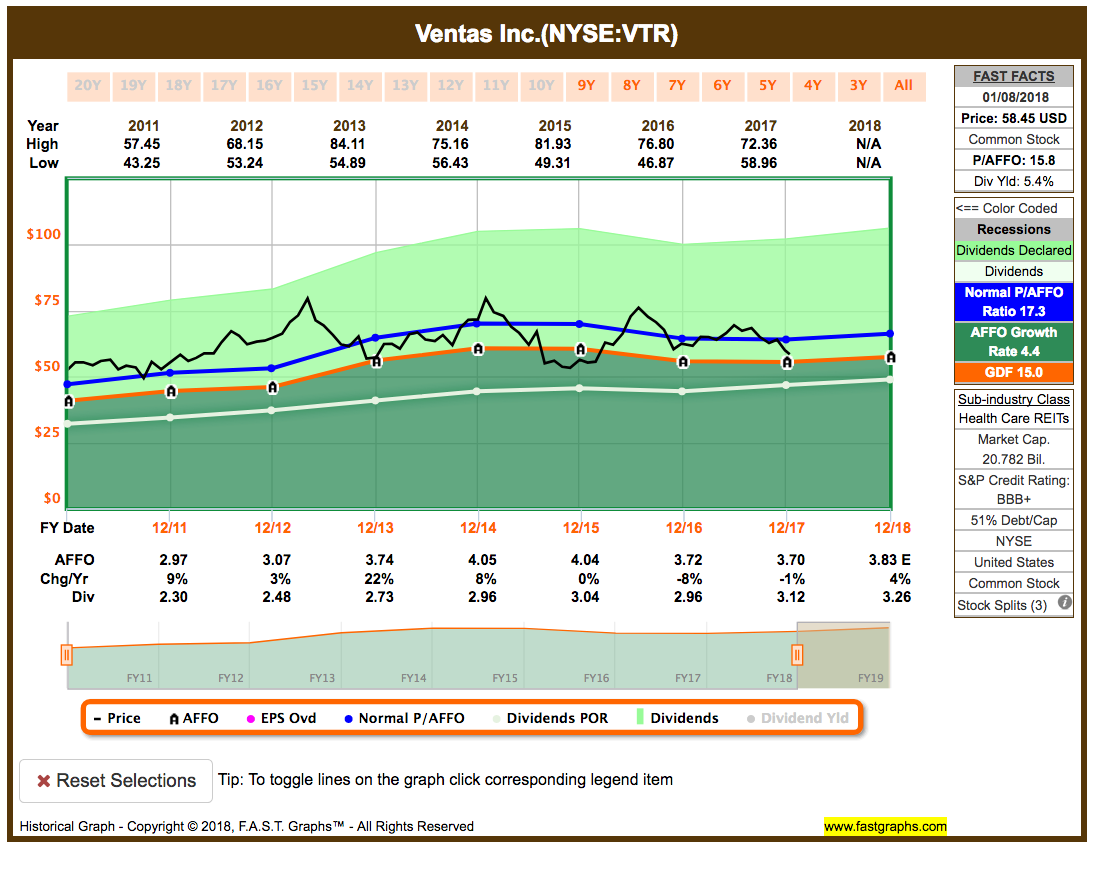

Idee #4: Ventas Inc. (VTR)

Ventas, Inc. beschäftigt sich mit dem Erwerb und dem Besitz von Seniorenwohnungen und Gesundheitseinrichtungen. Sie investiert in Seniorenwohnungen und Gesundheitsimmobilien durch Zukäufe und vermietet ihre Immobilien an selbstständige Mieter oder betreibt sie über unabhängige Drittverwalter. Das Unternehmen wurde 1983 gegründet und hat seinen Hauptsitz in Chicago, IL.

VTR ist ein Health Care REIT, der sich aber erst kürzlich von seiner kompletten SNF (Skills Nurse Facility) Abteilung getrennt hat (Spin Off) und diese unter dem Namen Care Capital Properties (CCP) auf den Markt brachte. CCP wurde schon kurz darauf von SBRA übernommen. Damit ist VTR im Grunde mit LTC vergleichbar. Der Gewinnrückgang und die Kürzung der Dividende begründen sich im Spin Off. Zusammengerechnet wäre beides gestiegen. Nach einer kurzen Konsolidierung in 2017, wird für 2018 wieder ein Gewinnwachstum erwartet und somit dürfte auch die Dividende weiter steigen.

Die Dividendenrendite (Dividend Yield) beträgt 5,4%.

Das Unternehmen ist ein sogenannter Dividend Challenger* und hat seine Dividenden die vergangenen 7 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 8,2% und in den letzten 3 Jahren um 7,6% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,97 USD in 2011, auf 3,70 USD in 2017 und für 2018 werden 3,83 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 15,8 und liegt damit unter dem Schnitt der letzten 7 Jahre von 17,3.

Ich finde Preise um und unterhalb von 55,- USD bzw. 46,- EUR interessant.

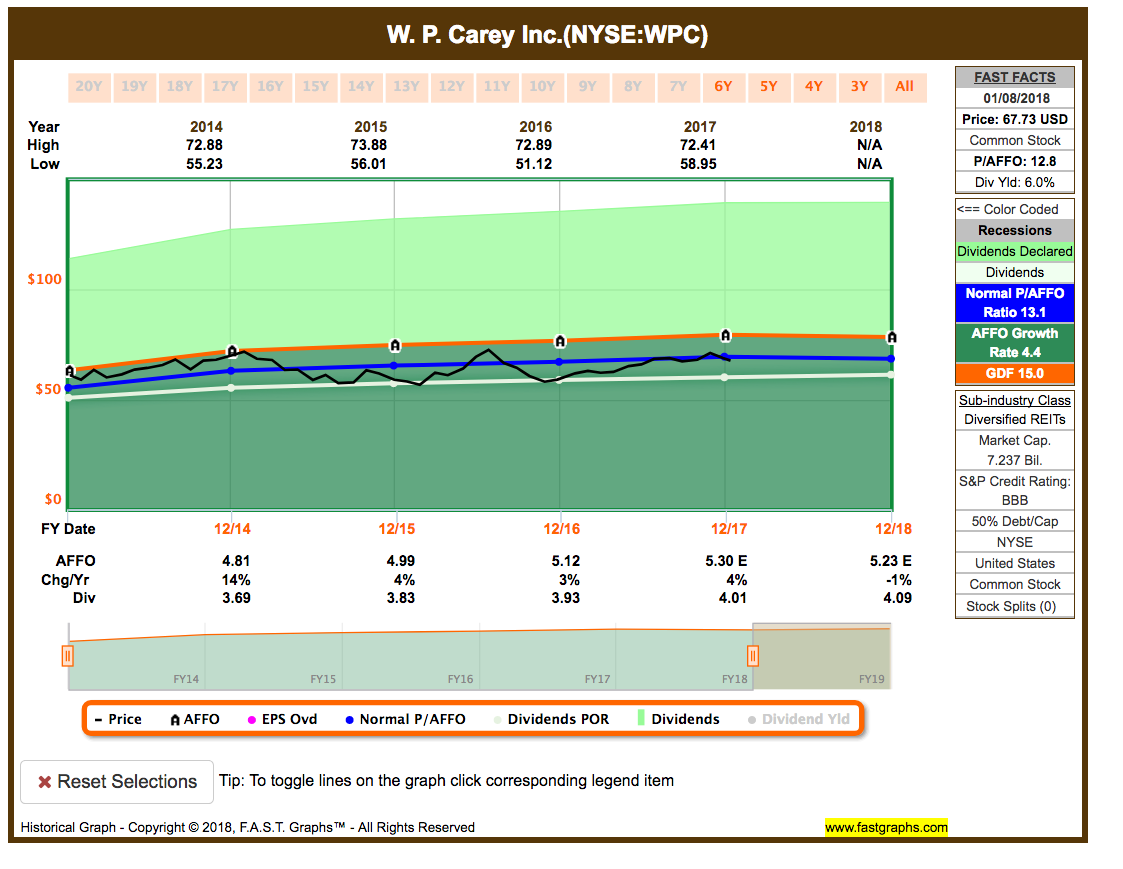

Idee #5: W.P. Carey Inc. (WPC)

W.P. Carey, Inc. ist ein Immobilieninvestmentfonds. Man ist in den Segmenten Real Estate Ownership und Investment Management tätig. Das Segment Real Estate Ownership besitzt und investiert in gewerbliche Immobilien. Das Segment Investment Management strukturiert und verhandelt Investments und Debt Placement Transaktionen für die Real Estate Investment Trusts und verwaltet Portfolios von Immobilienanlagen. Das Unternehmen wurde 1973 von William Polk Carey gegründet und hat seinen Hauptsitz in New York, NY.

WPC glänz mit der höchsten Dividendenrendite der hier vorgestellten Kandidaten und gleichzeitig mit dem höchsten Dividendenwachstum. Also alles in Butter? Im Grunde ja, wenn nicht für das Jahr 2018 ein leichter Gewinnrückgang vorhergesagt sein würde. Dies drückt aktuell etwas auf die Stimmung. Ich bin jedoch optimistisch, dass das Management einen Weg findet, diese Klippe zu umschiffen und für weiter wachsende Dividenden zu sorgen. So wie die letzten 20 Jahre auch.

Die Dividendenrendite (Dividend Yield) beträgt 6,0%.

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 20 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 8,1% und in den letzten 3 Jahren um 7,4% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 4,81 USD in 2014, auf 5,30 USD in 2017 und für 2018 werden 5,23 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 12,8 und liegt damit ganz leicht unter dem Schnitt der letzten 4 Jahre von 13,1.

Ich finde Preise um und unterhalb von 65,- USD bzw. 54,50 EUR interessant.

Was habt ihr so auf eurer Watchlist im Januar ganz oben auf dem Einkaufszettel?

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln und Aufbauen eurer Watchlist!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hallo Ingo,

mit welchem Programm erstellst Du denn Deine wunderbaren Depotübersichten?

Hast Du das alles selbst gemacht? Es wäre toll, wenn Du mir antworten und vielleicht weiterhelfen könntest.

Keep up the good work!

Danke, Florian

Hi Florian!

Danke für deine Fragen.

Das ist momentan alles händisch in Excel gemacht. Ich plane irgendwann später mal eine Veröffentlichung meiner Exceldatei für meine Leser, aber dafür muss ich die grundlegend überarbeiten und einiges automatisieren. Ansonsten kommt man da nur als Excelprofi mit zurecht.

Schau ab und zu mal rein und du erfährst es hier auf dem Blog, wenn es soweit ist. Wird aber etwas dauern.

CU Ingo.

Habe letzte Woche bei O zugeschlagen. Kurzfristig betrachtet, war es ein wenig verfrüht. Langfristig wird sich das m. E. wahrscheinlich glätten.

Hi Dirk,

Danke für deinen Kommentar.

Ja und du hast Recht, aber mach dir darüber keine Gedanken. Am absoluten Tiefpunkt zu kaufen ist reines Glück. Und O wird im Moment in Sippenhaft genommen, alle REITs gehen runter. Irgendwann geht es wieder rauf. O ist ein grundsolides Investment auf lange Sicht.

Mein Kaufreflex wird jeden Tag stärker 🙂 …

CU Ingo.

Hey Ingo,

WPC kenn ich noch nicht laut Chart sollte man wohl noch ein bisschen warten da es gerade abwärts geht.

Hatte mir letztes Jahr BP Prudhoe Royality Trust zugelegt. Nachdem sie jetzt die Dividende auf 1,23 $ angekündigt haben ist sie durch die Decke.

Die Rendite ist so oder so schon gut mit über 11 %.

Gruss

Achim

Hi Achim,

ich bin nicht sicher, was du genau meinst. Wir reden von BP Prudhoe Bay Royality Trust mit dem Kürzel BPT, richtig?

Wenn ja, der Kurs viel in den letzten 10 Jahren von über 100,- USD auf aktuell knapp 25,- USD und die Dividenden wurde fast jedes Jahr gekürzt und das CAGR beträgt -17,8%. Allein 2017 wurde die Dividende erst drei Quartale (!) gekürzt, um dann im letzten wieder auf 1,23 USD angehoben zu werden.

Ehrlich? Für mich wäre das nichts. Das ist ein Geldverbrenner in meinen Augen. Die 11% Dividendenrendite sind hier eher als Warnzeichen zu verstehen.

Sei bitte vorsichtig bei dem Unternehmen! Als Dividendentitel taugt es sicher nicht, könnte aber vielleicht (!) ein guter Kandidat für eine Recovery Story (sehr gutes Erholungspotential nach dem Tief) sein.

CU Ingo.

@Achim,

Ingo hat ja schon den Zeigefinger erhoben… Weißt Du wirklich, wie das „Unternehmen“ funktioniert?

Das ist keine Firma im herkömmlichen Sinne. Dieser Trust ist praktisch nur ein Büro, was die Lizenzeinnahmen kassiert von BP Alaska, die das Ölfeld ausbeuten im hohen Norden. Für jedes geförderte Barrel bekommen sie eine Lizenzgebühr.

Die Crux an der Geschichte ist, dass das Ölfeld in überschaubarer Zeit leer ist. Diese „Depletion“ wird rechnerisch in den Preis einkalkuliert. Die „Aktie“ kann praktisch nur im Laufe der Zeit auf Null fallen. Die geprüften Reserven hatte man ursprünglich wohl bis 2027/29 beziffert. Jetzt habe ich bei fool.com was gelesen, dass es nur bis 2020 (incl.?) reichen soll.

Ich hatte BPT vor Jahren auch mal auf dem Schirm, aber verworfen. Ich habe mal eine Doku über diese Gegend gesehen, da wurde am Rande gesagt, dass das Öl längst schon nicht mehr so fließt wie noch vor einiger Zeit.

Die jüngste Ausschüttung um 1,23 USD für 84011 Barrel durchschnittliche Tagesförderung würde bedeuten, dass man min. 22 Quartale diese noch so bekommen muss, um sein Geld wieder zu bekommen, wenn man heute bei 26,15 USD kaufen würde. Das sind 5,5 Jahre, also bis ins Jahr 2022 hinein muss die Förderung bei diesem Volumen und mindestens diesen Erlösen/Ölpreisen anhalten.

Bei weiter steigenden Ölpreisen könnten sich die Erlöse und Fördermengen noch erhöhen (das Enddatum dafür näher rücken), bei fallenden Ölpreisen die Förderung und die Erlöse sinken, dafür noch länger dauern.

Ich weiß nicht, auf welchen Schätzungen die Vorräte sicher beurteilt werden können, aber ich würde an Deiner Stelle bald aussteigen.

Das Geld ist in schönen REITs besser angelegt.

MS

Hey Ingo,

sehr schöne Watchlist! – habe einige davon im Depot und werde sowohl W.P.Carey als auch den Klassiker Realty Income aufstocken. Der Sektor der REITs ist ja im Moment allgemein stark unter Druck geraten (Zinserhöhungen, Steuerreform etc.). Ich denke, dass dies aber eine Gelegenheit ist, sukzessive in dem Bereich solide Titel einzusammeln. – Realty Income hat übrigens seine Dividende heute um 4% erhöht.

Bin gespannt auf deine Käufe in 2018 – ich habe erste Käufe getätigt und werde bald dazu im blogpost berichten.

Dir weiter viel Erfolg!

Grüße,

DividendSolutions

Hi DividendSolutions!

Sorry für die späte Antwort. Irgendwie hatte ich deinen Kommentar übersehen 🙁 …

Also die REITs sind echt unter Druck aktuell und ich denke, da kommt noch was. Ich würde sehr gern mehr Geld in diesen Sektor packen, aber erst muss ich die aktuelle Investmentsteuerreform verstehen und wie sich diese auf die REITs Besteuerung in Deutschland auswirkt.

Geld liegt bereit und aktuell ist O mein Favorit.

CU Ingo.

Sehr gute Watchlist!

Auf Realty Income schreibe ich schon seit Jahren immer wieder und wieder Puts um einmal rein zu kommen. Aktuell habe ich sogar auch in mehreren Depots Puts laufen. Mein Strike liegt bei 52,50. Die 5 Prozent Dividendenrendite wurden ja jetzt erreicht. Sollte es weiter runter gehen werde ich mit der Anzahl der Puts auch rauf gehen.

Auch alle anderen Firmen auf deiner Liste sind einen weiteren Blick wert. Doch für einen Einstieg ist es für mich momentan noch zu früh. Die Dinge die ich zuletzt gelernt habe, möchte ich kleinweise umsetzen und da zählt es hinzu zu warten, bis eine Bodenbildung in Sicht sein könnte.

Aber gerade wenn man von einem Unternehmen überzeugt ist, kann man natürlich auch so beherzt zugreifen. 🙂

Ingo, mach weiter so!

mfG Chri

Hi Chri!

Danke für deinen Kommentar.

O nehme ich auch ab und zu für Puts, bisher immer erfolgreich. Und dabei würde es mir hier fast gefallen, wenn ich mal welche eingebucht bekomme. Mit O kann man einfach nichts falsch machen. Win-Win. Egal wie rum 🙂 !

Was die Chartanalyse angeht, bisher schaue ich nur auf Trends und gleitende Durchschnitte. Das reichte bisher aus. Irgendwelche krassen Trendumkehrevents kann man eh nicht vorhersagen, meine Meinung. Ob das mit Vorhersage von Bodenbildung etc. funktioniert, weiß ich nicht. Müsste ich mich mal mit beschäftigen.

CU Ingo.

Ja, deswegen habe ich gesagt: „in sicht sein könnte“

Ich bin auch der Meinung dass man nie die Zukunft vorraussehen wird, niemand kann das.

Aber ich habe in den letzten Wochen und Monaten viel gelernt und das wird mir in der Zukunft in die Hände spielen. 🙂

Ingo, ich könnte deine Hilfe gebrauchen, falls du Lust hast.

Bin an einer Zusammenarbeit interessiert. 🙂

mfG Chri

Hi Chri,

grundsätzlich bin ich immer an guten Kooperationen interessiert und ich werde dich sicher kontaktieren.

Aber die nächsten 3 Monate mache ich eine Auszeit und bin in Südostasien unterwegs. Wir können uns gern vorab unterhalten, aber so richtig etwas greifbares wird es dann erst Mitte des Jahres geben können.

Wie gesagt, ich melde mich, sobald es passt.

CU Ingo.