Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im Dezember!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Opportunity meets preparation!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du nur Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Opportunity meets preparation!

Aber nun genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist an.

Idee #1: Sabra Health Care Inc. (SBRA)

Sabra Health Care REIT, Inc. agiert als selbstverwalteter Immobilienfonds. Das Unternehmen besitzt und investiert in Immobilien, die der Gesundheitsbranche dienen. Das Hauptgeschäft besteht aus dem Erwerb, der Finanzierung und dem Besitz von Immobilien, die an Drittmieter im Gesundheitswesen in den USA und Kanada vermietet werden. Das Unternehmen wurde am 10. Mai 2010 gegründet und hat seinen Hauptsitz in Irvine, Kalifornien.

In meinem Dividendenaktiendepot befindet sich OHI als einziger Healthcare REIT. SBRA operiert im selben Segment und ist vom Preis mindestens genauso interessant. Operative Herausforderungen sind, wie bei OHI, der erwartete Preisdruck und die Ungewissheit, ob es Kürzungen in der Krankenversicherung (Obamacare) geben wird. Dadurch könnten die Mieter in finanzielle Schieflage geraten und es zu erzwungenen Preisnachlässen oder Zahlungsausfällen kommen. Beides würde auf die Gewinne und die Marge drücken. Jedoch denke ich, dass diese Ängste beim aktuellen Kurs bereits eingepreist sind.

Das Unternehmen ist ein sogenannter Dividend Challenger** und hat seine Dividenden die vergangenen 7 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 11,7% und in den letzten 3 Jahren um 7,1% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,51 USD in 2011, auf 2,26 USD in 2016 und für 2017 werden 2,32 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 8,4 und liegt damit unter dem Schnitt der letzten 7 Jahre von 13,9. Die Dividendenrendite (Dividend Yield) beträgt 9,2% (!).

Ich finde die aktuellen Preise um und unterhalb von 20,- USD bzw. 17,- EUR interessant, bin selbst mit meiner großen OHI Position bereits gut aufgestellt.

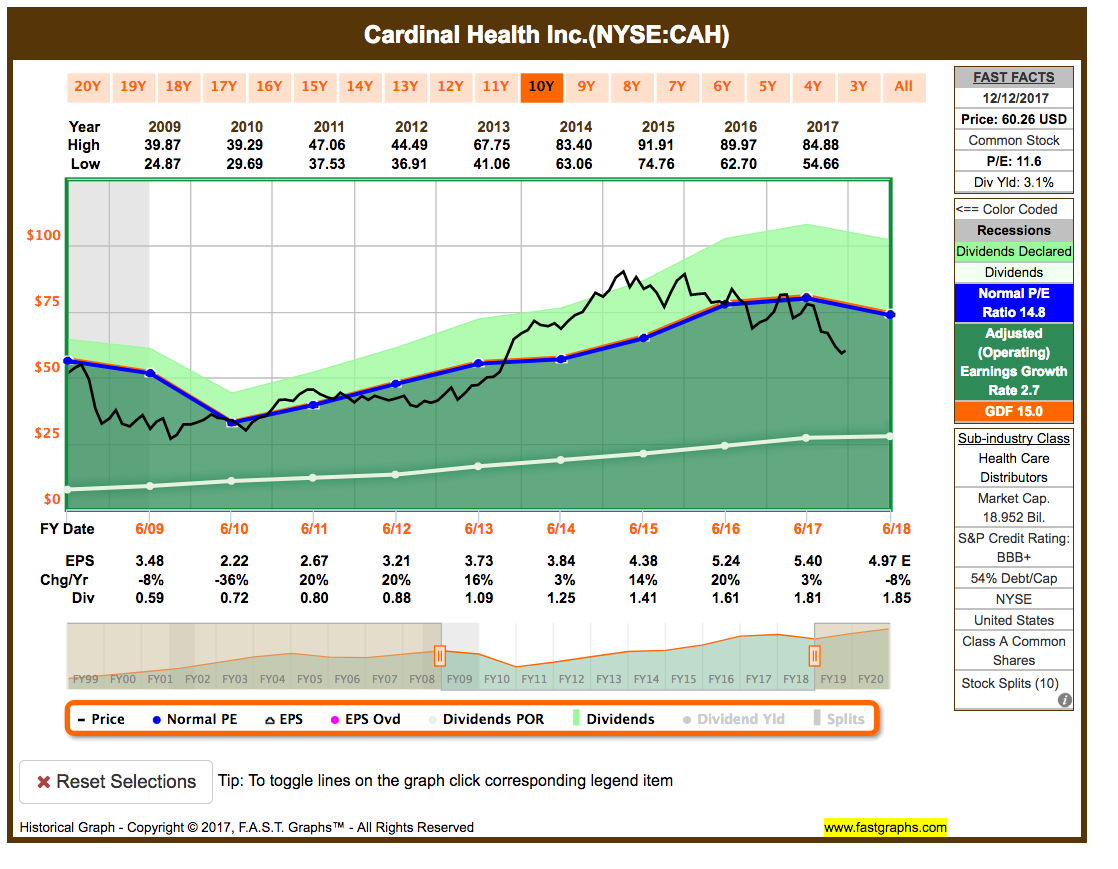

Idee #2: Cardinal Health Inc. (CAH)

Cardinal Health, Inc. ist ein Gesundheitsdienstleistungsunternehmen, das pharmazeutische und medizinische Produkte anbietet. Das Unternehmen ist in den Segmenten Pharma und Medical tätig. Das Segment Pharma vertreibt Marken- und Generika-Pharmazeutika, Spezialpharmazeutika, rezeptfreie Gesundheits- und Konsumgüter in den USA, betreibt Nuklearapotheken und Cyclotron-Einrichtungen, erbringt Apothekenmanagementdienstleistungen für Krankenhäuser sowie Management von Medikamenten und Patientenresultaten für Krankenhäuser, andere Gesundheitsversorger und Kostenträger, erbringt Dienstleistungen für Gesundheitsunternehmen, die die Entwicklung, Vermarktung und den Vertrieb von Spezialpharmazeutika unterstützen, und stellt generische Arzneimittel und Umverpackungen für rezeptfreie Produkte her. Das Segment Medical vertreibt eine breite Palette von medizinischen, chirurgischen und Laborprodukten und erbringt Dienstleistungen für Krankenhäuser, ambulante Chirurgiezentren, klinische Labors und andere Gesundheitsdienstleister in den Vereinigten Staaten, Kanada und China. Darüber hinaus stellt das Segment Medical eigene medizinische und chirurgische Produkte der Marke Cardinal Health her, beschafft und entwickelt diese und vertreibt diese weltweit unter der Marke Cardinal Health. Das Unternehmen wurde 1971 von Robert D. Walter gegründet und hat seinen Hauptsitz in Dublin, Ohio.

CAH hatte ich auch schon letzten Monat auf der Watchlist. Der Kurs bewegte sich weiter Richtung Süden, zeigte aber in den letzten Tagen bereits Anzeichen einer Erholung. Auch unter Berücksichtigung eines evtl. Gewinn/Umsatzrückganges in 2018 befindet sich der aktuelle Preis im fairen Bereich. Sollte der Gewinn wie erwartet im darauffolgenden Jahr wieder anziehen, dann wäre eigentlich jetzt oder in den kommenden Monaten der ideale Einstiegszeitpunkt in dieses Dividendenwachstumskraftpaket.

Das Unternehmen ist ein sogenannter Dividend Contender** und hat seine Dividenden die vergangenen 21 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 22,7% und in den letzten 3 Jahren um 13,1% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,48 USD in 2009 (Finanzkrise), auf 5,40 USD in 2017 und für 2018 werden 4,97 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,6 und liegt damit unter dem Schnitt der letzten 10 Jahre von 14,8. Die Dividendenrendite (Dividend Yield) beträgt 3,1%.

Ich finde weiterhin Preise unterhalb von 57,- USD bzw. 48,50 EUR interessant.

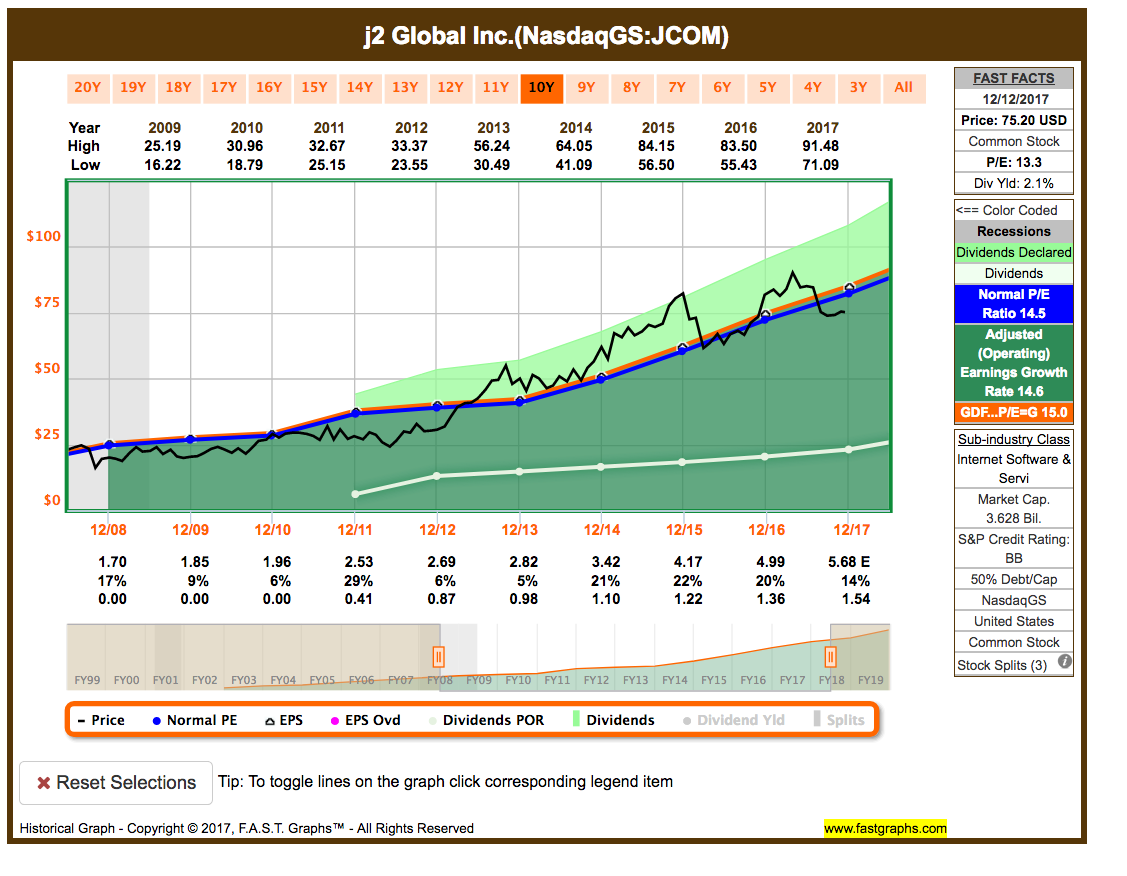

Idee #3: j2 Global Inc. (JCOM)

j2 Global, Inc. ist eine Holdinggesellschaft, die sich mit der Bereitstellung von Internetdiensten beschäftigt. Sie ist in den Segmenten Business Cloud Services und Digitale Medien tätig. Das Segment Business Cloud Services bietet Online Fax, virtuelles Telefonsystem, Unified Communications, Online Backup, Customer Relationship Management, Intellectual Property Licensing, Global Network Operations und Customer Support. Das Segment Digitale Medien umfasst Display- und Videowerbung, Performance-Marketing, Web-Immobilien und Lizenzaktivitäten. Das Unternehmen wurde im Dezember 1995 von Jaye Muller und John F. Rieley gegründet und hat seinen Hauptsitz in Los Angeles, Kalifornien.

Neu auf meiner Watchlist ist eine Holding, die sich neben Cloud Services unterschiedlichster Art auch um digitale Medien kümmert, z. b. IGN ist eine sehr bekannt Marke im Bereich Unterhaltung und Gaming. Das Wachstum ist beeindruckend, trotzdem ist der Preis recht günstig. Ich konnte keine konkreten Gründe für die aktuelle Schwäche ausmachen und sehe die Aktie bei dem Kurs als attraktives Investment.

Das Unternehmen ist ein sogenannter Dividend Challenger** und hat seine Dividenden die vergangenen 7 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende um 27,6% und in den letzten 3 Jahren um 12,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,70 USD in 2008, auf 4,99 USD in 2016 und für 2017 werden 5,68 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,3 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 14,5. Die Dividendenrendite (Dividend Yield) beträgt 2,1%.

Ich finde Preise unterhalb von 75,- USD bzw. 63,50 EUR interessant.

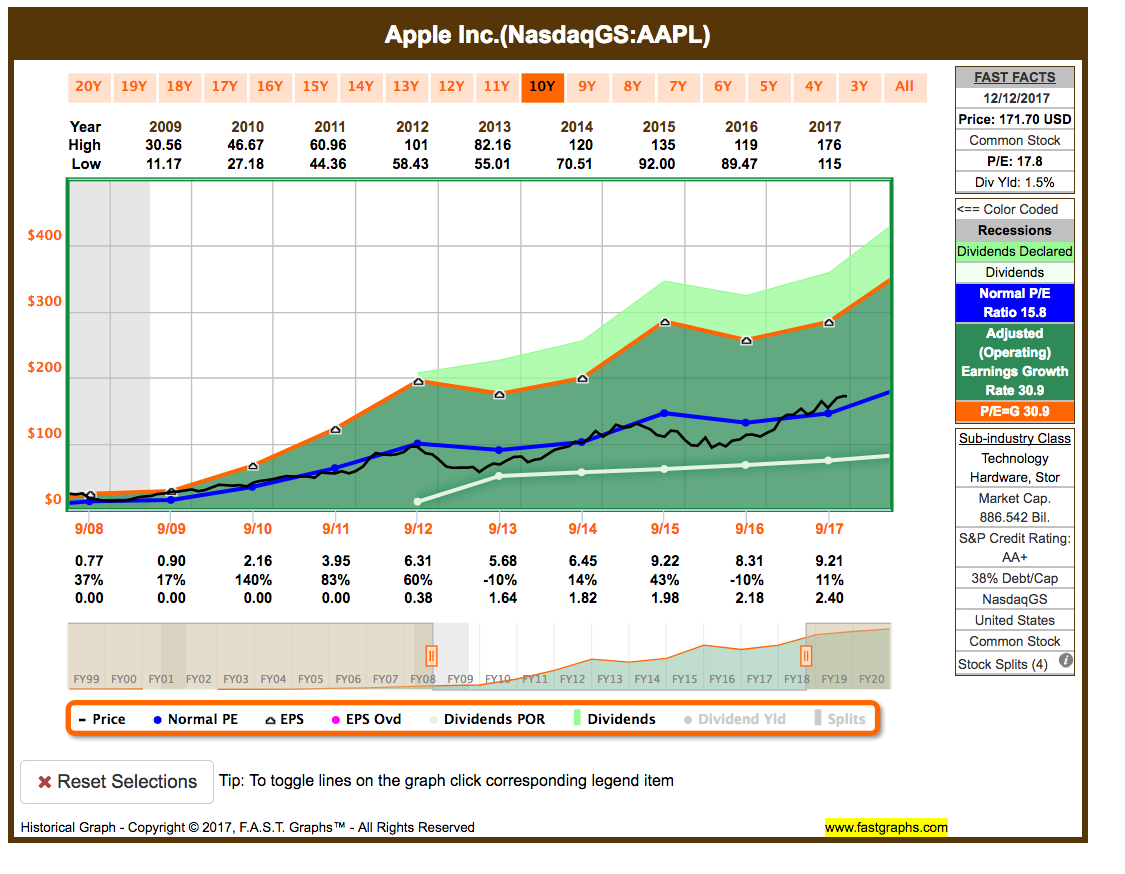

Idee #4: Apple Inc. (AAPL)

Apple, Inc. beschäftigt sich mit der Entwicklung, Herstellung und Vermarktung von mobilen Kommunikationsgeräten, Mediengeräten, Personal Computern und tragbaren digitalen Musik-Playern. Sie ist in den folgenden geografischen Segmenten tätig: Amerika, Europa, Greater China, Japan und Rest der Region Asien-Pazifik. Das Segment Amerika umfasst sowohl Nord- als auch Südamerika. Das Segment Europa umfasst die europäischen Länder sowie Indien, den Mittleren Osten und Afrika. Das Segment Greater China umfasst die Länder China, Hongkong und Taiwan. Das Segment Übriges Asien-Pazifik umfasst Australien und asiatische Länder, die nicht in den berichtspflichtigen operativen Segmenten des Unternehmens enthalten sind. Das Unternehmen wurde am 1. April 1976 von Steven Paul Jobs, Ronald Gerald Wayne und Stephen G. Wozniak gegründet und hat seinen Hauptsitz in Cupertino, Kalifornien.

Auch Apple gehört weiterhin auf jede gute Watchlist. Selbst nach den letzten Kursanstiegen ist die Bewertung immer noch weit im fairen Bereich. Das KGV (P/E Ratio) liegt leicht über dem Schnitt der letzten 10 Jahre, jedoch wird für 2018 mit neuen Rekordeinnahmen gerechnet, was die etwas erhöhte Bewertung mehr als rechtfertigen würde. Neben dem iPhone X werden dazu auch mehr und mehr die Einnahmen aus den Services beitragen, die sich in den letzten Jahren massiv positiv entwickelt haben. Außerdem erwarte ich weitere Innovationen und wäre nicht überrascht, wenn Apple noch viel stärker in den Bereich Healthcare in Verbindung mit Wearable Devices (Apple Watch) gehen würde. Dort gibt es gutes Geld zu verdienen. Last but not least wird erwartet, dass Apple einer der größten Profiteure der von Trump avisierten Steuerreform in 2018 sein wird. Mich würde es deshalb nicht wundern, wenn wir Ende 2018 Kurse in Nähe der 250,- USD sehen würden.

Das Unternehmen ist ein sogenannter Dividend Challenger** und hat seine Dividenden die vergangenen 6 Jahre jedes Jahr erhöht. Über die letzten 3 Jahre wurde die Dividende um 9,8% und im letzten Jahr um 9,9% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 0,77 USD in 2008, auf 8,31 USD (!) in 2016 und für 2017 werden 9,21 USD (!) erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,8 und liegt damit über dem Schnitt der letzten 10 Jahre von 15,8. Die Dividendenrendite (Dividend Yield) beträgt 1,5%.

Ich finde Preise unterhalb von 200,- USD bzw. 170,- EUR interessant, besitze aber bereits eine große Position und werde diese vor dem Hintergrund der Diversifizierung aktuell nicht weiter ausbauen.

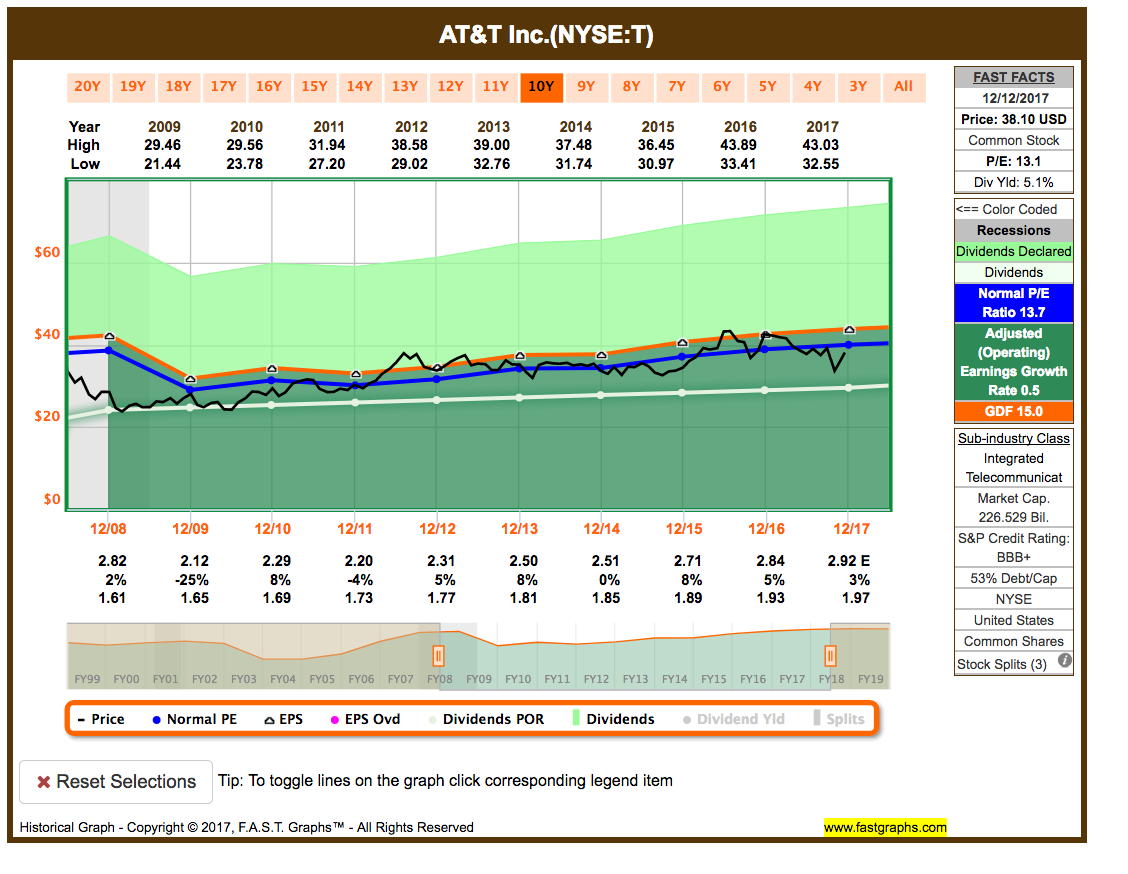

Idee #5: AT&T Inc. (T)

AT&T, Inc. ist eine Holdinggesellschaft, die sich mit der Bereitstellung von Telekommunikations- und digitalen Unterhaltungsdiensten beschäftigt. Sie ist in den Segmenten Business Solutions, Entertainment Group, Consumer Mobility und International tätig. Das Segment Business Solutions umfasst kabelgebundene und kabellose Dienstleistungen für Kunden, die über vom Arbeitgeber gesponserte Pläne eingekauft haben. Das Segment Entertainment Group bietet Video-, Internet- und Sprachkommunikationsdienste über Satellitentechnologie und drahtgebundene Netze an. Das Segment Consumer Mobility umfasst die Bereiche Sprach-, Daten- und Home Monitoring. Das Segment International bietet Videounterhaltung und drahtlose Dienste in Lateinamerika und Mexiko an. Das Unternehmen wurde 1983 gegründet und hat seinen Hauptsitz in Dallas, Texas.

Nach dem ich letzten Monat und vorletzten Monat noch geschrieben hatte, dass ich T auf meiner Watchlist wieder für fair bzw. sogar unterbewertet halte und einen Zukauf in Betracht ziehe, habe ich dann im November Taten folgen lassen und einen Kauf getätigt. Ich gehe weiterhin davon aus, des es zum Merger von T & TWX kommt und damit die Rückkehr zum Wachstum eingekauft wird. Zu beobachten bleibt der Schuldenberg, da sollte der Fokus liegen für die nächste Zeit. Neben dem Absichern der Dividende inkl. kleiner 2% Steigerungen von Jahr zu Jahr versteht sich. Der Kurs zog seit meinem Kauf um über 10% an. Ich verbuche das mal unter ein glückliches Händchen gehabt ab.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 33 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,7% und in den letzten 3 Jahren um 2,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,82 USD in 2008 (vor der Finanzkrise), auf 2,84 USD in 2016 und für 2017 werden 2,92 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,1 und liegt somit fast wieder genau im Schnitt der letzten 10 Jahre von 13,7. Die Dividendenrendite (Dividend Yield) beträgt 5,1%.

Ich finde weiterhin Preise unterhalb von 35,- USD bzw. 30,- EUR interessant.

Was habt ihr so auf eurer Watchlist aktuell ganz oben auf dem Einkaufszettel?

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und neue Anregungen.

Und nun viel Spaß beim Informationen sammeln und Aufbauen eurer Watchlist!

Legende:

*Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 Jahren oder mehr

**Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

***Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Danke für den interessanten Artikel!

CAH und T habe ich bereits im Depot, wenn auch leider zu höheren Einstiegspreisen.

Bei Apple bin ich hin und hergerissen. Bisher habe ich mich immer gegen einen Kauf entschieden, um mich dann beim nächsten starken Anstieg des Kurses wieder zu ärgern. Der Preis ist nah am Allzeithoch, andererseits bekommt man so eine Aktie wohl nie wirklich „günstig“.

Hi Martin,

Danke für deinen Kommentar.

CAH ist mein Favorit aktuell für einen Kauf. Muss nur noch etwas sparen 😉 …

Und Apple ist halt so eine Sache. Gefühlt ist die recht teuer. Aber nicht wirklich, wenn man rein nach den Zahlen geht. Ich verstehe dich, ich kaufe auch lieber am 52-Wochen-Tief als am Hoch, aber bei einigen Werten kommst du sonst nie rein, wie du ja selbst schon festgestellt hast.

In solchen Situation nutze ich einen Aktiensparplan, um mich in die „teuren“ Aktien langsam reinzusparen. Meist so über 10-20 Monate hinweg. Kursrücksetzer in der Zeit nutze ich dann für größere Nachkäufe, um den Einstandspreis zu senken und die Dividendenrendite zu erhöhen.

Hab damit gute Erfahrungen gesammelt bei NKE, SBUX und DIS. Aktuell spare ich so auf V und MA.

Die Comdirect* und die Consorsbank* bieten so etwas z. b. an, auch für Apple.

Viel Spaß!

CU Ingo.

Danke für deine Antwort 🙂

Aktiensparpläne habe ich bisher gar nicht in Erwägung gezogen. Einmal wegen der Gebühren (1,5%?) und zum anderen weil das Cash-Konto den Kauf einer Position ja eigentlich hergibt. Auf der anderen Seite bespare ich ja trotzdem auch ETFs, von daher könnte ich das noch mal überdenken.

Hallo Ingo,

wieder mal ein super artikel von dir. und watchlisten sind eine geniale einrichtung die ich sehr gerne nutze. am liebsten beim durchstöbern im internet wie blogs z.b. mission cashflow ;-)) wenn ich eine interessante aktie finde, ab damit auf die sammel-liste. von zeit zu zeit wird meine sammel-liste überarbeitet und einige werte wandern in meine verfolge-liste. du hast nach unseren tipps gefragt.

ich habe vor kurzem einen interessanten artikel gelesen, unter dem motto: wer ist damals beim goldrausch WIRKLICH reich geworden? es waren NICHT die gold-finder!!!! es waren die verkäufer von schaufeln und hacken und ausrüstungsmaterial ZUM goldschürfen. dieses material wurde auch von den leuten gekauft, die kein gold gefunden haben. ferner war das verschleissmaterial das immer wieder ersetzt und nachgekauft werden musste………………

nach einigem graben, habe ich die aktie von SMG (the scotts miracle-gro company) gefunden. diese ist AUCH im aktuell angesagten marihuana-bereich „aktiv“.

SMG ist ein „gartenbau“-betrieb und liefert z.b. kultursubstrat (erde) zum eintopfen von pflanzen sowie das gesamte zubehör.

übersetzt also der lieferant von schaufeln und hacken………..

ich habe meinen gesamten mut und weinige cash-reserven zusammengenommen und habe mir den wert ins depot geholt.

wie ingo schon geschrieben hat, stellt dies KEINE kaufempfehlung dar, sondern gibt nur meine persönliche meinung wieder. nur der ordnung halber.

gibt es eigentlich auch außerhalb usa gute dividendenwerte? die welt ist doch groß. z.b. china (aufstrebend), australien, evtl. sogar russland?……

ich wünsche dir ingo und allen lesern ruhige und besinnliche weihnachtsfeiertage und einen guten rutsch ins neue (dividenden)-jahr

Dieter

Hi Dieter,

Watchlisten sind extrem wichtig. Wüßte gar nicht, wie es ohne gehen könnte. Wäre dann ja eher so etwas wie Lotto spielen 🙂 … oder?

Viel Glück mit deinem Investment in SMG. In dem Bereich kenne ich mich nicht aus, die Argumente machen aber Sinn. Hoffe du hast dir das Unternehmen genau angeschaut. Insgesamt ist das Chance/Risiko Potential sicher höher, als bei den (Dividenden)Dickschiffen. Klar.

Was Dividenden aus anderen Ländern angeht, ist da immer das Problem mit der Quellensteuer. Gerade innerhalb Europas ein Graus! Da geht teils viel Rendite verloren und/oder du bindest extrem viel Zeit, um dir Geld zurückzuholen. Nichts für mich. Deshalb bin ich fokussiert auf US, UK und einheimische Unternehmen.

Ich wünsche dir auch eine besinnliche Weihnachtszeit und dann zu Silvester lass es krachen!

CU Ingo.

Hallo Ingo,

ich komme bei T zu der gleichen Einschätzung und habe im Verlauf 2017 insgesamt 372 Aktien in mehreren Käufen erworben. Insgesamt meine größte Position. Meine zweitgrößte Position derzeit ist Celgene Corp (CELG). Für mich absolut unterbewertet. Hier habe ich im Dezember 114 Aktien erworben. Wenn der Titel noch einmal Richtung 95 USD gehen sollte, werde ich nochmal nachlegen.

Werde ab sofort öfter vorbei schauen!

Viele Grüße aus den Staaten.

Michael

Hi Michael,

Danke für deinen Kommentar!

Ich habe T weiter auf dem Radar und würde sogar noch mal nachlegen, wenn der Preis günstig ist und die Zukunftsaussichten so bleiben und ggf. schon geklärt sind mit positiven Ausgang. Sie bewegen sich hin zu mehr Content, dass wird schon.

CELg muss ich mir anschauen. Zahlen die eine Dividende? Mhhh vielleicht verwechsele ich die grad mit AMGN …

CU Ingo.