Mein Dividendenaktiendepot hat einen aktuellen Zukauf zu verzeichnen. Das Geld vom Verkauf von General Electric musste investiert werden und die Wahl viel natürlich auf einen Kandidaten aus der Top 5 von meiner Watchlist. Ohne lange Vorrede, somit kam es letzte Woche zum Kauf von AT&T!

Nach bevor das Geld vom Verkauf von GE auf meinem Verrechnungskonto landete, hatte ich mich entschieden, dieses zu reinvestieren. Wer meine Watchlist Artikel aufmerksam liest weiß, dass ich diese genau für solche Zwecke führe. Ich möchte im Fall der Fälle schnell handeln können. Ich vertraue nicht einfach auf mein Glück, sondern bereite mich bestmöglich vor.

Darf es etwas mehr Wachstum oder mehr Dividende sein?

So vorbereitet war es nun nur noch eine Entscheidung zwischen 5-10 Aktien und darüber, welche es denn letztendlich werden sollte. Möchte ich mehr Wachstum, und damit wohl auch mehr Dividendenwachstum in der Zukunft im Depot haben, oder doch lieber gleich etwas mehr Dividende?

Nach dem ich die letzten Zukäufe mehr in Hinblick auf das Dividendenwachstum getätigt habe, z.b. Starbucks (SBUX), Nike (NKE), Disney (DIS), aber auch Johnson & Johnson (JNJ) würde ich dazuzählen, habe ich diesmal die bereits aktuell etwas höhere Dividendenrendite (Yield) gewählt und mich für den Kauf von AT&T (T) entschieden.

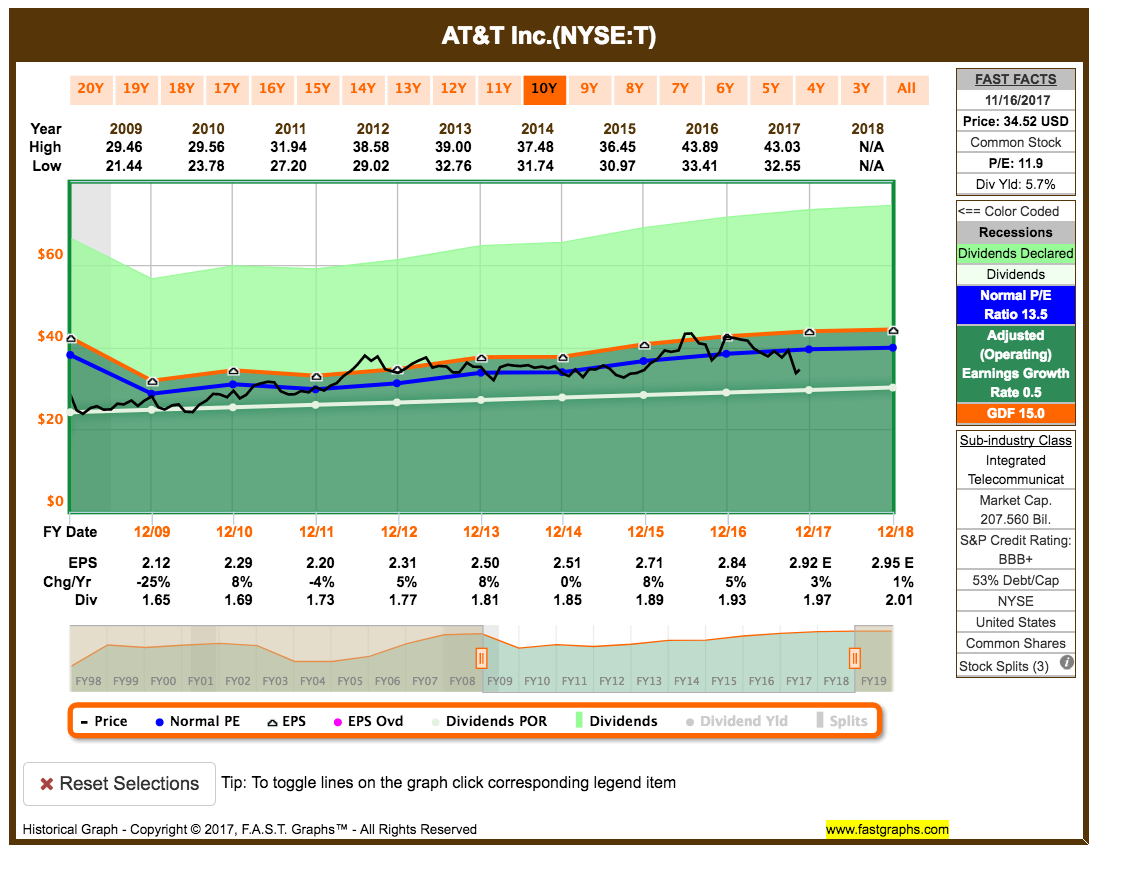

Nach dem Kursrückgang der letzten Monate, halte ich die Aktie von T für unterbewertet. Wie im entsprechenden Im Rückspiegel Artikel zu T vor kurzem schon geschrieben, gibt es wohl ein paar Gründe für den Rücksetzer. Einer ist die weiter ansteigende Verschuldung und ein weiterer der noch nicht zu 100% feststehende Merger mit Time Warner Inc. (TWX).

Es scheint bei einer großen Zahl der Marktteilnehmer Bedenken zu geben, weswegen der Kurs unter Druck geraten ist, wie man sehr schön im FAST Graphs Chart erkennen kann.

Mir soll es Recht sein, so konnte ich bei einer netten Dividendenrendite von 5,7% zukaufen und meine Position auf nunmehr 75 Stück ausbauen.

Mir soll es Recht sein, so konnte ich bei einer netten Dividendenrendite von 5,7% zukaufen und meine Position auf nunmehr 75 Stück ausbauen.

Meine Investmentthese für T ist, der Merger mit TWX geht durch. T kehrt damit, und dem weiteren Ausbau des Geschäfts in Mexiko, zum Wachstum zurück und kann die Schulden mittelfristig über den steigenden FCF (Free Cash Flow = frei verfügbare Barmittel) wieder senken. Die Dividende wird auch die nächsten Jahre langsam im Rahmen von 2% steigen, was bei der aktuellen Dividendenrendite von bereits 5,7% absolut okay ist.

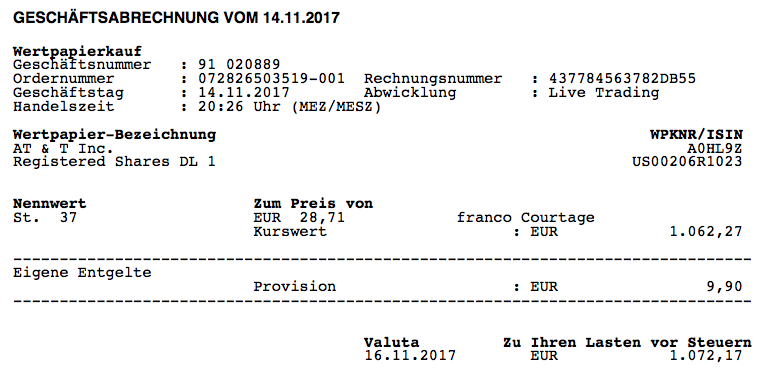

Am 14.11.2017 kaufte ich 37 Stück AT&T zum Preis von je 28,71 EUR!

Die Gesamtinvestition betrug inkl. Gebühren 1.072,17 EUR.

Somit befinden sich nun insgesamt 75 Stück von T in meinem Dividendenaktiendepot. Die erwartete Dividende in 2018 beläuft sich auf 2,00 USD pro Aktie, wenn man von einer Steigerung von 0,01 USD pro Quartal (ca. 2%) ausgeht. Das wären gesamt dann 150,- USD oder ca. 127,11 EUR bei einem EUR -> USD Kurs von 1,18.

Welche Zukäufe stehen bei euch noch so an in 2017?

Gab es bei euch diese Woche ebenfalls Zukäufe zu verzeichnen oder stehen demnächst welche an?

Ich selbst gehe davon aus, im Dezember noch einen letzten Kauf für dieses Jahr zu tätigen. Ich würde gern mehr, aber das liegt leider nicht im Budget. Immerhin sind dieses Jahr bereits ca. 8.800,- EUR ins Depot geflossen. Zusammen mit 7.000,- EUR für mein Optionskonto sind das schon fast die zum Ziel gesetzten 16.000,- EUR für 2017.

Fun Facts: Etwas mehr als 5.000,- EUR kamen dabei aus dem Erlös vom Verkauf von alten PC & Videospielen und anderem Kram über Ebay oder reBuy. Ausmisten lohnt sich!

Mit dem letzten Kauf werde ich dieses Ziel klar übertreffen. Toll und ein schöner Abschluss für das Jahr!

Was waren bzw. sind eure Ziele für 2017 und habt ihr diese schon erreicht oder seid ihr noch hart am Arbeiten, um es bis zum Jahresende zu schaffen?

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hi Ingo,

ja T steht bei mir auch auf der Liste. Heute Nacht habe ich gelesen das der „gute“ Mr Trump sich einmischt und die Regierung Klage eingereicht hat. Oh man .. mal schaun was draus wird. Wenn die Aktie noch a bisle runter geht werde ich auch einsteigen. Werde die nächsten Tage abwarten und schauen wie sich der Prozess auf den Verlauf auswirkt.

Ausmisten is ne gute Idee ich glaub ich hab auch ein paar Dinge die ich loswerden kann 😉

Gruss

Achim

Hi Achim,

was hast du denn so auf der Liste, wo du nicht mehr zufrieden mit bist?

AT&T könnte in der Tat jetzt noch etwas unter Druck geraten, wenn der Merger wirklich von der Politik blockiert wird. Unsicherheit über den Ausgang einer Sache ist immer Gift für den Kurs einer Aktie. Gift oder die Chance zum günstigen Einstieg 😉 …

CU Ingo.

Hi Ingo,

ich habe noch ein paar Aktien von Prospect Capital.

Bin da Ende letzden Jahres mit Risiko Kapital rein weil ich mal einen high Yielder der monatlich zahlt ausprobieren wollte.

Kurs is mittlerweile runter schlechte Zahlen und eine Dividendenkürzung.

Die Dividendenrendite ist aber immer noch Bombe und ich bin hin und her gerissen.

Sieht auch so aus als ob sie sich wieder gefangen haben.

Gruss

Achim

Hi Achim,

gut das du es selbst schon als Risiko eingestuft hast, sonst hätten wir mal reden müssen 😉 !

Ich hatte die selbst auf der Watchlist, aber schon vor einem Jahr haben alle Indikatoren nach Dividendenkürzung gerufen. Da wird Kapital am laufenden Band verbrannt und ich sehe keine Gründe für eine Trendwende. Sei vorsichtig.

CU Ingo.

An der Börse sollte man niemals aus eigenen Schlüssen auf ein Szenario hoffen. Denn dazu weiß man in der Regel zu wenig. Ich sehe nicht, wie ein Konzern aus AT&T und Warner nachhaltig in die Wachstumsspur finden sollte. Die beiden wachsen schon im einzelnen nicht, warum sollten sie dies zusammen tun? Zumal die Übernahme zu teuer bezahlt wird und eine Folge der Zentralbankpolitik ist. Man sollte sich fragen ob bei der AT&T Führung da nicht ein Prinzipal-Agent Konflikt vorliegt. Eine solch große Unternehmung wie Time Warner, die seit Jahren mit sinkenden Umsätzen kämpft für über das 20 fache des Jahresgewinns zuzukaufen wird meines Erachtens nach nur dem Management von AT&T zu höheren Vergütungen verhelfen. Die Aktionäre von AT&T dürften auch weiterhin stark unterdurchschnittlich bezahlt werden- sollte kein Wunder geschehen. Aber da kommt ja DAS AT&T Argument: es gibt ja 5,7% Dividende, also alles gut.

Nur greift diese Dividenden sichtweise eben doch zu kurz. Eine Dividende ist kein “Mehr“ es ist eine besteuerte Überweisung, mehr nicht. Kaufentscheidungen und Erfolgsentscheidungen hängen an der Gewinnentwicklung, niemals an einer Dividende. Das ist auch der Grund, warum Investoren die sich auf hohe Dividenden versteifen so schlecht abschneiden: Sie fokussieren sich auf Dividenden und damit vergangene Gewinne und vergessen dabei die zukünftigen. Und so wird es dir in der Gesamtrendite mit AT&T gehen. Das Argument der Dividende zieht an dieser Stelle nicht.

Hi Pascal,

danke für deinen ausführlichen Kommentar. Ich freue mich immer über kritische Anmerkungen, wenn sie vernünftig vorgetragen werden. Daraus kann man nur lernen.

Bevor ich aber darauf eingehe, müssen wir etwas klären. Ich weiß nicht, ob du evtl. Time Warner Inc. (Symbol TWX) mit Time Warner Cable (Symbol TWC, aufgegangen in CHTR) verwechselt.

TWCTWX hat ein durchschnittliches 14,4-faches Earning Growths (Gewinnwachstum auf Basis von Adjusted Earnings) vorzuweisen für die letzten 10 Jahre und ein durchschnittliches 13,6-faches FCF Growth (Free Cash Flow Wachstum) in den letzten 5 Jahren. Das kann man ruhigen Gewissens als Growth Stock (Wachstumswert) einstufen. Wo siehst du da schwindende Umsätze? T kauft den Laden, um organisches Wachstum ins Geschäft zu integrieren.Was meine zweite Frage bzw. Bedenken adressiert, meine These basiert natürlich auf Annahme und Überdenken anderer Meinungen und deren Informationsquellen, z.b. Seekingalpha.com Artikel. Das hat mit hoffen wenig zu tun, es ist meine Annahme. Ich sehe dies als normal an, wenn man investiert und eigene Entscheidungen trifft. Ansonsten kann man es ja direkt lassen und passiv in ETFs investieren. Auch eine schöne Möglichkeit, Geld an der Börse zu machen, halt nur nicht meine favorisierte.

Auf die Dividende gehe ich ein, wenn klar ist, ob du wirklich TWC meinst und bei deiner Meinung bleibst.

Freue mich auf dein Feedback!

CU Ingo.

Meine Zahlen habe ich von Morningstar. Du hast Recht: der FCF wurde in den letzten Jahren deutlich gesteigert. Allerdings nicht weil TWX wächst, sondern weil sie die Margen gehoben haben. Sie haben also in den Kosten gespart und wurden profitabler. Die Margen sind mittlerweile auf einem ansprechenden Niveau und jeder Sparprozess ist nunmal begrenzt. Und da sehe ich TWX. Am Ende eines Sparprozesses. Organisches Wachstum gab es bei TWX nicht. Im Gegenteil: Umsätze von 46 Mrd. auf 29 Mrd. würde ich als organisches Schrumpfen bezeichnen. In den letzten Jahren war der Umsatz inflationsbereinigt bestenfalls konstant. Der Gewinn und der FCF können nachhaltig nur durch Umsatzsteigerungen wachsen. Und die gibt es bei TWX nunmal nicht. Niente. Organisches Wachstum nicht vorhanden. Und wir sind in einer hervorragenden übergeordneten Wirtschaftlichen lage. Wenn TWX jetzt keine Umsatzsprünge schafft, wann dann? Die Branche insgesamt ist relativ Konjunkturabhängig. Von daher: Günstig bewertet ist TWX nicht. Ein stagnierendes Unternehmen für den 18fachen Jahresgewinn zu kaufen ist schon gewagt. Solche Käufe in dieser Dimension gehen selten gut. Da werden am Ende nur die Manager profitieren. Ich weiß nicht wie du einen Wachstumswert definierst. Aber Wachstumswert ist im Normalfall als schnell wachsend in Marktanteilen und Umsätzen definiert. Wachstumswerte schreiben nicht unbedingt Gewinn. Und TWX ist von einem Wachstumswert weiter entfernt als wir vom (Ex)Planeten Pluto. Bestenfalls kann man TWX nach Peter Lynch als Slow Grower einordnen. Aber auch nur, wenn TWX langsam überhaupt mal Wachstum zeigt und nicht nur Kostenersparnisse. Wenn du nächsten Monat das gleiche Gehalt bekommst wie diesen, dafür aber 5€ weniger ausgibst sagst du doch auch nicht dein Gehalt ist um 5€ gewachsen, sondern du hast 5€ gespart.

Siehst du TWX anders? Wenn ja, warum?

Hi Pascal,

erstmal sorry für die späte Rückmledung, aber ich bin gerade beruflich stark eingebunden und habe sehr wenig Zeit.

Das ist auch der Grund, warum ich nicht detailiert auf deine Antwort reagieren kann, was ich aber gern tun möchte. Denn meine Zahlen in Fastgraphs zeigen ein etwas anderes Bild. Ich kann nicht einschätzen, wie korrekt die Zahlen von Morningstar sind.

Der Rückgang von 46 Mrd. auf 29 Mrd. könnte das sein, dass dies durch den Split von TWX und TWC kam? Denn das war immerhin ein guter Move. Das Cable Business war ein faules Ei und musste raus, um wieder wachsen zu können.

Mal davon ab, vielleicht liegt die unterschiedliche Betrachtungsweise in der Tat in der Definition von „Wachstumswert“. Ich finde ein Unternehmen auch dann noch interessant, wenn es die Gewinne pro Aktie (ESP = Earning per Share) steigern kann und da gibt es selbst in gesättigten Märkten noch viele Möglichkeiten. Eine wäre zum Beispiel Aktienrückkäufe. Das mag man gut finden oder nicht. Ich persönlich mag das, wenn damit die Dividende für die Zukunft abgesichert wird inkl. weiteren Steigerungen. Die Logik, da weniger Aktien = weniger Ausschüttungen gesamt = mehr Ausschüttung pro Aktie.

Wie gesagt, ich konnte aufgrund von Zeitmangel noch nicht recherchieren, wo das EPS & FCF Wachstum wirklich herkommt. Aber es ist seit 10 Jahren positiv und in diesen 10 Jahren wurde die Dividende im Schnitt um 19% gesteigert, jedes Jahr außer 2009 (Finanzkrise), wo diese konstant blieb und erst in 2016 erneut mit 15%. Dabei blieb die Payout Ratio konstant im unteren 30iger Bereich und liegt im Jahr 2016 sogar darunter bei 27%. Das muss ja irgendwo herkommen, oder? Wir reden hier immerhin auch von Cashflow und den kann man nicht faken.

Die 2017er Zahlen sind leider noch nicht veröffentlicht. Das könnte jetzt helfen 😉 …

Dazu die Aussage des Managements von T, dass man Wachstum dazukaufen möchte. Wenn dies eine offensichtliche Lüge wäre, hätte man dazu schon etwas mehr gelesen in den einschlägigen Foren und auf den bekannten Seiten. Nicht das ich das für absolut unmöglich halte, Stichwort Enron, aber für sehr unwahrscheinlich schon.

Und wichtig, ich möchte ja auch niemanden bekehren. Ich stelle nur, meiner Meinung nach, die Vorzüge der Dividenden(wachstums)strategie heraus und zeige, wie ich es mache. Ich bin dabei so transparent wie möglich und immer ehrlich, auch wenn ich mal Fehler mache. Jeder kann dann selbst entscheiden, ob dies gut bzw. gut genug für einen selbst ist oder nicht und ob es einen Interessiert.

Danke für die Diskussion!

CU Ingo.

Hallo Ingo,

Habe den Monat auch T nachgekauft, bei mir macht es auch die Mischung aus Wachstumswerten und High Yield’ern.

Kann es sein das du dich selbst vertan hast in deinem Kommentar?

Du sagst wie toll das Wachstum von CHTR ist…

Aber übernommen werden soll ja Time Warner TWX und nicht CHTR oder wie du sagst TWC.

Es soll ja CNN abgestoßen werden damit die Fusion genehmigt wird und CNN gehört zu Time Warner(TWX).

Oder habe ich deinen Kommentar falsch verstanden?

Gruß

Hi Andreas,

Danke für den Hinweis!

Du hast natürlich Recht, das war ein Schreibfehler an der einen Stelle. Ich rede schon von TWX. Ist korrigiert.

Interessante Anmerkung bzgl. CNN. Ich muss am WE direkt mal recherchieren, wie groß der Anteil dieser Sparte am Gewinnwachstum ist.

Und schön noch einen AT&T Anteilseigner begrüßen zu dürfen. Können dann ja fast einen Club aufmachen 🙂 !

CU Ingo.

Dann ist ja alles Paletti.

Onkel Donald ist von der Fusion eh nicht so begeistert da CNN öfter gegen Ihn schießt…

Ich hoffe dennoch auf den Zusammenschluss.

In wie fern Kompromisse eingegangen werden müssen Sehen wir wenn es soweit ist.