Möchtest du deinen zukünftigen Dividendenstrom nachhaltig weiter ausbauen, musst du von Zeit zu Zeit Geld in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Positionen geschehen, als auch durch die Eröffnung einer komplett neuen Position. Heute teile ich mit euch 5 Ideen für deine Watchlist im April!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Tipp: Du kannst übrigens auch kostenlos auf Seekingalpha.com eine Watchlist führen und da die neuesten Artikel zu deinen beobachteten Positionen nach und nach durchklicken oder dir eine Auswahl als Tagesübersicht per Email zuschicken lassen.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt. Preparation meets opportunity!

Endlich ist die Volatilität in den Markt zurückgekehrt und es gab sogar schon so etwas wie eine kleine Korrektur. Für uns Dividendenjäger bedeutet das hoffentlich, dass ja vielleicht bereits das ein oder andere Dividendendickschiff (Blue Chip Unternehmen mit Dividendenausschüttung) in kaufbare Regionen zurückgekommen ist.

In der heutigen Ausgabe wird es keine Überraschungen geben, alle Kandidaten sollten den Leser mehr oder weniger bekannt sein.

Aber nun genug des Vorspiels, schauen wir uns die 5 Ideen für deine Watchlist im April an.

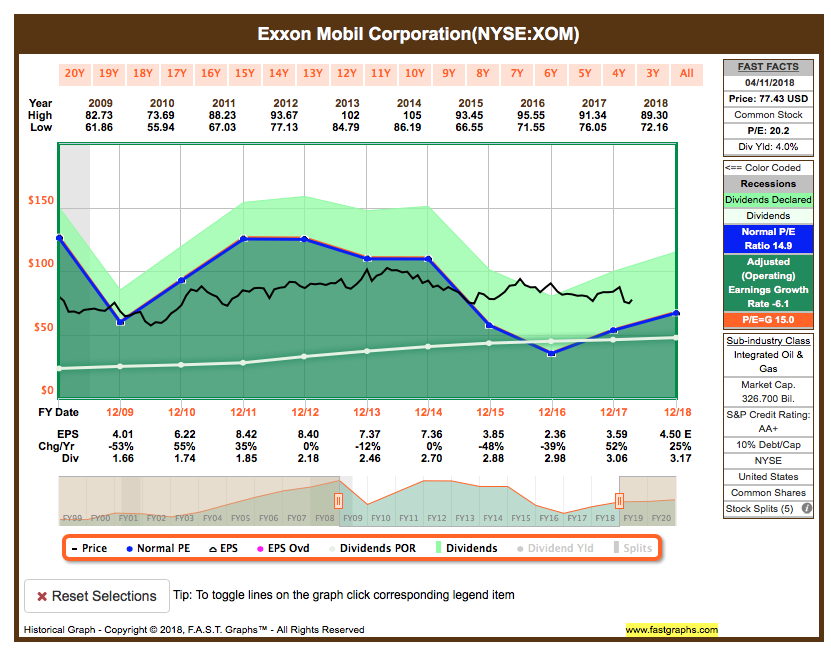

Idee #1: Exxon Mobil Corporation (XOM)

Exxon Mobil Corp. beschäftigt sich mit der Exploration, Entwicklung und dem Vertrieb von Öl, Gas und Erdölprodukten. Das Unternehmen ist in folgenden Segmenten tätig: Upstream, Downstream und Chemical. Das Segment Upstream produziert Erdöl und Erdgas. Das Downstream-Segment produziert und handelt mit Mineralölprodukten. Das Segment Chemie bietet Petrochemikalien an. Exxon Mobil Corp. wurde 1882 von John D. Rockefeller gegründet und hat seinen Hauptsitz in Irving, TX.

Man kann von Ölunternehmen halten was man will und ja, irgendwann wird Öl nicht mehr den Stellenwert haben, den es jetzt hat, aber bis dahin wird noch viel Wasser den Rhein runterfließen. Bis es soweit ist, wird XOM sicher neben 2 bis maximal 3 anderen Großen der Branche der Marktführer schlechten sein und bleiben.

Selbst mit den niedrigen Ölpreisen der letzten Monate/Jahre war XOM in der Lage, die Dividende aus dem Free Cashflow (frei verfügbare Barmittel) zu bezahlen. Als Kompensation wurden einige Sparmaßnahmen eingeleitet, wie zum Beispiel eine Reduzierung des Capex (Neuinvestitionen). Trotzdem hat auch XOM seinen Schuldenberg in der Zeit erhöht, aber insgesamt muss man sagen hat es XOM weniger stark erwischt, als andere Unternehmen der Branche. Dies wird bei den jetzt moderat gestiegenen Ölpreisen sicher kein Nachteil sein.

Für Dividendenjäger interessant, die Dividendenrendite liegt aktuell bei 4% und ist damit in der historischen Betrachtung extrem hoch. Dabei halte ich die Dividende noch für sehr gut abgesichert, selbst wenn der Ölpreis wieder gegen 50,- USD oder darunter gehen sollte.

Also die Gelegenheit für ein Schnäppchen oder nur das Schnappen nach einer hohen Dividendenrendite bei zu hohem Risiko?

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 35 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 8,4% und in den letzten 3 Jahren um 4,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) sank (!) von 4,01 USD in 2009, auf 3,59 USD in 2017 und für 2018 werden 4,50 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 20,2 und liegt damit über dem Schnitt der letzten 10 Jahre von 14,9.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Ich finde die aktuellen Preise um und unterhalb von 75,- USD bzw. 60,- EUR interessant und erwäge ein Aufstocken meiner kleinen Anfängerposition (aktuell ca. 1.000,- EUR investiert).

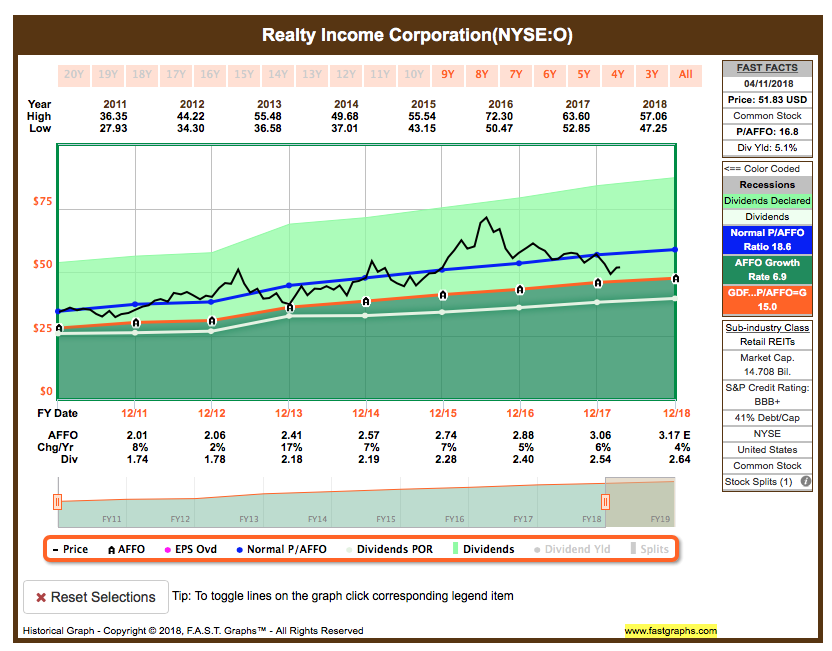

Idee #2: Realty Income Corp. (O)

Realty Income Corp. ist eine Immobiliengesellschaft, die sich dafür einsetzt, zuverlässige monatliche Bardividenden aus einem konsistenten und vorhersehbaren Niveau des operativen Cashflows zu generieren. Darüber hinaus umfasst es die Bereiche Inhouse-Erwerb, Portfoliomanagement, Asset Management, Credit Research, Immobilienresearch, Recht, Finanz- und Rechnungswesen, Informationstechnologie und Kapitalmarktfähigkeiten. Das Unternehmen wurde 1969 von William E. Clark, Jr. und Evelyn Joan Clark gegründet und hat seinen Hauptsitz in San Diego, Kalifornien.

Das Unternehmen nennt sich selbst The Monthly Dividend Company. Da steckt das Versprechen also bereits im Namen. Sehr gut und wer mag keine monatlichen Dividenden?

Ich habe O bereits im Depot und hatte auch schon einen Nachkauf getätigt. Trotzdem erwäge ich bei den aktuellen Preisen einen weiteren Ausbau dieser Position. Der Kurs kam gut zurück in der letzten Zeit, ohne das sich fundamental etwas am oder im Unternehmen geändert hätte. Es ist eine rein marktbezogene Korrektur und hat nichts mit O zu tun.

Netter Nebeneffekt, die Dividendenrendite liegt endlich wieder bei über 5%.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 25 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 4,4% und in den letzten 3 Jahren um 5,0% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,01 USD in 2011, auf 3,06 USD in 2017 und für 2018 werden 3,17 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 16,8 und liegt damit unter dem Schnitt der letzten 7 Jahre von 18,6.

Die Dividendenrendite (Dividend Yield) beträgt 5,1%.

Ich finde Preise um und unterhalb von 52,50 USD bzw. 42,50 EUR interessant und erwäge eine Aufstockung meiner Position (aktuell ca. 2.000,- EUR investiert).

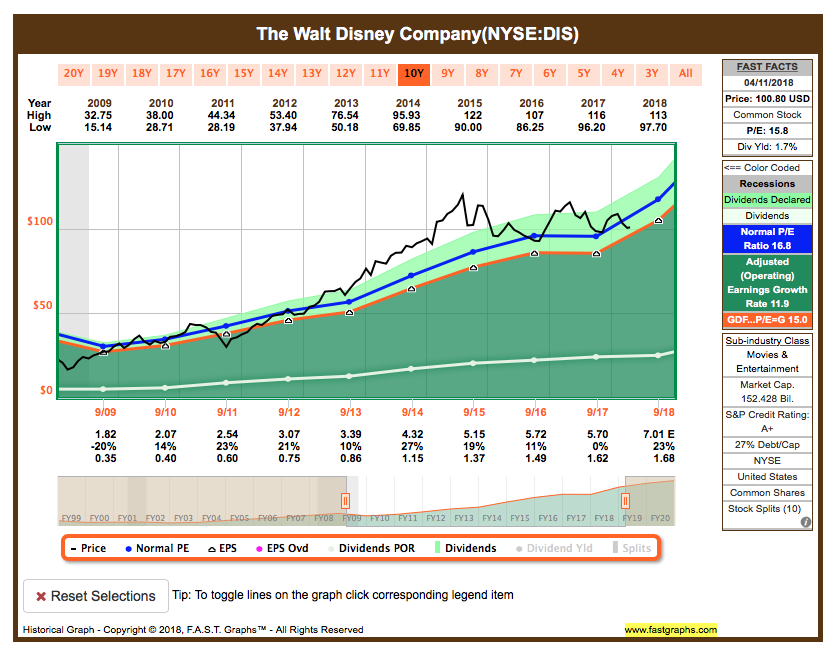

Idee #3: The Walt Disney Company (DIS)

Die Walt Disney Co. ist ein diversifiziertes internationales Familienunterhaltungs- und Medienunternehmen. Es ist in vier Geschäftsbereichen tätig: Media Networks, Parks & Resorts, Studio Entertainment und Consumer Products & Interactive Media. Das Segment Media Networks umfasst Kabel- und Rundfunknetze, Fernsehproduktion und -vertrieb, inländische Fernsehsender, Rundfunknetze und -sender. Das Segment Parks and Resorts besitzt und betreibt das Walt Disney World Resort in Florida, das Disneyland Resort in Kalifornien, Aulani, ein Disney Resort & Spa in Hawaii, den Disney Vacation Club, die Disney Cruise Line und Adventures by Disney. Das Segment Studio Entertainment produziert und erwirbt Live-Action- und Animationsfilme, Direct-to-Video-Inhalte, Musikaufnahmen und Live-Bühnenstücke. Dieses Segment vertreibt Filme hauptsächlich unter den Bannern Walt Disney Pictures, Pixar, Marvel, Lucasfilm und Touchstone. Das Segment Consumer Products and Interactive Media lizenziert die Markennamen, Charaktere sowie visuelle und literarische Eigenschaften des Unternehmens an verschiedene Hersteller, Spieleentwickler, Publisher und Händler weltweit. Außerdem entwickelt und veröffentlicht sie Spiele, vor allem für mobile Plattformen, sowie Bücher, Zeitschriften und Comics. Dieses Segment vertreibt auch Markenartikel direkt über den Einzelhandel, das Internet und den Großhandel. Das Unternehmen wurde am 16. Oktober 1923 von Walter Elias Disney gegründet und hat seinen Hauptsitz in Burbank, Kalifornien.

Zu Disney muss wohl nichts mehr gesagt bzw. geschrieben werden. Jeder kennt das Unternehmen und einen Großteil seiner Marken. Warum der Kurs in letzter Zeit unter Druck geraten ist, ist schwer zu sagen. Seien es weiterhin Bedenken bzgl. der Abonnentenzahlen vom ESPN Network oder Unsicherheiten über den Erfolg des eigenen Streaming Dienstes und anderer Content Kanäle, uns sollte es egal sein. Denn auf lange Sicht wird ein Unternehmen wie Disney nur eines machen, nach dem Geld scheffeln wird es noch mehr Geld scheffeln. Und ein hoffentlich großer Teil kommt dann bei uns Anteilseignern in Form der steigenden Dividende an. So soll es sein, oder?

Das Unternehmen ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 8 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 17,7% und in den letzten 3 Jahren um 22,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,82 USD in 2009, auf 5,70 USD in 2017 und für 2018 werden 7,01 USD (!) erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,8 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 16,8.

Die Dividendenrendite (Dividend Yield) beträgt 1,7%.

Ich finde Preise um und unterhalb von 100,- USD bzw. 80,- EUR interessant.

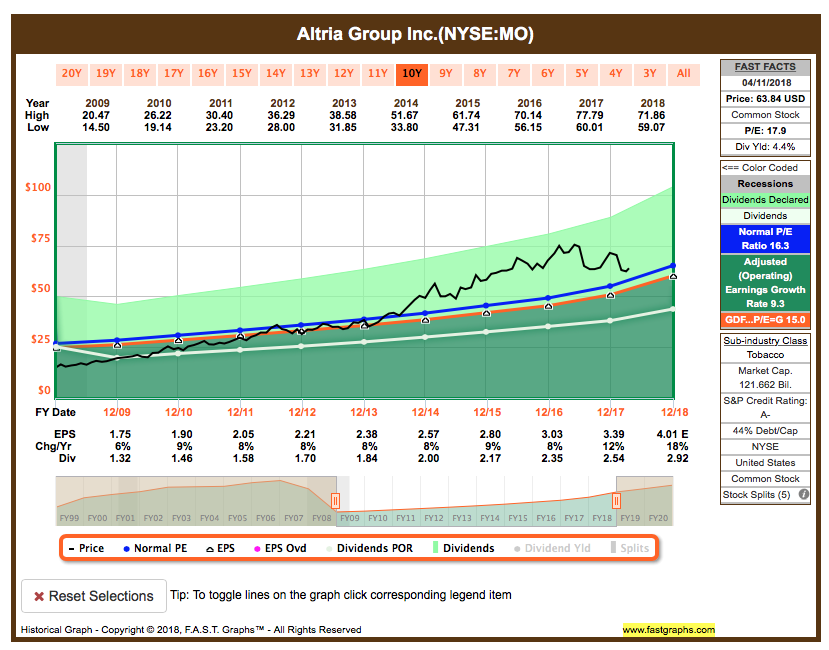

Idee #4: Altria Group Inc. (MO)

Altria Group, Inc. ist eine Holdinggesellschaft, die sich mit der Herstellung und dem Verkauf von Zigaretten in den Vereinigten Staaten beschäftigt. Es ist in folgenden Segmenten tätig: Smokeable Products, Smokeless Products und Wine. Das Segment Smokeable Products umfasst Zigaretten, die von PM USA hergestellt und vertrieben werden, sowie maschinell hergestellte Großzigarren und Pfeifentabak, die von Middleton hergestellt und vertrieben werden. Das Segment Rauchfreie Produkte wird von oder im Auftrag von USSTC und PM USA hergestellt und vertrieben. Der Weinproduzent der Washington State Weine, vor allem Chateau Ste. Michelle und Columbia Crest und besitzt Weingüter in verschiedenen anderen Weinregionen. Das Unternehmen wurde 1919 gegründet und hat seinen Sitz in Richmond.

Tabakunternehmen werden oft ähnlich kontrovers diskutiert wie Ölunternehmen. Ich lasse diese Betrachtungen hier mal aussen vor, jeder muss selbst wissen, womit er glücklich wird oder nicht.

Das Unternehmen selbst ist … Achtung Wortspiel 🙂 … kerngesund und wird durch die von Trump initiierte US Steuerreform einen Boost im Free Cashflow (frei verfügbare Barmittel) erleben. Eine erste Reaktion davon war eine sehr Aktionärsfreudige würde ich sagen, es wurde nämlich mal eben außer der Reihe die Dividende erhöht! Von 0,66 USD auf 0,70 USD (+6,1%) und im Herbst wird es wohl eine zweite, dann planmäßige Erhöhung geben. So mag man das, wenn man Anteile an dem Unternehmen hat, oder?

Dazu erhält das Unternehmen mehr Spielraum für Investitionen, was ebenfalls nicht verkehrt sein kann.

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 48 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 11,3% und in den letzten 3 Jahren um 8,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,75 USD in 2009, auf 3,39 USD in 2017 und für 2018 werden 4,01 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,9 und liegt damit leichter über dem Schnitt der letzten 10 Jahre von 16,3.

Die Dividendenrendite (Dividend Yield) beträgt 4,4%.

Ich finde Preise unterhalb von 60,- USD bzw. 50,- EUR interessant oder wenn die Dividendenrendite die 5% überschreitet.

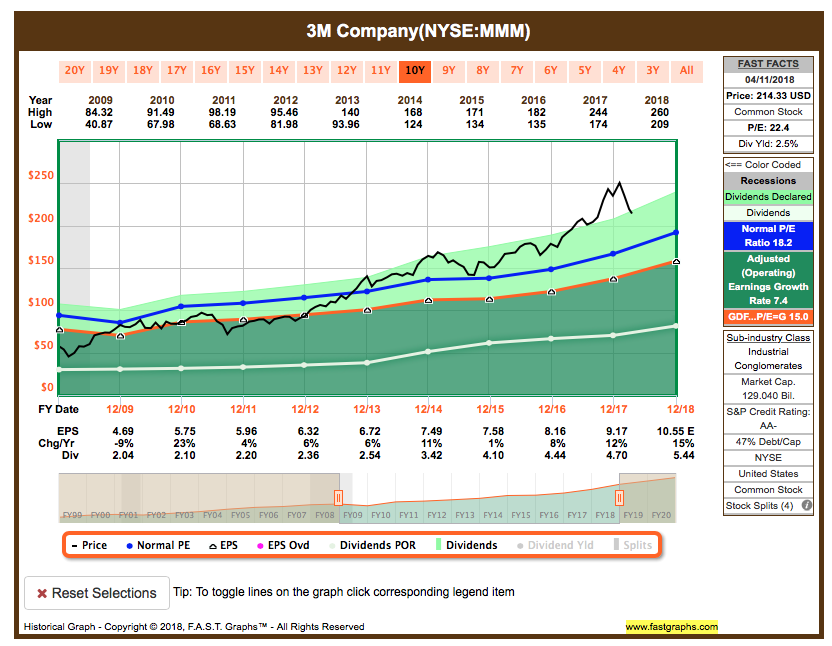

Idee #5: 3M Company (MMM)

3M Co. ist ein diversifiziertes Technologieunternehmen, das Industrie-, Sicherheits- und Konsumgüter herstellt. Das Unternehmen ist in den Segmenten Industrial, Safety & Graphics, Health Care, Electronics & Energy und Consumer tätig. Das Segment Industrial bietet Produkte wie Bänder, Schleifmittel, Klebstoffe, Spezialmaterialien und Filtersysteme für verschiedene Märkte, von der Reinigung bis hin zur Luft- und Raumfahrt. Das Segment Safety & Graphics bietet persönliche Schutzausrüstung, Verkehrssicherheitsprodukte, kommerzielle Grafiksysteme, gewerbliche Reinigungs- und Schutzprodukte, Bodenmatten, Dachpappe, Dachgranulate für Asphaltschindeln und Absturzsicherungsprodukte. Das Segment Health Care liefert medizinische und chirurgische Geräte, Produkte für Hautgesundheit und Infektionsprävention, Drug Delivery Systeme, Dental- und Kieferorthopädieprodukte, Gesundheitsinformationssysteme und Lebensmittelsicherheitsprodukte. Das Segment Electronics & Energy bietet optische Folienlösungen für elektronische Displays, Verpackungen und Verbindungselemente, Isolier- und Spleißlösungen, Touchscreens und Touchmonitore, Komponentenlösungen für erneuerbare Energien sowie Produkte zum Schutz der Infrastruktur. Das Consumer-Segment bietet Schwämme, Scheuerschwämme, Scheuerschwämme, Hochleistungstücher, Consumer- und Büroklebebänder, repositionierbare Notizzettel, Indexierungssysteme, Heimwerkerprodukte, Home-Care-Produkte, Schutzmaterialprodukte, Consumer- und Büroklebebänder sowie Klebstoffe. Das Unternehmen wurde 1902 von Henry S. Bryan, Hermon W. Cable, John Dwan, William A. McGonagle und J. Danley Budd gegründet und hat seinen Hauptsitz in St. Paul, MN.

MMM hatte ich schon im Februar im entsprechenden Artikel erwähnt und noch immer steht das Unternehmen weit oben auf meiner Watchlist. Seit einiger Zeit nun schon warte ich auf faire Preise und die letzte Korrektur gibt Hoffnung, dass wir diese vielleicht bald sehen könnten.

Noch heisst es aber etwas abwarten oder evtl. erst langsam über einen Aktiensparplan eine kleine Anfängerposition aufbauen. Was meint ihr?

Das Unternehmen ist ein sogenannter Dividend Champion* und hat seine Dividenden die vergangenen 60 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,4% und in den letzten 3 Jahren um 11,2% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 4,69 USD in 2009, auf 9,17 USD in 2017 und für 2018 werden 10,55 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 22,4 und liegt damit leider noch recht weit über dem Schnitt der letzten 10 Jahre von 18,2.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Ich finde Preise um und unterhalb von 190,- USD bzw. 155,- EUR interessant oder wenn die Dividendenrendite auf oder über 3% steigt.

Was habt ihr so auf eurer Watchlist im April ganz oben auf dem Einkaufszettel?

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln und Aufbauen eurer Watchlist!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hallo Ingo,

toll, dass Du Dir sogar unterwegs in Asien diese Arbeit machst. Vielen Dank auch für die tolle Reise-Berichterstattung auf Instagram. Die Fotos sind immer wunderbar.

Derzeit stellt Chuck Carnevale von FAST Graphs ein paar Videos mit (seiner Meinung nach) günstig bewerteten Firmen hoch. Das passt doch hierher wie die Faust aufs Auge. 😉

https://www.youtube.com/user/FASTgraphs/featured

Bisher 3 Videos mit 30 von 50 angekündigten Werten: „While Most Dividend Growth Stocks Remain Too Expensive – Here Are 50 That Are Not!“

Die besprochenen Werte bisher sind….

OHI, APU (LP!), OMI (will ich auch), PPL, SKT, TUP (jetzt nochmal billiger, werde ich wohl paar nehmen), T, SO, SPG, STOR (https://www.youtube.com/watch?v=77D5RZyu2SQ

VZ, NNN, GIS, ABBV, EAT (gefällt mir auch), PFE, RY, TRI, TGT, K (https://www.youtube.com/watch?v=uvZxq_7Poqc)

PFG, OMC, CVS, NFG, PAG, WHR, CAH, HAS, R, WBA (https://www.youtube.com/watch?v=sRqsOFUhtIE)

Schöne Zeit noch!

Ach ja, mein Cashflow im März waren 765 €, dabei nur 2 eingetütete Optionen. Im April laufen gar keine Optionen aus.

Schönen Gruß!

MS

Hi Matthias!

Danke für dein Feedback zum Reiseblog und Instagram. Ich wusste ich kann Fotos machen, aber manchmal bin ich selbst erstaunt, wie gut und einfach mir das von der Hand geht 😀 … macht auf jeden Fall Spaß. Und Danke fürs Lesen!

Wen es noch interessiert: http://www.backpackershome.de und https://www.instagram.com/backpackershome.de/

Zurück zum Thema Aktien, ich habe die Serie auch auf Seeking Alpha gesehen, aber noch nicht gelesen. Danke für die Zusammenfassung. Ist sicher interessant für alle Leser.

Da sind ein paar Interessante dabei und abgesehen von den 5 im Artikel finde ich persönlich GIS, CAH, WBA, ABBV und evtl STOR und NNN. Mal schauen. Wie immer ist das Geld das Problem 🙂 !

BTW netter Cashflow!

CU Ingo.

Hallo Ingo,

ich schreibe hier zum ersten mal lese aber deinen Blog schon lange und wir haben auch per Mail schon einige Male geschrieben.

Sehr gute Liste wie ich finde.

Disney und 3m stehen auch auf meiner watchlist. Die anderen 3 habe ich bereits im Depot und finde wie du die Kurse gut zum aufstocken.

Leider reicht gerade das Cash nur für einen. Was würdest du machen für dein Depot?

Altria oder Realty?

Gruß Steffen

Hi Steffen!

Danke für deinen Kommentar!

Das sind immer so Fragen 🙂 … ich tendiere zu Realty Income. Aber beide sind top und einen Kauf wert. Treib einfach mehr Geld auf 😀 !

CU Ingo.

hi Ingo,

wieder eine tolle Watchlist, Alles Werte die ich auch gerne hätte, ganz oben auf meiner Wunschliste steht immer noch MMM, wenn sie nur noch ganz wenig günstiger würde 🙂

anstelle Altria habe ich halt BAT, anstelle Exxon hab ich Royal Dutch Shell, Walt Disney ist eine tolle Aktie, für jüngere Anleger ein absolutes Muss, finde ich.

Realty Income wäre auch super, vor Allem wäre es mal ein Monatszahler,

Voraussichtlich werde ich aber diesen Monat bei BASF zugreifen, hoffe dass der Preis jetzt nicht noch sehr anzieht bis zum Zahltag, ansonsten wird es tatsächlich MMM, die liegt auf Platz 2, da kann ich mir wegen der vierteljährlichen Ausschüttung noch Zeit lassen.

Ebenfalls gerne hätte ich was aus dem Bereich Utilities, entweder ein US-Wert oder was aus Kanada (die sind steuergünstiger für mich)

So reizvoll die US-Aktien auch sind, ich muss ein wenig aufpassen und möchte auch europäische und besonders Schweizer Aktien im Portfolio haben, im Moment ist auf jeden Fall mehr Auswahl als Geld vorhanden :), ich wünsche mir einfach noch eine weitere Korrektur der Märkte um wenigstens 10%, ich hab noch nicht fertig gekauft.

Wünsche Dir ein gutes Händchen bei der Aktienauswahl, gib Bescheid wenn Du MMM kaufst.

liebe Grüsse

Annabella

Hi Annabella!

Wenn ich MMM endlich kaufe, wirst du es hier auf dem Blog sofort sehen 🙂 …

Kanadische Aktien sind für euch in der Schweiz steuergünstiger als US Aktien? Ist ja interessant. Wenn es nicht zu viel Arbeit macht, könntest du kurz den Unterschied darstellen? Interessiert mich wirklich.

Wir hier in Deutschland könnten rein theoretisch den gleichen Stand bei kanadischen Aktien haben, wie bei US Aktien. Nämlich 15% anrechenbare Quellensteuer plus 10% Kapitalertragssteuer. Dafür müsste die Bank nur ein blödes Formular ausfüllen (durch den Anteilseigner) und in Kanada hinterlegen lassen. Leider machen das nicht alle Banken oder nur ab einem gewissen Betrag. Bei meiner Bank bin ich wohl nicht „wichtig“ genug, so zahle ich leider 35% Steuer in Summe auf meine kanadischen Werte und habe deswegen zumindest aktuell keine Zukäufe geplant.

Viel Spaß beim Investieren und ich bin bei dir, weitere 10% runter und eine Kiste voll Geld wären toll 🙂 !

CU Ingo.

hallo Ingo,

nun, bei den kanadischen Aktien werden mir genau 15% Quellensteuer abgezogen, bei den U.S Aktien hingegen 15% U.S Quellensteuer, sowie ein zusätzlicher Steuerrückbehalt USA von nochmals 15%, eine Rückforderung ist mit einem DA-1 Formular möglich, weder Banker noch Steuerberater scheinen fähig zu sein das zurückzufordern und verfallen dann in Murmeln oder Stammern,

bei britischen und australischen Aktien wird mir gar keine Quellensteuer abgezogen.

Für mich kommt noch ein zweiter Punkt hinzu, den habe ich mal bei Tim Schäfer vor langer Zeit diskutiert, es geht um die vermaledeite Obergrenze von 60’000 CHF in U.S Aktien, ebenso wird das in diesem Forum diskutiert, Jeder schreibt was, ich habe den Eindruck Keiner weiss was Genaues.

https://forum.mustachianpost.com/t/the-60000-cap-for-us-investments/111,

ich denke auch das Währungsrisiko ist nicht ganz zu vernachlässigen, ich bin da ein gebranntes Kind, deswegen möchte ich doch ungefähr 50% meines angelegten Geldes in CHF haben, leider kann man mit SMI-Aktien auch nicht unbedingt einen Blumentopf gewinnen was Kurssteigerungen angeht, Roche, Novartis, Nestlé und auch Zürich Versicherung sind sicher gute Dividendenzahler, die Dividendensteigerungsrate dieser Aktien ist jedoch sehr gering.

Aber ich muss nicht jammern, ich erwarte ungefähr 7200 CHF Dividende am Ende des Jahres, in knapp 3 Jahren höre ich auf zu arbeiten und dann gibt mir das einen netten Zustupf zur Rente, wäre einfach noch besser wenn die Kurse jetzt mal ordentlich einbrechen würden solange ich noch jeden Monat was kaufen kann 🙂

liebe Grüsse

Annabella,

jetzt muss ich mal nach Deinen Fotos schauen.

Danke Annabella. Interessant!

Bei dieser Watchlist fällt mir ein Titel ein: in den nächsten 10 Jahren garantiert Geld verlieren“

Da hier ja oft auf Warren Buffet Bezug genommen wird: Regel Nr 1 ist: verliere niemals Geld.

Und diese Watchlist invertiert das ganze. Ein bisschen Wirtschaftliches Grundverständnis ist für die Aktienanlage zwingend von nöten. Und wenn man nur nach hohen Dividenden schaut, bekommt man nach einiger Zeit auch die Quittung dafür. Hohe Dividenden gibt es immer nur kurz vorm Niedergang eines Geschäfts. Realty Income dürfte hier wohl allem die Krone aufsetzen. So etwas nennt sich Schneeballsystem. Wer sich mit den Unternehmen beschäftigt in die er investiert, wird an der Börse nicht erfolgreich. Und die Dividende von Realty Income wird nicht aus der Geschäftstätigkeit gezahlt. Denn das Geschäft erwirtschaftet a) nicht genug Geld dafür und b) ist auch noch zum Niedergang verurteilt, da Handel und Einkauf sich definitiv immer weiter Richtung Online verschieben. Und dann ist man als Vermieter von Einkaufsläden einfach der Disruption ausgesetzt.

PS: Die Dividende von Realty resultiert aus Bauernfängerei und Marketing. Denn der Slogang “Monthly… “ dient einzig und allein dem Zweck eigene Aktien zu veräußern. Daher stammt nämlich auch die Dividende. Realty hat in den letzten Jahren die Anzahl der Aktien verdreifacht! Die Dividende wird also lediglich Schneeballartig durch Menschen gedeckt, die unbedingt monatliche Dividende wollen und dann direkt von Realty Anteile erwerben. Dadurch verwässert sich jedoch der Anteil. Dieses System ist zum scheitern verurteilt. Zudem profitierte Realty von den sinkenden Zinsen. Überlagere den Realty Chart mit US Staatsanleihen und man sieht eigentlich schon alles.

Hi Pascal!

Danke für deinen Kommentar, auch wenn du inhaltlich leider völlig falsch liegst. Ich glaube nicht, dass du auch nur ansatzweise verstanden hast, wie ein REIT funktioniert. Aufnahme von Fremdkapital zur Finanzierung neuer Mietobjekte ist Standard und kein Schneeballsystem.

Wenn ich zurück in Deutschland bin und wieder an neuen Artikeln für den Blog arbeite, nehme ich das Thema REIT mal auf. Da scheint es Nachholbedarf zu geben. Du bist mit deiner falschen Meinung da nämlich leider nicht allein.

Einzig das höhere Zinsen eine (überwindbare) Belastung werden könnten und das es ein nicht einschätzbares Risiko bzgl. dem lokalen Einzelhandel und der Bedrohung durch den Onlinehandel gibt, lasse ich gelten. Aber ich schätze diese eher als gering ein und nicht wie du als definitiv bzw. disruptiv. Zumindest nicht in dem Maße, dass die Existenz von O als Firma gefährdet wäre.

Den Rest kommentiere ich nicht weiter, weil alles falsch.

Meine Empfehlung, bilde dich weiter in Bezug auf REITs und überdenke das Gesagte. Danke!

CU Ingo.

hi Ingo,

doch doch, der Pascal hat schon recht mit dem Schneeballsystem *zwinker*, die schönen Dividende bringen meinen Schneeball so richtig in’s Rollen,

für ein Schneeballsystem hält sich das Ganze aber schon verdammt lange :), ich glaube so richtig ernstnehmen kann man diesen Beitrag nicht.

liebe Grüsse

Annabella

Hey sehr gut 🙂 … jetzt habe ich das mit dem Schnellball auch geschnallt 😀 !

Ich wüsste doch gern konkret warum das “völlig falsch“ sein soll. Denn bei einem REIT wird die Dividende aus den FFO, letztendlich dem FCF ex Steuern gezahlt. Und wer der Meinung ist, der wäre ex Dividende positiv, der schaue sich die Cashflowrechnung aus dem Geschäftsbericht an und rechne selbst den FCF aus. Realty weist kontinuierlich ein positives finanzierungsergebnis aus Verkauf eigener Aktien und FK Aufnahme aus, was letztlich die Dividende ermöglicht. Wenn ihr es anders seht, dann doch bitte anhand von Zahlen. GB S. 21 nachzulesen.

Hi Pascal!

Wie gesagt müsste ich da bei den Basics anfangen, z.b. wie ein REIT überhaupt Geld verdient. Und das geht nicht in Kurz in einem Kommentar.

Matthias hat es übrigens versucht. Vielleicht reicht das für den Anfang?

Ein Artikel zu dem Thema wird noch eine Weile auf sich warten lassen, ist aber ein interessantes Thema. Bis dahin glaub uns einfach, O ist ein grundsolides Unternehmen und bezahlt seine Dividende aus dem Free Cashflow bzw. AFFO ist positiv (ca. 90% Ausschüttungsquote). Und Fremdkapitalaufnahme (also Ausgabe neuer Aktien) ist Standard bei REITs.

CU Ingo.

@Pascal,

wenn man so viel Käse lesen muss, da fällt es einem wirklich schwer sachlich zu bleiben.

Du solltest tatsächlich nicht irgend welchen Schwachsinn nachplappern, den irgendein Witzbold ohne Verstand da absondert.

Schau Dir einfach mal die Zahlen an: https://s21.q4cdn.com/421822989/files/doc_financials/2017/annual/Realty-Income-2017-Annual-Report.pdf

Du behautest hier, dass die Dividenden aus der Ausgabe neuer Aktien bezahlt würden. Das kann man nur als Schwachsinn bezeichnen.

Im Jahr 2017 wurden 773 Mio USD (839 adjusted) Funds From Operations generiert. Aus diesen Einnahmen wurden 689 Mio USD an Dividenden gezahlt, so wie für REITs gesetzlich vorgeschrieben 90%, bzw. 89,13%. Der Rest wird irgendwie anders noch geflossen sein.

Wenn sich ein REIT vergrößern will, dann hat er 2 Möglichkeiten. Neues Eigenkapital (Aktien) und/oder neues Fremdkapital.

Das ist völlig richtig und normal. Dieses neue Kapital schafft neue Assets, welche wieder neuen Cashflow erzeugen.

Die Zahl der Aktien von O startete 1994 mit 39 Mio Stück, die ein FFO von 39 Mio USD erwirtschafteten. 2017 werden 284 Mio Aktien angegeben, die ein FFO von 773 Mio erwirtschafteten. Man sieht, dass mehr Aktien mehr Cashflow bedeuten.

Der einzige Negativpunkt ist das rückläufige Ergebnis 2017 gegenüber 2016, was durch Sonderereignisse (vorzeitige Ablösung hoch verzinster Notes und Preferred Shares) zustande kam. Ich selbst hätte wohl auch eher diese Preferreds zu 6,625% gehalten, als die Aktien, solange die Dividendenrendite darunter bleibt.

„Net income and FFO per share in 2017 were impacted by a $42.4 million loss, equivalent to $0.15 per share, from the December 2017 early redemption of all $550.0 million outstanding 6.75% notes due August 2019. Net income and FFO were also impacted by a $13.4 million non-cash redemption charge, equivalent to $0.05 per share, on the April 2017 redemption of our 6.625% Monthly Income Class F Preferred Stock. This charge is based on the excess of redemption value over the carrying value of the 6.625% Monthly Income Class F Preferred Stock that represents the original issuance cost that was paid in 2012.“

Meiner Meinung nach gibt es an O nichts zu mäkeln, außer, dass sie für einen REIT nach wie vor etwas zu wenig Rendite liefern. Aber 5% sind derzeit auch wieder was, mir allerdings zu wenig. Die bekomme ich auch bei anderen Werten, die nur eine geringere Quote ausschütten. Trotzdem werde ich mir die mal ins Depot holen, spätestens bei >6%.

MS

Hi Matthias!

Danke für den komprimierten Erklärungsversuch 🙂 … hab dem auf die Schnelle nichts hinzuzufügen.

CU Ingo.

Ohne inhaltlich was zu dieser Diskussion beizutragen:

Realty Income wurde kürzlich auf echtgeld.tv von Tobias Kramer und Christian Röhl ganz schön in die Mangel genommen: https://www.youtube.com/watch?v=Fx0DvgbTR8w&t=4168s

Da gehen die Meinungen wohl recht weit auseinander. Ich selber kenne mich mit REITs nicht gut genug aus, um da zu einem qualifizierten Urteil zu kommen.

Wieder einmal eine interessante Watchlist, vielen Dank dafür 🙂

Als einigermaßen Interessierter Börsianer kennt man die Werte zwar, hat sie aber nicht unbedingt immer so auf dem Schirm bzw. auf der Watchlist. Aus deiner neuen Auswahl habe ich Walt Disney als „beobachtenswert“ in meine Liste übernommen. Beim ersten Blick stört mich hier die seit ca. 2015 anhaltende Seitwärtsbewegung des Kurses. Verbunden mit einer Dividendenrendite von 1,7% hätte man damit in letzter Zeit keine besonders guten Ergebnisse erzielt. Bleibt abzuwarten, ob der Kurs seinem anziehenden fairen Wert (laut FAST-Graph) demnächst nachfolgen wird. Anfang Mai stehen die nächsten Quartalszahlen an, mal schauen was die so bringen.

Hi Nordleuchte!

In der Tat geht es bei DIS schon eine zeitlang seitwärts. Aber ich halte das für völlig normal. Regression to the mean (Regression zur Mitte) nennt man das. Wenn ein überbewerteter Wert zum Normalwert zurückkommt. Glaub das ist das, was mit DIS gerade passiert.

Heißt auch, wenn man zu teuer einkauft, ist die Gesamtrendite am Ende niedriger, als wenn man günstig einkauft. Irgendwie logisch, aber trotzdem zu wenig beachtet.

DIS kommt gerade im fairen Bereich an. Ab hier ist also die Wahrscheinlichkeit, dass es die nächste Zeit besser läuft, höher als vorher. Eine Garantie gibt es aber wie immer nicht 🙂 …

CU Ingo.

@Ingo,

mich wundert bei Deinen Fotos von unterwegs, dass Du überhaupt auch nur eine Minute das Hirn frei hast für den Finanzschmarrn. 😉

Nochmal kurz zu @Pascals „Befürchtung“ bei „O“. Übrigens, neue Aktien sollten eine Kapitalerhöhung sein, also keine Aufnahme von Fremdkapital (Debt/Anleihen), sondern neues Eigenkapital.

Pascal meinte nun, dass dieses neue Eigenkapital für die Dividenden benutzt/gebraucht würde. Das ist aber eben nicht so. Es findet eben auch keine Verwässerung des Gewinnes/AFFO statt, da das neue Eigenkapital wieder mindestens so viel neuen Gewinn generiert.

Wenn man also 100 Aktien hat, die 30 USD Gewinn generieren, und dann „verwässert“ man die mit 100 zusätzlichen Aktien, dann wäre es nur eine Verwässerung, wenn die 200 Aktien weniger als 60 USD Gewinn generieren. Und das funktioniert ganz offensichtlich prima bei „O“. Denn von dem neuen Geld der neuen Aktien werden nicht Dividenden gezahlt, sondern neue Immobilien gekauft, von deren Cashflow die Dividenden gezahlt werden.

„For example, Realty Income (O) has seen its diluted shares outstanding nearly triple from 80 million shares in fiscal year 2005 to 236 million shares in fiscal year 2015.

While a rising share count means that existing investors are getting diluted, unlike regular companies, this isn’t necessarily a bad thing. That’s because, as long as the additional money raised by selling new shares and/or taking on new debt results in AFFO per share growing over time, the capital raise is known as accretive.“ (https://www.simplysafedividends.com/real-estate-investment-trusts-reits/)

Noch ein Artikel:

Realty Income (O): The Gold Standard In Safe And Steadily Growing Monthly Dividends

– https://www.simplysafedividends.com/realty-income-o-monthly-dividends/

Schönen bend noch

MS

Hi Matthias!

Recht hast du, die Ausgabe neuer Aktien ist kein Fremdkapital sondern faktisch eine Eigenkapitalerhöhung. Danke für die Klarstellung und für die Ergänzungen zum Thema.

Zu Fotos vs. Finanzgedöns, der Kram finanziert einen Teil der Auszeit 😉 … passt also zusammen … irgendwie 😀 !

CU Ingo.

Hallo Ingo,

wieder mal interessante Empfehlungen von Dir, danke dafür!

Altria und Realty Income finden sich auch in meinem Depot; zusätzlich Royal Dutch statt Exxon; und 3M ist auch bei mir ständig auf der Watchlist weil halt immer zu teuer….

Aber schreiben muss ich jetzt eigentlich wegen der fundierten Kommentare von Pascal hier:

Hohe Dividenden gibt´s immer kurz vorm Niedergang? Gut, dann weiß ich jetzt Bescheid, dass Allianz, Münchener Rück und Co. bald pleite sind und werde stattdessen AMZN kaufen.

Ja, da hat einer was von Disruption gelesen und schon sehen wir den Niedergang unserer Einkaufsmeilen. Die Fußgängerzonen werden von Unkraut überwuchert, im KaDeWe und bei Galeries Lafayette nisten wieder seltene Vogelarten und Realty Income hat seine 5000 Immobilien nur zur Bauernfängerei.

Gut dass es Leute gibt, die einfach schlauer sind als Unternehmenslenker die seit 50 Jahren hohe Dividenden zahlen. Dann wissen wir jetzt was kommt.

😉

Gerry

Hi Gerry!

Danke für deinen Kommentar.

Und willkommen im Klub bzgl. 3M 🙂 …

CU Ingo.

Ich denke er hat das Video von echtgeld.tv letzte Woche gesehen, dort wird auf Realty Income draufgehauen…

Obwohl ich die Videos echt gern sehe, kann ich den Moderatoren in diesem Fall auch überhaupt nicht zustimmen.

Ich habe das Video auch gerade gesehen und es tat echt weh!

Welch ein Schwachsinn da erzählt wird. Auweia! Darf heute jeder jeden Blödsinn im Internet bzw. auf YouTube verbreiten? KGV beim REIT nehmen und über 90% Ausschüttungsquote lachen. Manno was für Vollpfosten!

Pascal, schau diesen Kanal nicht mehr. Solcher Schwachsinn vernebelt einem nur das Gehirn 🙂 … schau lieber Jens Rabe oder gern auch die Zahltagstrategie, meinetwegen auch Koolja und seine Aktien mit Kopf Videos. Letztere sind wenigsten unterhaltsam und erstere meist richtig lehrreich.

Ansonsten erstmal etwas über REITs lesen und dann kann man reden. Danke!

CU Ingo.

Hallo Ingo,

du schreibst „Noch heisst es aber etwas abwarten oder evtl. erst langsam über einen Aktiensparplan eine kleine Anfängerposition aufbauen. Was meint ihr?“

Ja, genau so mache ich das seit 10/2014 mit vielen Werten

Für MMM sieht das inzwischen so aus: 1. Kauf 01/2015 Einstandskurs inkl. Kosten 139,19047 €

letzter Kauf 04/2018 zu 178,41850 €

Dazwischen geht es immer rauf und runter und wieder rauf.

Bestand heute: 13,77207 Aktien,

investiertes Kapital: 2.175,00000 € – über die Zeit läppert sich das dann doch

bereits erhaltene Dividenden: 79,62000 €

Erste Dividende 03/2015: 0,76 €

Letzte Dividende 03/2018: 10,58 €

Summe aller Dividenden: 79,62000 €

(Anmerkung: das hier ist alles inkl. Kosten und netto bei den Auszahlungen, also abzgl. von Steuern, einen Freibetrag habe ich auf dem Depot nicht)

Erste Dividende 03/2015 waren brutto 1,02500 $

Letzte Dividene 03/2018 waren brutto 1,36000 $

macht eine Steigerung von 32,68 % – auch fein

Ich kann quasi zusehen, wie die Quartalsausschüttungen jedesmal um 1€ höher ausfallen

Wenn man das mit mehreren Werten macht, so sind diese Werte emotional präsenter, man verpasst keine Kaufgelegenheiten (Ex-Div Day muss man auch nicht schauen) und über die Zeit wächst alles wie von Geisterhand.

So ähnlich, bzw. noch höher sieht das bei Microsoft oder Cisco aus

Vielleicht kommen jetzt wieder Leute um die Ecke, die mir vorrechnen, das Einzelkäufe doch besser wären, auch steuerlich usw.

Mag sein, für mich funktioniert das Prinzip und ich fühle mich wohl damit.

Ich mache es im Grunde aktuell so: die 4%er kaufe ich als Einzelkauf und die Ausschüttungen finanzieren mir die Werte mit 1-2% über die Sparplankäufe.

~ Markus

Hi Markus!

Danke für deinen Kommentar.

Ich sehe es genauso und für neue Positionen mag ich den Aktiensparplan immer mehr. Aktuell bespare ich zum Test bei der Consorsbank V und MA. Vielleicht kommen da irgendwann MMM und PEP dazu 🙂 …

CU Ingo.