Mit der Artikelserie Im Rückspiegel werde ich von Zeit zu Zeit alle Käufe für mein Dividendenaktiendepot chronologisch auflisten und kommentieren, damit ihr euch ein Bild machen könnt, wann und warum ich genau diese Aktie damals gekauft habe.

Heute im Rückspiegel: Mein Kauf von Alphabet!

Gleichzeitig ziehe ich Bilanz und bewerte, ob sich meine Erwartungen beim Kauf erfüllt haben oder nicht. Abgerundet mit einem aktuellen Chart von Fastgraphs könnt ihr abschätzen, ob meine generelle Strategie für den Aktienkauf für euch geeignet ist oder nicht.

Inhaltsverzeichnis

- Einleitung

- Mein Kauf von Alphabet im Detail

- Gedanken zum Kauf von Alphabet

- Und wie sieht meine Performance aus?

- Mein Fazit zum Kauf von Alphabet

- Was ist eure Meinung dazu?

Don’t be evil.

Einleitung

Ich habe meine Aktien von Google Alphabet zwischen November 2018 und Februar 2020 gekauft und mich damals für den Aktiensparplan entschieden, anstatt alle Anteile auf einmal zu erwerben.

Mit einem solchen Aktiensparplan kann man sehr bequem genau die Aktien kaufen bzw. besparen, die regelmäßig etwas zu teuer sind und so über den Cost Average Effect (Durchschnittskosteneffekt) das Risiko minimieren, bei einem Rücksetzer oder Crash gleich nach dem Kauf mit einem hohen Buchverlust dazustehen.

Als Teil der sogenannten FANG-Aktien war Alphabet bisher immer etwas teurer, als ich es mir gewünscht hätte. Bis Ende 2021 war das jedenfalls so. Mit dem Aktiensparplan habe ich also zunächst mal meine anfängliche Fallhöhe bei diesem Investment begrenzt.

Die Aktie passte außerdem gar nicht so richtig in mein Beuteschema. In ein Dividendenaktiendepot gehören nämlich nur Unternehmen, die eine Dividende zahlen. Bei Alphabet war im Jahr 2018 aber überhaupt nicht daran zu denken. Da ich jedoch gerade eine Artikelserie über die damals aufkommenden Negativzinsen plante, hatte ich dafür einen Kredit mit Negativzinsen aufgenommen.

Das Geld aus diesem Kredit habe ich auf der einen Seite per Einmalzahlung in die FANG-Aktien (Facebook, Amazon, Netflix und Google) investiert und auf der anderen Seite zur gleichen Zeit auch je einen Aktiensparplan auf alle diese 4 Aktien gestartet. Ich wollte herausfinden, ob der Grundsatz „Niemals auf Kredit investieren!“ auch in Zeiten von Negativzinsen gilt oder nicht. Außerdem war ich neugierig, ob der Aktiensparplan die Einmalanlage schlagen kann.

Lange Geschichte und wer sie nachlesen möchte, kann gern mal hier klicken, aber um es kurz zu machen, seitdem dümpelten die über den Aktiensparplan gekauften FANG-Aktien in einem Depot bei der Trade Republic* vor sich hin. Denn entgegen dem eigentlichen Plan habe ich diese Aktien nach dem Experiment (zum Glück) nicht verkauft, sie lagen einfach da und stiegen und stiegen und stiegen.

Und dann lese ich eines Tages die erfreulichen Nachrichten, dass Alphabet es jetzt Meta nachmachen und auch eine Dividende zahlen wird. Das ist ja sehr nett. So konnte ich meine Alphabet-Aktien endlich in das Dividendenaktiendepot umschichten.

Gesagt, getan. Ab sofort bekomme ich also auch eine Dividende von Alphabet. Love it!

Mein Kauf von Alphabet im Detail

Zwischen November 2018 und Februar 2020 kaufte ich in Summe 20 Stück von Alphabet zum Durchschnittspreis von 51,98 EUR.

Die Gesamtinvestition betrug inkl. Gebühren 1.039,60 EUR und erfolgte in 20 Raten:

- 0,5806 Stück zu 66,07 EUR

- 0,8224 Stück zu 60,80 EUR

- 0,828 Stück zu 60,39 EUR

- 0,8698 Stück zu 57,48 EUR

- 0,8754 Stück zu 57,12 EUR

- 0,9122 Stück zu 54,81 EUR

- 0,8952 Stück zu 55,85 EUR

- 1,0188 Stück zu 49,08 EUR

- 1,0042 Stück zu 49,79 EUR

- 0,9418 Stück zu 53,09 EUR

- 0,9366 Stück zu 53,38 EUR

- 0,994 Stück zu 50,30 EUR

- 3,032 Stück zu 49,47 EUR

- 3,284 Stück zu 45,68 EUR

- 2,9794 Stück zu 50,35 EUR

- 0,0256 Stück zu 48,21 EUR

Anmerkung: Seit dem Kauf hat Alphabet einen Aktiensplit im Verhältnis 20:1 durchgeführt (Juli 2022). Alle Zahlen wurden um den Aktiensplit bereinigt.

Gedanken zum Kauf von Alphabet

Alphabet ist für mich teilweise ein Rätsel. Natürlich ist klar, woher der Großteil des Cash Flows kommt, nämlich aus der Google-Suchmaschine, aber daneben gibt es unzählige größere und kleinere Projekte, die bisher nicht oder nur unterproportional zum Geschäftserfolg beigetragen haben.

Erst in jüngster Zeit hat sich das mit dem Google Cloud Business und dem zugekauften YouTube ein wenig geändert, wobei man fairerweise sagen muss, dass die Google-Suchmaschine und YouTube ihr Geld mit Werbung verdienen, also im Prinzip wieder ein und dasselbe sind.

Daneben gibt es aber so viele Nebenprojekte, die man gar nicht alle kennt und die zum Teil regelrechte Geldvernichter sind. Am bekanntesten ist wohl die Alphabet-Tochter Waymo, die zwar beim autonomen Fahren führend ist und zumindest in den USA schon teilweise im produktiven Einsatz ist, aber noch nie Geld verdient hat. Wann dies der Fall sein wird und ob überhaupt, steht in den Sternen.

Und das ist nur ein Beispiel. Über die bereits zu Grabe getragenen Projekte von Alphabet wollen wir an dieser Stelle nicht sprechen, denn dafür gibt es ja den berühmten Google Cemetery aka Dead Google Products.

Warum ich so negativ beginne? Weil das eine der Sachen ist, die mich bei Alphabet wirklich wundern (und ein bisschen ärgern), die aber kein Grund sind, nicht zu investieren. Positiv betrachtet kann man sogar sagen, dass vielleicht aus dem einen oder anderen Projekt irgendwann etwas Großes herauskommen könnte und somit eine Investition in Alphabet gleichzeitig auch bedeutet, noch ein paar Joker in der Hinterhand zu haben.

Ob dieses Potenzial organisch gehoben wird, indem es irgendwann zur Marktreife geführt wird und dann nach der Markteinführung einschlägt und fette Cash Flows produziert, oder ob es durch (erzwungene) Abspaltungen oder (selbstinitiierte) Spin-Offs entsteht, ist mir völlig egal. Letzteres hat sich in der Vergangenheit immer wieder gezeigt, muss nicht schlecht sein und kann auch zu Wertschöpfung führen.

Also ich bin da mit meiner Meinung ergebnisoffen, wie man so schön sagt. Die Hauptsache ist, dass irgendwann etwas passiert, und ich habe grundsätzlich keine Angst vor einer Aufspaltung von Alphabet.

Aber genug der negativen Dinge, denn eigentlich habe ich meine Investition in Alphabet mit einem positiven Gefühl begonnen. Jahr für Jahr steigen Umsatz, Gewinn und Cash Flow. In den letzten 10 Jahren ist der Gewinn pro Aktie beispielsweise um durchschnittlich 18,6% pro Jahr gestiegen.

Das ist großartig, aber wie gesagt, es ruht auf wenigen Säulen. Die größte und stabilste ist die Suchmaschine Google, die in letzter Zeit durch die Entwicklungen im Bereich KI etwas unter Druck geraten ist. Hinzu kommen mit wachsendem Anteil YouTube und die Google Cloud Plattform.

Es ist schwer zu sagen, inwieweit der Wettbewerb unter den KI-unterstützten Suchmaschinen zunehmen wird. Dass sie zunehmen wird, ist klar, aber wie kann Alphabet mit seiner eigenen KI-Suche dagegenhalten?

Meine eigene Erfahrung ist jedenfalls, dass ich bei konkreten Suchbegriffen derzeit noch die Google-Suche bevorzuge, aber bei eher unspezifischen Anfragen bzw. der Anfangsrecherche doch eher auf Chat-GPT zurückgreife, weil ich dort viel schneller zu einem ersten Ergebnis komme.

Oft bleibe ich dann bis zum Schluss in Chat-GPT und gehe nicht mehr zur Google-Suche. Wenn ich also ein Indikator für die Allgemeinheit wäre, dann könnte man sich schon fragen, ob das Suchmaschinenmonopol nicht in naher Zukunft in Frage gestellt werden könnte.

Dagegen spricht meines Erachtens das Bezahlmodell, das viele dieser Dienste als Basis für ihr zukünftiges Geschäftsmodell gewählt haben. Wenn Alphabet hier wieder eine „kostenlose“ Variante forcieren kann und das Geld über Werbung reinholt (Status quo), dann werden viele dieses Modell dem monatlichen Abonnement vorziehen.

Am Ende ist es wie so oft: Das Unternehmen muss eine Strategie entwickeln und dann Lösungen für die Probleme anbieten. Wenn Alphabet das schafft, wird der Cash Flow weiterhin fröhlich sprudeln. Wenn nicht, wird es in Zukunft eher schwierig.

Die Verschuldung von Alphabet ist nicht wirklich der Rede wert und mit einem S&P Credit Rating von AA+ wird dies auch entsprechend gewürdigt. Die Bilanz ist also in Ordnung und von dieser Seite drohen keine größeren Verwerfungen.

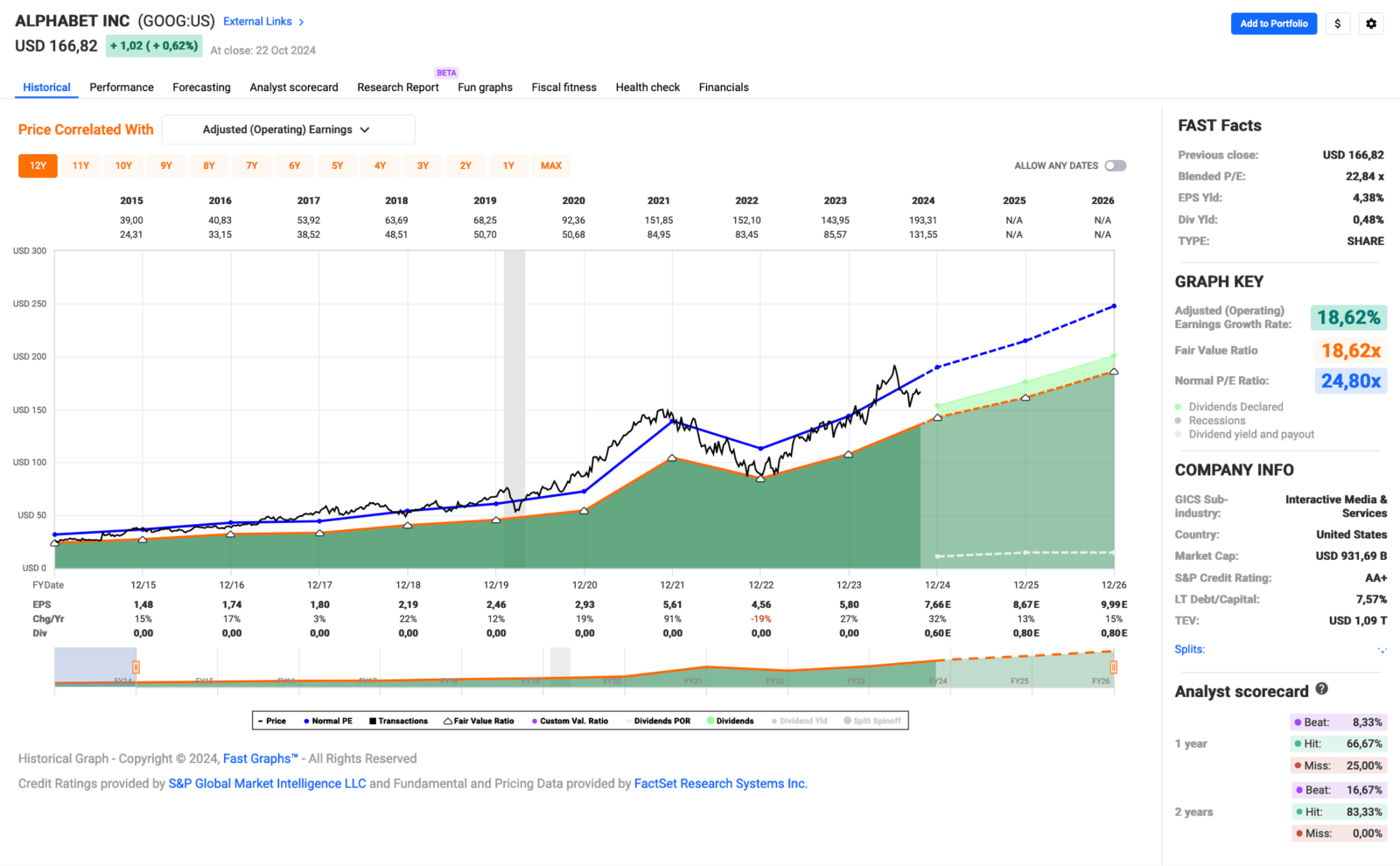

So schaut übrigens das aktuelle Fastgraphs von Alphabet aus:

Das bereits erwähnte Gewinnwachstum von gut 18% dürfte sich in nächster Zeit etwas verlangsamen, aber stabil zweistellig bleiben. Das aktuelle KGV von 22,8 halte ich für fair, mit leichter Tendenz zur Unterbewertung.

Das wird auch dadurch unterstrichen, dass dieses KGV von 22,8 unter dem historischen 10-Jahres-KGV von 24,8 liegt. Damit ist Alphabet nach Meta das am niedrigsten bewertete Unternehmen im Kreis der Unternehmen mit einer Marktkapitalisierung von über 1 Mrd. USD, oder?

Normalerweise folgt an dieser Stelle immer ein Überblick über die Dividendenhistorie der letzten 10 Jahre. Bei Alphabet macht dies allerdings noch wenig Sinn, da es im Jahr 20024 lediglich 2 Ausschüttungen (Juni & September) gab.

Diese waren mit 0,20 USD/Quartal noch sehr niedrig. Beim aktuellen Kurs ist das eine Dividendenrendite von gerade einmal 0,5%. Da ich meine Aktien günstiger gekauft habe, liegen die YoC (Yield on Cost, Dividendenrendite auf den EK) bei mir immerhin schon bei netten 1,4%.

Irgendwann zahlen sie alle eine Dividende.

Bei einem angenommenen Gewinn pro Aktie von 7,66 USD im Jahr 2024 liegt die Ausschüttungsquote nur bei rund 8%. Da ist also noch sehr viel Luft nach oben für zukünftige Dividendensteigerungen. Ich rechne in den ersten 5 Jahren mit Steigerungen von über 20%.

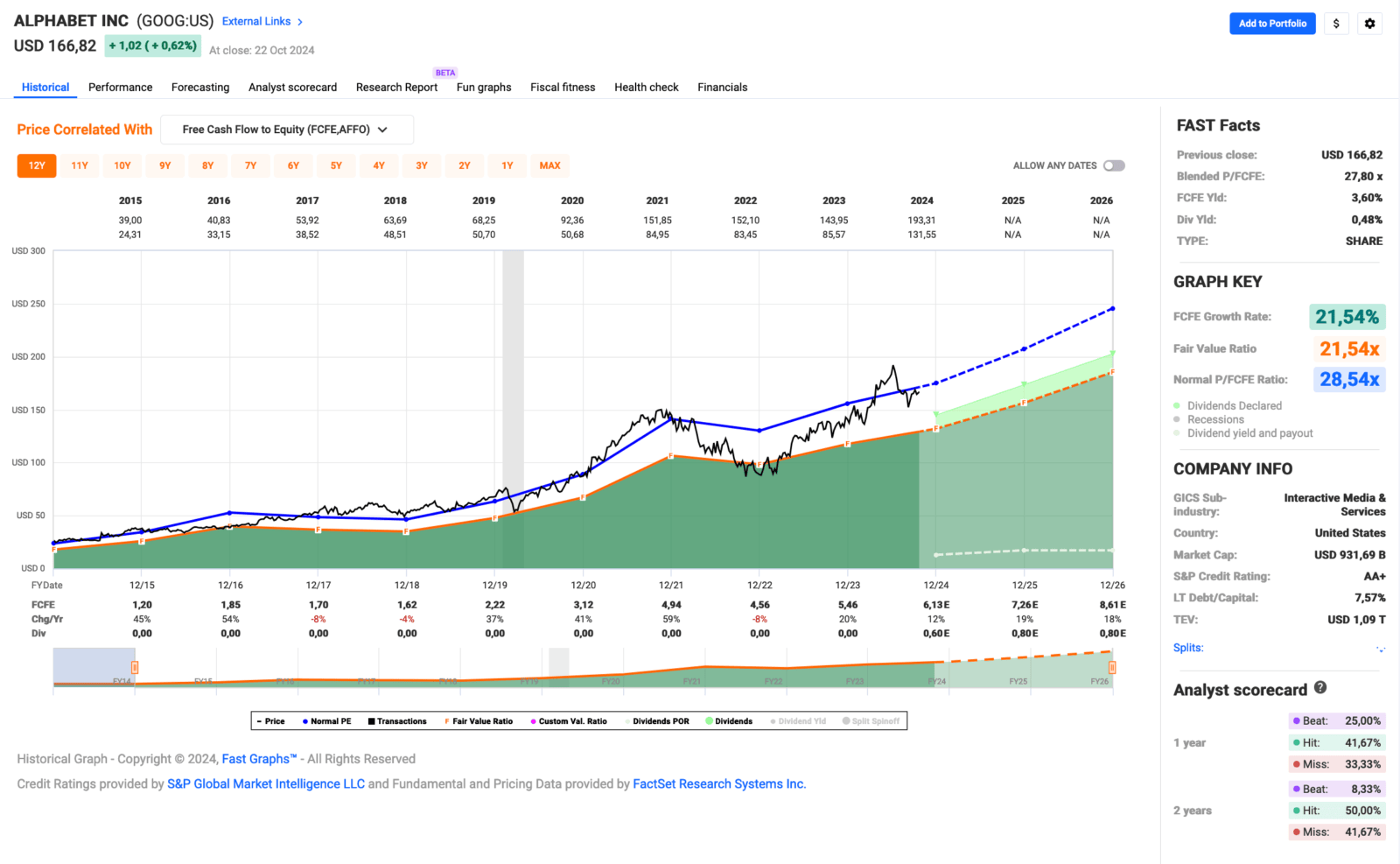

Hier die Übersicht über den Free Cash Flow für Alphabet:

Der Trend folgt im Prinzip dem Gewinn pro Aktie. So muss das sein!

Es ist auf jeden Fall spannend, einmal selbst dabei zu sein, wenn ein Unternehmen im Depot anfängt, Dividenden zu zahlen und wie sich das in den ersten Jahren entwickelt.

Und wie sieht meine Performance aus?

Stand heute besitze ich die besagten 20 Aktien von Alphabet und zum 23.10.2024 steht der Kurs bei 152,48 EUR. Der Buchgewinn beläuft sich damit aktuell auf +2.025,60 EUR (+197,81%).

Bei einem Plus von fast 200% kann man sich doch nicht beschweren, oder?

Der Gesamtgewinn (Buchgewinn & Dividende) erhöht sich geringfügig auf +2.031,06 EUR, da ich zwischenzeitlich bereits fette 5,46 EUR Dividende von Alphabet erhalten habe.

Ich habe keine Ahnung, in was ich das Geld investieren werde, aber monetärer Nieselregen ist doch etwas ganz Feines. 🙂

Mein Fazit zum Kauf von Alphabet

Natürlich bin ich mit meinem Kauf von Alphabet sehr zufrieden. Wie könnte man das angesichts einer frisch eingeführten Dividende und eines Buchgewinns von fast 200% auch nicht sein? Zudem ist die Aktie immer noch fair bewertet und somit durchaus kaufenswert. Bei den aktuellen Höchstständen der Indizes ist dies ja fast schon eine Ausnahme.

Ich persönlich halte meine Position weiter, kaufe aber nicht nach. Dafür ist mir die Dividendenrendite derzeit zu niedrig. Ich warte lieber erst einmal 1-2 Dividendenerhöhungen ab und schaue, wie es sich entwickelt.

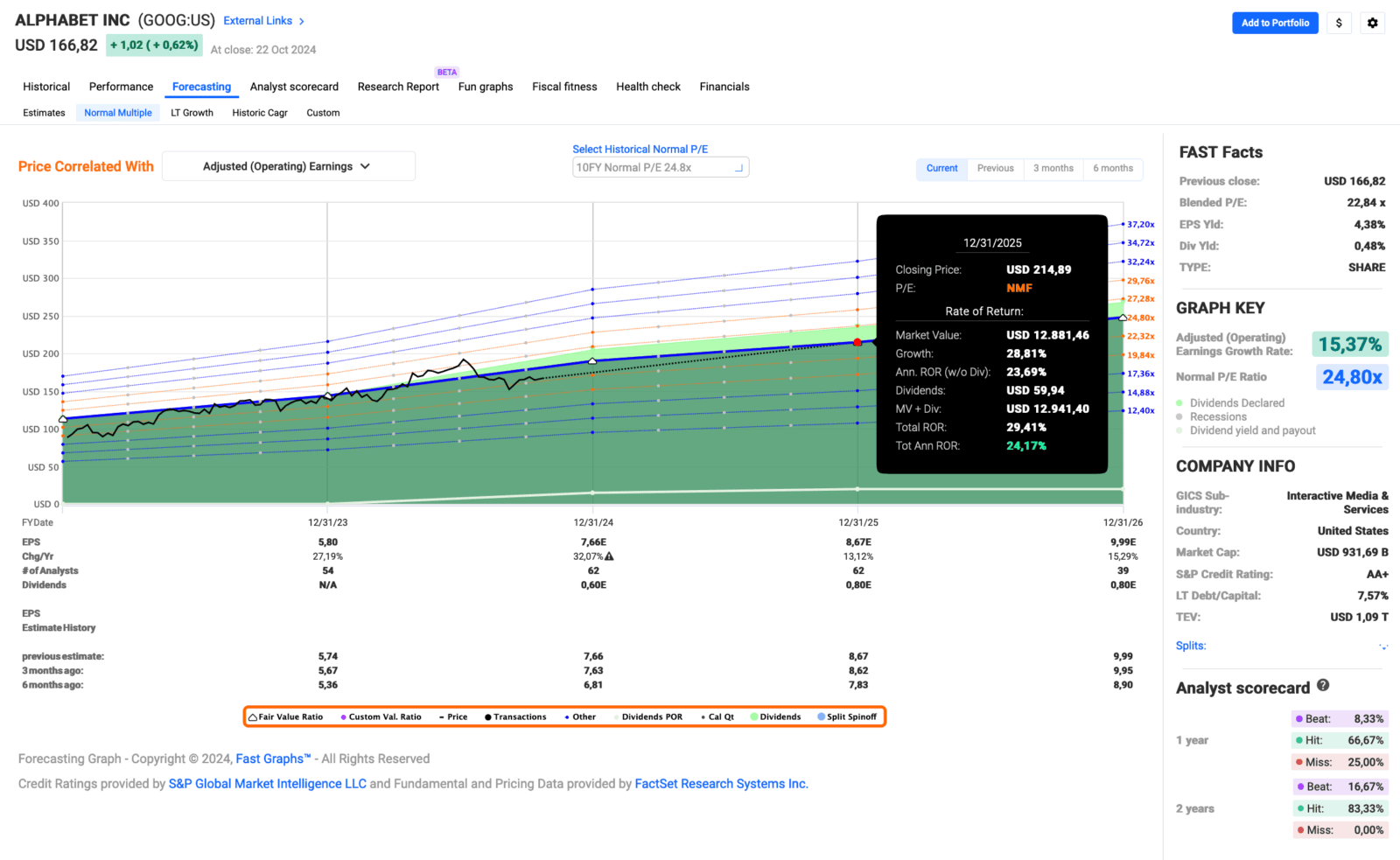

Hier die Vorhersagen der Analysten für Alphabet:

Das historische KGV von Alphabet beträgt 24,8 (über 10 Jahre). Aktuell liegt das KGV bei 22,8 und damit unter dem historischen Mittelwert.

Kehrt das KGV bis Ende 2025 zum historischen Durchschnitt der letzten 10 Jahre zurück, Stichwort Mean-Reversion-Effekt , dann erwartet uns bis dahin ein Total Return (Gesamtrendite) von +29,4% bzw. +24,2% p.a. inkl. Dividende. Klingt doch gut, oder?

Wenn wir aber eher davon ausgehen, dass das KGV bei 22,8 verharrt oder vielleicht sogar auf 20 sinkt, dann erwarten uns Renditen von 16,2% bzw. 4,1% pro Jahr. Ersteres wäre noch richtig gut, letzteres eher nicht so schön.

Trotz meiner negativen Einleitung im obigen Text bin ich für meine Investition in Alphabet überwiegend positiv gestimmt. Sie haben mit ihrer Cash Cow (Suchmaschine) eine Herausforderung vor sich, die es zu meistern gilt. Aber das Management hat in der Vergangenheit gezeigt, dass es das kann, und deshalb haben sie die Vorschusslorbeeren erst einmal verdient.

Ich bin gespannt, wie die Geschichte in 5 oder gar 10 Jahren aussehen wird. 😉

Was ist eure Meinung dazu?

Wie seht ihr das? Wäre Alphabet auch etwas für euer Depot oder besitzt ihr bereits andere Unternehmen, die vergleichbar wären? Wenn ja, um welche Unternehmen handelt es sich und warum habt ihr euch genau für diese entschieden?

Lasst uns in den Kommentaren darüber diskutieren. Ich würde gern eure Meinung hören bzw. lesen.

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Danke für den Artikel. Ich bin schon auf die nächsten in dieser Serie gespannt.

Gern geschehen! 🙂

Alphabet, schwierig einzuschätzen, neben Microsoft und Meta als dritte Techaktie in meinem Depot. Ich denke mal Google, die Cashmaschine von Alphabet, wird einiges an Konkurrenz bekommen durch KI, mal schauen was Google dem entgegenzusetzen hat? Waymo hat starke Konkurrenz von Tesla etc. Trotzdem bin ich positiv gestimmt dass, das Management von Alphabet den Laden am laufen hält. Die Bewertung ist ja soweit ganz ok. Ich bleibe investiert!

Nice Week Ingo

Hi Claudio!

Danke fürs Vorbeischauen.

Die Google Cloud trägt das Wachstum noch und wird es wohl auch mittel- und langfristig tragen müssen. Ich traue Alphabet zu, zusammen mit Amazon und Microsoft den Markt weiter zu dominieren. Man muss nur immer wieder schauen, zu welchem Preis das geschieht. Solange die Kosten im Rahmen bleiben, sollte es passen.

Was man bei Alphabet aber auch nicht aus den Augen verlieren sollte, und das habe ich in dem Artikel gar nicht so betont, ist, dass die Aktienoptionen, die an die Mitarbeiter ausgegeben werden, im Rahmen bleiben. Das war in der Vergangenheit ein Problem und hat den Cash Flow, der am Ende übrig bleibt, deutlich belastet.

Jetzt ist es schon etwas besser, könnte aber noch besser sein. 😉

Grüße aus Dessau.

CU Ingo.

Hallo Ingo,

ich habe meine erste Aktie (vorm Split) mit ziemlich genau 1000 EURO gekauft. Ich wollte sie einfach im Depot haben. Ich muss aber zugeben, das ich Techaktien sehr gerne kaufe, auch wenn die Dividende nicht so toll ist oder es gar keine gibt. Vom Wertzuwachs meine besten Aktien. Heute besitze ich 100 davon und ähnlich wie Du bin ich damit weit im Gewinn. Die Dividende ist zwar ganz nett, aber noch nicht erwähnenswert. Ähnlich wie Meta. Aber besser als nichts.

Das Thema wird sein, wie Alphabet Technologien erfolgreich entwickelt und vermarkten kann. Im Vermarkten sind sie sehr gut und haben lange Erfahrung. Es wird aber nicht leichter, weil das Alleinstellungsmerkmal inzwischen mehr und mehr abhanden kommt. Wenn man sich die Zahlen anschaut, sind sie gut im Geschäft und dazu haben sie einiges an Rücklagen.

Die Idee mit den neuen Geschäftsfeldern hat sich bis jetzt nicht so gut ausgezahlt, wie sie sich es erhofft haben. Hoffen ist das richtige Wort. Wenn Sie tatsächlich eine Idee finden, die erfolgversprechend ist, haben sie aber im Gegensatz zu Start-ups oder nicht so solventen Unternehmen den Vorteil, dass sie diese Idee mit genügend Geld entwickeln können.

Für mich ist Alphabet eine Halteposition. Ich kaufe momentan keine Aktien mehr dazu. Die Bewertung ist fair, d.h. wenn sich jemand nei in Techaktien engagieren möchte, ist das Unternehmen überlegenswert.

Viele Grüße

Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

100 Stück Alphabet hätte ich auch gern. 🙂

Da Alphabet es bisher auch nicht geschafft hat, vielleicht sollte man besser sagen, kein Interesse hat, habe ich auch nichts dagegen, wenn sie mal einzelne interessante Teile abspalten. Ob freiwillig oder zwangsweise ist mir schon fast egal.

Ich glaube einzeln hätten einige Sparten (Waymo etc.) mehr Potential aufzuzeigen.

Grüße aus Dessau.

CU Ingo.