Mit der Artikelserie Im Rückspiegel werde ich nach und nach alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und darlegen, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Mein Kauf von Vereit!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Am 22.10.2014 kaufte ich 103 Stück Vereit zum Preis von je 9,70 EUR!

Die Gesamtinvestition betrug 1.011,55 EUR inkl. aller Gebühren. Mit dem Kauf von Vereit Inc. (VER) hatte ich den zweiten Monatszahler und insgesamt die neunte Aktie im Depot. Noch heute ist sie ein Bestandteil, auch wenn diese Investition bis jetzt eher zu meinen schwächeren Entscheidungen zählt.

Warum mein Kauf von Vereit?

Bevor wir zum Warum kommen, eine kleine historische Betrachtung der Firma Vereit.

Diese war nämlich zu Beginn mit dem Namen American Realty Capital Properties (ARCP) bekannt. Erst 2011 öffentlich gehandelt, wuchs die Firma durch rasante Zukäufe, zahlte eine dicke monatliche Dividenden und die Versprechungen vom Management zeichneten eine rosige Zukunft.

Hätte ich damals schon so intensiv Seeking Alpha gelesen und diesen Artikel beachtet, dann hätte ich mein Geld sicher woanders investiert.

Leider kannte ich die Seite zu der Zeit aber noch nicht und meine Wissensquellen waren mehrheitlich englischsprachige Dividendenblogs und dort wurde ARCP in den Himmel gelobt. Alle hatten die im Depot.

Und es war ein Monatszahler! Nach dem ich mit Realty Income auf den Geschmack gekommen bin, wollte ich unbedingt noch so ein Unternehmen haben.

Ohne groß die Meinungen der Anderen zu hinterfragen, tätigte ich meinen Kauf.

Bähm! Nach nur 2 Monaten wurde im Januar 2015 die Dividende ausgesetzt. Was war passiert?

Vereit hatte sich um ca. 23 Millionen US Dollar in einer der letzten Quartalsbilanzen vermacht und dies nicht gemeldet. Schlimmer noch, man hat versucht diesen Fehler zu vertuschen. Auch wenn diese 23 Millionen am Ende pro Aktie nur schlappe 1-2 Cents ausmachten und somit echt kein großes Problem gewesen sind, war das Vertrauen hin und offizielle Untersuchungen wurden eingeleitet. Fast das gesamte Management musste gehen und man holte kurz darauf einen sehr erfahrenen und in der Szene anerkannten neuen CEO, der das Schiff wieder auf Kurs bringen sollte.

Oh und der Kurs war bis zu dem Zeitpunkt um ca. 30% eingebrochen.

Der neue CEO Glenn Rufrano räumte nun ordentlich auf, man benannte sich 2015 in Vereit um, trennte sich schnell von ein paar kritischen Bereichen und startete eine langfristige Initiative, um weitere Vermögenswerte zu veräußern. Das Ziel, die Bilanz sauber haben und ein vernünftiges Credit Rating erhalten.

Die Anstrengungen waren schnell von Erfolg gekrönt und zumindest ein Teil der Dividende in Höhe von 0,1375 USD wurde im September 2015 wieder eingeführt. Diesmal als normaler Quartalszahler. Die Dividenden ist bis heute regelmäßig gezahlt wurden und gleich hoch geblieben.

Der Kurs erholte sich zwischenzeitlich auch ein klein wenig, ist aber in letzter Zeit mit allen anderen REITs wieder auf Tauchstation gegangen und damit weiterhin weit weg von ehemaligen Höhen.

Das Credit Rating ist aktuell BBB-, was bereits wieder Investment Grade ist und zumindest kein Nachteil mehr sein sollte für evtl. Refinanzierungen und andere mögliche Anstrengungen, um in Zukunft zum Wachstum zurückzukehren. Das sieht zumindest der Langzeitplan vor und bisher wurden alle Versprechungen des neuen Managements auch eingehalten und erfüllt.

Gut. Wir werden sehen.

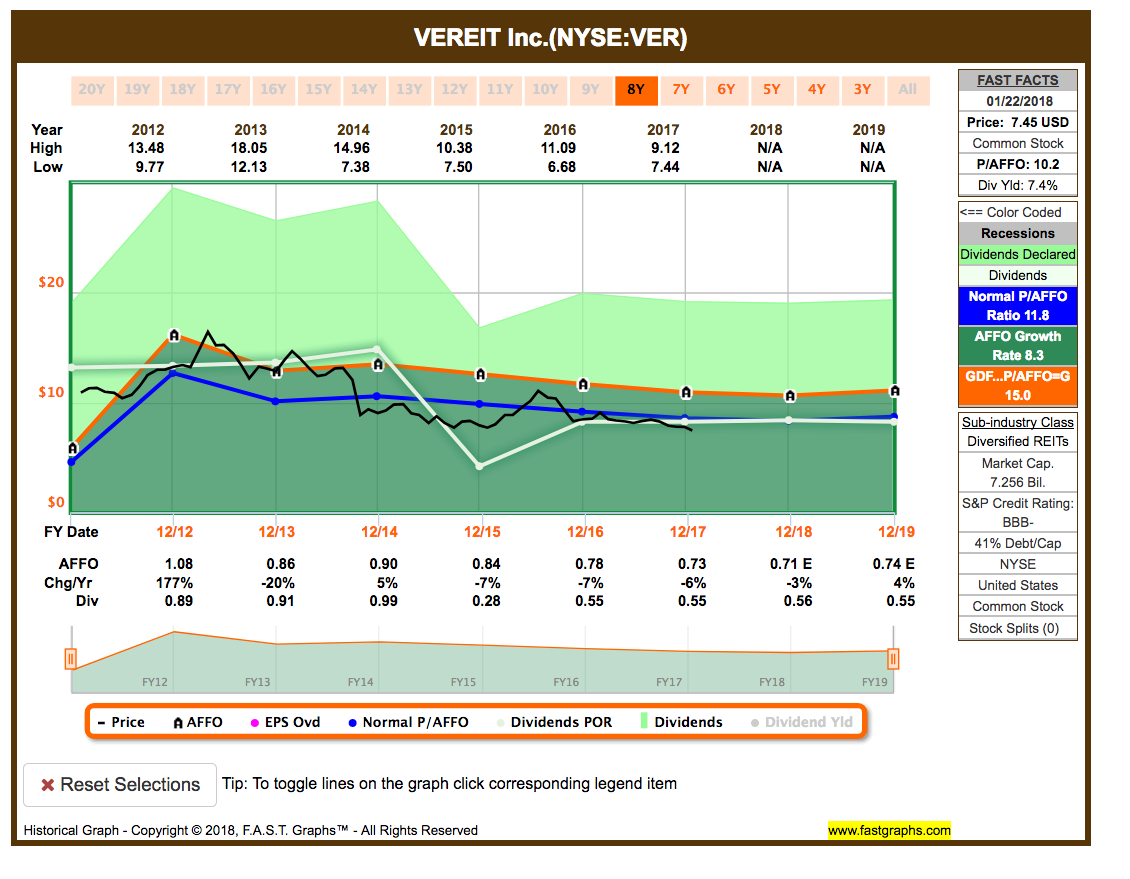

So schaut das ganze Disaster im FAST Graphs Chart aus:

Wirklich nicht schön, aber man sieht, dass die Vorhersage (Forecast Estimates) ab 2019 wieder Wachstum prognostiziert. Die Aussage vom Management dazu ist auch, dass man ab diesem Zeitpunkt über Dividendensteigerungen sprechen könnte. Ab welchen Quartal in 2019 wurde bisher nicht genauer gesagt.

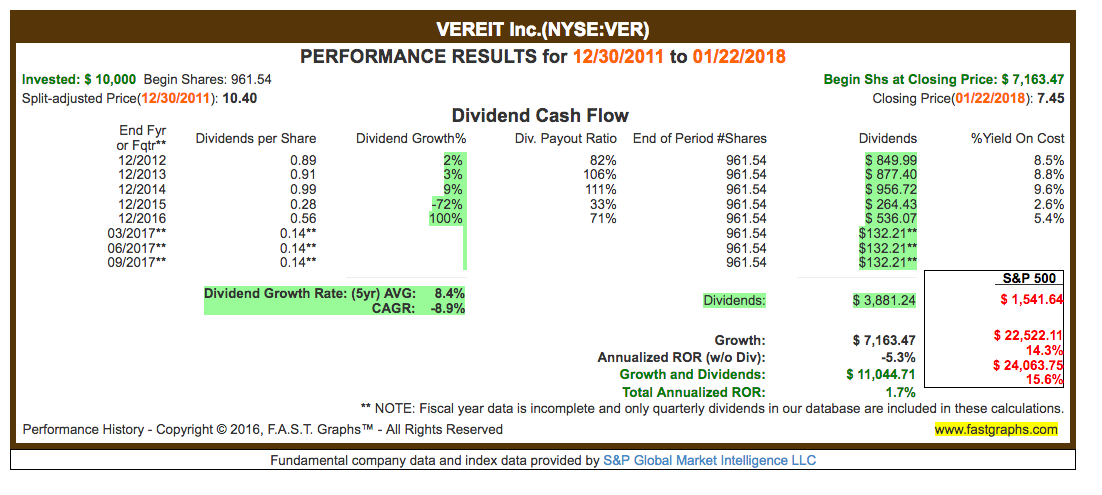

Die Dividendenhistory schaut natürlich ebenfalls grauenvoll aus:

Echt nicht schön! Immerhin hätte man von investierten 10.000,- USD in 2011 heute noch 11.045,- USD rausbekommen. Kein Verlust, dank der Dividenden. Diese betragen in dem Zeitraum allein immerhin ordentliche 3.881,- USD.

Aber dieselben 10.000,- USD in den S&P500 gepackt, hätten dir ganze 24.064,- USD gebracht. Wo wir wieder beim Stichwort Opportunitätskosten wären.

Und was macht meine eigene Performance?

Dazu muss ich etwas weiter ausholen, denn ich hatte Vereit zwischenzeitlich nämlich aufgestockt und dann auch mal kurzzeitig verkauft.

Der Grund für den Verkauf, ich wollte den Buchverlust gelten machen und somit in dem Jahr meine Steuerlast senken. Der Verlust aus REITs wird nämlich nicht in den Steuertopf Aktien (Gewinne & Verluste aus Aktien) gebucht, sondern in den Steuertopf Sonstiges (Sonstige Gewinne und Verluste). Der gleiche Steuertopf, in dem auch Dividenden und Zinsen landen.

Durch den Verkauf spare ich in dem Jahr also Kapitalertragssteuer auf Dividenden in Höhe des Verlustes.

Nachteil, wenn ich die Aktie wie in meinem Beispiel zu einem niedrigen Kurs gleich wieder kaufe, hätte ich in Zukunft irgendwann eine höher Steuerlast beim Verkauf. Macht also fast nur Sinn, wenn man nie verkaufen möchte oder den Verkauf vielleicht in eine Zeit schiebt, wo man einen persönlichen Steuersatz von weniger als 25% hat, um dann über die Jahressteuer etwas zurückzugewinnen.

Zu kompliziert? Wenn das Thema auf Interesse stößt, gebt mir einfach Feedback in den Kommentaren. Bei genügend Anfragen schreibe ich evtl. mal einen separaten Artikel zu dem Thema.

Am 06.08.2015 kaufte ich 127 Stück Vereit zum Preis von je 8,20 EUR.

Die Gesamtinvestition betrug 1.058,80 EUR inkl. aller Gebühren.

Warum? Ich wollte clever sein und billig aufstocken. Die These dahinter, die Restrukturierung klappt und der Kurs wird kurzfristig steigen. Diese These stellte sich als falsch heraus, zumindest was das kurzfristig angeht. Mehr dazu unten im Fazit.

Am 18.03.2016 verkaufte ich 230 Stück Vereit zum Preis von je 7,554 EUR.

Der Gesamterlös belief sich nach Abzug der Gebühren auf insgesamt 1.720,73 EUR. Dies ergab somit gegen den Kaufpreis von 2.070,35 EUR gerechnet einen Verlust von 349,62 EUR (-16,9%).

Mein Steuertopf Sonstiges wurde mit -349,62 EUR entlastet. Fairerweise muss man die Gebühren vom Verkauf und den Spread zwischen Verkaufspreis und neuen Kaufpreis dagegen rechnen, um die echte Entlastung zu erhalten. In diesem Beispiel wären ca. 65,- abzuziehen und man kommt auf ca. -284,62 EUR Entlastung.

Am 18.03.2016 kaufte ich 385 Stück Vereit zu je 7,837 EUR.

Dies entspricht einer Gesamtsumme von 3.037,50 EUR inkl. aller Gebühren.

Ja ich hielt meine Investmenthese weiter für intakt und stockte nochmals auf.

Das gleiche Spiel wiederholte ich in 2017.

Am 12.05.20167 verkaufte ich 385 Stück Vereit zum Preis von je 6,859 EUR.

Der Gesamterlös belief sich nach Abzug der Gebühren auf insgesamt 2.621,71 EUR. Dies ergab somit gegen den Kaufpreis von 3.037,50 EUR gerechnet einen Verlust von 415,79 EUR (-13,7%).

Mein Steuertopf Sonstiges wurde mit -415,79 EUR entlastet. Wieder muss man die Gebühren vom Verkauf und den Spread zwischen Verkaufspreis und neuen Kaufpreis dagegen rechnen, um die echte Entlastung zu erhalten. In diesem Beispiel wären ca. 70,- abzuziehen und man kommt somit auf ca. -345,79 EUR Entlastung.

Am 12.05.2017 kaufte ich 430 Stück Vereit zu je 7,00 EUR.

Dies entspricht einer Gesamtsumme von 3.030,24 EUR inkl. aller Gebühren.

Never catch a falling knife

Wer erkennt die Geschichte vom Der Griff ins fallende Messer hier?

Zum 23.01.2018 steht der Kurs bei 5,95 EUR (-15,0%).

Der aktuelle Buchverlust beträgt somit -451,50 EUR.

Ja richtig, der Verlust (aktueller Buchverlust + realisierte Verluste seit Kauf) summiert sich damit auf 1.216,91 EUR bei einem Gesamtinvestment von 3.795,65 EUR. Dies bedeutet ein Minus von 32,1%! Auweia!

Die Dividendeneinnahmen bis jetzt belaufen sich auf 391,93 EUR.

Zumindest die Dividenden kommen wieder regelmäßig rein. Die Dividendenrendite liegt aktuell bei 7,2%. Meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen bei 6,6%. Sie sind deswegen niedriger als die aktuelle Dividendenrendite, weil der Kurs unter dem Kaufpreis liegt.

Die Dividenden verringern den Verlust auf 824,98 EUR bzw. ein Minus von 21,7%.

Das Dividendenwachstum seit Kauf beträgt -45,0%.

Die Dividende betrug im Oktober 2014 noch 0,0833 USD pro Monat (entspricht 0,9996 USD im Jahr), wurde dann kurzzeitig ausgesetzt und liegt jetzt bei 0,1375 USD im Quartal (entspricht 0,55 USD im Jahr).

Mein Fazit?

Holla die Waldfee! Ehrlich gesagt ist mir erst beim Schreiben des Artikel der ein oder andere Punkt richtig bewusst geworden.

Der Kauf von Vereit war ganz sicher keine Glanzleistung. Gerade die Entscheidung zu Beginn war sinnlos und der Kauf blind getätigt.

Jetzt könnte man meinen, warum dann immer das Aufstocken noch, dass ist doch der berühmte Griff ins fallende Messer, oder?

Jein …

Also grundsätzlich ja, da sich meine These bzgl. einer schnellen Erholung nach dem ARCP Disaster nicht als wahr herausgestellt hat. Vielmehr ist der Kurs weiter gesunken.

Aber auch nein, da zumindest ein Teil der These korrekt war. Nur haben wir es hier scheinbar mit dem Phänomen zu tun, dass der Markt sehr lange irrational bleiben kann bei bestimmten Werten.

Ich selbst habe das neue Vereit über Seeking Alpha Artikel und Interviews des CEO etwas genauer unter die Lupe genommen und das Management Team hat eine klare Vision von der Zukunft. Und die heißt Schulden abbauen, dann Wachstum, dann Dividendensteigerungen.

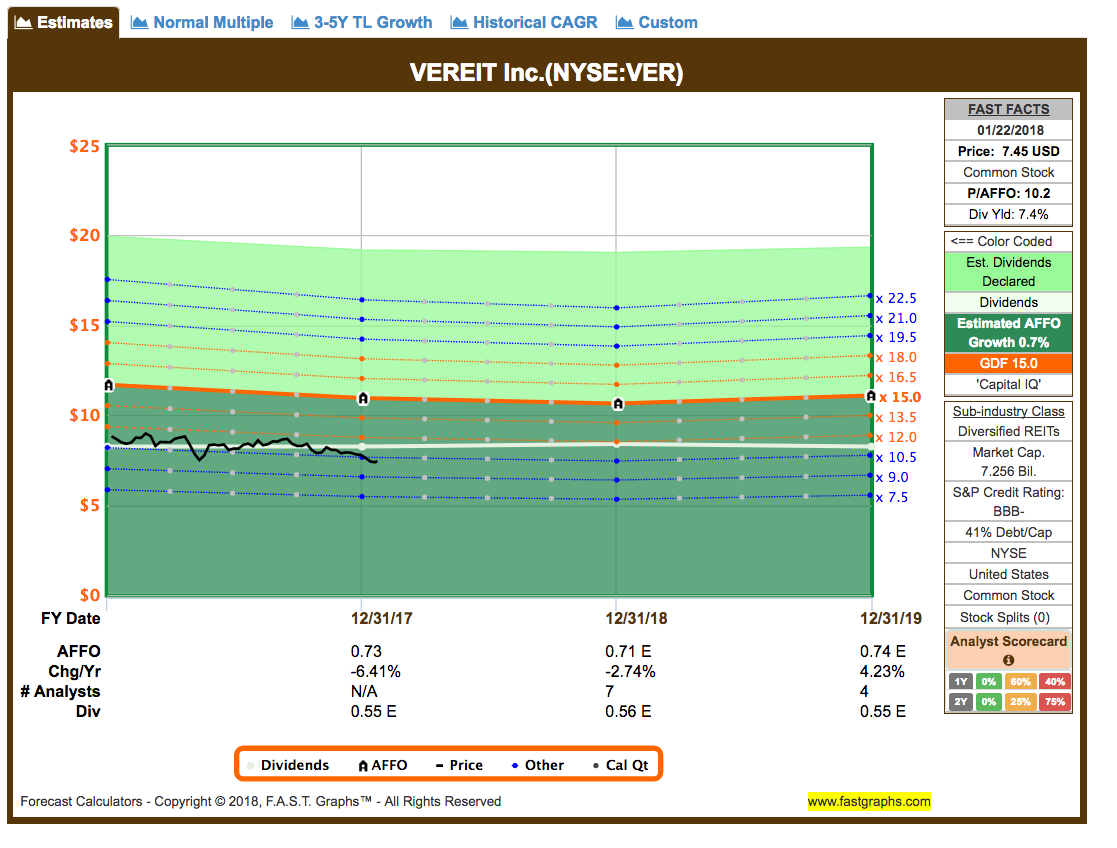

Ein paar Analysten ist der gleichen Meinung und es wird ein Wachstum für 2019 prognostiziert:

Die Frage ist also, weiter an der These festhalten oder das Geld lieber in andere Werte stecken? So wie ich es zum Beispiel mit dem Verkauf von General Electric und dem Kauf von AT&T gemacht habe? Genug Alternativen gibt es ja auf der Watchlist für Januar, oder? Im Notfall packe ich das frei gewordene Kapital in einen Aktiensparplan. Möglichkeiten gibt es genug.

Momentan beobachte ich also sehr genau jede Meldung bzgl. Vereit und ob sich die Strategie des Management auszahlt bzw. diese angepasst wird und ob dies dann noch zu meiner These passt. Je nach Bewegung könnte ich sehr schnell den Verkaufsknopf drücken.

Was meint ihr? Ich bin gespannt auf eure Kommentare zu diesen Fragen!

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #10 und dies wird sein: Unilever (UL)

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

Hallo Ingo,

das liest sich nach „buy high, sell low“. Vielleicht wäre in dem Fall ein stures „buy and hold“ besser gewesen. Ich bin mir sicher, dass du wertvolle Erfahrungen gesammelt hast bei der Aktion. Das gehört an der Börse mit dazu. Ich habe derzeit auch einen -40% Kandidaten im Depot (GoPro). Ich verkaufe aber nicht, wird sich schon wieder erholen.

Viele Grüße,

Michael

Hi Michael,

Danke für deinen Kommentar.

GoPro? Hey die hatte ich auch mal. Noch bevor ich mit der Dividendenstrategie anfing, war es einer der Aktien, mit denen ich meine ersten Gehversuche an der Börse machte. Zum Glück bin ich damals kurz vor dem großen Absturz mit nur kleinen Verlust raus. Puh 🙂 !

Und wie schon im Artikel geschrieben, der Kauf von Vereit war sicher nicht die cleverste Entscheidung. Ich beobachte das ganze sehr genau jetzt. Mal schauen.

CU Ingo.

Hallo Ingo,

Danke für deinen Blog, ich lese hier gerne regelmäßig mit.

Ich wäre auf jeden Fall interessiert an dem Thema: Verrechnug von Verlusten aus REITs mit Dividenden. Hab da einige im Minus. Da wurde dieses Jahr auch erstmalig ein fiktiver Verlust ausgewiesen. Kann ich damit schon was anfangen?

Viele Grüße

Mr. B

Hi Mr. B!

Danke für dein Feedback. Nehme ich auf.

Ich warte noch auf meine Abrechnung bzgl. des fiktiven Verkaufs/Kaufs von OHI und VER. Dann überleg ich mir, ob das Material reicht für einen Artikel. Ich denke schon.

Welcher REIT wurde bei dir schon abgerechnet und bei welcher Bank/Broker bist du?

CU Ingo.

Meine REITs habe ich bei OnVista. Ausgewiesen wurden glaub 14 verschiedene: OHI, Welltower, HCP, Public Storage usw. Außerdem Prospect Capital ( hier aber Aktientopf ?) Bei MainStreet kam aber keine Ein und Auslieferung. Ich Blick derzeit noch nicht durch.

Hi Mr. B!

Sehr interessant, dass bei dir OHI schon durch ist und bei mir die Comdirect angeblich noch keine Unterlagen aus Amerika erhalten hat. Naja wer weiß, vielleicht kommt es ja die Tage.

Was Prospect Capital angeht, es gibt bestimmte Grenzen bzw. Richtlinien, in was investiert werden darf von solchen Firmen und das bestimmt dann, ob es als Investmentfonds oder als normales Unternehmen gilt. Das wiederum bestimmt dann den Steuertopf. Für MAIN müsste das gleiche gelten.

Ich belesen mich grad zu dem Thema. Mal schauen, ob ich da durchblicke.

CU Ingo.

Moin Ingo.. ich würde bei diesen Kurs evtl. Auch vereit Aktien kaufen wollen… Immobilien auf Dauer werden immer teurer und mehr Geld bringen. Würdest du mir raten oder eher abraten von vereit. Danke im voraus Gruß Ralf

Hi Ralf!

Danke für deinen Kommentar und Willkommen auf dem Blog.

Leider kann und möchte ich keine konkreten Ratschläge geben, wenn es um den Kauf einer Aktie geht. Jeder muss für sich selbst diese Entscheidung treffen.

Vereit hat vor kurzem die Dividende gekürzt, weil sie von der Krise doch nicht nur unwesentlich betroffen sind. Insgesamt schaut die Bilanz aber mit jedem Quartalsupdate ein klein wenig besser aus. Der CEO bringt den Laden wieder auf Kurs. Die Frage ist, wie lange dauert es, bis wir spürbares Wachstum erleben werden?

Der Wert ist sehr günstig, aber nicht ohne Risiko.

Ich habe übrigens nach der Dividendenkürzung meine Position um ca. 2/3 verringert und halte nur noch Aktien im Wert von ca. 1.000 EUR. Bisher war die Aktie für mich ein Minusgeschäft.

CU Ingo.