Mit der Artikelserie Im Rückspiegel werde ich nach und nach alle Käufe für mein Dividendenaktiendepot chronologisch nachvollziehen und darlegen, damit ihr euch ein Bild machen könnt, wann und warum ich die Aktie damals gekauft habe. Heute im Blickpunkt: Der Kauf von Unilever!

Gleichzeitig werde ich Bilanz ziehen und einschätzen, ob die Erwartungen, die ich beim Kauf hatte, erfüllt wurden oder nicht. Abgerundet mit einem aktuellen FAST Graphs Chart gibt euch das die Möglichkeit einzuschätzen, ob meine allgemeine Strategie für Aktienkäufe was für euch ist oder eher doch nicht.

Am 04.11.2014 kaufte ich 32 Stück UL zum Preis von je 32,317 EUR!

Die Gesamtinvestition betrug 1.041,09 EUR inkl. aller Gebühren. Mit dem Kauf von UL zog neben PG der zweite Konsumgüterhersteller in mein Depot ein. Ich mag solche konservativen Werte, denn Waren des täglichen Gebrauchs werden immer gekauft. Davon hätte ich gern noch viel mehr im Depot.

Warum Unilever PLC (UL)?

Wie gerade schon angemerkt, mag ich konservative Werte, die auch in Krisenzeiten ihr Geld einfahren werden. Davon hätte ich gern mehr im Depot und da dieses in 2014 gerade erst im Aufbau war, kam ich relativ schnell auf UL als ein möglicher Kandidat.

Zum Zeitpunkt meiner Entscheidung gab es gerade Berichte über Schwierigkeiten mit den Schwellenländern, in denen UL relativ stark engagiert ist. So richtig klar wurde mir nicht, warum das ein Problem sein sollte, denn die Zahlen sahen gut aus.

Ich tat es unter zu hohe Analystenerwartungen ab und sah die Schwellenländer eher als Chance, denn als Risiko. Und ich behielt Recht. Die Ergebnisse waren zuletzt eigentlich immer besser als erwartet und gerade in den letzten Monat ging der Kurs durch die Decke.

Dies war bzw. ist aber auch gedeckt von starkem Gewinnwachstum und weiterhin positiven Wachstumsaussichten.

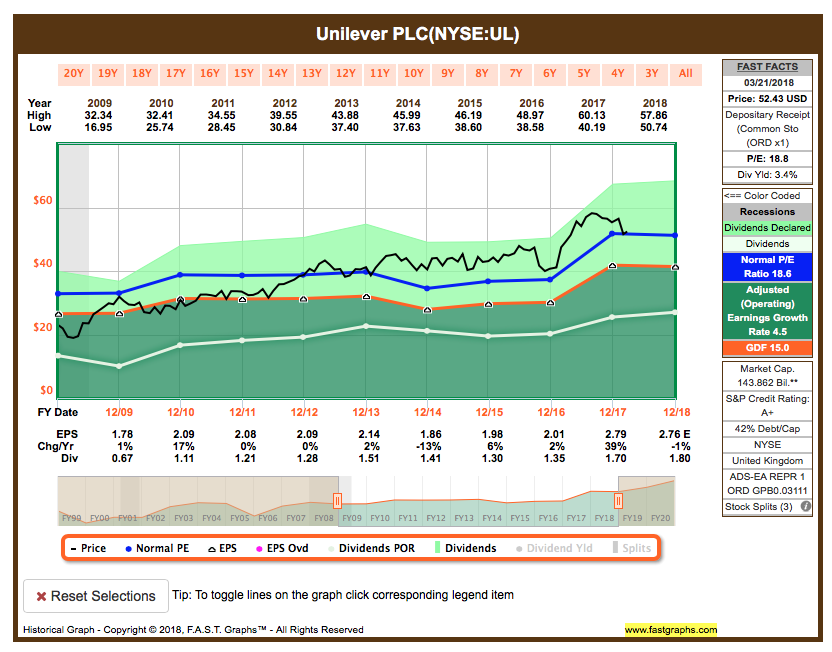

So schaut das im FAST Graphs Chart aus:

Einziger negativer Aspekt an der ganzen Sache? Ich hätte gern mehr davon im Depot, aber aktuell ist mir der Wert noch etwas zu teuer.

Vielleicht ergibt sich ja 2018 eine Möglichkeit, da für dieses Jahr ein Gewinn pro Aktie (ESP, Earnings per Share) in Höhe des Vorjahres bzw. leicht darunter vorhergesagt wird. Und wir alle wissen ja, dass dies bei den Analysten und einer großen Zahl von Marktteilnehmern, die ausschliesslich auf Wachstum und Kursgewinne setzen, nicht so gut ankommt.

Das könnte den Kurs unter Druck bringen und uns Dividendensammlern gute Einstiegskurse bescheren. Wir werden sehen.

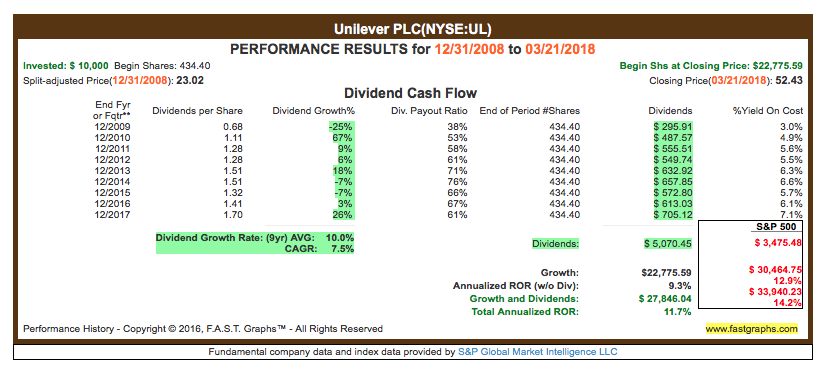

Die Dividendenhistory schaut folgendermaßen aus:

Es gilt in der Übersicht zu beachten, dass UL in Euro notiert, aber hier in Dollar ausgewiesen wird und Fastgraphs natürlich komplett in US Dollar rechnet. Deswegen ist das CAGR vom EUR/USD Wechselkurs abhängig und obwohl UL jedes Jahr seine Dividende in EUR gesteigert hat, wird hier teils ein Rückgang in USD gezeigt.

In Wirklichkeit hat UL jedes Jahr seine Dividende gesteigert und zwar seit 2000 zumindest. Soweit reicht die Dividendenhistorie auf der Unilever Homepage.

Wie man aber auch sieht, 10.000,- USD in UL investiert Ende 2008 hätten bis heute schöne 27.846,- USD eingebracht.

Aber dieselben 10.000,- USD in den S&P500 gepackt, hätten dir ganze 33.940,- USD gebracht. Womit wir wieder beim Stichwort Opportunitätskosten wären.

Wobei in Euro gerechnet das Ergebnis wohl etwas netter ausschaut, für den Fall, dass man sein Geld in UL gesteckt hat.

Und was macht meine eigene Performance?

Durch den rasanten Kursanstieg letztes Jahr, sieht die Statistik hervorragend aus. Buchgewinne in Masse. Aber das ist ja eigentlich nicht mein Ziel und ich würde viel lieber günstig nachkaufen können, als mich über Gewinne auf dem Papier zu freuen.

Immerhin ist es psychologisch wertvoll 🙂 …

Zum 22.03.2018 steht der Kurs bei 43,05 EUR (+33,2%).

Der aktuelle Buchgewinn beträgt somit +343,46 EUR.

Schön und das lässt einen ruhig schlafen. Nur kaufen kann man sich davon leider nichts.

Die Dividendeneinnahmen bis jetzt belaufen sich auf 138,75 EUR.

Nichts worüber man sich beschweren kann, oder? Die Dividende kommt pünktlich und steigt jedes Jahr. Toll!

Die Dividendenrendite liegt aktuell bei 3,4%. Meine Yield on Costs (YoC, auch genannt Dividendenrendite auf den Einstandspreis) liegen bei 4,4%.

Das Dividendenwachstum seit Kauf beträgt +25,8%.

Die Dividende betrug im November 2014 noch 0,285 EUR pro Quartal und liegt aktuell bereits bei 0,3585 EUR.

Und die nächste Dividendenerhöhung steht schon vor der Tür. So muss das sein!

Mein Fazit?

Kurz und knapp, ich bin happy und hätte gern noch weiter aufgestockt. Mit UL im Depot kann man meiner Meinung nach nichts verkehrt machen.

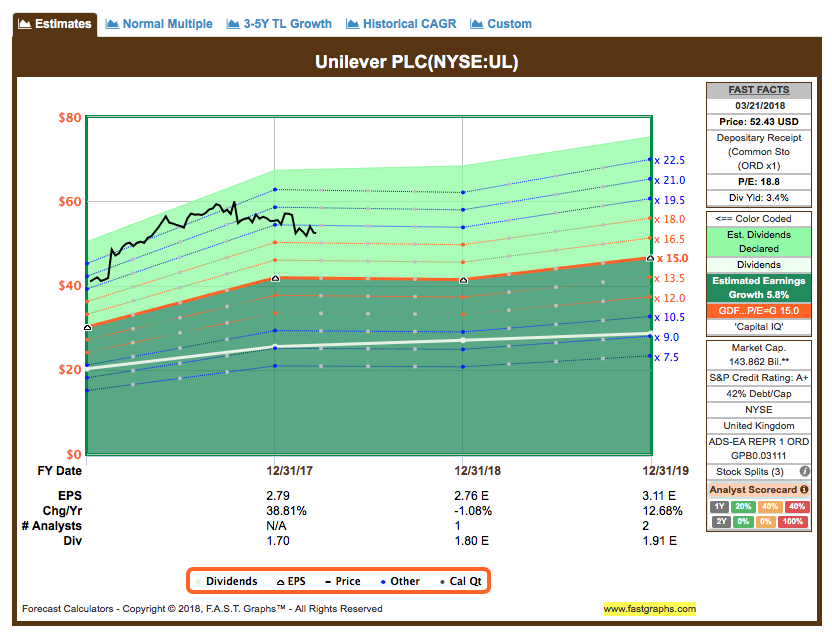

Wie vorhin bereits erwähnt, eventuell ergeben sich 2018 günstigere Kurse. Dann ist ein Nachkauf für mich Pflicht.

So wie es die Vorhersagen zeigen, wäre ein Kursrücksetzer die Chance, um dann 2019 wieder durchzustarten:

Also beobachten wir die Lage und warten ab. Oder was meint ihr? Ich würde gern eure Gedanken in den Kommentaren dazu lesen.

Im nächsten Artikel der Serie Im Rückspiegel geht es dann um Kauf #11 und dies wird sein: The Bank of Nova Scotia (BNS)

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir doch bitte eine Nachricht und teile den Artikel mit deinen Freunden auf Facebook oder in deinem Lieblingsforum. Danke!

hallo Ingo,

ich habe im September 2016 Unilever gekauft, hätte ich nur mehr davon genommen, aber Einer der nächsten Zukäufe wird Unilever sein, zuvor gibt es allerdings demnächst noch Pepsi.

Meine allergrösste Position im Depot ist jedoch Nestlé (ich lebe in der CH) deswegen muss ich da zurückstecken, aber auch davon hätte ich gerne mehr. Alles Sleep Well At Night Aktien!

Hi Annabella!

Danke für deinen Kommentar. Ja von UL kann man nicht genug im Depot haben.

Und Nestle hätte ich auch gern, aber war mir immer zu teuer mit zu wenig Wachstum dahinter und dann noch die Schweizer Quellensteuer. Letzteres soll zwar im Vergleich zu anderen europäischen Ländern relativ einfach zu lösen sein, aber bisher hatte ich da trotzdem keine Lust drauf. Mal schauen, was die Zukunft so bringt. Es gibt einige Schweizer Werte, die ich gern hätte.

In einem anderen Beitrag hatte ich es bei den Kommentaren schon gepostet, aber PEP muss irgendwann in mein Depot. Vorher ist es nicht fertig 🙂 !

CU Ingo.

Servus Ingo,

erste Frage, bist du immer noch in Thailand ? Falls ja wünsche ich dir noch viel spass im Land der Sonne 😉

Zu UL,

ich beobachte diese Aktie jetzt seit ca einem Jahr. Leider erst nach dem Übernahme-Angebot von KraftHeinz, weswegen ich noch keinen wirklichen Einstiegspunkt bis dato fand. Ich kann dir nur recht geben, es gibt eine gewisse Anzahl von Aktien, an denen kommt man als DividendenSammler einfach nicht vorbei und ich denke das es sich bei UL um so eine handelt. Nach deiner Meinung, ab welchem Wert hat die Aktie wieder (Nach)Kauf Kurse ?

Beste Grüße

Dennis

Hi Dennis,

wir sind vorgestern von Vietnam nach Laos weitergereist und hängen gerade in der Provinz ab in einer Stadt namens Phonsavan. Ist toll hier und kaum Touristen. Love it!

Ich denke UL kann man auch aktuell kaufen, der Preis ist relativ fair. Der Kurs berührt bereits die blaue Linie im Fastgraphs Chart. Alles was es jetzt noch weiter runter geht, macht es besser.

Ich persönlich schlage garantiert zu, wenn die Dividendenrendite auf 4% hochgeht und der Preis dementsprechend niedrig steht. Mal schauen, ob wir mit den aktuellen Bewegungen im Markt da hinkommen in 2018 oder eher nicht. Ich kann warten.

CU Ingo.

Hi Ingo,

Unilever habe ich auch, bin auch zufrieden mit dem Wert. Der Kursgewinn ist aber zu großen Teilen auch der versuchten Übernahme durch Onkel Warren geschuldet. Und von dem damaligen Höhepunkt sind wir auch schon wieder ~15% runter, wäre diese Geschichte nicht gewesen wäre Unilever meiner Meinung genauso gelaufen wie Kraft Heinz oder ähnliche Konsumgüterhersteller und die Kursentwicklung wäre eher im roten Bereich zu vermuten (bei mir jedenfalls, mein Einstieg war bei ~36). Negativ sehe ich ein wenig die Markenpolitik von Unilever, das ist mir gefühlt zu unstrukturiert (wahrscheinlich war das auch die Idee von mr Buffet: da räume ich mal auf und hebe ein paar werte)

Viele Grüße

Dominik

Hi Dominik!

Ich sehe das mit der Markenpolitik nicht ganz so. Ich mag es eher mit einem breiten Sortiment viele Bereiche abzudecken und dann gezielt ein paar große Marken zu pushen. Bei PG bin ich da eher skeptisch, die gehen ja auf Reduzierung der Marken, um die Marge zu pushen. Wenn es funktioniert gut, aber sie erhöhen damit auch das Risiko.

Bei UL gefällt mir, dass sie stark in den Emerging Markets unterwegs sind. Ich merke es ja grad selbst in Südostasien, hier ist Wachstum. Man riecht es an jeder Ecke.

Viel Spaß noch!

CU Ingo.

Hallo Ingo,

dies war der erste Artikel, den ich aus deiner Serie „Im Rückspiegel“ gelesen habe und ich muss sagen, ich finde das eine klasse Idee von dir, deine Aktienkäufe hin und wieder auch mal retrospektiv zu betrachten und zu bewerten. Viele Artikel (so bislang auch meine eigenen) befassen sich ja häufig nur mit der eigentlichen Kaufentscheidung, aber nicht damit, was anschließend eigentlich daraus geworden ist. Von daher, beide Daumen hoch von meiner Seite. Ich werde dieses Konzept auf jeden Fall auch für meinen Blog übernehmen und künftig immer mal wieder über die Entwicklung meiner Aktienkäufe berichten.

– David

Hi David!

Danke für dein Feedback und das Lob. Tut gut 🙂 !

Ich schau dann mal bei dir vorbei später, wie du das Konzept übernimmst.

CU Ingo.

Moin Ingo,

ich habe gerade meinen ersten „Rückblick-Artikel“ veröffentlicht. Bei Zeit und Muße kannst du ja mal einen Blick drauf werfen:

http://www.junginrente.de/cvs-health/

Wäre neugierig auf dein Feedback!

– David

Hi David!

Mach ich, aber kann etwas dauern. Weißt ja vielleicht, bin grad in Südostasien unterwegs und habe leicht andere Prios diese Tage 😉 … Feedback kommt aber früher oder später!

CU Ingo.

Hallo Ingo,

auch ich empfinde Unilever als ein prima Investment. Auch die Fokusierung auf Nachhaltigkeit – sowohl die Umweltaspekte, als auch die Firmen- und Finanzpolitik betreffend – gefällt mir sehr. Unilever ist ein 1A-Vertreter aus der europäischen Basiskonsumgüter-Branche.

Ich hatte durch Zufall ein paar Anteile kurz vor dem Übernahmeangebot durch KraftHeinz gekauft. Zu meiner Schande muss ich jedoch gestehen, dass ich mich damals nur oberflächlich mit dem Unternehmen beschäftigt hatte und deshalb gleich nach Bekanntgabe des Übernahmeangebotes zu 45,85 € (gekauft für 37,75 €) wieder verkauft habe. :-/

Nun gut, mein damaliger Verkaufspreis wurde durch die heutigen +5 % wieder erreicht. Aber vielleicht hast du recht und der Wert geht im Laufe des Jahres doh noch einmal etwas zurück. Dann nutze ich die Gelegenheit noch einmal für eine Position, diesmal nach tiefergehender Betrachtung.

Viele Grüße und weiter so.

Danny

Hi Danny!

Danke für deinen Kommentar.

Sehe ich genauso. Passt also 🙂 ! UL ist in meinen Augen ein Muss in jedem Depot mit Fokus auf langweilige Konsumgüterhersteller mit Dividendenausschüttungen.

Ich hoffe, wir beide kommen 2018 zum Zug und können günstig nachkaufen.

CU Ingo.

Hallo Ingo,

Vor Kurzem bin ich auf Deinen Blog aufmerksam geworden und finde ihn sehr gut nachdem, was ich bis jetzt gelesen habe.

Seit Herbst letzten Jahres bin ich dabei ein Dividendendepot aufzubauen (bin also noch ganz am Anfang) und Anfang März habe ich mir eine großes Stück Unilever ins Depot gelegt – ist eine meiner größten Positionen.

Mal schauen, wie es weiter geht.

Gruß….Daniel

Hi Daniel!

Danke für deinen Kommentar!

Mit UL hast du einen sehr guten Grundstein für dein zukünftiges Dividendendepot gelegt. Bleib jetzt am Ball, baue das Depot nach und nach aus und achte dabei auf eine gute Diversifizierung.

Aber lass dir auch Zeit. Aktuell sieht es eher so aus, dass wir dieses Jahr noch günstigere Preise sehen werden. Da man nie weiß was kommt, empfehle ich „slow & steady“ zuzukaufen. Sollte es dann größere Korrekturen geben, kann man gern noch einmal nachlegen 😉 …

CU Ingo.